Contabilidad II Primer Parcial

0.0(0)

Card Sorting

1/53

Earn XP

Description and Tags

Last updated 3:21 PM on 9/13/23

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

54 Terms

1

New cards

Actividades que generan IVA

Compras de bienes o servicios

Ventas

Ventas

2

New cards

Actividades no afectas al IVA

Aportes de socios

Intereses

Pago de dividendos

Depreciaciones y amortizaciones

Pago de sueldos

Intereses

Pago de dividendos

Depreciaciones y amortizaciones

Pago de sueldos

3

New cards

¿Cómo le saco el IVA a una cantidad?

Se divide dentro de 1.12

4

New cards

Tipos de comparasiones

Análisis horizontal y análisis vertical

5

New cards

Análisis horizontal

Método en el que se calculan las variaciones absolutas y relativas de estados financieros comparativos, con el objeto de verificar el crecimiento o decrecimiento de las cuentas analizadas en comparación con otro periodo, con la industria o con las metas propuestas.

6

New cards

Análisis vertical

Método en el que se calcula cuánto representa cada cuenta del total de un estado financiero, estos resultados se comparan con otro periodo o con otra empresa de la industria para evaluar su desempeño en un periodo determinado. También llamado análisis estructural o porcentual de base cien.

7

New cards

Razones de liquidez

Se mide por su capacidad de cumplir con sus obligaciones a corto plazo. Razón corriente y Razón rápida o prueba ácida.

8

New cards

Razones de administración de activos o actividad

Eficiencia con la que opera una empresa. Rotación de inventarios, periodo promedio de inventario, rotación de cuentas por cobrar (RCC), periodo promedio de cobro (PPC).

9

New cards

Razones de rentabilidad

Nos permite analizar el resultado en relación al capital invertido. Retorno sobre activos (ROA), retorno sobre capital (ROE), margen bruto.

10

New cards

Razón de endeudamiento

Nos permite conocer qué cantidad de la totalidad de los activos están financiados con deuda.

11

New cards

Razón corriente

Activo corriente / Pasivo corriente

(respuesta en $)

(respuesta en $)

12

New cards

Razón rápida o prueba ácida

(Activos corrientes - Inventario) / Pasivo corriente

Respuesta en $

Respuesta en $

13

New cards

Rotación de inventarios

Costo de ventas / Inventario promedio

Respuesta en veces

Respuesta en veces

14

New cards

Inventario promedio

(Inventario inicial + Inventario final) / 2

15

New cards

Periodo promedio de inventario

365 / Rotación de inventario

Respuesta en días

Respuesta en días

16

New cards

Rotación de cuentas por cobrar (RCC)

Ventas al crédito / Cuentas por cobrar promedio

Respuesta en veces

Respuesta en veces

17

New cards

Cuentas por cobrar promedio

(Cuentas por cobrar inicial + Cuentas por cobrar final) / 2

18

New cards

Periodo promedio de cobro (PPC)

365 / Rotación de cuenta por cobrar

Respuesta en días

Respuesta en días

19

New cards

Periodo promedio de pago (PPP)

Cuentas por pagar / (Compras anuales / 365 días)

20

New cards

Retorno sobre activos (ROA)

Utilidad neta / Activos totales

Respuesta en %

Respuesta en %

21

New cards

Retorno sobre capital (ROE)

Utilidad neta para accionistas comunes / Capital contable común

Respuesta en %

Respuesta en %

22

New cards

Margen bruto

(Ventas - Costo de ventas) / Ventas

23

New cards

Razones de endeudamiento

Pasivos totales / Activos totales

Respuesta en %

Respuesta en %

24

New cards

¿Cómo se realiza la clasificación de los activos?

De forma jerárquica, según la facilidad con que se pueda convertir en efectivo.

25

New cards

El efectivo disponible se divide en …

Efectivo en caja y bancos; inversiones a corto plazo

26

New cards

Caja chica

Fondo normalmente limitado con el que se cuenta para hacer frente a erogaciones cuya naturaleza y oportunidad exige que el pago sea en efectivo.

27

New cards

Bancos

Forma de mantener efectivo mediante cuentas de cheques en instituciones bancarias.

28

New cards

Inversiones a corto plazo

Depositar los excedentes temporales de efectivo en cuentas de efectivo.

29

New cards

Creación del fondo de caja chica

Caja chica

a Bancos

a Bancos

30

New cards

Reposición caja chica

Gastos

Iva por cobrar

a Bancos

Iva por cobrar

a Bancos

31

New cards

Aumento de caja chica

Caja chica

a Bancos

a Bancos

32

New cards

Disminución de caja chica

Bancos

a Caja chica

a Caja chica

33

New cards

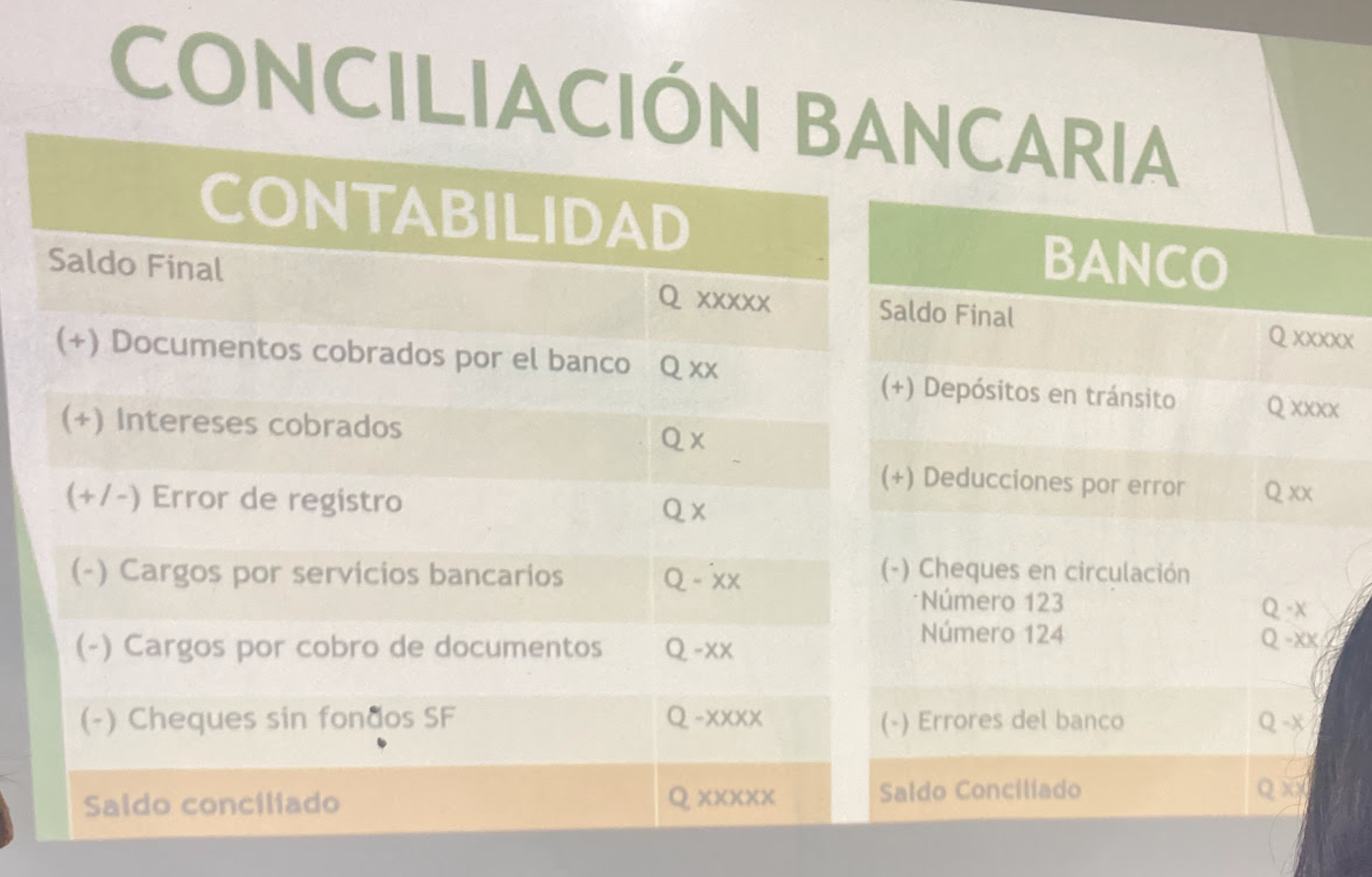

Conciliación bancaria

Reporte que se presenta en forma mensual y se guarda en los archivos permanentes de la compañía.

34

New cards

Razones por las que no concuerda el saldo de bancos con los libros de contabilidad

1. Depósitos en tránsito

2. Cheques pendientes de cobro

3. Errores del banco

4. Errores en registro

35

New cards

Razones por las que no concuerda el saldo de libros con el de banco

\

1. Cargos por servicios bancarios

2. Depósitos de cheques sin fondo

3. Cobro de documentos

4. Pago de documentos

5. Errores en libros

1. Cargos por servicios bancarios

2. Depósitos de cheques sin fondo

3. Cobro de documentos

4. Pago de documentos

5. Errores en libros

36

New cards

Clientes

Son las cuentas pendientes de cobro que se derivan de la actividad normal de la empresa, ya sea la venta de mercancías o la prestación de servicios a crédito.

37

New cards

Documentos por cobrar

Esta partida está integrada por los documentos pendientes de cobro que surgen por la venta de mercancías o la prestación de servicios a crédito.

38

New cards

Funcionarios y empleados

Son las cuentas o documentos pendientes de cobro que se originan por préstamos otorgados a los empleados, funcionarios o accionistas de la empresa.

39

New cards

Deudores diversos

Son los documentos o cuentas pendientes de cobro que se originan por transacciones distintas a la actividad normal de la empresa.

40

New cards

Pagaré

Promesa por escrito, firmada por el prestatario, de que pagará al prestamista en una fecha futura el monto del préstamo más los intereses.

41

New cards

Factoraje o descuento de documentos

Operación de transferencia de cuentas o documentos por cobrar a instituciones financieras las cuales se encargan de su cobro.

42

New cards

Factoraje sin recurso

La empresa se desvincula completamente del compromiso de pago.

43

New cards

Factoraje con recurso

La empresa comparte el riesgo con la institución financiera.

44

New cards

Descuento

Cargo por interés cobrado sobre el valor al vencimiento del documento.

45

New cards

Inventarios

Cuenta que se emplea para registrar la existencia de mercancías disponibles para la venta.

46

New cards

Costo de inventarios

Todos los costos derivados de su adquisición y transformación.

47

New cards

Sistemas de registro

Perpetuo (saldo actualizado) y periódico

48

New cards

Métodos de valuación

Costos identificados; primeras entradas, primeras salidas (PEPS) y costos promedios

49

New cards

Sistemas de estimación

Precio de menudeo o detallista y utilidad bruta

50

New cards

Costo de ventas en sistema periódico

Inventario inicial + compras + fletes sobre compras - devoluciones y bonificaciones sobre compras (= costo de las mercancías disponibles) - inventario final

51

New cards

Estado de resultados

Nombre de la empresa

\----

Por el año XXXX

Ventas netas (+)

Costo de ventas (-)

= Utilidad bruta

Gastos operativos

Gastos de ventas

Gastos de administración

Total gastos operativos

= Utilidad en operación

Otros ingresos y gastos

= Utilidad antes de ISR

ISR

= Utilidad neta

\----

Por el año XXXX

Ventas netas (+)

Costo de ventas (-)

= Utilidad bruta

Gastos operativos

Gastos de ventas

Gastos de administración

Total gastos operativos

= Utilidad en operación

Otros ingresos y gastos

= Utilidad antes de ISR

ISR

= Utilidad neta

52

New cards

¿Cómo sacar el ISR?

Se multiplica por 25%

53

New cards

Conciliación Bancaria Cheat Sheet

54

New cards

Datos para factoraje (9)

Valor nominal

Tasa anual

Intereses que genera

Valor al vencimiento

Tasa de descuento bancario

Descuento bancario

Monto a recibir

Valor en libros a la transferencia

Pérdida en venta de documento

Tasa anual

Intereses que genera

Valor al vencimiento

Tasa de descuento bancario

Descuento bancario

Monto a recibir

Valor en libros a la transferencia

Pérdida en venta de documento