Activity Based Management

1/24

Earn XP

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No study sessions yet.

25 Terms

Activity-Based Management

L'Activity-Based Management è una disciplina che si focalizza sulla gestione delle attività e dei processi come la via per migliorare continuamente sia il valore ottenuto dal cliente, sia i profitti per l'impresa che fornisce tale valore (non solo profitti più elevati ma anche più sicuri e qualitativi da un punto di vista sociale e ambientale). (Definizione CAM-I)

Per DHL gestire le attività significa:

Conoscere i costi per attività

Capire perché l’attività è svolta

Capire quanto bene/male è svolta l’attività

Capire con quale frequenza è svolta l’attività

Sapere quali sono i fattori chiave di successo dell’attività

Sapere chi usa l’attività

Sapere quali sono gli input e output

Sapere quali sono le attività core e quali attività di supporto

Sapere quali sono i drive di costo

IL MODELLO BIDIMENSIONALE ABC-ABM

quando non vi è completa identità tra attività x ABC e attività per ABM

Quando non sono le stesse:

Ad esempio, se noi abbiamo un'attività di movimentazione prodotti finiti in uscita, cioè dalla linea produttiva portiamo il prodotto sul vettore per consegnarlo al cliente:

L'activity based costing individua le attività ad un livello più aggregato (sintetico) rispetto al Activity Based Management. Questa può essere un'attività utile ai fini ABC per ripartire con un duration driver (ad esempio numero di movimentazioni o tempo per movimentazione).

La stessa attività per l’ABM potrebbe essere scomposta per attività più dettagliate, cioè in operazioni, questo maggior dettaglio perché, non per imputare costi perché sarebbero imputate con lo stesso Activity driver, ma per gestire ed individuare eventuali problemi che possono andare a ledere la qualità del prodotto quando lo spediamo.

Quando le attività sono differenti tra i due sistemi e perché nell’ABM, per esigenze di gestione delle operazioni, noi abbiamo una mappatura più analitica delle attività.

LA REALIZZAZIONE DI UN APPROCCIO ABM: UNO SCHEMA DI SINTESI (ciclo di Deming)

Individuazione delle attività e collocamento delle stesse in un sistema di processi.

Esplicitazione dei fattori critici di successo e degli obiettivi aziendali: i fattori critici di successo sono quelle variabili senza le quali è impossibile raggiungere l'obiettivo aziendale. I processi devono essere mappati cercando di essere collegati ai fattori critici di successo, cioè coi processi che impattano di più sul raggiungimento dei fattori critici di successo, i quali a loro volta se conseguiti consentono di arrivare agli obiettivi aziendali.

Determinazione dei costi (ABC) e delle misure di performance delle attività: costi, qualità, volumi tempi.

I processi vanno considerati secondo schema (input-risorse-regole-output/outcome)

Valutazione dell'efficacia e dell'efficienza di attività/processi: i processi raggiungono gli obiettivi di tempi, volumi, qualità, e tempo per raggiungere i fattori critici di successo. Se manca l’efficacia o l’efficienza è necessario ridisegnare i processi.

Ridisegno dei processi: significa cambiare uno dei seguenti elementi: risorse, input, regole di svolgimento dei processi, il modo in cui si svolgono i processi. Questo potrebbe essere svolto in maniera incrementale (si cambia il modo in cui si svolgono le attività) o radicale (implica che alcuni processi siano cambiati o eliminati ed è collegato al cambiamento strategico dell’azienda).

Il processo è ciclico una volta ridisegnati i processi si riinizia dal punto 1.

Come si fa ad aumentare il rapporto costi valore (percepito dal cliente) attraverso l’ABM?

Attraverso la classificazione delle attività in Attività VA (valore aggiunto) e NVA (non a valore aggiunto).

Si crea valore sia per il cliente (fatturato) ma anche per l'azienda (fatturato meno costi sostenuti).

Per verificare se le attività sono a valore aggiunto o non a valore aggiunto bisogna chiederci se eliminando una determinata attività riduce la soddisfazione del cliente, se la soddisfazione per il cliente non si riduce allora la attività è a non valore aggiunto, dove il cliente non percepisce nessuna differenza, se invece la soddisfazione del cliente si riduce eliminando l'attività allora sarà un'attività a valore aggiunto.

Tutte le attività a valore aggiunto sono quelle che contribuiscono alla soddisfazione del cliente, ad esempio, la costruzione del prodotto, l'assemblaggio, il confezionamento, l'aggiunta del libretto delle istruzioni, supporto alla vendita, assistenza, etc, tutte quelle cose che il cliente apprezza,

Tra le fonti di attività a non valore aggiunto troviamo: produzione di prodotti difettosi, produzione per aumentare il magazzino, tempo e sforzo per movimentare i prodotti, tempo d’attesa per il processo, attività ripetute in diversi uffici a causa di scarso coordinamento

L'idea è quella di:

Ridurre le NVA activities → eliminare l'attività che non servono né all'azienda né per la soddisfazione del cliente.

Potenziare le VA activities → in modo tale da giustificare l’aumento del prezzo. efficientare le altre due categorie.

Se noi consideriamo l'attività di calcolo dei costi di prodotto attività di redazione del budget, questa attività non impattano sulla qualità del prodotto del servizio realizzato per la soddisfazione del cliente ma sono necessarie per l'azienda.

Quindi abbiamo una terza categoria, creano una tripartizione in cui si divide in attività a valore aggiunto per il cliente e quello per l’azienda.

le attività a valore aggiunto interno non contribuiscono alla realizzazione della value proposition ma sono necessarie al funzionamento del processo e alla usa integrazione con altri processi aziendali.

le attività a valore aggiunto esterno: sono attività che devono essere svolte per soddisfare le richieste del cliente.

le attività senza valore aggiunto sono attività che non contribuiscono ai bisogni del cliente o al funzionamento del processo, queste attività potrebbero essere eliminate senza deteriorare la funzionalità del prodotto/servizio.

L’ANALISI DEL VALORE DELLE ATTIVITÀ

Per analizzare il valore delle attività si analizza l’attività attraverso una serie di domande che devono essere applicate su ogni attività di un processo per capire che cosa si può fare su quella attività per migliorarne la produzione di valore o per ridurne i costi.

Se è necessaria per l’output e Contribuisce alle richieste del cliente?

L’attività è a VALORE AGGIUNTO ESTERNO queste devono essere svolte per soddisfare le richieste del cliente

Se è necessaria per l’output ma non contribuisce alle richieste del cliente oppure se non è necessaria per l’output

SE contribuisce alle richieste dei clienti interni: VALORE AGGIUNTO INTERNO queste sono attività necessarie al funzionamento del processo ed alla sua integrazione con altri processi aziendali

SE NON contribuisce alle richieste dei clienti interni: SENZA VALORE AGGIUNTO. Sono attività che non contribuiscono ai bisogni del cliente o al funzionamento del processo. Queste attività potrebbero essere eliminate senza deteriorare la funzionalità del prodotto/servizio. Le attività senza valore aggiunto vengono chiamate sprechi e devono essere rimosse.

INTEGRAZIONE TRA ABC E ANALISI DELLE ATTIVITÀ

Nella prima colonna abbiamo le diverse voci di costo, nella seconda colonna il calcolo dei costi secondo l'approccio full costing (che vengono distinti in costi diretti, costi generali di produzione, costi di vendita generale amministrativi) e otteniamo il costo totale unitario, poi abbiamo la sezione dei costi imputati secondo l’ABC, che vengono distinti e in attività valore aggiunto e attività non a valore aggiunto.

Con questo metodo si va a individuare il costo ma anche quali costi vengono generati da questo oggetto sono a valore aggiunto e quali no, quindi si possono evidenziare quali attività (NVA) o potrebbero essere eliminate senza inficiare la soddisfazione del cliente. Il totale dei costi, considerato e diretti e gli indiretti, a valore e non a valore, nell’ABC è maggiore, perché riusciamo ad imputare più costi secondo il criterio causale; infatti, con il sistema tradizionale alcuni costi non sono stati imputati perché non si trovava una base di riparto corrisponde al criterio causale, invece con l’ABC possono essere imputati.

Grazie a questo metodo possiamo spiegare cosa è necessario cambiare, cosa deve essere fatto diversamente in modo da ridurre il costo pur mantenendo i ricavi.

Colleghiamo il dato finanziario economico (il costo) alle operazioni.

distinzione di Kaplan attività richieste e non richieste

Propongono di considerare la seguente distinzione in attività richieste e attività non richieste:

Un’attività richiesta per produrre un prodotto o erogare un servizio.

L’attività dal punto di vista dei costi non può essere migliorata: ad esempio un'attività che non può essere toccata come l'attività di preparazione di una sala operatoria (per ragioni di sicurezza o normative);

L’attività dal punto di vista dei costi può essere migliorata e ridotta nello scopo: si può intervenire e si può cambiare il modo in cui si svolge dalle attività.

Un’attività non richiesta (non necessaria) per produrre un prodotto o erogare un servizio.

L’attività eventualmente può essere eliminata cambiando il processo o una procedura: richiede un impegno elevato per il cambiamento.

L’attività può essere eliminata in breve tempo cambiando il processo o una procedura: questa procedura non richiede molto tempo, caso poco frequente.

L'applicazione di questa analisi di diverse aziende che appartengono al settore diversi.

Gli sprechi indicano la percentuale di attività a non valore aggiunto sul totale dei costi. Poi abbiamo i costi dell'attività di supporto che sono quei costi a valore aggiunto interni. E poi abbiamo i costi di attività a valore aggiunto esterni (per il cliente)

perché un settore può avere maggiori costi a valore aggiunto ma ros minore

Pressione competitiva diversa, i settori hanno rendimenti medi differenti a seconda della tensione competitiva e del ciclo di vita;

Errata classificazione derivante da una diversa percezione da parte dell’azienda di ciò che è valore aggiunto per il cliente;

Il ROS riflette i bilanci passati in cui non venivano effettuate attività a valore aggiunto per il cliente che non sono ancora arrivate sul mercato (distinzione tra lead e learning indicator)

le due versioni dell’ABM

Operational ABM → Gli obiettivi strategici rimangono gli stessi, non si cambia la strategia aziendale, ma svolgendo meglio le operazioni in maniera più efficace ed efficiente, riducendo i costi, migliorare la qualità e cerca di ridurre i tempi. Si scelgono le cose giuste da fare e rimangono quelle, ma nel modo giusto. Sappiamo cosa vogliamo ottenere ma nel miglior modo possibile.

Ad esempio continuiamo a produrre tutto internamente ma cerchiamo di essere più efficienti.

Strategic ABM → i processi sono ridisegnati per favorire il conseguimento di nuovi obiettivi strategici. Sono messi in discussione anche le cose che vogliamo ottenere. Cambia processi a seguito di cambiamenti del design del prodotto, cambiamento con le relazioni dei clienti, dei fornitori, etc… Si realizza attraverso un Business Process Reengineering (BPR) cioè un cambiamento radicale dei processi associato a un cambiamento strategico.

Possiamo decidere di non svolgere le attività di produzione internamente, ma di svolge soltanto le attività di progettazione, assemblaggio e di consegna. Cambiando l'orientamento strategico, cioè, si passa da produttori a progettatori e assemblatori.

A seguito di questa analisi costo valore l'azienda si può rendere conto che non riesce a produrre valore a livello di produzione come fanno gli altri concorrenti e quindi può decidere di abbandonare quelle attività sfruttando le proprie capacità distintive su altre attività.

ridisegno dei processi

Il sistema di gestione fondato sulle attività trova nel ridisegno dei processi uno dei suoi elementi fondamentali.

Nella ottimizzazione del processo, l’obiettivo è quindi migliorare ciò che già esiste, mantenendo invariata la struttura di fondo.

Le soluzioni sono individuate all’interno dell’impostazione strategica in essere e tendono a migliorare il flusso e le modalità di svolgimento delle attività senza sconvolgere il contenuto dei processi.

Nella reingegnerizzazione del processo (Business Process Reengineering)

oltre ad eliminare i problemi di performance del processo, si attuano cambiamenti radicali del processo (o dei processi), pervenendo ad una vera e propria progettazione ex novo. È presente, in genere, un forte collegamento con la ridefinizione della strategia.

POSSIBILI AREE DI INTERVENTO per il miglioramento dei processi

Tra i sintomi che fanno presagire il ridisegno dei processi:

colli di bottiglia → Sappiamo che le attività sono collegate tra di loro, L'output del processo è determinato dalla attività che ha la capacità produttiva più bassa. Per migliorare il processo bisogna andare a vedere se ci sono dei colli di bottiglia cioè dei restringimenti di tempo dato dai limiti di alcune attività, che può esser sia un vincolo quantitativo sia qualitativo (es. competenze).

buffer → Sono sintomi di mal funzionamento del processo. I buffer sono cuscinetti di materie prime o rimanenze che servono per compensare qualcosa come, ad esempio, un cumulo di materie per utilizzare come scorta nel caso si verificasse un’incertezza. Ci sono sintomi che c'è scarso coordinamento, scarsa qualità.

successione vs parallelizzazione delle attività → Ci possono essere delle attività che possono essere avviate mentre se ne svolgono altre, ma ci possono essere delle attività che necessariamente devono essere svolte una dietro l'altra.

Definizione delle responsabilità → spesso il processo non funziona perché le persone non sanno chi deve fare e che cosa, è importante avere sempre ben chiaro l'organigramma e ciò che deve fare ogni persona, in modo tale da evitare ritardi, difetti, etc.

Utilizzo della tecnologia esistente in azienda → se non si utilizza un software che potrebbe sostituire quella attività manuale facendo risparmiare tempo e fatica, provoca un rallentamento o efficacia.

Utilizzo della tecnologia “state of the art” disponibile sul mercato → tutti potrebbero essere a conoscenza della tecnologia disponibile in azienda che potrebbe non essere l’ultima disponibile sul mercato e quindi è possibile che i processi possano diventare più efficienti.

processazione in tempo reale → disintegrano l’ordine per inviare ciò che è pronto subito, senza rallentare l’ordine, anche se gli altri prodotti non sono pronti che verranno spediti dopo. Questo dipende anche da una valutazione di ciò che richiede il mercato e i maggiori costi sostenuti.

…

Gli sprechi, quindi le attività a non valore aggiunto esistono perché:

Si pensa che alcune attività siano utili → senza che sia una visione ampia le persone continuano a svolgere le attività.

Inerzia → si prende il budget dell’anno scorso e si cambia qualcosa. Non ci si chiede se bisogna cambiare qualcosa, con un'avversione al cambiamento.

Carenze di programmazione → non si programma bene chi deve fare qualcosa, le responsabilità.

Si pensa che siano “immodificabili” → si pensa che le attività devono essere svolte sempre allo stesso modo e che non si possono modificare.

…

Bisogna andare ad esaminare le cause radice, che innesca un processo di miglioramento continui, che è importante sia per il Activity Based Management sia per la qualità. Per questo si usa il diagramma a lisca di pesce.

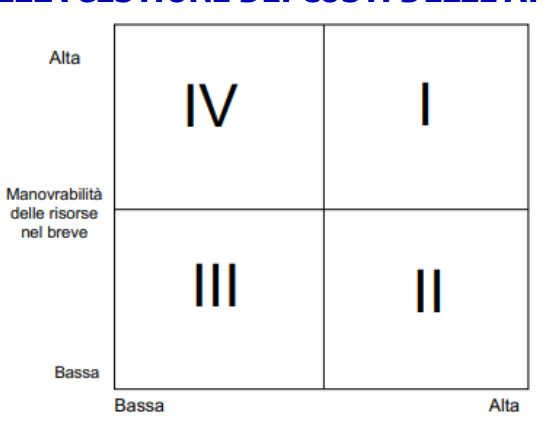

gradi di libertà nella gestione dei costi delle attività

Quando non possiamo ridisegnare il processo, utilizziamo questa matrice dove:

sull'asse delle ascisse troviamo la discrezionalità del management rispetto al processo produttivo del core service: con quale grado possiamo ridisegnare il processo o cambiarlo. Basso significa che il processo per varie ragioni non può essere modificato (esempio il controllo di sicurezza in aeroporto).

Sulle ordinate abbiamo la manovrabilità delle risorse nel breve periodo: significa la possibilità di poter cambiare le risorse o sostituirle con delle risorse a costo più basso. Si guarda il breve periodo perché nel lungo si può cambiare tutto.

Quadrante I (Alta discrezionalità / Alta manovrabilità) → possibilità di poter eliminare le attività, ridisegnare il processo, possiamo decidere utilizzare delle risorse a basso costo. Quindi abbiamo risparmi di costo.

Quadrante II (Alta discrezionalità / Bassa manovrabilità) → situazione intermedia. Le risorse nel breve periodo le risorse impiegate nel processo non possono essere cambiate, ma si può avere un risparmio di costo attraverso il ridisegno dei processi

Quadrante III (Bassa discrezionalità / Bassa manovrabilità) → non si può né ridisegnare il processo ne cambiare le risorse utilizzate. In questo caso bisogna utilizzare il processo produttivo al massimo della capacità produttiva pratica del processo. Al fine di ridurre l'incidenza del costo a livello unitario. Ad esempio, i varchi di sicurezza dell'aeroporto.

Quadrante IV (Basta discrezionalità / Alta manovrabilità) → situazione intermedia. Il processo non può essere cambiato, ma possiamo utilizzare diverse risorse per ottenere un risparmio di cost

METODO DEI FATTORI CRITICI DI SUCCESSO

UNO STRUMENTO PER IDENTIFICARE I PROCESSI DA MIGLIORARE, il 20% delle cause causano l’80% dei problemi.

Questo primo approccio è rivolto ad aziende più grandi e complesse.

In azienda si possono avere diversi processi, ed è importante tenere in considerazione il trade off tra benefici informativi gestionali dei vari processi e complessità che i processi portano sui sistemi di controllo perché i processi vanno mappati e misurati, compresi i sotto processi.

Quando ci sono più processi che devono essere sottoposti ad una verifica periodica per un miglioramento continuo l'azienda si potrebbe chiedere da dove cominciare perché non si può lavorare contemporaneamente su tutti i processi, soprattutto nelle grandi aziende che hanno diversi processi. E allora si può andare a stabilire una gerarchia di processo per capire dove intervenire prima.

Innanzitutto, dobbiamo andare a stabilire qual è l'obiettivo strategico che deve essere associato ai processi. Poi bisogna andare a scomporre l’obiettivo in fattori critici successo che influenzano l'obiettivo, che, se conseguiti riescono a far raggiungere l’obiettivo. Questo deve essere svolto da un team multifunzionale.

In orizzontale abbiamo i processi che sono identificati attraverso un numero.

I fattori critici successo si incontrano con i processi: il team che ha identificato i fattori critici di successo danno un punteggio guardando la rilevanza del processo verso il fattore critico di successo:

1 = Bassa

3 = Media

5 = Alta

In altre parole: quanto è determinante le performance di un processo per ottenere un fattore critico di successo.

Dopodiché si vanno a sommare tutti i punti che ogni processo ha conseguito rispetto ai fattori critici di successo per ottenere quell'obiettivo strategico. Quel processo che ha ottenuto più punti e quello che è più rilevante nel raggiungimento dell'obiettivo strategico. La rilevanti che il processo ha nel conseguimento dell’obiettivo aziendale analizzato (progettare la flessibilità).

In questo modo si riesce a mettere a fuoco quali sono i processi che non consentono di raggiungere l'obiettivo desiderato, in modo tale da capire dove intervenire per prima.

Se sono presenti più obiettivi per capire su quale agire per primo si va a vedere il processo che complessivamente impatta di più nel raggiungimento di tutti gli obiettivi. Questo può essere fatto anche con gli obiettivi di diversa importanza ponderando le votazioni.

La matrice semplificata per le PMI

In questa matrice si vanno a ponderare gli obiettivi strategici. Supponiamo che abbiamo 5 obiettivi strategici, dove ognuno di questi ha dato origine ha una matrice di questo tipo, ogni matrice ha data evidenza di tre processi su quali intervenire prioritariamente, questi tre processi sono tutti diversi. Quindi si va a vedere qual è l'obiettivo più importante per il top manager.

Questa è una versione semplificata adatta per le imprese di piccole dimensioni, la differenza principale è che gli obiettivi strategici non vengono scomposti in fattori critici.

Nelle colonne si trovano i processi principali nell’ordine processi strategici, processi operativi e processi di supporto mentre nelle righe gli obiettivi strategici. Ad ogni processo e obiettivo si da una votazione che esprime il peso per determinare l’importanza del processo nel raggiungimento dell’obiettivo (es. 3=alto, 2=medio, 1=basso). L’ultima riga contiene la somma delle varie colonne.

L'azione di miglioramento non significa che abbiamo un problema o tanti e interveniamo per ridurlo, ma si può attuare un'azione miglioramento anche quando non ci sono problemi per migliorare le proprie performance.

ABC-ABM E MIGLIORAMENTO CONTINUO

È possibile rappresentare il processo di miglioramento continuo, attraverso l’utilizzo di ABC-ABM attraverso un diagramma di flusso ciclico che illustra il percorso dal reimpiego o eliminazione di risorse all'incremento di utile (profitto), questo avviene grazie ad attività che portano sia a minori costi che a maggiori ricavi,

Bisogna chiedersi qual è l'effetto economico-finanziario (SP / CE) dell'intervento fatto sul processo.

Riduzione dei tempi (setup, training, layout, product design) → può avere diversi effetti, ad esempio potrebbe consentire di svolgere più cicli del processo, nel conto economico mi aspetto un incremento dei ricavi e dei costi, bisogna controllare il CCN.

Eliminazione delle attività superflue → Il vantaggio di eliminare attività è che abbiamo temporaneamente capacità produttiva inutilizzata che può essere utilizzata in altre linee più utili, mi aspetto che cambi il valore di produzione, perché ho eliminato attività superflue riversando le risorse verso attività che fanno aumentare il valore per il cliente, che si tradurrà in maggiori ricavi, fedeltà, etc…

Condivisione di attività → ci possono essere delle funzioni che svolgono le stesse attività, ignorare che questa attività sia svolta anche da altre funzioni. Se l'attività viene condivisa da entrambe le funzioni c'è un’eliminazione di attività superflue con la riduzione dei costi.

Ridefinizione dei prezzi (cambiamento nel mix di prodotto) → in un contesto di strategie di differenziazione, aumento il prezzo comunicando il valore prodotto che prima non veniva comunicato, è necessario che il cliente comprenda e apprezzi il valore prodotto. Aumentano ricavi e crediti vs/clienti.

Internalizzazione o outsourcing → decidere di esternalizzare una determinata attività o svolgerla all'interno potrebbe portare a un risparmio di costi.

Orientamento verso attività a basso costo → essere più resistenti a ciò che e il mercato. Minori costi. Si riesce ad individuare attività più efficienti per conferire al prodotto/servizio determinati attributi, questo porta a minori costi di materie prime ma anche minori costi fissi, quindi si ha anche un aumento dei ricavi perché reimpiego i costi fissi che si sono liberati.

Questo permette di avere meno costi che permettono di ripiego o l'eliminazione di risorse che determinano maggior ricavi che fanno aumentare l’utile.

valutazione degli investimenti

Per la valutazione degli investimenti che mi viene in mente è la tecnica che si applica anche nel bilancio per il costo ammortizzato

Con il TIR, il tasso interno di rendimento. Se viene il 20%, vuol dire che i flussi attualizzati al 20% mi danno come somma algebrica zero. Quindi il tasso di rendimento dell’investimento è il 20%: è conveniente, va confrontato col costo del capitale.

Se finanziare l’investimento è costato meno del 20% → investimento conveniente;

Se finanziare l’investimento è costato più del 20% → investimento non conveniente.

Con il valore attuale netto (VAN): si fa l’attualizzazione di tutti i flussi a un tasso che scegliamo noi (stavolta c’è una tecnica per determinarlo). Se l’attualizzazione, cioè il valore attuale, è maggiore dell’investimento, si procede.

Questo è necessario per stimare le entrate e le uscite nette. Per stimare un prezzo minimo è necessario calcolare il costo di produzione quindi è necessario mappare i processi e individuare quelli che sono impattati dall’investimento.

L’ABC e l’ABM ci aiutano a individuare in maniera più accurata quali sono i costi che sorgono dallo svolgimento di determinati investimenti. Dall’analisi dei costi si passa a quella delle uscite. Nel medio e lungo periodo i costi si ricongiungono alle uscite. Quindi i costi possono essere considerati già uscite in questo modo. Per valutare gli investimenti vi sono due approcci: quello tradizionale e l’ABM.

le fasi delle decisioni di investimento

Le fasi delle decisioni di investimento sono:

identificazione (in cosa investiamo? Stampa 3D piuttosto che una flotta aziendale elettrica);

a. nell’approccio tradizionale rispondono i titolari dei centri di responsabilità, che hanno una visione verticale della funzione cui appartengono;

b. nell’approccio ABM gli investimenti sono individuati dai responsabili di processo, che hanno una visione trasversale.

valutazione (come stimiamo il valore attuale dell’investimento?):

a. nell’approccio tradizionale, la scelta avviene in termini economico–finanziari;

b. nell’approccio ABM si guarda il ritorno economico–finanziario, ma anche altre performance: tempi, ambiente, sicurezza, immagine aziendale. Il nuovo processo avrà impatti non solo economici, ma multidimensionale.

→ Quindi ci può essere un orientamento manageriale che dà valore a determinati output o outcome dei processi, e non solo alla dimensione economico-finanziaria. L’orientamento manageriale deve essere riflesso dalla misurazione delle performance.

selezione (come scegliamo tra diverse alternative? Flotta aziendale elettrica, ibrida oppure a benzina di ultima generazione);

a. nell’ABM la selezione avviene sulla base di un mix pesato, con l’ABM posso misurare il benessere del personale ad esempio con il livello di burnout.

controllo, bisogna controllare se i dati impiegati per valutare l’investimento trovano conferma.

Collegamento tra interventi sulle attività e risultati economico-finanziari

Si parte dalla liquidità, per poter fare qualcosa abbiamo bisogno della liquidità. Bisogna capire quali sono i bisogni che possono essere soddisfatti e i prezzi convenienti (conoscere il mercato).

Si investe per conoscere e soddisfare sempre meglio i clienti, cioè per un miglioramento quali quantitativo delle risorse e delle competenze.

Bisogna identificare le cose giuste da fare (quelle che creano valore per il cliente), dopo aver fatto le analisi di mercato abbiamo visto che c'è un fabbisogno informativo non soddisfatto, dopodiché si cerca di soddisfare questo bisogno attraverso la progettazione cercando di fare la cosa giusta. (→ porta a maggiore capacità competitiva e soddisfazione degli stakeholder)

Ci deve essere un allineamento tra le competenze, i costi e il valore delle attività (scegliere cose da fare all'interno) dove il valore che creiamo è superiore rispetto ai costi. (→ porta a maggiore capacità competitiva e soddisfazione degli stakeholder).

Si cerca di fare bene e sempre meglio le cose giuste (→ porta a maggiore capacità competitiva e soddisfazione degli stakeholder)

Questo dovrebbe condizionare l'azienda e genererà profitto, e visto che sono tutti soddisfatti dovrebbe ripartire il circuito.

L’analisi dei process cost driver

I process cost driver sono variabili che determinano cambiamenti nei costi di processo.

Individuazione delle cause dei costi (gestione dei costi) → permettono di individuare ciò che determina, secondo il criterio causale, il cambiamento dei totali dei costi. Ad esempio, più aumenta la domanda sosteniamo dei costi più alti per i processi, quindi la domanda è una process cost driver. Un altro esempio, la scorsa qualità di un processo che sta a monte provoca la scarsa qualità su quello a valle, gestendo i costi a monte si riescono a gestire i costi ed evitare costi indesiderati a valle, in questo caso, essendo che provoca una variazione dei costi del processo, è considerato un process cost driver. Questa individuazione dei costi ha a che fare con la gestione dei costi.

Scelta degli activity driver (misurazione dei costi) → Quando vado a studiare la causa prima dei costi, un effetto gradito è quello di una migliore identificazione degli Activity driver, ho in generale delle basi di riparto. Capito qual è la causa dei costi gli Activity driver li scelgo in maniera più rispondente al criterio causale. L'analisi dei process driver serve quindi per imputare costi in maniera migliore permettendo così di gestire al meglio i costi. Per ridurre il numero di spostamenti bisogna modificare il layout. (Layout di magazzino → process cost driver. Numero di movimentazioni → Activity driver, le cause prime sono i process cost driver, mentre l’activity driver serve per imputare i costi).

classificazioni cost driver

I cost driver si possono suddividere secondo diverse classificazioni:

cost driver strutturali e operativi

process cost driver Strutturale → cost driver che determinano l’ordine di grandezza dei costi aziendali; quindi sono scelte che derivano dalla strategia aziendale, hanno quindi un impatto sulla struttura, se interveniamo abbiamo un impatto su tutta l'azienda e non solo su questo processo.

process cost driver Operativo → vengono messi in campo all’interno delle scelte strategiche, sono cost driver di secondo livello, vanno gestiti affinché ci si avvicini al limite minimo definito dai driver strutturali.

Un altra classificazione è quella tra:

process cost driver Esterno → non è appartenente al processo ma dipende da altri processi, quando i processi sono collegati tra di loro.

process cost driver Interno → appartiene al processo, posso gestirlo dall’interno del processo tramite le decisioni del processo stesso.

Mappando riusciamo a ottenere tante informazioni su come gestire i costi, non solo per ridurli ma anche per girare il rapporto costi/valore.

Nella prospettiva tradizionale i process driver sono analizzati per trovare il parametro (activity driver) che consente di imputare il costo secondo il criterio di causalità. Nella prospettiva strategica vogliamo individuare le cause dei costi per provare a gestirle e quindi migliorare il rapporto costi-valore. La combinazione desiderabile comprende entrambe: prospettiva tradizionale e prospettiva strategica.

Un’altra classificazione è proposta da Porter che ha individuato i determinanti di costo delle attività della catena di valore: 10 cost driver strategici (Primo livello). La catena del valore viene mappata per ottenere un vantaggio competitivo, secondo strategie di leadership di costo o differenziazione.

10 cost driver strategici di porter

Porter individua due gruppi di driver: i cost driver e i driver della differenziazione. I cost driver servono per una strategia di leadership di costo e includono:

Economie di scala → sono la riduzione del costo medio se si opera a un determinato livello di scala produttiva (grandi dimensioni), esistono per ragioni tecnologiche che, se vengono sfruttate ad un livello ottimale e hanno un rendimento più elevato (ad esempio passando da un camioncino ad un tir).

Economie di volume → ridurre il costo unitario sfruttando tutta la capacità pratica, rimaniamo su quel gruppo di risorse e lo sfruttiamo al massimo (mentre economie di scala passo ad un aeroporto più grande).

Economia di esperienza→ difficilmente replicabili, perché mettono in evidenza la riduzione del costo medio dovuto dall’esperienza acquisita da quello che stiamo facendo. Man mano che aumenta il volume per l’esperienza che accumulo diminuisce il costo medio, bisogna quindi essere in grado di accumulare conoscenza. Tuttavia questo non accade se la produzione avviene in modo passivo, dovrei avere un sistema di miglioramento che me lo consenta come ABM o il sistema della qualità.

Mentre le economie di scala dal punto di vista strategico sono conseguibili, con i soldi si acquista infatti un macchinario con maggiore capacità produttiva, mentre le economie di apprendimento creano una barriera all’entrata più alta. Tuttavia l’esperienza è più insidiosa perché se si ha un sistema di miglioramento continuo che consente di accumulare esperienza con il rischio che si è esperti nel fare qualcosa che il mercato non apprezza più.

Facendo esperienza si riesce a migliorare sempre di più, e questo porta a guardare sempre di più quello che si sta facendo, il rischio è quello di imparare sempre meglio quello che non serve più, e questo può distrarre l'azienda a non fare un ridisegno strategico dell'offerta.

Localizzazione → a seconda di si dove localizza l’azienda possiamo avere maggiori o minori costi (es. Riuscire a ottimizzare il trasporto).

Fattore tempo → c’è un momento favorevole per poter compare i fattori produttivi (Es. le compagnie low cost comprano i velivoli nei momenti di crisi del settore).

Integrazione tra le aree di business → attraverso la diversificazione. Supponiamo di avere un’azienda che ha due business unit calcoliamo la capitalizzazione e dopo si sono fondono. Si va a vedere se l’azienda crea o distrugge valore dopo essersi fusa rispetto a prima. Le aziende messe insieme potrebbero creare maggior valore perché si creano delle sinergie, per esempio la ricerca e sviluppo potrebbe essere utilizzata sia per un business che per l'altro o l'utilizzo comune di determinate risorse con la possibilità di creare delle economie di scala.

Se diluiamo il tempo su diverse attività rischiamo di essere mediocri e non competitivi su una di essa perché non arriviamo ha una soglia critica di competenze, efficacia ed efficienza sulla pratica che non ci consente di essere competitivi.

Le relazioni tra le unità di business in termini di costi portano delle sinergie quando vi è una comunanza di alcuni fattori produttivi che saturano la capacità produttiva disponibile e permettono di conseguire economie di scala.

La diversificazione per ridurre il rischio non funziona perché portano il rischio di diluizione del tempo togliendo la possibilità di poter eccellere in qualcuna di essa.

Collegamenti tra le attività della catena del valore → Secondo Porter l'azienda è composta da attività primarie e di supporto e Porter dice che se studiamo dei collegamenti originali per ridurre i costi questo potrebbe contribuire all’ottenimento del vantaggio competitivo.

Grado di integrazione verticale→ aziende che hanno acquisito ad esempio dei fornitori allo scopo di coordinare meglio le attività che stanno a monte rispetto alla loro per ottenere dei vantaggi di costo. O possono acquisire dell'aziende a valle che svolgono alcune attività.

Fattori istituzionali (o anche normativi)→ ad esempio incentivi che riduce i costi sugli investimenti.

Politiche discrezionali → l’impegno discrezionale verso la qualità, ricerca sviluppo, formazione del personale, sostenibilità, etc… e possono influenzare il totale dei costi che l’azienda sostiene.

Il costo dei processi aziendali è in primis influenzato dalle scelte che l'azienda va a livello strategico, in particolare delle scelte che riguardano uno o più di questi cost driver.

I cost driver di livello inferiore possono essere ad esempio: la quantità di materie prime, le ore di manodopera, la qualità egli scarti che è determinata anche dalle politiche discrezionali, etc…

Nella visione orizzontale non ci concentriamo solo ai costi all'attività ma anche sulle performance delle attività di processo.

Non solo ai costi dell’attività ma anche alle performance delle attività in termini di qualità, tempo e volumi. Si potrebbe ridurre il costo dei processi ma si va a ridurre la qualità del prodotto o ad esempio potremmo ridurre il tempo del processo ma questo potrebbe peggiorare la qualità del prodotto e peggiorare costi; quindi, dovremmo avere un quadro bilanciato delle misure.

L'individuazione delle misure di performance

Definizione mission e degli obiettivi chiave per soddisfare i clienti (FCS) (innovazione, qualità, tempi di consegna, coinvolgimento del personale, …)

Diffusione degli obiettivi a tutta l'organizzazione in modo da evidenziare i collegamenti tra le attività ed i processi

Determinazione delle misure di performance

bisogna considerare due prospettive la prospettiva di gestione dei processi e quella di imputazione dei costi

ABC/ABM CONDIZIONI PER LA DIFFUSIONE E ANALISI CRITICA

Mettere in evidenza le condizioni associate al successo di questi sistemi, con insuccesso si intende che gli strumenti sono implementati e gradualmente abbandonati

Tutte le volte che sono stati implementati con successo si sono riscontrate queste 5 condizioni

Vantaggio relativo → il vantaggio che porta uno strumento deve essere chiaro. si va a vedere nero su bianco quale può essere il miglioramento che si ottiene utilizzando l’ABM.

Compatibilità → deve essere compatibile con quello che si ha.

Complessità → a seconda del contesto bisogna individuare il livello di cultura dell'organizzazione per quanto riguarda gli aspetti più difficili del modello che stiamo proponendo, cercando di semplificare l'interfaccia, adeguando il livello di complessità in base al livello di maturità di quella specifica organizzazione.

Sperimentabilità → fare un test pilota su un progetto o su una BU.

Osservabilità → possibilità di osservare i benefici e migliorare i benefici che derivano da questo strumento.

Un tipo di ricerche ha evidenziato queste condizioni di successo:

Supporto top management → il top manager è convinto di utilità dell’ABC e dell’ABM e chiede i risultati utilizzando il linguaggio dell’ABC e dell’ABM per esempio: tempo di ciclo dell’ABM, tasso di rischiosità dei processi, il costo dei processi ABC, il costo dei prodotti ABC. I collaboratori che sono sottostanti alla gerarchia del top manager devono imparare anche loro questo linguaggio.

Strategie competitive → bisogna chiedere come l’ABC o l’ABM aiuta a rafforzare il vantaggio e collegare lo strumento con la strategia competitiva. Nella leadership di costo bisogna far vedere come i due strumenti possono far ridurre i costi.

Sistema incentivante → quando le persone hanno imparato a utilizzare questi strumenti è possibile collegare questi strumenti con il sistema incentivante. Ad esempio, se i responsabili e la linea riescono a ridurre i costi indiretti può essere corrisposto ai responsabili il risparmio che loro hanno ottenuto.

Formazione → una formazione adeguata di tutte le persone che vengono coinvolte nei sistemi ABC e ABM, che viene personalizzata ad esempio per il top manager rispetto ai manager di linea.

Risorse investite → per poter utilizzare questi strumenti bisogna investire risorse sopratutto in hardware e software.

Non prevalenza dell’aspetto contabile → gestire adeguatamente il livello di complessità del sistema, dove gestire adeguatamente significa adeguarlo alla maturità, cioè a livello competenze che l'azienda l'organizzazione ha su questo tema.

C'è prevalenza dell'aspetto contabile quando si vuole perseguire l'accuratezza nell’ABC nel calcolo del costo a qualsiasi costo correndo il rischio che il sistema sia corretto rispetto al criterio causale ma troppo complicato per essere compreso dai manager di linea che poi devono utilizzare quelle informazioni per gestire la linea, e quindi non li utilizzano, e quindi vuol dire che il potenziale informativo non si traduce in azioni di miglioramento. Quindi c'è prevalenza dell'aspetto contabile quando il grado di complessità eccede il livello di maturità, questo perché si è privilegiata l'accuratezza nel calcolo dei costi andando a progettare procedure contabili troppo complicate.

Consenso e trasparenza → quando si sviluppa un sistema le persone devono essere coinvolte, creando un certo clima all'interno (verso la competizione, il conflitto, la fiducia, etc…) la mancanza di condivisione potrebbe portare a un ostacolo azione dell'implementazione il sistema perché, se le persone non si fidano del sistema possono rallentarlo causato dalla mancanza di consenso e di trasparenza. Quando si parla di trasparenza si parla ad esempio di fare una riunione dove si illustra quello che si vuole fare e una volta implementato il sistema si va a vedere come si sta sviluppando il sistema. Se manca il consenso alla trasparenza porta a un naufragio del sistema implementato.

Queste condizioni di successo non derivano da condizioni “tecniche” ma vi sono condizioni più soft, tutte queste condizioni insieme contribuiscono al successo degli strumenti di cost management e di contabilità direzionale.

possibili problemi ABM

Quando si implementa in maniera errata il sistema possono accadere, frequenti nella pratica, diversi problemi:

Può spingere ad un’ottimizzazione che porta a perdere di vista la necessità di un cambiamento radicale → migliorare continuamente processi per migliorare le performance anche in maniera incrementale senza chiederci se la strategia aziendale è ancora attuale.

Più che il miglioramento della qualità può portare a tagli dei costi nei reparti di staff → un esempio è quella di tagliare le attività che hanno un valore aggiunto per l'azienda nei reparti di staff che posso andare a danneggiare l'attività caratteristiche.

Soggettività della value analysis → non c’è un algoritmo, ma una logica sfocata sintesi di pareri differenti, per ridurre la soggettività

Orientamento al breve termine con perdita di “capitale intellettuale” → L’ABM quando toglie le attività si deve chiedere se crea danno, non solo da un punto di vista economico, ma anche da un punto di vista del capitale intellettuale. Il capitale intellettuale è composto da tre pilastri:

capitale relazionale → relazioni con gli stakeholder.

capitale professionale → capitale umano, le competenze dei lavoratori.

capitale organizzativo → l'insieme delle procedure formalizzate di cui l'organizzazione si avvale per svolgere il suo lavoro, vuol dire formalizzare le competenze facendola diventare competenze esplicite in modo che l'organizzazione possa andare avanti anche quando il lavoratore non è presente in azienda.

Problemi nell’implementazione (negoziazioni tra il team che implementa e i reparti di staff) → i soggetti che vanno a fare la mappatura dei processi potrebbero essere convinti da altri soggetti a non classificare un'attività anche quando lo sono.

Peggioramento clima aziendale (crescita della percezione di insicurezza del posto di lavoro) → Bisogna dar conto delle caratteristiche dell'organizzazione per mantenere un buon clima aziendale.