hoofdstuk 8.1

1/23

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

24 Terms

expected return

“risk free” return + risk premium

hoe “risk free” return bepalen

YTM van kortlopende obligatie van stabiele economie te gebruiken

rekening houden met yield van treasury bill (T-bill)

T-bill / treasury bill

opbrengst van obligatie op korte termijn uitgegeven door amerikaanse overheid

“risk free” rate of return opgebouwd uit 2 componenten

real “risk free” rate of return

= reëele koopkracht die de investeerder wil

expected inflation premium

= verwachte inflatie

mogelijke verliezen van de investeerders door inflatie te compenseren

verschillende soorten risk premium

maturity (=looptijd) risk premium

default risk premium

seniority premium

marketability risk premium

maturity risk in 3 theoriën onderverdelen

liquidity premium theory

expectations theory

market segmentation theory

liquidity premium theory

investeringen op langere termijn => hogere intrest

want: investeringen op langere termijn hebben lagere liquiditeit DUS dragen een hoger risico

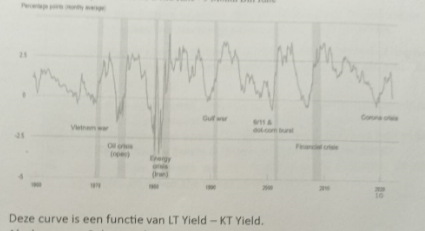

expectations theory

LT intresten staan in functie met KT intresten

als inflatie verwacht, dan KT intrestvoet stijgen en hierdoor stijgt LT intrestvoet ook (vice versa)

deflatie

prijzen dalen want consumenten consumeren minder en de bedrijven krijgen hun stock niet verkocht

curve > 0

curve < 0

> 0: gewone yield curve

< 0: omgekeerde yield curve

market segmentation theory

obligaties onderverdeeld obv maturiteit van deze obligaties en hun intresten + segmenten opgevuld door investeerders die specifiek op zoek zijn naar zo’n dingen

prijs komt tot stand door evenwicht in vraag en aanbod

default risk premium

risico dat men als investeerder draagt dat de intresten en nominale waarde niet worden vergoed als afgesproken

risico dat je als investeerder de beloofde CF al dan niet krijgt

risico dat je je CF niet krijgt: (2)

business risk

financial risk

business risk

stabiliteit van industrie waarin het bedrijf dat obligaties uitgeeft zich in bevindt

in welke mate de inkomsten van dat bedrijf gelijklopend zijn over de verschillende periodes

financial risk

risico door variabiliteit van de EPS van een bedrijf doordat het bedrijf gebruik maakt van vreemd vermogen

=> hoe meer vreemd vermogen => hoe meer risico investeerder loopt

hoe default risico van obligaties weergegeven

adhv letter code, vb: AAA is veiligste maar leveren minste intresten

junk bonds of high yield bonds

obligaties met lage rating en dus hoog risico

hoge intresten maar zeer speculatief

sovereign credit ratings

ratings die worden verleent aan de overheidsobligaties van alle verschillende landen

seniority risk premium

bij een faillissement staan alle schuldeisers op een rij naar gelang hun belang bij de terugbetaling van hun schuld

mortgage of secured bonds

obligaties waarvan er op voorhand wordt vastgesteld welk actief er wordt verkocht om deze schuldeisers terug te betalen

debenture of unsecured bond

obligaties die geen zekerheid hebben gesteld

subordinated of junior bonds & unsubordinated of senior bonds / achtergestelde obligaties

worden enkel terugbetaald indien alle sneior bonds vergoed zijn

marketability risk premium

hoe gemakkelijk een obligatie verhandelbaar is

beursgenoteerd obligaties gemakkelijker te verhandelen dan niet-beursgenoteerde obligaties, dragen dus een lager risico

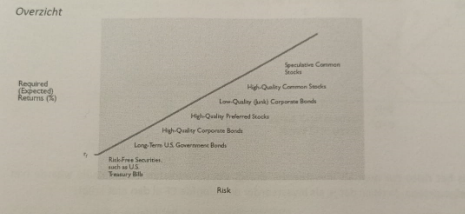

zie afbeelding voor overzicht

waarom kiezen sommige belggers voor overheidsobligaties met een negatieve rente? (4 redenen)

verplichting

verplicht om min aan beleggingen houden in overheidsobligaties (banken, pensioenfondsen, …)

valutaspeculatie

als munt stijgt in waarde kan negatieve rente meer dan gecompenseerd worden door positief valuta-effect

veilige haven

soms beter klein verlies (cuting the losses) dan hoger risico nemen en meer te verliezen

stijgende koers

als martkrente verder daalt, dan zal waarde oudere obligaties op beurs stijgen

rente en koersen van obligaties bewegen namelijk tegengesteld