5. Contabilidad básica del laboratorio. Contabilidad de costos - Análisis de la empresa

1/18

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

19 Terms

Contabilidad

Es el conjunto de técnicas por medio de las cuales se registran, codifican e interpretan las operaciones o transacciones económicas de la empresa

Áreas de la contabilidad

Contabilidad de costos

Contabilidad financiera

Contabilidad de costos

Es la rama de la contabilidad administrativa que realiza el registro de las operaciones relacionadas con:

Análisis general de la empresa

Fijación de precios de venta

Cálculo de los costos por producto o servicio

Toma de decisiones (producción, compras, etc.)

Productividad por áreas o departamentos

Costo

Es el desembolso económico necesario para obtener el producto o servicio

Gasto

El desembolso no relacionado con la obtención del producto o servicio

Elementos de los costos

Material directo. Ej. Material y rx’s de lab

Mano de obra directa. Ej. Sueldos del personal operativo del laboratorio

Gastos indirectos de fabricación. Ej. Material de oficina, servicios, sueldos de personal administrativo

Clasificación de costos tomando en cuenta el volumen de producción

Fijos

Variables

Clasificación de costos tomando en cuenta los productos que se consumen para elaborar el producto o servicio

Directos

Indirectos

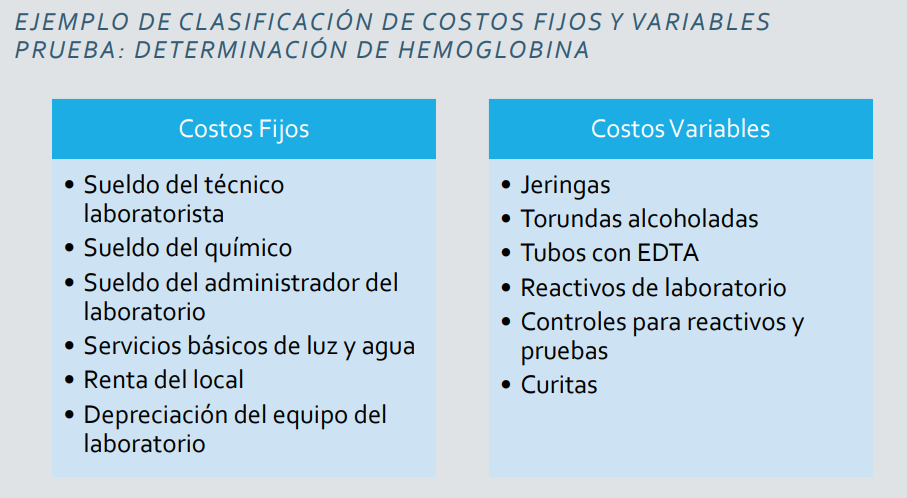

Costos fijos y variables

Nos facilitan datos para realizar un análisis general de la empresa.

Ayudan a definir cuántas ventas necesitaríamos para evitar pérdidas, buscar ganancias o simplemente no ganar ni perder dinero.

Costos fijos

Permanecen constantes, dentro de ciertos rangos de operación.

Son totalmente independientes del volumen de producción que tenga la empresa; el desembolso es siempre igual si venden una a mil unidades

Costos variables

Varían con respecto al volumen de operación de la empresa.

Sí hay cambios en el desembolso si venden una o mil unidades.

Costos directos e indirectos

Es la mejor manera de llegar a la fijación de los precios de venta

Nos ayudan a darnos cuenta de los desembolsos que se tienen que hacer para elaborar el producto o servicio.

Costos directos

Son necesarios para obtener el producto o servicio y son fácilmente identificables con la unidad específica (producto/servicio)

Costos indirectos

Son necesarios para la operación del negocio, no son fácilmente identificables con la unidad específica (producto/servicio)

Punto de equilibrio

El punto de equilibrio es el punto en donde la suma de los costos y gastos son iguales a los ingresos totales de la empresa

Fórmula del punto de equilibrio

Nos indica el número de pruebas necesarias para que la empresa esté en su punto de equilibrio, es decir, no pierda ni gane dinero

*Es importante considerar los costos fijos dentro de un mismo periodo

Fórmula básica para calcular el punto de equilibrio en unidades

Fórmula básica para calcular el punto de equilibrio en unidades monetarias

Ejemplo clasificación de costos fijos y variables