Alle Gesamt

1/121

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

122 Terms

SWOT-Analyse

Positionierungsanalyse

Stärken, Schwächen, Chancen, Risiken- Analyse

Analyse über Positionierung der eigenen Aktivitäten, gegenüber Wettbewerb. Externe Unternehmens-Umfeld-Analyse wir internen Unternehmensanalyse gegenübergestellt.

Strategischer Managementprozess

zuerst strategische Zielplanung, dann strat. Analyse und Prognose, dann Strategieformulierung & Bewertung, dann strat. Implementierung, dann strat. Kontrolle

→ alles eine Feedbackschleife

Strategische Zielplanung ( Zielpyramide)

spitze: Leitbild, Vision & Mission; dann Strat. Ziele, Kundenorientierung etc.; dann Oberziele, Fristensetzung etc.; dann Strat. Ziele der Geschäftsfelder, organisatorische Einheit, eigenständige Marktaufgaben verfolgen, bsp. Firmen & Privatkunden; zuletzt Instrumentalziele, bsp. Einsatz von Marketinginstrumenten wie TV-Werbung

BCG-Matrix

Strategiebewertung und Implementierung, durch Werkzeug BSC (Balnaced- Scorecard).

Planungsinstrument im Unternehmen für Erfassung aller Blickwinkel (Ziele, Kennzahlen, Maßnahmen)

Grundkonzepte BCG-Matrix

Synergie-Konzept: Fusion zweier Komponenten, wobei Fusion selber profit ist. 2+2=5

Erfahrungskurve: tatsächliche (reale) Stückkosten können 20-30% zurückgehen, sobald gesamte Produktmengen-Erfahrung sich verdoppelt

Lebenszyklus: typischen Umsatzverläufe und Lebensdauern von Produkten. Faktoren: Änderung Gesellschaft, Rechte & Werte, naturwissenschaftlicher/technischer Bereich (neue Technologien)

Portfoliotechnik der BCG-Matrix

Diversifizierung als Gesamtheit von Geschäftseinheiten und Produktlinien, zum Ziel des ausgewogenen Gesamtportfolios. Bewertung der Produkte in 4 verschiedene Kategorien

Question Mark

neue Technologie, mit Entwicklungspotential, und Ausbau des Marktanteils. Hoher Investitionsaufwand→Erweiterungsinvestitionen und hohes Risiko.

Bsp: Wasserstoffautos

Stars

Künftige Umwandlung zur Cash-Cow. Marktanteil halte/ausbauen. hoher Reinvestitionsaufwand von Nettocashflow und Risiko

Bsp: NotebookLM

Cash-Cow

Status halten, Gewinnmaximierung, selektiver Abbau zur Verbesserung der Profitabilität. geringer Investitionsaufwand, ausschließlich Rationalisierungs- und Ersatzinvestitonen. Eingeschränktes Risiko, aufgrund von Status

Bsp: Coca-Cola, Nivea-Creme

Poor-Dog

vermeidung weiteren Abbau des Marktanteils, später Eliminieren oder Relaunch. Wenig bis kein Investitionsaufwand. Stark reduziertes Risiko

Bsp: DVDs

4 Charakteristika eines Produktlebenszyklus

1: Einführung

2: Wachstum

3: Reife

4: Sättigung

5: Niedergang

1 Einführung (Produktlebenszyk.)

geringer Umsatz, Änderung durch hohe Zuwachsraten; Verluste wegen Vorleistungskosten; Erste Käufer=Innovatoren; unelastische Preiselastizität, wegen Käufergruppe

2 Wachstum (Produktlebenszyk.)

starker Umsatzwachstum, Zuwachsraten erreichen Maximum, Frühabnehmer= Kundschaft (wachsend), zunehmende Elastizität

3 Reife (Produktlebenszyk.)

weiterhin zunehmende Umsätze, Zuwachsrate gegen 0, abnehmende Gewinne (Preiszerfall), frühe Mehrheit= Käufer, große Preiselastizität

4 Sättigung (Produktlebenszyk.)

Umsätze nehmen ab, negativer Zuwachs, gewinne nehmen weiter ab, später Mehrheit= Kunden, maximale Preiselastizität

5 Niedergang (Produktlebenszyk.)

beschneluigte Abnahme des Umsatzes durch Substitute, zuwachs fällt weiter, Gewinn nennt weiter ab bis Verluste, später abnehmen (“Laggards”)= Käufer, Preiselastizität nimmt ab

Definition Kontrolle

Überwachung unternehmerischen Verhaltens

Verfahren der Kontrolle

Soll-Ist-Vergleich (geplanter Wert vgl. zu tatsächlicher Wert)

Abweichungsanalyse (Ursachen für Abweichungen → Planungs- und Durchführungsfehler)

=>Aus Erkenntnissen von Abweichungsanalyse, werden durch Unternehmens-Controlling Lösungsansätze entwickelt

Phasen der Kontrolle als Unternehmensführung

1: Vorgaben Soll-Werte (Prognosen, Alternativenbewertung)

2: Ermittlung Ist-Wert (Orga, Personalwirtschaft)

3: Abgleich Soll-Ist

4: Abweichungsanalyse (Unsicherheiten, Ursachen, Enpässe)

Traditionelle Kontrolle

Reiner Soll-Ist-Vgl. mit Ergebnis-und Abweichungsanalyse

Nur Quantifizierbare Größen (Messbare Werte)

Unternehmensintern & Einmalig Ende des Geschäftsjahrs

Strategische Kontrolle

Erstellung v. Prämissen und Abweichungsanalysen vor Endergebniskontrolle (für Planfortschritt)

berücksichtigung qualifizierbare und quantifizierbare Größen

Interne und Externe Faktoren

Kontinuierliche Kontrolle

Aufgaben Controlling

Werteorientierte Unternehmenssteuerung

Koordination der Unternehmensführung

Informationsversorgung für Führung & Überwachung

Planung und Steuerung bei führungsunterstützenden Aufgaben (optimale Erreichung der Ziele)

Steuerung des Controllings

bei börsennotierten Unternehmen, Ersetzung Gewinnmaximierung, durch Sake-Holder Value (Unternehmen so führen, dass Anteilseigner mögliche hohen Wert haben)

Erwirtschaftetes Ergebnis von EK muss mind. genauso hoch wie risikoadäquate Anlage außerhalb des Unternehmens

Bewertung Risikoadäquater Anlagen

Ergebnis altern. Anlage K*i (Kapitalrendite*Investition) = Ergebnis aus unternehmerischer Tätigkeit E-A (Ertrag-Ausgaben)

EVA (Economic Value Added)

Kennzahl zur Berechnung des periodischen Übergewinns eines Unternehmens

ermittelte absolute Gewinngröße= Residiualgewinn

Formel Deutsch: EVA= (E-A)-K+i

Revision

beschreibt fallweise Prüfung, Überprüfung und Kontrolle von Unterlagen, Prozessen & Ergebnissen auf Richtigkeit und Vollständigkeit

meist durchgeführt durch Wirtschaftsprüfer

Organisationsbegriff

Vollzug & Realisierung der Ordnung dienender und instrumentaler Charakter

Institutioneller Organisationsbegriff

Zielgerichtetes, offenes, soziales System, Unternehmen = Organisation

Formaler Organisationsbegriff

Verhalten aller Mitglieder auf gemeinsames Ziel ausrichten (Aufgabenunterteilung, Abteilungsauteilung)

Unterscheide: Aufbauorganisation (Verknüpfung organisatorischer Grundelemente zu einer Struktur)

& Ablauf/Prozessorganisation (Ablaufordnung, Prozessabwicklung)

Funktionaler Organisationsbegriff

Schaffung von Strukturen und Managementfunktion

Instrumentaler Organisatonsbegriff

Struktur als Instrument zur Zielerreichung

Informaler Organisationsbegriff

Persönliches und soziale Strukturen der Orgamitglieder→entspringend aus spontanem

nicht festgelegt und inoffizielle Beziehungen und Gruppen (Cliquen, Gerüchte etc.)

Organisationsoptimum

Alle gleichartigen Prozesse funktionieren durch allgemeine Regelungen, nicht spezifische

Substitutionsprinzip

Je höher die Homogenität der Prozesse, desto mehr werden einzelfallspezifische Regelungen durch allgemeine ersetzt

Hauptdimensionen von Organisationsentscheidungen

spezialisierung zur Verbesserung der Effizienz

Regulierung des Systems, Konfiguration

Koordination und Delegation von Abteilungen/Bereichen und Befugnissen

→Grundlage zur gestaltung der Organisationsstruktur

Dualer Organisationsansatz zur systematischen Gestaltung (2-Schritt-Methode)

Schritt 1: Aufgabenanalyse: Unterteilung des Gesamtziels in Teilaufgaben, für mehr Transparenz und Übersicht

Schritt 2: Aufgabensynthese (Integration): Stellen und Hierarchiebildung für unterteilte Aufgaben, Festlegung Kompetenz& Verantwortung, Instanzenbildung, Anpassung der Stellenaufgaben auf Person, oder Ausweitung der Stellenanalyse

Funktionale Aufbauorganisation

Ebenen unterhalb Führung sind aufgeteilt nach Abteilung/Funktionsbereich

Vorstand hat straffe Führung und einfachen Überblick durch schlanke Struktur.

Allerding hat Vorstand hohe Belanstung durch hohen Informations- und Kommunikationsbedarf.

Typisch für Start-Ups und kleine&mittlere Unternehmen

Divisionale Aufbauorganisation/Spartenorganisation

Erfolgt nach Objektprinzip (Bsp. Produktarten)

Verlustbringer können einfacher identifiziert werden, größeres Verantwortungsgefühl (eigener Bereich), flexibler durch Arbeits- und Aufgabenteilung, höherer Autonomiegrad der Sparten, Entlastung der Leitungsspitze

Ressourcen ineffizient, höhere Managementkosten, kein Synergieeffekt, Gefahr des Wettbewerbs untereinander

Matrixorganisation

Hybrides Modell aus funktionaler und divisionaler Aufbauorganisation

charakterisiert durch zweidimensional verknüpfte Gliederungsmerkmale

Mehrliniensystem durch Überlagerung von vertikalem und horizontalem Leitungssystem

Ziel: gleichseitige und annähernd gleichberechtigte Koordination unterschiedlicher Aufgabendimensionen

Nutzung vom Synergieefekt, hohe Flexibilität, abgeflachte Hierarchie

Hoher Kommunikationsbedarf, Kosten&Zeitintensiv, kann Unsicherheit bei Stake-Holdern auslösen

Jeder Mitarbeiter hat zwei Chefs (Abteilungsleiter & Projektleiter)

Gefahr: verschiedene Ziele/Interessen

Einliniensystem

Jede Instanz gibt einzelne Anweisungen an ihre eigene untergeordnete Stellen

übersichtlicherer Aufbau, einheitliches Vorgehen, klare Abgrenzung

lange Kommunikationswege & Bürokratie, Gefahr Informationsverlust

Mehrliniensystem

Untere Stellen kriegen Anweisungen von mehreren übergeordneten Stellen

Kompetenz-Schwierigkeiten “Diener zweier Herren”

Stabliniensystem

Kombination von Einlinig und Mehrlinig (verbessertes Einliniensystem)

Einführung von Stäben = spezialisierte Fachabteilungen, nur mit Beratungs- und Vorbereitungsfunktion, keine Weisung!

Meist bei funktionaler Aufbauorganisation eingesetzt, da sie Instanz bei Detailwissen helfen

Einlinige Befehlskette bleibt vorhanden, wird nur Expertenpartei hinzugefügt

Dualproblem bei der Organisationsgestaltung Allgemein

1: Problem der Arbeitsteilung (fortschreitende Unterteilung der Gesamtaufgaben, auf einzelne Arbeiter

2: Problem der Aufgabensynthese (durch starke Unterteilung wird Zusammenführung der Ergebnisse zur Gesamtaufgabe immer schwerer)

→Spannungsfeld zwischen Effizienz (Spezialisierung) und Aufwand (Koordination)

Ablauf/Prozessorganisation

Arbeitsablauf steht im Vordergrund, nicht Abteilung

klarer Fokus auf Prozess, von Anfang bis Ergebnis/Kundenutzung

Ziel. Möglichst reibungslose und fließende Arbeit über Abteilungsgrenzen hinweg

→ legt Durchführungsanweisung fest (Integration der Schritte damit möglichst reibungslose Durchführung)

Umgangsarten mit Dualproblem

Traditioneller Ansatz: Möchte durch starre Hierarchie von Instanzen und Abteilungen feste Stabilität und klare Befehlswege (Aufbauorganisation)

Aktueller organisatorischer Ansatz: möchte durch flexibles Netzwerk reibungslose Arbeitsabläufe und hohen Kundennutzen (Prozessorganisation)

Managementtechniken bei Durchführung und Umsetzung

Management by Exception: Führung durch Kontrolle und notfalls Eingreifen

Management by Delegation: Führung durch Delegation (dauerhafte Übertragung von Aufgaben und Kompetenzen)

Management by Objektives: Führung durch Zielvereinbarung

→ Techniken zur Entlastung und Arbeitsteilung

Ökonomischer Ansatz

Betrieb, der auf Effizienz und Rentabilität ausgerichtet ist.

Erwerbswirtschaftliches Prinzip

Das Prinzip, das den Betrieb hochwertiger und effizienter zu führen versucht.

Verhaltenswissenschaftlicher Ansatz

Betrachtet das Unternehmen als soziales Konstrukt, das psychologische und soziologische Aspekte umfasst.

Produktivitätsorientierter Ansatz

Fokus auf die wirtschaftliche Seite des Betriebes und die Produktionsbeziehung zwischen Einsatz und Ertrag. Entwickelt darauf Produktions- und Kostentheorie. Sieht Betrieb als Kombination Prozess der Input in Output verwandelt.

Entscheidungsorientierter Ansatz (Heinen)

Ein betriebswirtschaftlicher Ansatz, der das Unternehmen als System von Entscheidungen versteht. Im Mittelpunkt stehen die Vorbereitung, der Treffen und die Durchsetzung von Entscheidungen unter Berücksichtigung von Zielen und Begrenzungen. Verfolgt wird nicht ein Ziel, sondern ein Zielsystem.

Systemorientierter Ansatz

Entwicklung von Gestaltungsmodellen, um zukünftige Wirklichkeiten und Systemzusammenhänge zu erklären. Dabei ist Managementaufgabe Gestaltung und Entwicklung von Simulationsmodellen, als Grundlage für Entscheidungen

Verhaltensorientierter Ansatz

Analyse des tatsächlichen Entscheidungsverhaltens unter Einbeziehung der Verhaltenswissenschaft (also Bedürfnisse, Emotionen, Ziele). Geht gegen Homeo Oeconomicus → Mensch ist begrenzt. Anwendung in Marketing.

Umweltorientierter Ansatz

Unterscheidung von Typen: Typ A= ethnisch normativer Ansatz: Betrachtung der sozialen Verantwortung und ethischen Normen. Typ B= ökologischer Ansatz: Umwelt wird als einzuhaltende Nebenbedingung im Zielsystem gesehen. Gefordert von Kunden, Mitarbeitenden & Öffentlichkeit. Möglichkeit für Gewinnsteigerung ist Erschließung neuer Märkte & Käuferschichten (umweltverträgliche Produkte)

Theoretisch-konzeptionelle Grundlagen der BWL

Mithilfe der Theorien werden betriebswirt. Zusammenhänge erklärt und Probleme aus der Praxis gelöst.

Grundablauf: Beobachtung Einzelfälle → Ableitung & Abstraktion → Theoriebildung→ Anwendung aus Theorie auf Fälle

Neue Institutionenökonomik (NIÖ)

Untersucht die Entstehung und Funktion von Institutionen sowie deren Wandel über die Zeit. (Basierend auf 3 grundlegenden Teiltheorien)

Dabei gelten formale und informelle Regeln. →Aufhebung der Prämisse vollständiger Rationalität & →Aufhebung der Prämisse der vollständigen Information und Transparenz

Property-Rights-Ansatz

ökonomischer Austausch erfolgt, nur wenn Vereinbarungen über Verfügungsrechte geschlossen wurden, und übertragen werden können.

Ziel: Erforschung der Struktur der Verfügungsrechten an Gütern durch Personen

Transaktionskostentheorie

Betont die Bedeutung von Kosten für Transaktionen im ökonomischen Austausch. Jede Handlung kostet→Verhandlungskosten, Absicherungskosten, Kontrollen.

Prinzipal-Agenten-Theorie

Vertragliche Gestaltung von Auftraggeber (Prinzipal) und Auftragnehmer (Agent). Problem ist asymmetrische Informationsverteilung (Manager weiß mehr als Besitzer)(Annahme Mensch Nutzenmaximierung & Opportunismus).

Einstufiges Modell: Familienunternehmen→nur Geschäftsführer und Angestellte

Mehrstufiges Modell: Ebenen mit Führung und Unterstellung → Abteilungsleiter

Lösung: Absicherung durch Vertrage, Kontrollen und Anreize (Boni)

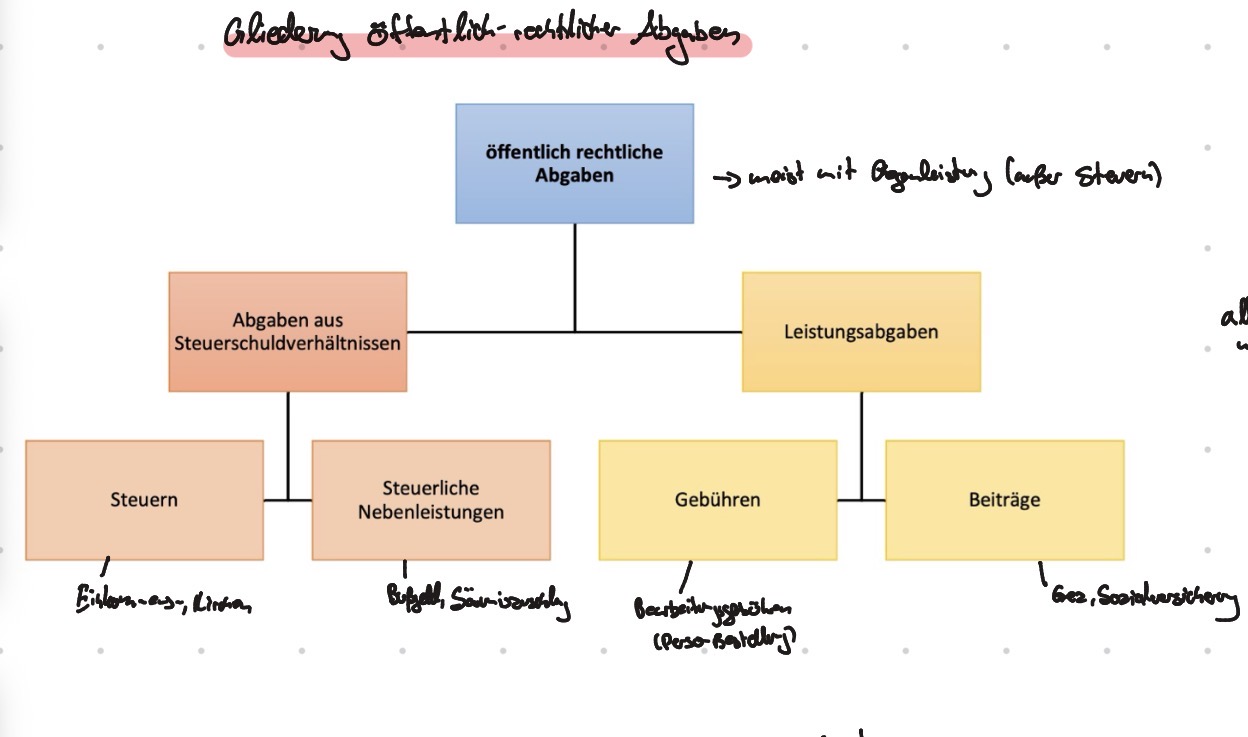

Gliederung öffentlich-rechtlicher Abgaben

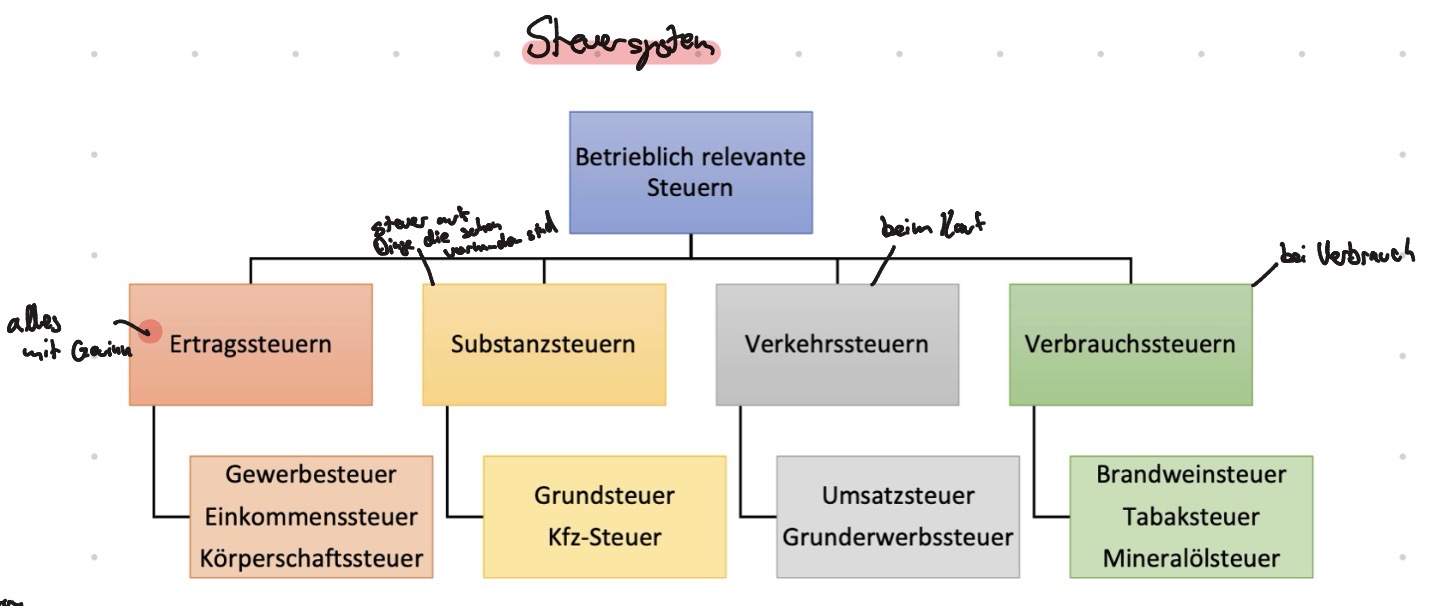

Steuersystem

Stakeholder Modell

Bezeichnet Unternehmen als offene Systeme,die vielfältige Beziehungen zu Anspruchsgruppen haben.(Anspruchsgruppen=Stake-Holder). Unternehmen muss Anreize setzen, und Erwartungen einhalten.

Nachhaltige Unternehmensführung

Sicherung der zukünftigen Wettbewerbsfähigkeit (ökonomisch)

Schonender Umgang mit natürlicher Umwelt (ökologisch)

Verantwortung gegenüber Mitarbeitern (Sozial)

Shareholder-Modell

Anteilseigner, Besitzen Anteile an einem Unternehmen, mit Hauptinteresse am Return on Invest.

Grundlagen des unternehmerischen Handelns

Planen, Entscheiden, Kontrolle.

Management trifft Entscheidungen, Wahl von Handlungs- bzw. Entscheidungsalternativen, Planung, Ziele & Zielvorgaben

Zielsetzung

Zwei Unterscheidungen;

A: Motivationspsychologisch= Objekt oder Zustand, auf den hingearbeitet wird

B: Wirtschaftspolitisch= Zustand der realen Welt der als wünschenswert angesehen wird. (Wunschzustand)

Zielvorstellung

A: Monetär= Geldeinheiten (Kosten, Umsatz, Profit)

B: Nicht monetär= Mitarbeiteruzufriedenheit, Image, Nachhaltigkeit, Regionale Präsenz

Zieldimensionen

Zielinhalt: Sachliche Festlegung

Zeitlicher Bezug: Zeitpunkt der Erreichung

Zielausmaß: Absoluter oder relativer Zielerreichungsgrad

Eventuelle Rahmenbedingungen: Ziel ist nur erreichbar wenn….

Zielarten

Unterziele: Subziele auf Abteilungs- und/oder Mitarbeiterebene

Zwischen Ziele

Oberziel: i.d.R. nur erreichbar, durch Erreichung der Zwischenziele

Begrenzte und Unbegrenzte Ziele (Gewinnmaximierung)

Zielbeziehungen

Komplementäre Ziele: Zielharmonie

Konkurrierende Ziele: Zielkonflikte

Indifferente Ziele: neutrale Ziele (kein Schneidungspunkt)

Zeitlicher Rahmen der Ziele

Zeitraum und Zeitpunktbezogene Ziele

Statische und dynamische Ziele (Auf genaues Datum oder auf Periode bezogen)

Kurzfristig: Bis zu ein Jahr

Mittelfristig: Bis zu 5 Jahre

Langfristig: Über 5 Jahre

Corporate Identity

Das Gesamterscheinungsbild eines Unternehmens in der Öffentlichkeit.

Corporate Behaviour

Das Verhalten eines Unternehmens in seinen Beziehungen zu den Stakeholdern.

Corporate Design

Visuelle Identität eines Unternehmens, einschließlich Logo und allgemeinen Designs.

Corporate Communication

Die Kommunikationsstrategie und der Umgang mit internen und externen Zielgruppen eines Unternehmens.

Definition Entscheidung

Auswahl einer Handlung aus einer Menge, unter Berücksichtigung möglicher Umweltzustände

5-Phasen des Entscheidungsprozesses

1:Problemformulierung: Nach Wahrnehmung von Symptomen, formuliert Entscheider Entscheidungsproblem. Problemformulierung kann unmittelbar passieren, oder Suchprozess erfordern →Problemformulierung selbst ist Entscheidungsproblem

2: Präzisierung des Zielsystems: Problemformulierung beinhaltet bereits Zielvorstellung, aber welche präzisiert werden muss

3: Erforschung von Alternativen: Suche nach Alt. und Prognose dieser.

4: Auswahl einer Alternative: Endgültige Auswahl repräsentiert eigentliche Entscheidung

5: Entscheidungen in Realisationsphase: Treffen weiterer Entscheidungen, während konkreter Umsetzung der Alternative →Detailmaßnahmen werden getroffen

⇉Zwischen Phasen bestehen Interdependenzen (gegenseitige Abhängigkeiten). Prozessschritte beeinflussen einander.

Arten von Entscheidungen

Nach Bezugszeitraum (kurz. mittel,lang)

Bach Funktionsbereich (Abteilungsbetreffend)

Nach Planungshierarchie (Strategische Ziele=Vorstand, taktische= Abteilung, operative= Gruppen/Teams)

nach Zeitraum: Konstitutiv (Einmalig, auf einen Zeitpunkt) oder Laufend (wiederkehrend)

Entscheidungstheorien

Normative Theorie: basiert auf Rationalität, Empfehlungen geben wie zu handeln. Untersucht Grundproblem.

Deskriptive Theorie: reales Entscheidungen.verhalten erklären und prognostizieren. Aufstellung Hypothesen in Entscheidungsprozessen aus welchen man später ableitet.

Ergebnismatrix →Grundmodell der Entscheidungstheorie

Definition Entscheidungsmodell

Vereinfachte Darstellung der Realität, dass Entscheidungsproblem darstellt, zur Problem- und Lösungserkennung

Unsicherheiten bei Entscheidungsmodellen

Unsicherheit muss bzüglich zukünftigen Entwicklungen berücksichtigt werden. Ergebnis hängt dann von Umweltzuständen ab, die Entscheider nicht determinieren (festlegen) kann.

→Anwendung des Scoring-Modells: Unterstellt, dass eine Alternative bei einem Entscheidungskriterium sichere/unsichere Ausprägung aufweißt

Entscheidungsmodelle→Analytisches verfahren (Anhang Logarithmen)

Lexikografische Ordnung: Ziele werden nach Tang/Wichtigkeit geordnet. Wenn Alternative, Ziel besser erfüllt, wird die gewählt

Scoring Modell: alle Ziele werden berücksichtigt und nach Wichtigkeit gewichtet. Ergebnisse werden mit Gewichtung multipliziert. Höchstes wird gewählt

Parameter-Berechnung

Bayes-Regel: Alternative mit höchsten Erwartungswert wird gewählt. Entscheidungsträger muss risikoneutral sein und Streuung wird nicht berücksichtigt

Erwartungswert-Standardabweichung-Prinzip: Entscheidung ist abhängig von E und Standardabweichung. Maß für Streuung ist die Wahrscheinlichkeitsvertretung. Wahl am Ende hängt von Nutzenfunktion ab.

Minimax & Maximax → Heuristisches Verfahren (nicht optimal, aber eine Annäherung

Maximax: günstigster Zustand im besten Ergebnis “im besten Fall das Beste”

Minimax: ungünstigster Zustand im besten Ergebnis „geringstes Übel“

Entscheidungsmodell: Hurwicz-Regel

Modell wie Scoring, aber ohne Standardabw. und E, weil keine Wahrscheinlichkeiten, sondern Extremwerte. Entscheidungsträger muss Optimismusparameter zwischen 0-1 bestimmen, anschließend berechnet man Präferenzwert aus gewichteter Summe des Best- und Schlechtwerten

Formel: Parameter*Maxi+(1-Parameter)*Mini

Savage-Niehans-Regel

“Regel des kleinsten Bedauerns.”

Wählt Alternative mit kleinstem Risiko, und niedrigstem Verlust.

Formel: Ergebniswert - max. erzielbaren Wert

Definition Planung

Geistige Vorwegnahme zukünftigen Handelns.

Problemfelder der Planung

Ungewissheit & Informationsprobleme (Zusammenhang), und Interdependenzen & Flexibilitätsprobleme (Zusammenhang), und Kotsen-Nutz-Verhältnis

Planungsziele & Subziele

Kostenersparnis, Zielausrichtung, Frühwarnung, Koordination, Grundlagenkontrolle

Retrograde Planung

Planung von oben nach unten (Top-Down). Von Chef zu Arbeiter, bsp.:Bauwesen. Verfolgung der Gesamtzielvorstellung. Präzesierungsschwach & Tendenz zu Zentralplanung.

Progressive Planung

von Unten nach oben (Bottom-Up) bsp: vertriebsabhängige Unternehmen. Nachteile Retrograder Planung sollen vermieden werden. alle Ebenen sind aktiv beteiligt. Schwach bei der Plankoordination & hoher Kommunikationsumfang

Zirkuläre Planung

Vollständig aktiver Austausch (gegenstrom) bsp: Software, Start-ups. Planträger plant eigenen Verantwortungsbereich selbst und koordiniert und integriert Pläne übergeordneter Instanzen.

Strategische Planung

Grundsätzlicher Orientierungsrahmen für zentrale Unternehmensentscheidungen

Operative Planung

Gewinnung konkreter Orientierung für tägliches handeln/Arbeiten unter Berücksichtigung der strategischen Ziele

Gesamtunternehmensstrategie

Seite des Unternehmens, Festlegung der Geschäftsfelder und Verteilung von Ressourcen auf Geschäftsfelder

Warum strategische Planung?

Notwendig für Unternehmensstruktur und Stake-Holder.

→Strategische&soziale Herausforderungen, globaler und wirts. Wandel,

Holdingsstruktur

Stammhauskonzern (Konzern ohne Holding) wobei Muttergesellschaft Konzernführung hat und Tochtergesellschaft ihr unterstehen (sind Hilfsbetriebe)

Konzern mit Holdingsstruktur: Muttergesellschaft hat reines Verwaltungsgeschäft kein operatives Geschäft (wie Dirigent), Tochtergesellschaften führen operatives Geschäft

Corporate Governance

freiwillige & gesetzliche Regelungen, zur Verbesserung der Transparenz und Kontrolle der Unternehmensführung, sowie “Kapitalmarktvorgänge” die die Gesellschaft betreffen

CSR (Corporate Social Responsibility)

Beschreibt die gesellschaftliche Verantwortung von Unternehmen über gesetzliche Forderungen hinaus.

Corporate Citizenship ist Teil der CSR und beschreibt gesellschaftliches Engagement von Unternehmen für die regionale Gesellschaft

→ Dazu gehören: Corporate Giving (Spenden); Corporate Volunteering, Corporate Foundations (Gründung von Stiftungen für gute Zwecke)