H2.2 - Management accounting: kostenanalyse en investeringsanalyse

1/15

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

16 Terms

Management accounting

voor interne rapportering en controle

analyse van de jaarrekening

analytisch boekhouden

kostprijsberekening en budgettering

investeringsanalyse

Kostenanalyse: Vaste en variabele kosten

Vaste kosten zijn de structurele kosten die (binnen bepaalde grenzen) niet veranderen met de productiehoeveelheid.

Vb.: huur, afschrijvingen, loon van personeel in vaste dienst, onderhoudscontracten, verzekeringspremies

Boven een bepaalde grens nemen de vaste kosten toe (door uitbreidingsinvesteringen).

Variabele kosten veranderen met de productiehoeveelheid.

Vb.: grondstoffen, energieverbruik, verpakking, verkoopscommissies

De toename met de productiehoeveelheid kan proportioneel (recht evenredig) zijn, degressief, progressief, of trapsgewijs.

Kostenanalyse: Directe en indirecte kosten

Directe kosten zijn de kosten die toegeschreven kunnen worden aan het maken van een specifiek product.

Vb.: grondstof, directe arbeid, product-specifieke machine

Indirecte kosten (of ‘overheadkosten’) zijn de kosten die gemaakt worden ten behoeve van de totale productie en niet aan een specifiek product toegeschreven kunnen worden.

Vb.: flexibele machine, management, administratie, ICT-beheer

Als een onderneming slechts één product aanbiedt, dan zijn alle kosten directe kosten.

Kostenbegrippen (!)

3 kostengroepen

2 kostenbegrippen

figuur

Voor de jaarrekening hebben we kostengegevens nodig:

waardering van de voorraden (in de balans)

bedrijfskosten van verbruikte voorraad (in de jaarrekening)

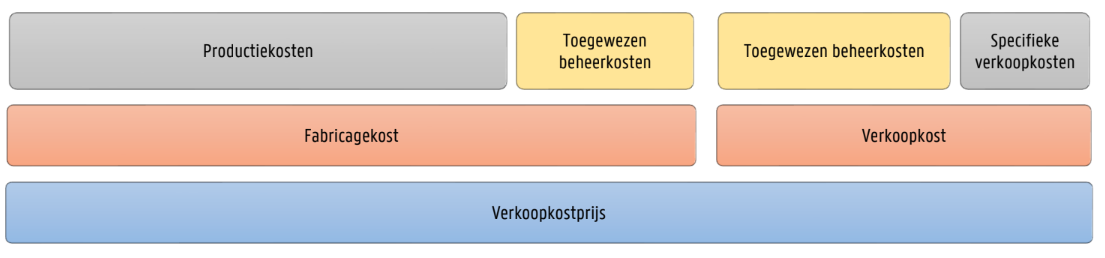

Bedrijfskosten worden in 3 kostengroepen opgesplitst:

productiekosten (variabel + vast, direct + indirect)

specifieke verkoopkosten (variabel + vast, direct + indirect)

beheerkosten (alle andere overhead)

Twee kostenbegrippen:

fabricagekost’ (in € / stuk): productiekosten + beheerkosten (gedeeld door productievolume)

‘verkoopkost’ (in € / stuk): specifieke verkoopkosten + beheerkosten toegewezen aan verkoop (gedeeld door productievolume)

→ Verkoopkostprijs (in € / stuk) = fabricagekost + verkoopkost

Integrale kostprijsmethode

Bij deze methode worden alle kosten (zowel vaste als variabele kosten) toegerekend aan het product.

goederen in voorraad (in de balans) worden gewaardeerd aan de fabricagekostprijs

verkochte goederen (in de resultatenrekening) worden gewaardeerd aan de verkoopkostprijs

→ Engels: full costing (of ‘absorption costing’)

Variabele kostprijsmethode

Bij deze methode worden alleen de variabele kosten toegerekend aan het product.

De vaste kosten worden rechtstreeks geboekt in de resultatenrekening als periodekosten.

goederen in voorraad worden (in de balans) gewaardeerd aan de variabele productiekost

verkochte goederen worden (in de resultatenrekening) gewaardeerd aan de totale variabele kost

alle vaste kosten worden als ‘periodekosten’ beschouwd en in hun geheel als kost geboekt

→ Engels: direct costing (let op: niet te verwarren met directe kosten...)

Integrale of variabele kostprijsmethode

Als in een boekjaar het productievolume gelijk is aan de verkochte hoeveelheid, dan geven beide methoden hetzelfde resultaat.

De keuze tussen deze twee methoden hangt af van de situatie:

Voor strategische prijszetting en winstgevendheid op lange termijn:

→ Integrale kostprijsmethode

Voor beslissingen op korte termijn en marginale kostenanalyses:

→ Variabele kostprijsmethode

In de praktijk combineren bedrijven vaak beide methoden, afhankelijk van hun behoefte aan financiële inzichten in besluitvorming.

Kostenanalyse: kostentoewijzing

Om de winstgevendheid van producten in te schatten moeten overheadkosten ook toegewezen worden aan de producten.

De totale kost van een product (= directe kost + toegewezen overhead), noemen we de kostprijs.

Toewijzen van overheadkosten kan op verschillende manieren:

Toeslagmethode

Activity-based costing

Toeslagmethode + verfijnde toeslagmethode

De indirecte kosten worden uitgedrukt als percentage van de directe kosten.

% = Indirect / direct

De directe kosten worden met dit percentage verhoogd om de totale kostprijs per product te berekenen.

Verfijnde toeslagmethode: Sommige van de indirecte kosten kunnen enigszins samenhangen met bepaalde directe kosten.

Activity Based Costing (ABC)

Activity-based costing (ABC) houdt rekening met de relatie tussen overheadkosten en de activiteiten die verantwoordelijk zijn voor het ontstaan van die kosten.

M.a.w., activity-based costing gaat ervan uit dat producten activiteiten consumeren en dat deze activiteiten op hun beurt middelen verbruiken (en dus kosten veroorzaken).

ABC gaat voor elke activiteit op zoek naar de factor die de kosten veroorzaakt, de zgn. cost driver.

bv. cost driver boekhouding: aantal facturen

service na verkoop: aantal klantenklachten

personeelsdienst: aantal personeelsleden, of aantal aanwervingen

Traject

Overheadkosten worden eerst doorgerekend aan de kostenplaatsen (i.e., afdelingen in de onderneming).

Kosten van de kostenplaatsen worden vervolgens doorgerekend aan de kostendragers (i.e., de eindproducten of diensten van de onderneming) d.m.v. een dekkingstarief.

Het versleutelen van kosten naar de kostenplaatsen en de kostendragers gebeurt via de cost drivers, die dus goed gekozen moeten worden.

Let op:

Kostprijsberekening is gebaseerd op kosten en productiehoeveelheden van de afgelopen periode.

Als bij dezelfde overheadkosten de productiehoeveelheden anders zijn, dan verandert ook de overheadkost per product.

Kostenanalyse: van kostprijs naar verkoopprijs (3)

Kost-gebaseerde prijszetting = markup pricing:

Hoeveel winstmarge willen we?

‘full cost plus’: verkoopkostprijs plus marge

‘manufacturing cost plus’: fabricagekost plus marge

‘variable cost plus’: totale variabele kost plus marge

Afnemer-gebaseerde prijszetting:

Hoeveel is de klant bereid te betalen voor je product?

Prijsvolgerschap (‘going rate-methode’):

Wat is de prijs van een gelijkaardig product van de concurrentie?

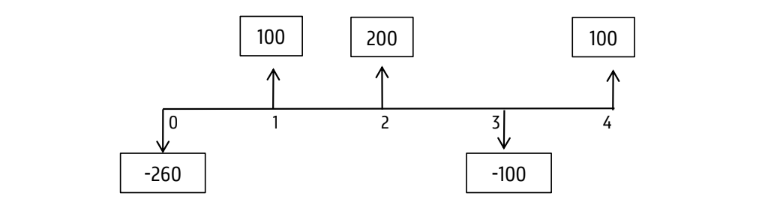

Investeringsanalyse: kasstromen visualiseren

De kasstromen worden gebundeld per periode en aan het einde van de periode weergegeven (meestal per jaar).

De initiële investering valt aan het begin van periode 1 = tijdstip 0.

Het opstellen van een juiste kasstromentabel is het moeilijkste maar ook meest cruciale deel van de investeringsanalyse.

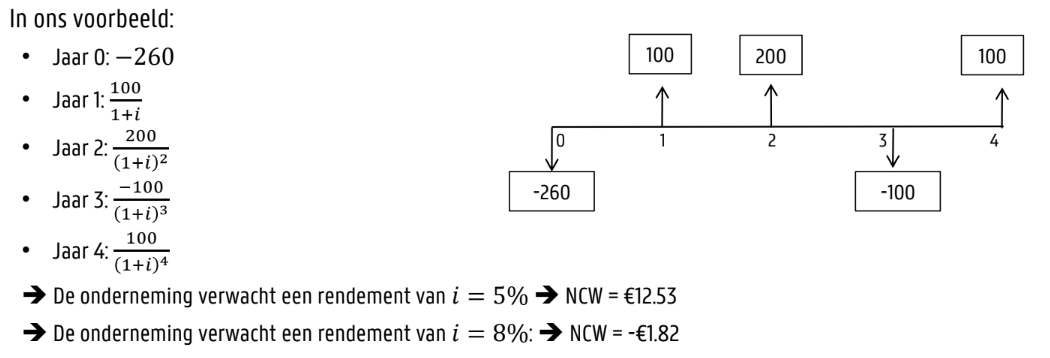

Investeringsanalyse: Tijdswaarde van geld

(formule in formularium)

wat is verdisconteren

Een euro nu of een euro in de toekomst is niet hetzelfde!

Een contante waarde C geeft een finale waarde F over n jaar bij intrest i: F = C x (1 + i)^n

Een waarde F over n jaar heeft een contante waarde C: C = F / ( 1 + i )^n

een toekomstige waarde terugrekenen naar de contante waarde noemen we ‘verdisconteren’

Investeringsvoorstel evalueren: Netto Contante waarde

We kunnen een investeringsproject evalueren door alle toekomstige kasstromen van het project te verdisconteren en dan op te tellen.

→ Netto Contante Waarde (NCW) – Net Present Value (NPV)

Investeringsvoorstel evalueren: interne redementsgraad

Het rendement i dat een onderneming verwacht is niet altijd eenduidig bepaald.

We kunnen als maatstaf van een investering het rendement i∗ berekenen waarvoor de NCW nul wordt.

→ interne rendementsgraad (IRG) – internal rate of return (IRR)

Als de onderneming een rendement verwacht dat hoger ligt dan de IRG, dan wordt het investeringsvoorstel niet goedgekeurd.

Investeringsvoorstel evalueren: Terugverdienperiode

Sommige investeringen hebben een blijvend effect op de kasstromen.

In dat gevalkunnen we bepalen hoe lang het duurt eer de investering in een positieve NCW resulteert.

→ Terugverdienperiode – Payback period

Let op!

Als er periodes met negatieve kasstromen zijn, is de terugverdienperiode niet eenduidig te bepalen.

Terugverdienperiode als maatstaf is daarom af te raden.