Ch2 financial institutions

1/79

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No study sessions yet.

80 Terms

instellingen zijn endogeen

ze bestaan omdat de economie ze nodig heeft en ze ontstaan uit onze behoeften

institutions that offer a service (sell a product / act as a go-between)

credit institutions

investment companies

collective investment undertakings

institutions that use financial assets as a resource

pension funcs

insurance companies

institutions that act for their own account

venture capitalists

holding companies

credit institutions

bij wet georganiseerd → de wet bepaalt of een instelling een kredietinstelling is of niet

het is een sterk gereguleerde omgeving

elke bedrijf dat gelddeposito’s of andere inwisselbare “gelden” van het publiek ontvangt en op eigen rekening kredieten verleent

= “typische” bank

investment companies

→ door de wet gereglementeerd

= onderneming waarvan de beroepsactiviteit bestaat in het verlenen van beleggingsdiensten aan derden

vb

brokerage firms = had het monopolie voor het uitvoeren van orders op de beurst, een groot deel van hun omzet werd gemaakt door het uitvoeren van de orders voor de grote commerciele banken

portefeuille beheer en adviesbureaus voor investeringen

collective investment undertakings

beleggingsfondsen die spaargeld verzamelen en dit gezamelijk beleggen in financiële activa

Deze fondsen bieden beleggers toegang tot gedifversifieerde portefeuilles, zelfs als ze niet over grote hoeveelheden geld beschikken

2 hoofdtypes collectieve beleggingsfondsen :

closed funds

open finds

collective investment undertakings : closed funds

deze fondsen hebben een vast kapitaalbedrag, wat betekent dat het aantal aandelen vooraf is bepaald. Als het kapitaal verhoogd moet worden, is een openbare aanbieding met prospectus vereist, wat een langdurig proces is

vb REIT'‘s (vastgoedbevaks)

de waarde van het eigen vermogen van een dergelijke fonds kan verschillen van de waarde van de onderliggende activa waarin het heeft belegd

collective investment undertakings : open fonds

deze fondsen hebben een variabele hoeveelheid kapitaal, en in of uitstappen is continu mogelijk

beleggers kunnen op elk moment deelnemen of zich terugtrekken uit het fonds

pensioen fondsen

elk land heeft zijn eigen pensioensysteem

het fungeert als een verzekering di emensen voorziet van geld wanneer ze met pensioen gaan → gedurende hun leven verzamelen pensioenfondsen premies van hun klanten → deze premies worden geïnvesteerd in financiële activa → bij pensionering ontvangen mensen het gespaard geld

het bedrag kan vooral worden bepaald of afhangen van de marktomstandigheden op dat moment

insurance companies

verzekeringsmaatschappijen dekken een breed scala aan verliezen door verzekeingscontracten af te sluite. In deze contracten stemmen ze ermee in om schade te vergoeden tegen ontvagst van een premie. Om ervoor te zorgen dat ze voldoende middelen hebben om schade te vergoeden, herinvesteren ze hun premie-inkomsten, ook wel reserves genoemd, in een portefeuille van kapitaalmarkt- en vastgoedproducten

Deze portefeuiles omvatten aandelen, obligaties, contante instrumenten, huurinkomsten env

verzekeingsmaatschappij is verdeeld in twee takken

niet levensverzekening

levensverzekering

verzekeringsmaatschappij : niet-levensverzekering

dit omvat typische verzekeringen zoals autoverzekeringen, brandverzekeringen, en schadeverzekeringen, meestal op jaarbasis

verzekeringsmaatschappij : levensverzekering

dit omvat levensverzekeringen, waarbij er twee zuivere vormen zijn en een gemengde vorm

kapitaalverzekering bij overlijden keert een vast bedrag (of jaarlijkse huur) uit aan de overlevende begustigde, zoals de echtgenoot, kinderen..

levensverzekering keert een bedrag ineens (of jaarlijkse huur) uit aan de verzekerde als die persoon op een contractueel tijdstip nog in leven is, vb bij pensionering

in de gemengde vorm worden beide uitbetalingen in één contract gecombineerd

venture capitalists

verstrekken risicokapitaal (durfkapitaal) aan start-ups in ruil voor eigen vermogen

vaak bieden ze ook managementondersteuning

het doel is winst te maken door teogevoegde waarde te realiseren en te monetariseren. Om het inherent risico van venture capitalists te verminderen, bouwen ze een gediversifieerde en omvangrijke portefeuille op

twee soorten risicokapitaalverschaffers - risicokapitaalverschaffers en private-equityspelers

venture capitalists : belangrijke fasen en termen in risicokapitaal

1) seed money : kapitaalinjectie om de start van de onderneming mogelijk te maken en het concept te realiseren

2) tussentijdse fase : lancering van vb een nieuw product, waarbij het bedrijf operationeel is maar nog steeds negatieve kasstromen heeft

3) mezzaninefinanciering : heft bedrijf genereert positieve kasstromen maar is nog niet volledig gevestigd en kan geen standaardfinanciering aanvragen zoals via de reguliere kapitaalmarkt of bankleningen

venture capitalists : wanneer gefinancierde bedrijven gevestigd zijn, worden private-equityspelers betrokkkken, vb bij :

management buyout (MBO) : het huidige management van een bedrijf koopt de onderneming, vaak met externe financiering, neemt de controle over → Bij een MBO koopt het bestaande management (bijvoorbeeld de huidige directeuren of managers) het bedrijf over van de eigenaar.

management buy in (MBI) : externe management koopt de onderneming en neemt de leiding, vaak gesteund door externe financiering → Bij een MBI koopt een extern managementteam (of een externe ondernemer) zich in bij een bedrijf om de leiding over te nemen.

beide transacties bieden mogelijkheden voor management om ondernemingen over te nemen en hun strategie uit te voeren

holdings

bedrijven die als hoofddoel hebben om andere bedrijven te verwerven. Meestal verkrijgen ze een controlerend belang in de bedrijven die ze (deels) overnemen. Het hoofddoel van holding is het genereren van een voortdurende stroom van inkomsten, vaak in de vrom van dividenden

investment bank, merchant bank, “banque d’affair”

is een verzamelnaam voor een hele reeks verschillende instellingen en activiteiten

in belgie voeren de traditionele kredietinstellingen sommige of alle inevsteingsbankverrichtingen uit. Hoewel er niet echt een investeringsbank is, → bestaat niet in belgie

activiteiten van een investeringsbank

handel in effecten en marktbewegingen

uitgeven van aandelen en obligaties voor deden

verstrekken van risicokapitaal

advies bij fusie of beursgang, overnames, herstructurering

shadow banking

schaduwanken zijn instellingen die kredietbemiddelingen verrichten zonder een bankvergunning te hebben. Ze trekken geleende middelen aan en verstrekken leningen, maar opereren buiten het reguliere banksysteem

→ kredietbemiddeling waarbij entiteiten en activiteiten buiten het traditionele banksysteem betrokken zijn,

vaagheid en ongereguleerde status

potetieel risico voor ifnanciêle stabiliteit : als ze een aanzienlijke omvang hebben en betrokken zijn bij praktijken zoals onvolledige risico-overdrachten, looptijdtransformatie en hefboomwerking

definitie financiele intermediaries

een bedrijf met devolgende functies

leent geld van een groep economisch agenten en leent het uit aan een andere groep agenten

beide groepen zijn groot

de uitbetaling aan beide groepen zijn verschillend (“andere staatsafhankelijke uitbetaling”)

→ enkel kredietinstellingen horen hierbij

examen vraag = technologie zorgt voor de reductie van banken omdat particulieren informatie zelf kunnen opzoeken : som alle voordelen van banken op

externe financiering

reduction of market imperfection

asset transformation

(transparant )

externe financiering

fondsen aantrekken van andere economische agenten

(agenten sparen ook om later uit te geven : interne financiering, maar niet altijd mogelijk vanwege ongelijke kasstromen, koste van het aanhouden van contant geld, soms te grote benodigde bedragen …)

mensen die minder uitgeven dan ze verdienen af stemmen met partijen die meer willen uitgeven dan ze verdienen, → tegen verlaagde consumptie, langzame groei, recesses en werkloosheid)

twee systemen om leners en uitleners te kopelen :

banken en kapitaalmarkten

bankintermediatie

banken trekken deposito’s aan met een vooraf bepaalde rente en looptijd

banken verlenen leningen met het geld van depositohouders, waarbij de bank alle risico’s op zich neemt

minimale kapitaalregels moeten worden nageleefd om depositohouders te beschermen

kapitaalmarkten

emittenten bieden contracten aan op financiele markten voor investeerders met een overschot

emittenten nemen zelf de risio’s voor leningen

examenvraag : banken en kapitaalmarkten zijn substituten, klopt dat

neen

bij bankintermitatie nemen banken deposito’s aan met een vooraf bepaalde rente en looptijd en verlenen ze leningen met het geld van depositohoduers, waarbij de bank alle risico’s op zich neemt

bij kapitaalmarkten bieden emittenten contracten aan op financiële marketen voor investeerders met een overschot, de persoon die deze contracten tekent neemt zelf de risico op voor de lening

→ beide systemen zijn verweven, met banken die actief zijn op de kapitaalmarkten

→ banken kunnen zowel bankleningen als obligaties uitgeven

→ financiele markten vereisen soms tussenpersonen, zoals private banken en investeringsbanken voor uitvoering van investeringsorders, advies en behheer van vermogen

op welke manieren kunnen banken bijdragen aan het verminderen van marktimperfecties,

informatie-assummetrieen aanpakken

banken hebben effectiev methoden ontwikkeld om met informatie assymetrieen om te gaan, ze spelen een cruciale rol bij het verminderen van ongelijkheden in kennis tussen verschillende partijen → kostenvoordeel, wat de toegevoegde waarde van het verminderen van informatieproblemen benadrukt

financiele marktimperfecties verminderen

vb assymetrische informatie over kredietwaardigheid, door kerdietverlening en risicobeheerfaciliteiten aan te bieden, dragen banken bij aan een meer gebalanceerde en efficiente financiele markt

kostenefficientie door specialisatie

banken kunnen zich specialiseren in het beoordelen van risico’s en het verstrekken van financiele diensten op een kostenefficiente manier. Deze specialisatie stelt hen in staat om informatieprobelemen effectief aan te pakken en te zorgen voor een soepelere werking van financiële transacties

kennisassymetrieen

kennis die jj hebt en de anderen niet

adverse selection

→ buyers or sellers of a product are able to use their private knowledge of the risk factors involved in the transaction to maximize their outcomes, at the expense of the other parties to the transaction

banken moeten opletten voor het risico van verschillende klanten

banken geven leningen uit met geld dat niet van henzelf is, en ze moeten zeker weten dat mensen het kunnen terugbetalen

oplossing → kredietanalyse

beoordelen hoe goed iemand een lening kan terugbetalen

verschillende rentetarieven aanbieden op basis van risico

reduction of market imperfections op 3 manieren

adverse selection

duplicated screening

moral hazard

duplicated screening

bij herhaald gebruik van screening wordt informatie niet vernietigd na gebruik, ze kan opnieuw worden ingezet→ kostenefficiente manier te werken

dit kostenvoordeel neemt tot op zekere hoogte toe :

met de omvang van de economie en de efficientie van het informatiewerkingssysteem van de tussenpersoon

search costs centralised

moral hazard

het gedrag van de kredietnemer tijdens de looptijd van het contract mag niet ingaan tegen de belangen van de kredietgever (of investeerder)

financiele instellingen zijn zich volledig bewust van de risico’s van moreel risico en bieden tegenmaatregelen aan. Hun ervaring geeft hun ook een kostenvoordeel (= informatievoordeel)

moral hazard : welke tegenmaatregelen werken

convennanten:

clausules in contracten die beperken wat een kredietnemer kan doen nadat een lening (in welke vorm dan ook: banklening, obligatie) is verstrekt. De lener wordt gedwongen om de convenanten te respecteren, anders zal er sprake zijn van contractbreuk

voordelen van financiele intermediaries

externe financiering

reduction van market imperfections

asset transformation

transparant

financiele intermediaries : asset transformation

banken creeeren toegevoegde waarde door

de creatie van producten : banken ontvangen deposito’s van klanten. Met dit geld verstrekken ze leningen. → ze kunnen op maat gemaakte producten maken, waardoor waarde wordt toegevoegd omdat de klant precies krijgt wat hij wilt

het risico overdracht : de bank neemt het risico als er iets fout verloopt, als iemand een lening niet terugbetaalt, moeten ze nog steeds de deposito’s terugbetalen. Op de kapitaalmarkt draagt de belegger de verliezen

asset transformation : kwalitatieve verandering van activa door risico over te dragen voor eigen rekening

looptijd : banken ontvangen direct opvraagbare deposito’s. Met dit geld verstrekken ze leningen die over 10jaar kunnen worden afgelost. Ze veranderen het looptijdprofiel van het geld

kredietrisico : die de bank neemt

omvang : deposito’s zijn klein, leningen zijn groot

liquiditeit : gemak van het omzetten van het actief in contanten zonder verlies

intermediaire kosten

zoekkosten, de kosten van het uitvoeren van analyses

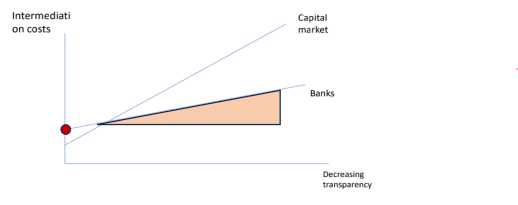

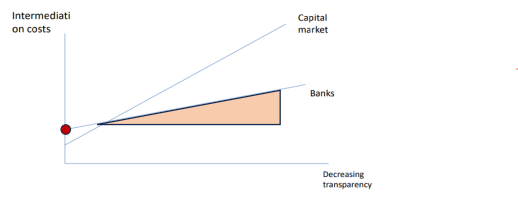

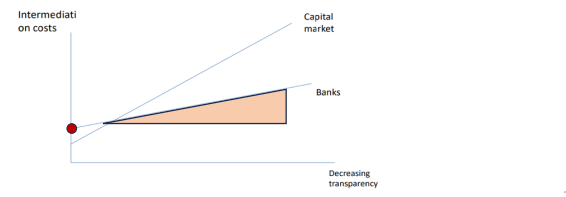

transparantie

hoe duidelijk het is of iemand een laag of hoog risicoprofiel heeft

er is een positieve relatie tussen afnemende transparantie en zoekkosten

intercept van de bankkostenfunctie : waarom is die hoger dan die van kapitaalmarkten

hoger dan die van de kapitaalmarkten omdat eigen vermogen nodig is in banken en dit kostbaar is. In de kapitaalmarkt vereist een transactie geen eigen vermoge,/ (Regulering als gevolg van de speciale rol van tussenpersoon = werken met de spaargelden van het publiek)

3 redenen waarom de helling van de bankkostenfunctie niet zo steil is

flauwer door de ervaring van banken, de nauwe relatie met klanten en de systematische specialisatie in risicoanalyse

banken in een transparante markt

banken zijn duurder

iedereen kan de kredietkwaliteit van een bedrijf zien

banken in een niet transparante markt

als de kredietkwaliteit minder goed observeerbaar wordt, dan zijn banken goedko

invloed van technologie op banken

technologie kan de positie van een gegeven bank oo de kostencurve verschuiven en de hele curve verschuiven

internet, zoekrobots en kunstmatige intelligentie vergroten de transparantie (verschuiving langs de curve), maar omdat hun marginale kosten zeer laag zijn, kunnen ze de curve naar beneden verschuiven

zoekkosten en financiele intermediatie

zoekkosten geven aanleiding tot intermediaire diensten, maar niet noodzakelijkerwijs tot indirecte financiering.

vb De makelaar. De instelling staat tussen twee zijden van de markt. Toch wordt dit directe (kapitaalmarkt) financiering genoemd. Het is pas wanneer balansintermediatie en activatransformatie betrokken zijn, dat men spreekt van directe financiering

wat zijn de assets van banken

liquid

resources

claims

mortage,

fixed loans

other

transfer sec

fixed assets

other

wat zijn de liabilities van banken

interbank debt

debt to clients of which

depositis of which

sight dep

reg deposits

debt rep by sec

other

own resources

bank products : liability : overnight depositis/acounts / geregistreerde functie

rekeningen worden geïdentificeerd door een nummer, maar ze zijn geregistreerd (gekoppeld aan een naam van een persoon) producten/

ze zijn niet overgraagbaar, je kunt ze niet verkopen

→ zijn deposito’s die direct opeisbaar zijn en die gebruikt worden op betalingen te doen. Zijn direct opvraagbaar en hebben geen looptijd

2 versies van overnight accounts

current account : een overnight rekening voor bedrijven (vaak met een kredietlijn, een roodstand faciliteit staat eraan gekoppeld)

sight deposit voor particuliere klanten. iedere persoon kan zo’n rekening openen, met een IBAN number

bank products, liability : savings deposit

rekeningen die spaargeld verzamelen, ze hebben geen looptijd (“niet-aflopende deposito’s) → ongereguleerd en gereguleerde deposito’s

bank products, liability : savings deposit → savings account zonder looptijd die aan 3 voorwaarden voldoet :

rendement = basisrente

transacties zijn beperkt (geen overboekingen naar derden)

slechts 6 verschillende types mogen door de bank worden aangeboden

bank products liabilities : term accounts

zijn deposito’s met een bepaalde looptijd (1 week, 1 maand envà

geld op deze rekening wordt vergoed tegen een rente die is vastgesteld op basis van en bepaald door de looptijd van de leningen

ze kunnen een vastelooptijd hebben of een opzegtermijn

bank liabilities : cash bonds en capitalisation bonds

zijn in feite spaarbewijzen

het zijn rentedragende effecten (dus geen geld op een rekening) met een vooraf bepaalde coupon (rente op een effect) en een vaste looptijd.

(was een belangrijke financieringsinstrument voor belgische financiele instellingen, maar met zeer lage rente)

Een eenvoudige kasbon heeft jaarlijkse betalingen van de coupon

Bij de kapitalisatiebon wordt de rente herbeled tegen de couponrente en in één keer uitbetaald bij de vervaldatum van de kasbon

verschil cash bonds en capitalisatiebonds

Bij een kapitalisatiebon wordt de rente herbelegd tegen de couponrente en in één keer uitbetaald bij de vervaldatum van de kasbon.

banks liabilities ; interbank deposits

zijn deposito’s gedaan door andere financiële instellingen

de interbankenmakrt is een belangrijke markt voor deposito’s door banken

bank liabilities : commercial paper (CP) of CD’s (certificates of deposits)

zijn kortlopende effecten, uitgegeven door een bank

ALs het wordt uitgegeven door een niet-financiele onderneming, wordt dit CP genoemd

andere naam = schatkistpapier (=kapitaalmarktproduct)

bank liabilities : insurance bonds

In landen als de UK en Australië (en soms in België/Nederland onder de naam "beleggingsverzekering" of "Tak 23") is een insurance bond een langetermijnbelegging.

Structuur: Je legt een eenmalig bedrag in (single premium) bij een levensverzekeraar. Dit geld wordt belegd in fondsen (aandelen, obligaties).

Doel: Vaak gebruikt voor vermogensplanning of pensioenopbouw.

Fiscaal: Het wordt juridisch gezien als een levensverzekering, wat in sommige landen belastingvoordelen biedt (bijvoorbeeld geen vermogensbelasting zolang het geld in de "bond" blijft).

banks liabilities : bonds

dit zijn langlopende lenigen die worden uiteggeven op de kapitaalmarkt

ze worden verkocht (geplaatst) op de groothandelsmarkt

Partijen op deze markt zijn institutionele beleggers zoals verzekeringsmaatschappijen, pensioenforndsen, grote vermogensbeheerders

ze kunnen ook aan het grote publiek worden verkocht (retailuitgifte) na goedkeuring door de bevoegde teozichthouder

bank product asset side : corportaion : overdraft

is een financieringsinstrument gekoppeld aan een lopende rekening waarmee het bedrijf geld kan opnemen tot een bepaald bedrag. Het stelt het bedrijf in staat om negatief te gaan op zijn rekening en om het geld te lenen op kort termijn

het doel is om bedrijven flexibiliteit te geven en te voorkomen dat bedrijven tijdelijk zonder contant geld komen te zitten

zijn redelijk duur → reserveringsvergoeding voor het maximaal bedrag + basisrente + kredietpremie

bank product asset side : corportaion : straight loans

vaste termijn vooruitbetaling

het is een kortlopende leninge, het bedrag wordt voor een vaste termijn en met een vooraf bepaalde rente beschikbaar gesteld aan de lener

De termijnen zijn bepekt tot max 1 jaarr

het tarfief is gekoppeld aan de interbancaire tarfieven waaraan een kredietpremie wordt toegevoegd

bank product asset side : corportaion ; bank guarantee

is a promise from a bank to pay a specific amount of money to a third party (the beneficiary) if the bank's customer fails to meet their contractual or financial obligations.

It essentially acts as a "safety net" that allows businesses to trust each other even if they haven't worked together before.

bank product asset side : corportaion : investment loans

langlopende leningen aan industriele en commerciele bedrijven

vaak gebruikt om investeringen te financieren

hebben een vaste looptijd (tussen 3 en 15 jaar)

de in rekening gebrachte rente is de som van een marktrente en een kredietopslag

bank product asset side : corportaion : roll over credit

langlopende leningen die worden opgenome als een reeks straight loans

kan wordne beschouwd als een kredietfaciliteit waarbij de bedragen worden opgenomen op het moment en voor zover ze nodig zijn

Het geeft een lener meer felxibiliteit dan een investeringslening

de rente wordt bij elke vernieuwing vastegesteld en bevat reserveringsvergoeding en een kredietpremie bovenop de actuele marktrente

bank product asset side : corportaion : leasing

feitelijk een alternatief voor leningen

een contract waarbij de lessor (de partij die de lening verstrekt) een goed verwerft en dit ter beschikking stelt van de lessee (de lener) in ruil voor een bepaalde vergoeding

er zijn 2 vormen van leasing

operational leasing : de lessor is wettelijk eigenaar van het goed en behoudt een deel van het economsiche eigendom. De lessor is verantwoordelijk voor het onderhoud en het behoud van het onderliggende goed

financial leasing : de lessor is slechts de wettelije eigenaar. Het economisch eigendom wordt volledig overgedragen aan de lessee. De lesssor loopt risico op wanbeheer door de lessee

bank product asset side : corportaion : factoring

het innen van facturen in plaats van het bedrijf dat de factuur heeft uitgegeven

het bedrijf dat de factoringsdienst afneemt, ontvangt onmiddelijk ene geldbedrag en loopt niet langer het risico van niet-betaling

banks products asset side : retail : consumer credit

leningen voor de financiering of aankooop van duurzame consumptiegeoderen (auto, tv, koelkast) ten behoeften van de particuliere klanten → niet echt populair in BE

bank product asset side : corportaion : mortages hypothekes

vormen een zeer belangrijk onderdeel van de activazijde in de belgische banksector

hypotheek = het onderpand. Het is een lening op lange termijn (meestal min 20jaar) en combineert de volgende elementen

lening verstrekt met een specifieke doel om onroerend goed te verwerven

hypotheek / onderpand : wanneer u een hypotheek krijgt van een bank, krijgt u het geld, maar geeft je de bank het recht om het huis te staken/ over te nemen als u niet in staat bent te betalen

verzekering van het uitstaande saldo (geen wettelijke verplichting) ; hypotheses hebben meestal een lange looptijd, indien men overlijd terwijl er nog een langlopend krediet moet worden terugbetaald, dan moet iemand het blijven betalen

mogelijkheid om het tarief te herizen (tegen betaling van een beëindigingsboete-)

een soort belastingsvoordeel : de rentevoet is vast of variabel en in dat geval is er een limiet → terugbetaling kan gebeuren via vaste annuiteiten, constante terugbetalingen van kapitaal

banks : off balance

de bestanddelen waarop de bank in de toekomst een recht kan hebben (of niet) (actief buiten balans) of waarop de schuldeiser van de bank een vrodering kan hebben (passief buiten balans)

→ wanneer ze niet weten of het een shculd of een bezit zal worden, zodra betalingen of ontvangsten beginnen, worden ze op de balans geboekt

derivanten (=contigente uitkeringen)

securisaties

garanties

kredietbrieven

liquiditeitslijnen

banks : off balance : derivanten (=contigente uitkeringen)

= de waarde is afgeleid van een onderliggende waarde → aandleen, obligaties, valuta , opties

je hoeft het onderliggende actief niet zelf te kopen/verkopen, je koopt alleen een afspraak over de toekomstige prijs of waarde

banken weten niet of het een recht of ene claim zal zijn die ze hebben

ze veroorzaken ene uitkering maar of het positief of negatief zal zijn is onzeker en hangt af van toekomstige gebeurtenissen

banks : off balance : liquiditeitslijnen

vb bedrijven mogen negatief gaan, dit betekent dat banken hen liquiditeitslijn geven. Het si een optie, banken weten niet of ze het zullen gebruiken of niet

zolang er niets getrokken wordt, wordt het off-balance geboekt, als het bedrijf de liquiditeitslijn heeft ontvangen, begint het geld op te nemen, de bank heeft dan een ocntractuele verplichting om het geld te versytrekken

een analyse van een financiële instelling zonder te kijken naar de off-balance items, geeft altijd een gedeeltelijk en onvolledig beeld van de riisoc’s van die instlling. Hoe kan het misgaan ?

indien je veel meer deposito’s hebt dan leningen, dan is dit niet optimaal (want je betaalt voor de deposito’s

koop dan voor een bedrag x aan garanties van een gespecialiseerde verzekeringsmaatschappij met een uitstekende kredietwaardigheid (zeer lage kapitaalkosten) De verzekeringsmaatschappij neemt het kredietrisico op de leningen over

stel je voor je hebt 50 in garanteis, indien de gespecialiseerde verzekeraar plotseling verslechetrt in kdredietkwlaiteit door verleizen in het buitenland, zal de bank plotseling probelemen krijgen met haar kapitaalrisico’s en solvabilitiet

financiele inetrmediaries - risks

veel liquiditeit

veel leverage (eigen middelen « vorderingen op clienten + fortefeuille)

depositos » leningen, maar deposito’s < (lening + portefeuille)

termijnactiva » termijnverplichtingen (funding)

beleggingsportefeuille redelijk groot

bebdragen zijn belanrgijk

netto rentemarge is belangrijkste bron van winst en verlies

fee business wordt belangrijker (broker)

financiele inetrmediaries - risks : veel liquiditeit

banken doen aan looptijdtransofrmatie, nemen deposito’s (die grotendeels in een nacht kunnen verdwijnen) en transformeren deze naar illiquide activa

het grootste risico is dat je niet gemakkelijk van die hypotheken en vaste leningen afkomt

financiele inetrmediaries - risks : veel leverage (eigen middelen «< vorderingen op clienten + protefeuille)

hoeveel percent van de verleizen aan jouw activakant kan je compenseren met jouw eigenvermogen

financiele inetrmediaries - risks : deposito’s > leningen, maar depositos < (leningen + portefeuille)

het is mogelijk dat je niet genoeg liquide middelen hebt om jouw leningen en portefeuille (obligaties, aandelen ext) te betelan

als de deposto’s kleiner zijn dan deze totale activa, betekent dit dat de bank zich voor een deel van de beleggingsportefeuille op de kapitaalmarkt moet financieren

financiele inetrmediaries - risks : termijnactiva »> termijnverplichtingen

termijnactiva zijn vaak langdurige leningen, termijnverplichtingen zijn de bronnen waarmee deze activa gefinancierd worden (zoals deposito‘s die deels kortlopend zijn)

het feit dat de activa een veel langere looptijd hebben dan de verplichtingen → looptijdstraformatie → creert liquididteitsrisico’s

financiele inetrmediaries - risks : beleggeingsportefeuille redelijk groot

een grote beleggingsportefeuille betekent dat de bank gevoelig is voor schommelingen op de financiele markten (marktrisico)

als de waarde van de obligaties of aandelen daalt, daalt het eigen vermogen van de bank

financiele inetrmediaries - risks : de netto rentemarge is de belangrijkste bron van winst en verleis :

de bank verdient gel dop de rentecurve, ze leent kort en leent lang uit

het risico is dat ongunstige renteschommelingen deze marge kunnen verkleinen

financiele inetrmediaries - risks : fee business wordt belangrijker (broker)

de bank verschuift de focus van rente-inkomsten naar fee-inkomsten → fee-business

de inkomsten zijn nu meer afhankelijk van de volatiliteit van de financiele markten en de bereidheid van klanten om deze diensten te betalen