Infi & FiMo

1/253

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

254 Terms

Definition von Investitionen

Verwendung finanzieller Mittel

→ Betriebliche Tätigkeit, die immer mit einer Auszahlung beginnt

Umwandlung von Vermögen in Kapital

Definition von Finanzierung

Bereitstellung finanzieller Mittel

→ Handlung, die immer mit einer Einzahlung beginnt

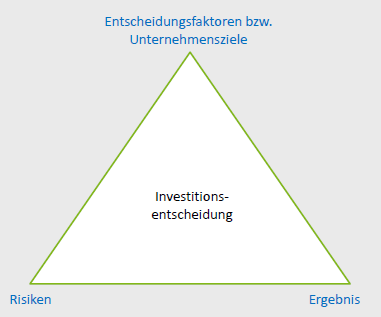

Was sind die drei Grundlagen von Investitionsentscheidungen?

Risiken

Entscheidungsfaktoren bzw. Unternehmensziele

Ergebnis

Welche Fragestellungen sind von Relevanz bei Investitionsentschteidungen?

Soll das Investitionsprojekt durchgeführt werden? (Einzelinvestitionsentscheidung)

Welches von mehrere, sich ausschließenden Investitionsprojekten soll durchgeführt werden? (Auswahlproblem)

Optimale Nutzungsdauer: Mit welcher Laufzeit soll ein Investitionsprozess durchgeführt werden? (Problem der optimalen Nutzungsdauer)

Was sind die Besonderheiten von Investitionsentscheidungen in der immobilienbranche?

Hoher Kapitaleinsatz

Langfristige Kapitalbindung

Langfristige Annahmen über die Zeit

Wirkung auf andere Unternehmensbereiche

Schwierige Prognostizierbarkeit des Cash-Flows

→ Gefahr von Fehlinvestitionen

Was ist das Auswahlproblem bei Investitionsentscheidung

Welches von mehreren, sich ausschließenden Investitionsprojekten soll durchgeführt werden?

Was sind Imponderabilien?

Nicht monetäre Parameter

z.B.:

Image / Prestige

Architektonische Qualität, Ästhetik

Bedeutung für das Stadtbild

Soziale und ökologische Faktoren

Marktanteile

Wachstum

Imponderabilien werden nicht in der Investitionsrechnung betrachtet, sondern eher in einer Nutzwertberechnung

Grundsätze der Investitionsrechnungsverfahren

Die Zielsetzung des Investors ist immer die Gewinnmaximierung

Alle zur Lösung eines Problems erforderlichen Daten stehen dem Investor zur Verfügung

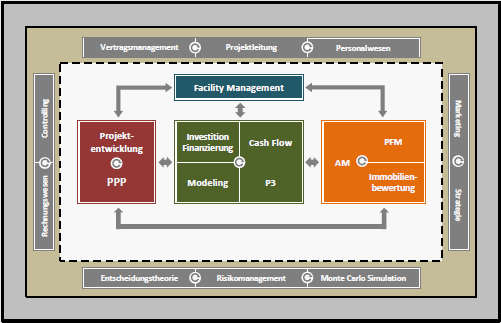

Schaubild zur Einordnung der Vorlesung InFi

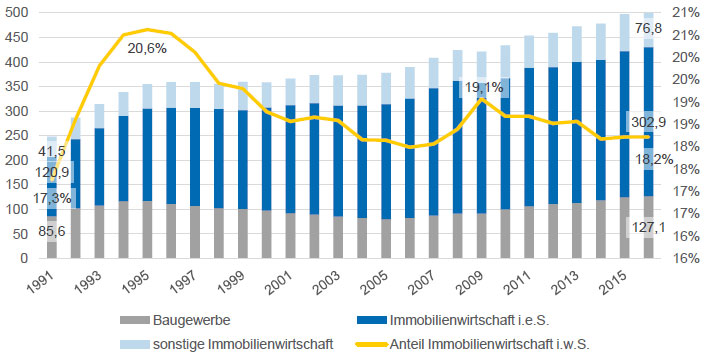

Anteil der Immobilienwirtschaft im weitesten Sinne an der gesamten Wirtschaft

2022 etwa 26% der Unternehmen und 10% der Beschäftigten

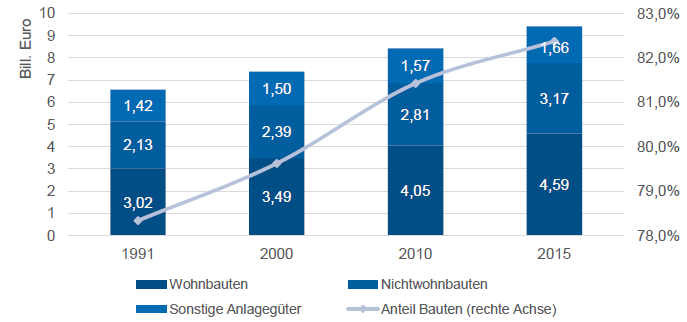

Wirtschaftsentwicklung des Immobilienmarktes in Deutschland

Wirtschaftsentwicklung des Immobilienmarktes hinsichtlich Gebäudetypen in Deutschland

Durchschnitts-m² je Wohnung in Deutschland

92,1 m²

Durchschnitts-m² je Einwohner in Deutschland

47,7 m²

Top 7 Nutzungsarten in Deutschland nach Investmenttransaktionsvolumen

Büro

Wohnen

Lager / Logistik / Produktion

Einzelhandel

Entwicklungsgrundstück

Gesundheitsimmobilien

Hotels

Top 7 Städte nach Investmenttransaktionsvolumen in Deutschland und wie groß ist ihr Anteil am Gesamtmarkt von Deutschland?

Berlin

Düsseldorf

Frankfurt

Hamburg

München

Köln

Stuttgart

Insgesamt etwa 40% des gesamten Immobilienvolumens in Deutschland

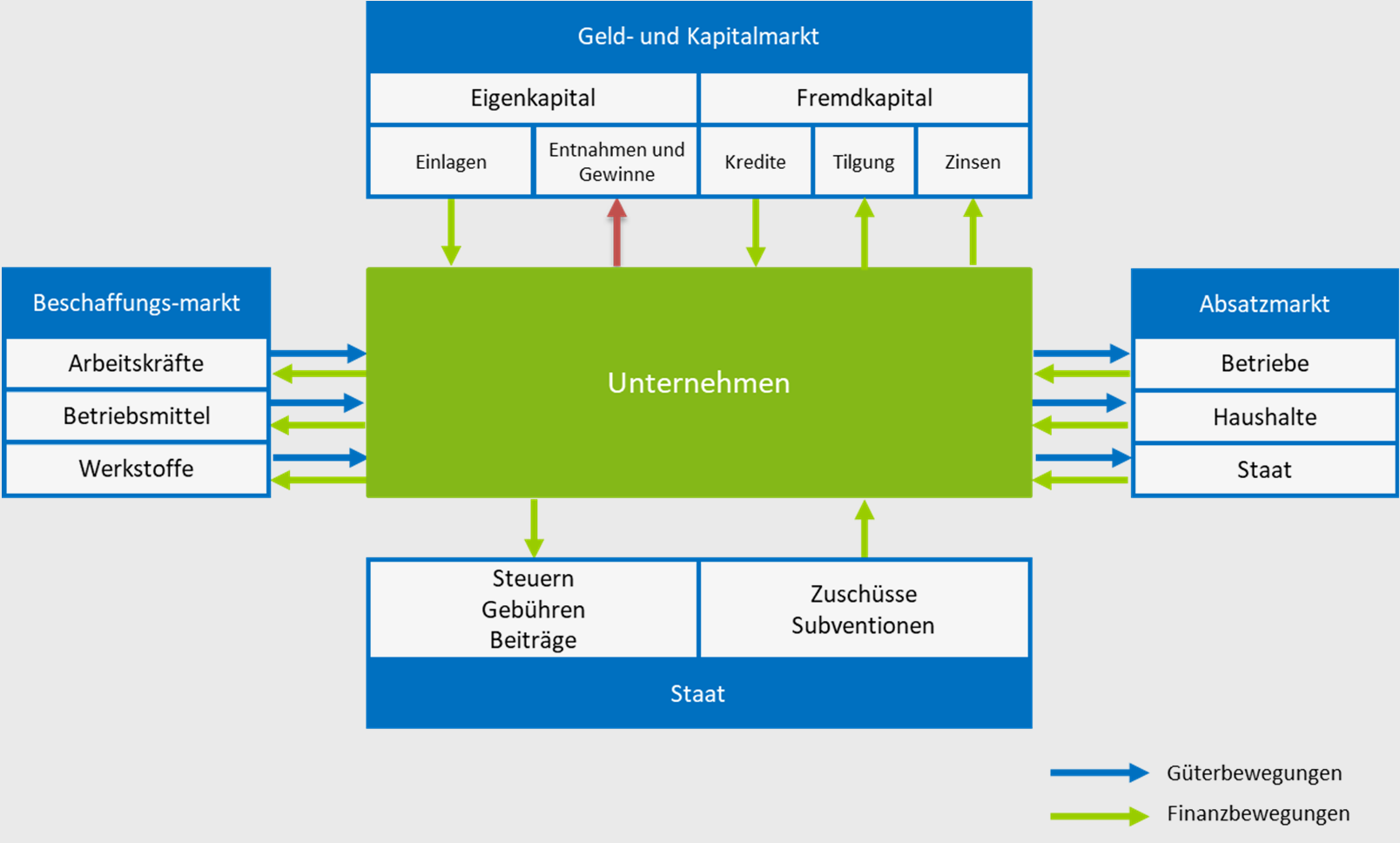

Schaubild Güter- und Finanzbewegungen in einem Unternehmen

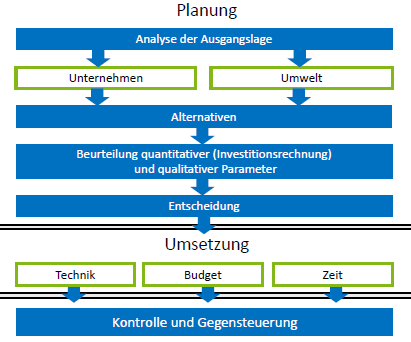

Schritte des Investitionsprozesses

Planung

Analyse der Ausgangslage

Alternativen untersuchen

Beurteilung nach quantitativen und qualitativen Parametern

Entscheidung

Umsetzung (nach Technik, Budget und Zeit)

Kontrolle und Gegensteuerung

Ist die Investitionsrechnung eine Beurteilung nach quantitativen oder qualitativen Parametern?

Beurteilung nach quantitativen Parametern

Rechnungsgrößen bei den statischen Verfahren

Kosten und Leistungen bzw. Ein- und Auszahlungen

Rechnungsgrößen bei den dynamischen Verfahren

Ein- und Auszahlungen

Bei welchen Verfahren in der Investitionslehre werden zeitliche Abläufe berücksichtigt und wie?

Bei den dynamischen Verfahren, also:

Endwertmodellen

Entnahmemodellen

Interner Zinsfuß

Werden durch Auf- oder Abzinsung, also einen Zeitfaktor berücksichtigt

Wie viele Perioden werden bei statischen Verfahren üblicherweise betrachtet?

In der Regel einperiodige Verfahren, also in Form von Durchschnittsgrößen oder repräsentativer bzw. erster Periode

Wie viele Perioden werden bei dynamischen Verfahren üblicherweise betrachtet?

Mehrere je nach Nutzungsdauer, meist werden monetäre Konsequenzen periodengerecht erfasst und zu finanzwirtschaftlichen Zielwerten verdichtet

Merkmale von statischen und dynamischen Verfahren in der Investitionslehre

Statische Verfahren

Rechnungsgrößen: Kosten und Leistungen bzw. Ein- und Auszahlungen

Unvollkommene Berücksichtigung zeitlicher Abläufe bei den Ausgangsdaten

i. d. R. einperiodige Verfahren: Durchschnittsgröße (Zahlung p. a.) oder repräsentative Periode oder erste Periode

Dynamische Verfahren

Rechnungsgrößen: Ein- und Auszahlungen

Zeitliche Abläufe bei den Ausgangsdaten werden berücksichtigt (Ab- oder Aufzinsen) Zeitfaktor

Monetäre Konsequenzen werden periodengerecht erfasst und mit Hilfe finanzmathematischer Methoden zu finanzwirtschaftlichen Zielwerten verdichtet

Beispiele für statische Verfahren

Klassische statische Verfahren:

Kostenvergleichsrechnung

Gewinnvergleichsrechnung

Rentabilitätsvergleichsrechnung

Amortisationsrechnung

Statische Verfahren in der Bau- und Immobilienwirtschaft:

Brutto-Mietrendite

Netto-Mietrendite

Eigenkapital- Rentabilität

Gesamtkapital-Rentabilität

Beispiele für dynamische Verfahren

Klassische dynamische Verfahren:

Endwertmodelle, also Endwert- oder Kapitalwertmethode

Entnahmemodelle, z.B. Annuitätenmethode

interner Zinsfuß

dynamische Verfahren in der Bau- und Immobilienwirtschaft:

Vollständiger Finanzplan (VoFi)

Ertragswertverfahren

DCF-Verfahren und ACFE

Kostenvergleichsrechnung

Zu welchen Verfahren gehört sie, was ist das Entscheidungskriterium und wie lautet die Formel?

Gehört zu den klassisch statischen Verfahren

Entscheidungskriterium ist:

Die Wahl der Investition mit den geringsten durchschnittlichen Kosten

Formel:

Vor- und Nachteile der Kostenvergeichsrechnung

Vorteile:

Leistungsmenge kann berücksichtigt werden

Nachteile:

Annahmen häufig unzutreffend

Berechnung nur mit Durchschnittskosten

Höhe des Zinssatzes konstant

Keine Aussage zur Rentabilität

Keine unterschiedlichen Nutzungsdauern

Erlöse nicht betrachtet

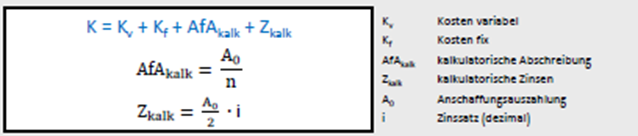

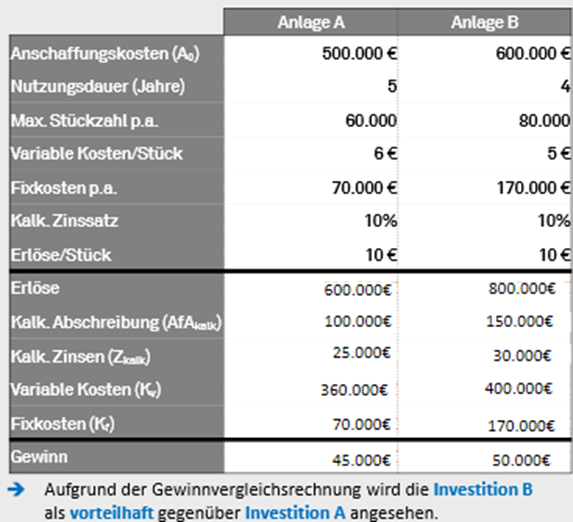

Gewinnvergleichsrechnung

Zu welchen Verfahren gehört sie, was ist das Entscheidungskriterium und wie wird sie berechnet?

Gehört zu den klassisch statischen Verfahren

Entscheidungskriterium ist:

Wahl der Investition mit dem größten durchschnittlichen Gewinn und Verzicht auf Projekte, die Verlust bringen

Berechnung:

siehe Bild

Kosten aufschlüsseln (variable Kosten, fixe Kosten/Anschaffungskosten, Abschreibungskosten kalkulatorisch, Zinsen kalkulatorisch)

Erlöse zusammentragen

Erlöse - Kosten = Gewinn

Vor- und Nachteile der Gewinnvergleichsrechnung

Pro:

unproblematisch anwendbar, wenn Vergleich von Investitionen mit gleicher Nutzungsdauer und gleichem Kapital

Contra:

Fehlende Berücksichtigung von untersch. Nutzungsdauern (ist eben statisch)

Fehlende Berücksichtigung von verbleibendem Kapital für andere Investitionen

Verzinsung und Abschreibung kann nur mit Durchschnittswerten berechnet werden, nicht ganz inhaltlich korrekt

Keine Aussage zur Rentabilität

Problem der Gewinnzurechnung

Was ist das Problem der Gewinnzurechnung?

ggf. tragen mehrere Anlagen zur Produktherstellung bei, zu welcher wird nun der Gewinn zugeordnet?

Rentabilitätsvergleichsrechnung

Zu welchen Verfahren gehört sie, was ist das Entscheidungskriterium und wie wird sie berechnet?

Gehört zu den klassisch statischen Verfahren, ist einer Weiterentwicklung der Kosten- und Gewinnvergleichsrechnung

Entscheidungskriterium ist:

Wahl der Investition mit der größten Rentabilität und Verzicht auf Projekte, deren Rentabilität kleiner ist als geforderte Mindestverzinsung

Berechnung:

siehe Bild

Pro und Contra der Rentabilitätsvergleichsrechnung

Pro:

Gut anwendbar, wenn Investitionen mit gleicher Nutzungsdauer und gleichem Kapitaleinsatz verglichen werden

Berücksichtigt die unterschiedliche Höhe der Kapitalbindung von Alternativen

Contra:

Keine Berücksichtigung von verbleibendem Kapital für andere Investitionen (Differenzinvestitionen)

Keine Berücksichtigung von unterschiedlichen Nutzungsdauern

Keine Berücksichtigung der unterschiedlichen Zeitpunkte der Rückflüsse

Ungenaues Ergebnis

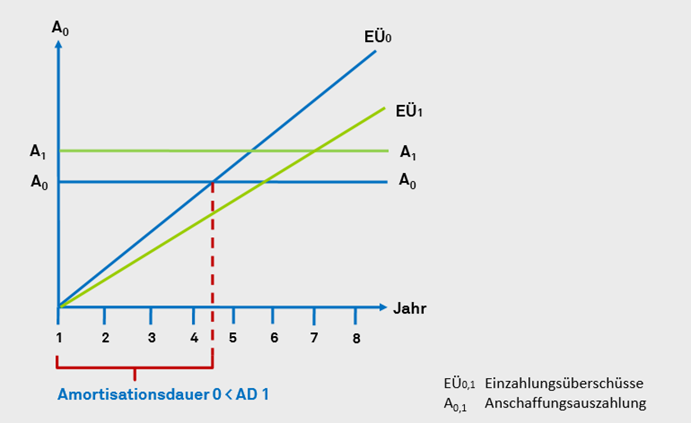

Schaubild der Amortisationsrechnungß

Definition der Amortisationszeit

Benötigte Zeit für die Erwirtschaftung des investierten Kapitals

Amortisationsrechnung

Zu welchen Verfahren gehört sie, was ist das Entscheidungskriterium und wie wird sie berechnet?

Gehört zu den klassisch statischen Verfahren, ist aber mehrperiodig!!!

Entscheidungskriterium ist:

Wahl der Investition mit der kürzesten Amortisationsdauer und Verzicht auf Projekte, deren Amortisationsdauer länger ist als geforderte Amortisationsdauer

Berechnung:

Es gibt zwei Varianten zur Berechnung:

Durchschnittsmethode

Amortisationszeit = Ursprünglicher Kapitaleinsatz (Anschaffungskosten - Restwert) / Durchschnittlicher Rückfluss je Jahr

Kumulationsmethode

sukzessives Rechenverfahren für unterschiedliche jährliche Ergebnisbeiträge

Aus- und Einzahlungen werden periodenweise aufaddiert, bis die kumulierten Einzahlungen die kumulierten Auszahlungen erreicht haben

Grundsatz der Amortisationszeit:

Je … die Amortisationszeit, desto … das Projektrisiko

Je höher die Amortisationszeit, desto höher das Projektrisiko

Zwei Berechnungsverfahren in der Amortisationsrechnung und Funktionsweise

Durchschnittsmethode

Amortisationszeit = Ursprünglicher Kapitaleinsatz (Anschaffungskosten - Restwert) / Durchschnittlicher Rückfluss je Jahr

→ Es wird immer der Durchschnittliche Gewinn pro Periode betrachtet und einfach aufaddiert. Nicht der tatsächliche Gewinn

Kumulationsmethode

sukzessives Rechenverfahren für unterschiedliche jährliche Ergebnisbeiträge

Aus- und Einzahlungen werden periodenweise aufaddiert, bis die kumulierten Einzahlungen die kumulierten Auszahlungen erreicht haben

Pro und Contra der Amortisationsrechnung

Pro:

einfach handzuhaben

sehr geringer Aufwand zur Informationsbeschaffung

ist für die Praxis ein sehr geeignetes Hilfsverfahren

geeignet für schnelle Überprüfung / grobe Machbarkeitsbetrachtung

Contra:

Investitionsentscheidungen sind immer mehrperiodisch

keine zeitliche präzisierung für Gewinnmaximierung, Kostenminimierung und Renditestreben

Die Basis sind nur durchschnittliche Erfolgsgrößen

Kosten / Erlöse UNGLEICH Auszahlungen / Einzahlungen

Keine Unterscheidung zwischen Eigen- und Fremdkapital

zeitliche Struktur und Höhe der Ein- und Auszahlungen bleibt völlig unberücksichtigt (statisches Verfahren)

Merkmale von Investitionen, wie unterscheiden sie sich untereinander häufig?

Investitionen unterscheiden sich hinsichtlich:

Höhe der Anschaffungszahlungen

Höhe und zeitliche Verteilung des Cash Flows

Nutzungsdauer

Höhe des Restwerts

Höhe des erforderlichen Eigenkapitals

Risikostruktur

Was ist der genaue Unterschied von Soll- und Habenszinsen?

Soll-Zinsen sind die durchschnittlichen künftigen Finanzierungskosten, also der Preis von Geld, dass man sich bei der Bank leiht.

Haben-Zinsen sind durchschnittlichen Zinsen für eine Anlage bei einer Bank, also was die Bank als “Dividende” zurückzahlt.

Soll-Zins ist immer größer als der Haben-Zins

→ In der immobilienwirtschaft ist der “Haben-Zins” häufig die zukünftige Rendite und ist dann größer als der Soll-Zins

Unterschiede in der Zinsbetrachtung der klassisch dynamischen Verfahren und den Immobilienspezifischen dynamischen Verfahren

In den klassischen dynamischen Verfahren wird davon ausgegangen, dass der Kapitalmarkt vollkommen und unbeschränkt ist. Das bedeutet, dass:

Soll-Zins = Haben-Zins

Konstanter Zins, also unveränderlich

In den Immobilienspezifischen dynamischen Verfahren wird von einem unvollkommenen, unden Immobilienspezifischen dynamischen Verfahren beschränkten Kapitalmarkt ausgegangen. Das bedeutet, dass:

Zins ist variabel, also nicht zeitlich festgelegt

Es bestehen unterschiedliche Zinssätze für Soll- und Habenszins

meist: Soll-Zins > Haben-Zins

Was ist der Aufzinsungsfaktor und wie wird er berechnet?

Gibt an, wie viel eine heute geleistete Zahlung in n Jahren wert ist.

Aufzinsungsfaktor: (1 + i)n

= qn

Dabei ist:

i = Zinssatz als Dezimalzahl (0,03)

p = Zinssatz in Proizent (3%)

n = Laufzeit in Jahren

q =

Was ist der Abzinsungsfaktor und wie wird er berechnet?

Gibt an, wie viel eine Zahlung heute wert ist, die in n Jahren geleistet wird?

Abzinsungsfaktor: (1 + i)-n

= 1 / (1+i)n = 1/qn = q-n

Dabei ist:

i = Zinssatz als Dezimalzahl (0,03)

p = Zinssatz in Proizent (3%)

n = Laufzeit in Jahren

q =

Beispiel für Aufzinsungsberechnung

Kapital am Ende des 1. Jahres:

50 € · (1+0,1)1 = 55 €

Kapital am Ende des 2. Jahres:

50 € · (1+0,1)2 = 60,50 €

Beispiel für Abzinsungsberechnung

Wert der Zahlung in t=0:

60,50 € · (1+0,1)-2 = 50 €

Annäherungsmethoden zur Bestimmung des Kalkulationszinssatzes

Finanzierungskosten

Die zu erzielenden Zinsen sollen mindestens der Höhe der Finanzierungskosten entsprechen.

Rendite alternativer Anlageformen

Die Investition soll mindestens so viel Rendite wie alternative Anlageformen (branchenüblich) erwirtschaften.

Zielrendite (Ansatz des Adaptierten Cash Flow-Equity-Modells)

Durch Vorgabe einer Zielrendite kann die Mindestrendite für die betrachtete Anlageform festgelegt werden

(Risiko projekt- und unternehmensspezifisch berücksichtigt).

Betrachtung bei Banken:

Risikolose Anlage zzgl. Risiko der Investition (Ansatz des DCF-Verfahrens und in der Portfolio-Theorie)

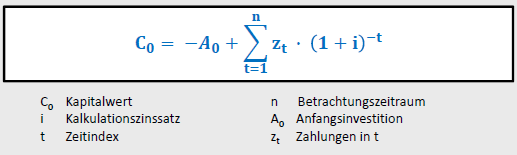

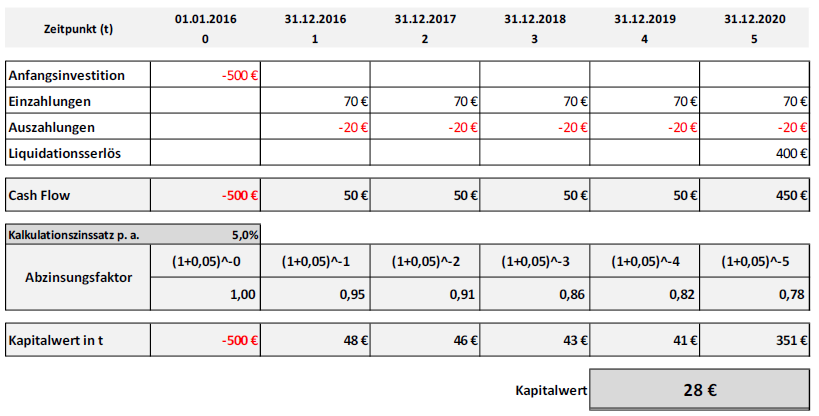

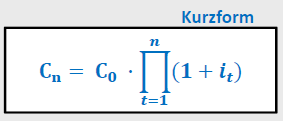

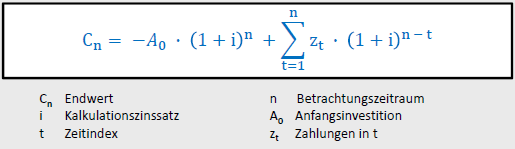

Kapitalwertmethode

Was ermittelt sie, was ist das Entscheidungskriterium und wie wird sie gerechnet?

Ermittelt den abgezinsten Wert des zukünftigen Cash Flows zum Zeitpunkt t=0

Entscheidungskriterium:

Wahl der Investition, die den max. Wert der auf t=0 abgezinsten Zahlungsreihe darstellt. Keine Realisation einer Investition mit negativem Kapitalwert

Berechnung:

siehe Bild.

negativer Wert aus Anfangsinvestition + jeweils abgezinste Zahlungen in von t = 0 bis n

Interpretation des Ergebnisses:

Wenn der Kapitalwert:

negativ: Rückflüsse reichen nicht aus, das eingesetzte Kapital wiederzugewinnen und erf. Mindestverzinsung zu realisieren.

0: eingesetztes Kapital wird wiedergewonnen und gef. Mindestverzinsung wird erreicht, es wird aber kein Überschuss erzielt.

positiv: eingesetztes Kapital wird wiedergewonnen und gef. Mindestverzinsung wird erreicht UND es wird ein Überschuss erzielt.

Visuelles Berechnungsschema der Kapitalwertmethode

Wie wird der Kapitalwert bei einer nicht flachen Zinskurve berechnet?

Wenn der Zins veränderlich ist, wird der jeweilige Zinssatz in jeder Periode einzeln angesetzt.

Optimale Nutzungsdauer

Was ermittelt das Verfahren, was ist das Entscheidungskriterium und wie wird es gerechnet?

Ermittelt die optimale Nutzungsdauer einer vorliegenden Zahlungsreihe, also quasi in welcher Periode der größte Kapitalwert erreicht wird. Es werden also alle Zahlungen in der Zahlungsreihe um die zeitliche Komponente abgezinst.

Entscheidungskriterium:

Realisiere diejenige Nutzungsdauer n, bei der der positive Kapitalwert erreicht wird.

Berechnung:

Siehe Bild. Für jede mögliche Nutzungsdauer wird der Kapitalwert berechnet, die Nutzungsdauer mit dem größten Kapitalwert wird realisiert.

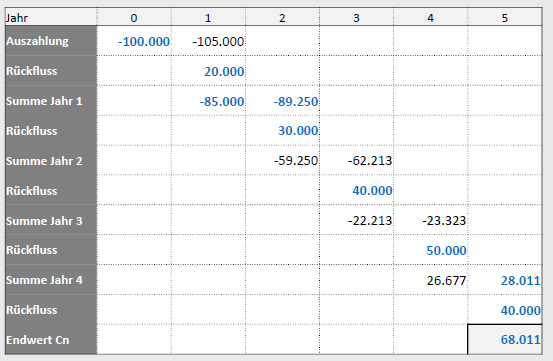

Endwertmethode

Was ermittelt das Verfahren, was ist das Entscheidungskriterium und wie wird es gerechnet?

Es ermittelt den Wert, den die Investition am Ende des Planungszeitraums wert ist. Ziel der Endwertmethode ist es, am Ende des Planungszeitraums das größtmögliche Vermögen zu besitzen. Die Zahlungsströme werden periodenweise aufgezinst und der Endwert Cn, also das Endvermögen wird so ermittelt.

Entscheidungskriterium:

Wahl der Investition, die das maximale Endvermögen verspricht

Berechnung:

siehe Bild.

Berechnungsübersicht der Endwertmethode (bei p=5%)

Endwert beträgt am Ende 68.011€

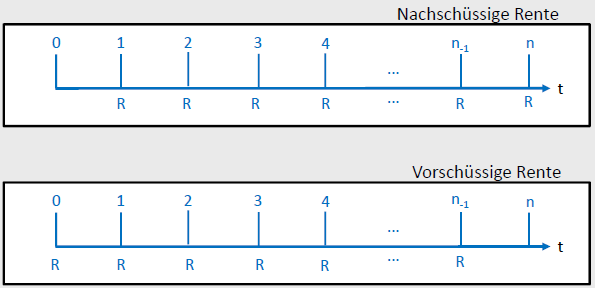

Rentenrechnung

Was ermittelt das Verfahren, was ist das Entscheidungskriterium und wie wird es gerechnet?

Definition der “Rente”

eine gleichhohe Zahlung, die in gleichen Zeitabständen über einen festen Zeitraum getätigt wird in Form von Annuitäten

Was ist der Unterschied zwischen der vorschüssigen und nachschüssigen Rente?

Nachschüssige Rente:

Zahlung wird immer am Ende einer Rentenperiode getätigt. Dadurch fehlt die Zahlung direkt zu Beginn, aber am Schluss findet noch eine Zahlung statt.

Vorschüssige Rente:

Zahlung wird immer zu Beginn einer Rentenperiode getätigt. Dadurch hat man direkt zu Beginn eine Zahlung, am Schluss jedoch nicht mehr.

Was ist die Rentenrate?

Die einzelne Zahlung im Rahmen einer Rente innerhalb einer Rentenperiode

Was ist eine Rentenperiode?

Zeitspanne zwischen zwei Ratenterminen

Was ist die Rentenlaufzeit?

Gesamtlaufzeit des Zahlungs- und Verzinsungsvorgangs

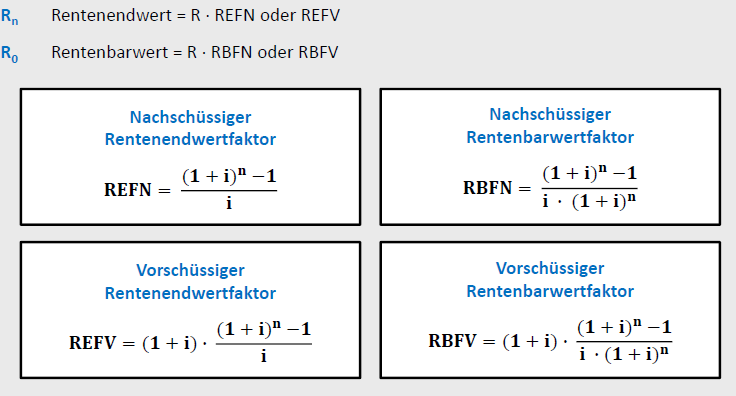

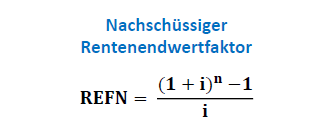

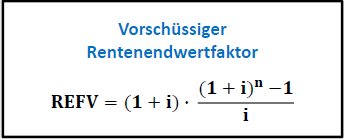

Was ist der Rentenendwert und wie wird er berechnet?

Der Wert aller Zahlungen am Ende der Laufzeit, errechnet durch Aufzinsung

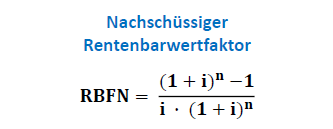

Was ist der Rentenbarwert und wie wird er berechnet?

Der Wert aller Zahlungen zu Beginn der Laufzeit, errechnet durch Abzinsung

Rentenbarwerte und Rentenendwerte Berechnungen

Immer die Höhe der Rente (R) multipliziert mit dem jeweiligen Faktor. Formeln dazu werden immer angegeben

Wie wird der nachschüssige Rentenendwertfaktor berechnet?

Wie wird der nachschüssige Rentenbarwertfaktor berechnet?

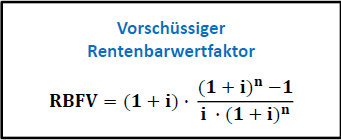

Wie wird der vorschüssige Rentenendwertfaktor berechnet?

Wie wird der vorschüssige Rentenbarwertfaktor berechnet?

Berechnungsbeispiel für eine Rentenrechnung:

Es wird am 01.01.2015 ein Bankkonto eingerichtet, das mit jährlich 6 % verzinst wird. Beginnend mit dem 01.01.2016 sollen von diesem Konto 10 Jahre lang jährlich 30.000 € abgehoben werden. Welcher Betrag muss am 01.01.2015 eingezahlt werden?

Es muss der nachschüssigen Rentenbarwert gerechnet werden, also Berechnung wie folgt:

Rentenbarwert = R € · (1+i)-1 + R € · (1+i)-2 + ... + R € · (1+i)-10

R0 = 30.000 € · 1,06-1 + 30.000 € · 1,06-2 + ... + 30.000 € · 1,06-10 = 220.802,61 €

Berechnungsbeispiel für eine Rentenrechnung:

Auf ein Sparbuch werden 20 Jahre lang jeweils am 1. Januar 2.000 € eingezahlt. Wie hoch ist das Endvermögen, wenn der Kalkulationszinssatz 6 % beträgt?

Es muss der vorschüssige Rentenendwertfaktor (also REVF) gerechnet werden, also Berechnung wie folgt:

Rentenendwert = R € · (1+i)20 + R € · (1+i)19 + ... + R € · (1+i)

R20 = 2.000 € · 1,0620 + 2.000 € · 1,0619 + ... + 2.000 · 1,06 = 77.985,45 €

ACHTUNG: Beim Endwert ist beim letzten Wert ja hoch 1, Potenz fällt also weg

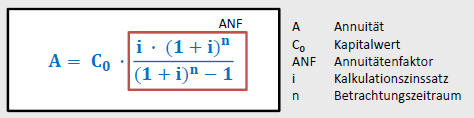

Annuitätenmethode

Was ermittelt das Verfahren, was ist das Entscheidungskriterium und wie wird es gerechnet?

Gehört zu den klassisch dynamischen Verfahren (vollkommener, unbeschränkter Kapitalmarkt)

Ist eine Umformung der Kapitalwertmethode

Ein beliebig verlaufender Zahlungsstrom wird in eine Folge gleicher Einzahlungsüberschüsse umgewandelt

Die Zahl der Einzahlungsüberschüsse stellt die Nutzungsdauer dar

Entscheidungskriterium:

Wahl der Investition, die das maximale Einkommensniveau verspricht

Berechnung:

(1+i)n−1i⋅(1+i)n * C0 (Kapitalwert)

Für jede Periode wird der Kapitalwert (abgezinst) mit Annuitätenfaktor multiplizieren

Berechnung des Annuitätenfaktors:

Interpretation:

Investition ist vorteilhaft, wenn die Annuität > 0 ist.

Ablauf der Berechnung der Annuitätenmethode

Ermittlung des Kapitalwerts

Jede Zahlung nach der zeitlichen Distanz abzinsen

Anfangsinvestition (negativ) und abgezinste Zahlungen (positiv) addieren

Annuitätenfaktor berechnen

(1+i)n−1i⋅(1+i)n z.B. für 10% Zinsen und 3 Jahre Laufzeit: 1,13−10,1⋅1,13

Kapitalwert * ANF (Annuitätenfaktor)

Was ist der Unterschied zwischen Kapitalwert, Endwert und Annuität hinsichtlich der Beurteilung der Vorteilhaftigkeit von Einzelinvestitionen?

Gibt keinen Unterschied, alle drei Verfahren führen zu identischen Entscheidungsempfehlungen

Interner Zinsfuß

Was ermittelt das Verfahren, was ist das Entscheidungskriterium und wie wird es gerechnet?

Der interne Zinsfuß ist derjenige Zinssatz, bei dem der Kapitalwert genau 0 ergibt.

!!!Bei Alternativenvergleich gilt die Annahme, dass Kapitaleinsatz und nutzungsdauer aller alternativen gleich sind. Sonst sind Differenzinvestitionen nötig!!!

Entscheidungskriterium:

Investition ist vorteilhaft, wenn der interne Zinsfuß größer oder gleich der geforderten Mindestrendite ist.

Berechnung:

Der interne Zinsfuß wird mittels Interpolationsverfahren (Regula Falsi) ermittelt.

zunächst wird der grobe Bereich festgelegt, in dem sich der interne Zinsfuß befindet. Dafür wird der Kapitalwert für beispielhafte Werte ermittelt und bei dem poisitiven und negativen Wert, der am nächsten an 0 ist weitergerechnet

Zwischen diesen beiden Punkten wird mit der Interpolationsformel der interne Zinsfuß grob bestimmt

Formel: i1−c01⋅c01−c01i2−1

i1 / i2 = Zinssätze oben / unten

c01 / c02 = Kapitalwerte oben / unten

Kritik an der Methode des internen Zinsfußes

der interne Zinsfuß wird immer im Interpolationsverfahren berechnet und ist daher ungenau

weil der Graph des int. Zinsfußes exponentiell ist

Es können auch mehrere Zinsfüße oder gar kein Zinsfuß ergeben, daher fehlende Eindeutigkeit

wenn mehrere Zinsfüße berechnet, gibt es zeitlich vermischte Ein- und Auszahlungen

teilweise widersprüchliche oder einfach unlogische Ergebnisse

alle Beträge werden zum internen Zinsfuß verzinst.

Was bedeutet “zusammengesetzte Investition”?

Eine zusammengesetzte Investition ist eine INvestition, bei der mehrere Zinsfüße auftreten. Das ist der Fall, wenn Ein- und Auszahlungsüberschüsse abwechselnd auftreten.

Wenn mehrere Zinsfüße aiftreten, befindet sich die Akzeptanzmenge, also der angestrebte Zinssatz irgendwo dazwischen.

Alternativenvergleich zwischen Kapitalwert und internem Zinsfuß

Fortsetzung folgt

Investitionsrechnungsverfahren in der Bau- und Immobilienwirtschaft

Warum müssen bzw. mussten die klassisch dynamischen Verfahren weiterentwickelt werden?

es fehlte Aussagekraft

hohe Fehleranfälligkeit

Erhöhter Bedarf aufgrund der fortschreitenden Globalisierung

Hohes Risiko wegen der sehr unsicheren Zukunftsströme

Einheitliche und internationale Betrachtung wird erforderlich

Sehr unterschiedliche Zielsetzungen

Komplexere Finanzierungen und Abbildung von versch. Kapitalherkünften benötigt

Leistungsfähigere Software

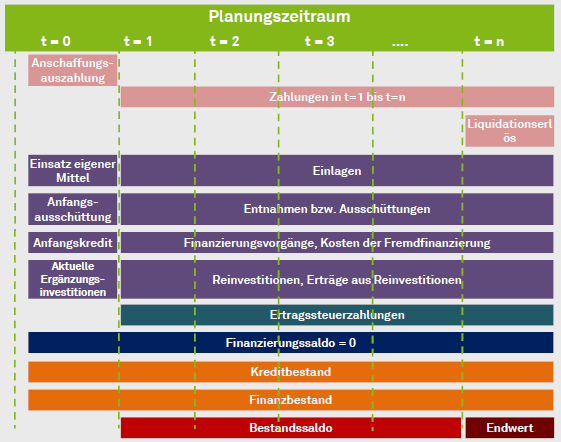

Grundlagen des vollständigen Finanzplans

Flexibler als die klassisch dynamischen Verfahren

Jährliche Betrachtung der Finanzierungs- und Investitionsoptionen

Unterschiedliche Soll- und Haben-Zinssätze bzw. Kredit- und Anlagezinssätze

Periodenspezifische Betrachtung von Differenzinvestitionen

Unterschiedliche Laufzeiten und Finanzierungsstrategien

Keine Pauschalannahmen wie bei den klassisch dynamischen Verfahren (sondern periodenspezifische)

Entscheidungskriterium des vollständigen Finanzplans

Wahl des Projekts mit der … des VoFi zum Endwert bzw. Finanzsaldo des Eigenkapitals

Schema des vollständigen Finanzplans

Was ist Disagio?

Eine Vorauszahlung von Zinsen am Anfang der Kreditlaufzeit. Quasi eine Zinszahlung im ersten Jahr.

Soll insgesamt die Zinsbelastung senken.

Vor- und Nachteile des VoFi

Vorteile:

systematisches und einfaches Verfahren

ist sehr gut in Excel darstellbar

sehr flexibel in den Darstellungsarten

Berücksichtigung des Verhältnisses von EK zu FK

unterschiedliche Zinssätze einstellbar

sowohl für Soll und haben als auch für versch. Zeitfenster

Nachteile:

nur einperiodige Reinvestition des Cash-Überhangs möglich

Zukünftige Zinsen sind nicht bekannt, deshalb “Schuss ins blaue”

Grundlagen des DCF-Verfahrens

→ ist ein “abgezinste Zahlungsstrom“

Typische Anwendung:

Unternehmensbewertung börsennotierter Unternehmen und internationales Bewertungsverfahren bei Immobilieninvestitionen

Grundsätzlich gilt: bei der Unternehmensbewertung sind beispielsweise folgende wesentliche Einflussgrößen zu beachten:

Wachstum des Marktes (Umsatz)

Kostenentwicklung → Entwicklung der Umsatzrentabilität

Synergie-Effekte (Kosteneinsparungen z. B. aufgrund von Unternehmenszusammenschlüssen)

Weiterentwicklung der Formel des Kapitalwertverfahrens

Ergebnis:

DCF ist prinzipiell ein (sehr) gut geeignetes Verfahren für Immobilieninvestitionen

Wie wird das DCF gerechnet?

Berechnung:

DCF-Verfahren ist in 2 Phasen gegliedert

Phase: Detailphase: 5-10 Jahre lang, jährlicher Cashflow

Restwert(sehr ungenau) / ewige Rente

Formel:

−A0+Summe(CFt⋅(1+i)−t)+Rn⋅(1+i)n

Phase: −A0+Summe(CFt⋅(1+i)−t)

Anfangsinvestition + die abgezinsten Cash-Flow-Beträge je Jahr

Phase: Rn⋅(1+i)n

nur der Restwert

Welche zwei Methoden gibt es hinsichtlich des DCF-Verfahrens?

Entity Methode (Bruttoverfahren)

Es wird grundsätzlich der Cash Flow ALLER Kapitalgeber (also EK und FK) berücksichtigt

Berechnung der Zinssätze:

Kalkulationszinssatz: mittels gewichteter durchschnittl. Kapitalkosten (WACC)

Eigenkapitalzinssatz: mittels kapitalmarkttheoretischer Modelle (meist CAPM)

→ in 3 Ansätze gegliedert

WACC (Weightet Average Cost of Capital)

APV (Adjusted Present Value)

TCF (Total Cash Flow) / FCF (Free Cash Flow)

Equity-Methode (Nettoverfahren)

Bewertung mittels FTE-Ansatz (Flow to Equity)

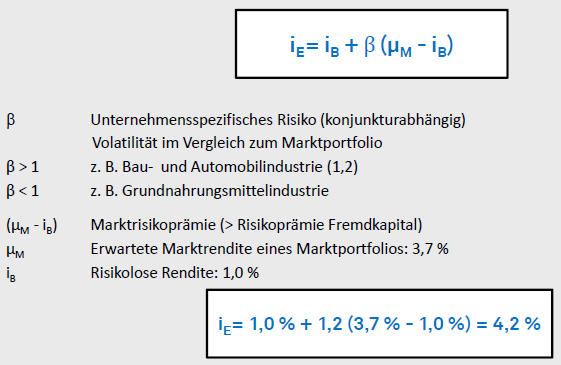

Was ist WACC (Weightet Average Cost of Capital) und wie wird er berechnet?

Ist ein Ansatz der Entity-Methode im DCF-Verfahren. Bezeichnet die durchschnittlichen Kosten für Eigen- und Fremdkapital eines Unternehmens

Gibt quasi die üblichen Finanzierungskosten des Unternehmens an

Berechnung:

iG=iE⋅GKEK+iF⋅GKFK

iG = Gesamtkapitalkostensatz des Unternehmens

iE = Eigenkapitalkostensatz des Unternehmens

iF = Fremdkapitalkostensatz des Unternehmens

ist statisch

besitzt nur eine recht geringe Aussagekraft, weil:

keine konstanten Kapitalquoten durch Aufnahme und Tilgung von FK

die Tilgungsdauer muss nicht der Dauer der Betriebsphase entsprechen

Zinsbindung muss nicht für die gesamte Betriebsphase bzw. Tilgungsdauer gelten

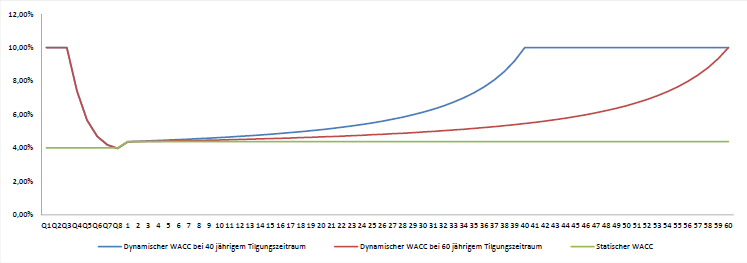

Schaubild des WACC (Weightet Average Cost of Capital)

Was ist das Capital Asset Pricing Model (CAPM)

Eine Methode zur Ermittlung des Eigenkapitalkostensatzes, also …

Wie können Fremdkapitalzinsen in der Entwicklungsphase, also Projektentwicklungszinsen bezahlt werden, da es ja noch keinen positiven Cash Flow gibt? Der kommt ja erst mit der Betriebsphase

3 Möglichkeiten:

Zusätzliches Fremdkapital wird aufgenommen

Zuätzliches Fremdkapital wird aufgenommen und Eigenkapital wird dafür verwendet

Zusätzliches Eigenkapital

Bei klassischer Immobilienfinanzierung wird häufig mehr Eigenkapital gerechnet

Vor- und Nachteile der Zahlung der Projektentwicklungszinsen aus zusätzlichem Fremdkapital:

Vorteile:

Wird von Investoren bevorzugt

Nachteile:

Zinseszinseffekte werden deutlich stärker

ist nur möglich, solange der DSCR in der Betriebsphase erfüllt wird

Zins und Tilgung in der Betriebsphase werden höher

Wird von FK-Gebern nicht bevorzugt

EK-FK-Verhältnis verändert sich

Vor- und Nachteile der Zahlung der Projektentwicklungszinsen aus zusätzlichem Fremd- und Eigenkapital:

→ evtl. als ein Kompromiss geeignet

Vorteile:

EK-FK-Verhältnis bleibt gleich

aus Sicht der FK-Geber neutral, ist quasi egal

Nachteile:

weniger Praxisorientiert

Vor- und Nachteile der Zahlung der Projektentwicklungszinsen aus zusätzlichem Eigenkapital:

→ wird häufig in der Praxis angewandt, ist aber nicht zu empfehlen

Vorteile:

von FK-Gebern bevorzugt, da es Risikomindernd wirkt

Nachteile:

zus. EK-Belastung

negative Auswirkungen auf den Kapitalwert und auf den internen Zinsfuß

aus Eigenkapital müssen auch andere Kosten des Projektentwicklers getragen müssen.

Wesentliche Probleme der Übertragung des klassischen DCF-Ansatzes auf die Immobilienbranche

Die erste Phase (Detailphase) ist für langfristige Investitionen zu kurz

Klassische Investitionslehre geht von Anfangsinvestition zu Zeitpunkt t0 aus, ist bei Immobilienprojekten wegen der mehrjährigen Entwicklungsphase aber anders

ewige Rente berücksichtigt keine einmalig anfallenden Zahlungen wie bspw. Modernisierungen

Ewige Rente nach WACC berücksichtigt keine FK-Tilgung, da von einer konstanten Kapitalquote ausgegangen wird. Daher bleibt auch bei getilgtem FK der FK-Zinssatz konstant

auch nach Tilgung des FK bleibt der WACC weiterhin konstant

Risikosituation im Projekt verändert sich ebenfalls über die Zeit, wird im Zinssatz aber nicht berücksichtigt

Restwertberechnung ungenau bzw. nicht vorhanden

konstante Miete in der zweiten Phase, ist aber meist stark veränderlich

Marktzinssatz verändert sich, wird aber als konstant angenommen

Was ist das Adapted Cash Flow Equity Verfahren

Ein am Lehrstuhl entwickeltes Wirtschaftlichkeitsmodell basierend auf der DCF-Methode auf Projektebene.

Das anpassungsfähigste Verfahren für Investoren

Was gehört zu Ein- und Auszahlungen beim ACFE-Modell während der Entwicklungs- und Betriebsphase

Entwicklungsphase | Betriebsphase: | |

Einzahlungen |

|

|

Auszahlungen |

|

|

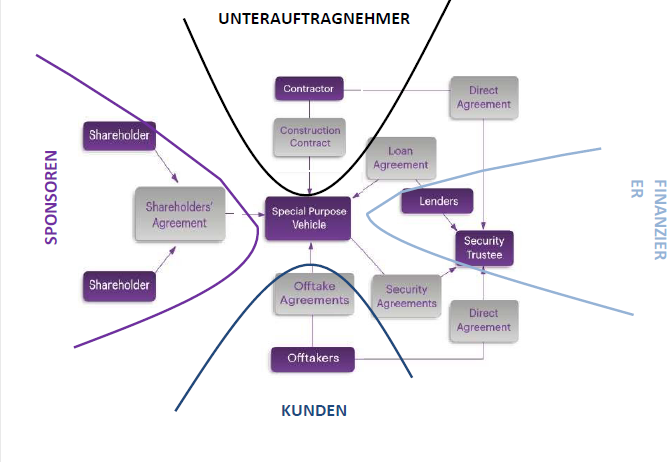

Was sind die Unterschiede zwischen Projekt-Finance und Corporate-Finance?

Welche Parteien sind an Projekten beteiligt?

Sponsoren

Projektinitiatoren und Umsetzer

zwei Arten der Sponsoren:

industrielle Sponsoren (Bau- oder Versorgungsunternehmen)

institutionelle Sponsoren (Eigenkapitalinvestoren: Fonds, Versicherungen etc)

Gründen meist Joint Ventures, um das Projekt außerhalb der eigenen Bilanz zu führen

Kunden / Abnehmer

vielseitig, können öffentlich, privat, institutionell, einzeln etc. sein

Meist besteht ein Vertrag zwischen der Zweckgesellschaft und dem / den Kunden, zum Beispiel:

Konzessionsvertrag

Abnahmevereinbarungen

Subunternehmer

z.B. SPV´s, i.d.R. sehr schlanke Organisationen, die mit Verwaltung des Projekts betraut sind

Erfüllung der vertraglichen verpflichtungen der Parteien meist durch Subunternehmer

Geldgeber

z.B.:

Geschäftsbanken

institutionelle Anleger (z.B. Versicherungsgesellschaften)

Kreditfonds

internationale Finanzinstitutionen und Entwicklungsbanken

Mezzanine-Kapital-Anbieter

Was sind Joint Ventures?

Ermöglichen es, das Projekt komplett außerbilanziell umsetzen zu können. Firmen halten somit maximal 50% , um eine Vollkonsolidierung zu vermeiden

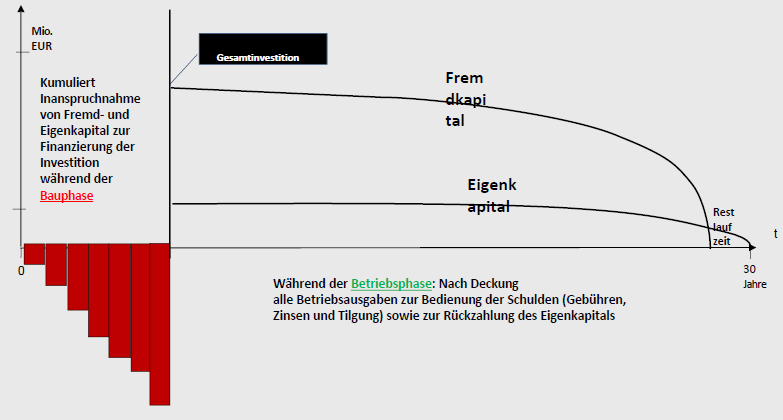

Schaubild Mittelabfluss in den Projektphasen