Contabilidad II - Prueba 2

1/83

Earn XP

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

84 Terms

¿Quienes participan en el mercado de capitales (quienes son oferentes y quienes demandantes)?

Oferentes: deficitarios de dineros, emiten instrumentos

Demandantes: superavitarios de dinero, compran instrumentos para ganar el interés

¿Quienes funcionan como intermediarios en el mercado de capitales?

Corredores, agentes y bancos, quienes usualmente cobran comisiones

¿Quién fiscaliza el mercado de capitales?

Hay fiscalizadores privados (auditoras y clasificadoras) que se aseguran que se estén valorando los instrumentos justamente. Y también hay fiscalizadoras públicas (CMF y Banco Central) que aseguran transparencia.

Definición: “Instrumento financiero”

Es un contrato que da lugar a un activo financiero y un pasivo financiero/ instrumento de capital simultáneamente en dos empresas

Definición: “Activo financiero“

Todo activo que posee cualquiera de las siguientes formas:

Efectivo

Derecho contractual a recibir efectivo u otro activo financiero

Derecho contractual a intercambiar instrumentos financieros con otra empresa

Instrumento de capital de otra empresa

Definición: “Pasivo financiero”

Compromiso que supone una obligación contractual de entregar:

Dinero u otro activo financiero a otra empresa

Intercambiar activos financieros con otra empresa

Esta entrega se realiza bajo condiciones potencialmente desfavorables

¿Por qué se dice que los pasivos financieros tienen condiciones potencialmente desfavorables?

Los pasivos financieros son emitidos por deficitarios de dinero que necesitan obtener flujo de caja. Esto se realiza bajo condiciones desfavorables por que supone el pago de intereses que generen una ganancia en quien les entrega el dinero (no siempre son desfavorables).

Definición: “Instrumento de capital/ patrimonio”

Es cualquier contrato que ponga de manifiesto interés en los activos netos de una empresa, una vez que han sido deducidos los pasivos (obligación residual). Un instrumento de capital da derecho a quien lo obtiene a parte de la empresa sujeta a este. Se asume una obligación residual con el comprador del instrumento.

(Acciones)

¿A qué precio se intercambian los instrumentos financieros?

A valor razonable

Definición: “Valor razonable“

Es el precio al cual puede ser intercambiado un activo financiero entre un comprador y un vendedor experimentados, que realizan una transacción libre e informada

Definición: “Instrumentos financieros monetarios”

Son los activos y pasivos financieros a recibir o pagar en forma de importes fijos o determinables de dinero. Se tranzan en el mercado por que existen entidades o empresas con déficit de caja, y empresas o entidades con superávit de caja (que quieren ganar una cierta rentabilidad).

Nombre (5) instrumentos financieros monetarios primarios

Cuentas a pagar

Cuentas por cobrar

Acciones

Bonos

Letras hipotecarias

Nombre (3) instrumentos financieros monetarios derivados

Opciones

Futuros

Forwards

Nombre las tres categorías para los instrumentos financieros según la IFRS 9

Activos financieros a valor razonable, con cambio en el resultado

Activos financieros a valor razonable con cambio en otros resultados integrales

Instrumentos valorizados a costo amortizado

Nombre los modelos de negocio correspondientes a las tres categorías de instrumentos financieros

VR con cambio en resultados: trading y cuando no hay flujos contractuales

VR con cambio en otros resultados integrales: cobro de flujos y venta

Costo amortizado: cobro de la totalidad de los flujos

¿Cómo se deben valorizar instrumentos financieros que no tienen flujos contractuales?

A valor razonable con efecto en resultados

Definición: “Flujos contractuales“

Son las condiciones del activo financiero que cuentan con fechas especificadas, flujos de efectivo que son únicamente pagos del principal e intereses.

¿Qué tipo de instrumento no tiene flujos contractuales y cómo se valoriza?

Los instrumentos de patrimonio, se valorizan a valor razonable con cambio en resultados

¿Qué pasa con los costos de transacción cuando se valoriza a valor razonable con efecto en resultados?

Los costos de transacción se llevan a resultados inmediatamente

¿Es posible valorizar un instrumento de capital a valor justo con cambios en otros resultados integrales?

Sí, es posible, pero la decisión no se puede revertir en el futuro

¿Qué pasa con los costos de transacción cuando se valoriza a costo amortizado?

Los costos de transacción se suman al costo del instrumento y se amortiza junto con este. Estos costos provocan un cambio en la TIR del instrumento

¿Cómo debe reconocer la empresa el devengo de intereses de un instrumento financiero?

Instrumentos financieros (ACT)

Ingreso por intereses (RES)

¿Cómo se deben calcular los intereses de un instrumento?

Se calculan aplicando la tasa de interés efectiva (TIR) al importe en libros del activo (valor actual [incluyendo costos de transacción)]

Cuando se considera que existe deterioro de un instrumento

Si el valor en libros es mayor al valor recuperable

¿Cómo se calcula el valor recuperable de un activo financiero?

El valor recuperable es el mayor entre el Fair value, y el valor en uso. Pero para un instrumento financiero el valor recuperable será el precio de mercado

Cuando se reconoce un “Gasto por deterioro“

Cuando se genera una provisión de deterioro esperado

Cuando hay un deterioro efectivo (y no se tiene aprovisionado) que reduce el valor del activo

¿Cuándo se genera una provisión por deterioro?

Cuando el riesgo crediticio a incrementado, se debe asumir una pérdida crediticia esperada por todo el tiempo de vida del activo.

Si no hay un incremento en el riesgo, se debe asumir una pérdida estimada de ese mismo periodo

¿Qué es el riesgo crediticio?

es la evaluación de que ocurra un incumplimiento de los pagos de los flujos comprometidos a lo largo de la vida del instrumento. Se presume que el riesgo crediticio ha aumentado significativamente cuando los pagos contractuales se han atrasado por más de 30 días

¿Cuál es considerado el costo amortizado de activo financiero?

Costo Amortizado =

Importe inicial (valor actual de los flujos + costos de obtención)

- pagos del principal

+ intereses devengados y no pagados

- deterioro

Definición: “Valor Nominal de un instrumento financiero“

Es el valor que el emisor del instrumento se compromete a pagar

Definición: “Valor Par“

Corresponde al valor que posee un instrumento en una determinada fecha, es la parte no amortizada del valor nominal, sumados los intereses devengados y no pagados y los reajustes devengados y no recibidos.

¿Pueden el valor nominal y el valor par ser iguales?

Sí, al momento de la emisión del instrumento, el valor par y el valor nominal son iguales.

¿Cómo se expresa el precio de mercado de un instrumento?

Como un % del valor par

Precio de mercado = (precio mercado ($)/ valor par)%

¿Qué significa que el precio de mercado sea mayor al valor par?

Significa que el instrumento está entregando una tasa de interés mayor a la que le exige el comprador, por lo que debe pagar más.

¿Que significa que el precio de mercado sea menor al valor par de un instrumento?

Significa que se debe pagar menos ya que la tasa que ofrece el bono es menor a la que le exige el mercado. Si un instrumento es riesgoso, la gente esta dispuesta a pagar menos por él

Comente: A qué categoría corresponde un bono a 15 años, comprado por una empresa para rentabilizar el exceso de caja que tendrá en los próximos 6 meses antes de iniciar la construcción de una planta

Como lo va a tener solo unos meses y no a término: Valor razonable con cambios efecto en otros resultados integrales

Comente: si una empresa compra una acción en $4000 el 15/3/21 y la vende en $5000 el 15/3/22. Qué tendría que haber pasado para que el resultado del año 2022 sea el mismo independiente del método de valorización a valor razonable (patrimonio o resultados)

La única manera de que esto suceda, es que el precio de mercado de la acción al 31/12/21 haya sido de $4000

Comente: si un activo tiene un Valor Libro de 1.100, un valor en uso de 1.000 y un Fair Value de $1.200 ¿Debemos registrar un deterioro?¿Cuál será el valor del deterioro?

No se debe reconocer deterioro, ya que el valor recuperable es el mayor entre el valor en uso y el Fair Value, por lo que el valor recuperable en este caso es de $1.200.

Comente: El valor par en el mercado de un instrumento que promete pagar $1.000.000 en 5 años, más un interés de 3% anual; es de 105%. ¿Qué significa eso en términos de la TIR exigida?¿Qué pasará con el Valor Par del instrumento si el Banco Central sube las tasas de interés?

Que el instrumento se transe a 105% quiere decir que la tasa exigida por el mercado es menor a la entregada por el instrumento, es decir, menor a 3%. Si el Banco Central sube las tasas, entonces el Valor Par disminuiría ya que ahora se le exigiría más tasa de interés.

¿Con qué método se valorizan las CXC y Préstamos?

Costo Amortizado

Definición: “Cuentas x Cobrar“

Son activos financieros primarios, con pagos fijos o determinables, que no se negocian en un mercado activo.

¿Cómo se reconoce el importe inicial de una Cuenta por Cobrar?

El valor razonable de una CXC, dará lugar a un reconocimiento como sí la venta se hubiese hecho al contado (valor presente de los flujos descontados o precio contado del bien). La diferencia será llevada a una cuenta de intereses diferidos. Los intereses diferidos se irán devengando en tiempo como Ingreso por Intereses.

Cual sería el asiento que deberá hacer una empresa para reconocer una cuenta por cobrar de 100, de un bien que al contado costaría 90

Cuentas por Cobrar 100

Ingreso por Venta 90

Intereses Diferidos 10

¿Cómo se deben reconocer los préstamos por pagar?

El Valor Razonable de un Préstamo por Pagar, dará lugar a reconocimiento de un pasivo a valor corriente, pero el monto ingresado a caja será menor a la obligación, por lo que la diferencia se reconocerá en una cuenta de Interés Diferido, la cual se devengará en el tiempo generando un Gasto por Interés

Cómo se debe reconocer un Préstamo por Cobrar

El Valor Razonable de un Préstamo por Cobrar, dará lugar a reconocimiento de un activo a valor corriente, pero el monto que salió de caja será menor a lo que se cobrará en el futuro. Por lo que la diferencia se reconocerá en una cuenta de Interés Diferido, la cual se devengará en el tiempo generando un Ingreso por Interés

¿Cómo se calcula el deterioro de una Cuenta o Préstamo por Cobrar?

En caso de ser estimación, se reconoce un gasto contra una cuenta provisoria, sin cambiar la tabla de amortización

En caso de haber evidencia, se disminuirán los flujos pero se mantendrá la TIR

Los flujos deteriorados irán a gasto, disminuyendo el valor de las cuentas o préstamos por cobrar y los intereses diferidos.

¿Qué sucede si hay recuperación de una Cuenta o Préstamos por cobrar?

Los flujos recuperados irán a resultado, aumentando las Cuantas por Cobrar o Préstamo (en el valor nominal de los flujos) y también los intereses diferidos.

Si además se paga lo adeudado, esto irá a resultados directamente como ingreso por deudor recuperado

Definición: “Leasing“

Es un contrato mediante el cual una persona traspasa a otra el derecho a usar un bien físico a cambio de alguna compensación, generalmente un pago periódico y por un tiempo determinado, al término del cual el arrendatario tiene la opción de comprar el bien, renovar el contrato o devolver el bien

¿Cómo se calcula el valor nominal de un contrato de leasing?

Es el valor total de las cuotas + el monto de la opción de compra

Definición: “Leasing financiero“ y “Leasing operativo“

L. Operativo: es un leasing que se contabiliza en forma similar a un arriendo común

Leasing financiero: leasing que se contabiliza como una compra financiada

Qué características del leasing hacen que deba ser contabilizado como leasing financiero

El control y riegos de propiedad son asumidos por el arrendatario

Los bienes objetos de leasing fueron comprados por el arrendador a petición del arrendatario

El valor actual de las cuotas es muy similar al valor de mercado del bien

Cuales son las 4 condiciones que hacen que un leasing sea financiero

Se puede transferir la propiedad del bien al arrendatario al término del contrato

El monto de la opción de compra al final del contrato es significativamente menor al valor de mercado que tendría el bien en esa fecha

El valor actual de las cuotas del contrato son muy similares al valor de mercado del bien al inicio del contrato (90% o más)

El contrato cubre gran parte de la vida útil del bien (75% o más)

Comente: A que se refiere que en el leasing prime el principio del fondo sobre la forma

En que “prima el fondo sobre la forma“, es decir, que aunque la forma del leasing financiero sea un “arriendo con características especiales”, el fondo es el de una compra financiada, por lo que se debe primar el fondo y contabilizarlo como una compra.

Cuales son las ventajas del leasing

Posibilidad para el arrendatario de estructurar un flujo de pagos acorde a las posibilidades de su caja

El marco legal permite la depreciación acelerada

Los bienes adquiridos cuentan con coberturas de seguro apropiadas, resguardando la inversión

Es un excelente soporte de financiamiento, teniendo agilidad de aprobación, flexibilidad en la estructura de negocio y ventajas tributarias.

¿Cómo se calcula el valor actual de un contrato de leasing?¿Con qué tasa se debe hacer?

Se descuentan el valor de las cuotas periódicas y de la opción de compra a la tasa de interés apropiada. Esta se obtiene a partir de:

Si esta explícita en el contrato, entonces debe usarse esa, a no ser que sea muy distinta a la tasa promedio de mercado

Si la tasa no está explícita en el contrato, entonces debe utilizarse la tasa implícita, calculada con el precio al contado del bien. Se usa esta tasa a no ser que sea muy distinta a la tasa promedio del mercado

¿Cómo se contabiliza un contrato de leasing?

Se contabiliza como una compra financiada, y se reconocen intereses diferidos, los cuales se reconocen a lo largo del contrato, devengando ingresos o gastos por interés en ambas partes.

En una operación de leasing ¿Quién deprecia el activo y como se calcula esta depreciación?

El arrendatario es quien deprecia el activo, ya que este fue “vendido“ por el arrendador, por lo que ya no lo cuenta en su balance.

Depreciación del periodo = (Valor actual contrato - Valor residual)/ Vida Util

¿Cómo es el asiento inicial de reconocimiento del leasing para el arrendador, y cómo es para el arrendatario?

Arrendador:

Deudores por Leasing (VN contrato)

Interés Diferido (VN - VA)

Activo Fijo en Leasing (VA contrato)

Arrendatario:

Activo Fijo en Leasing (VA contrato)

Interés Diferido (VN - VA)

Obligación x Leasing (VN contrato)

¿Qué es la obligación por leasing neta?

Obligación por leasing - Intereses diferidos

Que debe registrar el arrendatario en su libro diario si no ejerce la opción de compra

Debe dar de baja el activo

Obligación por Leasing (Valor opción de compra)

Dep. Acum. AF Leasing xx

Pérdida por baja AF leasing (diferencia)

. Activo fijo en leasing xxxx

¿Cuáles son los dos tipos de arrendadores y en que se diferencian?

Intermediarios: calcula la TIR implícita del contrato con el valor de adquisición del bien en leasing, y no registra utilidad en el leasing, solo pérdida, la utilidad la reconoce dentro de los intereses

Fabricantes/Distribuidor: calcula la TIR implícita en base al precio de venta del bien en leasing, y reconoce utilidad y pérdida en la operación

Cuando reconoce pérdida el arrendador, y cuando reconoce utilidad

Si el valor actual de los flujos comprometidos en el contrato es menor al valor libro del activo, entonces ambos tipos de arrendador registran pérdida por venta

Si el valor actual de los flujos comprometidos en el contrato es mayor al valor libro del activo, entonces el arrendador fabricante podrá reconocer utilidad

Qué son los deudores por leasing netos

Deudores por leasing - intereses diferidos

Qué debe registrar el arrendatario si es que sí ejerce la opción de compra

Debe registrar el alta del activo y reclasificarlo

Activo fijo xx

Dep Acum. AF leasing yy

Activo Fijo en leasing xx

Dep. Acum yy

Puede haber una devolución temprana de un bien en leasing

Sí, si es que ambas partes están de acuerdo se puede dar de baja el contrato. Esto puede estar explícito en el contrato o darse por otra situación, como la incapacidad de pago del arrendatario.

¿Cómo contabiliza el arrendatario el término anticipado de un contrato de leasing?

Obligación por leasing (V. Nominal cuotas restantes)

Dep. Acum AF leasing xx

Pérdida por término anticipado (diferencia)

Activo Fijo en leasing V.L

Interés diferido yy

Si es que el arrendatario no ejerce la opción de compra ¿cómo lo contabiliza el arrendador?

Debe dar de alta el activo

Activo Fijo (opción de compra)

Deudores por leasing (opción de compra)

¿Qué es la NIFF 16 y para que sirve?¿Que deben hacer las empresas sujetas a esta norma?

La NIFF 16 regula los arriendos comunes de larga duración, alto valor y que no se pueden cortar (como es el caso de los aviones), para que estos estén reconocidos como activos en el balance de las empresas.

El arrendatario reconoce un Activo por derecho de uso y un Pasivo de arrendamiento. Además, deberá depreciar el activo y reconocer gastos por interés del pasivo de arrendamiento.

De donde surge el concepto de Impuesto Diferido

Los procedimientos establecidos para determinar la base imponible difieren entre la contabilidad tributaria y la contabilidad financiera, generando que el resultado del periodo de ambas sea distinto. A raíz de esto, surgen los impuestos diferidos, que son la diferencia entre el impuesto por pagar determinado por la renta imponible tributaria, y el gasto tributario determinado por el resultado contable.

Que tipos de diferencias tributarias existen y en que consisten

Diferencias temporarias: surgen de operaciones que se reconocen contablemente en un periodo, pero tributariamente en otro, por lo que generan impuestos diferidos que se pagaran eventualmente. Estas diferencias dan lugar a activos y pasivos por impuestos diferidos.

Diferencias permanentes: surgen como consecuencia de disposiciones legales según las cuales ciertos ingresos están exentos de impuesto, y ciertos gastos no son deducibles de la renta imponible y tampoco se compensan con ingresos o gastos de periodos futuros. Son transacciones que se registran en la contabilidad financiera, pero no en la tributaria. Esta diferencia no da lugar a impuestos diferidos, por lo que estás transacciones deben ser sacadas de ambos resultados, ya que no se pagaran en ejercicios futuros.

¿Qué gastos no son aceptados en la contabilidad tributaria?

Gastos que no son necesarios para generar renta, como serían gastos de autos, celebraciones que no son para los empleados, gastos sin respaldo, multas, donaciones que exceden el máximo permitido por el SII, etc.

¿Qué ingresos son exentos de impuestos?

Dividendos de otras empresas, mayor valor obtenido en la enajenación de acciones y/o derechos sociales, etc

¿Cuáles son las 4 categorías de diferencias temporarias?

Ingresos reconocidos contablemente en un ejercicio, y que tributariamente se deben reconocer en uno posterior (imponibles): ej. servicios prestados y no facturados

Gastos reconocidos contablemente en un ejercicio y que tributariamente se deben deducir en uno posterior (deducibles): ej. gastos por provisiones

Ingresos contabilizados en un ejercicio, pero que tributariamente ya fueron reconocidos en uno anterior (deducible): servicios facturados pero no entregados

Gastos reconocidos en un ejercicio pero que tributariamente ya fueron deducidos en uno anterior (imponible): ej. depreciación acelerada

Definición: “Imponible” y “Deducible”

Diferencias temporarias deducibles: diferencias que al revertirse en un futuro causarán una disminución en el pago de impuestos, originan un activo por impuesto diferido.

Diferencias temporarias imponibles: diferencias que al revertirse en un futuro causarán un aumento en el pago de impuestos, originan un pasivo por impuesto diferido

Qué significan la clasificaciones de “fuente“ y “uso“

Si la diferencia temporaria lleva a crear un activo o pasivo por impuesto diferido, entonces es una fuente. Si la diferencia temporaria reversa el impuesto diferido creado inicialmente, entonces se clasifica como uso.

Cómo se deben clasificar las cuentas de activos y pasivos por impuestos diferidos

Se deben clasificar diferenciadas por cada diferencias temporaria, y como Corrientes y No Corrientes, dependiendo del activo o pasivo que las originó. Cuando los impuestos diferidos no se asocian a una cuenta en específico, entonces la clasificación se basa en la expectativa de reversión de la diferencia temporaria.

¿Qué es la provisión de valuación y cuándo se debe hacer?

No es seguro que la empresa vaya a utilizar los beneficios tributarios de diferencias temporarias deducibles, esto va a depender de su capacidad de generar utilidades tributarias en el futuro.

Para determinar si se hace esta provisión se debe determinar:

Importe del activo por impuesto diferido

Fuentes de utilidades tributables futuras

Probabilidad de realización del activo por impuesto diferido

Luego debe registrar el monto de la cuenta de provisión de valuación para los activos por impuestos diferidos

Comente: Los activos en Leasing los deprecia el arrendador, ya que el arrendatario no los ha comprado y por lo tanto no tiene un valor de compra o costo histórico que depreciar.

Falso, Los deprecia el arrendatario tomando el Valor Actual del contrato como Costo Histórico o Valor de compra. A pesar de que en teoría no lo he comprado, en la práctica es una compra financiada, y es por eso que la depreciación incurre en el arrendatario

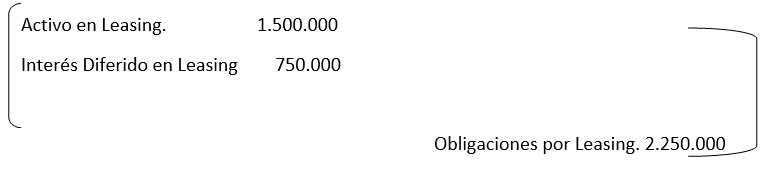

Comente: Usted hace un contrato de Leasing cuyo Valor Actual es de 1.500.000. Por este contrato tienen que pagar 10 cuotas anuales de 200.000 más una opción de compra de 250.000. ¿Cuál sería el asiento que el arrendatario debe hacer al inicio del contrato?

Comente: ¿Qué importa que el arrendador sea Fabricante o Intermediario? ¿La contabilización de ambos será la misma? ¿Contabilizaran el leasing como si hubiese una venta del bien?

La gran diferencia esta en que el fabricante puede reconocer la utilidad, mientras que el intermediario reconoce este monto como interés. También cambia la forma de reconocer la TIR de compra.

Comente: El arrendador de un leasing financiero también tendrá que reclasificar el activo al termino del contrato y después de que se haya ejercido la opción de compra, tal como lo hace el arrendatario, para reconocer que ese activo pasa de activo en leasing, a activo fijo

No hay reclasificación del activo en caso de el alta del activo. Esto debido a que como se utilizó la opción de compra del leasing, se entiende que se vendió en un inicio, por lo que no hay reclasificación, y por eso es Falso, ya hizo la venta por lo que no tiene un bien para reclasificar

Comente: Explique lo que se entiende por diferencias permanentes y que se entiende por diferencias temporarias. ¿Cuáles son las que generan impuestos diferidos?

Diferencias Temporarias: son aquellas que se generan por una diferencia temporal entre la contabilidad tributaria y financiera, y se caracteriza por generar impuestos diferidos. Surgen de operaciones que se reconocen contablemente en un ejercicio, pero tributariamente en otro u otros. Dan origen a activos y pasivos por impuestos diferidos.

Ejemplo: Depreciación acumulada.

Diferencias Permanentes: Son transacciones que se registran en el resultado contable de un ejercicio, pero que no se incluirán nunca en el resultado tributario. No dan origen a activos ni pasivos por impuestos diferidos. Porque son diferencia que nunca se revierten. Son gastos no aceptados, excepciones de gastos, o gastos rechazados tributariamente.

Ejemplo: Multas

Comente: El impuesto diferido, tal y como su nombre lo dice, solo hará que paguemos impuestos con diferencias en el tiempo, pero los impuestos serán los mismos.

Verdadero. Se pagará la misma cantidad, la única diferencia es cuando se calcule el VP.

Comente: Señale si las siguientes diferencias son Temporales o Permanentes:

a) Ingreso por Dividendo de Acciones

b) Depreciación de autos de ejecutivos

c) Activación de gastos de fabricación

a) Permanente

b) Permanente

c) Temporal