Financial Accounting

1/35

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

36 Terms

Was ist Rechnungswesen (Accounting)?

Abbildung der ökonomischen Auswirkungen der von Unternehmen gebildeten Verträge („language of business“).

Wo geschieht die Nutzung von Accountingdaten?

Aussen:

Abschätzung der finanziellen Lage eines Unternehmens (z.B. von einem Investor, oder von der Steuerbehörde, etc.).

Innen:

Hilfe bei Unternehmensentscheiden (z.B. Unternehmenskauf, Einführung neuer Produkte, etc,).

Wie ist Rechnungswesen (Accounting) gegliedert?

Finanzielles Rechnungswesen (Financial Accounting):

Informationen für die Aussenwelt (externe Stakeholder).

Regeln, wie das finanzielle Rechnungswesen gestaltet werden muss (OR, Accounting Standards).

Betriebliches Rechnungswesen (Managerial Accounting):

Informationen für interne Zwecke.

Keine Regeln.

Was ist ein Konto im Rechnungswesen?

Werkzeug für die systematische Abbildung der ökonomischen Konsequenzen von Verträgen.

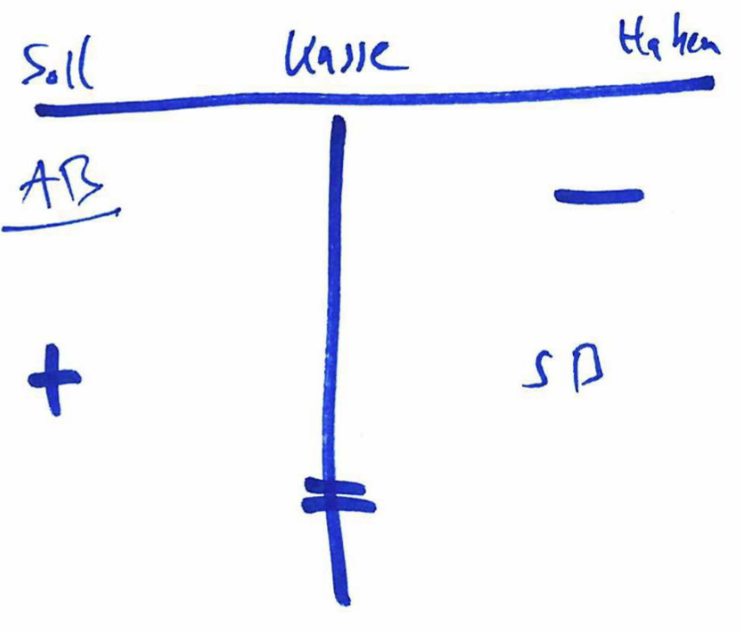

Wie wird ein Konto dargestellt?

Darstellungsform immer mit zwei Seiten

„Soll“ links

„Haben“ rechts

Doppelte Buchhaltung

Was für Kontoarten gibt es?

Aktiven

Vermögenswerte

Passiven

Verbindlichkeiten

Was sind explizite und implizite Verträge?

Explizite Verträge:

Rechnung für Kauf

Rechnung für Verkauf

Implizite Verträge:

Bewertung (Schätzungen, z.B. eine Maschine hat beim Kauf einen Wert von 10‘000 Franken, nach 10 Jahren ist diese für uns aber 0 Franken wert)

Was ist eine Bilanz?

Eine Bilanz stellt die Vermögenslage dar, indem Vermögensgegenstände Verpflichtungen aufgelistet werden. Die Seite der Vermögensgegenstände ist immer gleich gross wie die Seite der Verpflichtungen.

Wie heissen die zwei Seiten einer Bilanz und was wird in diesen Seiten dargestellt?

Aktivum (Aktiven):

Vermögensgegenstände

Zukünftiger Nutzenzufluss

Passiven:

Verpflichtungen

Zukünftiger Nutzenabfluss.

Was sind Beispiele von Aktiven?

Kasse

Maschinen

Vorräte

Forderungen aus Lieferungen und Leistungen (Debitoren)

…

Was sind Beispiele von Passivkonten?

Fremdkapital

Bankschulden

Hypothekarschuld

Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren)

Eigenkapital

Was ist das allgemeine Vorgehen beim Abbilden von Buchungsvorgängen innerhalb der Bilanz?

Drei Schritte:

Ausgangslage → Eröffnungsbilanz per 1.1.20.1

Übertrag der Bestände der Eröffnungsbilanz in die einzelnen Konten

Verbuchung jeder Buchungstatsache (z.B. Kauf einer Maschine am 1.2.20.1)

Welche Konten sind betroffen? → immer 2

Wo werden die Beträge eingetragen? → Soll oder Haben → immer 1x Soll, und 1x Haben

Herleitung Buchungssatz → Soll / Haben Betrag (z.B. Kasse / Maschine 10‘000, gesprochen „Kasse an Maschine 10‘000“)

Kontrolle → Jederzeit ∑ Soll = ∑ Haben

Was sind die vier Grundtypen (und jeweils ein Beispiel) der Bilanztransaktionen?

Aktiventausch

z.B. Mobilien / Kasse 20‘000 (Wir kaufen Mobilien im Wert von 20‘000 in bar)

Passiventausch

z.B. Darlehen / Eigenkapital 40‘000 (Wenn wir ein Darlehen nicht bezahlen können, dann bieten wir dem Gläubiger Aktien an, debt-equity swap)

Bilanzzunahme

z.B. Waren / Kreditoren 25‘000 (Wir kaufen Waren im Wert von 25‘000 auf Rechnung)

Bilanzabnahme

z.B. Kreditoren / Kasse 18‘000 (Wir bezahlen eine Rechnung im Wert von 18‘000 in bar)

Wie sieht der Aufbau und die Struktur der Aktivenseite der Bilanz aus?

Umlaufvermögen (< 1 Jahr)

Flüssige Mittel und kurzfristig gehaltene Aktiven mit Börsenkurs

Forderungen aus Lieferungen und Leistungen

Übrige kurzfristige Forderungen

Vorräte und nicht fakturierte Dienstleistungen

Aktive Rechnungsabgrenzungen

Anlagevermögen (> 1 Jahr)

Finanzanlagen

Beteiligungen

Sachanlagen

Immaterielle Werte

Nicht einbezahltes Grund-, Gesellschafter- oder Stiftungskapital

Wie sieht der Aufbau und die Struktur der Passivenseite der Bilanz aus?

Kurzfristiges Fremdkapital (< 1 Jahr)

Verbindlichkeiten aus Lieferungen und Leistungen

Kurzfristige verzinsliche Verbindlichkeiten

Übrige kurzfristige Verbindlichkeiten

Passive Rechnungsabgrenzungen

Langfristiges Fremdkapital (> 1 Jahr)

Langfristige verzinsliche Verbindlichkeiten

Übrige langfristige Verbindlichkeiten

Rückstellungen sowie vom Gesetz vorgesehene ähnliche Positionen

Eigenkapital

Grund-, Gesellschafter- oder Stiftungskapital, gegebenenfalls gesondert nach Beteiligungskategorien

Gesetzliche Kapitalreserve

Gesetzliche Gewinnreserve

Freiwillige Gewinnreserven

Eigene Kapitalanteile als Minusposten

Gewinnvortrag oder Verlustvortrag als Minusposten

Jahresgewinn oder Jahresverlust als Minusposten

Was besagt das Liquiditätsprinzip?

Das Liquiditätsprinzip besagt, dass die Vermögensgegenstände der Aktiven nach ihrer Umwandlungsdauer in Geld geordnet werden.

Was besagt das Fälligkeitsprinzip?

Das Fälligkeitsprinzip besagt, dass die Verpflichtungen der Passiven nach ihrer Fälligkeit geordnet werden.

Stellt eine Bilanz auch die Wertschöpfung eines Unternehmens dar?

Nein, dafür gibt es die Erfolgsrechnung.

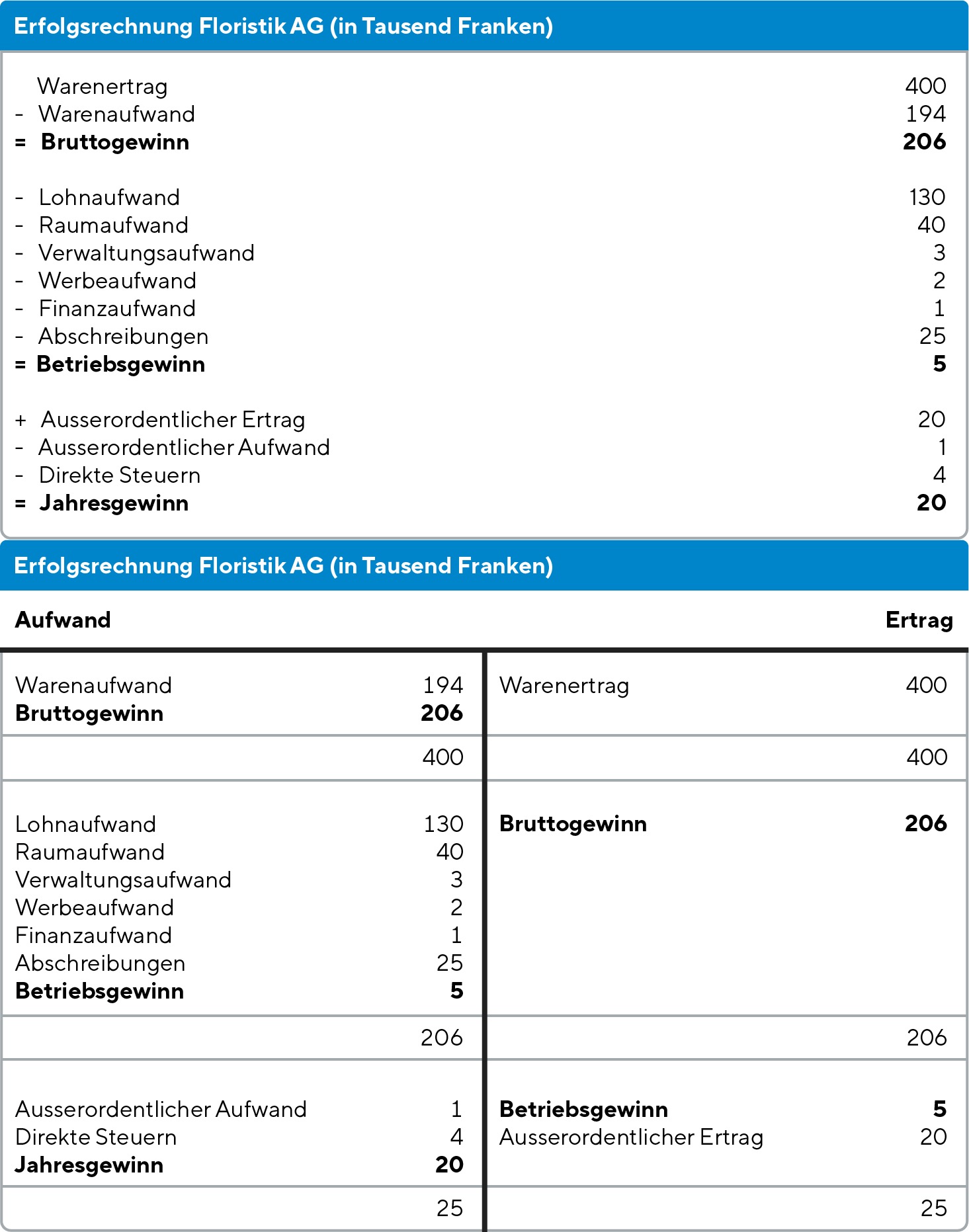

Was ist eine Erfolgsrechnung?

Die Erfolgsrechnung dient zur Abbildung der Ertragslage (während einer Periode, z.B. ein Jahr). Die ER besteht aus zwei Arten von Konten, und die Verbuchung von Aufwand und Ertrag erfolgt nach ähnlichen Regeln, wie mit der Bilanz. Die ER hat keine Anfangsbestände.

Was ist der Buchungssatz, wenn ein Taxiunternehmen Fahrten durchführt:

1) in bar?

2) für die Bank?

1) Kasse / Ertrag …

2) Bankschuld / Ertrag …

Was ist der Buchungssatz, wenn ein Taxiunternehmen den Lohn:

1) in bar auszahlt?

2) durch die Bank auszahlen lässt?

1) Aufwand / Kasse …

2) Aufwand / Bankschuld …

In welche drei Bereiche ist die ER gegliedert?

Betriebsbereich, Finanzbereich, Neutraler Bereich.

Was kommt in den Neutralen Bereich?

Laufende (d.h. sich regelmässig wiederholende), betriebsfremde Aufwände/Erträge (z.B. ein Taxiunternehmen vermietet auch ein Lagerhaus).

Ausserordentliche, aber nicht regelmässig wiederholende, Aufwände/Erträge (z.B. Schenkung).

Periodenfremde Aufwände/Erträge (z.B. eine Steuererstattung, die eigentlich in das Vorjahr gehört).

Wie lassen sich Erfolgsrechnungen darstellen?

Entweder in Staffel- oder Berichtsform, oder in Kontoform.

Wie sieht der Inhalt und Aufbau einer Erfolgsrechnung aus?

In der Produktionserfolgsrechnung (Gesamtkostenverfahren) müssen mindestens folgende Positionen je einzeln und in der vorgegebenen Reihenfolge ausgewiesen werden:

Betriebsbereich

Nettoerlöse aus Lieferungen und Leistungen (Rabatte sind abgezogen)

Bestandesänderungen an unfertigen und fertigen Erzeugnissen sowie an nicht fakturierten Dienstleistungen

Materialaufwand

Personalaufwand

übriger betrieblicher Aufwand

Abschreibungen und Wertberichtigungen auf Positionen des Anlagevermögens

Finanzbereich

Finanzaufwand und Finanzertrag

Neutraler Bereich

betriebsfremder Aufwand und betriebsfremder Ertrag

ausserordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag

Bottom line

direkte Steuern

Jahresgewinn oder Jahresverlust

Was bedeuten die begriffe EBITDA, EBIT, und EBT?

EBITDA: Earnings before interest, taxes, depreciation and amortisation

EBIT: Earnings before interest, and taxes

EBT: Earnings before taxes

Was kann ein Unternehmen mit dem Gewinn machen?

Im Unternehmen behalten (reinvestieren als Eigenkapital)

Ausschütten (Dividenden; Aktienrückkauf)

Wie ist der Abschluss gegliedert?

Probeblianz

Zeigt alle Beträge ohne Saldierung (z.B. Kasse hat sowohl im Soll, als auch im Haben einen Wert (z.B. 465 Soll, 380 Haben))

∑Soll = ∑Haben

z.B. täglich (zur Kontrolle)

Saldobilanz

Zeigt nur noch Schlussbestände und Saldi (z.B. Kasse hat nur noch im Soll einen Wert (z.B. 465 - 380 = 85)

z.B. monatlich

Bilanz vor Gewinnverteilung

Erfolgsrechnung

Bilanz nach Gewinnverteilung

Welche drei verschiedenen „Hilfen“ gibt es für ein Unternehmen, das ein Liquiditätsproblem hat (nicht genug liquide Mittel, um Rechnungen zu bezahlen)?

Bank / neutraler Ertrag … (Schenkung)

Bank / EK … (EK-Erhöhung)

Bank / FK … (Kredit)

Was ist der Einstandspreis (EP)?

Der EP umfasst alle Kosten, die anfallen, bis die Ware im Unternehmen ist.

Einkaufspreis

Frachtkosten

Zoll Kosten

…

Was nicht darunter fällt:

Lagerkosten (da ist die Ware schon im Unternehmen)

Was ist die exakte Methode zur Führung der Warenkonten?

Bei der exakten Methode gibt es drei Konten, die laufend geführt werden:

Warenlager (Einstandspreise)

Warenaufwand (Einstandspreise)

Warenertrag (Verkaufspreise)

Die Werte dieser Konten sind jederzeit erkennbar.

Idee: Physische Warenbewegungen werden laufend erfasst.

Beispiel:

Wareneinkauf:

Warenlager / Kreditoren 500‘000 (EP)

Warenverkauf:

Debitoren / Warenertrag 675‘000 (VP)

Warenaufwand / Warenlager 450‘000 (EP)

Was ist die Praktikermethode zur Führung der Warenkonten?

Bei der Praktikermethode gibt es drei Konten:

Warenlager

Warenaufwand

Warenertrag

Die Werte dieser Konten sind erst am Ende des Jahres korrekt erkennbar.

Prinzip: Wareneinkäufe werden als Warenaufwand verbucht.

Idee: So einfach wie möglich (→ Annahme → Korrektur am Periodenende)

Beispiel:

Wareneinkauf:

Warenaufwand / Kreditoren 500‘000

Warenverkauf:

Debitoren / Warenertrag 675‘000

Das Warenlager wird erst am Ende des Jahres korrigiert:

Warenlager / Warenaufwand 50‘000 (wurden nicht verkauft)

Was ist das Verbrauchsfolgeverfahren?

Annahme über die zeitliche Abfolge:

FIFO-Methode (First-In-First-Out)

LIFO-Methode (Last-In-First-Out)

Durchschnittspreismethode

Welche Arten von Periodenabgrenzung gibt es?

Sachliche Abgrenzung

Beispiel: Wir produzieren ein Film, welcher nächstes Jahr erscheint. Die Aufwände grenzen wir deshalb ab und verbuchen diese zusammen mit den Erträgen erst nächstes Jahr, auch wenn die Ausgaben eigentlich dieses Jahr stattfinden.

Zeitliche Abgrenzung

Was sind Transitorische Aktiven (TA)?

Es gibt zwei Ausprägungen:

Aufwandsvortrag

Zahlung im aktuellen Jahr

Zumindest ein Teil dieser Zahlung ist der nächsten Periode zuzuordnen

Beispiel: Wir bezahlen eine Versicherung für die nächsten 12 Monate im September im Wert von 6‘000

30.9.20X0 Versicherungsaufwand / Bank 6‘000

31.12.20X0 Transitorische Aktiven (TA) / Versicherungsaufwand 4‘500

1.1.20X1 Versicherungsaufwand / Transitorische Aktiven (TA) 4‘500

Ertragsnachtrag

Zahlung in der nächsten Periode

Die Zahlung ist der aktuellen Periode zuzuordnen

Beispiel: Ein Unternehmen erbrachte eine Leistung im Wert von 20‘000 im November, die Rechnungsstellung kommt aber erst im Januar

31.12.20X0 Transitorische Aktiven / Umsatzerlös 20‘000

1.1.20X1 Umsatzerlös / Transitorische Aktiven 20‘000

31.1.20X1 Debitoren / Umsatzerlös 20‘000

Was sind Transitorische Passiven (TP)?

Es gibt zwei Ausprägungen:

Aufwandsnachtrag

Zahlung in der nächsten Periode

Der Aufwand ist der aktuellen Periode zuzuordnen

Beispiel: Wir nehmen im April eine Hypothek auf. Alle sechs Monate müssen wir Zinsen bezahlen (12‘000). Das bedeutet, dass die Zinsen zwischen Oktober und April abgegrenzt werden müssen.

31.10.20X0 Finanzaufwand / Bank 12‘000

31.12.20X0 Finanzaufwand / Transitorische Passiven 4‘000

1.1.20X1 Transitorische Passiven / Finanzaufwand 4‘000

30.4.20X1 Finanzaufwand / Bank 12‘000

Ertragsvortrag

Zahlung in der aktuellen Periode

Der Ertrag ist der nächsten Periode zuzuordnen

Beispiel: Wir erhalten Bestellungen und Zahlungen im Wert von 20‘000 von Kunden, dessen Leistungen wir erst in der nächsten Periode liefern können.

Durch das Jahr 20X0 Bank / Umsatzerlös 100‘000

31.12.20X0 Umsatzerlös / Transitorische Passiven 20‘000

1.1.20X1 Transitorische Passiven / Umsatzerlös 20‘000