basis dubbel boekhouden

1/11

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

12 Terms

balans

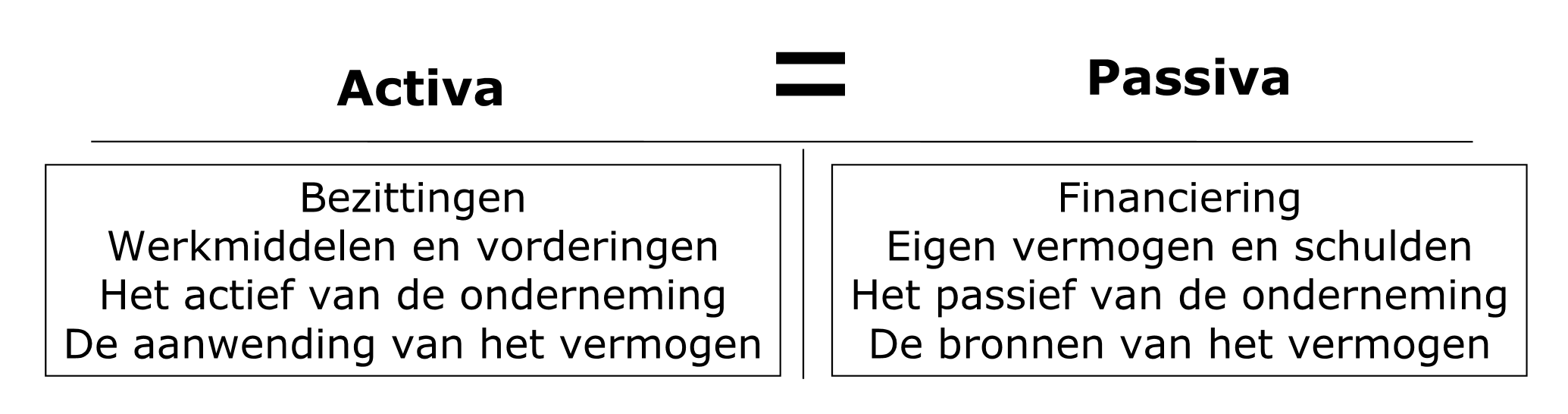

een balans is een in geld uitgedrukt overzicht van het vermogen op een bepaald moment vanuit een dubbel standpunt

waar komen de middelen vandaan = PASSIVA

wat doet men met deze middelen = ACTIVA

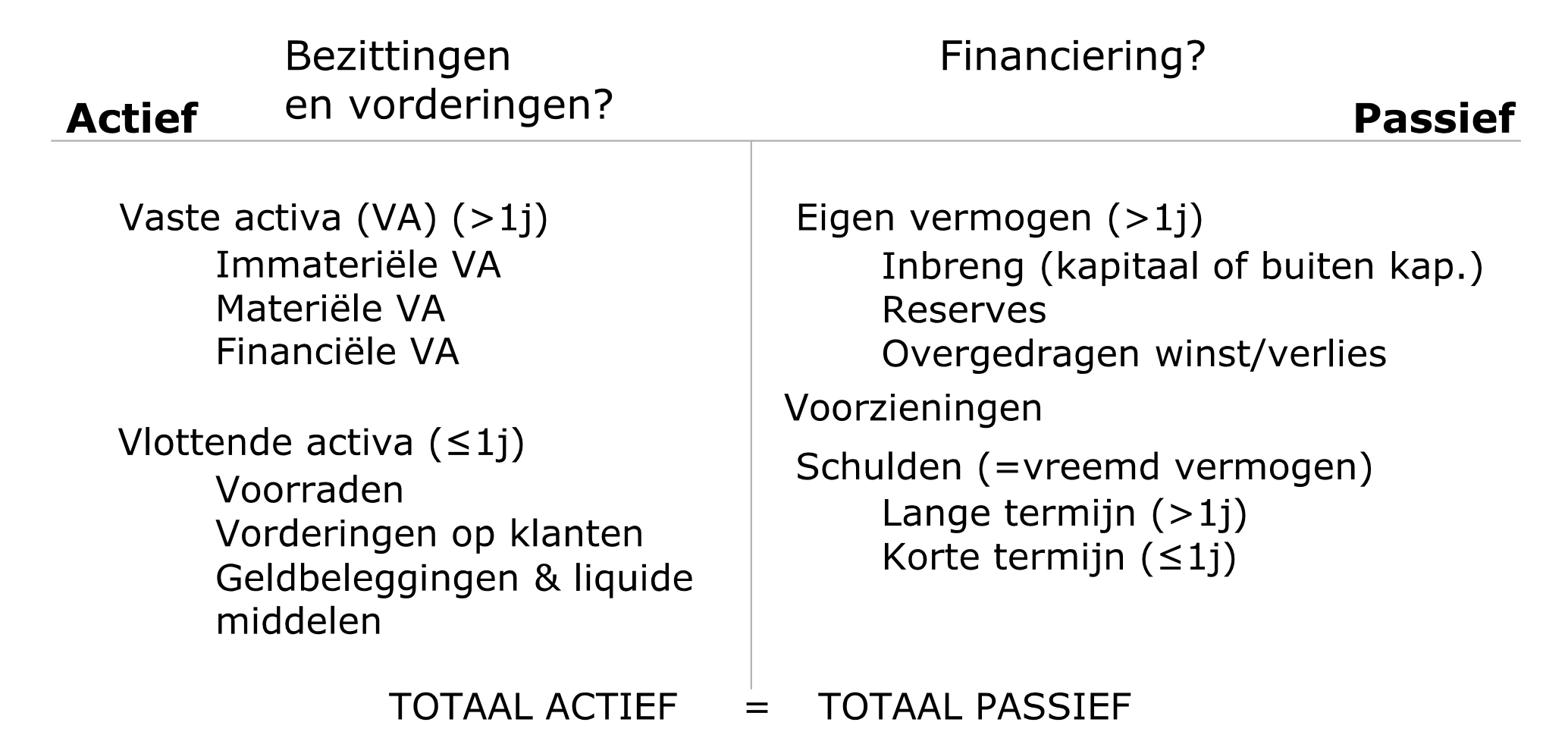

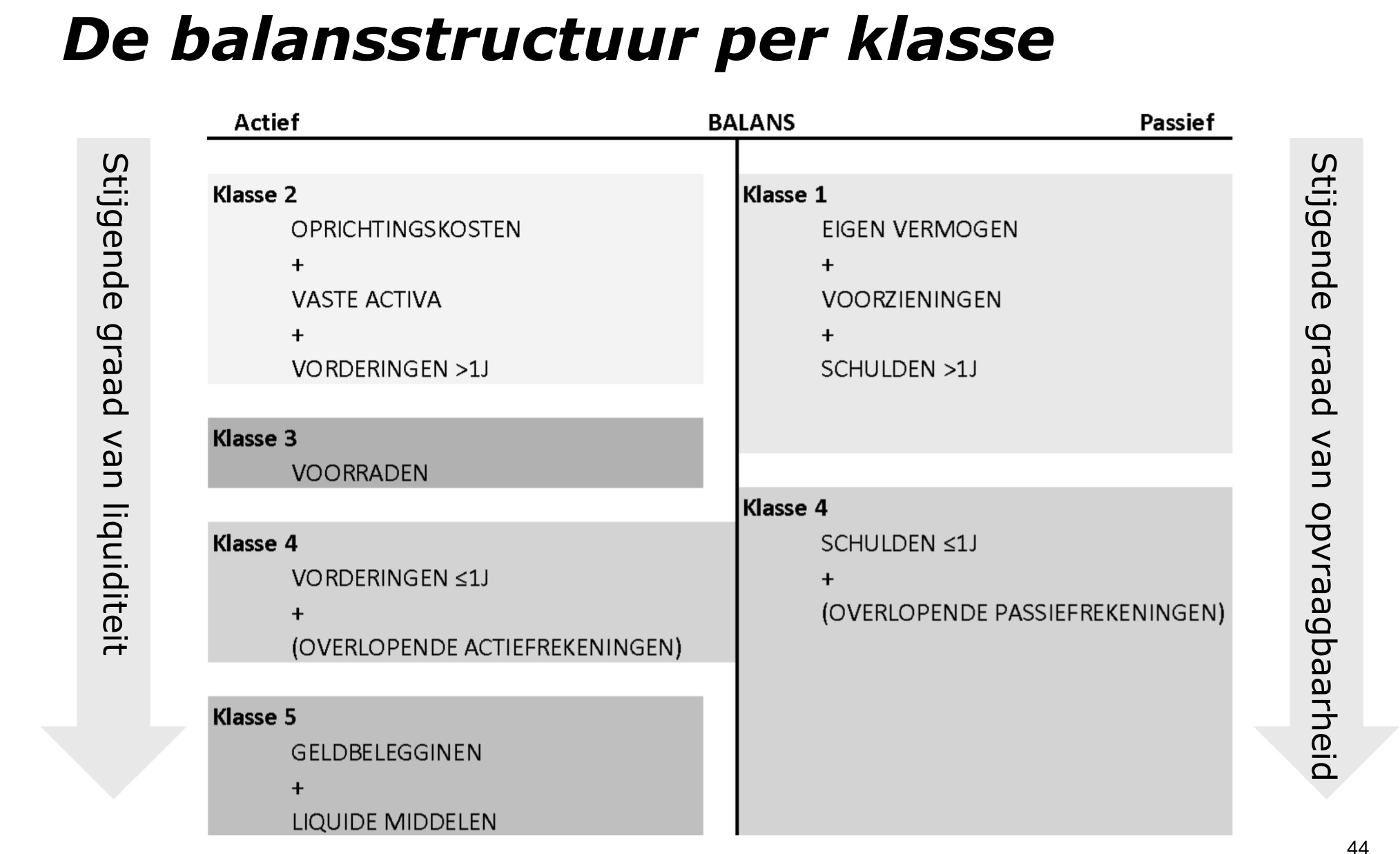

structuur van balans

grootboek

is een verzameling van T rekeningen omdat het praktisch niet haalbaar is om na iedere verrichting een nieuwe balans op te stellen

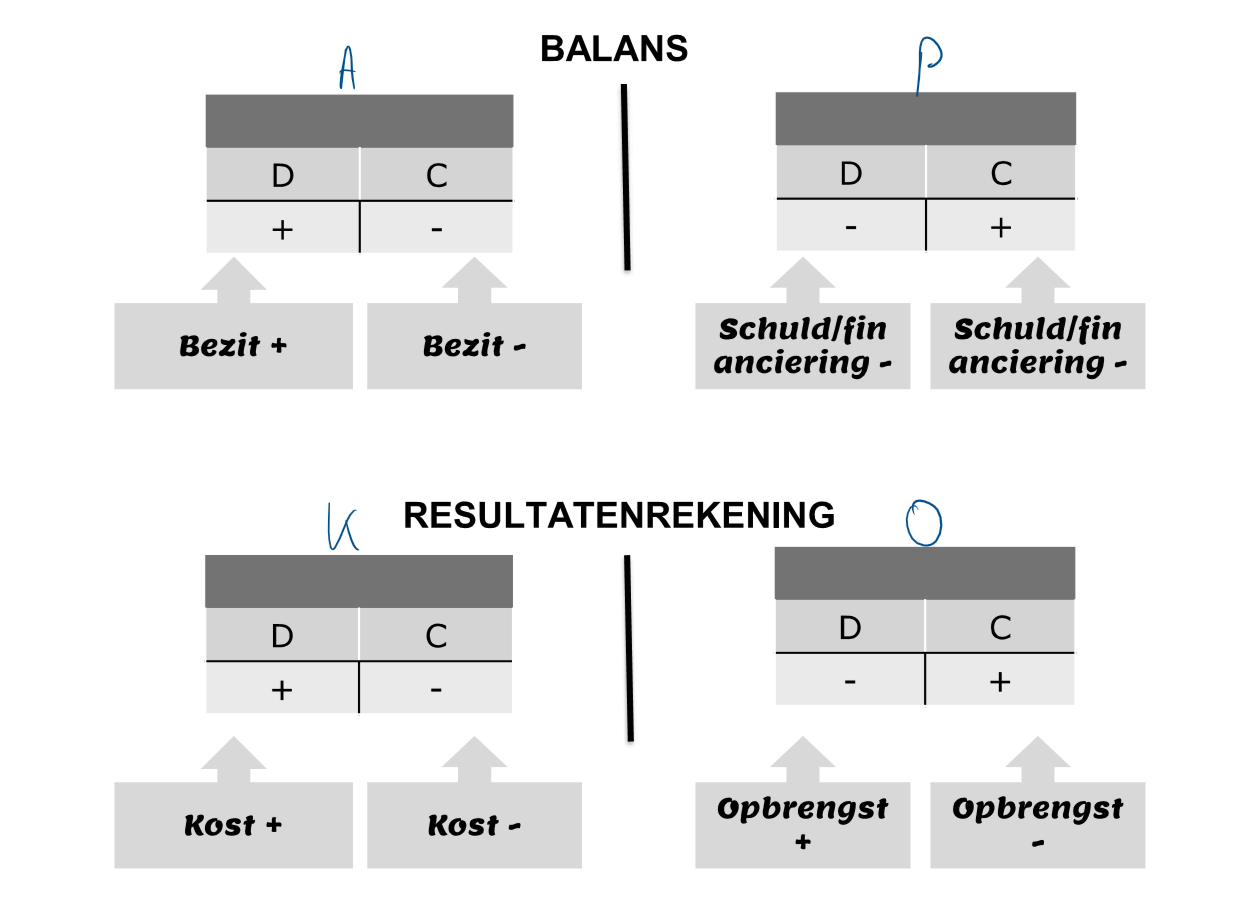

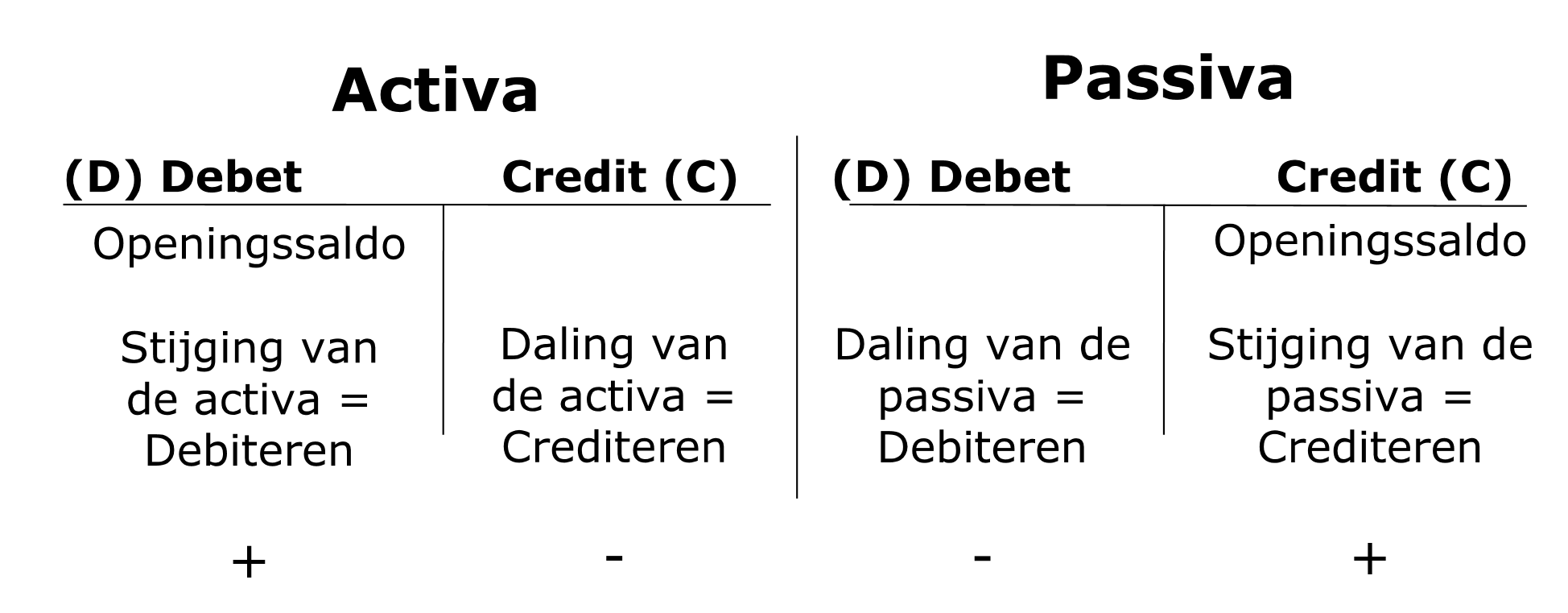

boekingsregels balansrekeningen

Activa stijgen = debiteren, Activa dalen = crediteren

Passiva stijgen = crediteren, Passiva dalen = debiteren

klassen van het MAR

Eigen vermogen, voorzieningen voor risico’s en kosten en schulden >1j: P

oprichtingskosten, vaste activa en vorderingen >1j: A

voorraden en bestellingen in uitvoering: A

vorderingen en schulden <=1j: A en P

geldbeleggingen en liquide middelen: A

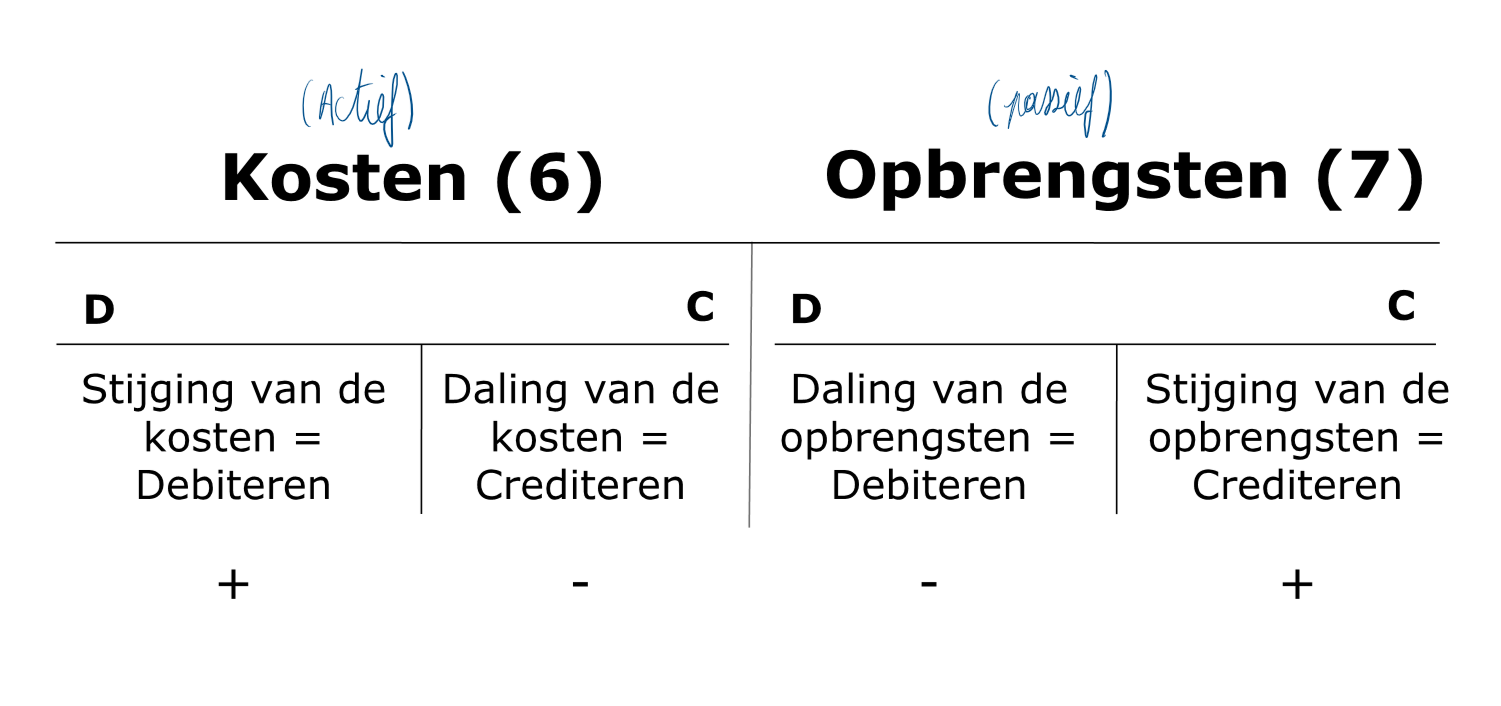

kosten

opbrengsten

balansstructuur uitgebreid

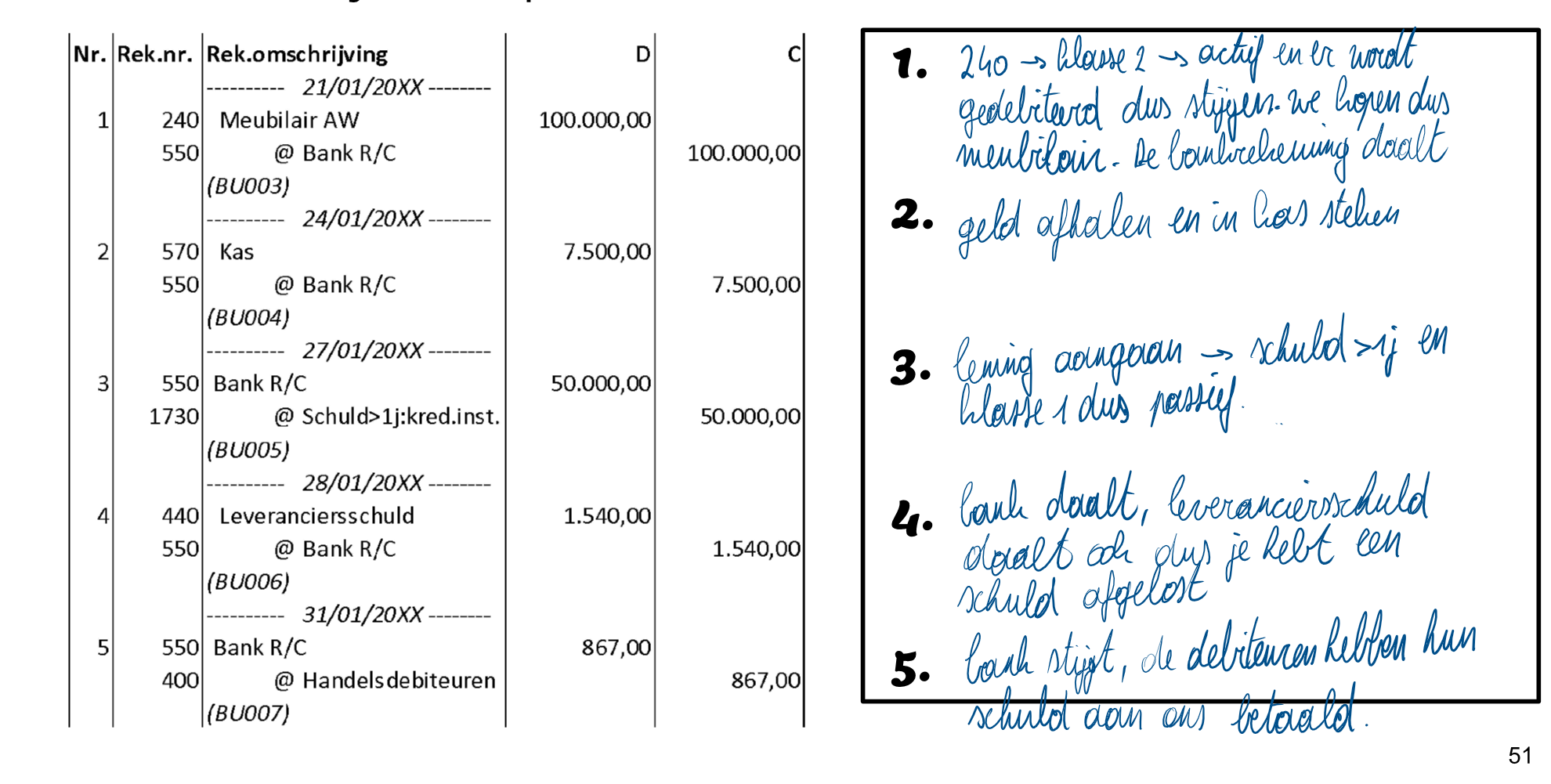

journaalpost

= dagboek dat alle transacties bevat

regels:

journaalposten worden chronologisch genummerd

elke journaalpost heeft een datum

journaalpost begint met rekeningen die worden gedebiteerd en daarna diegene die worden gecrediteerd

elke journaalpost verwijst naar een bewijsstuk

het concept winst

winst maken is bijna altijd de belangrijkste doelstelling van een onderneming, andere doelstellingen zijn:

verschaffen van werkgelegenheid

verbeteren van opleidingsniveau van medewerkers

duurzaam ondernemen

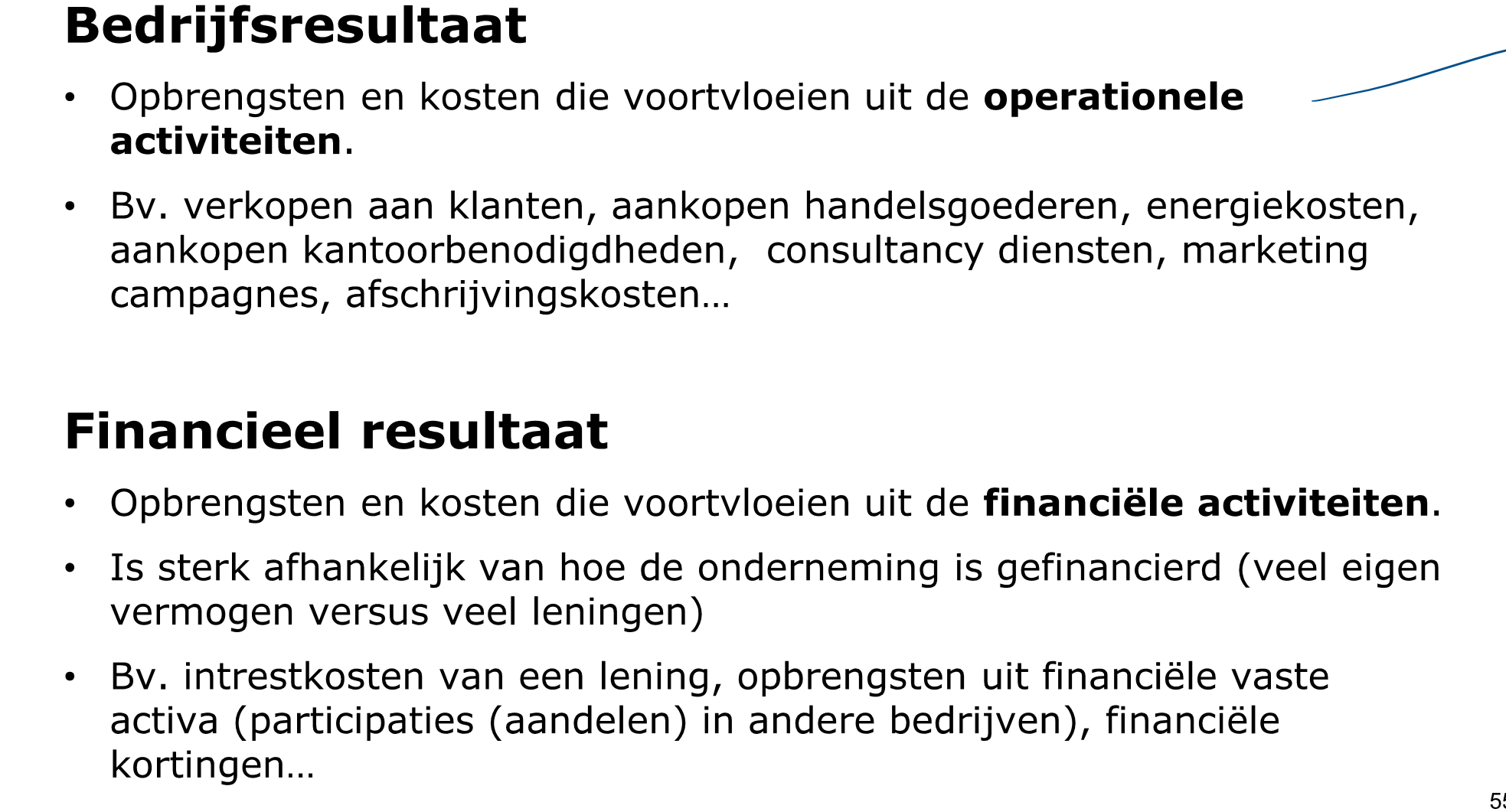

de delen van de resultatenrekening

bedrijfsopbrengsten - bedrijfskosten = bedrijfsresultaat → puur uit core-activity

financiële opbrengsten (aandelen/…) - financiële kosten (interesten op leningen/…) = financieel resultaat

bedrijfsresultaat + financieel resultaat = winst/verlies van het boekjaar voor belastingen

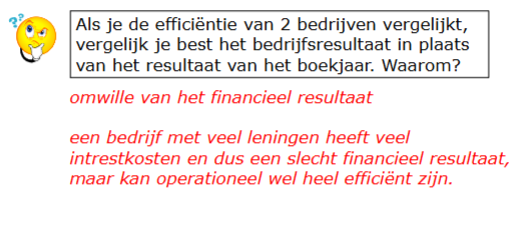

2 bedrijven vergelijken

boekingsregels resultatenrekening

OVERZICHT BOEKINGSREGELS