M1 L5 Risk management, Controllers, Concluding summary

1/15

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

16 Terms

Controllers – grunduppdrag

Controllers ska:

Stötta chefer i design och användning av MCS

Ha finansiell expertis

Administrera informationsflöden

Arbetsuppgifter:

Budgetar

Prestationsmätning

Finansiell analys

Beslutsstöd

Risk management - spåra var grunddata kommer ifrån och utifrån vad beslut togs ifrån

Systemutveckling

Viktigt:

Både systematiskt arbete (rutiner) och ad hoc-analyser

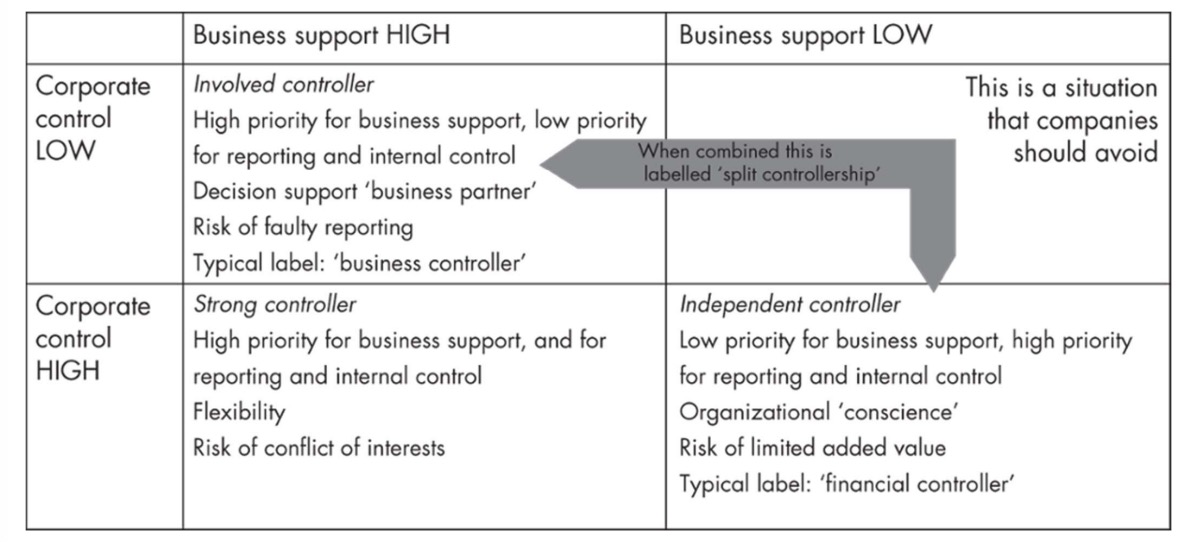

Controllers dubbla roller (dual roles)

Problem:

”Polis och bästa vän samtidigt”

Kontrollroll (police)

Säkerställa regler

Övervakning

Rapportering

Skydda mot risker

Stödroll (business partner)

Rådgivning

Beslutsstöd

Hjälpa chefer att lyckas

Strategiskt stöd

Spänning:

För hård kontroll → låg tillit

För mjuk roll → svag styrning

Balansen påverkas av:

Centralisering vs decentralisering

Risknivå

Behov av enhetliga system MCS

Dual roles

IT utveckling stor påverkan

centralisering gjord möjligt

mer avancerad analys på lokal nivå

implementering av nya metoder

a

Tight control and ”economy-of-scale” in controlling supported by centrally organized controllers

rapportera till en chef men samtidigt vara ute i verksamheten

IT, förändring och controllers

MCS är stor marknad

dyrt och svårt att utveckla eget system. Köps istället in

risk är att systemet inte passar den egna verksamheten

affärsprocesser måste ritas om för att stämma överens med det inköpta ekonomisystemet

ställ frågor kring nya system som ska in!

IT har gjort:

Centralisering möjlig

Mer avancerad analys lokalt möjlig

Controllers blir:

Mindre bokföring

Mer analys och tolkning

”Guardian” mot onödiga investeringar

Säkerställa att:

nya system används

gamla tas bort

Viktig kompetens:

någon måste kunna förstå vad siffrorna faktiskt betyder (inte bara producera dem)

Risk management

Definition

Kontinuerlig uppmärksamhet på händelser som kan hota mål och strategi.

Risk Management Systems:

Identifiera risker

Minska negativa effekter

Idag:

En central del av ”being in control”

Måste integreras med övriga MCS

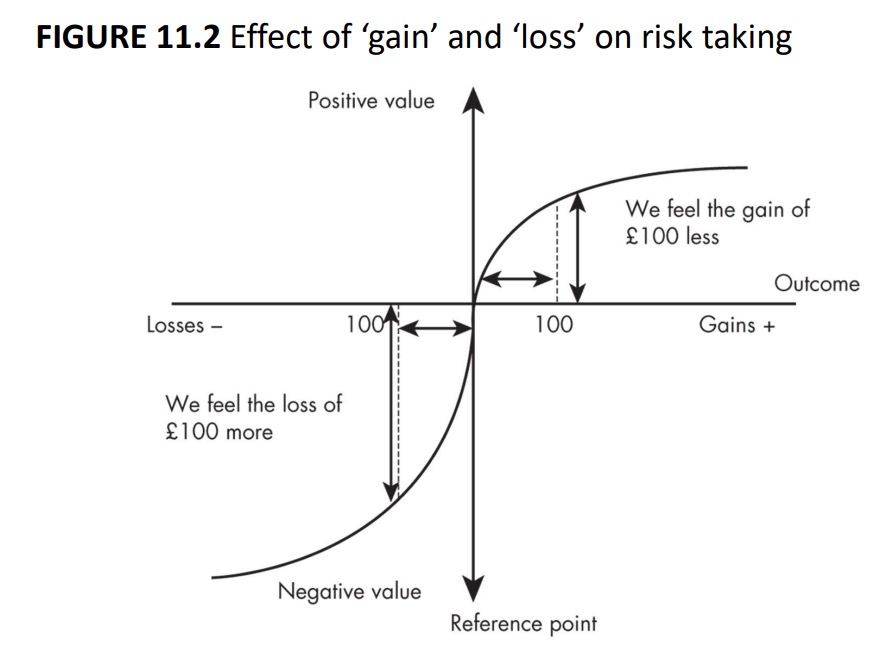

Beteende och risk (ekonomi)

Ekonomiskt perspektiv

Riskbeteende påverkas av:

Vinster

Förluster

Vanligt:

Mer riskbenägen vid förluster

Mer riskavert vid vinster

(Prospect theory-logik)

Beteende och risk (psykologi)

Psykologiska bias hos chefer

Vanliga fel:

Fokuserar på tillgänglig info (availability bias)

Minns igenkännbara händelser

Söker bekräftelse (confirmation bias)

Påverkas av humör

Förfiltrerar information

Konsekvens:

→ Beslut är inte rationella

→ MCS behövs för att:

strukturera beslut

minska bias

Risk management-processen (modell)

1. Risk appetite

Hur mycket risk accepterar vi?

2. Ansvarsfördelning

Vem gör vad?

Risk officers etc.

Risk för byråkrati

risk för att organisationen frånskiljer sig från riskarbete

3. Riskanalys

Typer:

Strategiska

Operativa

Finansiella

Legal/compliance

Marknad

Politisk

Teknologisk

Social/medial

4. Kommunikation & rapportering

Vad gör vi om risken inträffar?

”MCS model of human behaviour” 3 principer

MCS ska motivera

Ta hänsyn till förmågor & begränsningar

Stöd en sund kultur & etik

Princip 1 – MCS ska motivera

Tydliga mål (goal-setting)

Belöningar (men med fallgropar)

Princip 2 – Ta hänsyn till förmågor & begränsningar

Uppmuntra lärande

Feedback som coaching - framåtriktad utvärdering

Respektera tyst kunskap (tacit knowledge) - formella styrsystem kan aldrig omfatta allt

Minska informationsöverbelastning - göra uppgifter begripliga och hanterbara. Reducera ner komplexitet

Princip 3 – Stöd en sund kultur & etik

Kultur påverkar effektivitet

MCS påverkar kultur (performativity)

försöka påverka kultur genom input controll

Hållbarhet viktigt

Undvik system som skapar oetiskt beteende

Balansering av Output control

Viktig logik:

Throughput control

Regler

Sätter gränser

Hindrar farliga beslut

Output control

Frihet att välja hur mål nås

Resultatfokus

styr agendan - vad man pratar om inom ftg

Input control

Kultur, värderingar, kompetens

Fyller luckor där output control inte räcker

Nyckelidé:

Input + Output i harmoni = enabling control

Beyond Budgeting (BB)

Bakgrund

Reaktion mot:

Tidskrävande budgetar

Felaktiga incitament

Rigida planer

Grundidéer

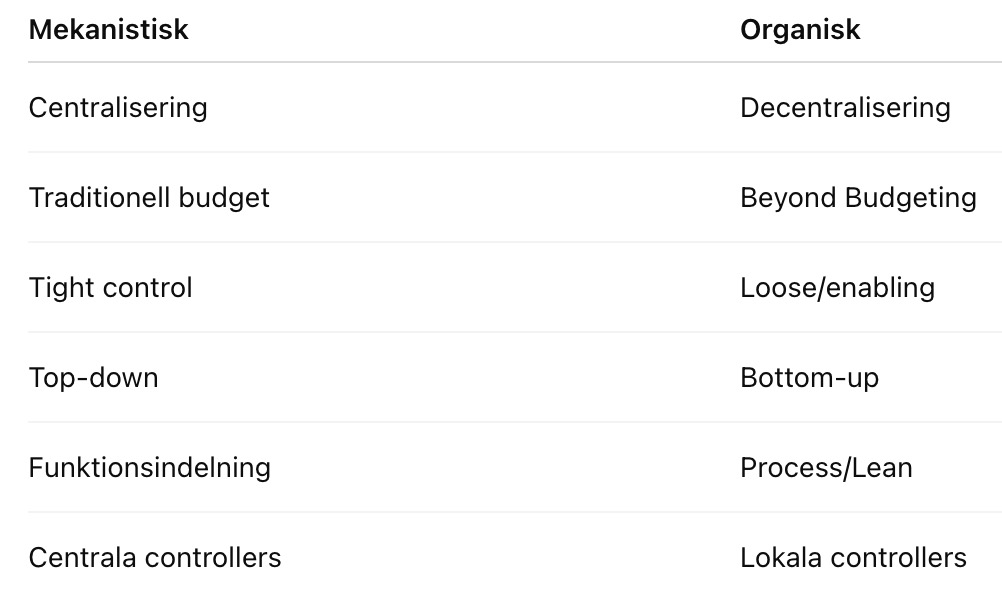

Decentralisering

Empowerment

Benchmarking

Prognoser istället för fasta budgetar

Anpassning av MCS till lokala behov som behövs inom organisationen

Budskap:

”Budgeting is a bad thing”. One size does not fit all

Use of multiple plans

Flera parallella planer (budget, forecast, target)

Fördel:

bättre koordination & ansvar

Nackdel:

kostsamt

förvirrande

→ cost vs value trade-off

Mekanistisk vs organisk