CC - 4. Costeo por órdenes de trabajo

1/22

Earn XP

Description and Tags

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

23 Terms

base de asignación o de aplicación del costo

(número de horas-máquina) es una forma sistemática de vincular un costo indirecto o grupo de costos indirectos (costos operativos de todas las máquinas cortadoras de metal) con objetos de costos (diferentes productos).

costeo estimado

es un sistema de costeo que 1. atribuye los costos directos a un objeto de costeo, usando las tasas reales de costos directos multiplicadas por las cantidades reales de los insumos de costos directos; y 2. asigna los costos indirectos con base en las tasas presupuestadas de costos indirectos multiplicadas por las cantidades reales de la base de aplicación de los costos.

costeo real

Sistema de costeo que atribuye los costos directos a un objeto de costeo, mediante el uso de las tasas reales de costos directos multiplicadas por las cantidades reales de los insumos de costos directos; asigna los costos indirectos con base en las tasas reales de costos indirectos multiplicadas por las cantidades reales de las bases de asignación de costos

costo indirecto de manufactura aplicado o asignado

monto de los costos indirectos de manufactura asignados a órdenes de trabajo individuales, con base en la tasa presupuestada multiplicada por la cantidad real usada en la base de asignación.

costos indirectos sobreaplicados o sobreabsorbidos

ocurren cuando la cantidad asignada de los costos indirectos en un periodo contable es mayor que la cantidad real (en que se incurre).

costos indirectos subabsorbidos o subaplicados

ocurren cuando la cantidad asignada de costos indirectos en un periodo contable es inferior a la cantidad real (en que se incurre).

documento fuente

registro original (como una tarjeta de tiempo de mano de obra donde se registran las horas laborales de un empleado), que apoya los asientos de diario en un sistema contable.

enfoque de la tasa de aplicación ajustada

Reformula todos los asientos de costos indirectos en el mayor general y en los mayores auxiliares, usando las tasas de costos reales en vez de las tasas de costos presupuestadas.

grupo común de costos

Se trata de una asociación de partidas individuales de costos indirectos.

hoja de costos de las órdenes de trabajo o registro de costos de los trabajos

registra y acumula todos los costos asignados a un trabajo específico, y empieza cuando inicia el trabajo.

hoja de tiempo de mano de obra

Documento fuente de la mano de obra directa, contiene información acerca del tiempo de mano de obra utilizada para un trabajo específico en un departamento determinado.

prorrateo

distribuye los costos indirectos subaplicados o sobreaplicados entre el inventario final de productos en proceso, el inventario de productos terminados y el costo de ventas. No se incluye el inventario de materiales.

registro de requisición de materiales

Orden de materiales directos, contiene información acerca del costo de los materiales directos que se utilizan en una orden de trabajo específica y en un departamento determinado.

sistema de costeo por órdenes de trabajo

En este sistema, el objeto de costeo es una unidad o varias unidades de un producto o servicio diferenciado, el cual se denomina orden de trabajo.

sistema de costeo por procesos

En este sistema, el objeto de costeo consiste en grandes cantidades de unidades idénticas o similares de un bien o servicio.

tasa presupuestada del costo indirecto

Tasa presupuestada de costos indirectos igual a costos anuales indirectos presupuestados entre la base presupuestada de la cantidad anual para la aplicación del costo. El uso de las tasas presupuestadas de costos indirectos da como resultado el costeo estimado.

tasa real del costo indirecto

Costos totales indirectos reales en el grupo divididos entre la cantidad total real de la base de aplicación del costo para ese grupo de costos.

objeto de costos

Es cualquier bien para el cual se desea una medición de los costos

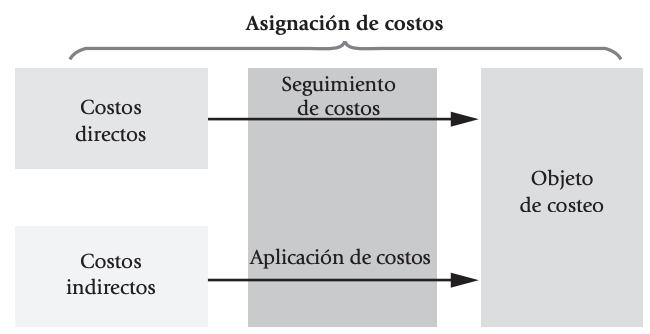

seguimiento de costos

asignación de costos directos

asignación de costos

aplicación de costos indirectos

grupos de costos comunes

Se trata de una asociación de partidas individuales de costos indirectos.

proceso de tomas de decisiones

identificar el problema y las incertidumbres

obtener información

hacer predicciones acerca del futuro

tomar decisiones mediante la elección entre alternativas

implementar la decisión, evaluar el desempeño y aprender

tasa prespuestada de costos indirectos

costos anuales indirectos presupuestados / base presupuestada de la cantidad anual para la aplicación del costo