FiF - 3. De resultatenrekening

1/31

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

32 Terms

Resultatenrekening

Film van het intern eigen vermogen

Intern eigen vermogen kan veranderen:

Stijging: winst blijft in het bedrijf

Daling:

bedrijf maakt verlies

bedrijf maakt winst, maar de uitgekeerde dividend is hoger dan de winst

→ mogelijk als er nog winsten uit verleden in bedrijf zaten

Laat zien of er in de voorbije periode winst of verlies gemaakt is

+ geeft details over hoe die winst tot stand kwam

Winst

Positief resultaat

Verlies = negatief resultaat

Resultaat (winst/verlies):

Opbrengsten - kosten

Winst is toegevoegde waarde

= indicator die aangeeft welke toegevoegde waarde een bedrijf maakte in een bepaalde periode (1 jaar)

winst = verkoop - corresponderende kosten

Hoe winst berekenen?

2 vragen:

Wat waren de verkopen/opbrengsten dit jaar?

Welke kosten waren nodig om die verkopen te kunnen realiseren

Resultatenrekening → elk getal geeft antwoord op een van de vragen

Boekjaar

Een volledig jaar waarin alle gebeurtenissen worden opgenomen

Dividenden

Vergoeding voor aandeelhouders, beslist in de jaarlijkse algemene vergadering

Indeling van de resultatenrekening

resultaat van de onderneming (winst/verlies) verklaart wijziging van intern vermogen

zien hoe resultaat van bepaalde periode (jaar/kwartaal/maand) is opgebouwd

→ resultaat = opgebouwd in 4 blokken

4 blokken van Resultaat

Resultaat = opbrengst - kosten

bedrijfsresultaat = bedrijfsopbrengsten - bedrijfskosten

EBIT (completer)

EBITDA (objectiever)

financieel resultaat = financiële opbrengsten - financiële kosten

uitzonderlijk resultaat = uitzonderlijke opbrengsten - uitzonderlijke kosten

belastingen

Bedrijfsresultaat

Belangrijkste blok van resultatenrekening

→ geeft belangrijk deel van de activiteit weer, maar niet helemaal

→ Voor berekenen van winst moeten ook het financieel en uitzonderlijk resultaat meegeteld worden

Bedrijfswinst = positief bedrijfsresultaat

Bedrijfsverlies = negatief bedrijfsresultaat

Br: Bedrijfsopbrengsten

Voornaamste bedrijfsopbrengsten = verkoop/omzet

→ Financiële begrip van verkoop = financieel gezien heeft een bedrijf verkocht vanaf het moment dat de vordering onstaat

Soms wordt vordering onmiddelijk omgezet in geld

Maar veel bedrijven geven betalingsuitstel aan klanten

→ sturen factuur en worden pas later betaaldVoor veel bedrijven = verkoop = facturen sturen

Facturen

Verkopen → facturen sturen

Aankopen → facturen ontvangen

Hoe beter je je betalingen opvolgt en hoe sneller je facturen maakt, hoe sneller je kan groeien

Br: Bedrijfskosten

Kosten gemaakt voor de eigenlijke bedrijfsactiviteit

Goederen en diensten

handelsgoederen, grond- en hulpstoffen

(“dingen” nodig voor kern van activiteit)

Lonen = salarissen en alle kosten die hiermee gepaard gaan

bezoldigingen, sociale lasten en pensioenen

(lonen → investering geen kost)

Diensten (voor derden) en diverse goederen

(“dingen” buiten kern van activiteit)

Afschrijvingen op vaste activa = toepassing van een belangrijk principe → de eenheid van boekjaar

(kosten maar geen uitgaven - winst daalt maar geen impact op cash)

Voorzieningen

Br: Verband tussen afschrijven en eenheid van boekjaar

Resultatenrekening geeft info over hoe het bedrijf voorbije jaar winst of verlies maakte

Winst hebben:

kosten worden gemaakt

men hoopt dat die kosten opbrengsten gaan voortbrengen

Kosten → nodig om activiteiten draaiende te houden

Bestaat niet alleen uit goederen, diensten en lonen

Ook vaste activa zijn nodig om winst te maken

Nemen enkel het gebruikte stukje vaste actief mee in de resultatenrekening

= afschrijvingenAfschrijvingen => subjectieve factor van reulstatenrekening

Bv: hoelang gaat machine mee?

Als afschrijvingen subjectief zijn, dan is winst ook subjectief

Waardevermindering

→ te maken met waardedaling van actief

Waardevermindering:

vlottend actief dat waarde verliest, meestal onverwacht

Afschrijving:

vast actief die in waarde daalt

→ Meestal relatief klein bedrag

Br: Voorzieningen

Synoniem: provisies

Betekenis voor financiële leek: → je legt wat geld opzij voor later

Betekenis voor boekhouder: → door een voorziening te boeken, daalt de winst

Br: Boekwaarde zegt weinig over waarde

Boekwaarde v/e actief = beginwaarde, verminderd met de afschrijvingen

→ begrip dat in boekhoudkundig concept enkele belangrijke nadelen kent

Boekwaarde van een actief zegt niets over de marktwaarde

Boekwaarde van een actief zegt niets over de gebruikswaarde

Bij overname van bedrijf → kijken naar balans

Alle activa staan namelijk geboekt tegen hun boekwaarde

Niet alleen voor vaste activa, vlottende activa (zoals voorraad en vorderingen) moeten kritisch bekeken worden

Br: Provisies in grote bedrijven betekenen meestal iets anders

Financiële afdeling doet maandelijks een afsluiting of closing

→ winst word maandelijks berekend

Dit heeft veel gevolgen:

Facturen die je over 1 jaar betaalt

→ verdelen over 12 maandenProvisies boekt men niet enkel voor kosten

→ kan ook om verkoop gaan

Financieel resultaat

Vermeldt de opbrengsten en de kosten v/h financieel beheer v/d onderneming

Voornaamste kosten = interesten die betaald worden op schulden

Voor veel bedrijven negatief → niet erg

→ kloppend hart van bedrijf zit in het bedrijfsresultaat

→ moet sterk genoeg zijn om financiële lasten te dekken

Financieel resultaat:

→ niet enkel zaak van financiële afdeling

Actief van iedereen in het bedrijf kunnen gevolgen op financieel resultaat hebben

Uitzonderlijk resultaat

Het resultaat dat voorkomt uit activiteiten die buiten de normale bedrijfsactiviteiten staan

maakt deel uit v/h bedrijfsresultaat → terugvinden bij de niet-recurrente opbrengsten en kosten

Belastingen

Bedrijf dat winst maakt moet belastingen betalen

→ Vennootschapsbelastingen zijn niet de enige

In loonkosten zitten grote geldsommen → bestemd voor de sociale zekerheid

→ gaat naar overheid

Hoe hoog/laag belastingen zijn verschilt van land tot land

Dividend

Meestal apart rapport dat vermeldt hoe de aandeelhouders beslissen over de winst

Als er winst is, kan aandeelhouder dividend krijgen

→ kunnen ook vergoedingen aan bestuurders (tantièmes) worden toegekend en soms krijgt het personeel een aandeel in de winstWordt op de jaarlijkse Algemene Vergadering beslist

Wordt de winst niet uitgekeerd → vergroot het intern eigen vermogen

De toelichting: vaak onterecht vergeten

Toelichting bevat een schat aan informatie

in terug te vinden hoe vaste activa zijn geëvolueerd:

Welke bedragen werden geïnvesteerd?

Hoeveel werd afgeschreven?

Welke vaste activa werden verkocht of buiten gebruik gesteld?

Ratio’s in de resultatenrekening

Rentabiliteit

Netto winstmarge

Brutomarge

EBITDA

EBITDA-marge

EBIT

EBIT-marge

Rentabiliteit

Enkele eenvoudige berekeningen die een goed beeld kunnen geven gezondheid v/d verkoop

→ geeft de verhouding weer van de gemaakte winst, ten opzichte van het geïnvesteerde vermogen.

Deze ratio’s of KPI’s (key performance indicators) worden vaak ROS-ratio’s genoemd

ROS = return on sales

Netto winstmarge

Beginnen met:

winst na belasting / verkoop

→ makkelijk om grote en kleine bedrijven met elkaar vergelijken

Marge berekening komt altijd op zelfde principe neer:

→ je neemt een tussentotaal in de resultatenrekening en deelt dit door de verkoop

Brutomarge

Vaak eerste tussentotaal dat wordt berekent:

brutomarge = verkoop − goederen − diensten

Zegt hoeveel ven de verkoop overblijft na de kosten van goederen en diensten

Daarna doe je volgende formule:

brutomarge / verkoop

Na deze formule gedaan te hebben kom je op een percentage

→ Dit percentage geeft weer hoeveel € er overblijft na kosten van goederen en diensten (na elke 100€ die verkocht werd)

Het geld dat overblijft moet voldoende zijn om alle andere kosten te dekken

personeel, afschrijvingen, waardeverminderingen, interesten en belastingen

EBITDA

Erg populaire indicator

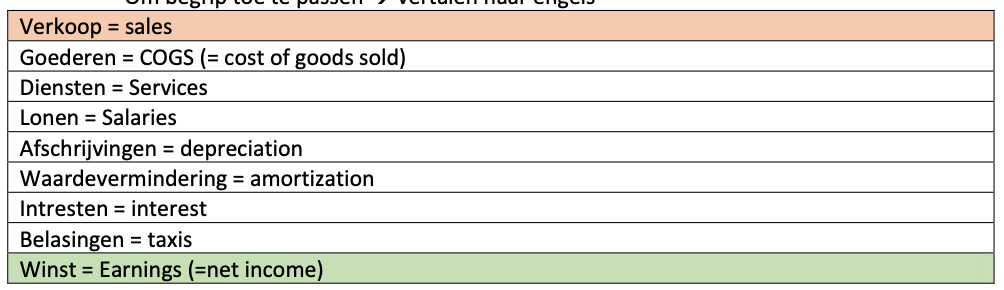

Om begrip toe te passen → vertalen naar engels

Earnings Before Interest, Taxes, Depreciation and Amortization

→ Winst VOOR interesten, belastingen, afschrijvingen en waardeverminderingen

EBITDA = verkoop - goederen - diensten - lonen

→ hoeveel winst er over is van de verkoop na de kosten van goederen, diensten en personeelslonen

Moet voldoende zijn om de andere kosten te dekken

→ afschrijven, waardeverminderingen, interesten en belastingen

EBITDA-marge

EBITDA-marge = EBITDA / verkoop

Lijdt tot een percentage:

→ Dit percentage geeft weer hoeveel € er overblijft na kosten van goederen, diensten en personeel (na elke 100€ die verkocht werd)

EBIT

Earnings Before Interest and Taxes

→ Winst VOOR interesten en belastingen

EBIT = verkoop - goederen - diensten - lonen - afschrijvingen - waardeverminderingen

→ hoeveel winst er over is van de verkoop na de kosten van goederen, diensten, personeelslonen, afschrijvingen en waardeverminderingen

Moet voldoende zijn om de andere kosten te dekken

→ interesten en belastingen

EBIT-marge

EBIT-marge = EBIT / verkoop

Lijdt tot een percentage:

→ Dit percentage geeft weer hoeveel € er overblijft na kosten van goederen, diensten, personeel, afschrijvingen en waardeverminderingen (na elke 100€ die verkocht werd)

Resultatenrekening als filter

De waarde van marge berekening wordt heel duidelijk als je ze visueel voorstelt

→ bekijken en analyseren van elk deel geeft heel nuttige managementinformatie

Analyse mag nooit het doel op zich zijn:

→ een middel dat moet leiden tot acties

Waarom zijn EBIT en EBITDA zo populair?

Vaak gebruikt als interne KPI’s in bedrijven

→ Alle medewerkers kunnen het beïnvloeden

Afschrijvingen vormen het belangrijkste verschil tussen EBIt en EBITDA

Maakt duidelijk wat het voor- en nadeel van deze indicatoren is

Omdat afschrijvingen niet in EBITDA zitten, is deze KPI objectiever dan EBIT (waar wel afschrijvingen in zitten)

Hoe populair ze ook zijn →je moet altijd de resultatenrekening lezen, als je een goed beeld wilt krijgen v/d capaciteit van een bedrijf om winst te maken