Swap y engrapados

1/19

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

20 Terms

¿Qué son los contratos de Swap?

Son contratos, en que las partes acuerdan intercambiar, en fechas futuras o durante un periodo determinado, flujos de dinero, calculados con base en el valor de tasas de interés o divisas.

¿Cuáles son las condiciones generales de un contrato de SWAP?

Tamaño del contrato

Periodo del contrato

Clave de pizarra

Fluctuación mínima

Negociación y vencimiento

¿Cuáles son las condiciones generales de un contrato de Swap para la TIIE?

Tamaño del contrato: $100,000

Periodo del contrato: Numero de cupones por 28 días

Fluctuación mínima: ¼ de punto base

Negociación y vencimiento: Mensual

Clave de pizarra: # cupones x1 (130 ×1)

¿Qué son los engrapados?

El “Engrapado” es una mecánica de negociación reglamentada en MezDer, la cual permite concertar simultáneamente dos o mas series de una misma clase de contrato de Futuro a un mismo precio o tasa.

¿Cuáles son los tipos de engrapados?

Engrapado de divisas

Engrapado de tasas

El siguiente es un ejemplo de un engrapado de divisas:

Este cliente realiza 4 contratos de Futuro sobre DA, al mismo precio pero con distintos vencimientos (serie), de esta forma replica lo que hace un Swap ya que estará recibiendo flujos periódicos en Dólares.

Nota: En este ejemplo se usa la posición larga, pero puede ser corta, en ese caso recibirá flujos en pesos y pueden ser tantos contratos como requiera el cliente.

El siguiente es un ejemplo de un engrapado de tasas:

Este cliente realiza 4 contratos de Futuro sobre la TIIE 28, al mismo precio pero con distintos vencimientos (serie), de esta forma replica lo que hace un swap ya que estará recibiendo intereses variables.

Nota: En este ejemplo se usa la posición larga, pero puede ser corta, en ese caso pagaría los intereses.

¿Qué diferencia tiene un engrapado de divisas con un Futuro de divisas?

Los contratos de Futuro tienen un vencimiento lo que genera solo un flujo de recursos, mientras los engrapados son varios contratos de Futuros de divisas con distintas series lo que genera tantos flujos de recursos como se desee, la razón por la que se llevan a cabo estas negociaciones es para tener los beneficios de las negociaciones en bolsa.

¿Cuáles son las condiciones regulatorias establecidas por Banco de México para liquidar Contratos de Swap en diferentes mercados?

La liquidación podrá efectuarse mediante la entrega del subyacente o el abono de una cantidad de dinero en una cuenta bancaria,, de conformidad con la naturaleza de la operación y con lo que pacten las partes.

Las Casas de Bolsa no deberán liquidar en especie ni en un plazo menor a cuatro días operaciones extrabursátiles sobre acciones, un grupo o canasta de acciones, o títulos referenciados a acciones, que coticen en una bolsa de valores.

Las entidades que celebren por cuenta propia operaciones derivadas sobre oro y plata, maíz, trigo, entre otros; carne, gas, gasolina y petróleo crudo, aluminio, cobre, níquel, platino, plomo y zinc; tendrán prohibido liquidarlas en especie.

La fecha de liquidación de las operaciones derivadas no deberá exceder de cuatro días hábiles contados a partir de la fecha de vencimiento o de ejercicio que corresponda, excepto en aquellos casos en que el Banco de México autorice un plazo distinto.

Como condición regulatoria establecida por Banco de México para liquidar Contratos de Swap en diferentes mercados, se establece que: La liquidación podrá efectuarse mediante la entrega del…

Subyacente o el abono de una cantidad de dinero en una cuenta bancaria,, de conformidad con la naturaleza de la operación y con lo que pacten las partes.

Como condición regulatoria establecida por Banco de México para liquidar Contratos de Swap en diferentes mercados, se establece que: Las Casas de Bolsa no deberán liquidar en especie ni en un plazo menor a cuatro días operaciones extrabursátiles sobre…

Acciones, un grupo o canasta de acciones, o títulos referenciados a acciones, que coticen en una bolsa de valores.

Como condición regulatoria establecida por Banco de México para liquidar Contratos de Swap en diferentes mercados, se establece que: Las entidades que celebren por cuenta propia operaciones derivadas sobre oro y plata, maíz, trigo, entre otros; carne, gas, gasolina y petróleo crudo, aluminio, cobre, níquel, platino, plomo y zinc; tendrán…

Prohibido liquidarlas en especie.

Como condición regulatoria establecida por Banco de México para liquidar Contratos de Swap en diferentes mercados, se establece que: La fecha de liquidación de las operaciones derivadas no deberá exceder de cuatro días hábiles contados a partir de la…

Fecha de vencimiento o de ejercicio que corresponda, excepto en aquellos casos en que el Banco de México autorice un plazo distinto.

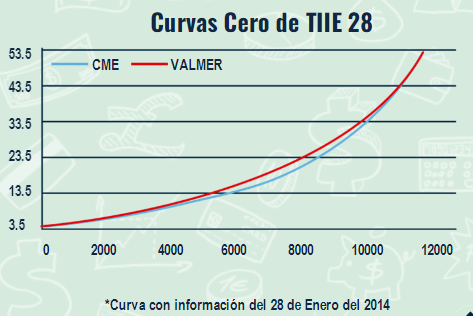

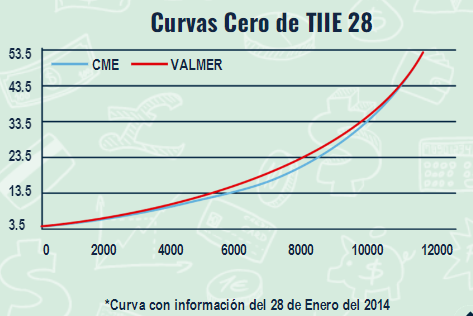

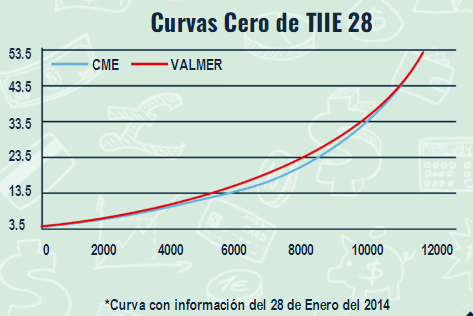

¿Por que se utilizan curvas para valuar swaps tanto en el MexDer como en el OTC?

A partir de la crisis crediticia que se presento en Estados Unidos a mediados del 2007 se ve la necesidad de valuar con dos tipos de curvas los instrumentos de derivados que van a depender directamente. Si estos se encuentran colateralizados o no colateralizados.

¿Cuáles son las curvas que se usan para valuar los swaps tanto en el MexDer como en el OTC?

Metodología VALMER.

Metodología Chicago Mercantil Exchange (CME)

¿En que consiste la “Metodología VALMER” para valuar swaps tanto en el MexDer como en el OTC?

La curva cero de TIIE28 se extrae de las tasas Swaps de TIIE28 concertadas en el mercado secundario, se encuentra la curva cero de TIIE implícita en dichos contratos swaps la cual utilizara para descontar y proyectar los flujos

¿En que consiste la “Metodología Chicago Mercantil Exchange (CME)” para valuar swaps tanto en el MexDer como en el OTC?

Para los instrumentos no colateralizados se propone descontar las tasas Swaps de Libor y para los instrumentos colateralizados se propone descontar con la curva a través de tasas Overnight Index Swaps (OIS)

En los contratos de Swap, ¿Qué es una Nota Estructurada?

Es un producto de inversión que consta de dos elementos; un Bono y un instrumento Derivado.

En esencia, el elemento del bono mitiga el riesgo que representa el Derivado

Dentro de los contratos de Swap, de las partes que constituyen una Nota Estructurada, ¿Qué caracteriza al titulo de deuda?

El bono constituye la mayor parte de la inversión (por lo general 80%). Este elemento del Bono es el que proporciona la protección del capital.

Dentro de los contratos de Swap, de las partes que constituyen una Nota Estructurada, ¿Qué caracteriza al Derivado?

El resto de su dinero es colocado en un instrumento derivado. Este componente es el que le da el potencial de mayores rendimientos.