BWL

1/130

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

131 Terms

Kapitel 1:

das Erkenntnisobjekt der Betriebswirtschaftslehre

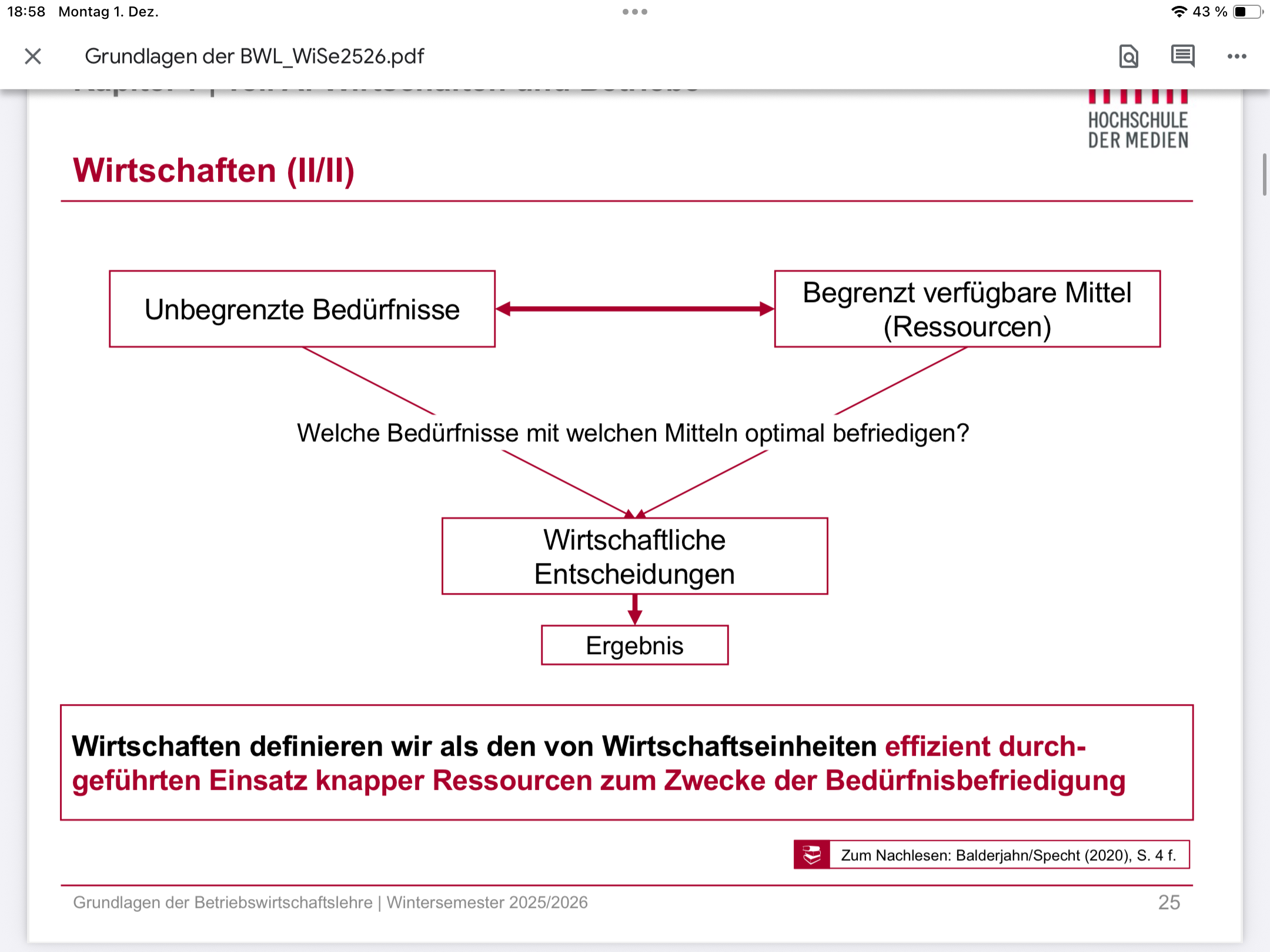

Kapitel 1: Wirtschaften

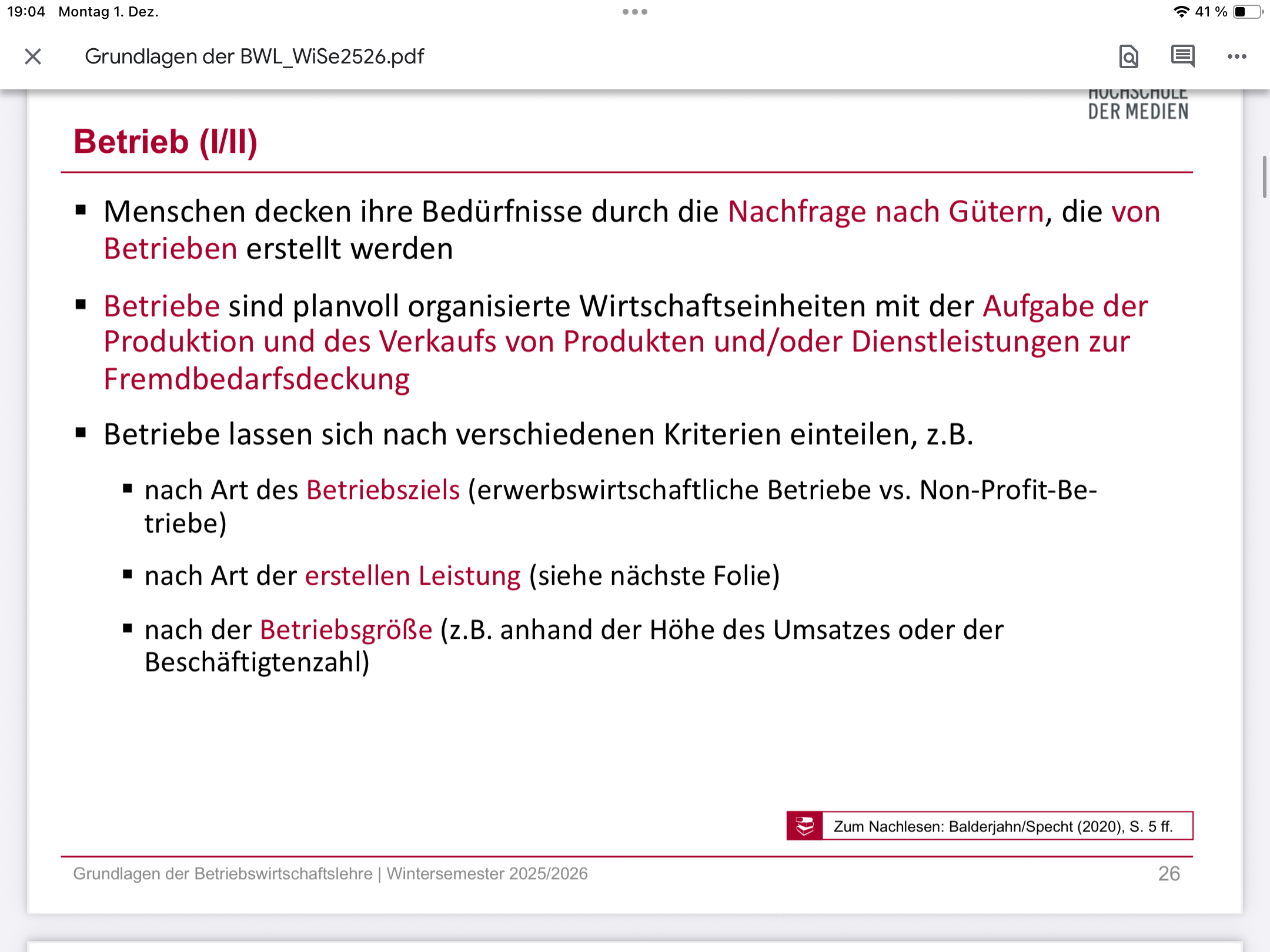

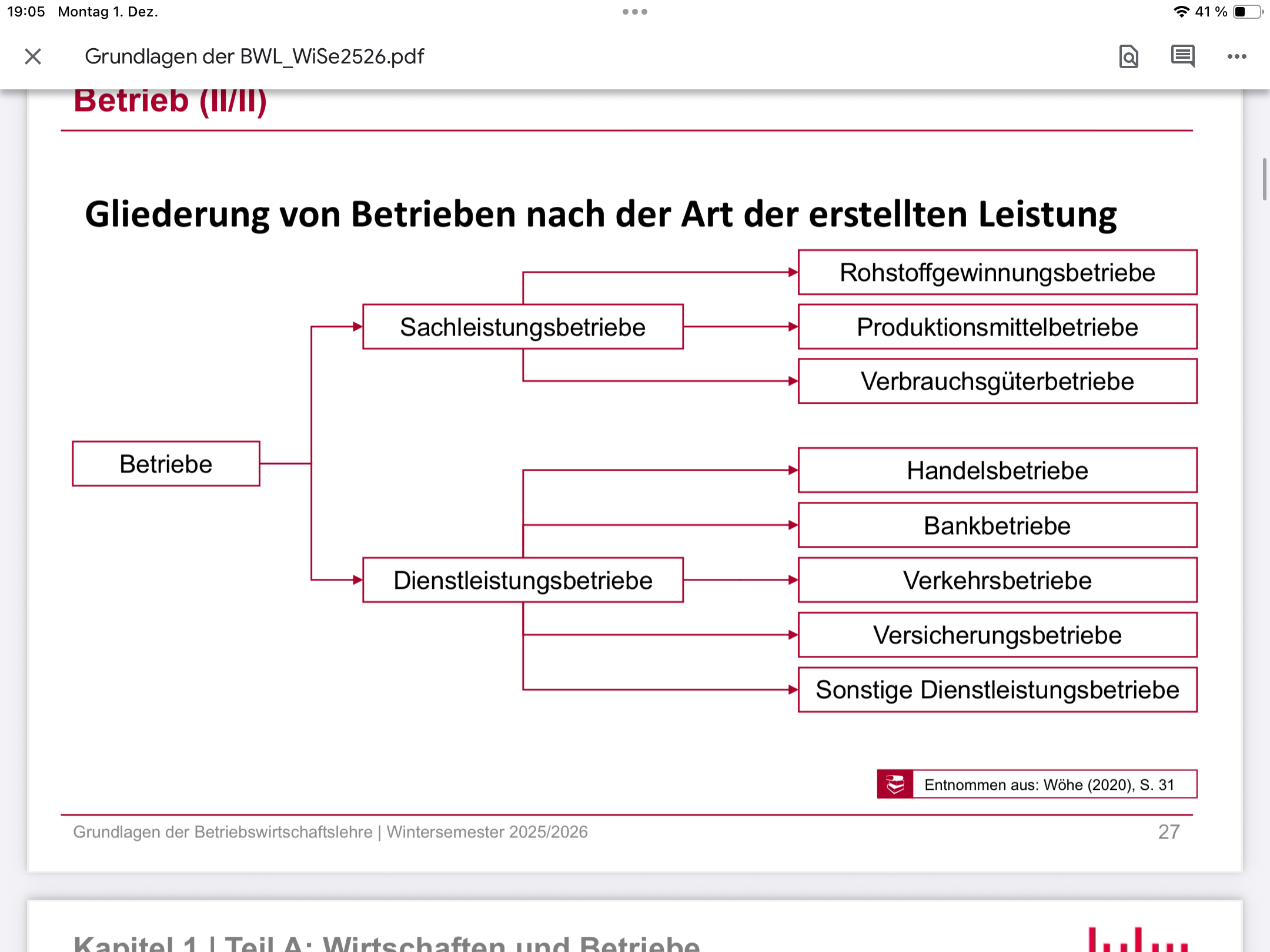

Was ist ein Betrieb

verschiedene Betriebsarten

was ist ein Unternehmen bzw Unterschied Betrieb und Unternehmen

Wirtschaftsggüter

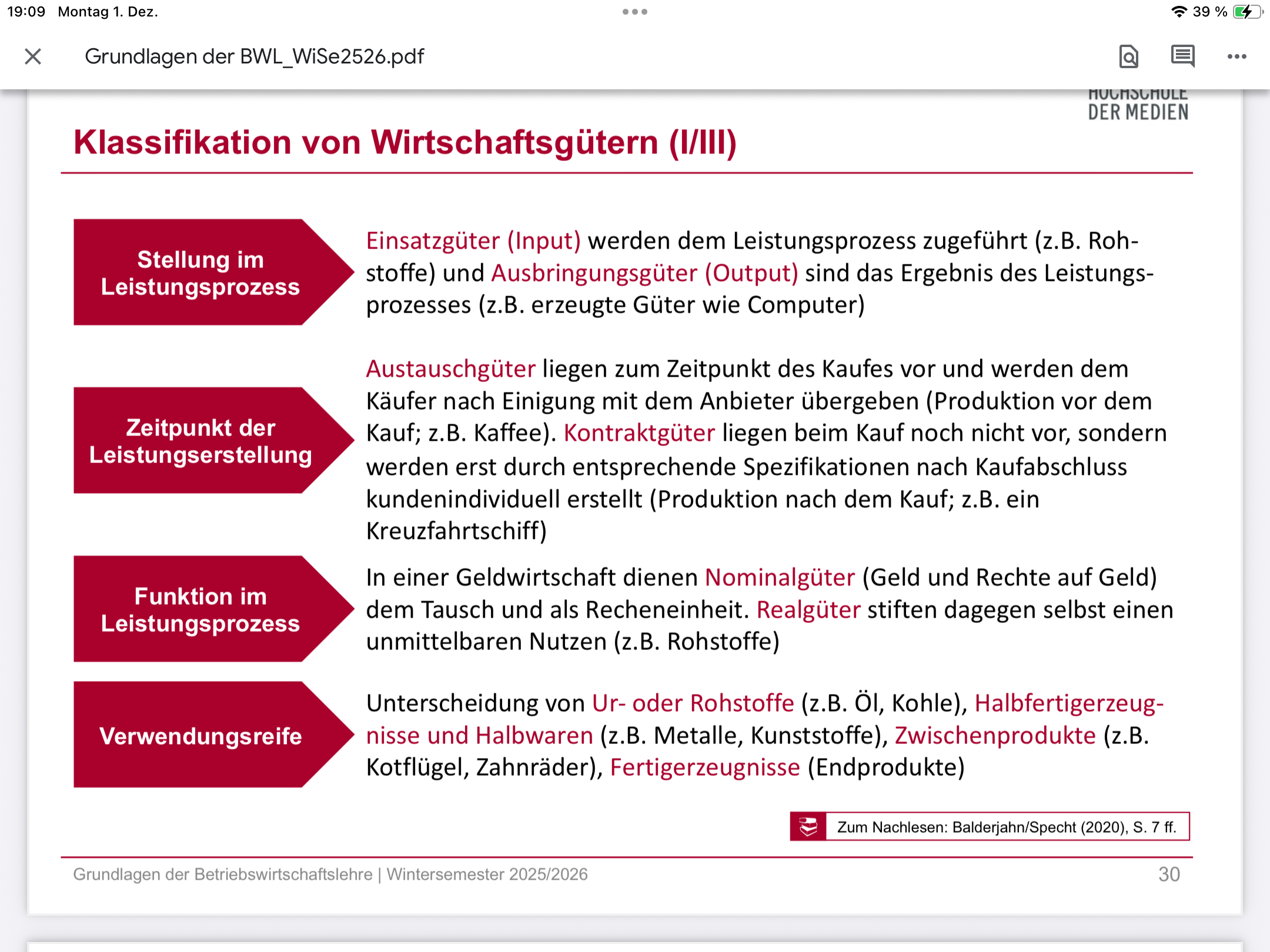

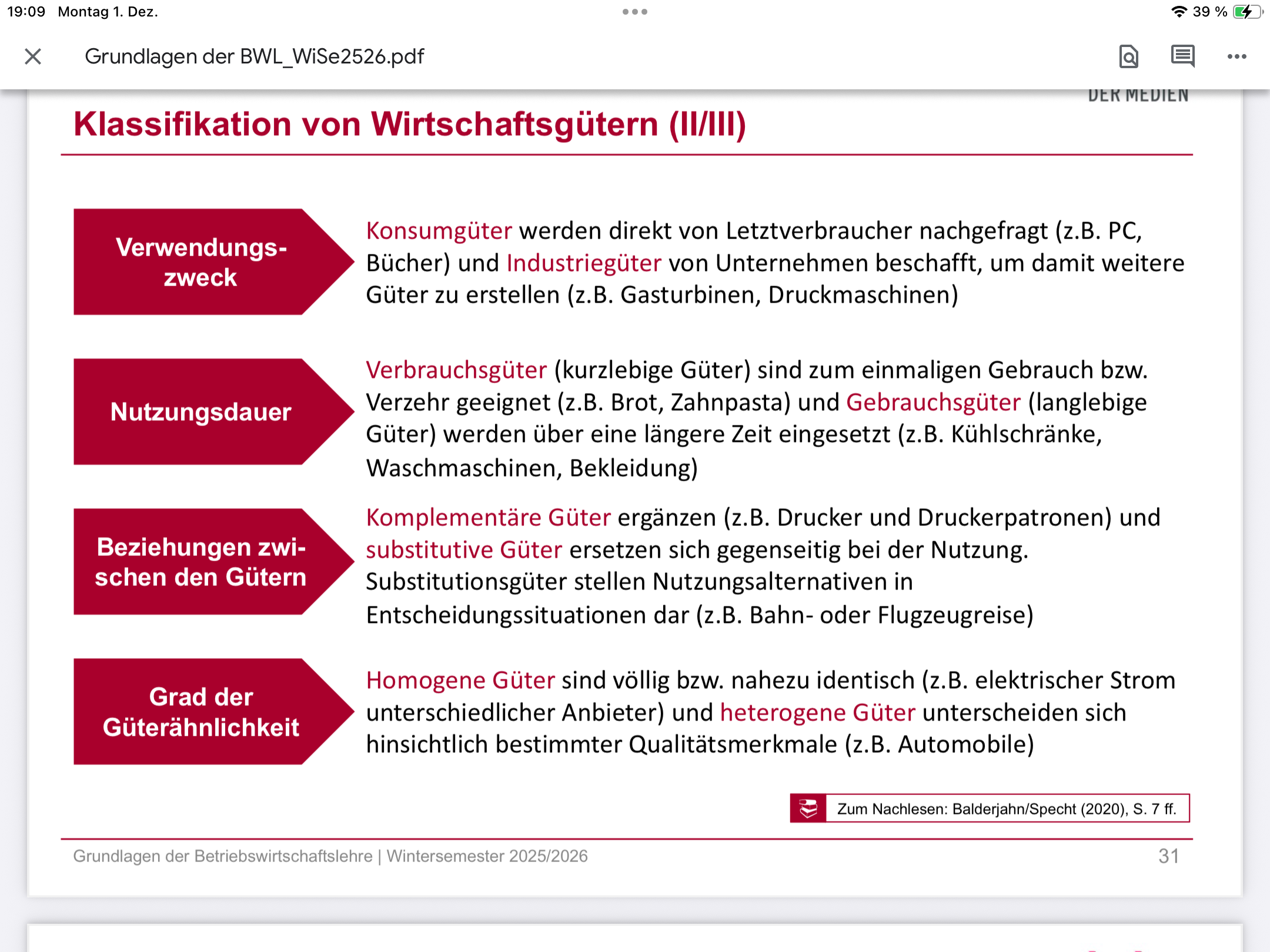

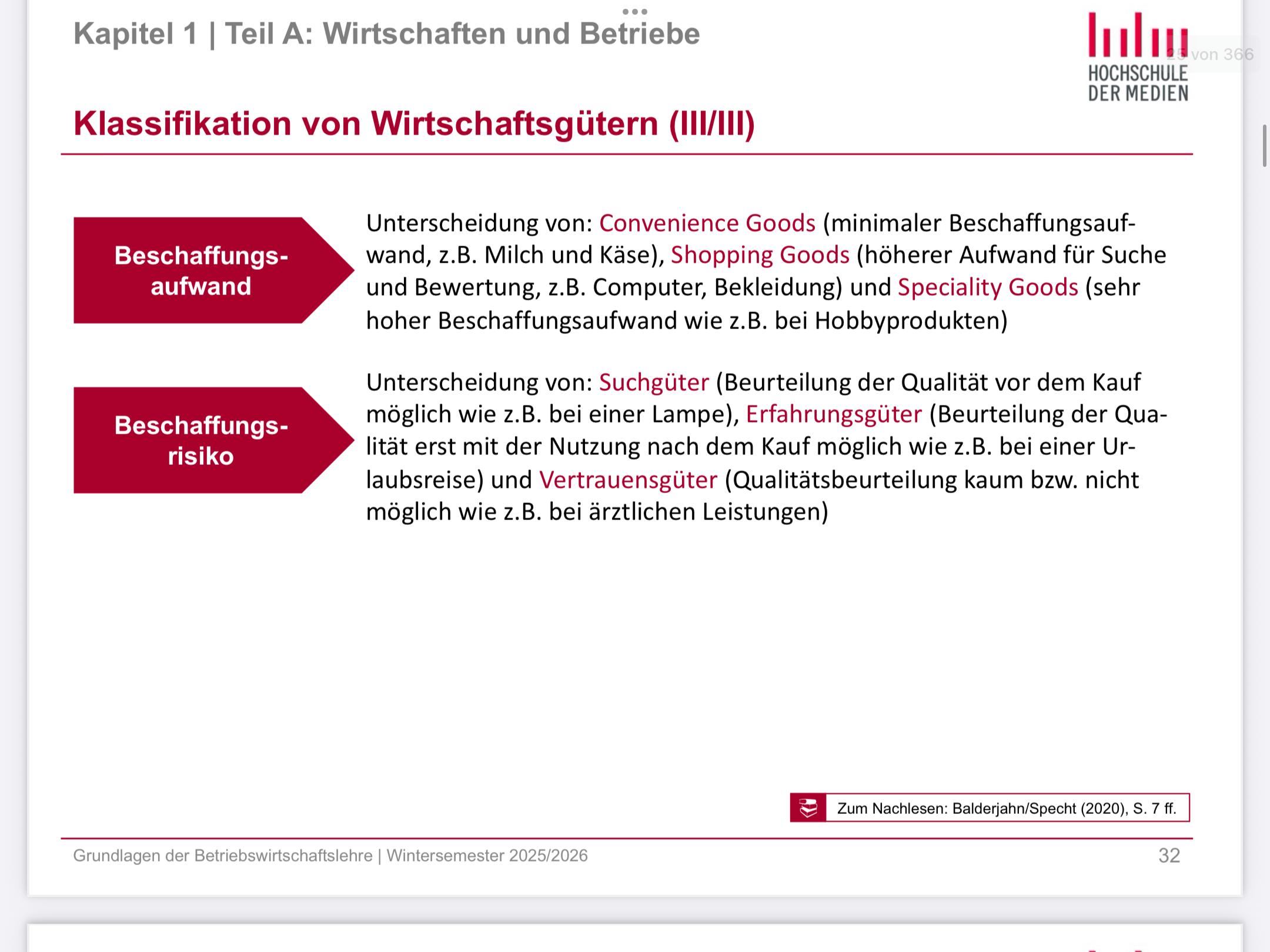

klassifizierung Wirtschaftsgüter anhand verschiedener Dimensionen

klassifizierung Wirtschaftsgüter anhand verschiedener Dimensionen

klassifizierung Wirtschaftsgüter anhand verschiedener Dimensionen

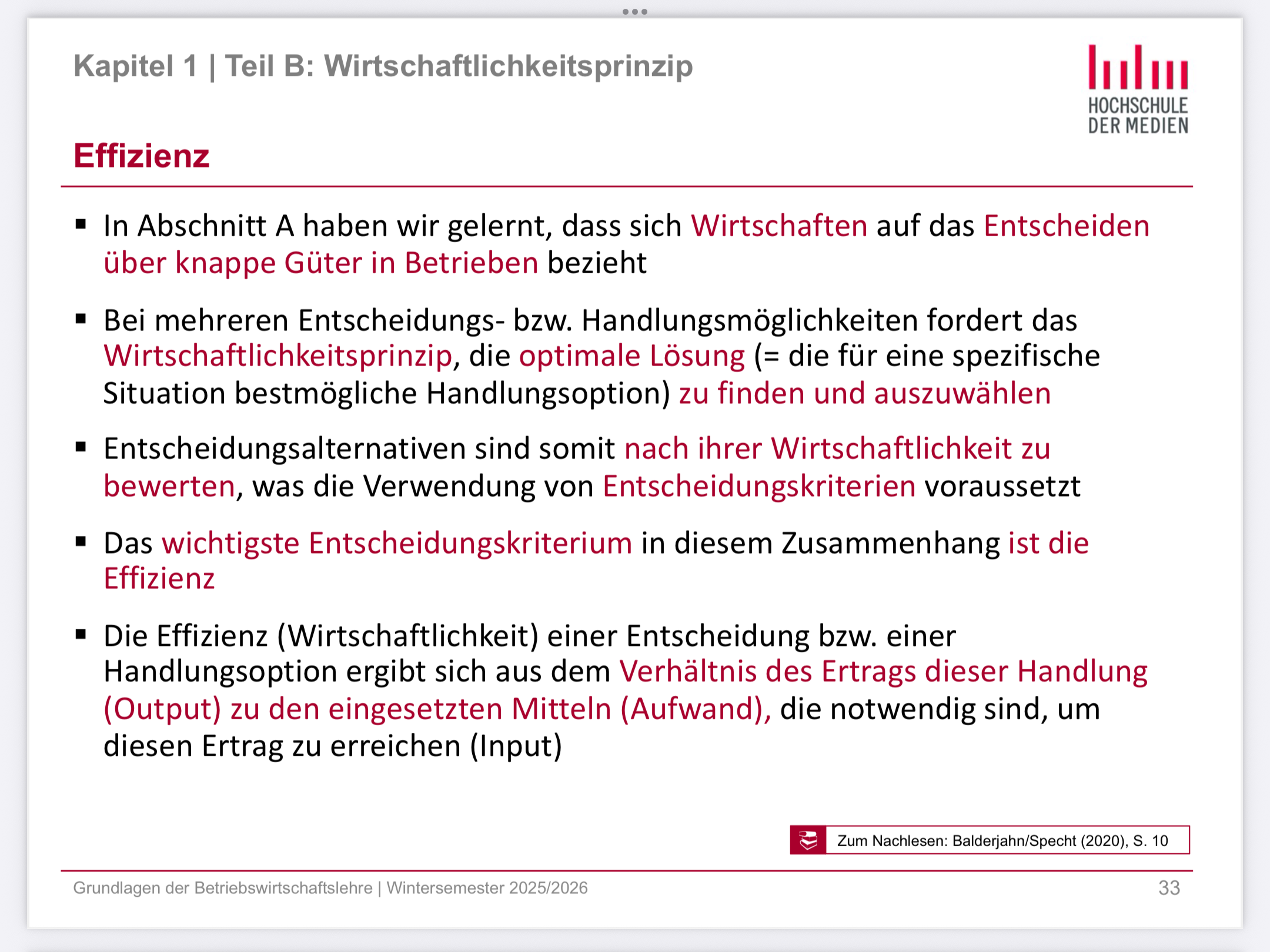

Effizienz

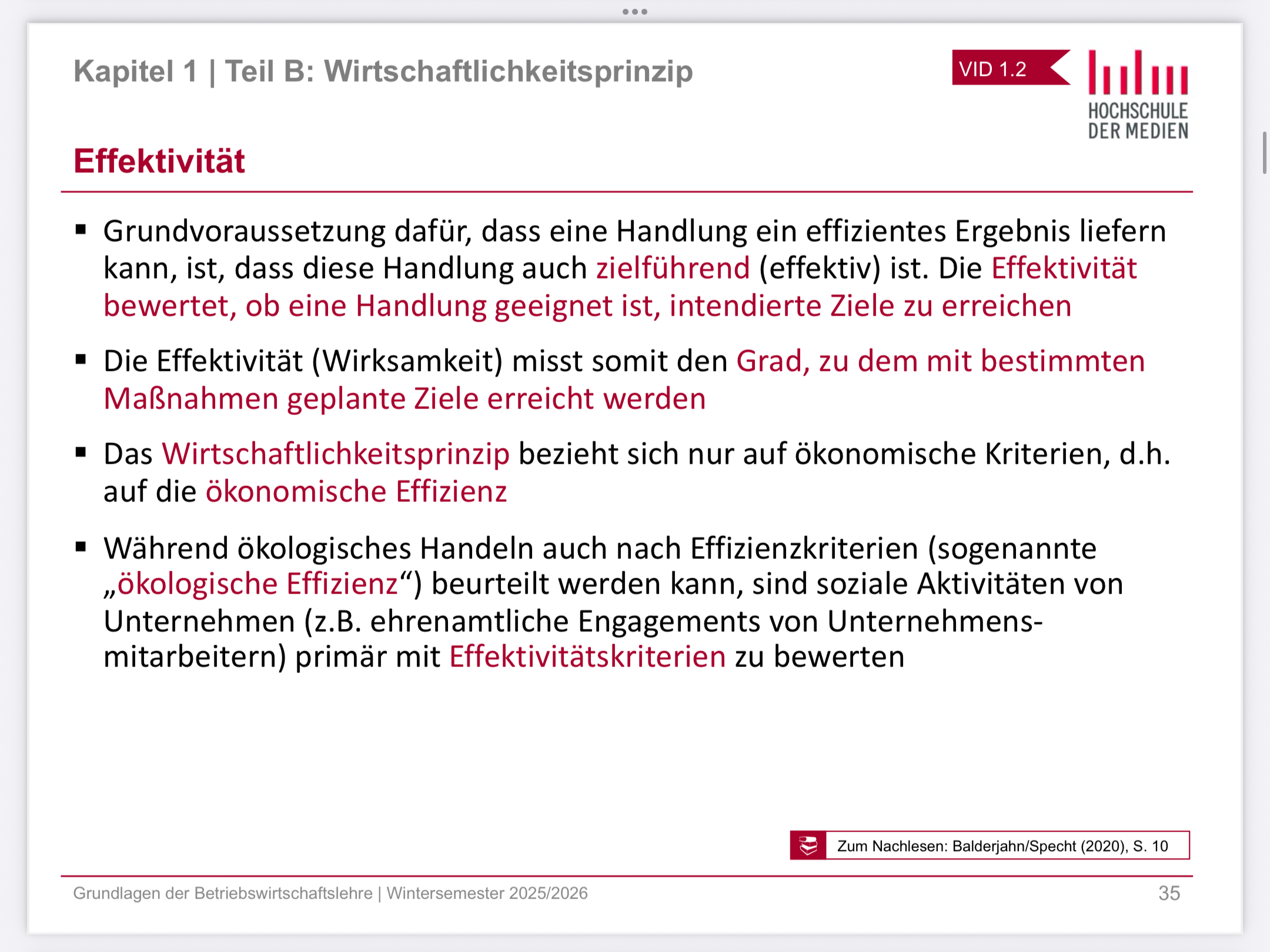

Effektivität

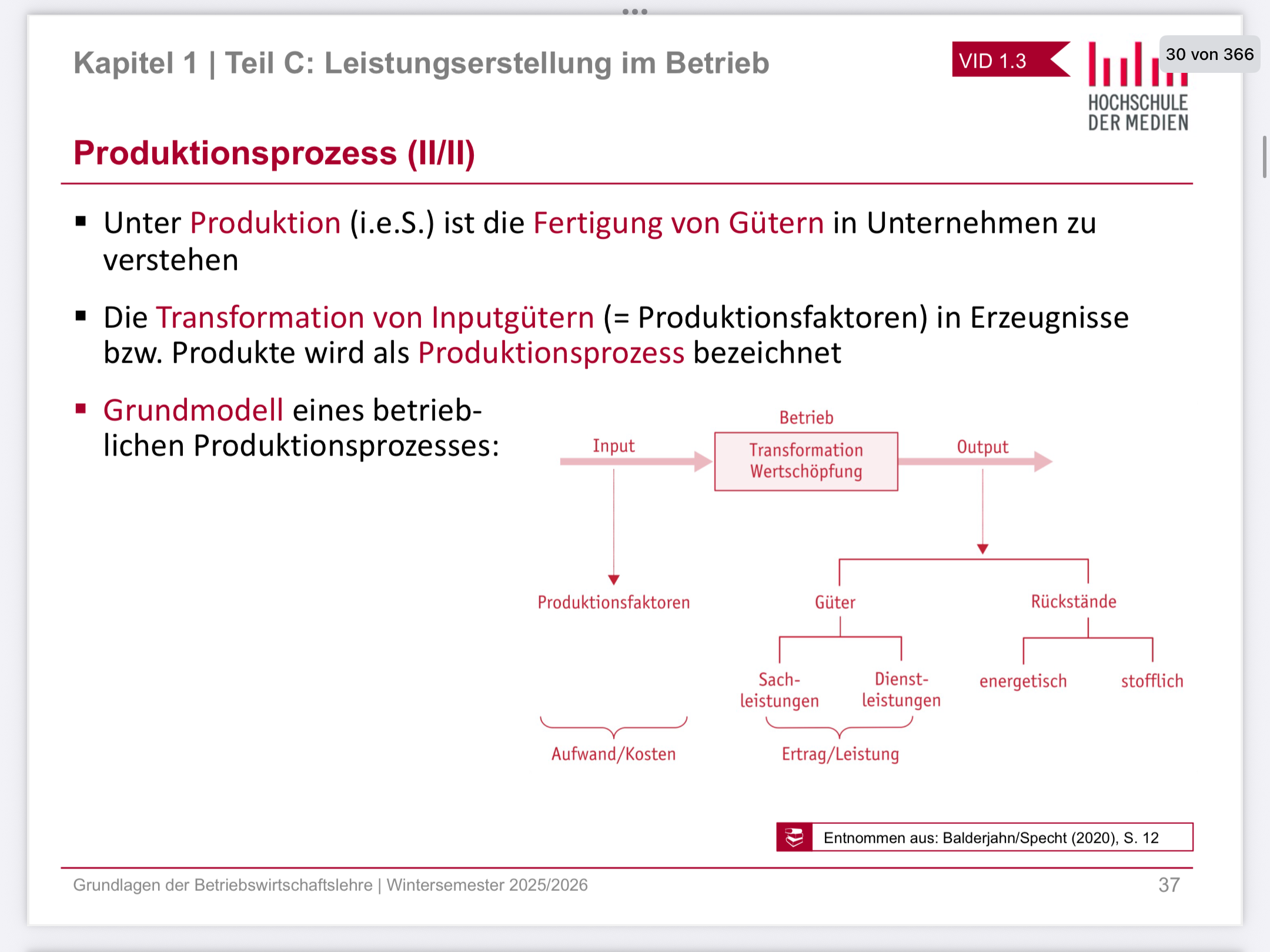

Produktionsprozess

Produktionsprozess

betrieblichen Umsatzprozess

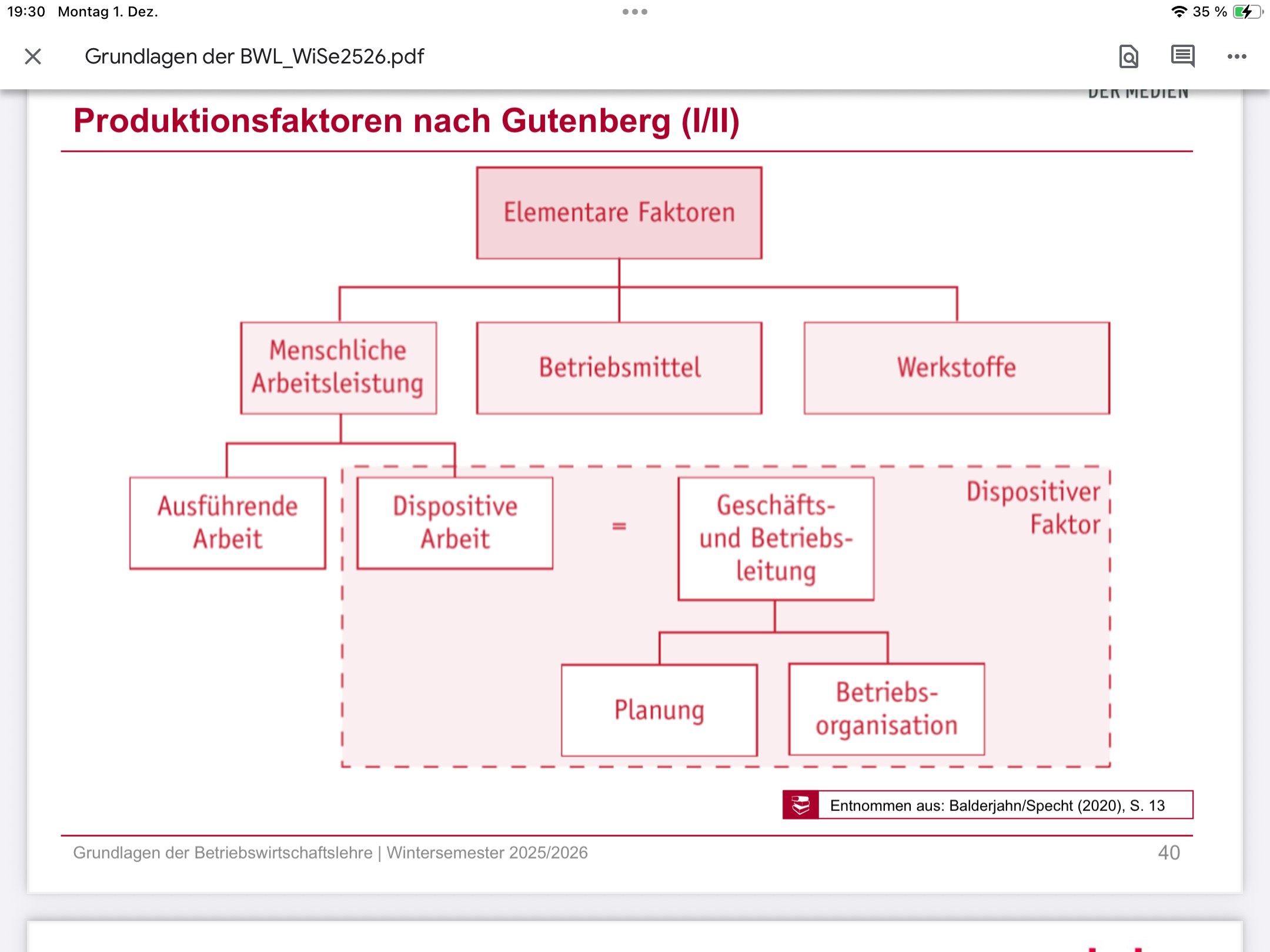

Produktionsfaktoren und Gliederung

Produktionsfaktoren und Gliederung

Produktionsfaktoren und Gliederung

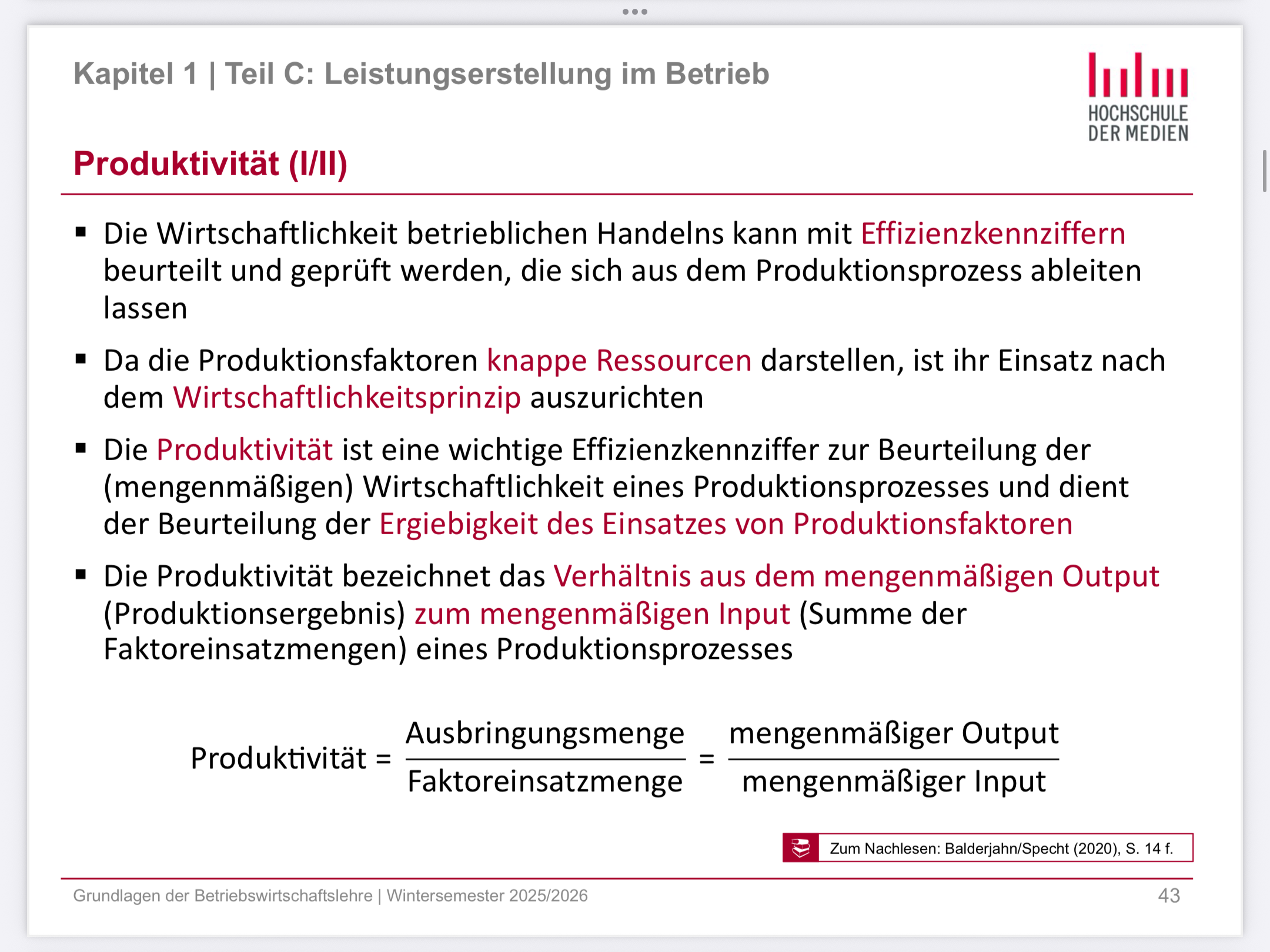

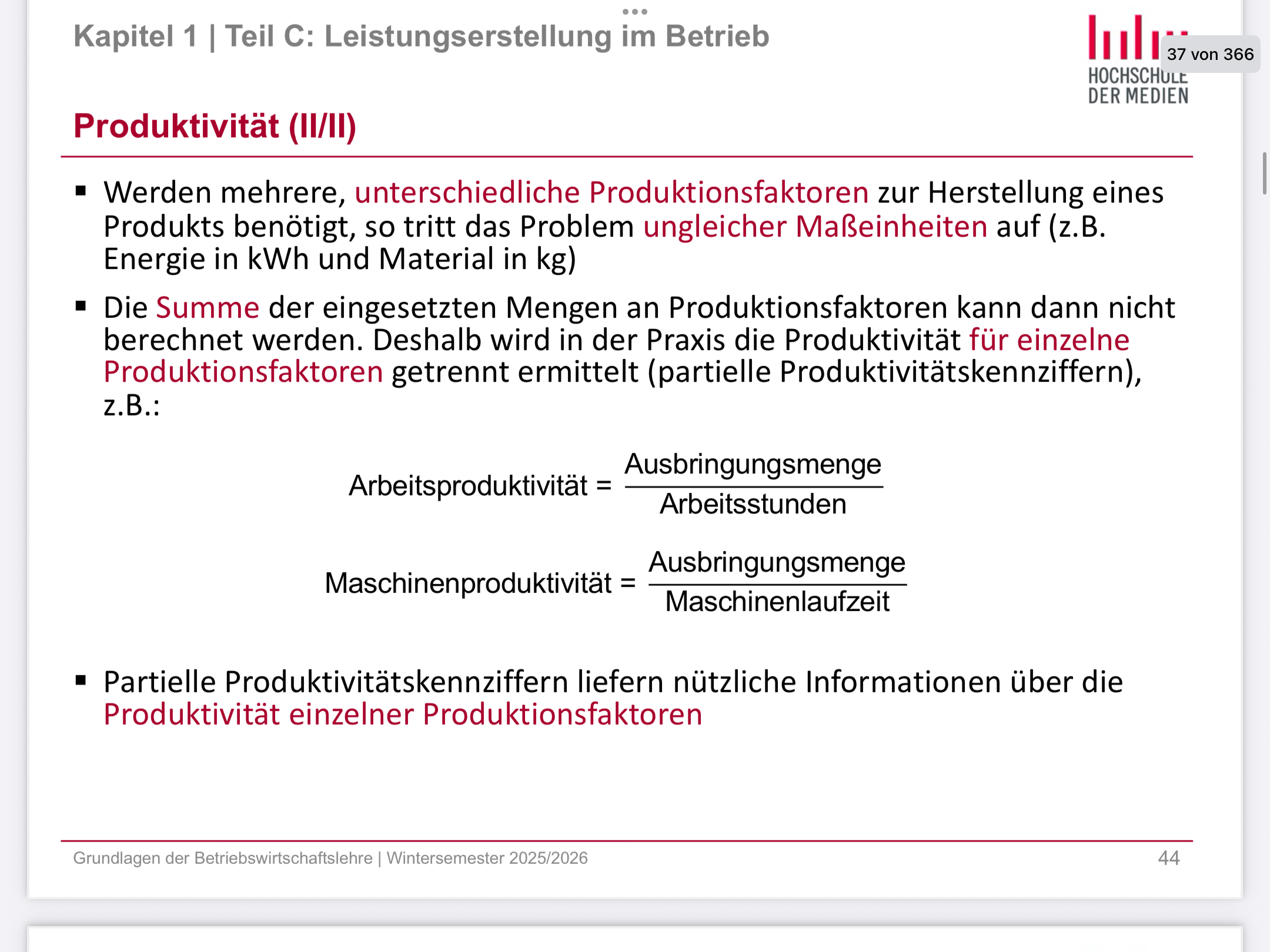

Bewertungsmaßstab : Produktivität

Bewertungsmaßstab: Produktivität

Ja, genau – das ist richtig beobachtet 👍

Output und Input haben meist unterschiedliche Einheiten, und das ist bei Produktivität völlig normal.

Warum das kein Problem ist

Produktivität ist eine Verhältniszahl, keine absolute Größe.

Sie beantwortet die Frage:

Wie viel Output entsteht pro Einheit Input?

Deshalb entstehen bewusst „gemischte Einheiten“ wie z. B.:

Stück pro Stunde

Stück pro Mitarbeiter

Umsatz pro Euro Kapital

kg pro Maschinenstunde

Beispiel

Ein Betrieb produziert 800 Stück mit 400 Arbeitsstunden:

\text{Arbeitsproduktivität} = \frac{800 \text{ Stück}}{400 \text{ Stunden}} = 2 \text{ Stück/Stunde}

➡ Unterschiedliche Einheiten, aber sinnvoll interpretierbar.

Wann man auf gleiche Einheiten achtet

Nur bei der Gesamtproduktivität kann es problematisch sein, weil dort verschiedene Inputs (Arbeit, Material, Kapital) zusammenkommen.

➡ Lösung in der BWL:

Inputs werden monetär bewertet (z. B. in €)

oder man betrachtet Teilproduktivitäten (Arbeits-, Maschinen-, Kapitalproduktivität)

Merksatz für Klausuren 📘

Produktivität darf unterschiedliche Einheiten haben – das ist kein Fehler, sondern der Sinn der Kennzahl.

Wenn du magst, erkläre ich dir das auch mit einer Zeichnung, einer Eselsbrücke oder typischen Klausurfallen.

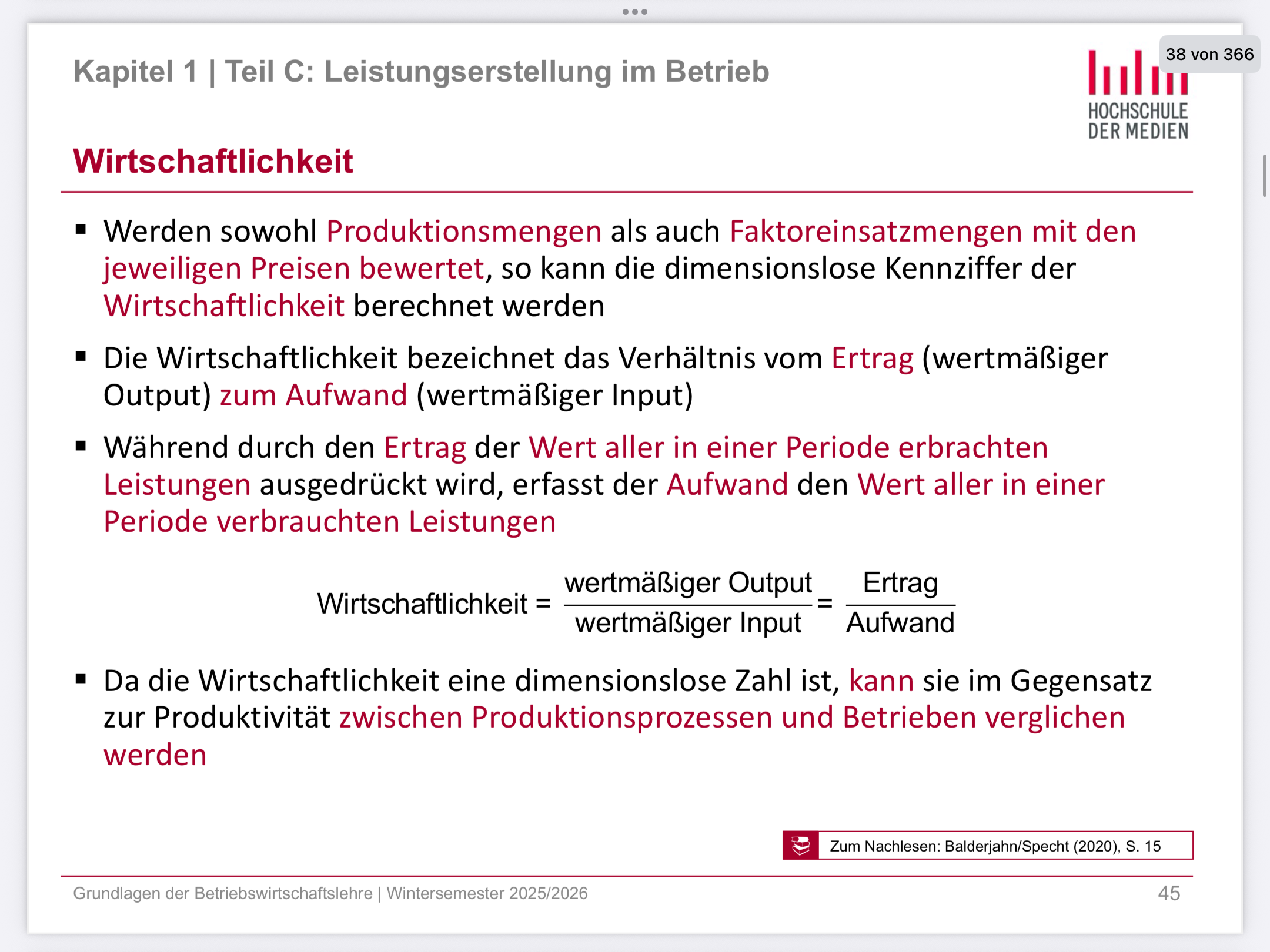

Bewertungsmaßstab: Wirtschaftlichkeit

Wirtschaftlichkeit beschreibt in der BWL, wie gut ein Unternehmen Aufwand und Ertrag ins Verhältnis setzt.

Grundidee

Wirtschaftlich handeln heißt:

Mit möglichst wenig Aufwand einen möglichst hohen Ertrag erzielen.

Formel der Wirtschaftlichkeit

\textbf{Wirtschaftlichkeit} = \frac{\text{Ertrag}}{\text{Aufwand}}

Ertrag: z. B. Umsatz, Erlöse (in €)

Aufwand: z. B. Kosten (in €)

➡ Beide in derselben Einheit (Euro) – wichtig!

Interpretation

> 1 → wirtschaftlich (Ertrag größer als Aufwand)

= 1 → kostendeckend

< 1 → unwirtschaftlich

Beispiel

Ein Unternehmen hat:

Ertrag: 120.000 €

Aufwand: 100.000 €

\frac{120.000}{100.000} = 1{,}2

➡ wirtschaftlich, da mehr Ertrag als Aufwand.

Abgrenzung zur Produktivität

Produktivität | Wirtschaftlichkeit |

Output / Input | Ertrag / Aufwand |

Mengenbezogen | Wertbezogen (€) |

Einheiten verschieden | Gleiche Einheit (€) |

Wichtig:

Ein Unternehmen kann produktiv, aber nicht wirtschaftlich sein (z. B. hohe Stückzahlen, aber zu hohe Kosten).

Merksatz 🧠

Produktivität misst Menge, Wirtschaftlichkeit misst Geld.

Wenn du willst, kann ich dir eine typische Prüfungsaufgabe, eine Vergleichsgrafik oder den Unterschied zur Rentabilität erklären.

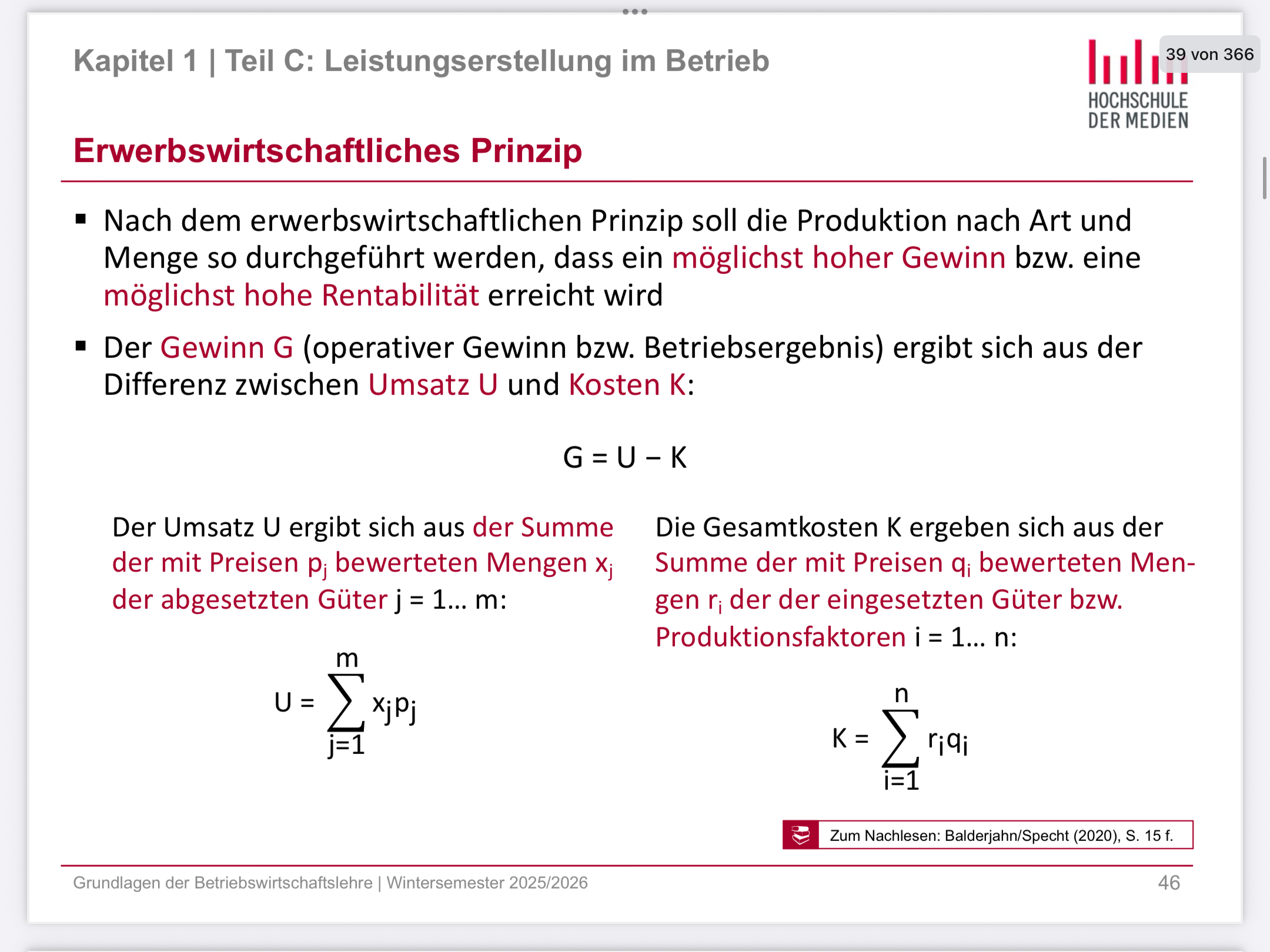

Bewertungsmaßstab : Gewinn

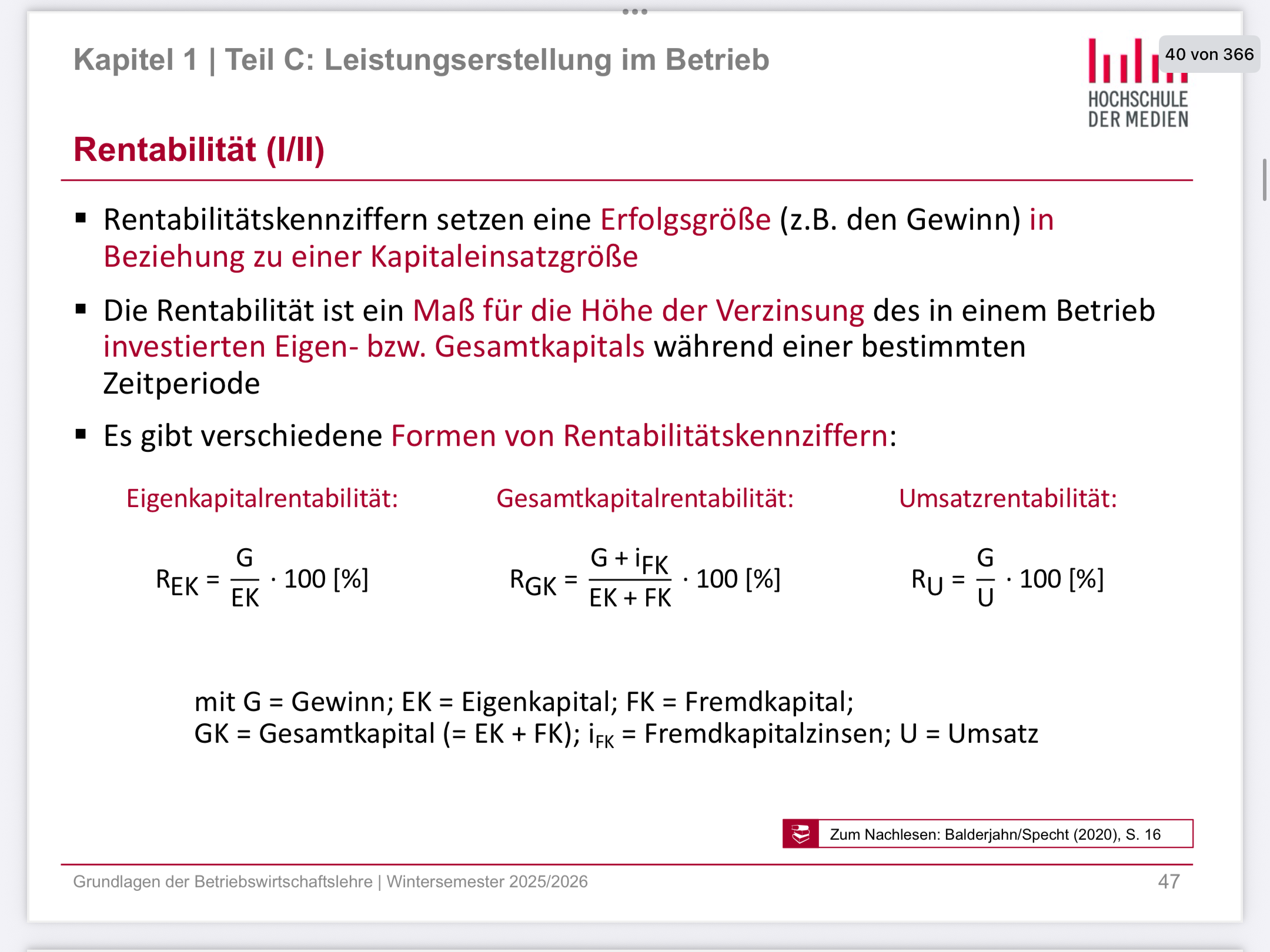

Bewertungsmaßstab: Rentabilität (kommt nicht dran)

Ja, sehr gern 😊

Ich erkläre dir alle drei Rentabilitäten so, dass du verstehst, was sie bedeuten, warum man sie rechnet und wie – mit einem durchgehenden Rechenbeispiel.

Wir machen das systematisch und logisch, nicht nur mit Formeln.

1. Grundidee: Was bedeutet Rentabilität überhaupt?

Rentabilität = Wie gut arbeitet das eingesetzte Geld?

Nicht:

„Wie viel Gewinn?“

sondern:

„Wie viel Gewinn im Verhältnis zu …?“

👉 immer ein Verhältnis!

Unser gemeinsames Beispiel (für alle Rechnungen)

Ein Unternehmen hat:

Gewinn: 40.000 €

Eigenkapital: 200.000 €

Fremdkapital: 300.000 €

Gesamtkapital: 500.000 €

Umsatz: 1.000.000 €

Zinsaufwand: 10.000 €

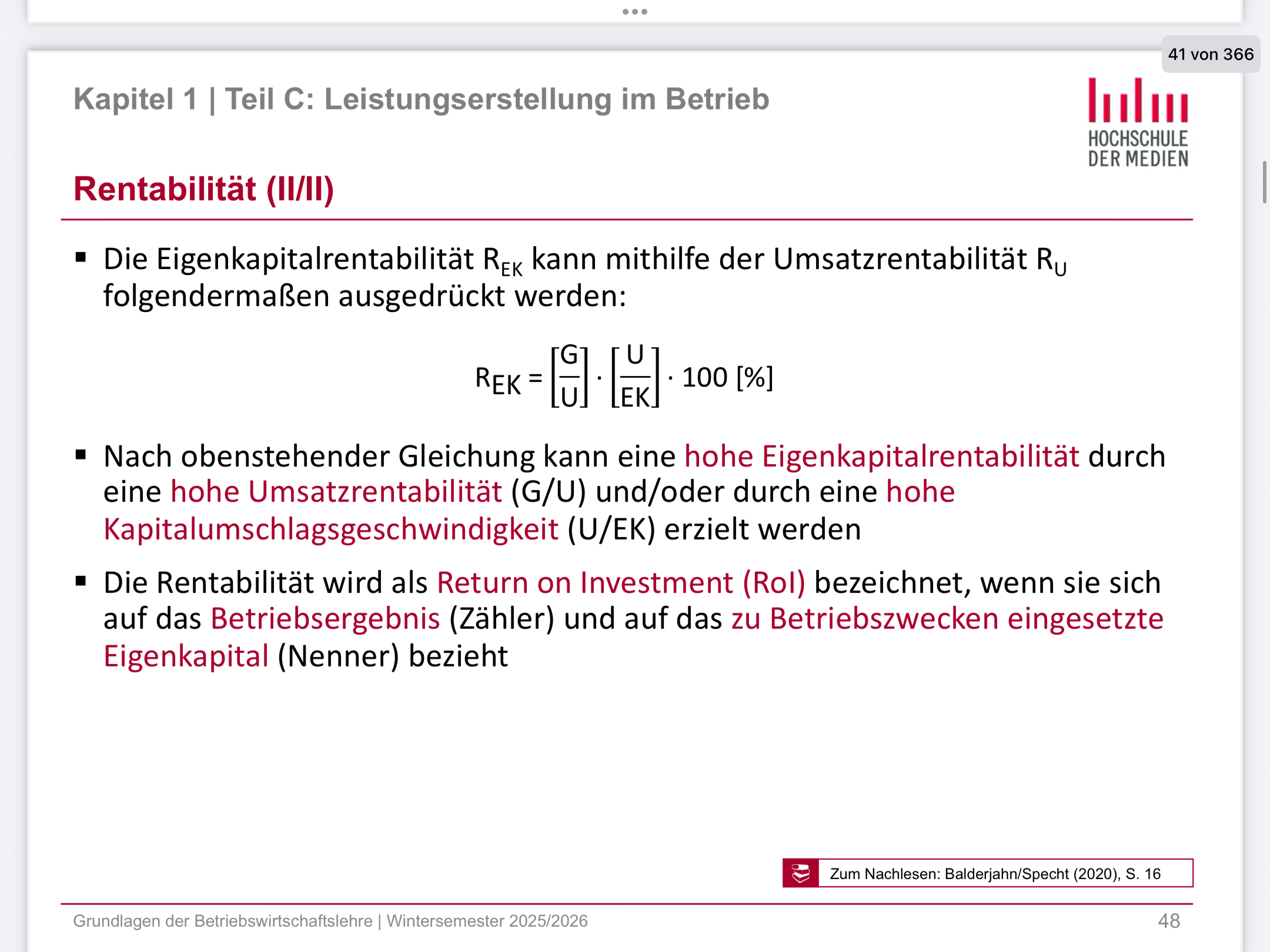

2. Eigenkapitalrentabilität (EKR)

a) Bedeutung (ganz wichtig!)

Eigenkapitalrentabilität zeigt:

Wie gut verzinst sich das Geld der Eigentümer?

👉 Das interessiert:

Unternehmer

Gesellschafter

Aktionäre

b) Gedanke dahinter

Der Eigentümer fragt:

„Wenn ich mein Geld schon ins Unternehmen stecke –

was bekomme ich dafür raus?“

c) Formel

\text{Eigenkapitalrentabilität} = \frac{\text{Gewinn}}{\text{Eigenkapital}} \times 100

d) Rechnung

\frac{40.000}{200.000} \times 100 = 20 \%

e) Interpretation

👉 20 % heißt:

Das eingesetzte Eigenkapital verzinst sich mit 20 %.

➡ Sehr gut! (Bank bringt keine 20 %)

3. Gesamtkapitalrentabilität (GKR)

a) Bedeutung

Gesamtkapitalrentabilität zeigt:

Wie effizient arbeitet das gesamte im Unternehmen eingesetzte Kapital – egal von wem.

👉 Also:

Eigenkapital und

Fremdkapital

b) Warum Zinsen addiert werden (wichtig!)

Der Gewinn ist:

nach Abzug der Zinsen

Aber wir wollen wissen:

Wie gut hat das gesamte Kapital gearbeitet – bevor die Bank ihren Anteil bekam?

👉 Deshalb:

Gewinn + Zinsen

c) Formel

\text{Gesamtkapitalrentabilität} = \frac{\text{Gewinn} + \text{Zinsen}}{\text{Gesamtkapital}} \times 100

d) Rechnung

\frac{40.000 + 10.000}{500.000} \times 100 = \frac{50.000}{500.000} \times 100 = 10 \%

e) Interpretation

👉 10 % heißt:

Jeder eingesetzte Euro (egal ob von Eigentümer oder Bank) bringt 10 Cent Gewinn.

4. Umsatzrentabilität (UR)

a) Bedeutung

Umsatzrentabilität zeigt:

Wie viel Gewinn bleibt von jedem Euro Umsatz übrig?

👉 Sie misst:

Kostenstruktur

Preispolitik

Effizienz

b) Gedanke dahinter

Frage:

„Wenn ich 1 € einnehme – wie viel davon ist wirklich Gewinn?“

c) Formel

\text{Umsatzrentabilität} = \frac{\text{Gewinn}}{\text{Umsatz}} \times 100

d) Rechnung

\frac{40.000}{1.000.000} \times 100 = 4 \%

e) Interpretation

👉 4 % heißt:

Von 1 € Umsatz bleiben 4 Cent Gewinn.

5. Alles auf einen Blick (super wichtig zum Einprägen)

Kennzahl | Frage | Bedeutung |

Eigenkapitalrentabilität | „Lohnt sich mein Geld als Eigentümer?“ | Sicht des Besitzers |

Gesamtkapitalrentabilität | „Wie gut arbeitet das Unternehmen insgesamt?“ | Sicht des Unternehmens |

Umsatzrentabilität | „Wie viel bleibt vom Umsatz übrig?“ | Sicht der Kosten |

6. Bild zum Merken 🧠

Stell dir vor, du hast einen Laden:

Eigenkapitalrentabilität → Wie gut lohnt sich dein eigenes Geld im Laden?

Gesamtkapitalrentabilität → Wie gut arbeitet der ganze Laden?

Umsatzrentabilität → Wie viel bleibt pro Verkauf übrig?

7. Mini-Merksätze (prüfungsreif)

EKR = Gewinn im Verhältnis zum Eigenkapital

GKR = Gewinn + Zinsen im Verhältnis zum Gesamtkapital

UR = Gewinn im Verhältnis zum Umsatz

Wenn du willst, machen wir als Nächstes:

eine typische Klausuraufgabe gemeinsam

oder ich erkläre dir, warum hohe Eigenkapitalrentabilität auch gefährlich sein kann (Hebeleffekt)

oder wir üben das mit anderen Zahlen, bis es wirklich sitzt 💪

Bewertungsmaßstab: Rentabilität

Kapitel 2:

Herausforderungen des wirtschaftlichen Strukturwandels - Dynamisierung und Komplexitätserhöhung

Herausforderungen des wirtschaftlichen Strukturwandels- Dienstleistungsgesellschaft

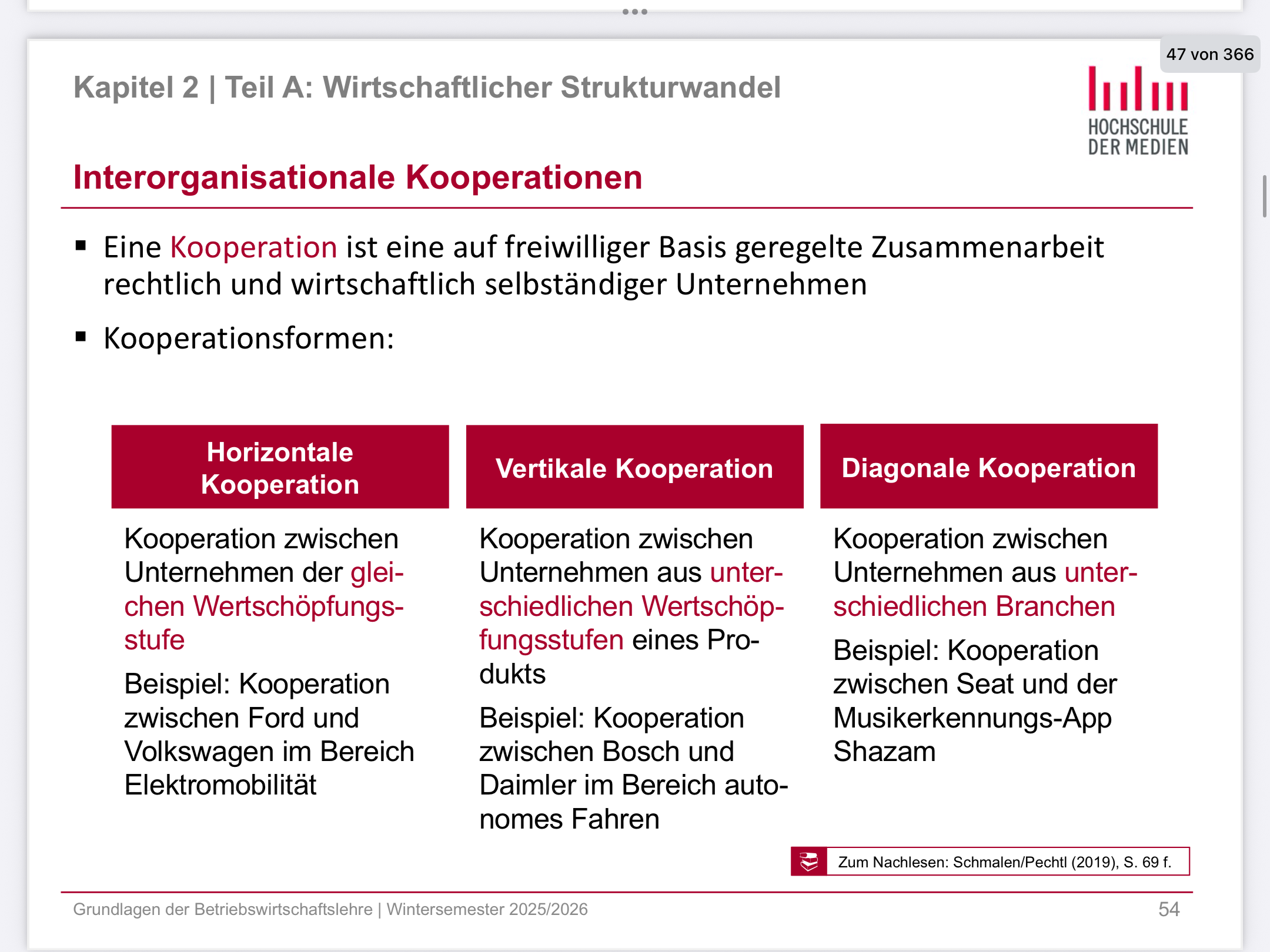

Herausforderungen des wirtschaftlichen Strukturwandels- interorganisationale Kooperation

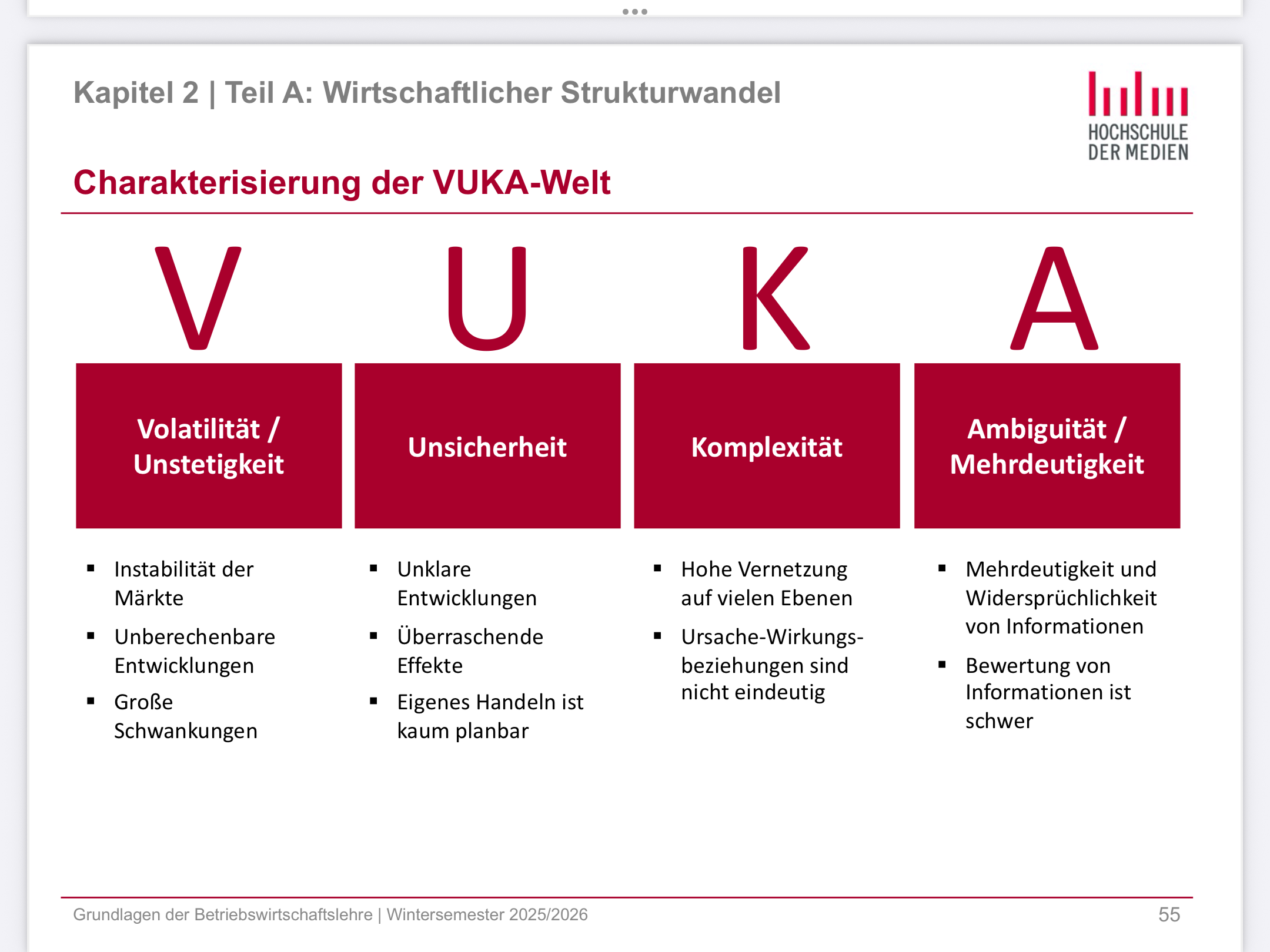

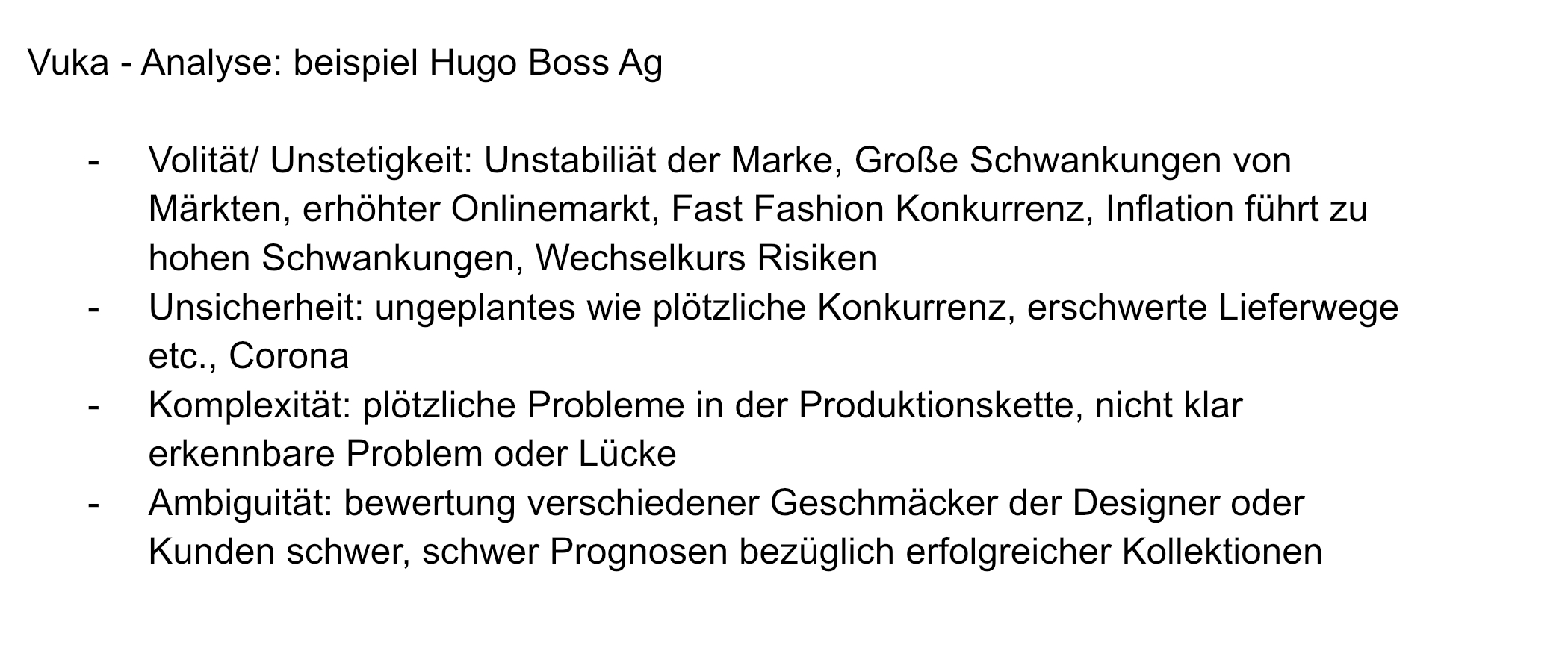

Herausforderungen des wirtschaftlichen Strukturwandels VUKA Welt

beispiel VUKA

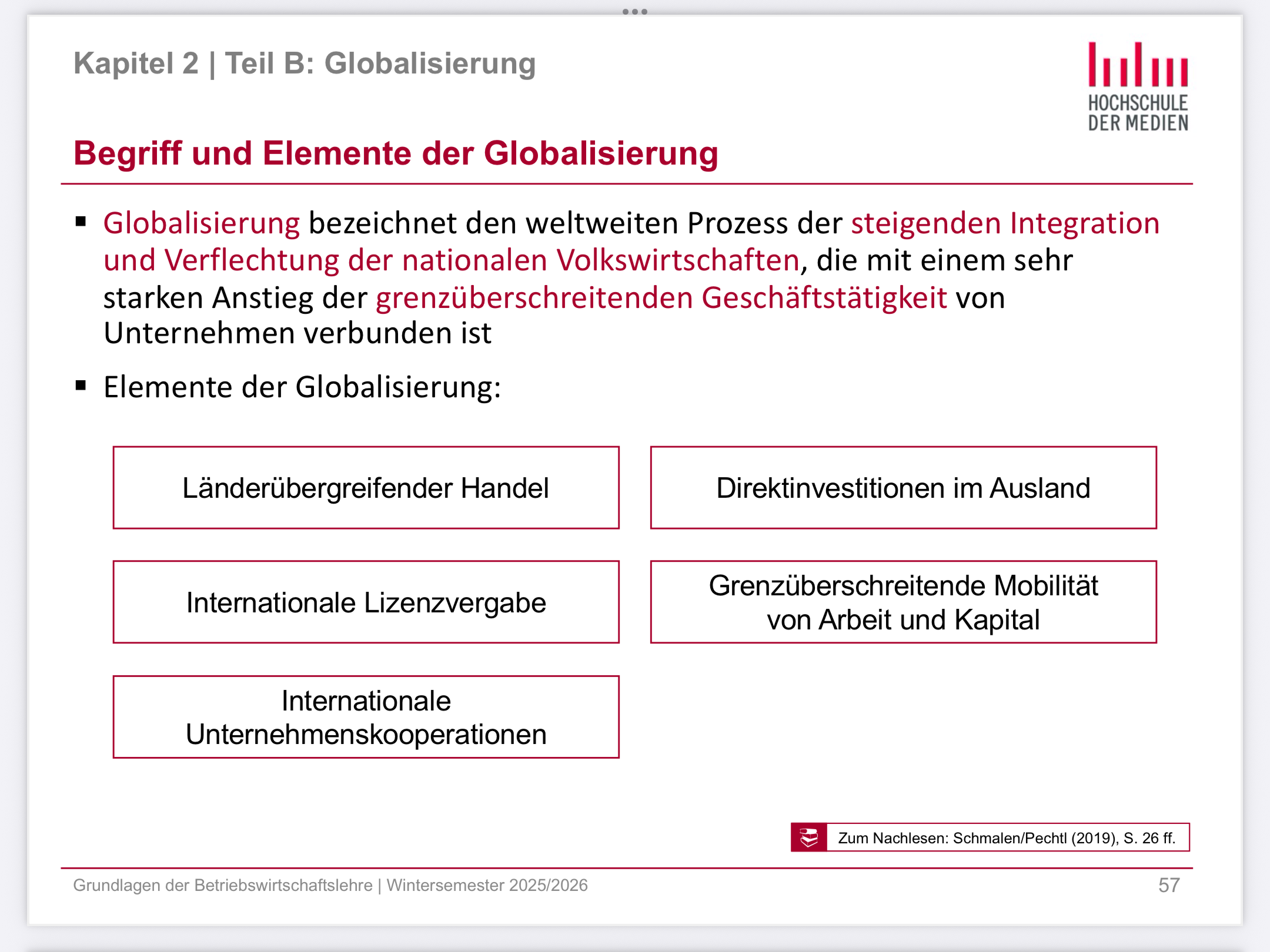

Globalisierung

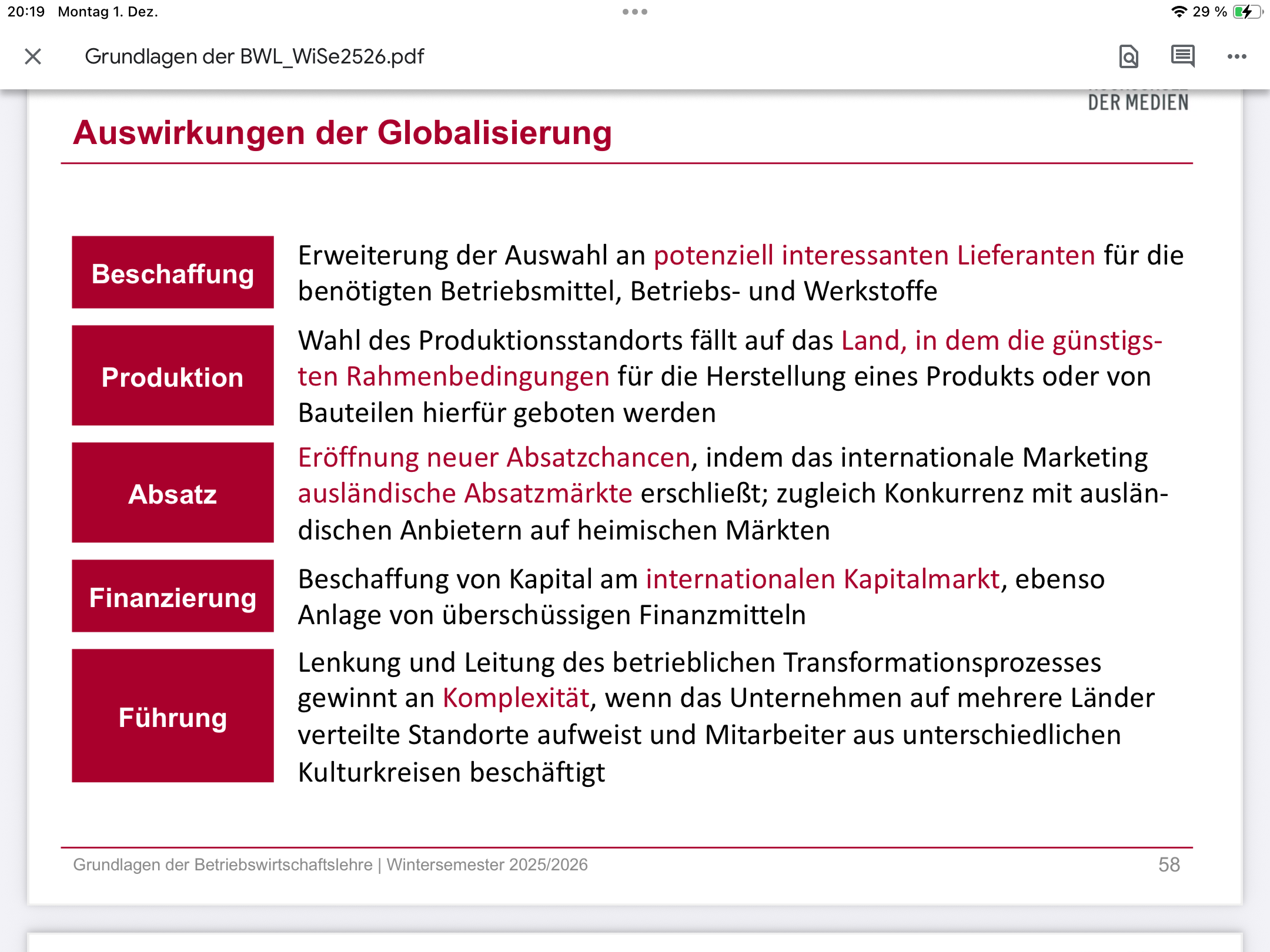

Auswirkungen der Globalisierung im Betrieb

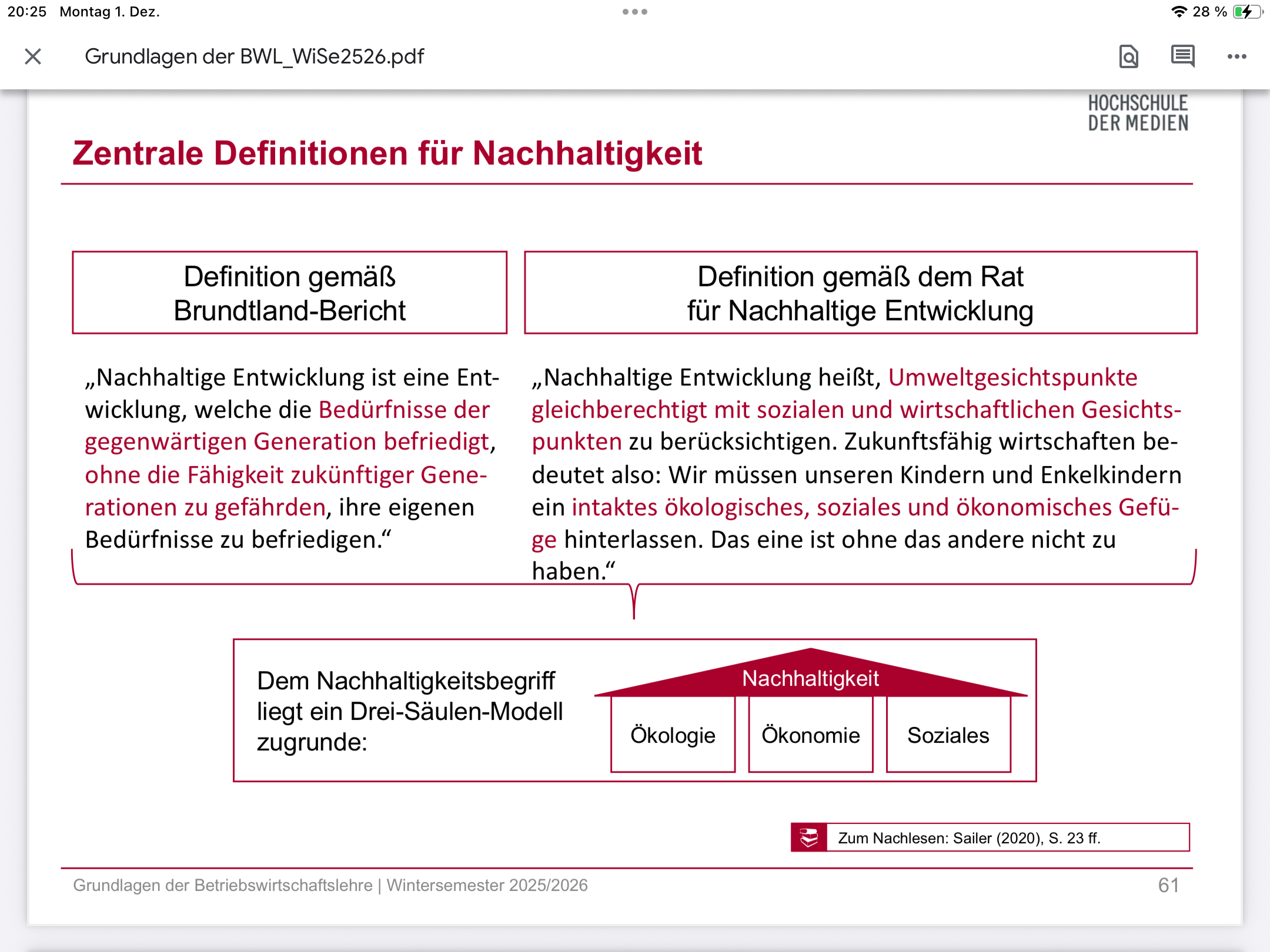

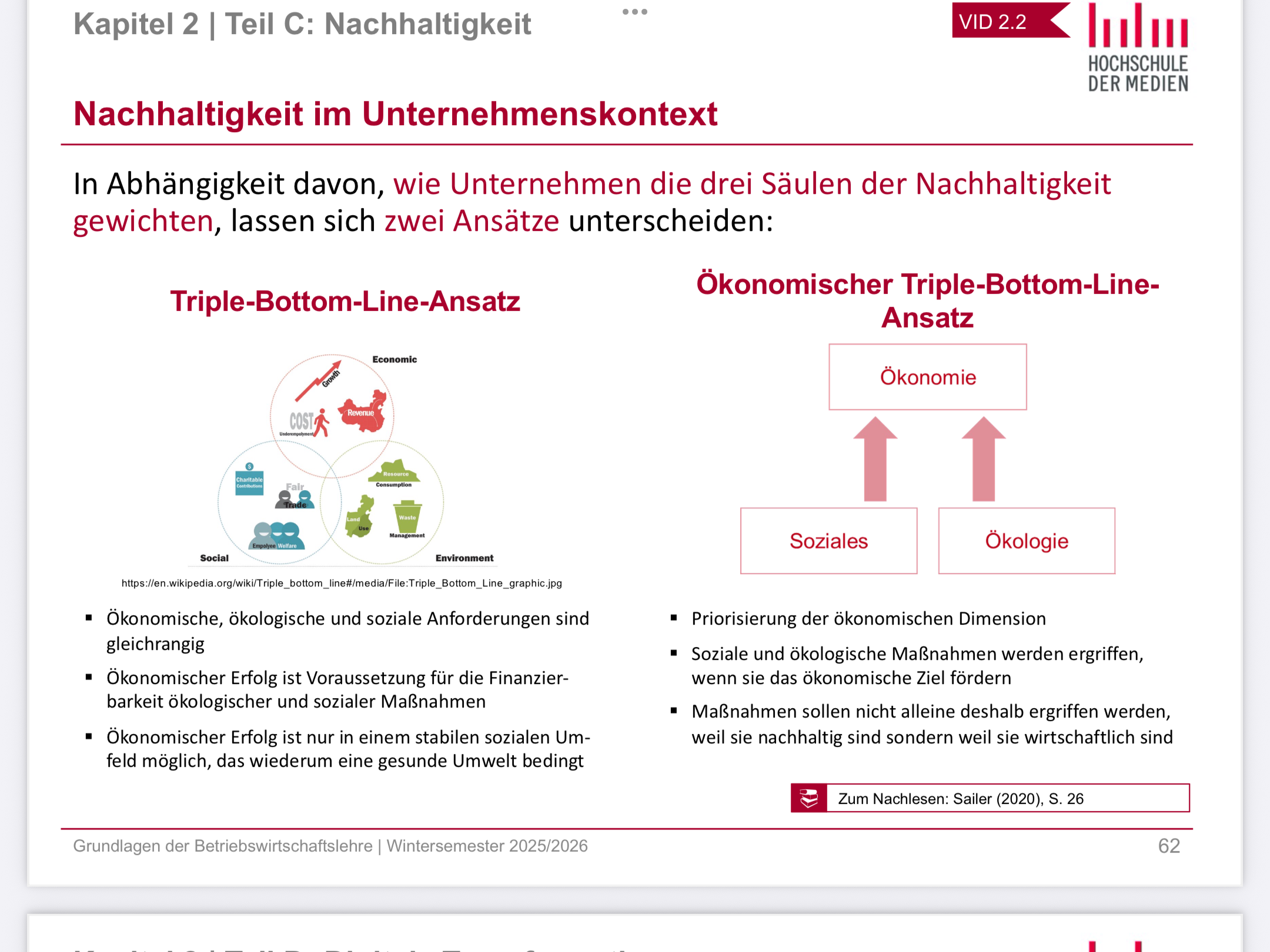

Nachhaltigkeit

Triple-Bottom-Line Ansatzt und Ökonomischer Triple Bottom Line Ansatzt

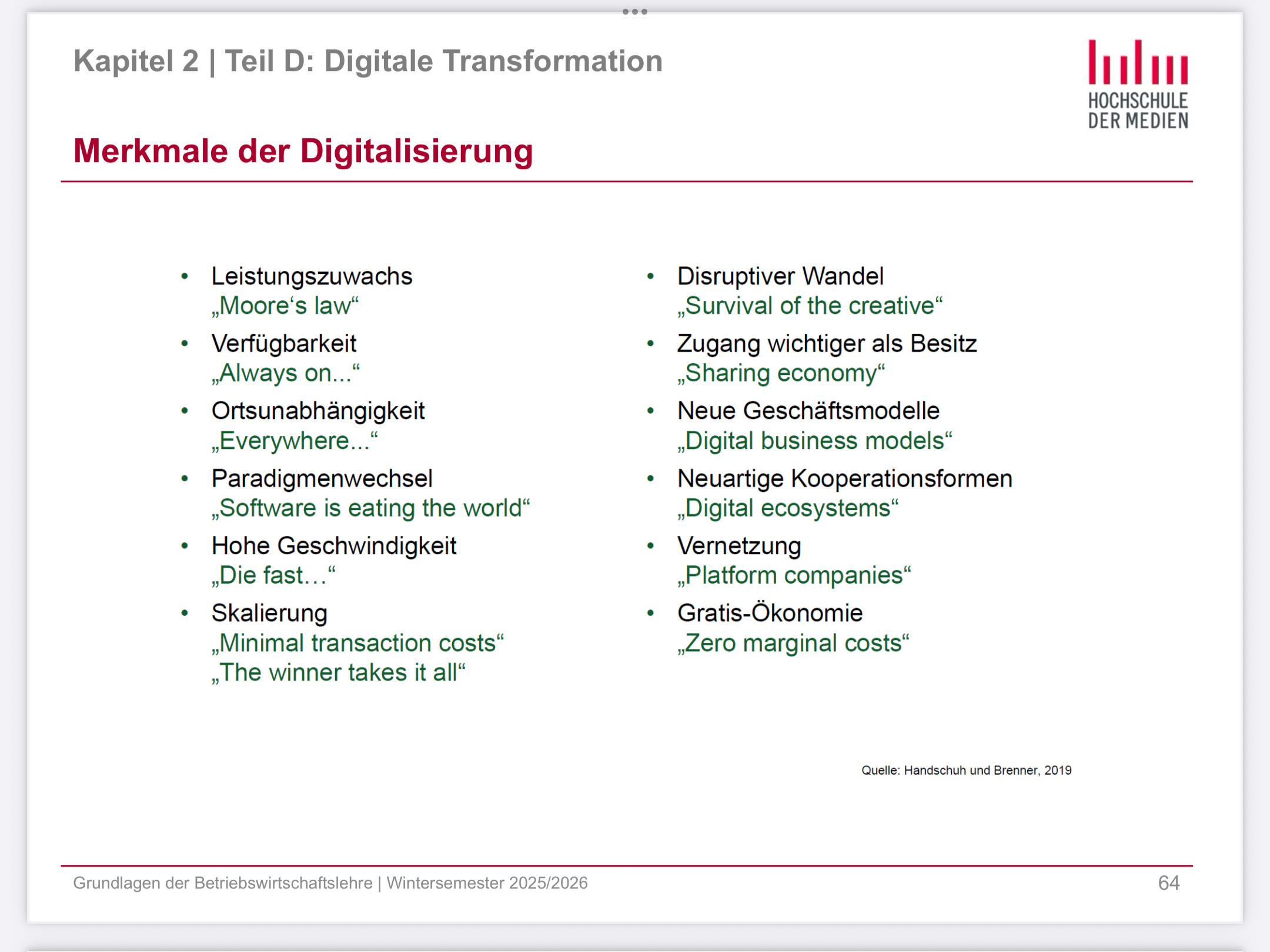

digitale Transformation Merkmale

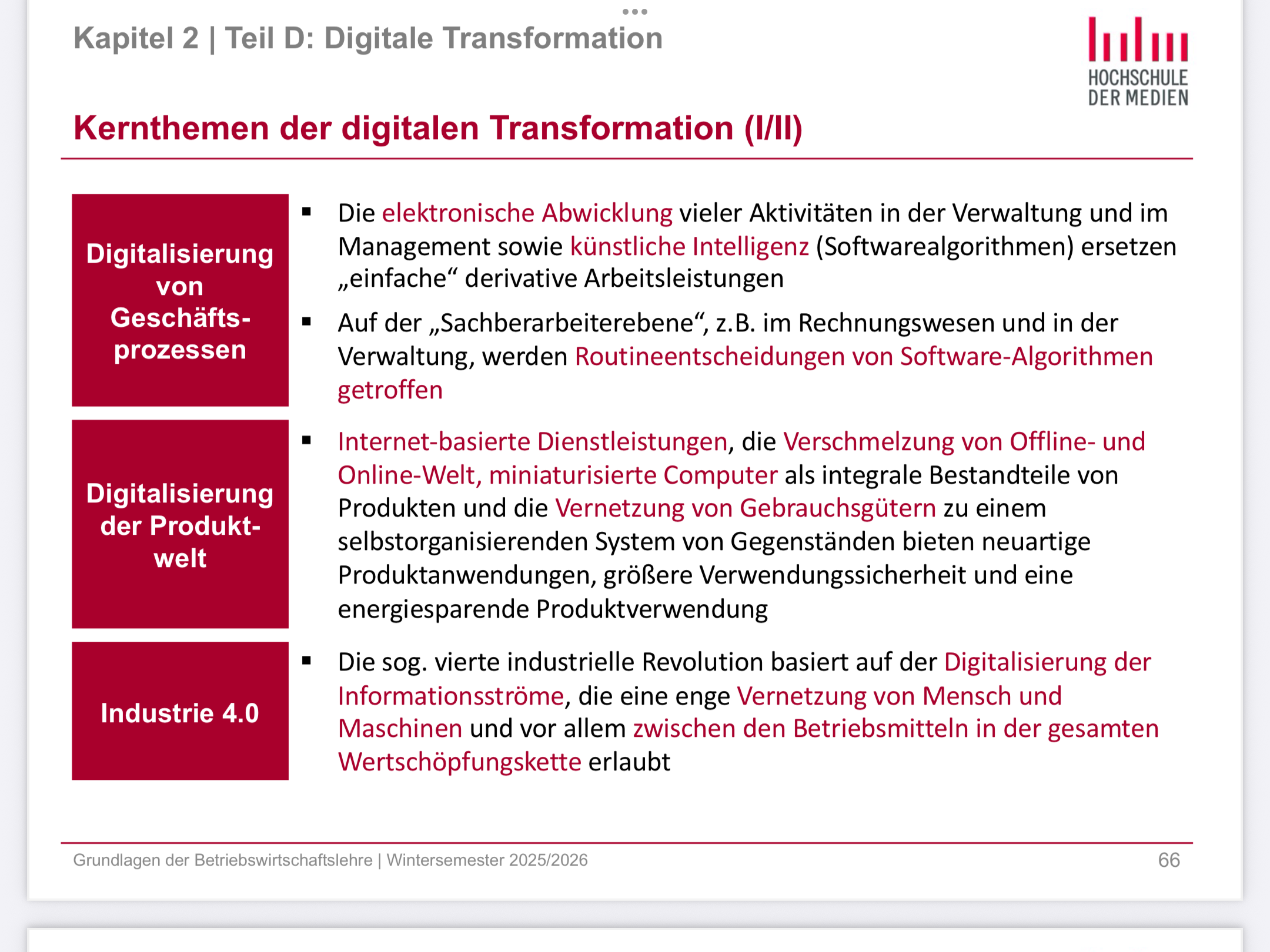

Kernthemen digitaler Transformation

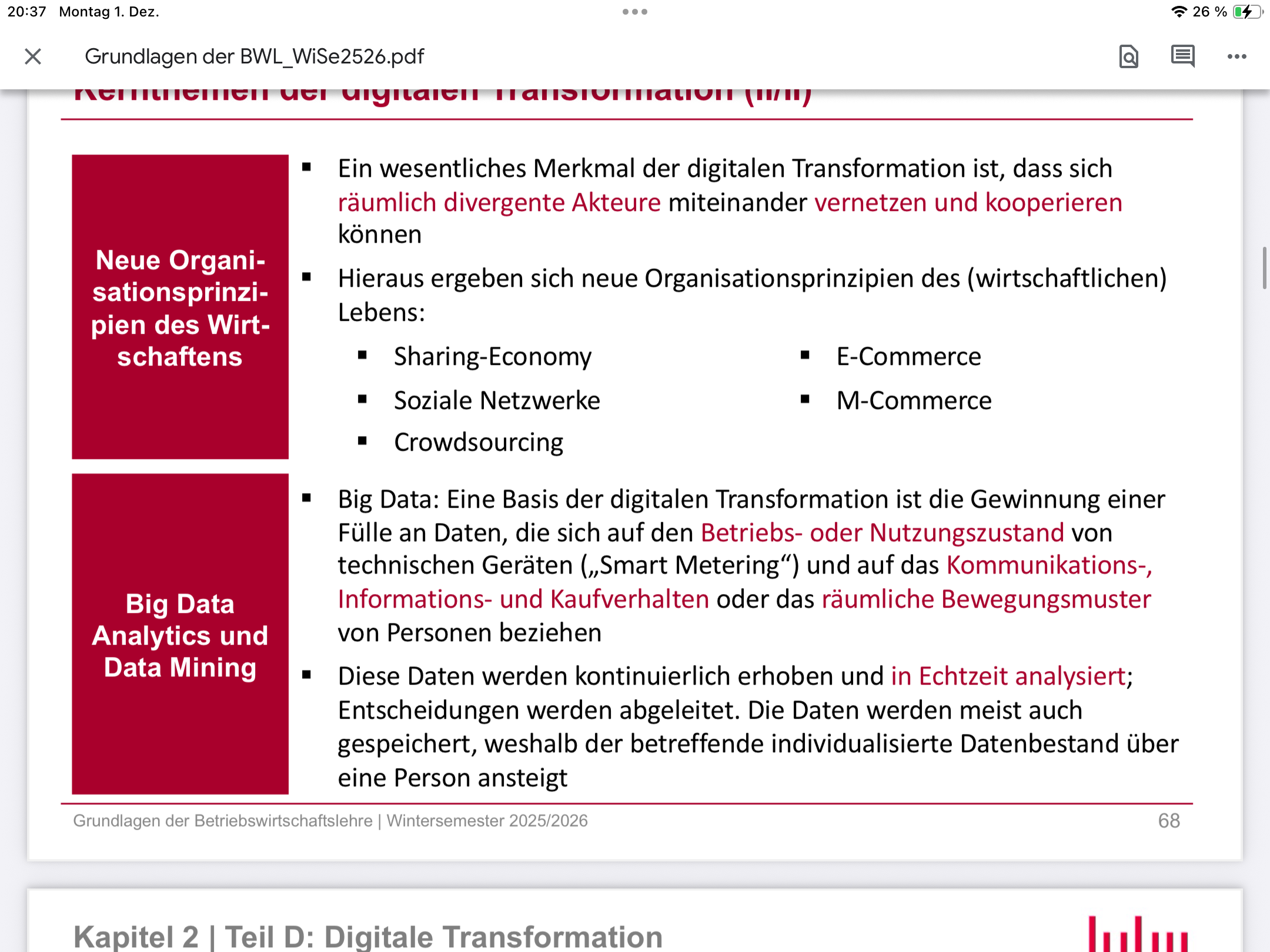

Kernthemen digitaler Transformation

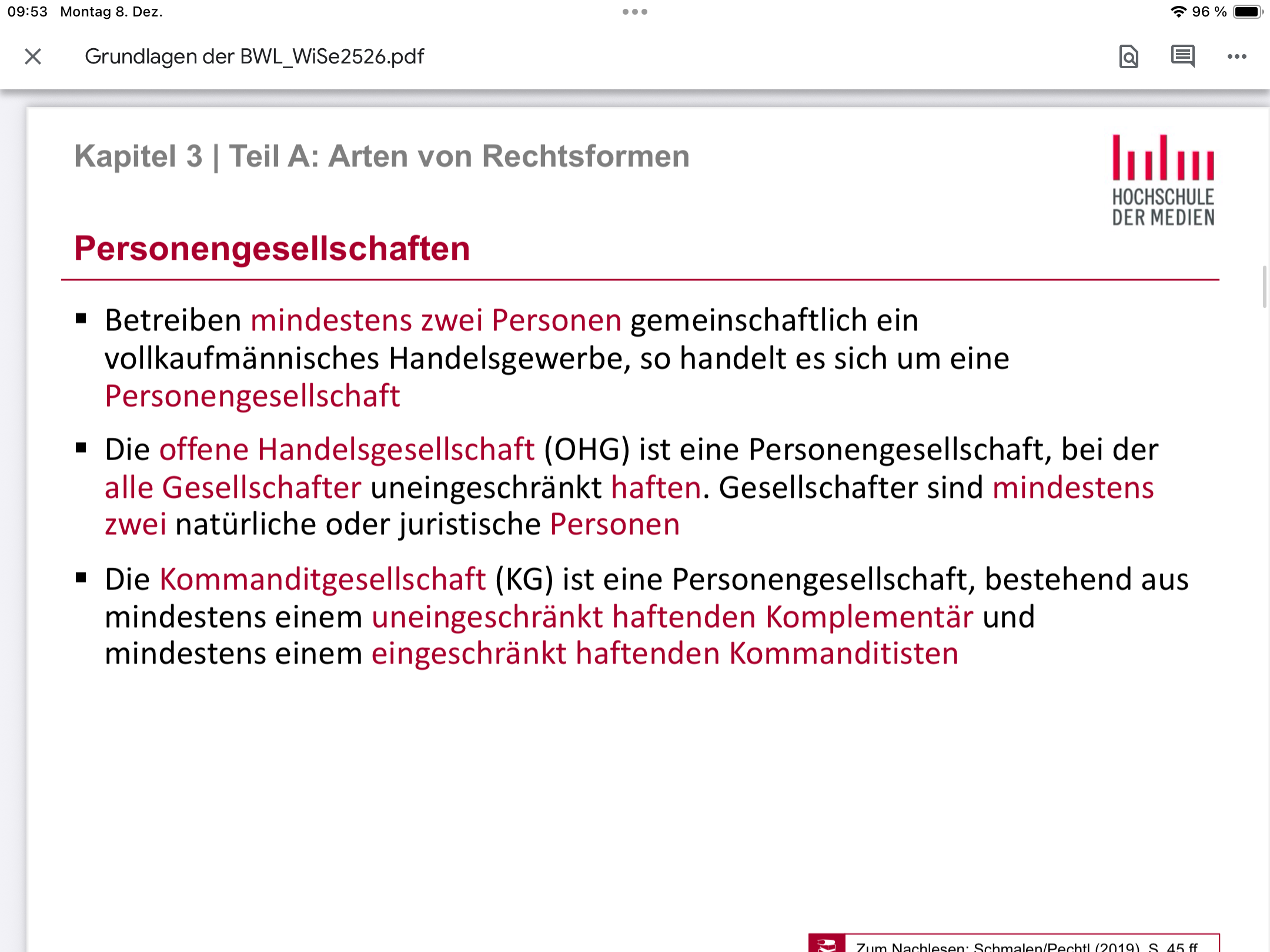

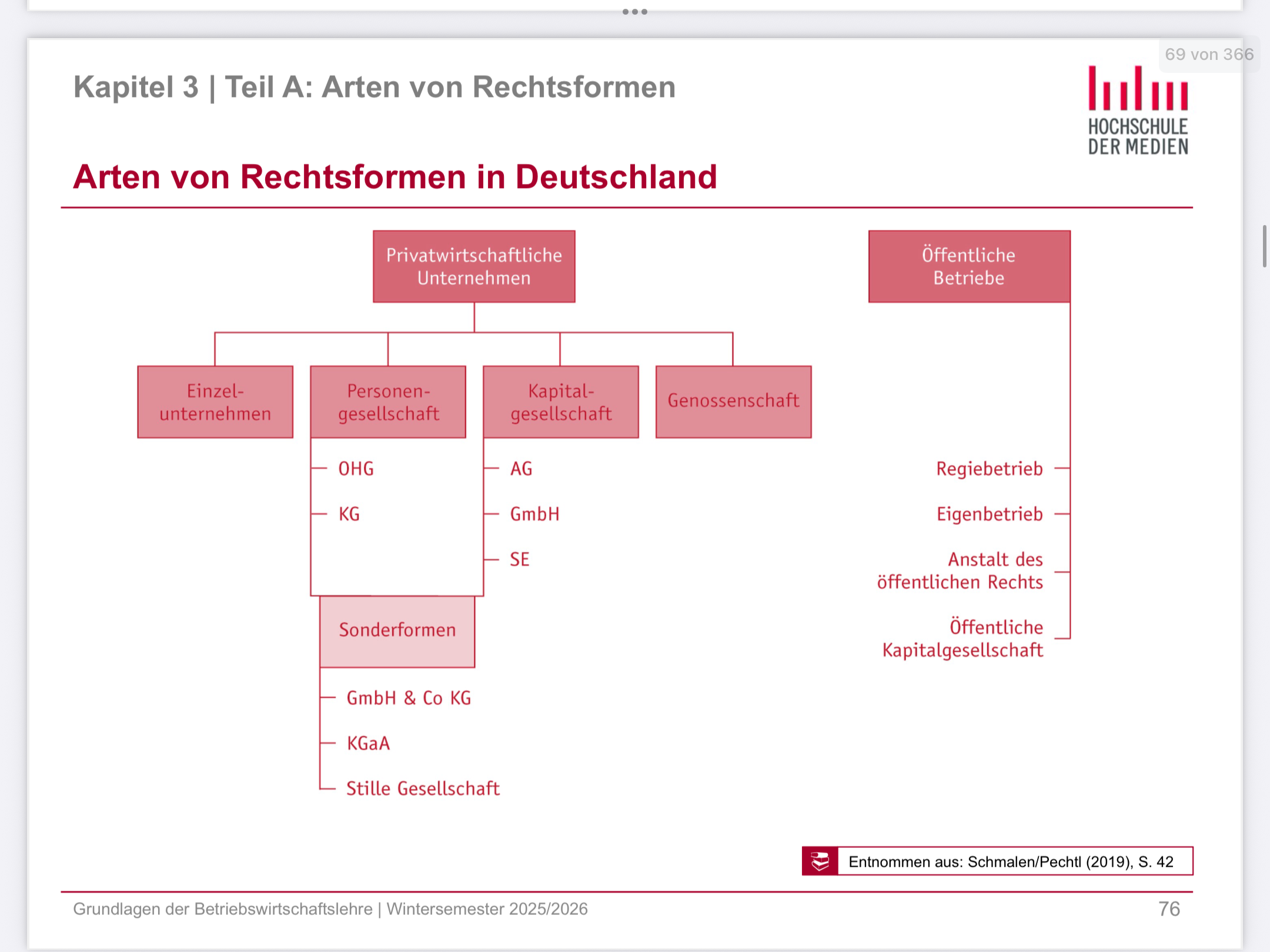

Kapitel 3: Personengesellschaft

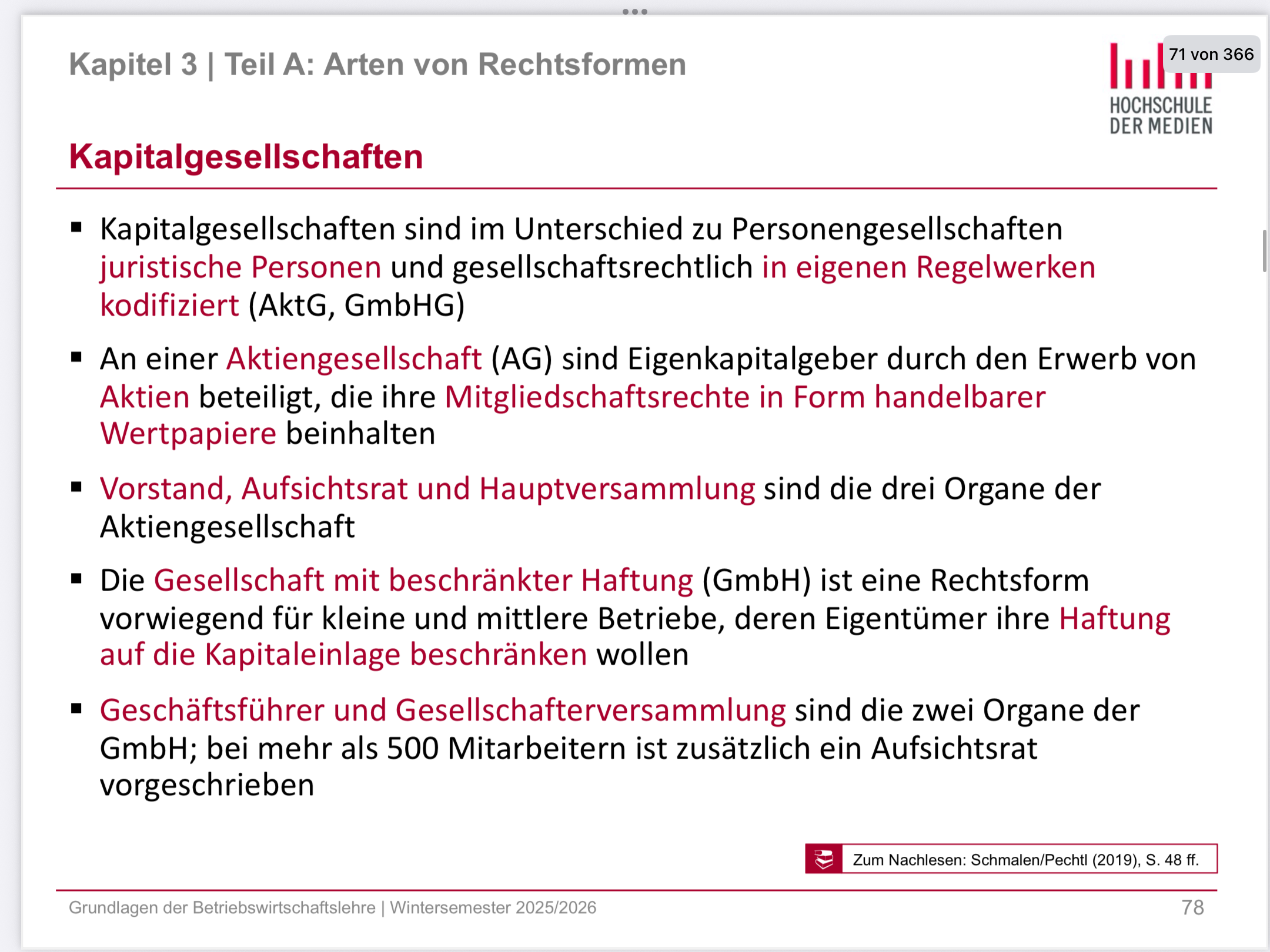

Kapitalgesellschaften

Unterschied PG und KG

Bei PG haften die Gesellschafter persönlich und unbeschränkt mkt ihrem Privatvermögen während bei KG die Haftung auf das Gesellschaftsvermögen bescgränkt ist und sie sind zudem eigenständige juristische Personen bei denene Gesellscahafter weniger persönlich eingebunden sein müssen, und ein mindestkapital zur gründung gebracht werden muss.

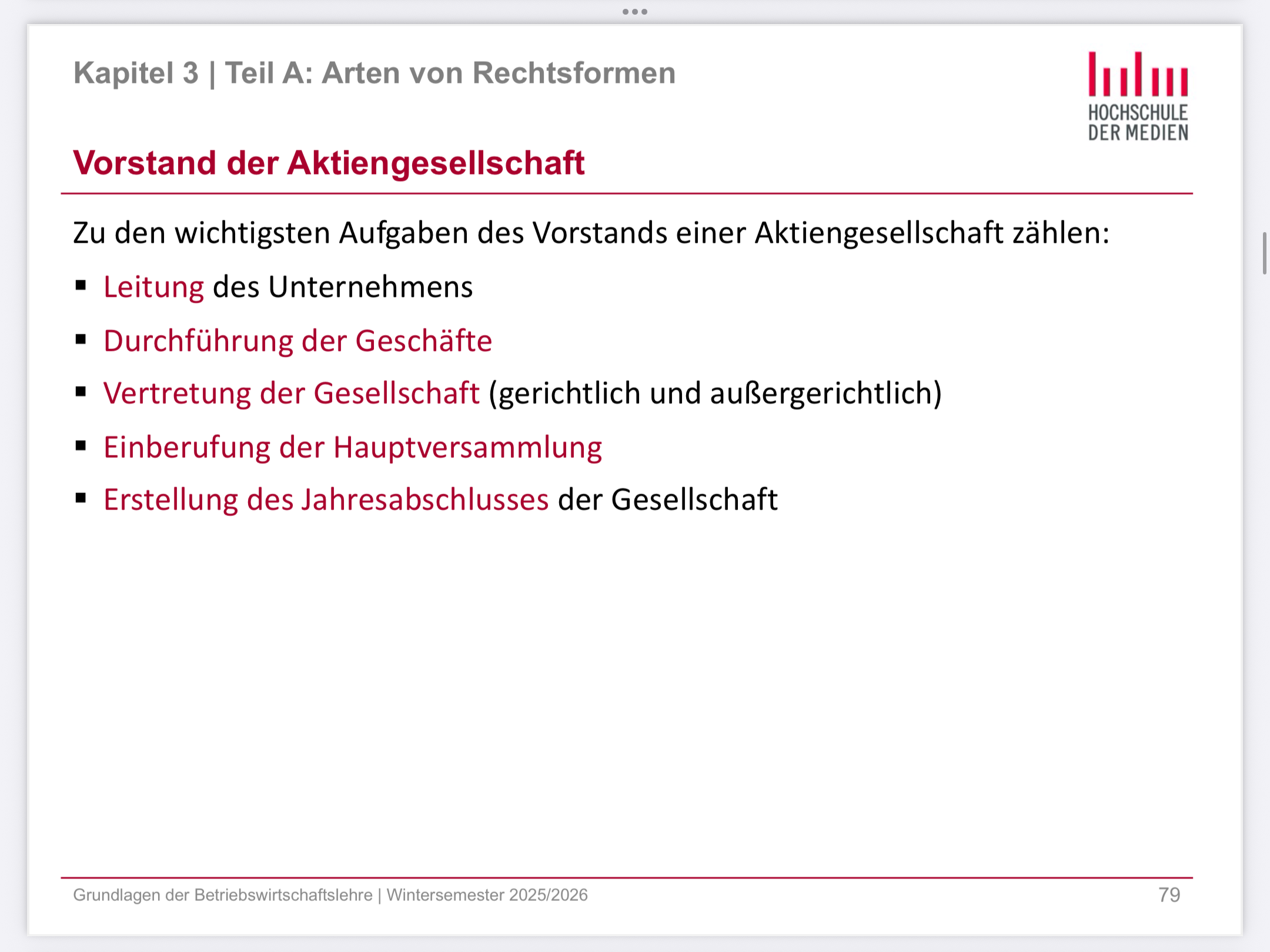

Organe der Aktiengesellschaft und deren Entscheidungsbefugnisse

Vorstand:

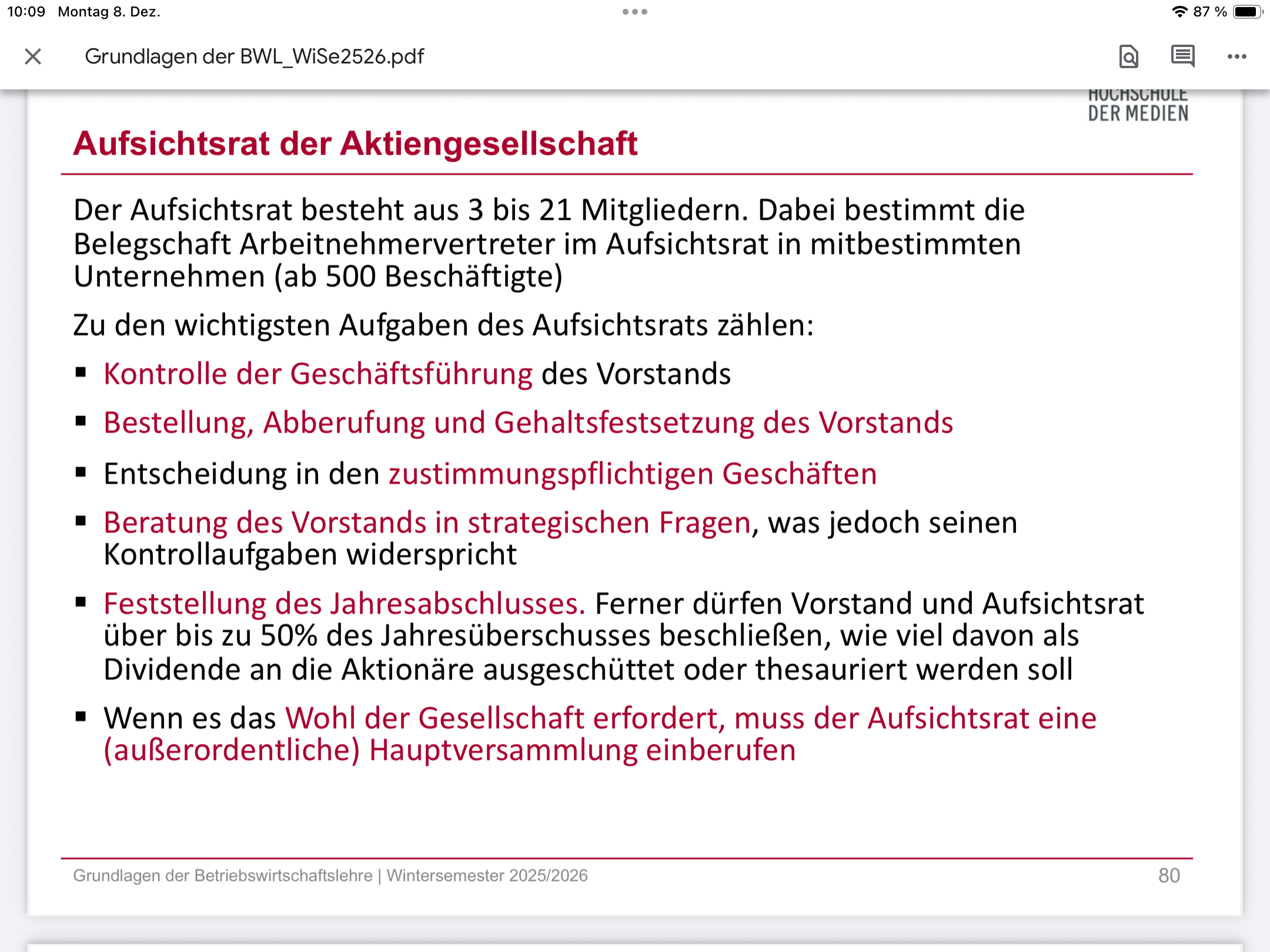

Aufsichtsrat der Aktiengesellschaft

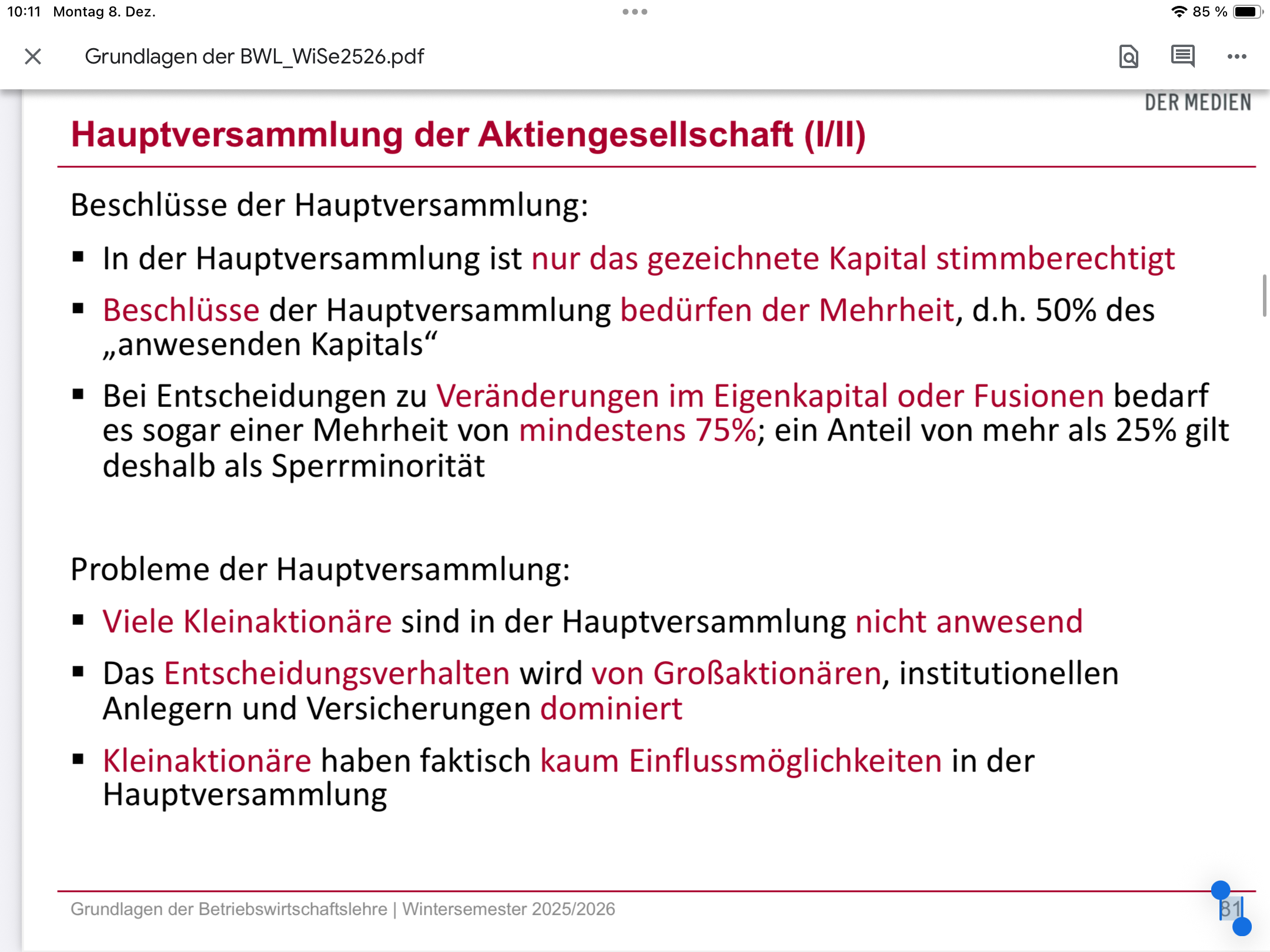

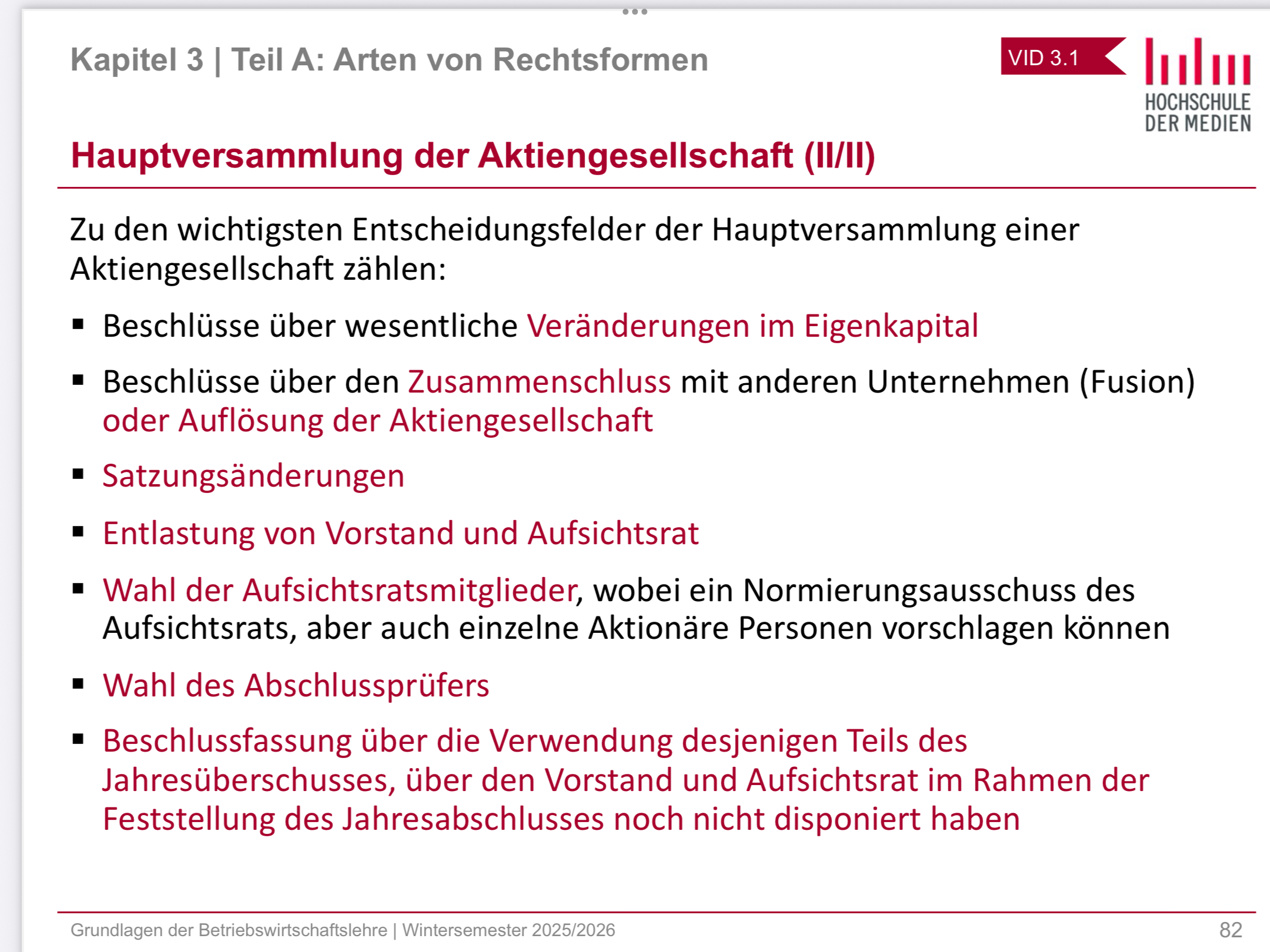

Hauptversammlung der Aktiengesellschaft

Hauptversammlung der Aktiengesellschaft part2

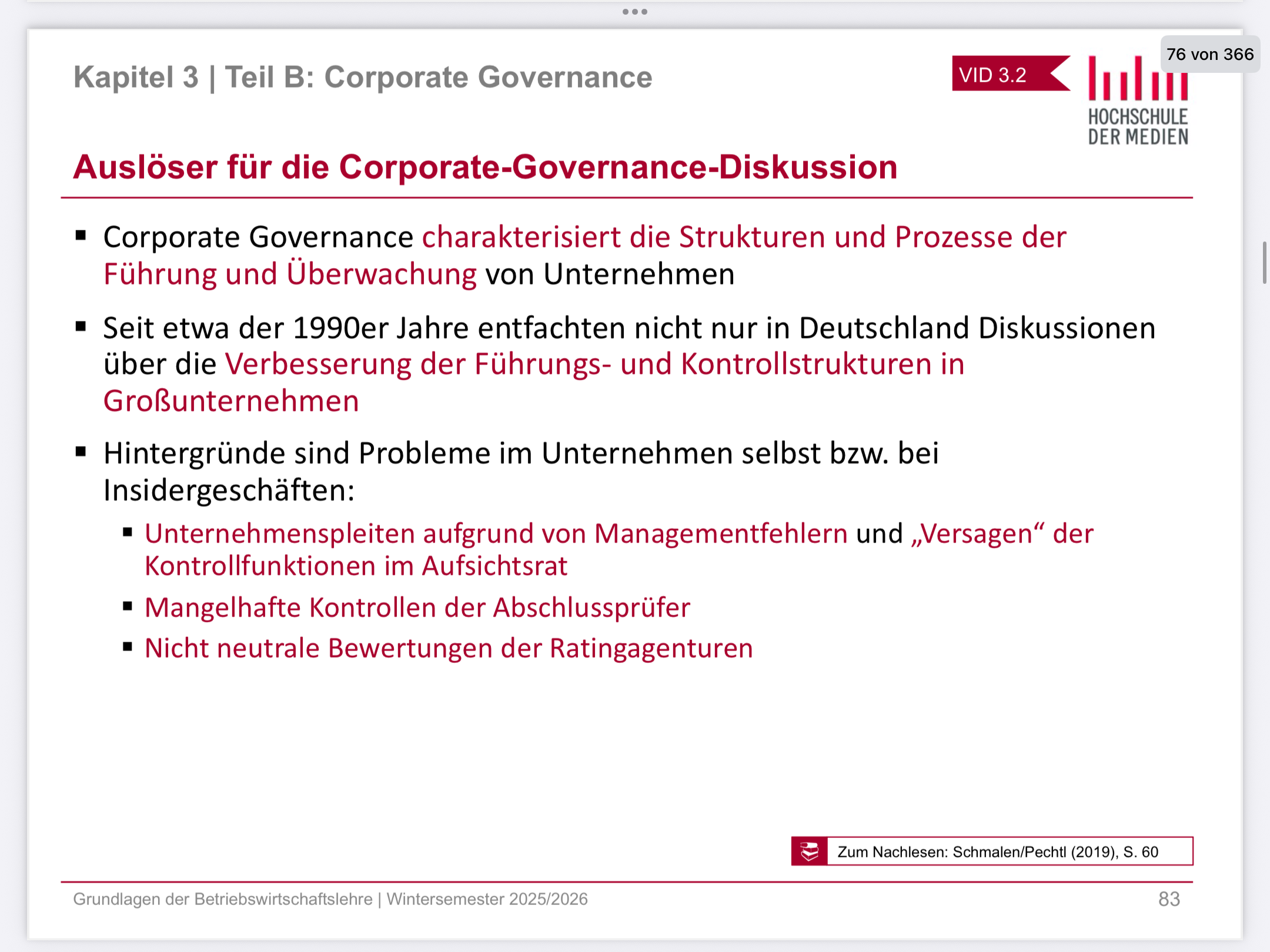

Auslöser der Corporate Governance Diskussion

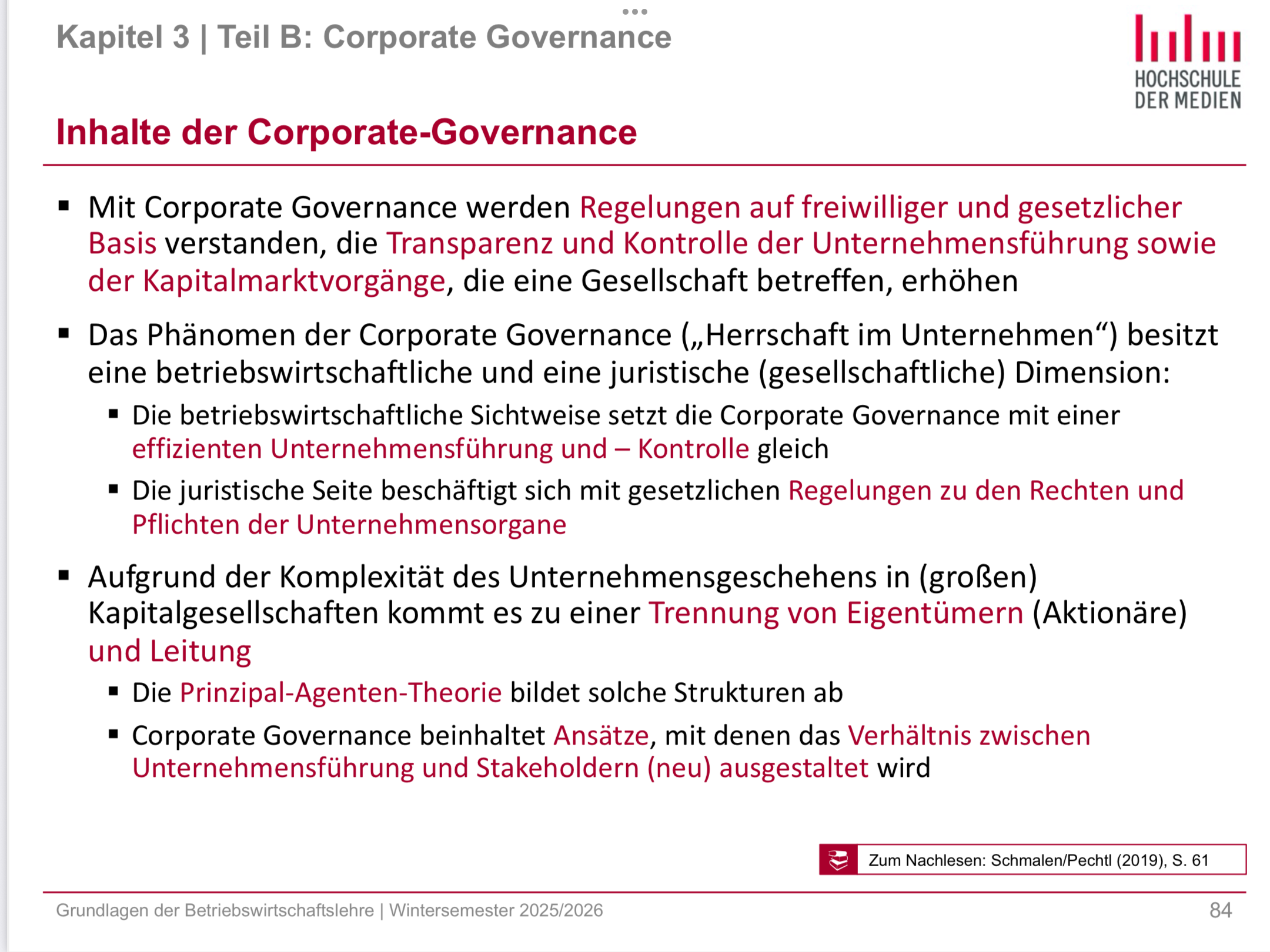

Inhalte der Corporate Governance

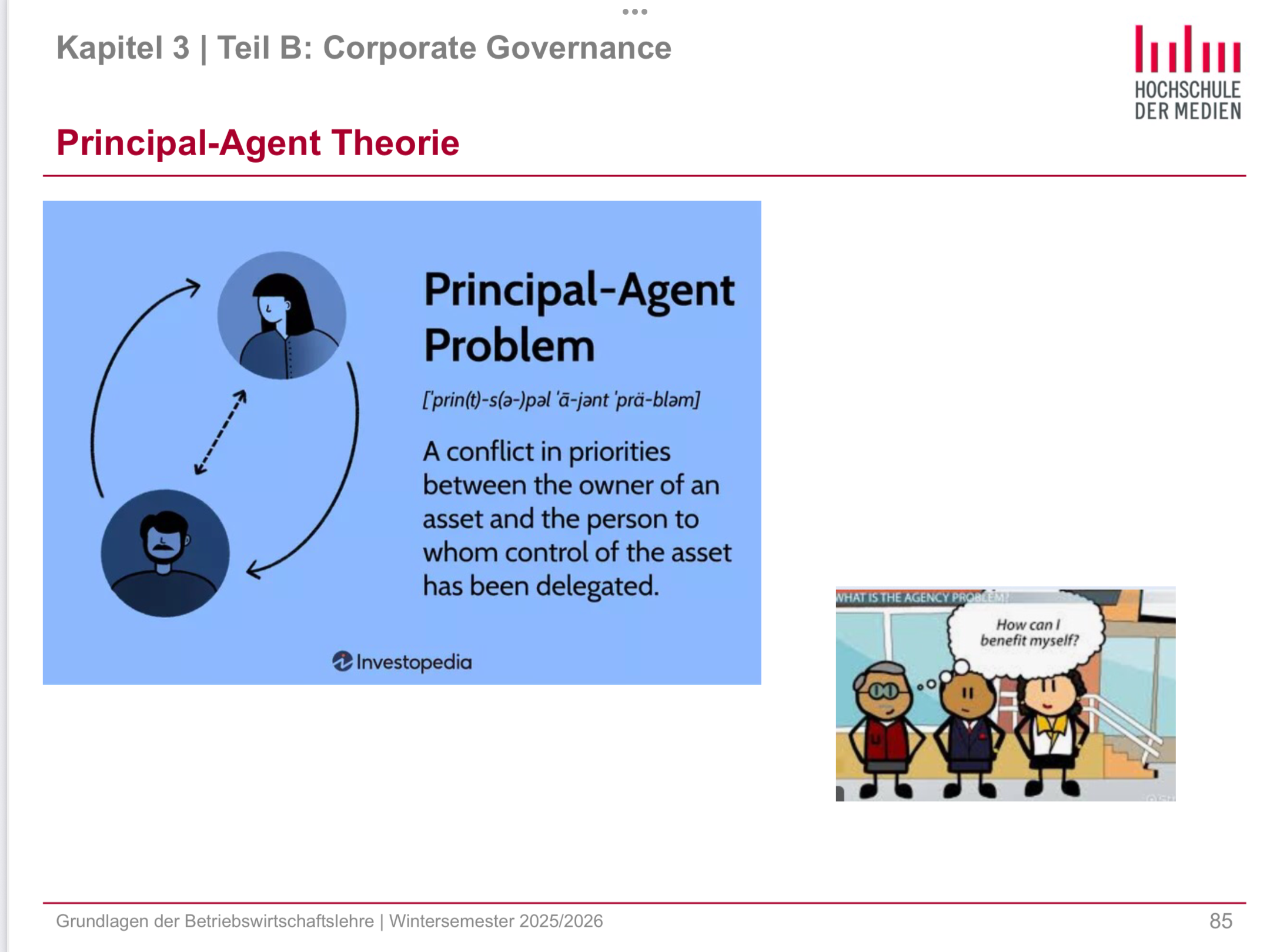

principal agent theorie

Zielsetzung der Corporate Governance

Kapitel 4: Teilbereiche des Rechnugswesens und die zugrunde liegende Rechengrößen

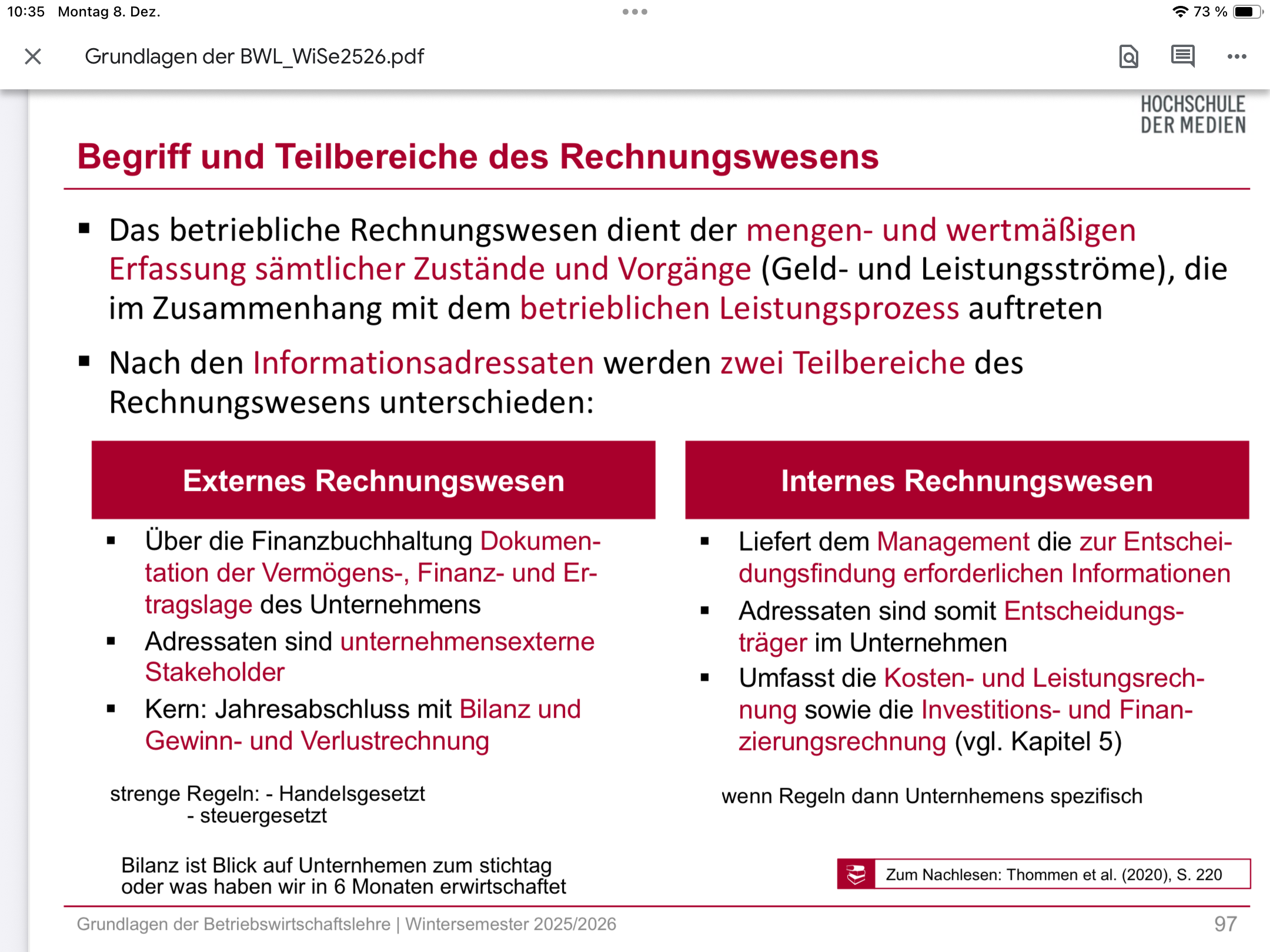

Begriff und Teilbereiche des Rechnungswesens

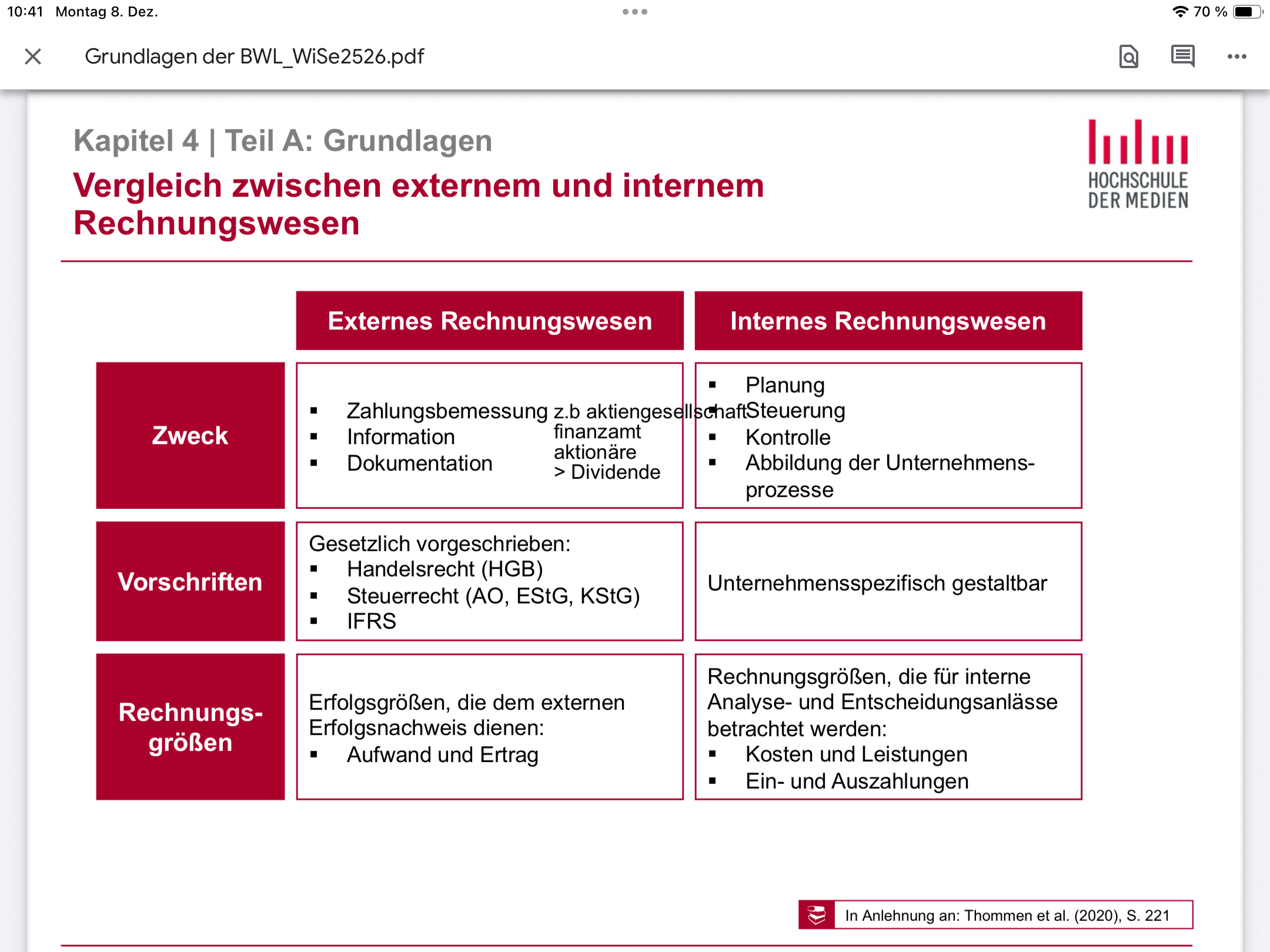

Vergleich externes und internes Rechnungswesen

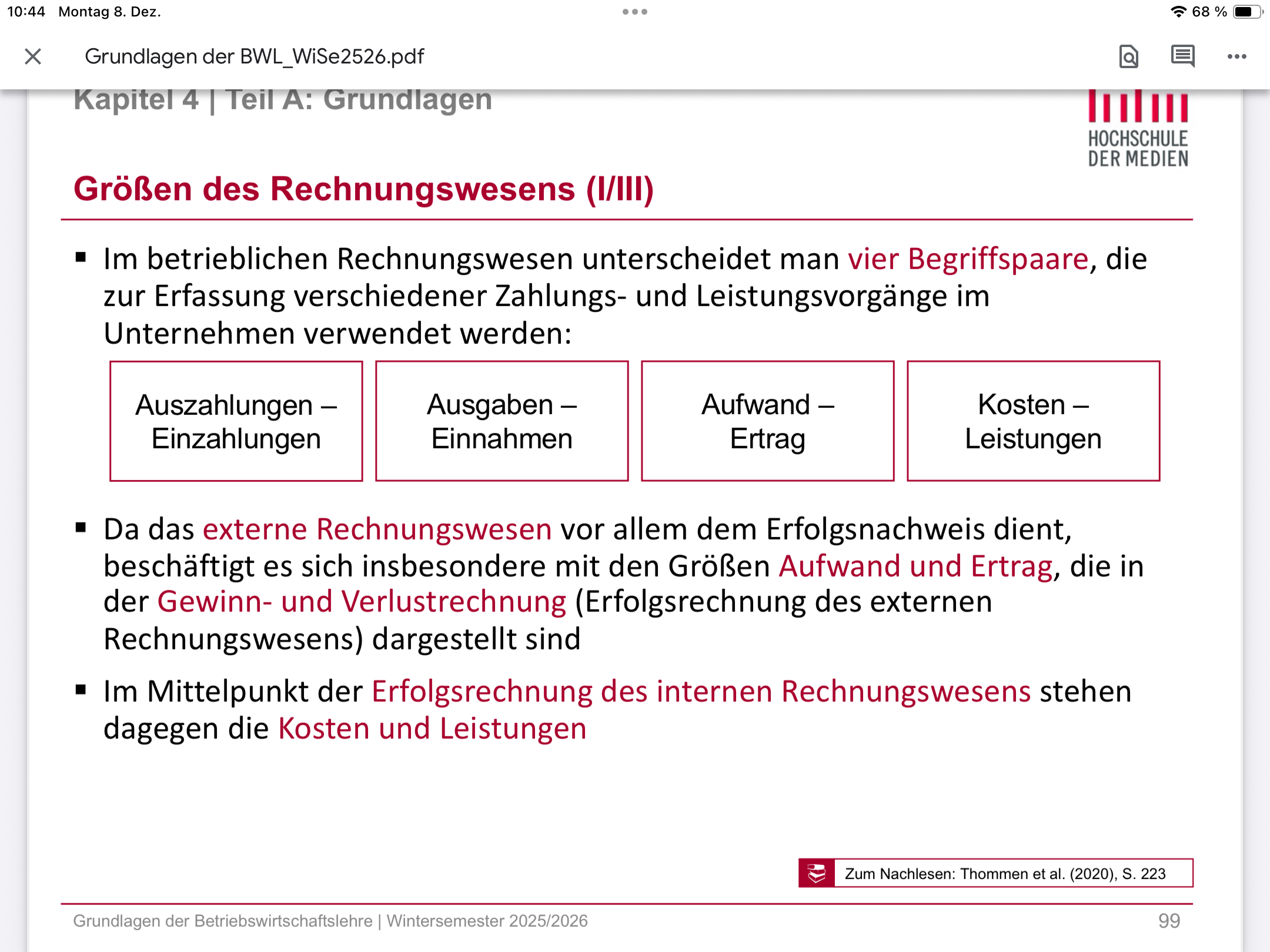

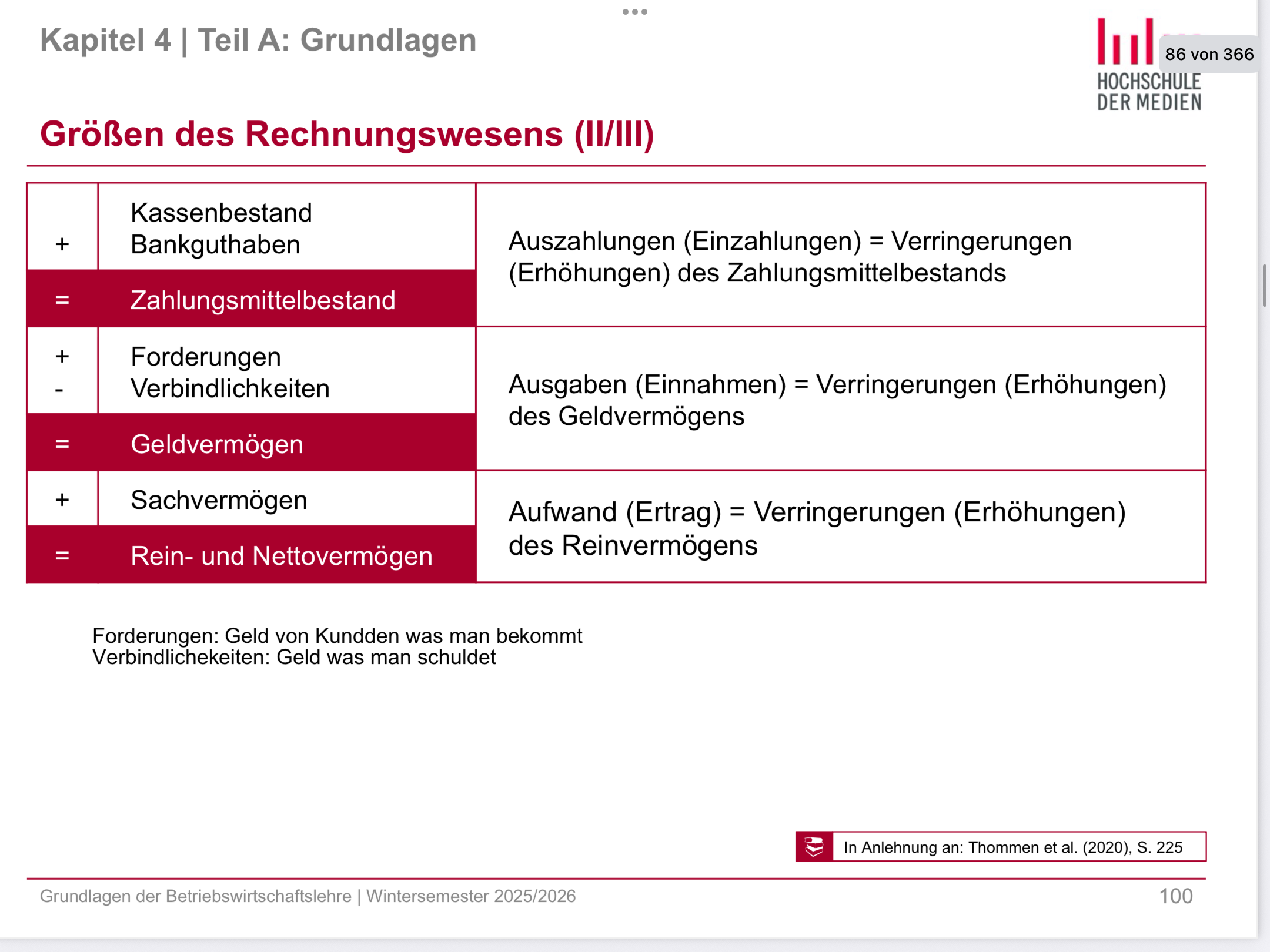

Größen des Rechnungswesens

Aufwand und Ertrag = Werteverzehr (Kosten für Rohstiffe, Löhne) und Wertezuwachs (Umsatzerlöse, Zinsen) eines Unternehmens in einer Periode,

kosten und leistungeb = betriebsbedingter werteverzehr sprich materialkosten, fertigungslöhme, miete abrt aucg betriebsbedingte werteerstellung wie verkaufte produkte, dienstleistungen, unterschied = nicht jeder aufwand ist kosten (spenden) und nicht jeder ertrag ist leistung (zinserträge)

auszahlung einzahlung = betrifft liquidität

ausgaben einnahmen = betrifft das geldvermögen (nicht nur kase/bank)

Größen des Rechnungswesens part 2

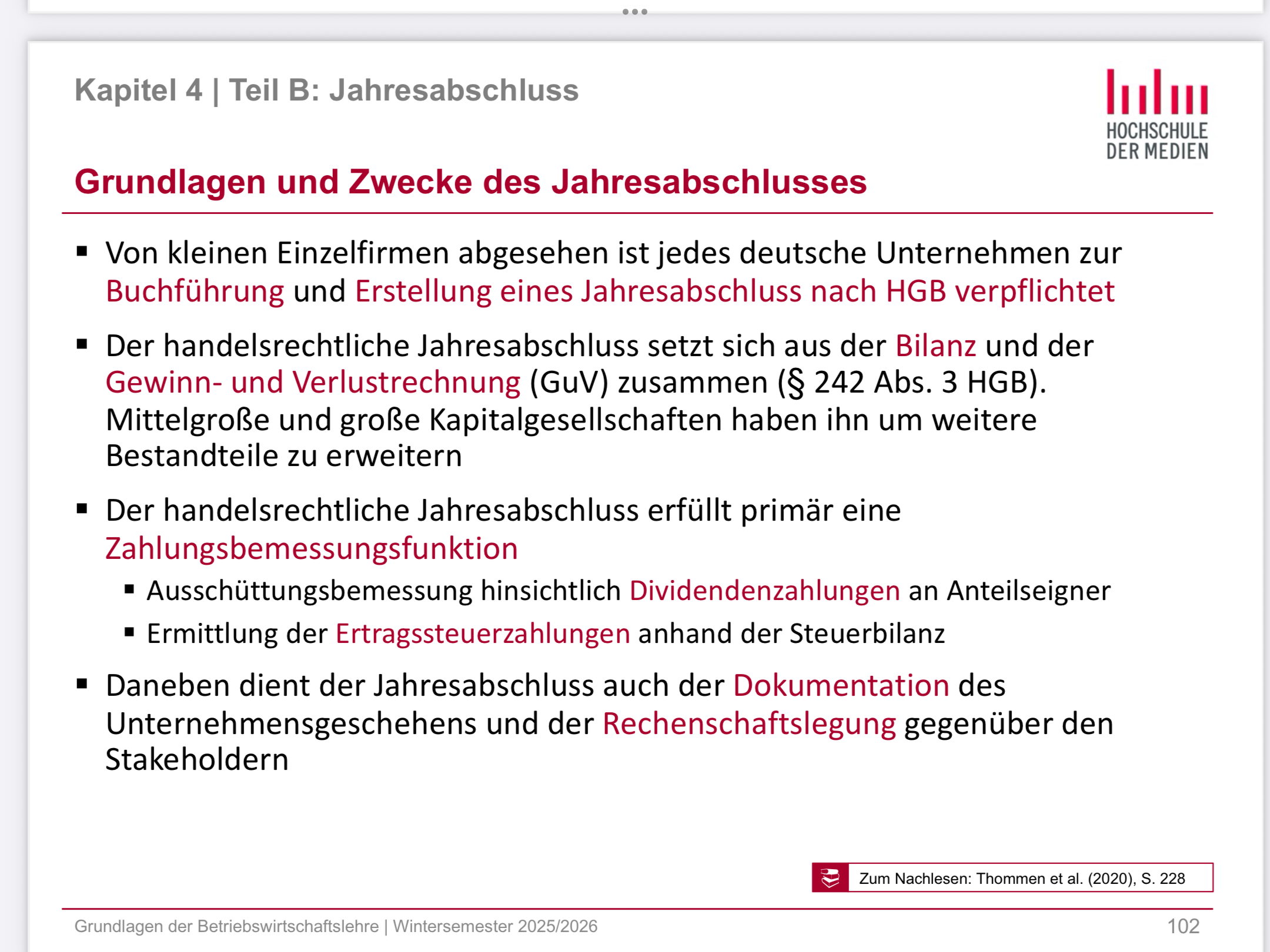

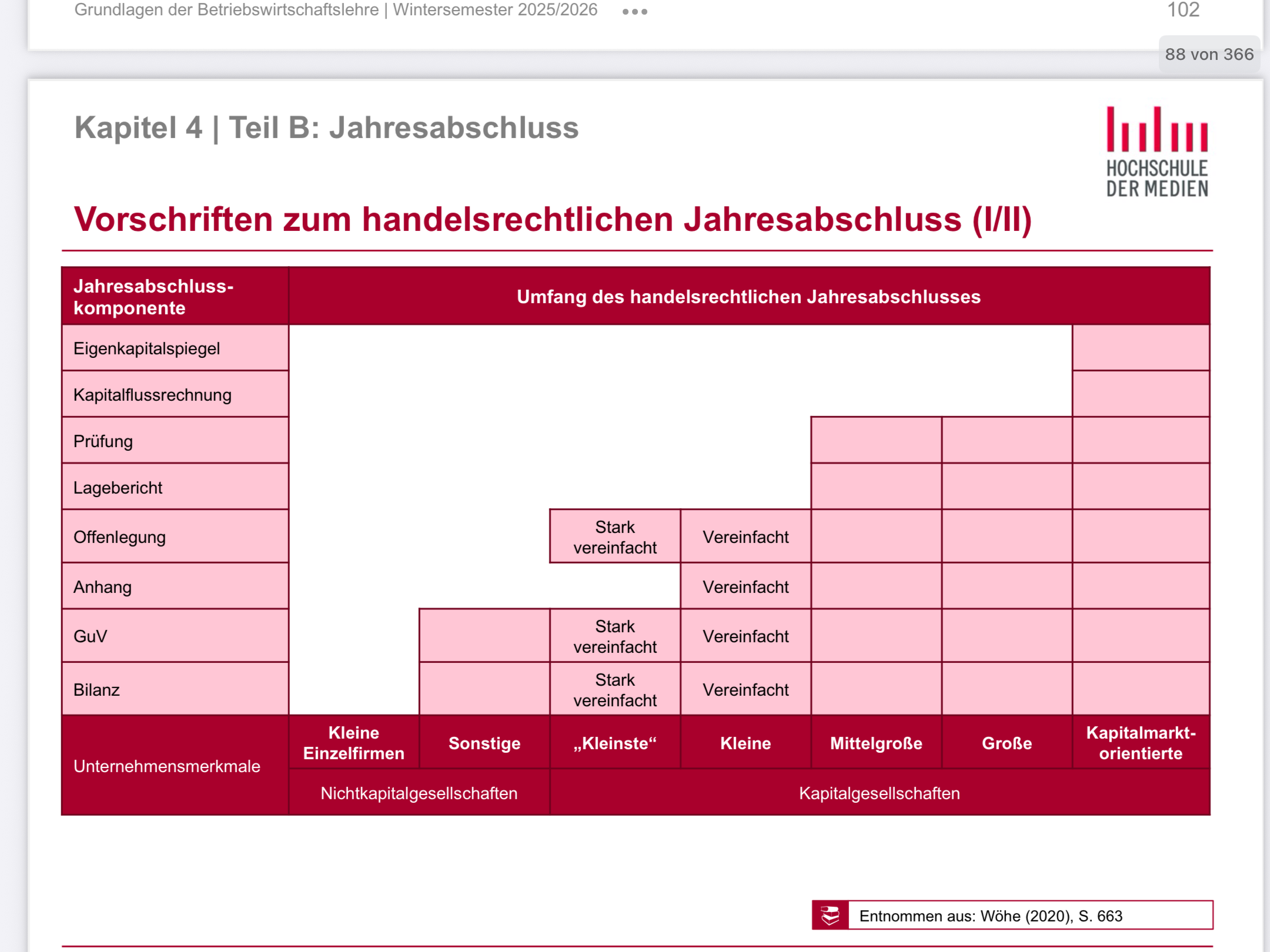

handelsrechtlicher Jahresabschluss und welche Unternhemen dazu verplichtet sind

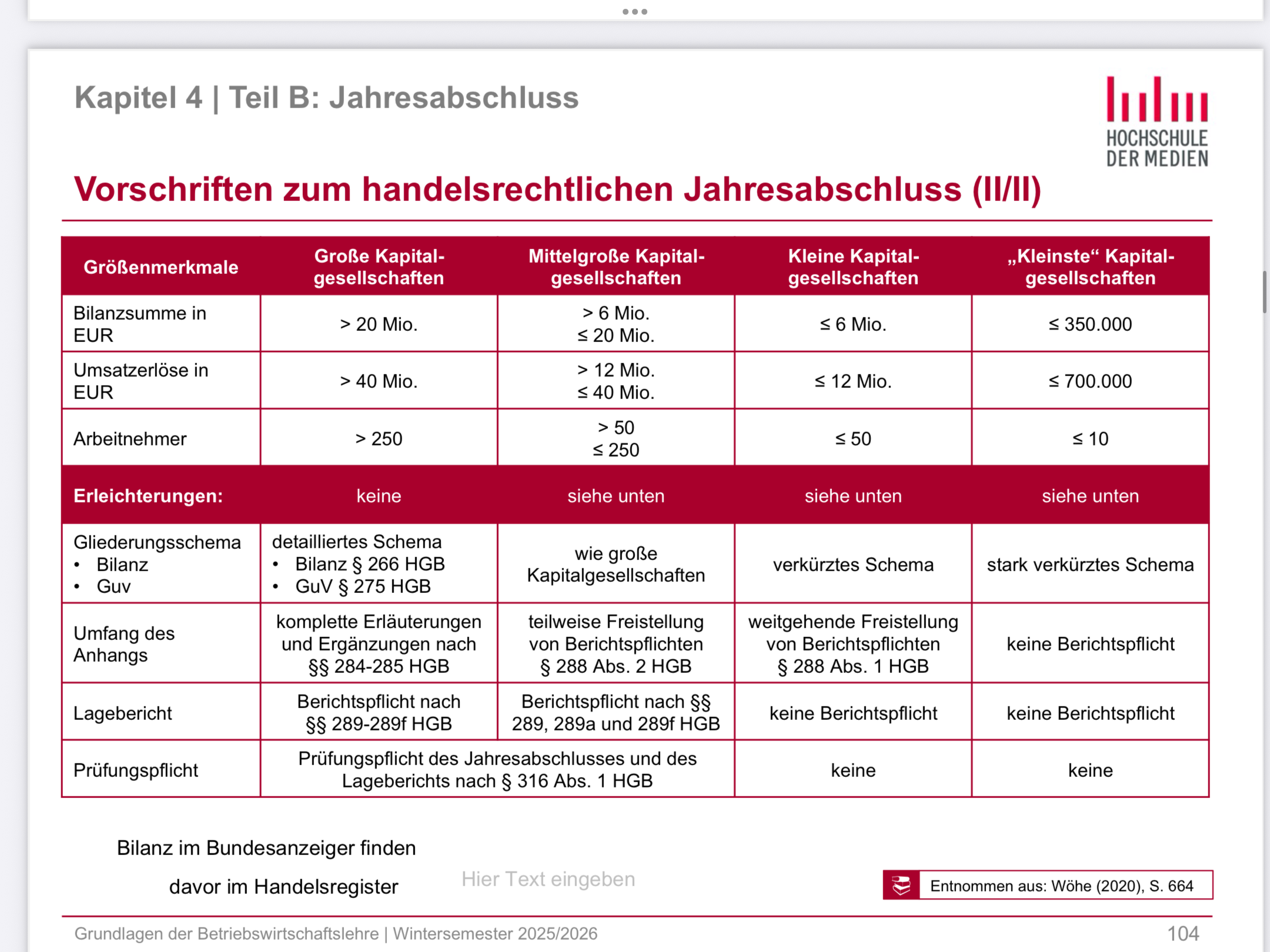

vorschrift zum jahresabschluss

vorschrift zum jahresabschluss

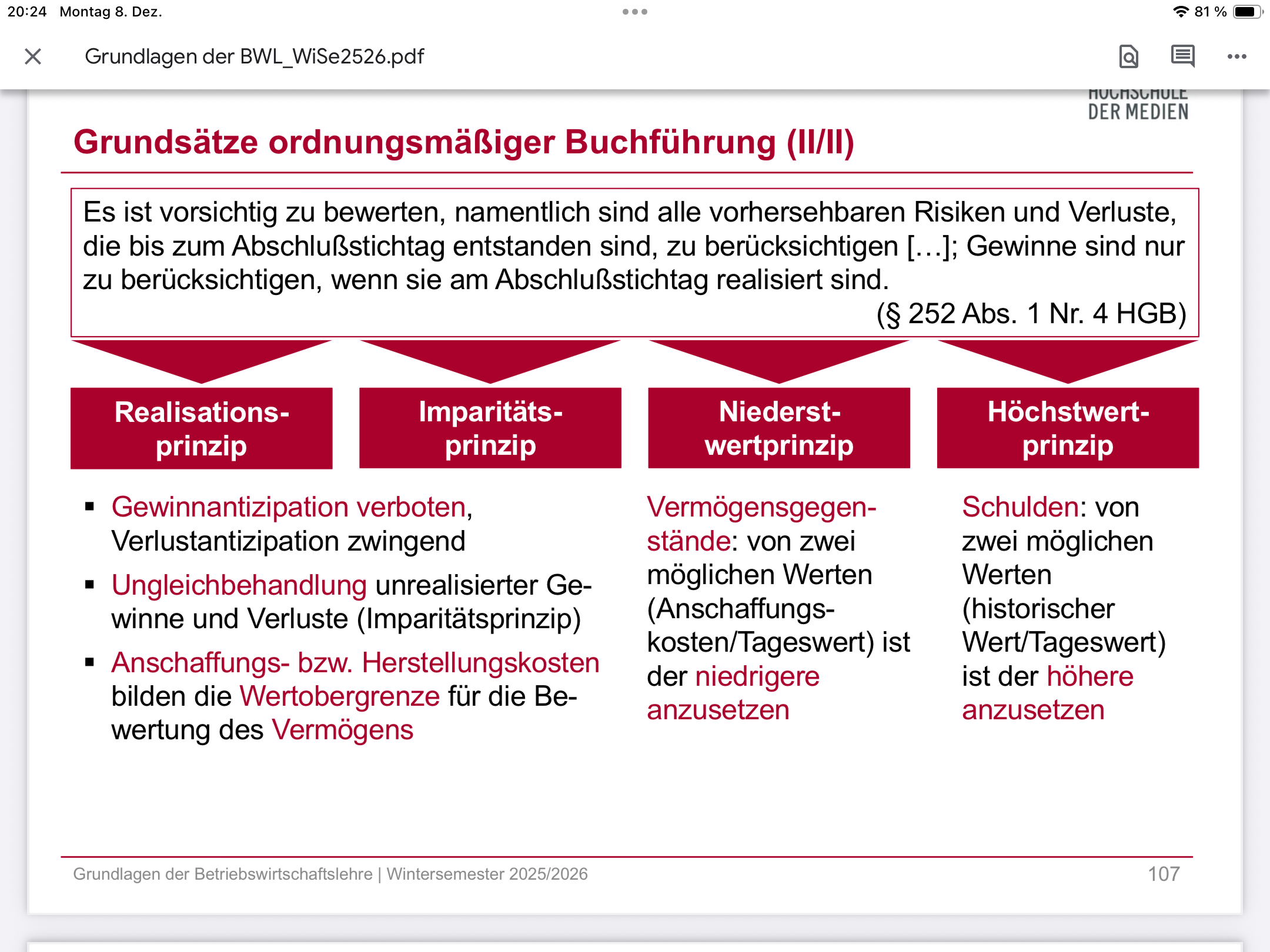

zentrale Grundsätze ordnungsgemäßiger Buchführung

zentrale Grundsätze ordnungsgemäßiger Buchführung part 2

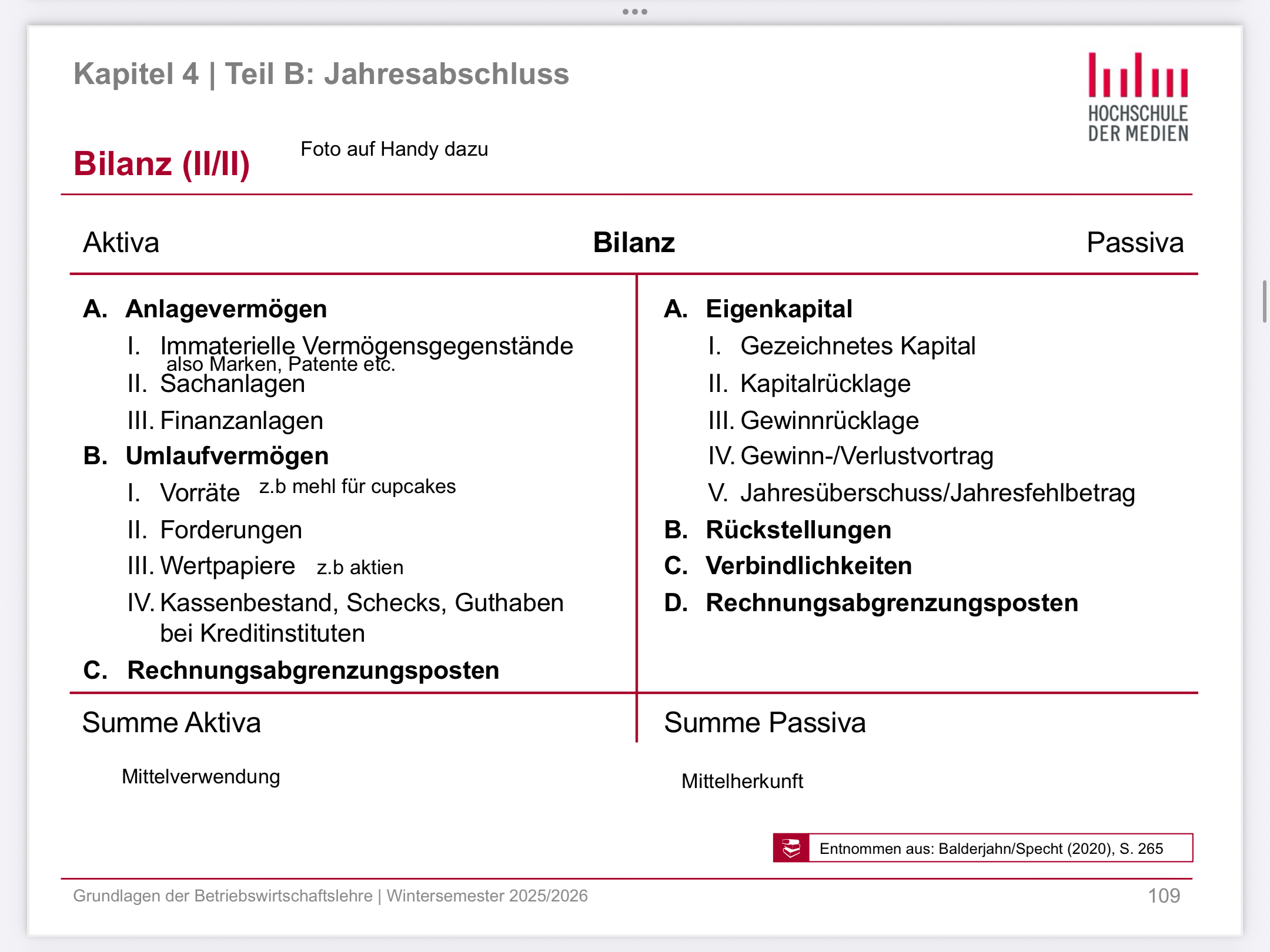

Jahresabschlusselemente: Bilanz

Jahresabschlusselemente: Bilanz 2

Jahresabschlusselemente: Gewinn und Verlustrechnung

Jahresabschlusselemente: Gewinn und Verlustrechnung 2

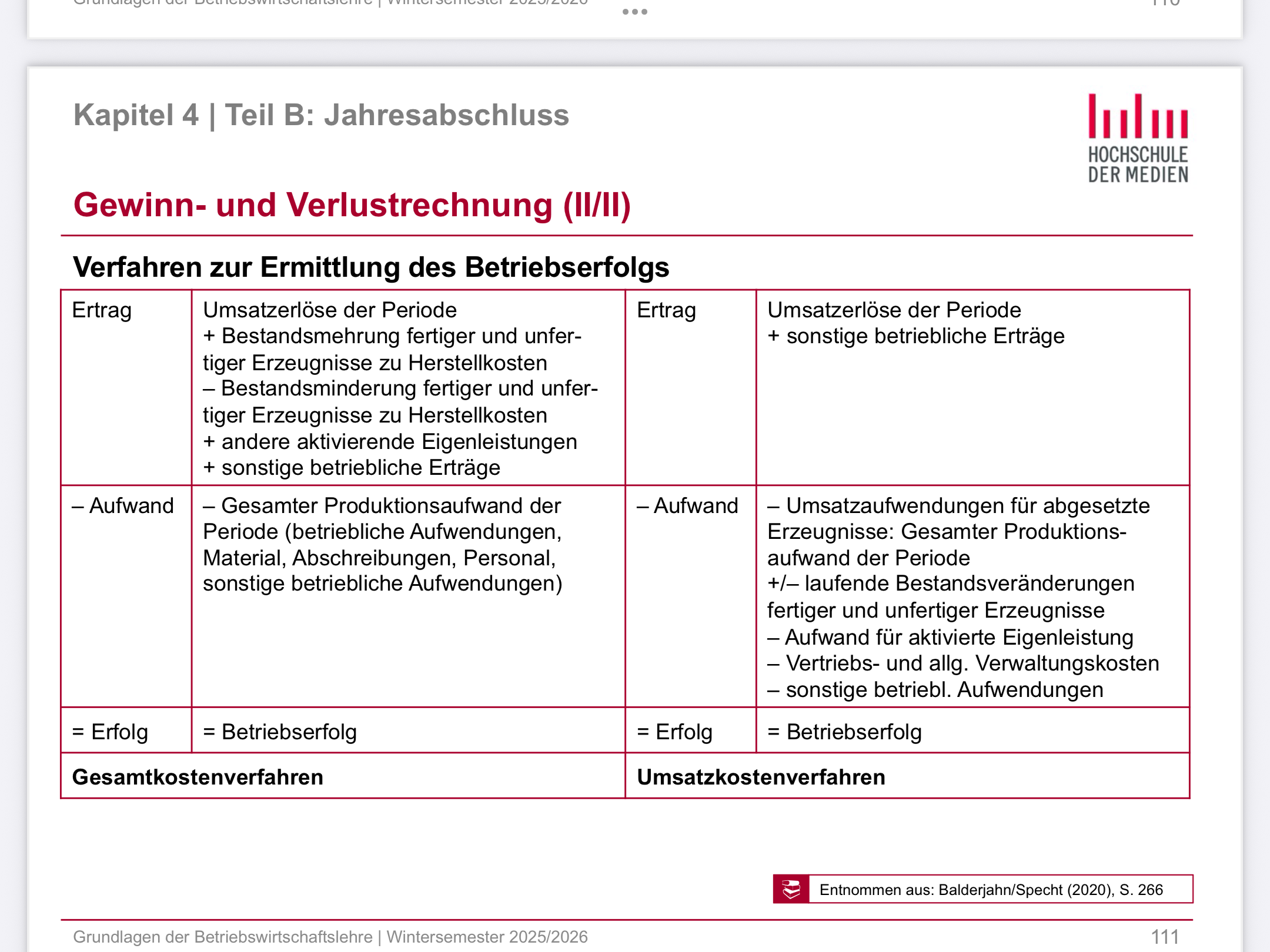

Das Gesamtkostenverfahren erfasst alle in einer Periode amgefallenen Aufwendungen und Erträge unabhängig vom Verkaufszeotpunkt und gliedert Kosten macg Aufwandsarten (marterial, personal) während das Umsatztkostenverfahten nur die Kosten für tatsäcglich Verkaufte Produkte berücksichtigt und nach Funktionsbereichwn ( Herstellung, Vertrieb, Verwaltung) gliedert

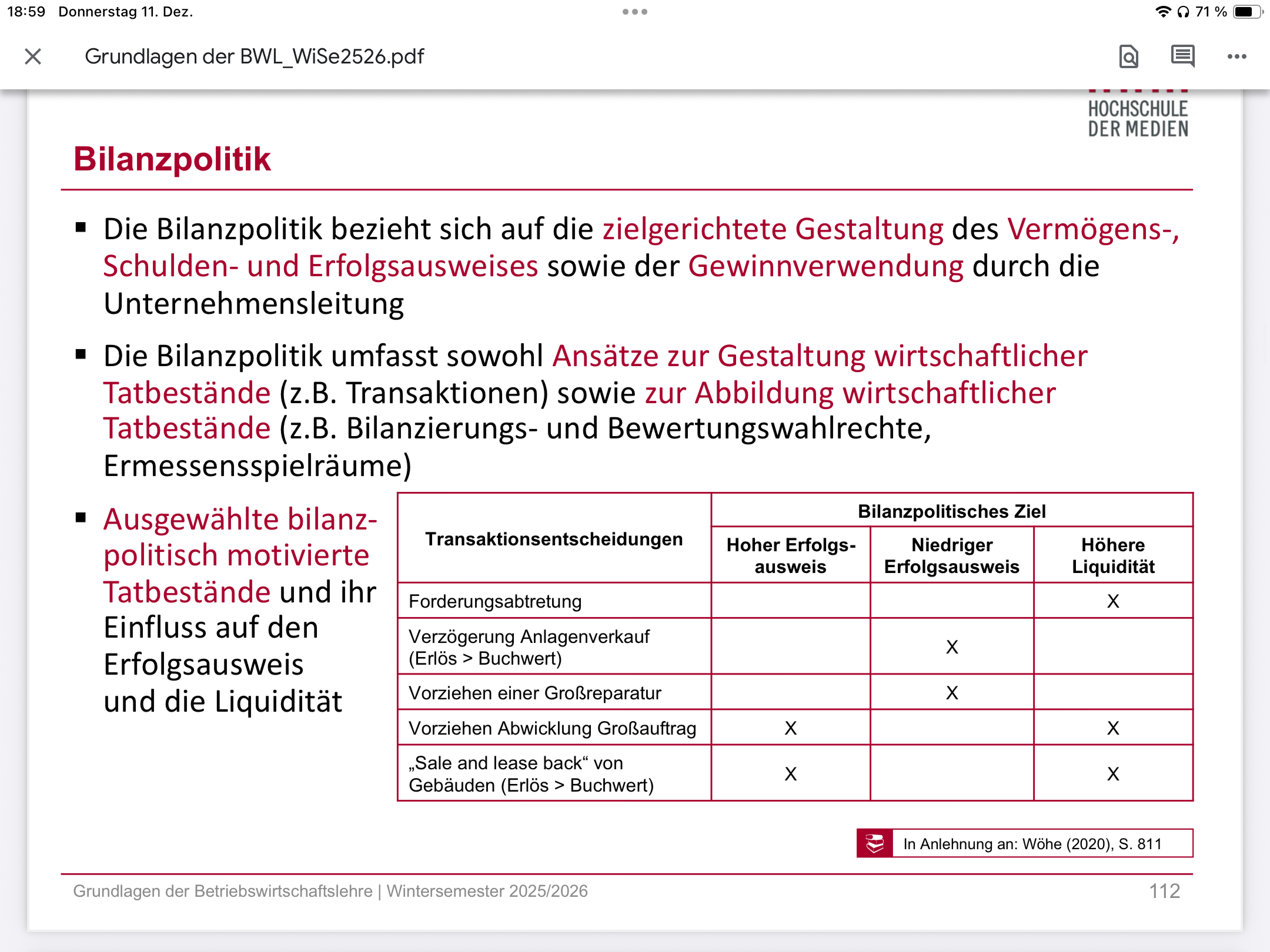

Jahresabschlusselemente: Bilanzpolitik

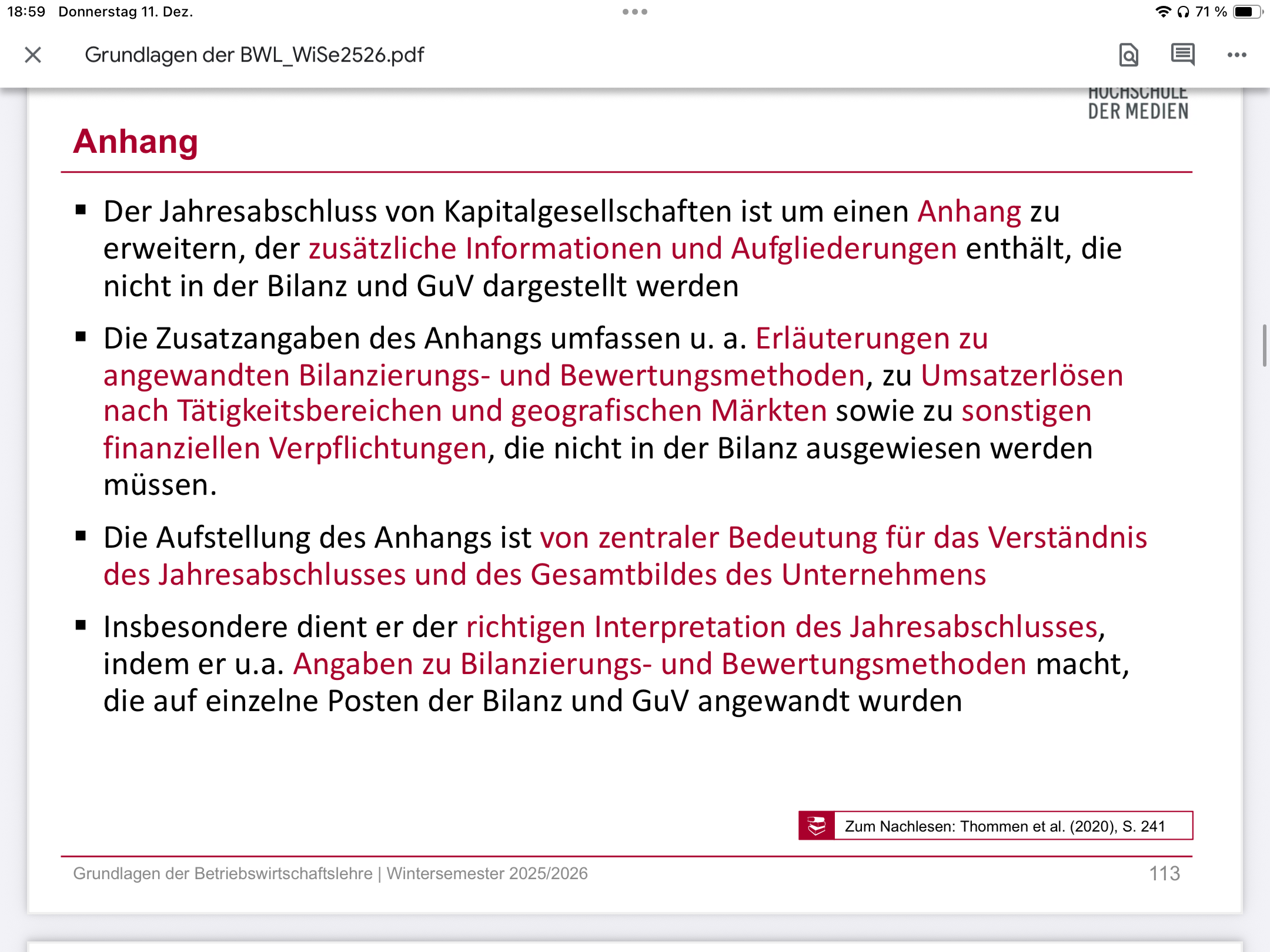

Jahresabschlusselemente: Anhang

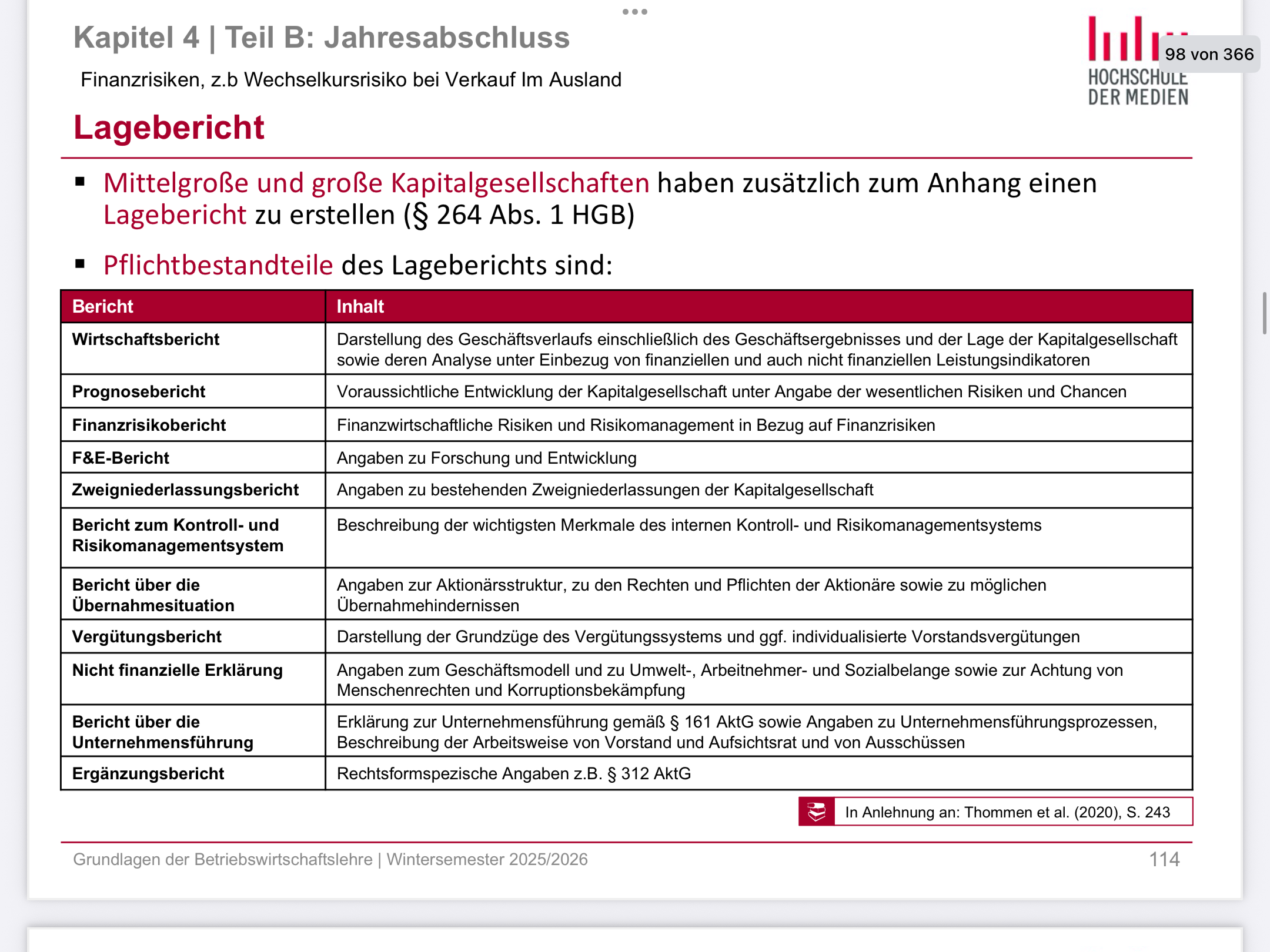

Jahresabschlusselemente: Lagebericht

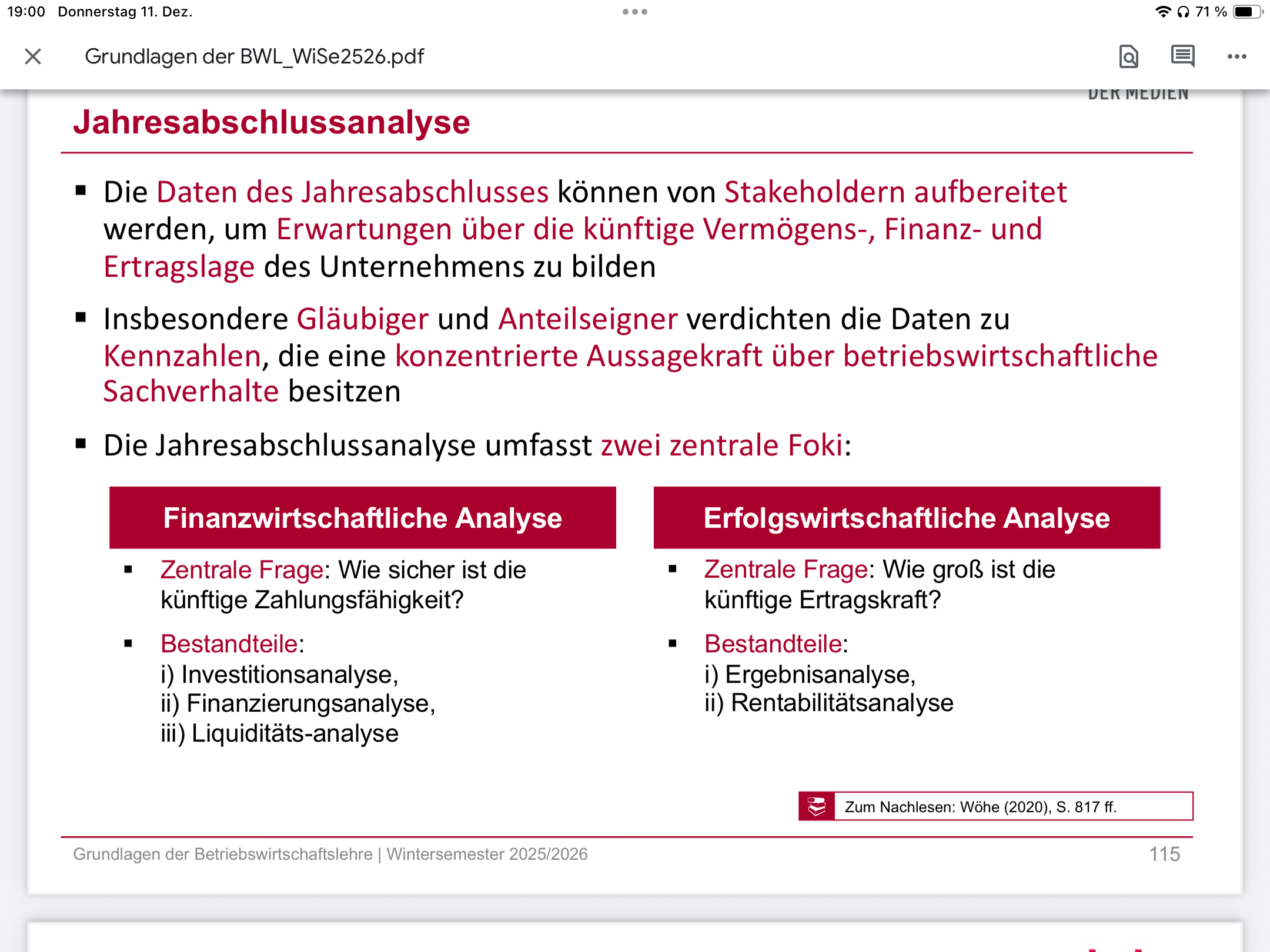

Jahresabschlussanalyse

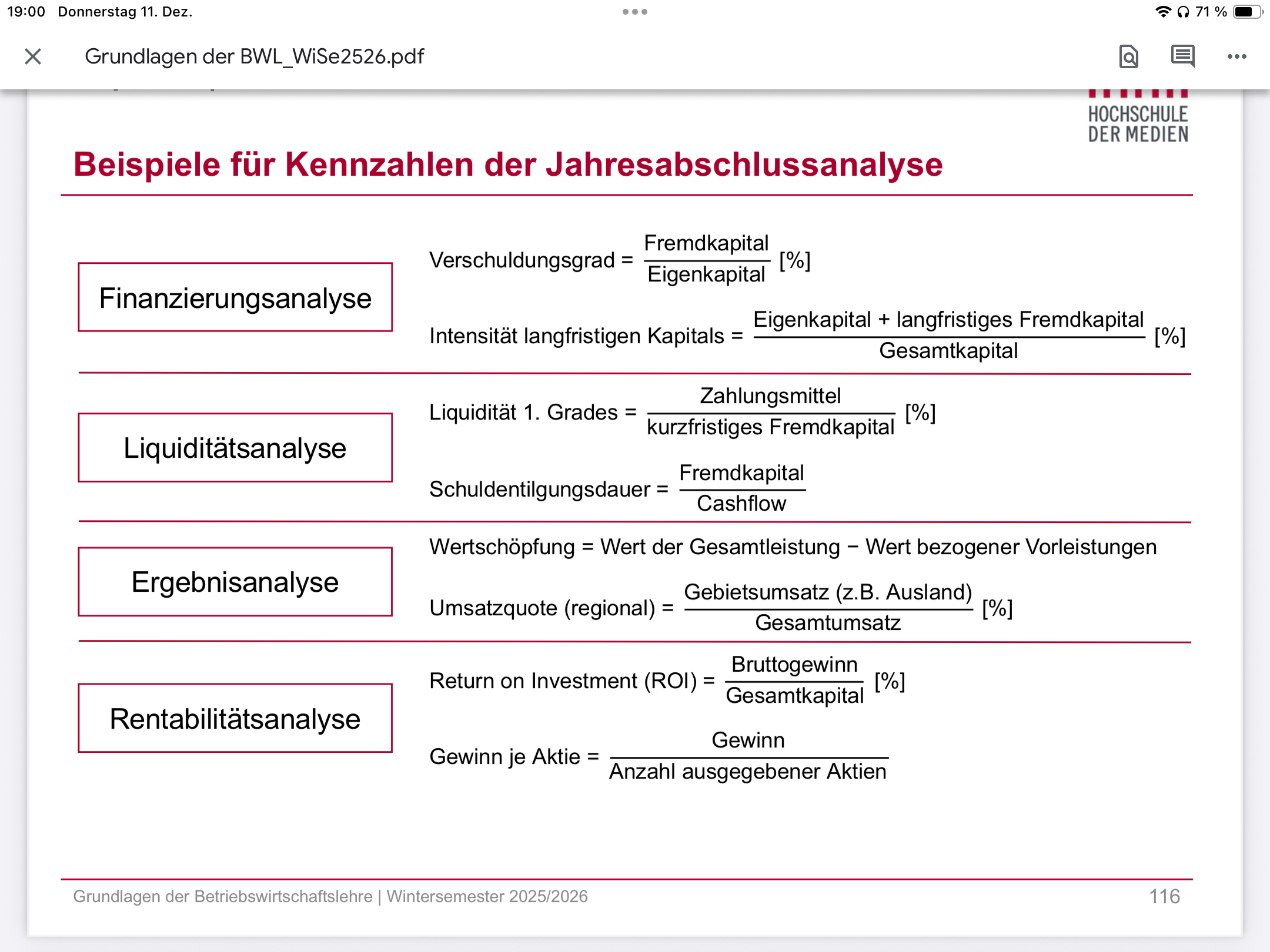

Jahresabschlusselemente: Bespiele Kennzahlen Jahresabschlussanalyse

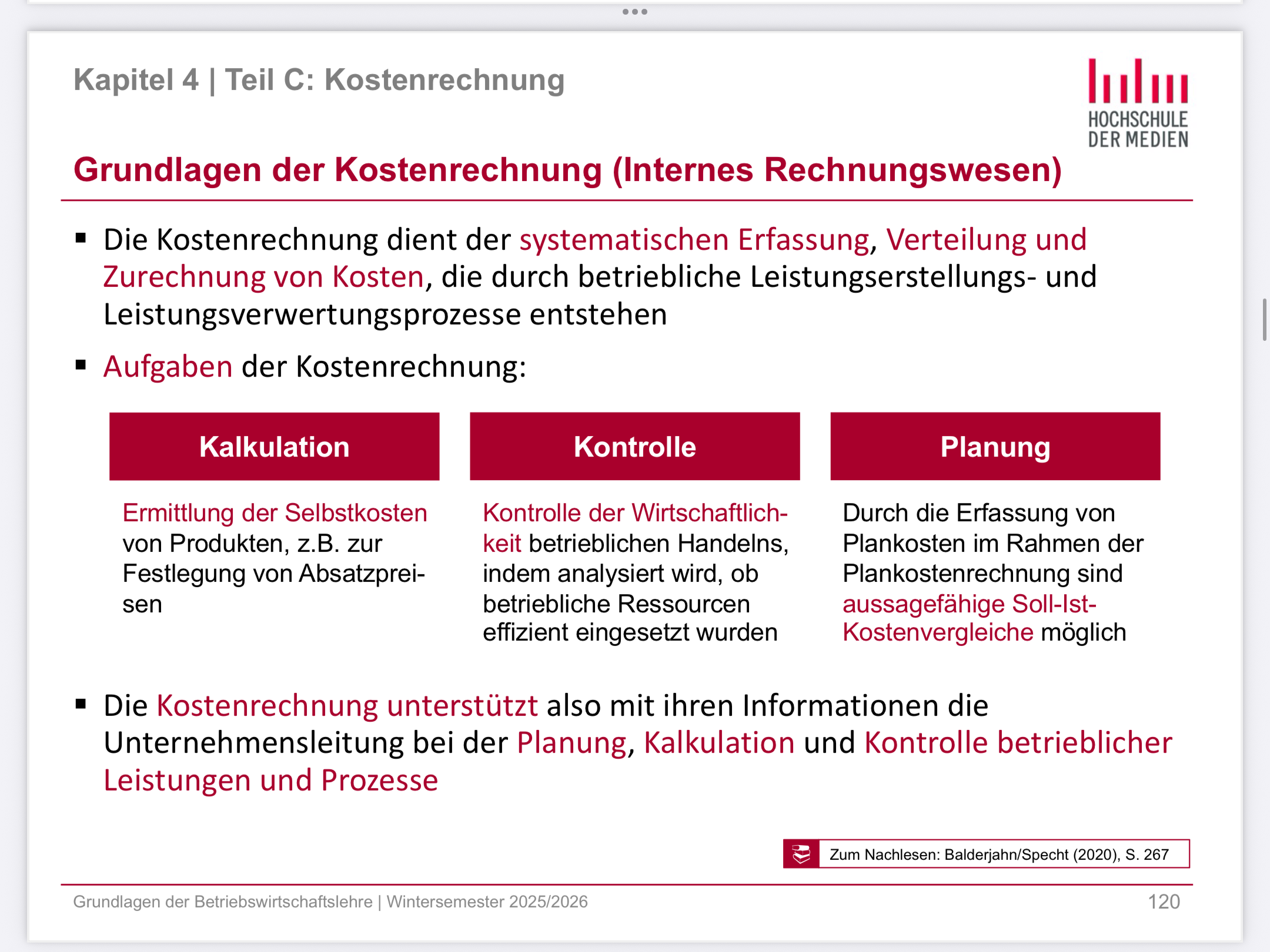

Grundlagen Kostenrechnung

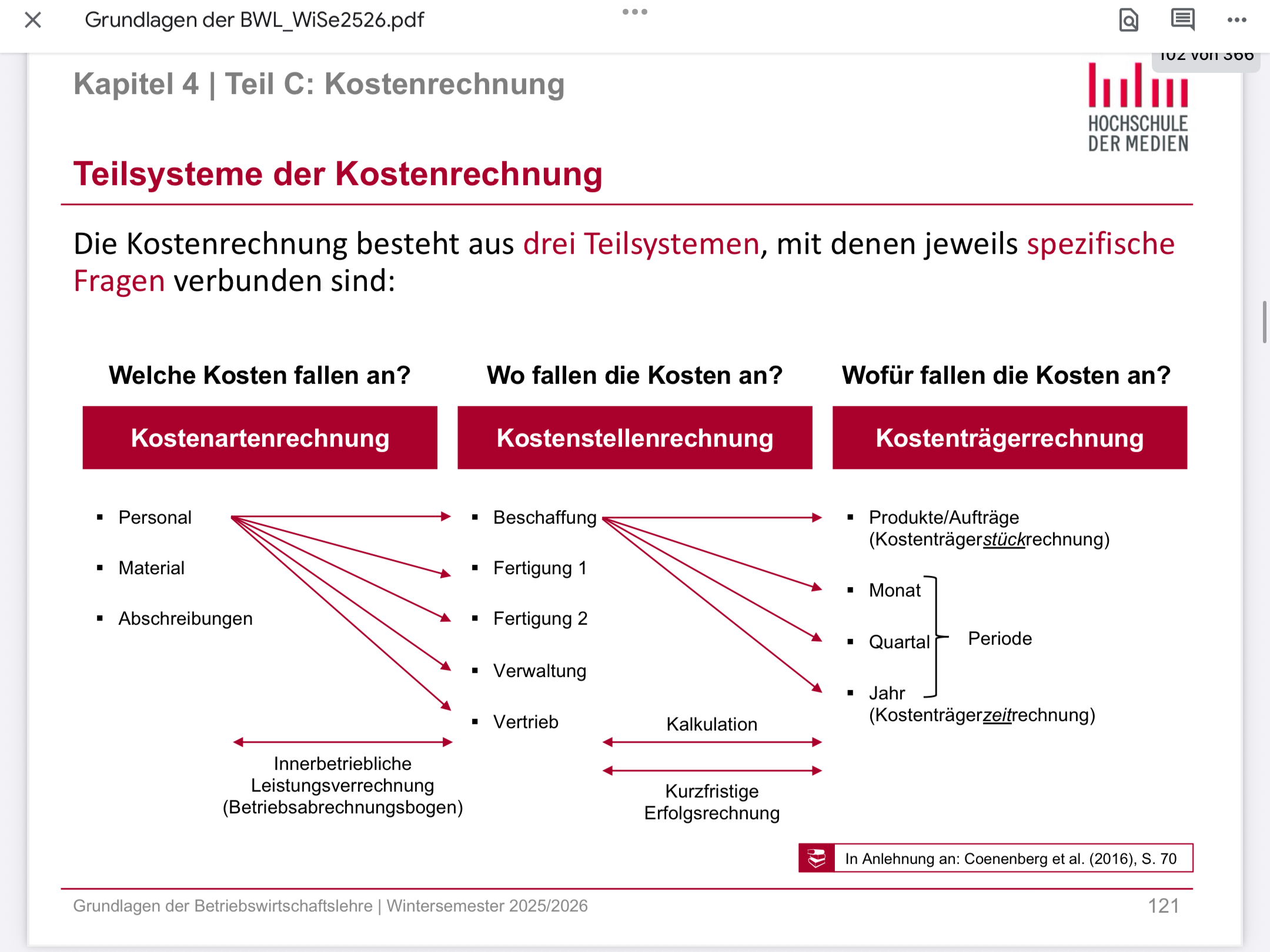

Teilsysteme der Kostenrechnung

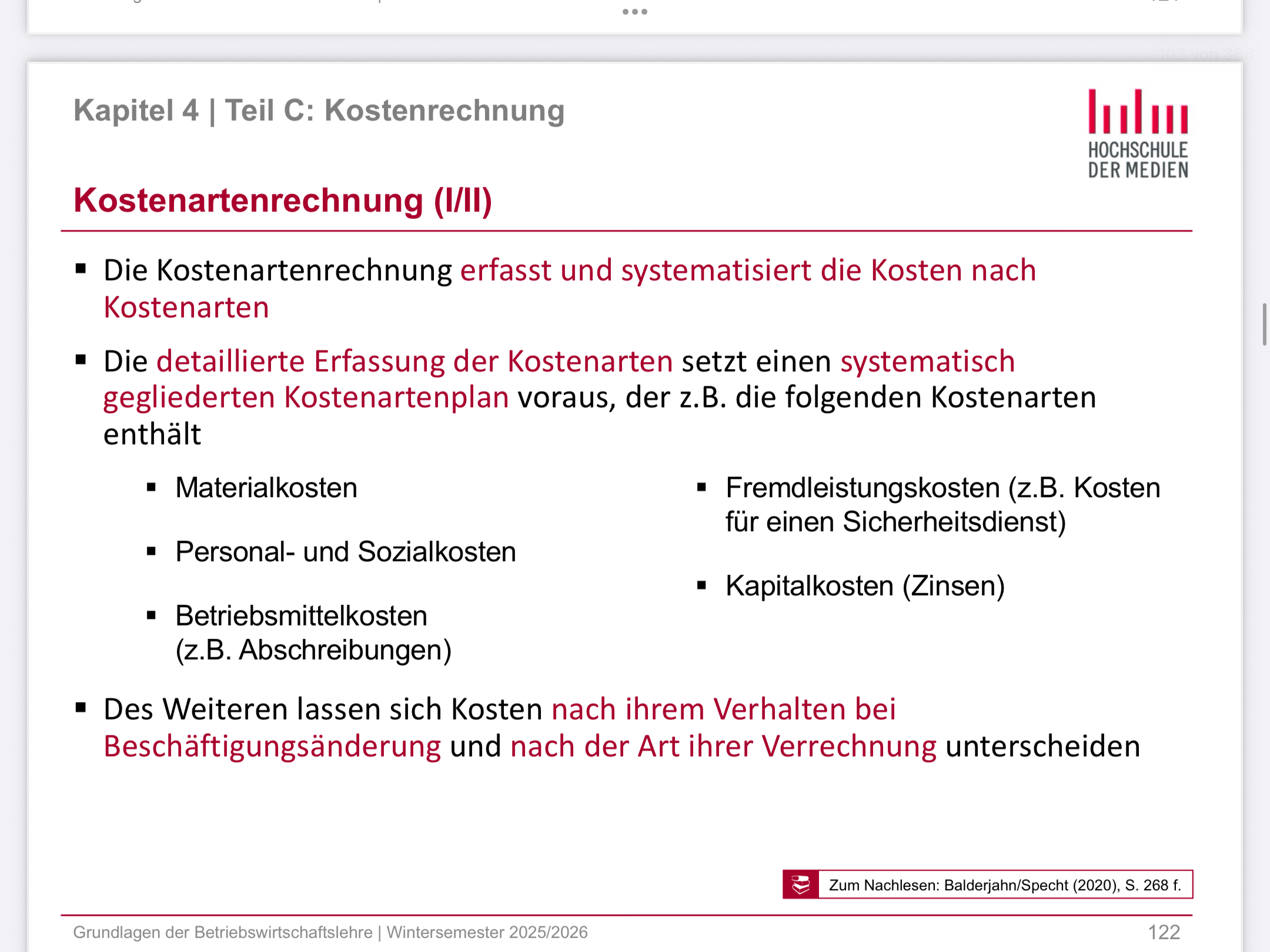

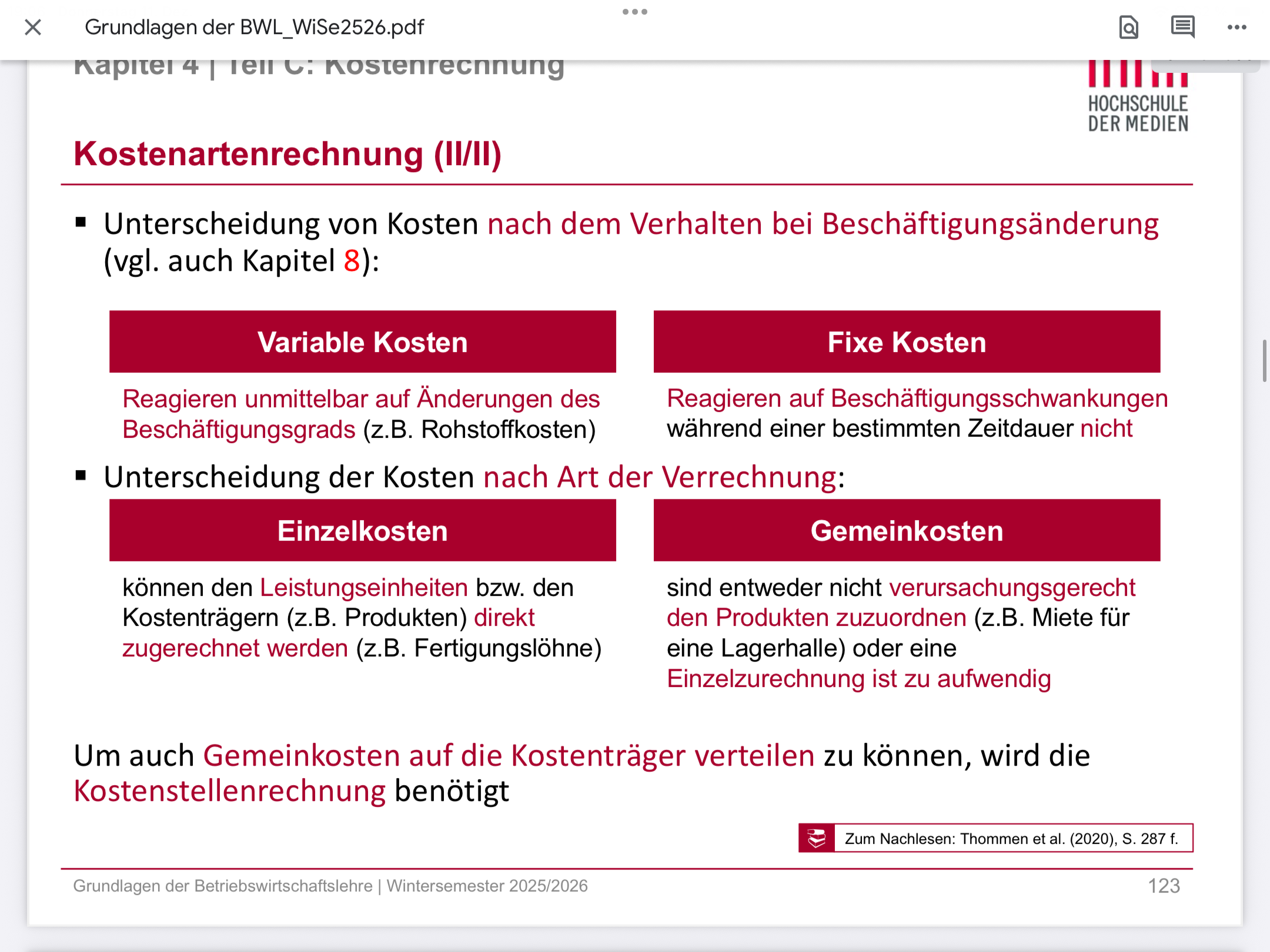

Kostenartenrechung

Kostenartenrechnung 2

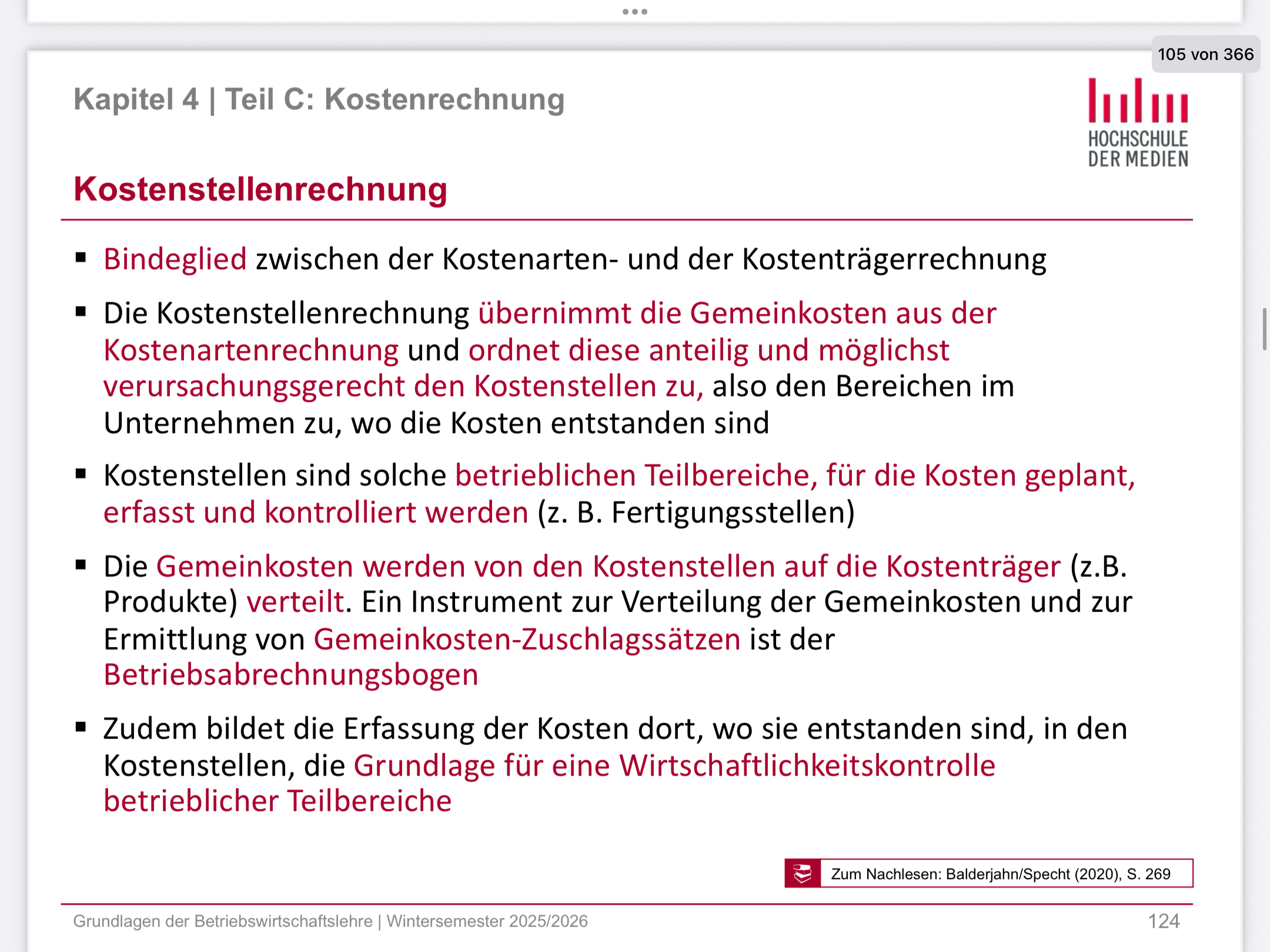

Kostenstellenrechnung

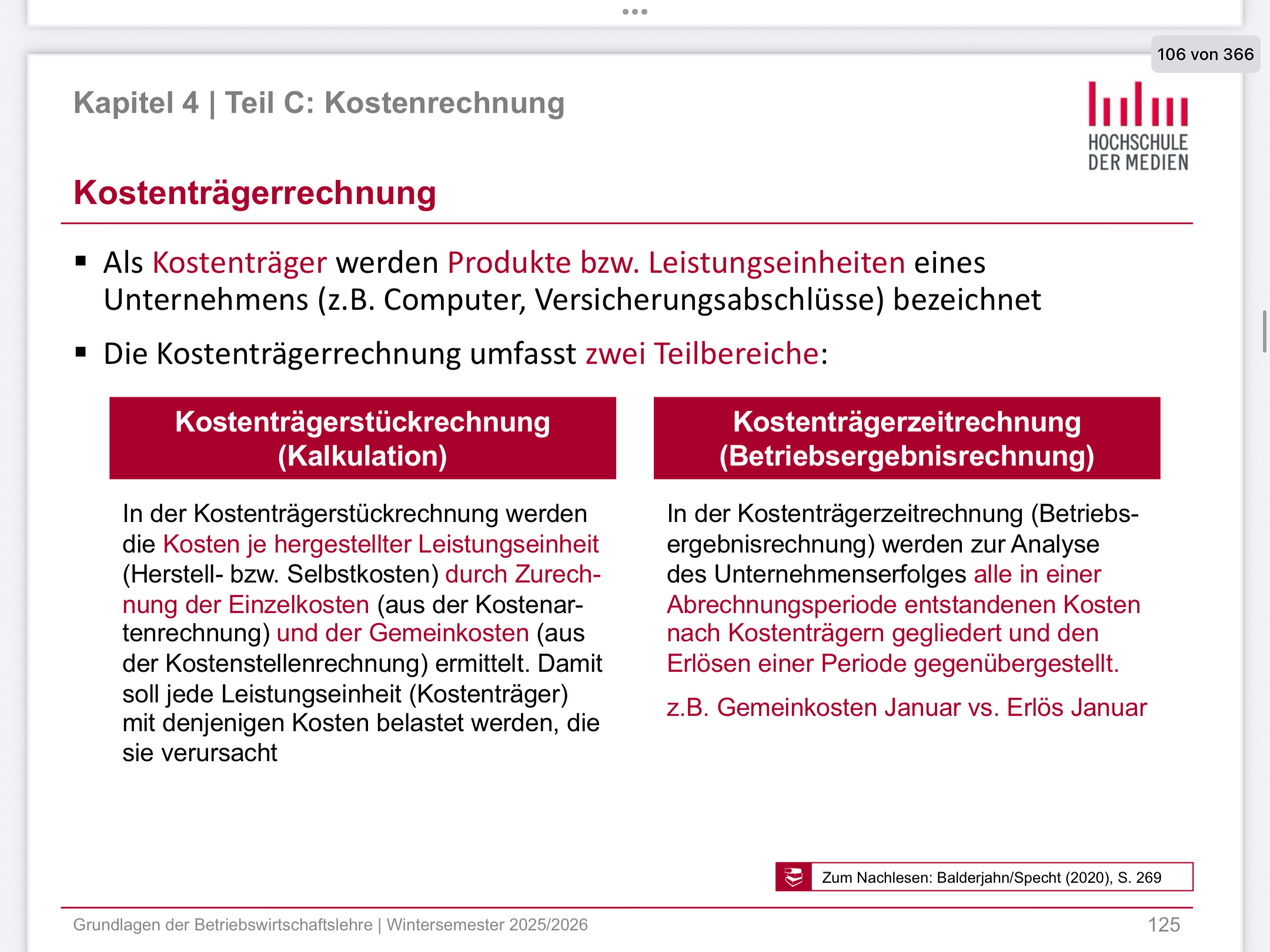

Kostenträgerrechnung

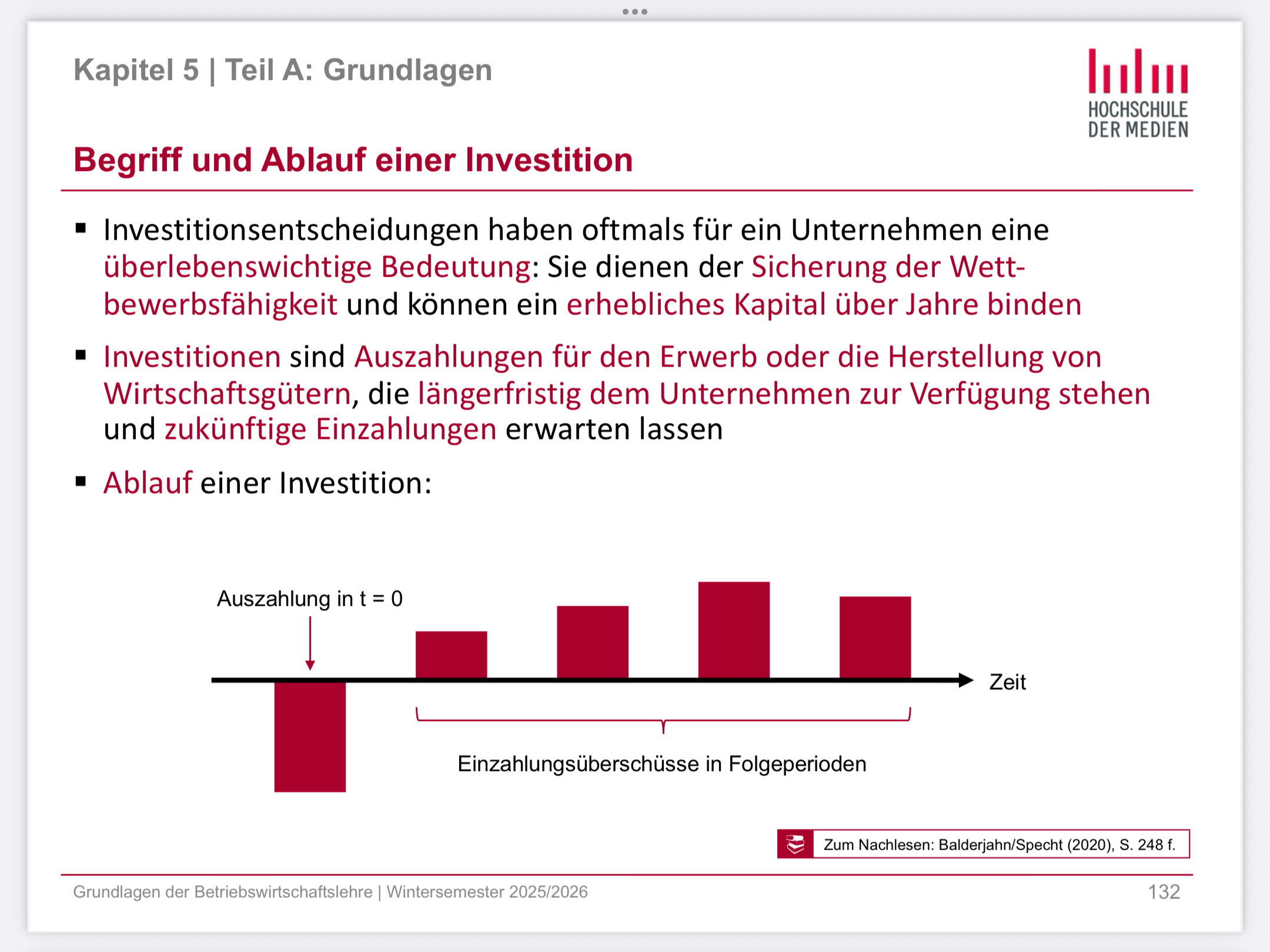

Kapitel 5: Investitionen

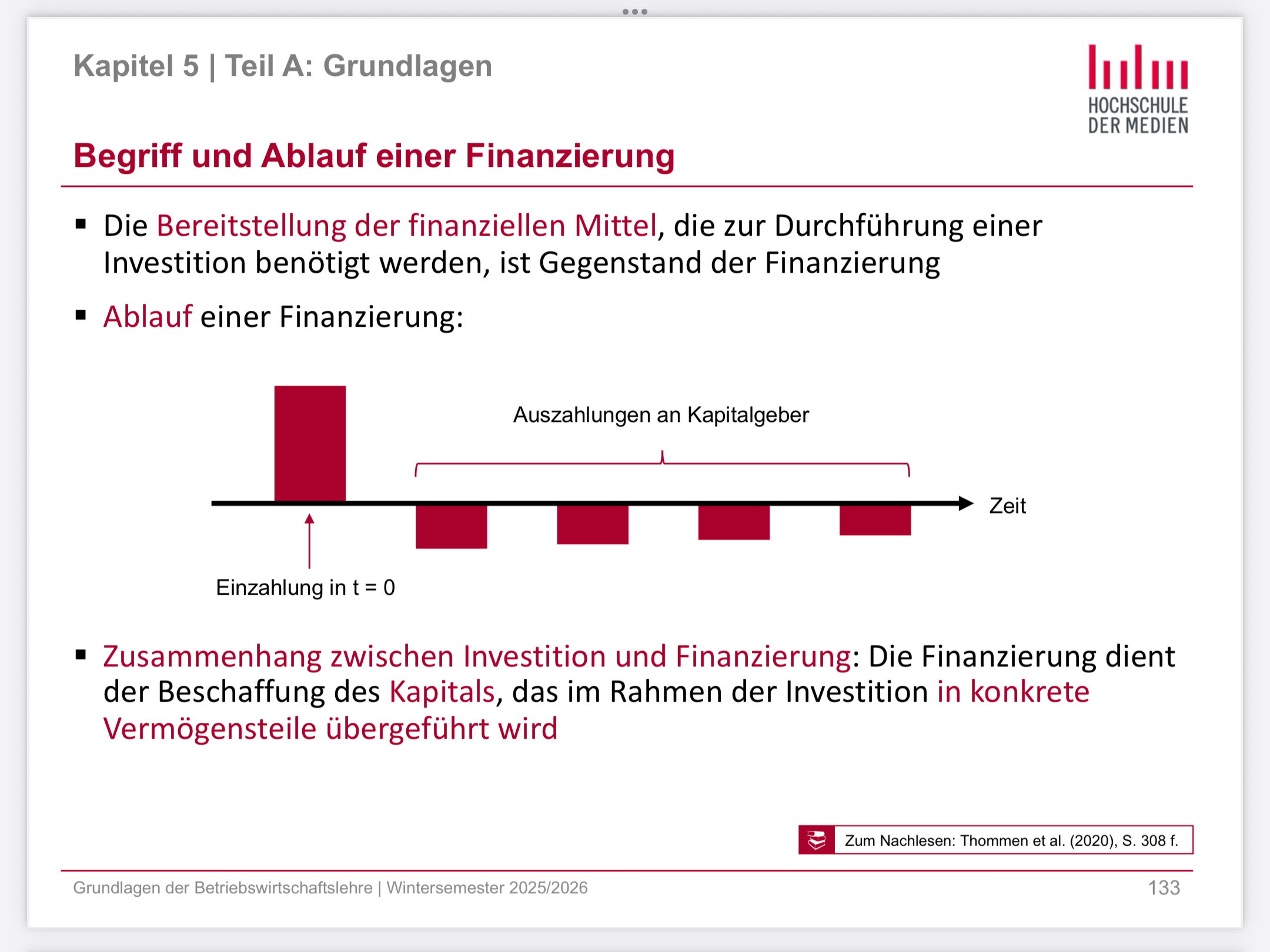

Finanzierungen

Probleme bei Investitionen

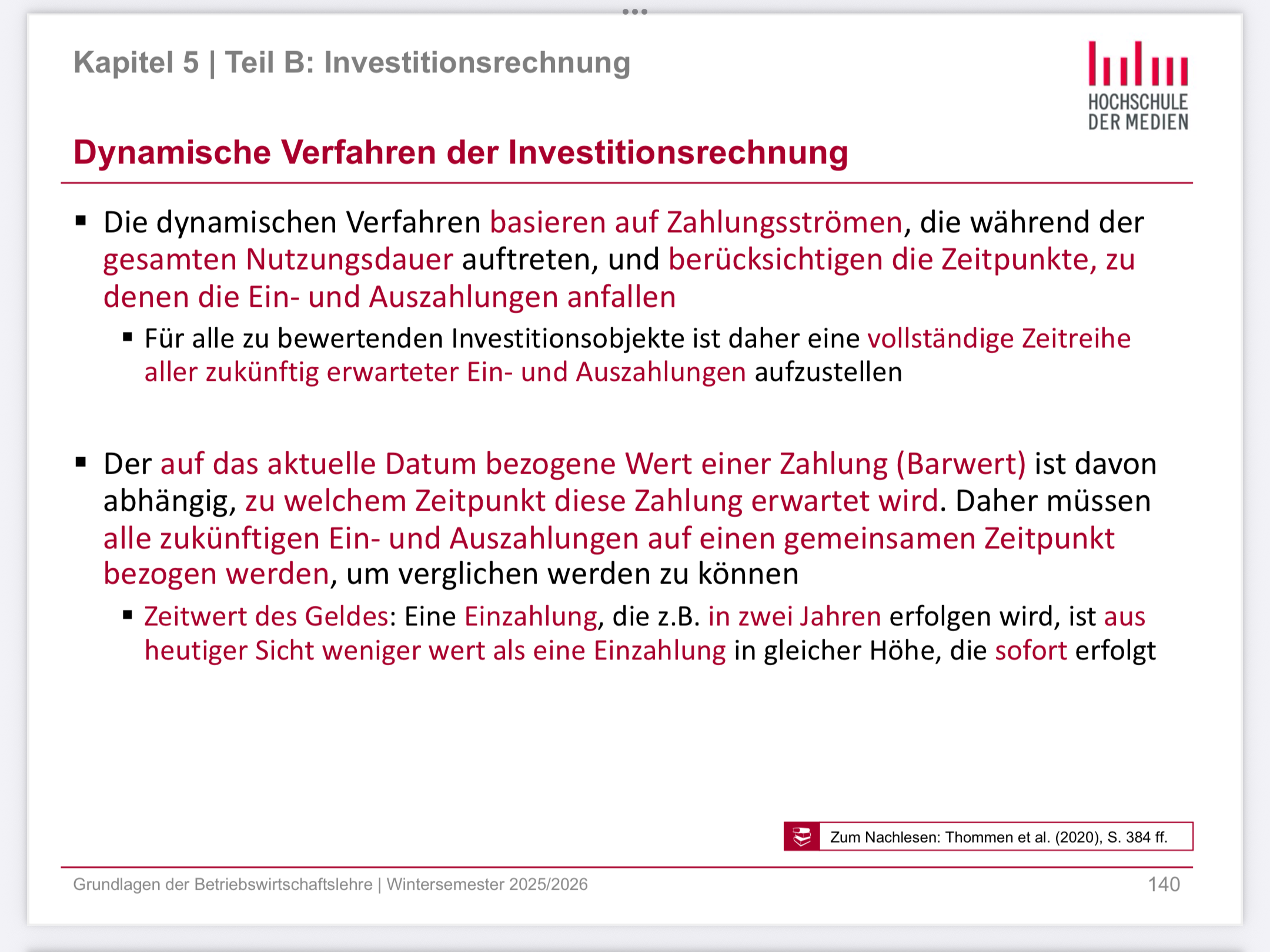

investitionsrechnung

verfahren der investitionsrechnung

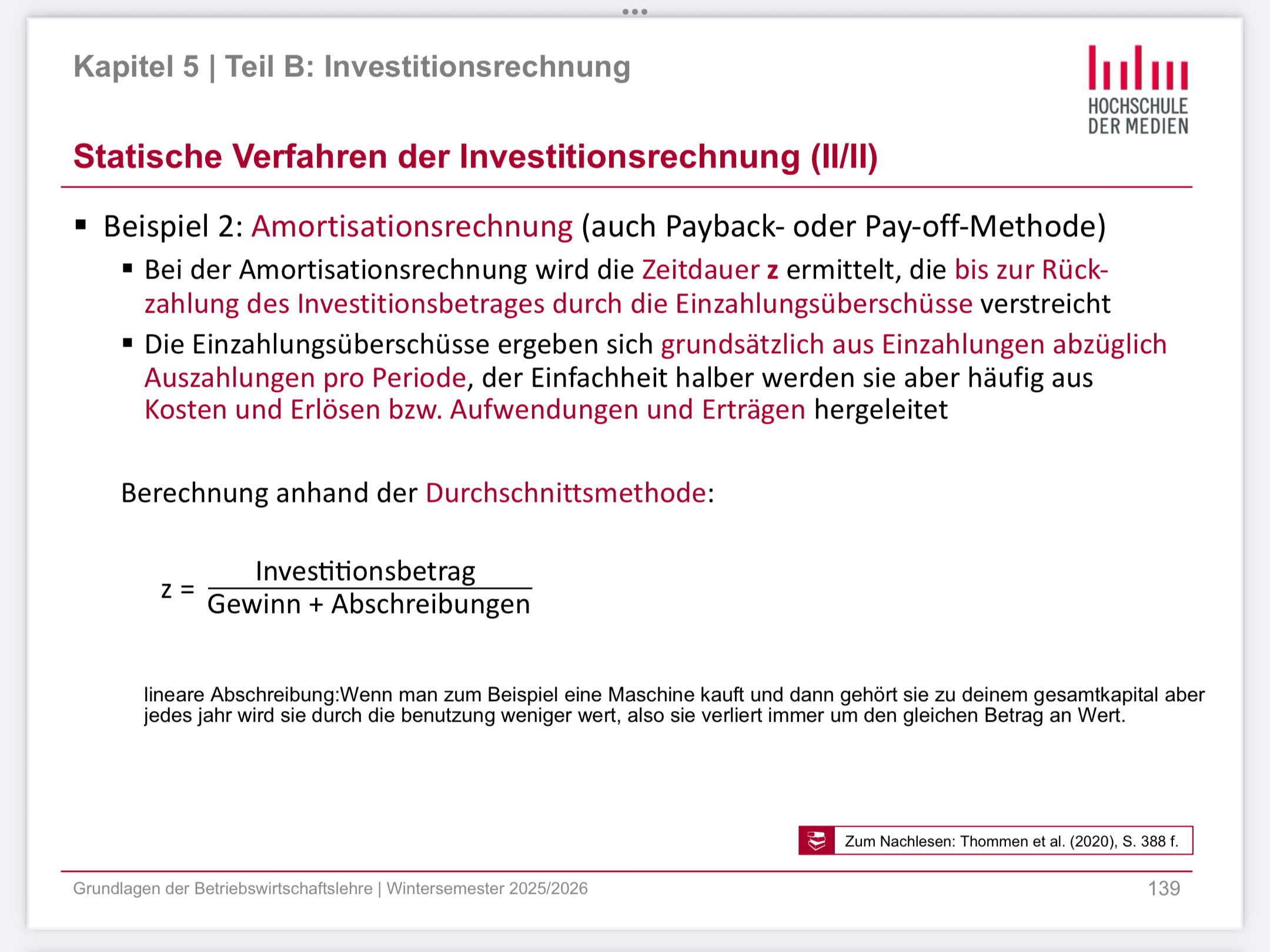

statische Verfahren der Investitionsrechnung

statische Verfahren der Investitionsrechnung 2

statische Verfahren der Investitionsrechnung 3

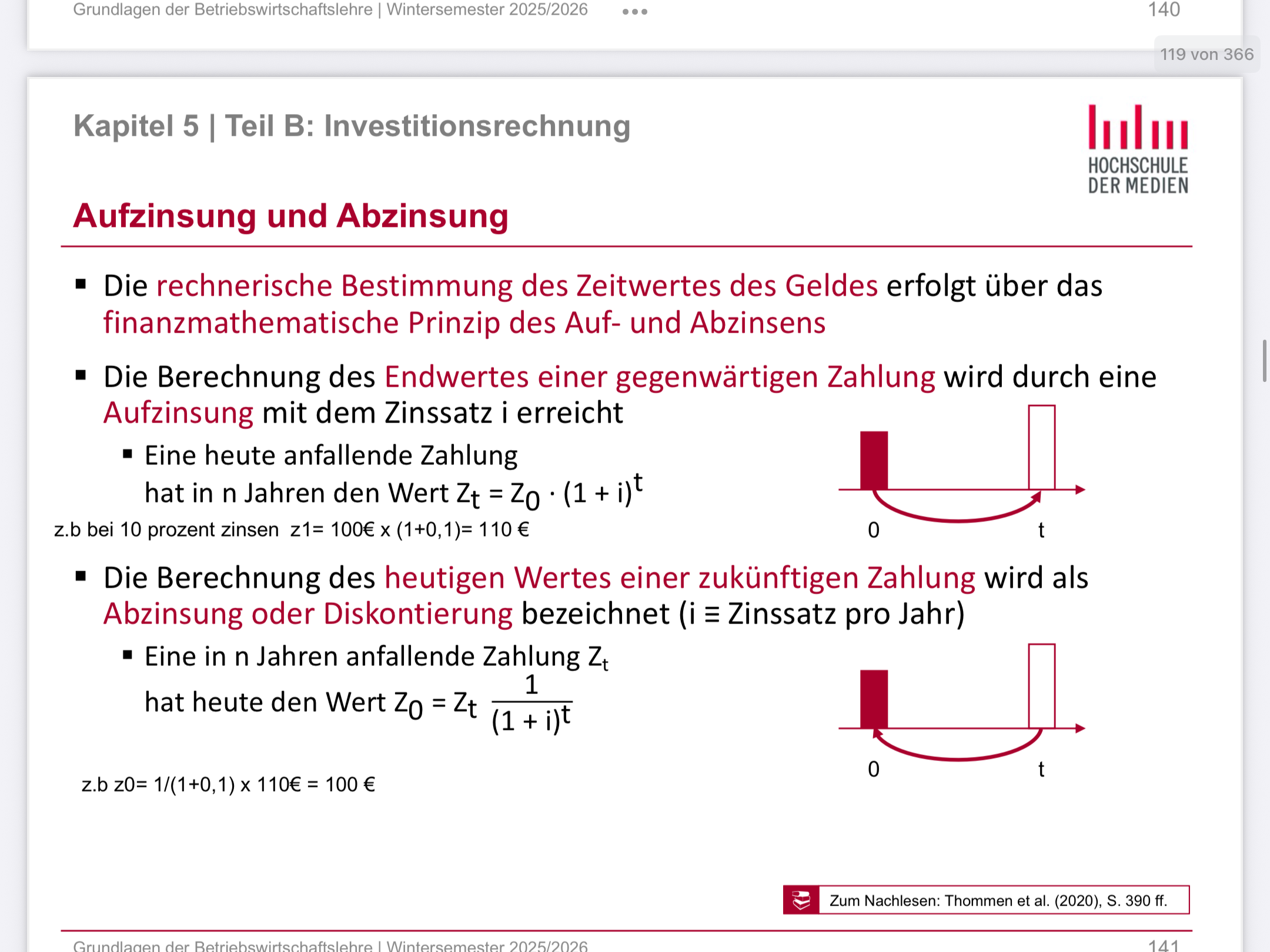

Zeitwert des Geldes: Aufzinsung und Abzinsung

Gerne! Ich erkläre Aufzinsen und Abzinsen am gleichen Rechenbeispiel, damit der Unterschied klar wird.

Ausgangsbeispiel

Anfangskapital: 1.000 €

Zinssatz: 5 % pro Jahr

Laufzeit: 3 Jahre

1. Aufzinsen (in die Zukunft rechnen)

👉 Frage:

Wie viel sind 1.000 € in 3 Jahren wert, wenn ich sie zu 5 % anlege?

Formel:

K_n = K_0 \cdot (1 + p)^n

Einsetzen:

K_3 = 1.000 \cdot (1{,}05)^3

K_3 = 1.000 \cdot 1{,}157625 = \mathbf{1.157,63\ €}

Bedeutung:

Du vermehrst das Geld → du zinst auf.

2. Abzinsen (in die Vergangenheit rechnen)

Jetzt drehen wir das Beispiel um.

👉 Frage:

Wie viel sind 1.157,63 € heute wert, wenn ich weiß, dass sie in 3 Jahren 5 % Zinsen enthalten?

Formel:

K_0 = \frac{K_n}{(1 + p)^n}

Einsetzen:

K_0 = \frac{1.157{,}63}{(1{,}05)^3}

K_0 = \frac{1.157{,}63}{1{,}157625} = \mathbf{1.000\ €}

Bedeutung:

Du reduzierst den Betrag → du zinst ab.

3. Vergleich auf einen Blick

Richtung | Rechenart | Frage | Ergebnis |

Aufzinsen | Zukunft | Was werden 1.000 € in 3 Jahren? | 1.157,63 € |

Abzinsen | Vergangenheit | Was sind 1.157,63 € heute wert? | 1.000 € |

4. Merksatz 🧠

Aufzinsen = vorwärts rechnen (Geld wächst) 📈

Abzinsen = rückwärts rechnen (Geld schrumpft) 📉

Wenn du magst, rechne ich dir das gleiche Beispiel auch mit jährlicher Tabelle oder mit Zinseszins-Schritt für Schritt vor.

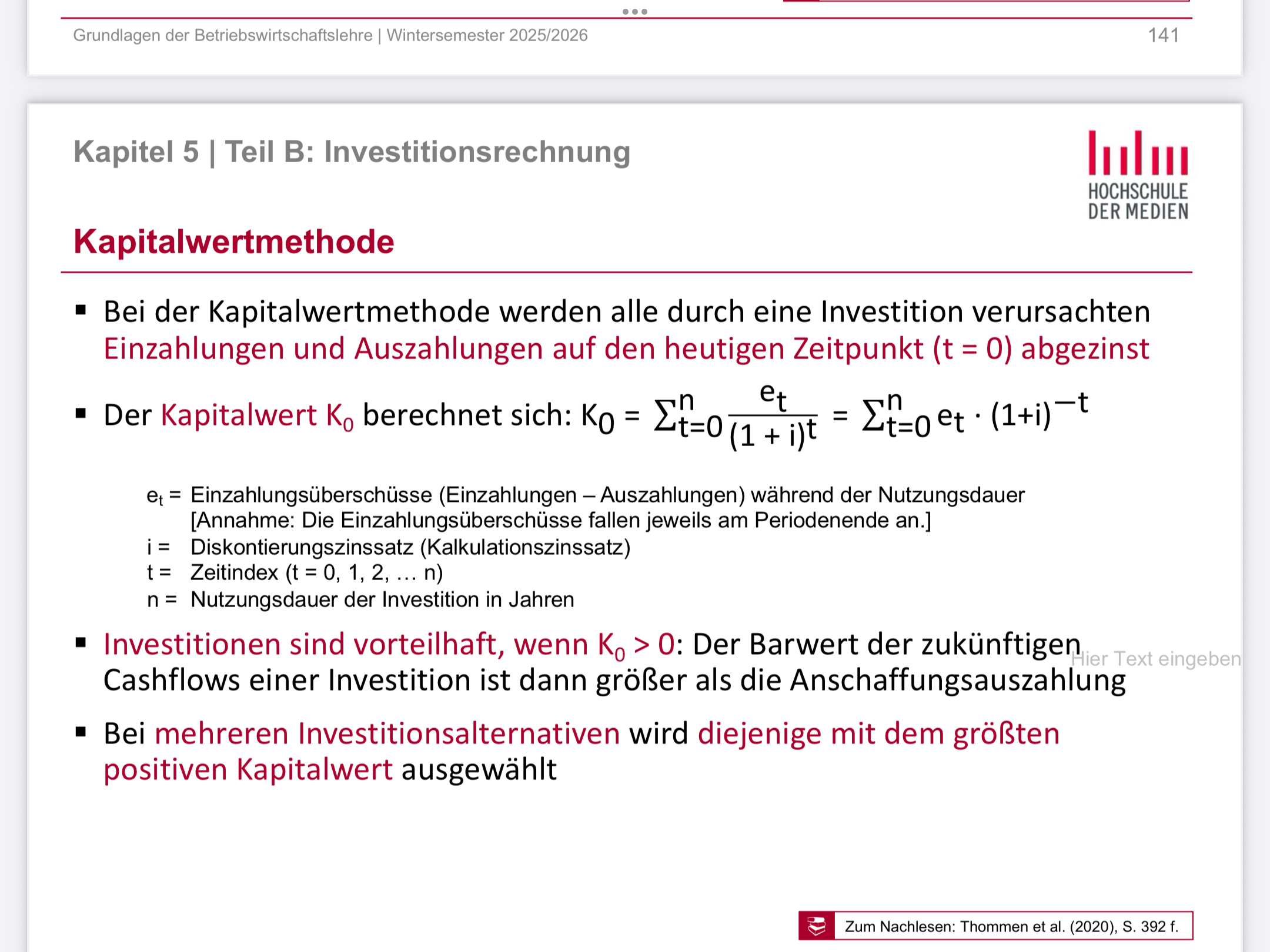

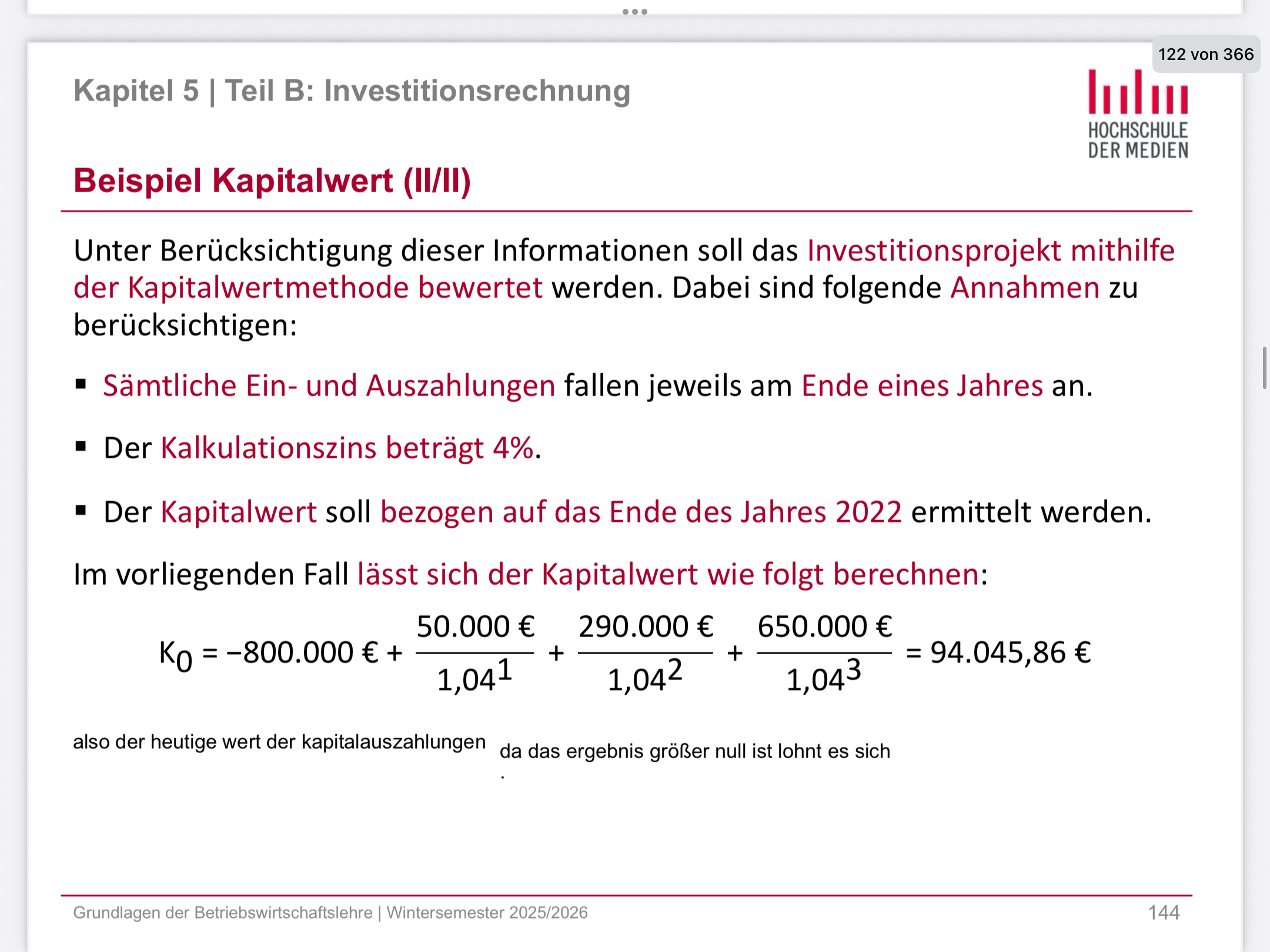

Kapitalwertmethode

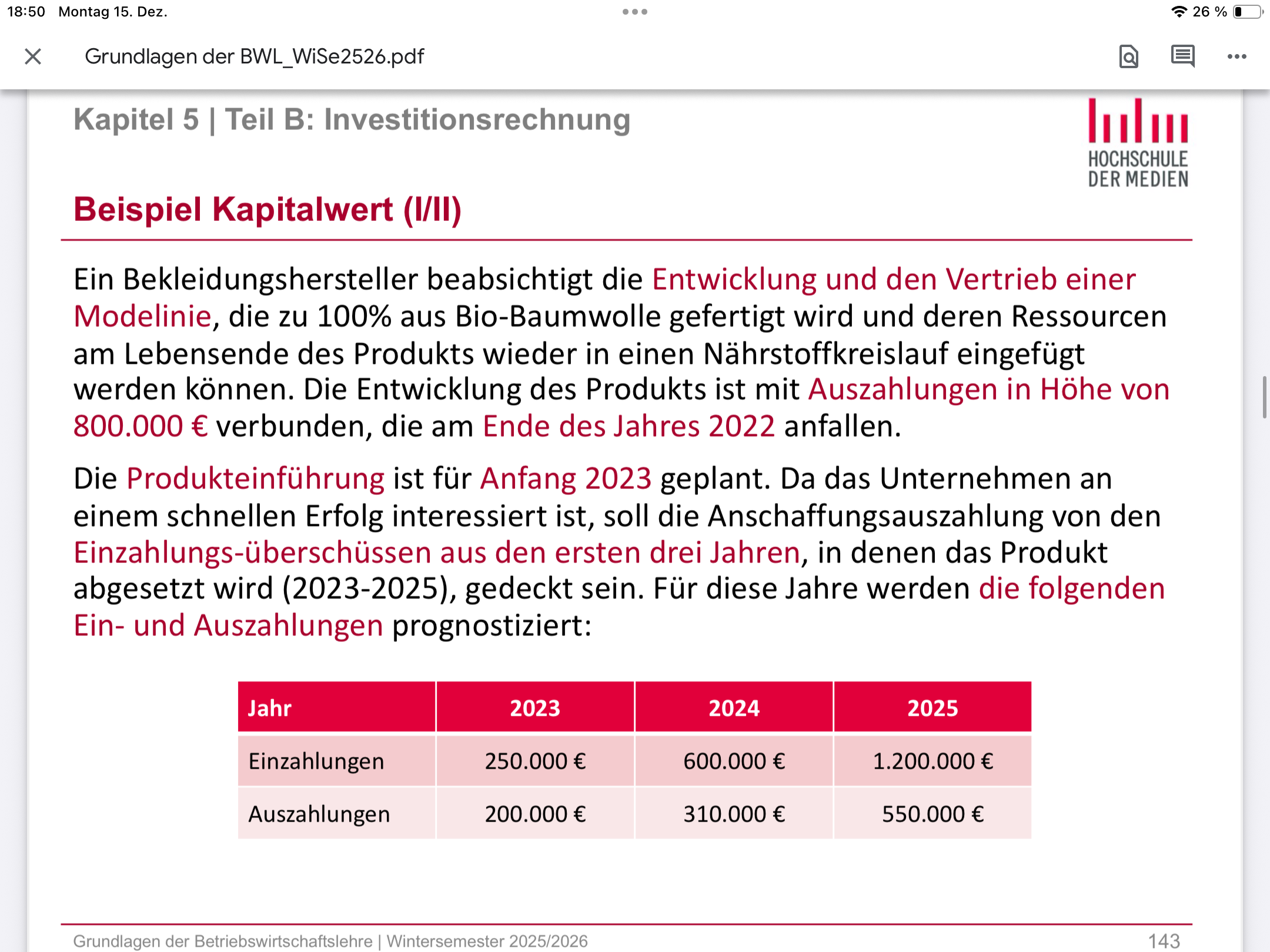

Bespiel Kapitalwert

Beispiel Kapitalwert Part 2

Sehr gute Frage – genau hier hakt es bei vielen, und du denkst völlig richtig 👍

Die kurze Antwort ist: Die Investitionsauszahlung IST im Kapitalwert schon drin.

Ich erkläre dir das ganz langsam und logisch.

1. Was der Kapitalwert wirklich ist (ganz wichtig!)

Der Kapitalwert ist NICHT

„der Wert der Rückflüsse“

sondern:

Kapitalwert = (heutiger Wert aller Rückflüsse) − (Investitionsauszahlung)

👉 Die Investitionsauszahlung wurde also bereits abgezogen.

2. Gedanklich Schritt für Schritt

Schritt 1: Du rechnest alles auf „heute“

Alle zukünftigen Rückflüsse → heutige Werte

Investitionsauszahlung → ist schon heute, also unverändert

Schritt 2: Du vergleichst beides

Eigentlich machst du genau das:

\text{heutiger Wert der Rückflüsse} \;\; \text{vs.} \;\; \text{Investitionsauszahlung}

Aber statt zwei Zahlen zu vergleichen, ziehst du sie voneinander ab.

3. Warum man „> 0“ prüft

Stell dir vor:

heutiger Wert der Rückflüsse = 10.639 €

Investitionsauszahlung = 10.000 €

Jetzt rechnest du:

10.639 € - 10.000 € = +639 €

👉 Diese +639 € sind der Kapitalwert.

Was sagt „Kapitalwert = +639 €“?

Nachdem ich meine Investition vollständig zurückbezahlt habe,

bleiben mir (heute gerechnet) noch 639 € übrig.

Deshalb:

Kapitalwert > 0 → Rückflüsse größer als Investition ✅

Kapitalwert = 0 → exakt gleich

Kapitalwert < 0 → Rückflüsse kleiner als Investition ❌

👉 Der Vergleich IST also schon passiert.

4. Warum man nicht extra sagt „größer als Investition“

Weil das mathematisch doppelt gemoppelt wäre:

Kapitalwert ist bereits die Differenz

„größer als 0“ heißt automatisch:

Rückflüsse > Investitionsauszahlung

💡 Vergleich:

Temperatur:

+5 °C → über dem Gefrierpunkt

Man sagt nicht: „größer als 0 UND größer als Gefrierpunkt“

5. Ein ganz simples Bild 🧠

Stell dir vor:

du zahlst 10 €

bekommst später 12 € (heute gerechnet) zurück

Dann sagst du:

„Ich habe 2 € Gewinn gemacht“

Du sagst nicht:

„Die 12 € sind größer als die 10 €“

👉 Die 2 € sind schon der Vergleich.

6. Merksatz (sehr wichtig für Prüfungen!)

Der Kapitalwert ist der Überschuss der Investition über die Investitionsauszahlung, auf heute bezogen.

Oder kurz:

Kapitalwert > 0 = Investition lohnt sich

Wenn du möchtest, erkläre ich dir jetzt noch:

den Unterschied zwischen Kapitalwert & Gewinn

oder mache ein Mini-Beispiel mit nur 2 Jahren und ohne Tabelle

oder helfe dir, das so zu formulieren, dass du es genau so in einer Klausur erklären kannst

Exzellente Frage – das ist der letzte gedankliche Knoten 👍

Die Antwort ist etwas kontraintuitiv, deshalb ganz ruhig und logisch:

In der Kapitalwertrechnung zahlt in Wirklichkeit niemand diese Zinsen.

Die Zinsen sind ein Rechenmaßstab, kein echter Zahlungsstrom.

Ich erkläre dir wer „gedanklich“ an wen zahlt.

1. Woher kommen die „Zinsen“ überhaupt?

Der Zinssatz (z. B. 5 %) heißt:

Kalkulationszins

Mindestverzinsung

Opportunitätszins

👉 Er sagt:

„Wenn ich mein Geld nicht investiere, könnte ich es anderswo mit 5 % anlegen.“

2. Wer zahlt also diese 5 %?

Ehrliche Antwort:

Niemand zahlt sie real.

Die 5 % sind:

der Maßstab, den du anlegst

der Vergleich mit der besten Alternative

3. Gedankliches Bild (sehr wichtig!)

Stell dir vor, du hast zwei Möglichkeiten:

Möglichkeit A: Investition

Du steckst 10.000 € in eine Maschine

Sie bringt dir Rückflüsse in den nächsten Jahren

Möglichkeit B: Alternative

Du legst die 10.000 € z. B. bei der Bank an

Du bekommst 5 % Zinsen pro Jahr

👉 Die Bank zahlt dir in Möglichkeit B die Zinsen.

4. Was macht die Kapitalwertrechnung?

Sie fragt:

„Bringt mir die Investition mindestens genauso viel,

wie Möglichkeit B (die sichere 5 %-Anlage)?“

Deshalb:

werden zukünftige Rückflüsse so gerechnet,

als müsstest du dir heute 5 % entgehen lassen, wenn du investierst

5. Warum man abzinst (jetzt der Kern)

Wenn du heute 10.000 € hast:

legst du sie mit 5 % an → mehr Geld in der Zukunft

Wenn du aber investierst:

ist das Geld gebunden

du verzichtest auf diese Zinsen

👉 Die Abzinsung berücksichtigt genau diesen Verzicht.

6. Wer zahlt „gedanklich“ die Zinsen?

Man kann es so sehen (nur als Denkmodell):

Die Investition „muss“ dir die 5 % erwirtschaften

sonst wäre die Bankanlage besser gewesen

Aber:

❌ Die Maschine zahlt dir keine Zinsen

❌ Du zahlst niemandem Zinsen

✅ Die Zinsen sind ein Vergleichsmaßstab

7. Extrem einfach gesagt

Die Zinsen in der Kapitalwertrechnung sind

der Preis dafür, dass dein Geld Zeit braucht.

Oder noch kürzer:

Es ist dein eigener Anspruch an dein Geld.

8. Merksatz (prüfungsreif)

Der Kalkulationszins ist kein realer Zahlungsstrom, sondern der Mindestzins, den eine Investition erwirtschaften muss.

Wenn du willst, kann ich dir das noch:

mit einem Bankkonto-Vergleich

mit einer Person-zu-Person-Analogie

oder mit einer typischen Prüfungsfrage + Musterantwort

erklären.

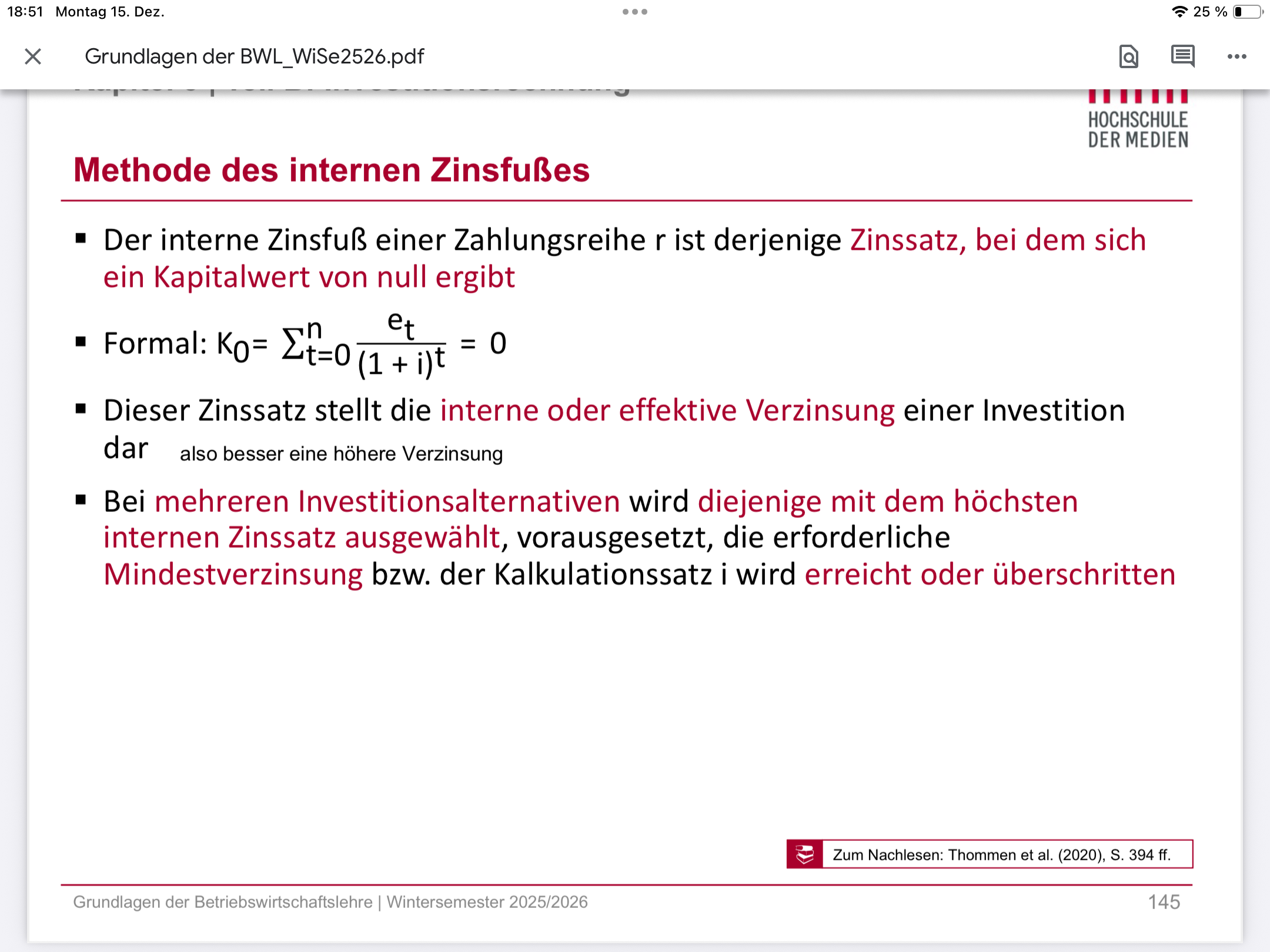

Methode des internen Zinsfußes

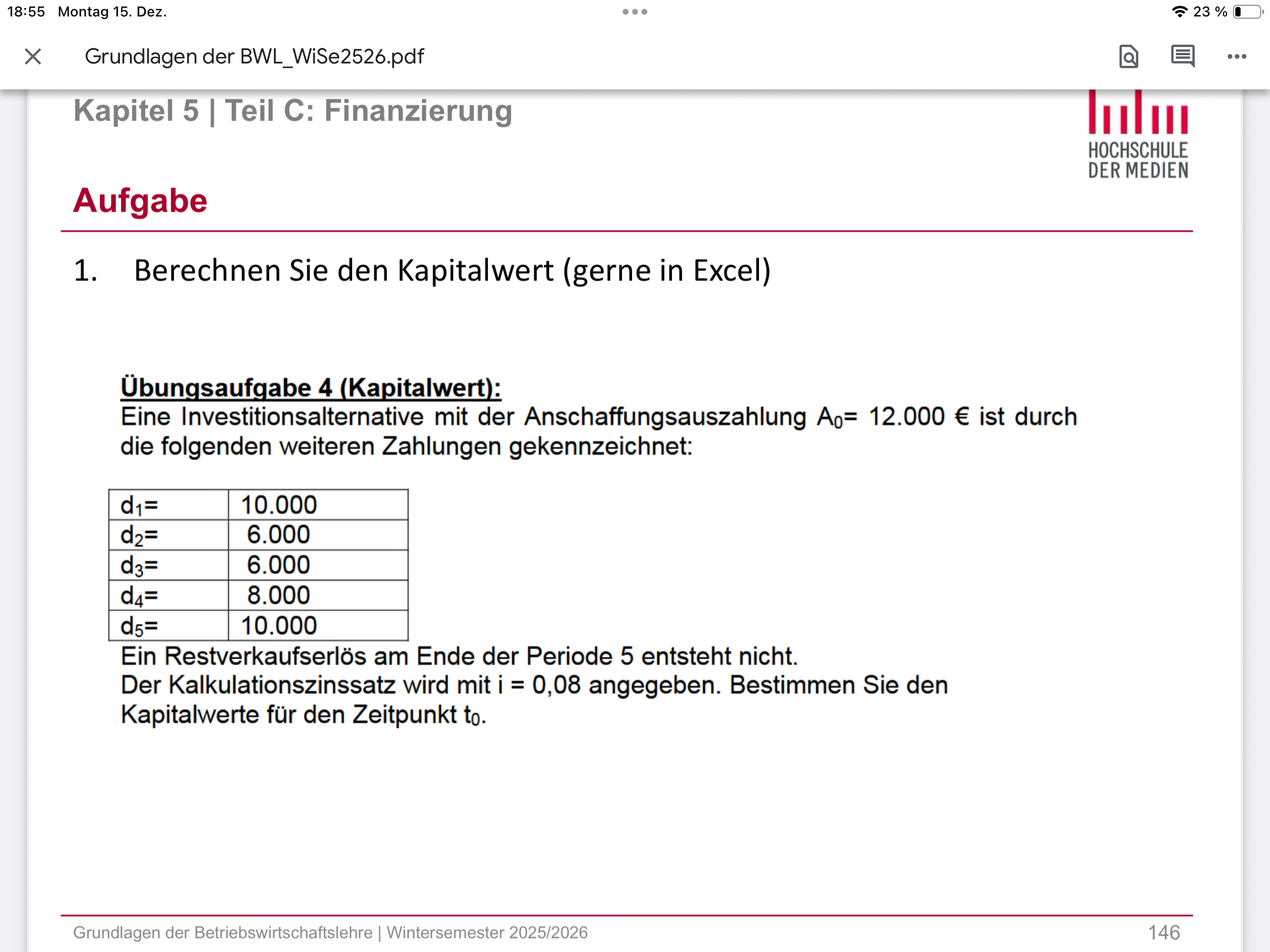

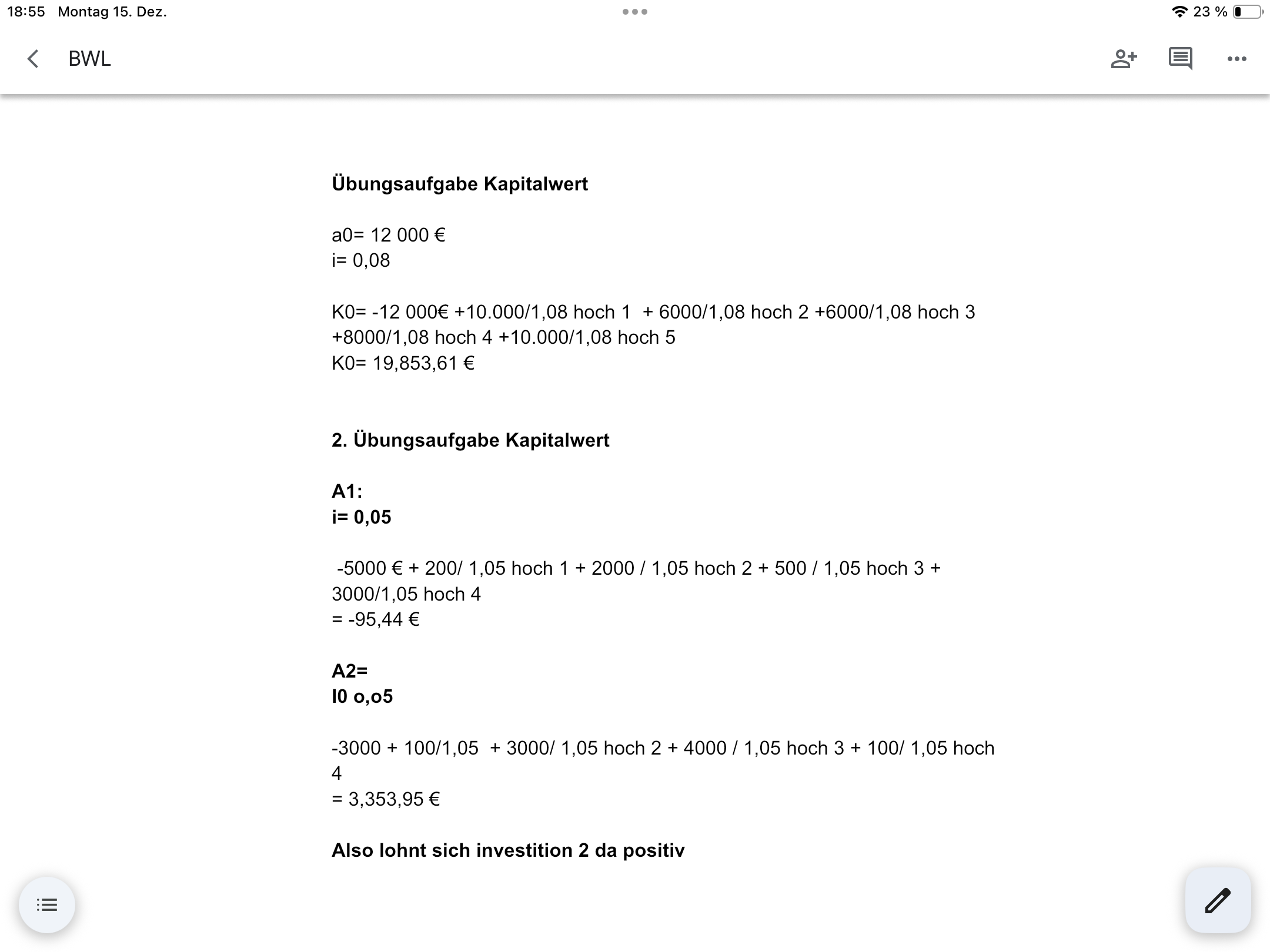

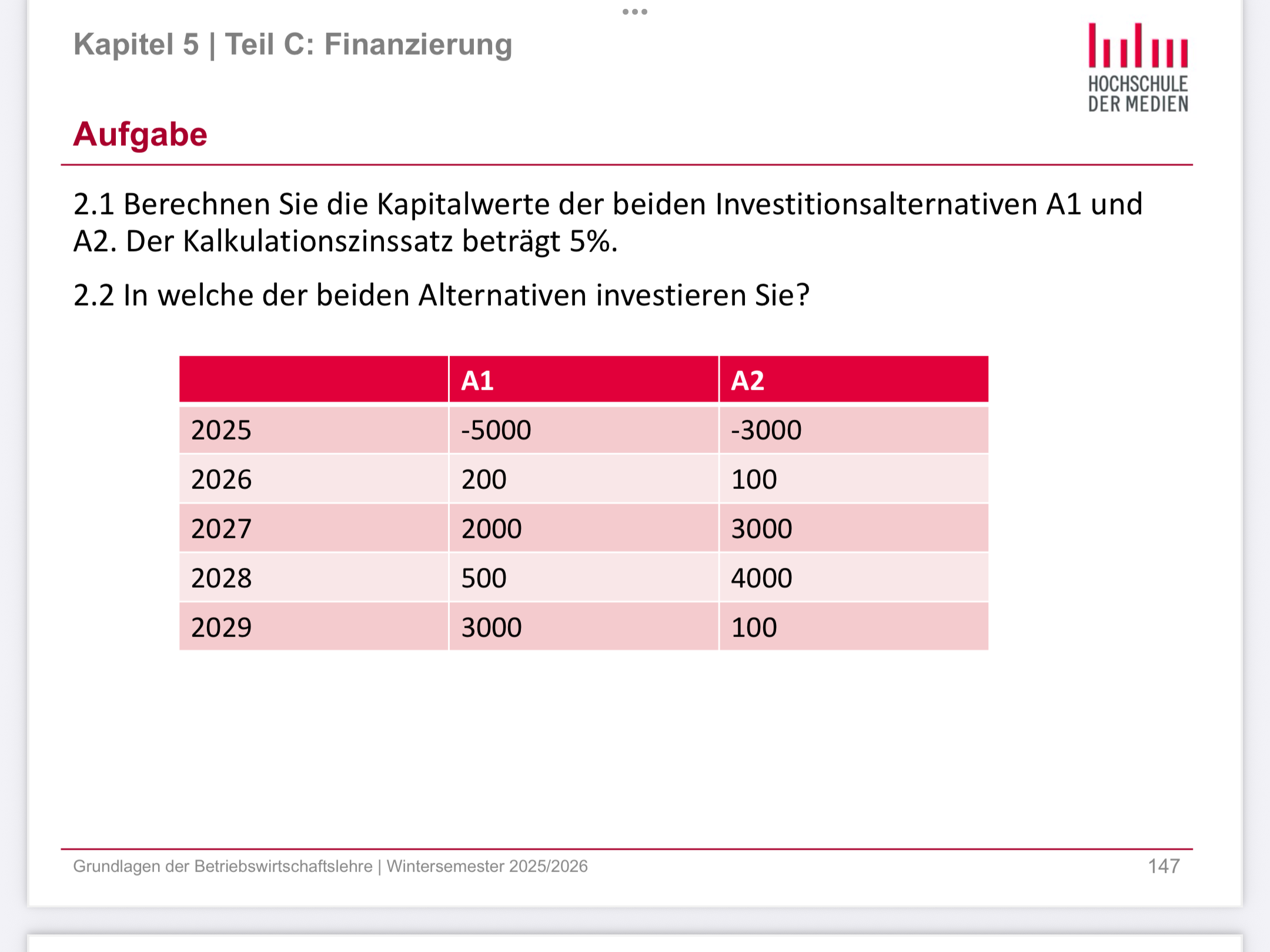

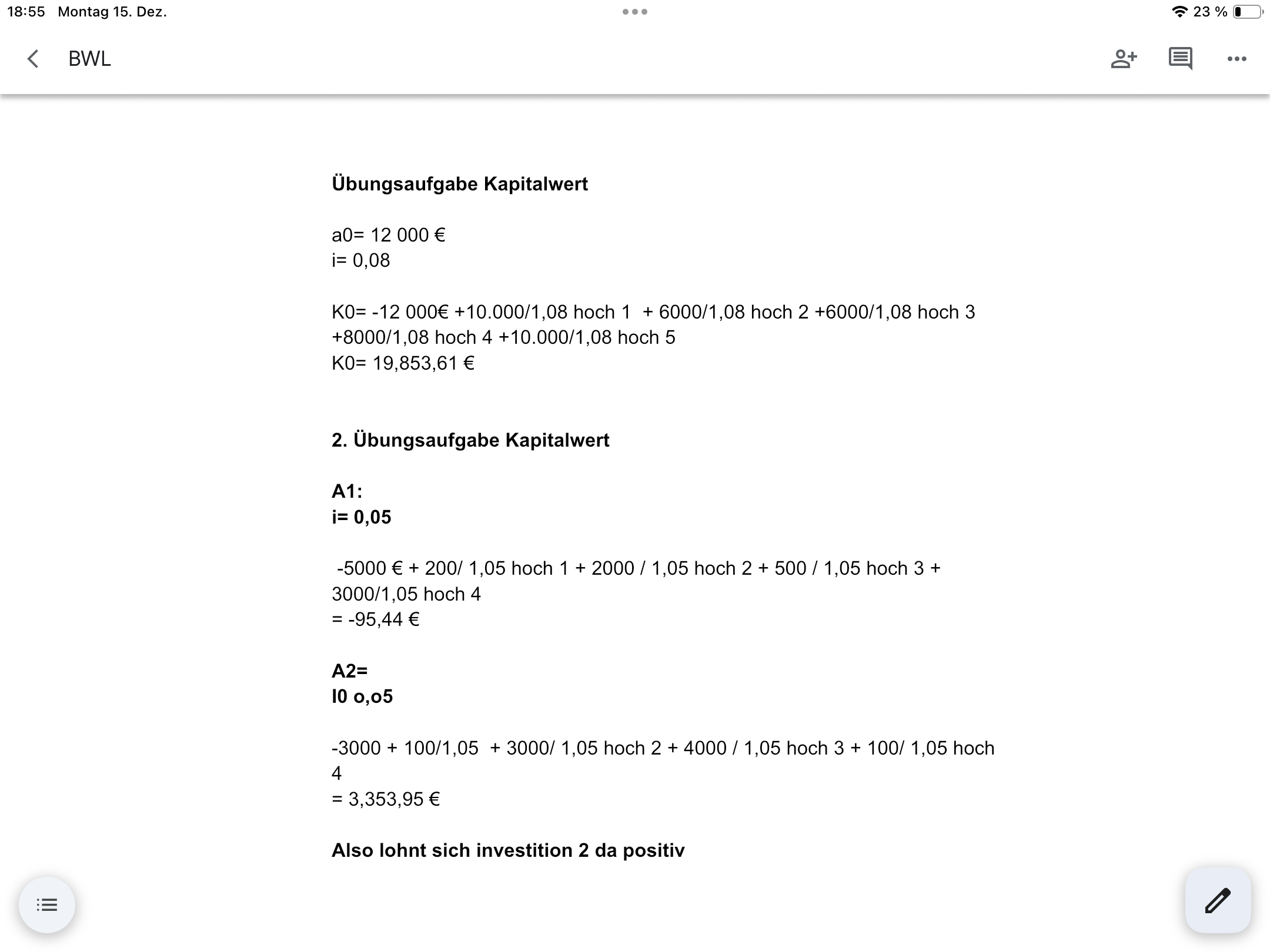

Übung 1 : Kapitalwert

Lösung 1

Aufgabe 2 Kapitalwert

Lösung 2

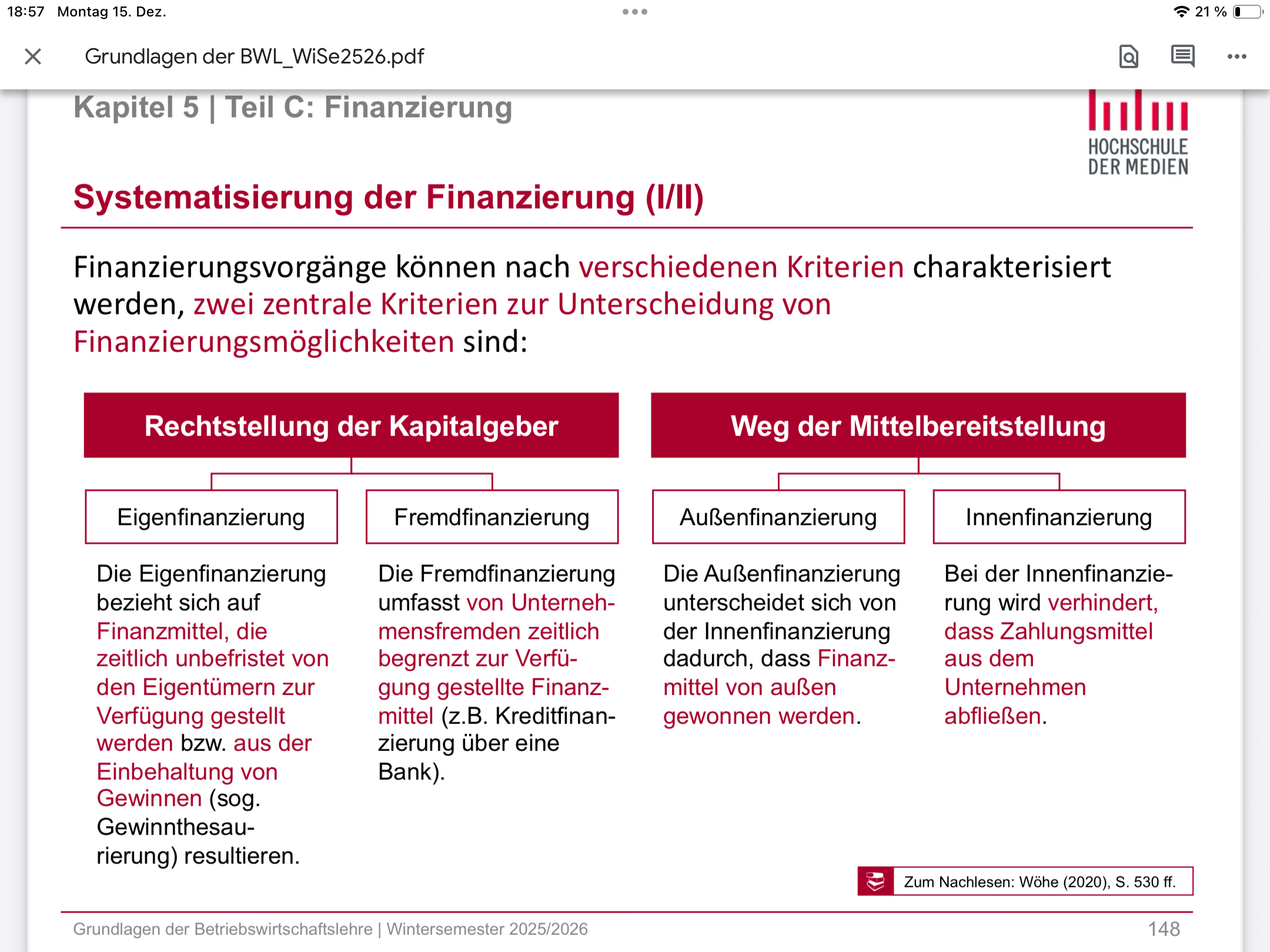

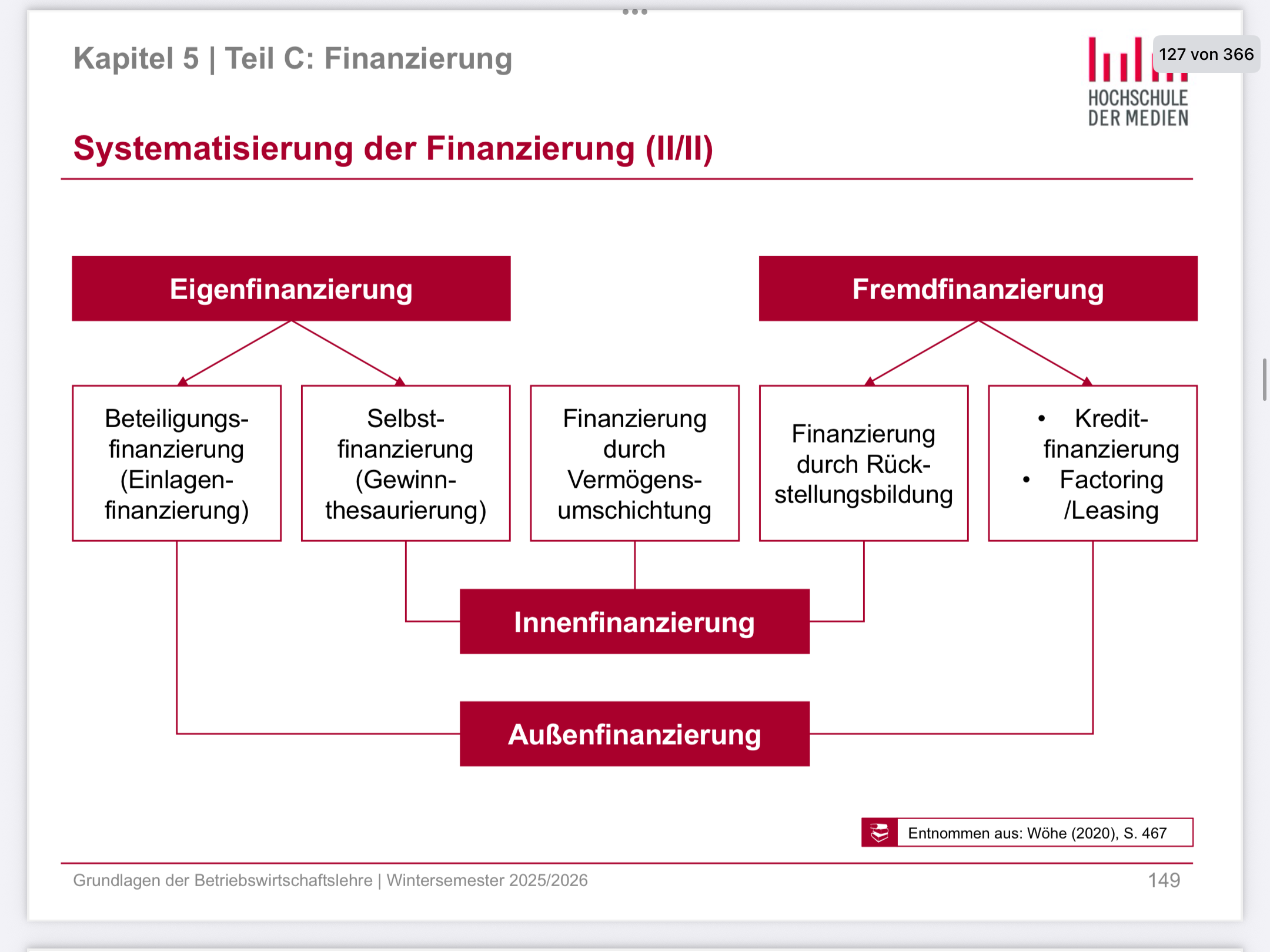

Systematisierung der Finanzierung

Ja, sehr gern 😊

Das ist ein klassisches Grundschema der Finanzierung, und wenn man es einmal logisch sortiert, ist es sehr einfach.

Ich erkläre es von außen nach innen, mit Beispielen und Merksätzen.

1. Die zwei Grundfragen

Jede Finanzierung beantwortet zwei Fragen:

1⃣ Woher kommt das Geld?

→ außen oder innen

2⃣ Wem gehört das Geld?

→ Eigenkapital oder Fremdkapital

👉 Daraus entstehen 4 Kombinationen.

2. Außenfinanzierung vs. Innenfinanzierung

🔹 Außenfinanzierung

Geld kommt von außerhalb des Unternehmens

Beispiele:

Bankkredit

neue Gesellschafter

Ausgabe von Aktien

🔹 Innenfinanzierung

Geld entsteht im Unternehmen selbst

Beispiele:

einbehaltene Gewinne

Abschreibungen

Rückstellungen

3. Eigenfinanzierung vs. Fremdfinanzierung

🔹 Eigenfinanzierung

Geld gehört den Eigentümern

Merkmale:

kein Rückzahlungszwang

Gewinnbeteiligung

Unternehmerrisiko

Beispiele:

Aktienkapital

Einlagen der Gesellschafter

Gewinnthesaurierung

🔹 Fremdfinanzierung

Geld gehört Dritten

Merkmale:

Rückzahlungspflicht

meist Zinsen

kein Eigentum

Beispiele:

Bankkredite

Lieferantenkredite

Anleihen

4. Die 4 Kombinationen (das Wichtigste!)

1⃣ Außenfinanzierung + Eigenkapital

➡ Beteiligungsfinanzierung

neue Gesellschafter

Aktienemission

👉 Eigentum wird abgegeben

2⃣ Außenfinanzierung + Fremdkapital

➡ Kreditfinanzierung

Bankkredit

Anleihe

👉 Geld muss zurückgezahlt werden

3⃣ Innenfinanzierung + Eigenkapital

➡ Selbstfinanzierung

einbehaltener Gewinn

offene & stille Selbstfinanzierung

👉 Unternehmen wächst aus eigener Kraft

4⃣ Innenfinanzierung + Fremdkapital

➡ Rückstellungsfinanzierung

Pensionsrückstellungen

Steuerrückstellungen

👉 Geld bleibt vorübergehend im Unternehmen

5. Alles auf einen Blick (prüfungsreif)

Herkunft | Kapitalart | Finanzierungsform |

außen | Eigenkapital | Beteiligungsfinanzierung |

außen | Fremdkapital | Kreditfinanzierung |

innen | Eigenkapital | Selbstfinanzierung |

innen | Fremdkapital | Rückstellungsfinanzierung |

6. Super-Merksatz 🧠

Außen oder innen sagt, woher das Geld kommt.

Eigen oder fremd sagt, wem es gehört.

7. Typische Klausurfalle ❗

❌ Abschreibungen = kein Eigenkapital

❌ Gewinn = nicht automatisch Liquidität

Wenn du willst, mache ich dir:

eine Eselsbrücke

eine grafische Übersicht

oder typische Prüfungsfragen mit Musterlösungen

Systematisierung der Finanzierung 2

Gute Frage – das ist ein Begriff, der oft trocken klingt, aber eigentlich logisch und gut vorstellbar ist.

Ich erkläre dir ohne Fachchinesisch, Schritt für Schritt.

1. Was sind Rückstellungen? (ganz kurz)

Rückstellungen sind Verbindlichkeiten,

deren Höhe oder Zeitpunkt noch nicht genau feststeht.

Beispiele:

Garantierückstellungen

Rückstellungen für Prozesse

Pensionsrückstellungen

Steuerrückstellungen

👉 Wichtig: Die Zahlung kommt erst in der Zukunft.

2. Was bedeutet „Finanzierung durch Rückstellungsbildung“?

Finanzierung durch Rückstellungsbildung bedeutet:

Das Unternehmen hat Geld zur Verfügung, weil es heute noch nicht zahlen muss, obwohl es die Kosten schon als Aufwand verbucht.

👉 Das Geld bleibt vorübergehend im Unternehmen und kann genutzt werden.

3. Der entscheidende Gedanke

Normalerweise:

Aufwand → Auszahlung → Geld weg ❌

Bei Rückstellungen:

Aufwand → keine Auszahlung (noch!) ✅

Geld bleibt im Unternehmen

💡 Genau dieses „zur Verfügung stehende Geld“ ist die Finanzierung.

4. Einfaches Zahlenbeispiel

Situation:

Ein Unternehmen rechnet damit, in 2 Jahren

20.000 € Garantieansprüche zahlen zu müssen.

Heute:

Rückstellung wird gebildet: 20.000 € Aufwand

keine Auszahlung

Gewinn sinkt

Liquidität bleibt gleich

👉 Die 20.000 € bleiben im Unternehmen und können:

investiert

zur Schuldentilgung

für laufende Ausgaben

genutzt werden.

5. Warum nennt man das Finanzierung?

Weil das Unternehmen:

fremdes Kapital ähnliches Geld nutzt

ohne Zinsen

ohne Bank

ohne sofortige Rückzahlung

👉 Der „Gläubiger“ ist z. B.:

der Kunde (Garantie)

der Staat (Steuern)

der Arbeitnehmer (Pension)

6. Wichtige Eigenschaften (prüfungsreif)

Merkmal | Erklärung |

Art | Innenfinanzierung |

Kapitalquelle | Fremdkapitalähnlich |

Kosten | meist zinslos |

Dauer | nur vorübergehend |

Risiko | Auszahlung kommt sicher |

7. Abgrenzung (wichtig!)

❌ Keine Finanzierung, wenn:

Rückstellung sofort ausgezahlt wird

✅ Finanzierung, solange:

Geld im Unternehmen bleibt

8. Merksatz

Finanzierung durch Rückstellungsbildung liegt vor, wenn Aufwand entsteht, aber die Auszahlung erst später erfolgt und das Geld zwischenzeitlich im Unternehmen genutzt werden kann.

Wenn du willst, erkläre ich dir noch:

den Unterschied zu Abschreibungsfinanzierung

eine Buchungssatz-Erklärung

oder eine typische Prüfungsfrage mit Musterantwort

Ich erkläre dir Beteiligungsfinanzierung so, dass man sie sich wirklich vorstellen kann – erst die Idee, dann ein Beispiel, dann die Merksätze für Prüfungen.

1. Grundidee der Beteiligungsfinanzierung

Beteiligungsfinanzierung bedeutet:

Das Unternehmen bekommt Geld, indem es Anteile am Unternehmen abgibt.

👉 Der Geldgeber wird Miteigentümer.

2. Was passiert dabei konkret?

Ein Investor zahlt Kapital in das Unternehmen ein

Dafür erhält er:

Gesellschaftsanteile (z. B. GmbH)

oder Aktien (AG)

Er trägt Unternehmerrisiko

Er hat oft:

Stimmrechte

Anspruch auf Gewinn (Dividende)

3. Einfaches Alltagsbild 🧠

Stell dir vor, du hast eine Pizzeria:

Du besitzt 100 %

Ein Freund gibt dir 50.000 €

Dafür bekommt er 25 % der Pizzeria

👉 Du hast mehr Geld im Unternehmen

👉 Aber weniger Eigentum

4. Rechenbeispiel (kurz)

Unternehmenswert: 200.000 €

Investor zahlt: 50.000 €

Beteiligung: 25 %

5. Arten der Beteiligungsfinanzierung

🔹 1. Eigenkapital-Beteiligung

Aktien (AG)

Geschäftsanteile (GmbH)

typisch: Gründer, Business Angels

🔹 2. Mezzanine Beteiligung (prüfungsrelevant)

z. B. stille Beteiligung

Mischung aus Eigen- und Fremdkapital

oft keine Stimmrechte

6. Vorteile der Beteiligungsfinanzierung

✅ Keine festen Rückzahlungen

✅ Keine Zinszahlungspflicht

✅ Stärkt Eigenkapitalquote

✅ Bessere Kreditwürdigkeit

7. Nachteile

❌ Gewinn muss geteilt werden

❌ Mitspracherechte des Investors

❌ Einflussverlust der bisherigen Eigentümer

8. Abgrenzung zu anderen Finanzierungen

Finanzierungsart | Eigentum? | Rückzahlung? |

Beteiligungsfinanzierung | ✅ ja | ❌ nein |

Kreditfinanzierung | ❌ nein | ✅ ja |

Rückstellungsfinanzierung | ❌ nein | später |

9. Merksatz (prüfungsreif)

Beteiligungsfinanzierung ist eine Form der Eigenfinanzierung, bei der Kapital durch Abgabe von Eigentumsanteilen beschafft wird.

Wenn du willst, erkläre ich dir als Nächstes:

den Unterschied zwischen Beteiligungs- und Kreditfinanzierung

stille Beteiligung verständlich

oder eine typische Prüfungsaufgabe mit Musterlösung

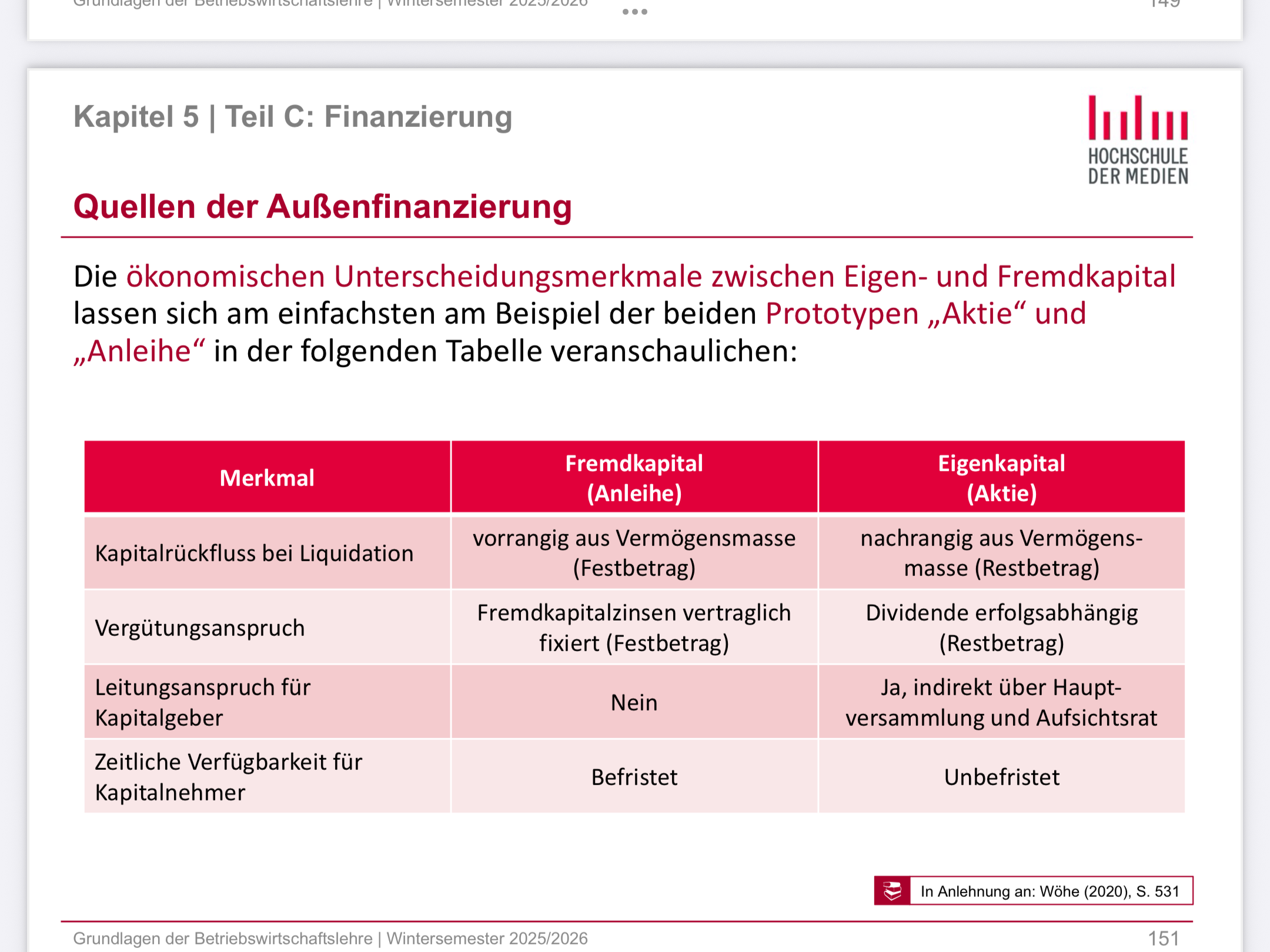

Quellen der Außenfinanzierung

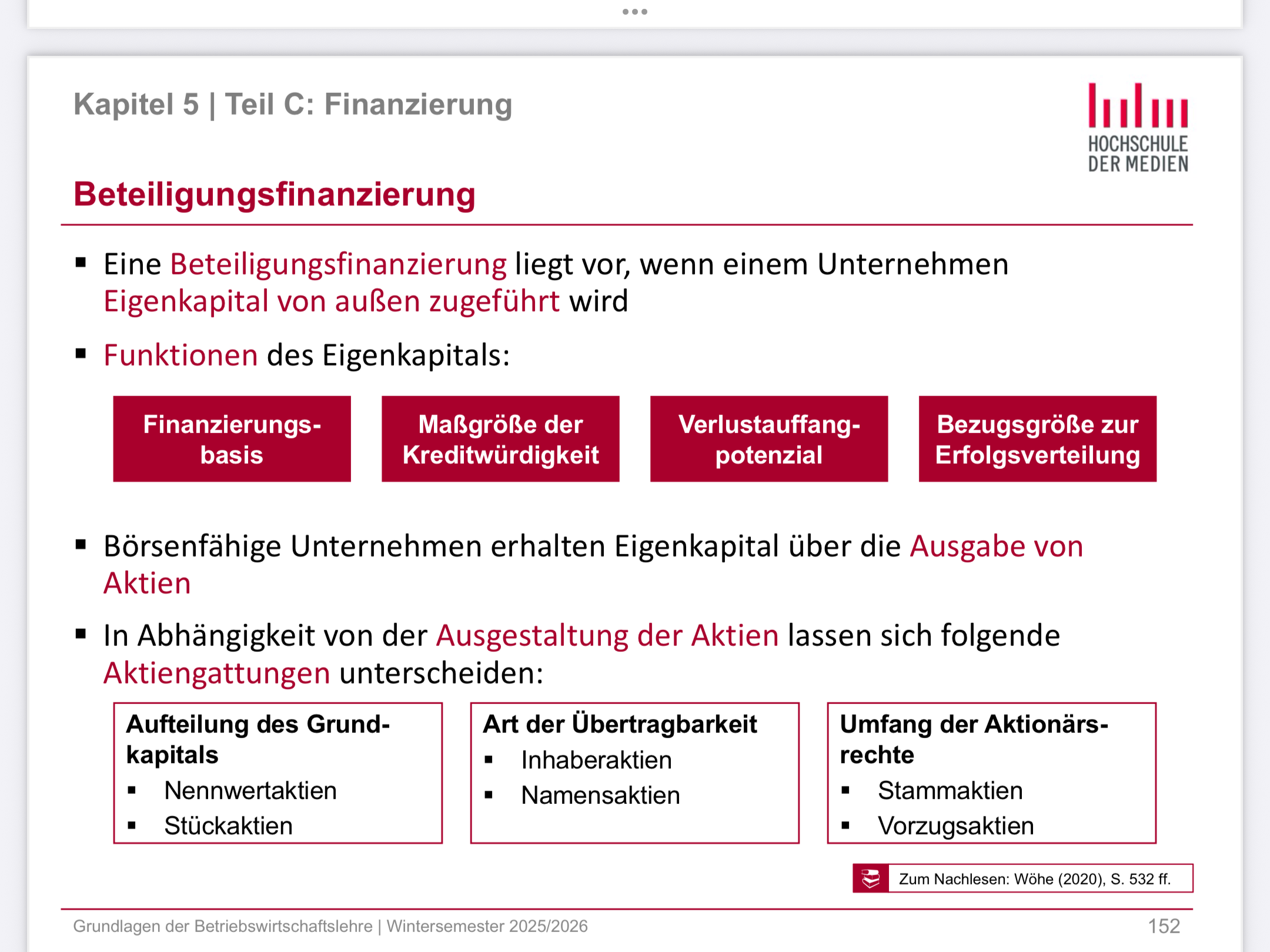

Beteiligungsfinanzierung

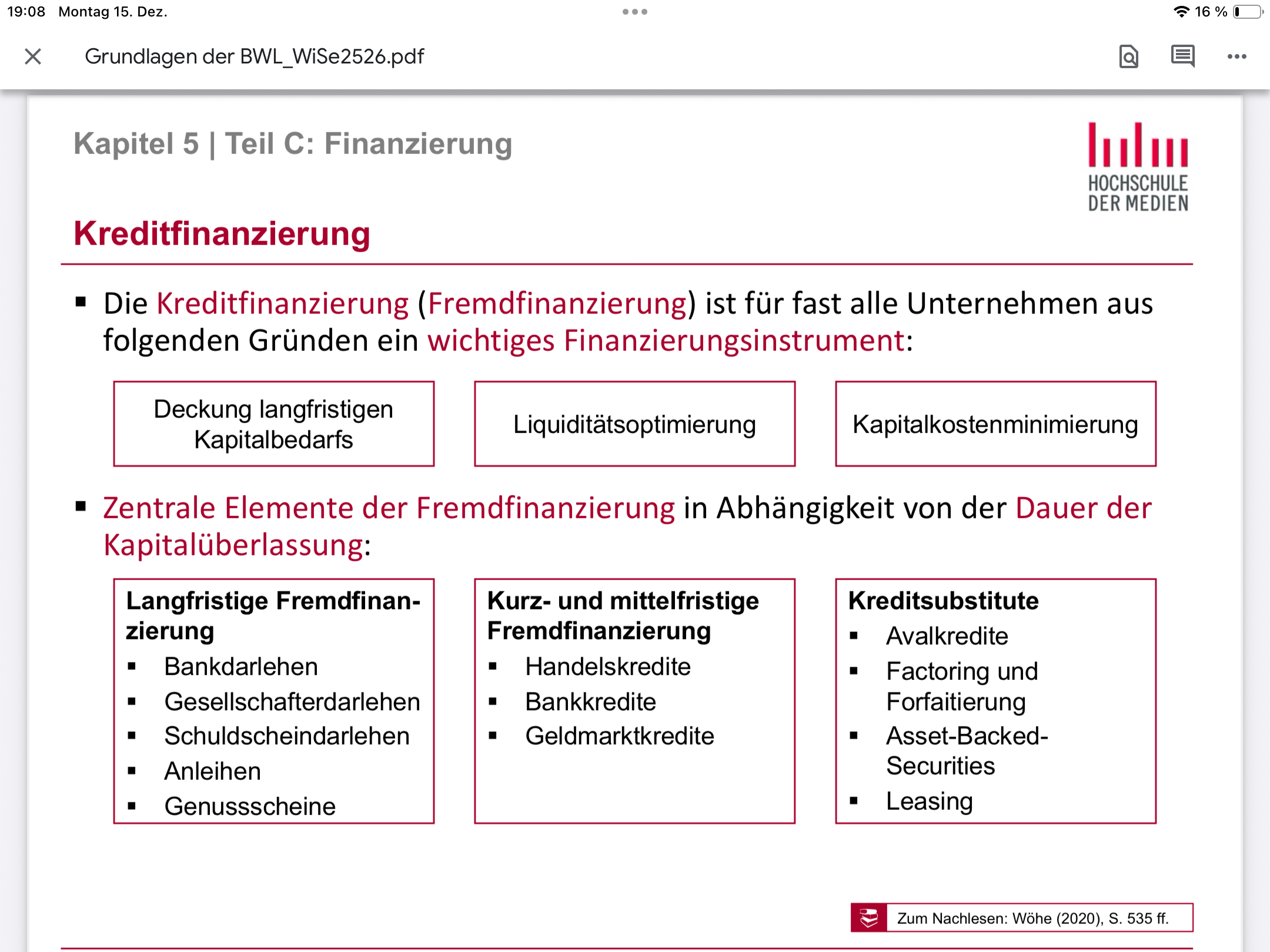

Kreditfinanzierung

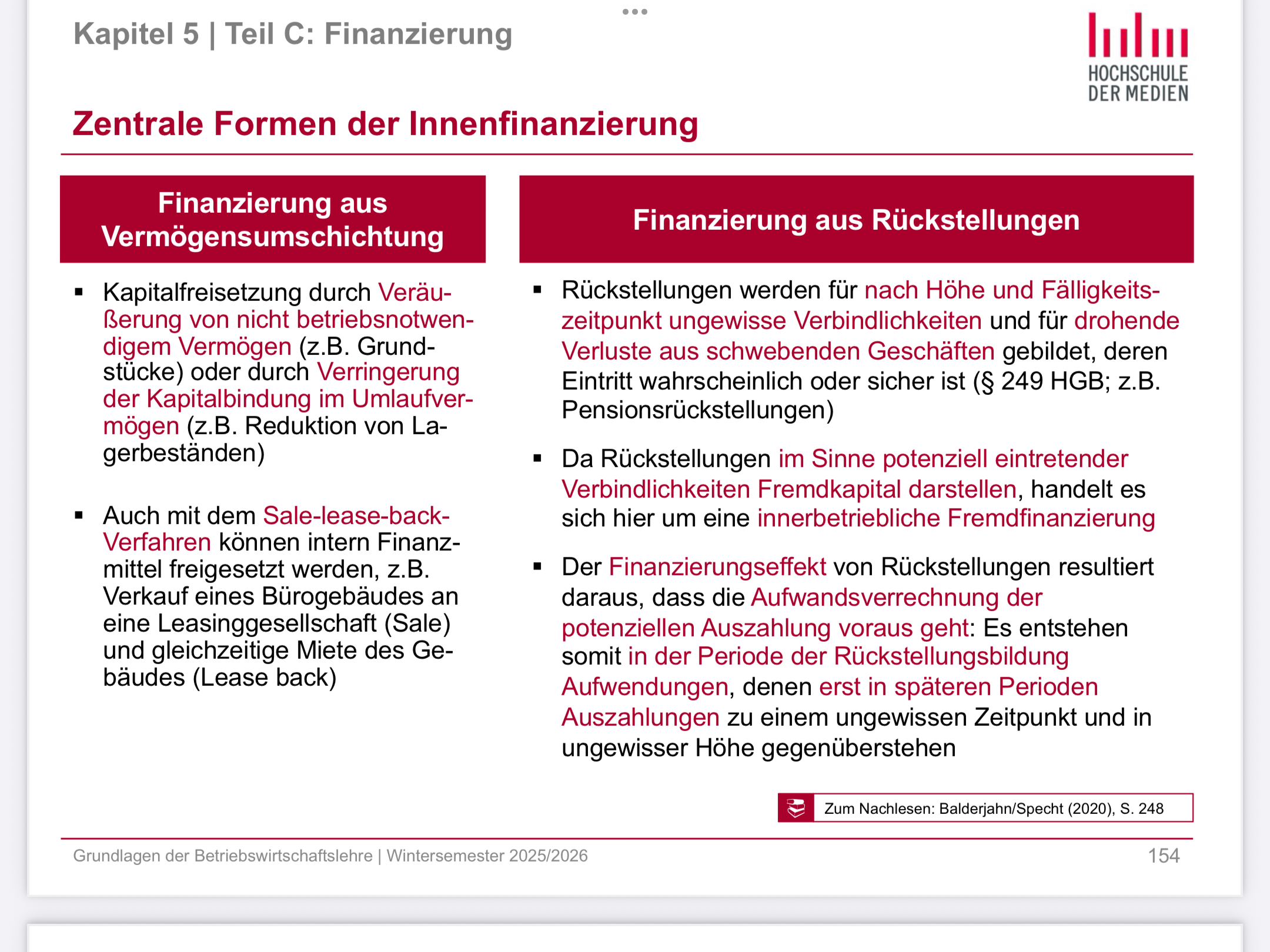

zentrale Formen der Innenfinanzierung

Kapitel 6: Unternehmnsführung

Unternehmensziele, Shareholder Vs Stakeholder Ansatzt

Shareholder und Shareholder Value

Begriff der Stakeholder

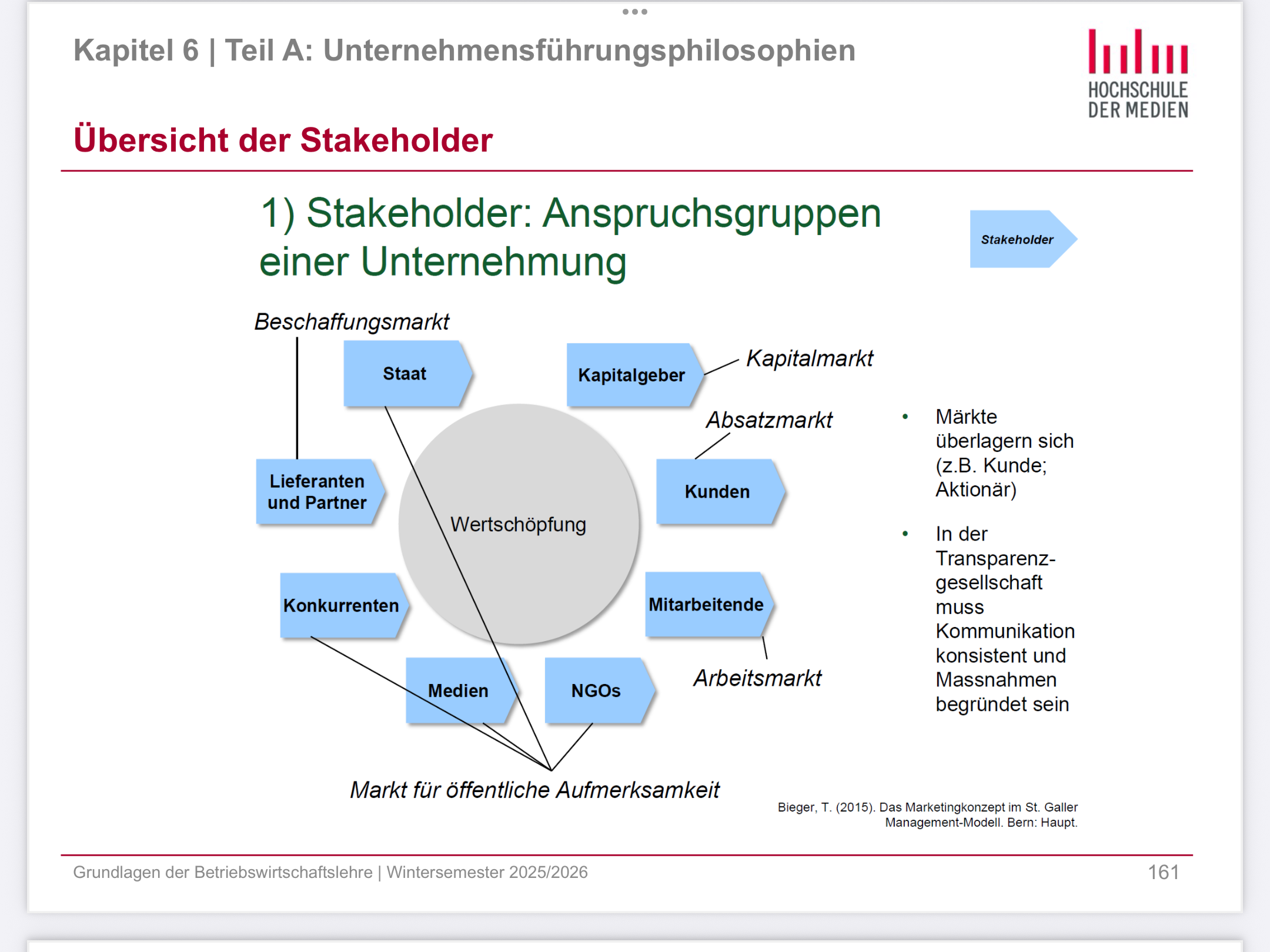

Stakeholder Übersicht

Beiträge und Ansprüche der Stakeholder

Herausforderungen der Ansätze

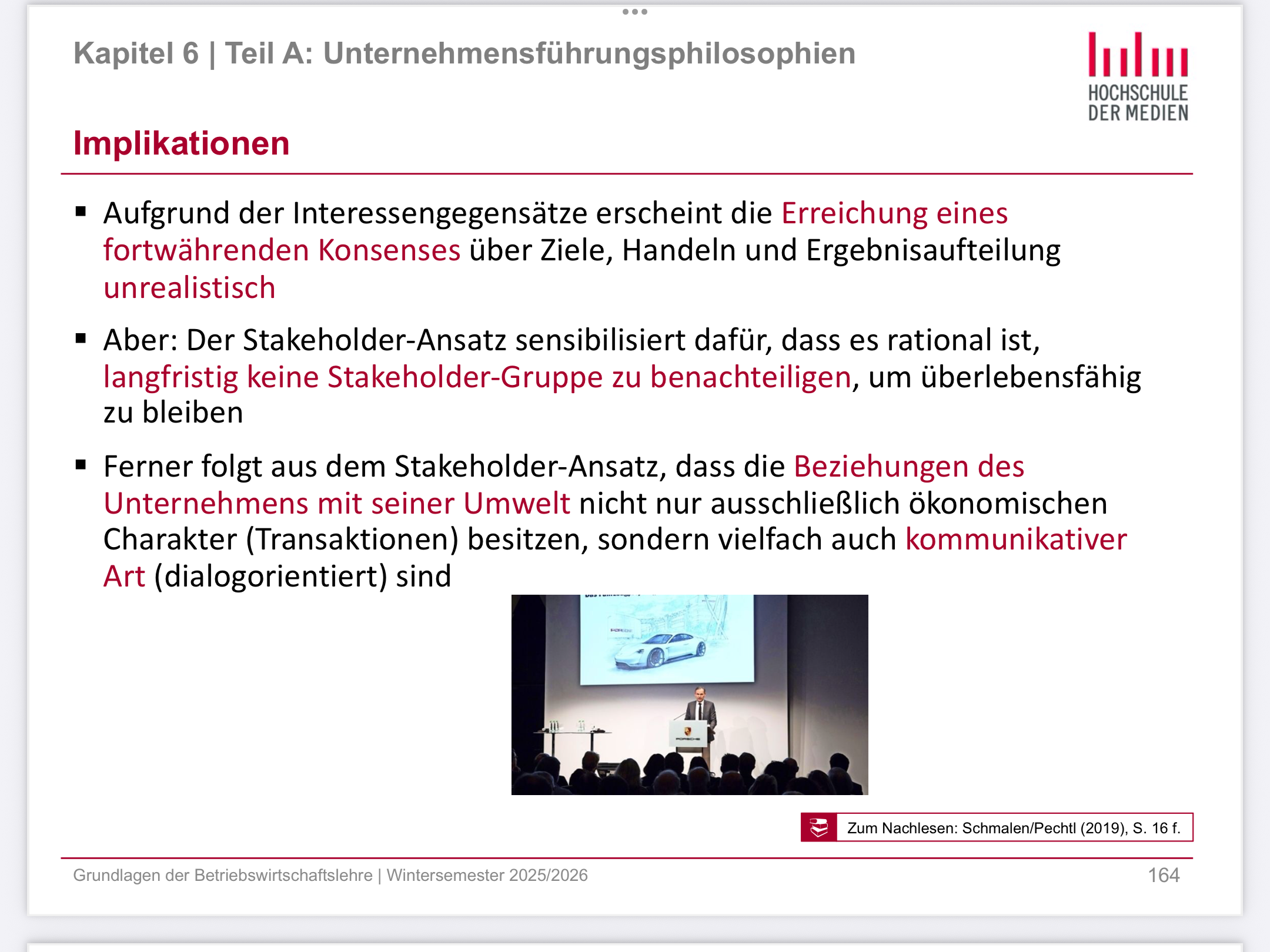

Implikationen