ABC

1/14

Earn XP

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

15 Terms

Activity Based Costing Systems

I sistemi ABC superano i limiti dei sistemi tradizionali nei contesti moderni, ed estendono l’imputazione dei costi al di là della produzione, includendo costi di progettazione, marketing, elaborazione degli ordini, etc.

In situazioni molto complesse (tanti oggetti di costo) e quando l’incidenza dei costi indiretti è elevata, questi sono prima allocati alle singole attività di un reparto, funzione, impianto, etc. e successivamente sono allocati agli oggetti di costo.

Permette di attribuire le risorse alle attività e i costi delle attività sono imputati agli oggetti di costo che possono essere anche diversi dal prodotto, permette di attribuire le risorse alle attività e i costi delle attività sono imputati agli oggetti di costo sulla base del loro utilizzo, è un sistema di calcolo dei costi che facilita l’individuazione della relazione causale tra il valore delle risorse delle attività e il volume di attività domandate dall’oggetto di costo finale, mediante cost driver.

Il funzionamento dei sistemi ABC

PRINCIPIO FONDAMENTALE → Le risorse a disposizione dell’azienda vanno considerate come consumate nello svolgimento delle sue ATTIVITÀ (oggetti di costo da considerare)

L’applicazione degli ABC Systems si sviluppa di norma in tre passaggi:

FASE 1: Identificazione delle attività svolte per l’ottenimento dell’output;

FASE 2: Allocazione dei costi delle risorse alle attività attraverso driver di costo delle risorse o resource cost drivers (esprimono una misura dell’ammontare di risorse impiegate nel lavoro svolto);

FASE 3: Allocazione dei costi delle attività agli oggetti di costo (prodotti/servizi o altri oggetti di calcolo) attraverso drivers di costo delle attività espressivi del consumo dell’attività da parte degli oggetti medesimi (driver specifici per ogni attività).

Identificazione delle attività (FASE 1)

Un’attività è un insieme di operazioni collegate miranti ad ottenere un certo output utilizzando determinati input. Le attività quasi sempre non coincidono con le unità operative previste nell’organizzazione formale. Ogni attività rappresenta un’aggregazione di costi omogenea ovvero un oggetto in relazione al quale calcolare l’assorbimento di costi.

Esempio di attività → la funzione produzione include un numero di attività che sono svolte per ottenere i prodotti finali.

Criteri di definizione delle attività:

Omogeneità delle attività/output

Omogeneità della dotazione dei fattori produttivi

Rilevanza delle attività (significatività dei costi localizzati)

Attribuzione dei costi delle risorse alle attività (FASE 2)

Si hanno tre modalità di attribuzione delle risorse:

Calcolo diretto mediante misurazione (es. tempo impiegato da uno o più addetti per svolgere un’attività);

Stima attraverso ricerche e interviste;

Allocazione basata su parametri esprimenti il più possibile il rapporto di impiego delle risorse nelle attività (es. superficie occupata).

Alcuni tipici resource drivers per attribuire i costi alle diverse attività possono risultare: numero di persone impegnate, i chilowatt/ora consumati, le stime percentuali dei carichi di lavoro etc…

Identificazione degli activity driver e attribuzione agli oggetti di costo

Dopo aver attribuito le risorse alle attività occorre identificare i «fattori che determinano la domanda di attività» da parte degli oggetti di costo, i cosiddetti activity driver.

Da essi dipende in gran parte l’efficacia del sistema in termini di maggiore accuratezza nella determinazione del costo dell’oggetto finale.

ATTIVITÀ | COST DRIVER |

Acquisti materie prime | N° di riordini |

Lavorazioni | Ore macchina |

Set-up macchine | N°di lotti |

Controllo Qualità | N°di lotti |

Imballaggio e Spedizioni ai clienti | N° di spedizioni |

La selezione dei cost driver è un processo sia di natura quantitativa che qualitativa.

aspetto qualitativo → più è elevata l’accuratezza richiesta e la complessità del mix più i cost driver saranno.

aspetto qualitativo → influenzato dalla semplicità e costo dell’ottenimento dei dati, il grado di correlazione tra consumo effettivo e consume indicato dal driver e dal comportamento indotto dai cost driver.

tipi di activity driver

Activity drivers di transazione (o frequenza) (transaction drivers)

La classe 1 prevede drivers meno costosi e meno precisi, perché possono sviluppare delle distorsioni del risultato se non si tiene conto della differenza esistente nel volume di attività richiesta da output diversi.

Misura quante volte si è verificato un evento.

Activity drivers di durata (duration drivers)

La classe 2 prevede drivers più precisi e più costosi, ma non adeguati quando cambia l’intensità dell’impiego delle risorse di un’attività rispetto al prodotto, caso in cui il costo dell’attività nell’unita di tempo non è uguale per tutti i prodotti.

Misura quante volte e per quanto tempo.

Activity drivers di intensità (intensity drivers)

La classe 3 prevede drivers ancora più precisi e più costosi. Misura quante volte, per quanto tempo e con quale tipo di risorse.

Ogni driver ha i suoi pro e contro è necessario ottenere un opportuno bilanciamento tra costo della rilevazione e il livello dia curatela dei risultati finali.

Spesso l’activity driver costituisce una misura di output dell’attività e può essere utilizzato anche come indicatore di performance dell’attività.

aspetti innovativi ABC

La differenza sostanziale non è nel calcolo, ma nella logica di imputazione. Riducendo la dimensione del centro di costo, si possa arrivare ad avere un centro di costo coincidente con un’attività si ha una focalizzazione sulle attività, che rende più efficace l’individuazione di dove e come intervenire per migliorare la gestione dei costi.

Nel caso del ABC il driver è l’oggetto di costo più rispondente al criterio funzionale, esistono vari tipi: transaction driver, duration driver e intensity driver.

la possibilità di specializzare i costi, perfezionando notevolmente la determinazione dei costi rispetto ad oggetti identificati, nell’ambito del criterio funzionale, riuscendo quasi a trasformare i costi da indiretti a diretti → specializzazione nel calcolo dei costi indiretti mediante l’imputazione del costo dei servizi domandati dagli oggetti di costo → creando un valore aggiunto nell’informazione di costo.

L’ABC riesce a “variabilizzare” anche i costi fissi, come l’ammortamento. Questo avviene imputando all’attività solo la quota di consumo effettivo del fattore produttivo.

il concetto di gerarchia delle attività

Però abbiamo perso un’informazione ovvero la visibilità dei costi per natura, ma se il sistema informativo è ben progettato si possono riconciliare i dati e ottenere il dettaglio dei costi per natura per attività. Questo è fondamentale perché consente di fare analisi differenziali o analisi marginali. → È importante avere entrambe le versioni del report per capire come varierebbero anche i flussi di cassa perché bisogna essere in grado di collegare gli interventi gestionali (come l’eliminazione di attività) agli effetti sul bilancio, cioè su conto economico, stato patrimoniale e rendiconto finanziario.

Activity Center

è un raggruppamento di attività collegate tra di loro che producono lavorando su determinati input un output definito e misurabile (in questo caso, il processo di immagazzinamento dei componenti). Può essere utile identificare ulteriori raggruppamenti al suo interno, chiamati activity cost pool.

Activity Cost Pool

è anch’esso un raggruppamento di attività, ma identificato secondo un criterio diverso rispetto all’Activity Center, si può ottenere raggruppando attività aventi activity driver comune. Nel caso illustrato, l’Activity Cost Pool è rappresentato da riquadri gialli (ricevimento, magazzino e passaggio in lavorazione) che contengono diverse micro-attività. Questi consentono l’attribuzione dei costi agli oggetti finali mediante l’impiego di un unico driver.

All’interno di un Activity Cost Pool, tutte le micro-attività vengono imputate allo stesso activity driver, cioè secondo un unico criterio contabile → tutte le attività appartenenti a un Activity cost pool fanno capo al medesimo activity driver.

Ma la presenza degli activity pool pur non essendo matematicamente rilevante serve per individuare dove intervenire nei processi di miglioramento.

Tuttavia non è sempre corretto/utile (applicazione criterio funzionale/causale) attribuire il costo delle attività all’unità di prodotto, è corretto farlo quando è applicabile il criterio di causalità per imputare i costi a chi li ha generati.

Esistono però anche criteri politici, che mirano a indurre determinati comportamenti all’interno dell’azienda (ad esempio, disincentivare l’uso di un servizio interno fissandone un costo più alto del reale).

gerarchia delle attività

Da uno studio di Cooper e Kaplan emerge la teoria della gerarchia delle attività, secondo cui esistono diversi livelli di attività, per identificare il livello di un’attività si parte dal basso e ci si chiede: se aumento il numero di unità di prodotto o di servizio, il costo dell’attività cambia? Questo per ogni livello fino a quando non si trova la risposta positiva.

Attività a livello di struttura o azienda → riguardano l’intera organizzazione (es. assicurazione, bilancio).

Attività a livello di prodotto o linea → si riferiscono alla progettazione e al supporto del prodotto.

Attività a livello di lotto → si ripetono per ogni lotto di produzione (es. setup, movimentazione).

Attività a livello di unità di prodotto → si ripetono per ogni unità prodotta (es. saldatura).

(5) Attività a livello di cliente → legate a richieste specifiche (es. packaging speciale)

Esempio: confezionamento speciale o spedizione personalizzata per un cliente specifico → Il costo dipende dalle caratteristiche della richiesta del cliente, non dal prodotto in sé.

Questi concetti sono fondamentali perché, quando si effettua una stima dei costi, è necessario sapere, rispetto al driver considerato (unità, lotti o linee di prodotto), come si posizionano le diverse attività.

finalità principali alla gerarchia delle attività

Vi sono due finalità principali alla gerarchia delle attività: il cost accounting (o preferibilmente il Management costing) e il cost management.

Cost Accounting (o Management Costing) → più rispondente al criterio causale, più preciso, perché non si è soggetti a vincoli esterni. Se noi collochiamo un'attività al suo livello siamo agevolati nell'individuazione dell'activity driver che più risponde al criterio causale. Quindi la definizione degli activity driver deve essere fatta tenendo in considerazione il livello di insorgenza dei costi:

driver correlati all’output → un'attività a livello di unità di prodotto troviamo come Activity driver il volume di prodotto, perché si ripete ogni volta che aumenta il volume.

driver correlati ai lotti → un'attività a livello di lotto dovrà trovare un Activity driver generato dal lotto: numero di regolazioni, numero di movimentazioni del lotto, etc…

driver correlati ai prodotti → per i costi relativi alle linee di prodotto

i costi delle attività di supporto non sono attribuibili, in genere, al prodotto secondo criteri causali

La gerarchia delle attività indica da cosa dipendono i costi e permette di scegliere driver adeguati, garantendo stime più accurate → significa che riusciamo a rappresentare meglio il consumo di risorse, che è la prima finalità del cost accounting.

supporto alle decisioni di Cost Management, attraverso l’analisi dei costi per individuare le cause dei costi per poter intervenire su di esse, con l’obiettivo di ridurre i costi o migliorare il rapporto costi-valore.

Attività di movimentazione all'interno del lotto → l’activity driver serve per imputare il costo delle attività, il cost driver serve per gestire il costo, cioè la causa del costo ultima.

Ad esempio, un’attività di supporto al prodotto, come la progettazione di una linea di prodotto, comporta un costo determinato da:

il tempo dei progettisti,

eventuali servizi esterni,

materiali di consumo,

e ammortamenti relativi a hardware e software utilizzati.

Se vogliamo ridurre il costo di questa attività, non dobbiamo concentrarci solo sul volume di produzione ma si deve agire sul numeratore del rapporto: costo dell’attività di sviluppo diviso unità prodotte, bisogna comprendere da cosa dipende il costo dell’attività di sviluppo.

Dunque, possiamo intervenire in due modi:

Gestendo i costi (riducendo le cause dei costi).

Aumentando il volume di produzione, per ridurre la loro incidenza.

Se, invece, la progettazione è necessariamente costosa, possiamo compensare puntando su un elevato valore percepito dal cliente: un prodotto di qualità superiore può giustificare un prezzo più alto, generando comunque valore economico positivo.

Activity driver e cost driver

Activity driver → sono espressione dei fattori determinanti la domanda di attività da parte degli oggetti di costo, misurano la frequenza e l’intensità di impiego di un’attività da parte di un oggetto di costo. Devo trovare qualcosa che esprima la richiesta di movimentazione: n. movimentazioni. Il prodotto che richiede 100 movimentazioni costa di più rispetto a quello che ne richiede 2.

Cost driver → è la disposizione del magazzino, che è la causa ultima dei costi, che determina tanta richiesta di Activity driver (di n. di movimentazioni). Se voglio diminuire l'activity driver devo modificare la disposizione del magazzino.

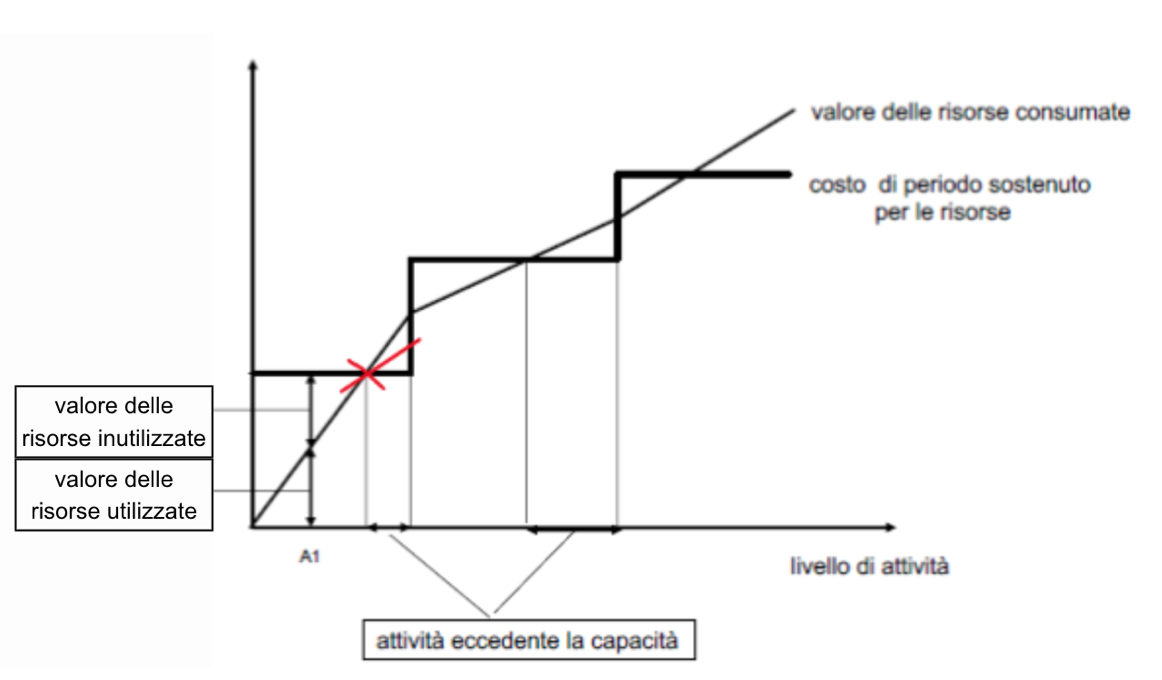

andamento dei costi della capacità produttiva

In ascisse la misura del livello delle attività → per una attività a livello di unità prodotto quante volte la svolgo (es. n. di prodotti realizzati).

in ordinate il costo delle risorse che consentono lo svolgimento dell’attività, si tratta di committed resources che tendono ad adeguarsi in modo ritardato rispetto ai cambiamenti nel volume di produzione, perché sono indipendenti nel breve periodo dal volume di produzione e in caso di aumento del loro utilizzo sarà la direzione che dovrà innalzare il livello di queste risorse, che graverà permanentemente sui conti economici futuri.

La retta inclinata indica l'andamento del valore delle risorse consumate. Man mano che produco prodotti la retta sale e le risorse utilizzate aumentano. Quando arrivo alla x (cioè il punto intersezione della retta costo di periodo sostenuto per le risorse e la retta valore delle risorse consumate) tutto il suo stipendio è utilizzato perché tutto quello che gli do corrisponde ad un pieno impiego del suo potenziale lavorativo, cioè viene sfruttata tutta la capacità produttiva.

La distanza tra le due linee rappresenta invece la capacità inutilizzata. Quando si supera la capacità massima, si parla di overuse, ossia utilizzo eccessivo della risorsa Il costo rimane costante anche dopo il superamento della capacità produttiva. Oltre un certo livello di sovrautilizzo bisogna assumere una nuova risorsa, dove la paga ordinaria si duplica e qui si verifica lo stesso fenomeno di prima perché bisogna cercare di sfruttare al massimo la capacità produttiva aggiuntiva, e si verifica una fase in cui non c’è un pieno sfruttamento.

Questo tipo di rappresentazione serve a capire che c’è un livello di attività che non consuma tutto il potenziale e uno che invece lo sfrutta completamente. Dal punto di vista del costo causale, si imputano all’oggetto di costo solo i costi effettivamente consumati.

L’imputazione ex-post dei costi sulla base di coefficienti di costo indiretto che hanno al denominatore valori consuntivi di cost driver implica l’assorbimento, da parte dell’oggetto di costo, del valore di tutte le risorse indirette riferite a quel periodo.

Inoltre, un certo ammontare di risorse delle attività è costante nel breve periodo e rappresenta costi impegnati (committed cost) necessari allo svolgimento delle attività.

Se viene impiegato un valore di driver consuntivo, il cui ammontare può variare in funzione dei livelli effettivi di attività, i costi finali, calcolati secondo il principio dell’assorbimento integrale dei costi (full absorption), varieranno nel tempo a seconda dei livelli di attività domandata dai prodotti.

costo capacità produttiva inutilizzata

Nel conto economico gestionale per linee di prodotto, possiamo imputare solo i costi collegati causalmente alle linee stesse.

I costi a livello di azienda (non collegabili a una linea specifica) vanno invece nella colonna dei totali.

Si calcola poi il margine industriale, o primo margine, che precede il reddito operativo utilizzato per indicatori come ROI e ROS.

Infine, i costi della capacità inutilizzata, proprio perché nessuno li ha utilizzati, non si imputano agli oggetti di costo o di profitto, ma solo all’azienda nel suo complesso.

Servono anche per la riconciliazione tra il conto economico gestionale e quello civilistico, che non distingue tra capacità utilizzata e inutilizzata.

Dal punto di vista grafico abbiamo due livelli:

nel primo abbiamo anche le divisioni per i prodotti;

nel secondo livello ci sono dei costi che non possono essere imputabili con criterio casuale ai prodotti → Questo avviene perché, oltre un certo livello di dettaglio, non è più possibile attribuire i costi alle singole linee di prodotto rispettando il criterio di causalità (o criterio funzionale-causale).

situazioni che si possono creare se si ha capacità produttiva INUTILIZZATA

Situazione 1: la capacità produttiva inutilizzata è temporanea e deriva da un aumento dell'efficienza (il rapporto tra input ed output, e diventiamo più efficienti quando utilizziamo meno fattori produttivi per ottenere lo stesso output), se facciamo un ridisegno dei processi e siamo diventati più efficienti, si potrebbe evidenziare che proprio grazie a questo guadagno di efficienza si potrebbe verificare che ci siano dei tempi di inutilizzo che genera capacità produttiva inutilizzata.

Bisogna decidere come reimpiegare queste risorse che si sono liberate che poi saranno utilizzate per produrre nuovo valore. → non è un sintomo di inefficienza (anzi di efficienza temporanea) perché questa CP può essere riutilizzata e si riflette sui ricavi.

Situazione 2: se la capacità produttiva inutilizzata, dopo l'analisi, deriva da inefficienza ovviamente le dobbiamo rimuovere. Le inefficienze potrebbero essere derivanti dall’organizzazione, un report di questo tipo può aiutarmi a capire quali sono le cause dell’inefficienza

L’utilità di questo tipo di analisi è duplice: da un lato, offre una misura monetaria del livello di spreco (lo scenario negativo), dall’altro, mostra a quali attività sono riconducibili questi sprechi, indicando dove intervenire per eliminare la capacità inutilizzata.

L’ABC è quindi utile anche per decisioni di tipo “make or buy” o per investimenti, perché consente di capire quali attività si svolgono o si cessano in seguito a una scelta.

Quando si esternalizza un’attività, occorre chiedersi quali processi aziendali ne sono influenzati, ovvero cosa cambia negli input, nei vincoli, nelle risorse impiegate, negli output e negli outcome (non solo risultati contabili ma anche miglioramenti organizzativi, relazionali e strategici).

Paradosso dell’ABC

Paradosso dell’ABC → pur essendoci tanti benefici non viene utilizzato, quindi bisogna identificare quali sono le condizioni che ne favoriscono la diffusione:

Mutamento della struttura dei costi: più elevata la quota di costi indiretti, che non dipende dal volume ma dalla complessità, più ci sono condizioni favorevoli per implementare un ABC.

Crescente pressione competitiva: più la competizione è elevata più le aziende sono interessate a capire qual è l'origine dei costi e come possono ridurre questi costi.

Complessità e varietà crescente dei prodotti/servizi: personalizzazione e volume basso sono favorevoli all'implementazione dell’ABC.

La dimensione aziendale: più è grande l’azienda più è favorevole all’ABC, perché c’è più varietà e complessità della produzione, più i costi indiretti sono consistenti. Ci sono più risorse disponibili per la funzione controlling (per sviluppare il controllo di gestione).

I progressi nell’ambito dell’ICT: disponibilità di hardware e software dedicato per implementare l’ABC, si può iniziare con excel però non è sufficiente.

Lo sviluppo e la diffusione di tecniche gestionali innovative: mappare i processi aziendali e le attività.

Tuttavia è bene ricordare che non è necessario applicare ABC in tutta l’azienda è possibile identificare dei singoli CDC in cui si verificano le condizioni e applicare l’ABC solo in quelli.