M1 L6 Integrating corporate sustainability assessment, management accounting, control, and reporting

1/15

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

16 Terms

TBL

People, planet, profit

Grundproblemet: Sustainability finns – men är inte integrerat

Kärnpoäng från introduktionen

De flesta företag säger att hållbarhet är viktigt

Men få kan mäta effekter ordentligt

Forskning och praktik är fragmenterad

Typiskt:

Separata verktyg:

rapportering

mätning

styrning

men inte ihopkopplade system

👉 Lösning:

Integrera sustainability i assessment → accounting → control → reporting

Maas et al. (2016)

hur mäter vi effekterna av hållbarhet?

balansera lönsamhet med ansvar

hur hållbarhetsarbete ska integreras är inte studerat (2016)

Forskning och praktik är fragmenterad

mot en enhetligt ramverk

målet är helhetsbild och transparens

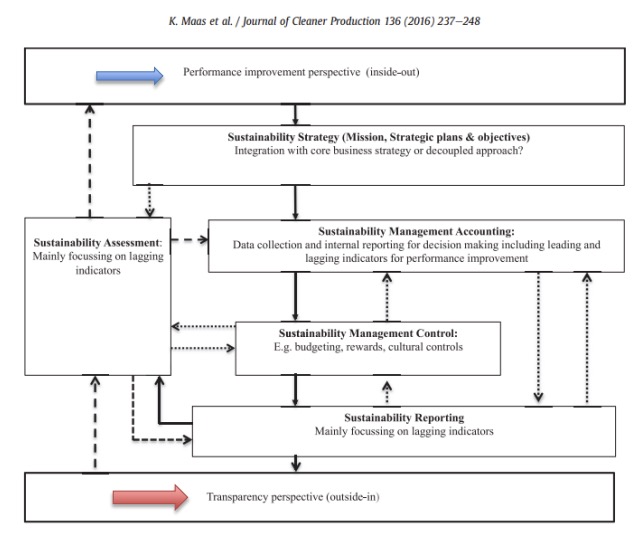

Två perspektiv för hållbarhetsstyrning

Outside-in (transparens/logik) - transparancy (mot externa aktörer)

Inside-out (styrning/prestation) - performance

Outside-in (transparens/logik)

externt perspektiv driver mätande

rapportering med standarder

risk för ytlig och symbolisk rapportering

skapar ej mer värde för ftg - kostsamt

hållbarhets rating spelar roll!

Fokus:

Samhälle

Intressenter

Legitimitet

Rapportering

Frågor:

Vad vill stakeholders veta?

Hur mäter vi påverkan?

Hur rapporterar vi enligt standarder?

Kännetecken:

Standardiserade mått

Jämförbarhet

GRI, ISO, ESG, ESRS

Aggregat data

Risk:

Symboliskt

greenwashing

rapportering utan faktisk förändring

Inside-out (styrning/prestation)

skapa information för beslutsfattande

olika behov än externredovisningen

datakvaliten måste vara god!

anpassa indikationer för effektiviteten ska öka

Fokus:

Interna beslut

Strategi

Input/throughput/output

Prestationsförbättring

Frågor:

Vad är strategiskt viktigt för oss?

Hur styr vi verksamheten bättre?

Hur integreras i MCS?

Kännetecken:

Detaljerade data

Lokala mått

Processmått

Leading indicators

Beslutsstöd

Fördel:

Verklig förbättring

Problem i forskningen/praktiken

Vanliga hinder:

Vi korsar inte organisatoriska gränser

Greenwashing

Social dimension förbises

”Win-win-win” ofta orealistiskt

MCS och SCS inte integrerade

Strategiimplementering svårt

För mycket fokus på formella system

För lite långsiktigt lärande

styrsystemet är inte flexibelt nog för anpassning

👉 Slutsats:

Integration saknas

2 huvudkoncept

Integrative MCS for sustainability - Simons’ Levers of Control (LOC)

Integration av MCS + SCS

Integrative MCS for sustainability

Bygger på:

Simons’ Levers of Control (LOC)

Fyra styrspakar: (ha balans och holistisk tänk)

Belief systems (värderingar och normer)

Boundary systems (risks to be avoided - code of conduct)

Diagnostic control (critical performance variables)

Interactive control (strategisk osäkerhet)

även informella kontroller

Integration av MCS + SCS

Cognitive integration - framing. Gemensam förståelse. Skapa platform där dialog möjliggörs

organizational integration - shared responsibility

technical integration - common calculability infrastructure

Sustainability Control Systems (SCS) ska:

kopplas till vanliga MCS

inte ligga i separat hållbarhetsavdelning

Integration är:

multidimensionell

iterativ (över tid)

((Simons’ Levers of Control applicerat på hållbarhet))

Belief systems

Vision

Värderingar

”Varför sustainability?”

Ex:

Code of Conduct

Sustainability mission

Boundary systems

Regler

Vad är inte tillåtet

Ex:

policyer

leverantörskod

Diagnostic control

KPI:er

måluppföljning

rapportering

Ex:

CO₂-mål

energiförbrukning

dashboards

Interactive control

dialog

lärande

strategiska diskussioner

Ex:

workshops

ledningsmöten

tvärfunktionellt samarbete

((Fallstudien MECH (svenskt industriföretag)))

Se hur sustainability faktiskt integreras i MCS

Utveckling över tid

Tidigt:

Strategi & retorik

belief + boundary

Senare:

mer diagnostic + interactive

operativ nivå

faktiska mått och dialog

Men:

kunder köper inte hållbara produkter i stor skala

externa incitament svaga

→ förändring långsam

Tre huvudfynd

1. Dialog är avgörande

Tvärfunktionella samtal

olika nivåer

→ möjliggör integration

2. Externa drivkrafter styr

kunder

reglering

marknad

→ avgör om hållbara produkter säljs

3. Ledarskap viktigt

engagerad CEO

tydlig kommunikation

→ undviker marginalisering

Varför går förändring så långsamt?

Hinder

Strukturella

stora organisationer

komplexa värdekedjor

tröghet

Kognitiva

kultur

värderingar

”varför behövs sustainability?”

Marknad

kunder betalar inte

ägare kräver avkastning

Institutionella

för svagt regulatoriskt tryck

Viktig slutsats

Företag vill ofta mer än de kan

Extern tröghet bromsar

Viktiga konceptuella lärdomar

Integration kräver:

tid (evolution, inte revolution)

intern intensitet

interactive controls

extern efterfrågan

kombination av:

formella system

informella normer

Koppling till hela kursen