F10 Leasing

1/9

Earn XP

Description and Tags

10.4.3 fördjupning ej med

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

10 Terms

Vad är leasning

Kontrakt mellan två parter

Leas-tagare och leas-givare

Avtal

a) finansiering

b) verktyg för riskavertering - kan flytta risk till leasgivare. Tar betalt. De kan hantera risken bättre…

c) skatteeffekter

Leasing avtalet

Specifikationer

objekt (kvalite och restvärde)

leasingperioden

betalningsvillkor

- leasingavgift. (fast, rörliga delar, indexjustering)

- förhöjd första leasningavgift

- perioditet

- förskotts eller efterskottsbetalning

- kontrakterat restvärde

- ev övr avgifter

Andra delar leasing kontrakt

Underhållsvillkor

Försäkringsvillkor och riskfördelning

Begränsningar i användning (lätt att kontrollera/validera?)

Reglera ägarförhållanden vid leasingperiodens slut

Uppsägning/ förtida avslut & sanktioner

Optioner: köpoption, förlängning, byte

redovisningmässiga och skattemässiga klausuler

Leasingformer

Finansiell leasing

leasingtagare bär hela kostnadsrisken

leasinggivare är ofta finansbolag

Operationel leasing

leasinggivaren bör hela kostnadsrisken samt står för service och underhåll

leasinggivare kan vara finansbolag men behöver ej vara

Finansiell leasing

leasingtagare bär hela kostnadsrisken

leasinggivare är ofta finansbolag

leasingavgift betalas ofta i förskott

vanligt ny investering

“sales-lease-back”

kan likställas med lånefinansiering

skatteeffekter påverkar. Vid ingen skattepåverkan är det endast ränta som är jämförande

projektränta eller låneränta, rp, rs

bokförs som tillgång hos leasingstagare

Operationell leasing

leasinggivaren bör hela kostnadsrisken

samt står för service och underhåll

medför högre leasingavgift

leasinggivare kan vara finansbolag men behöver ej vara

rwacc

bokförs på skuldsida hos leasingsgivare och avdrag görs. Ej hos leasingtagare

Varför leasing?

Minska administrativa, koordinerings och hanteringskostnader

leasing bolaget har färdigheter, kompetens och kan specielisera sig. Därför bättre att äga

öka flexibiltet för leasingtagare

minska informationskostnader

diversifiering

tveksamma motiv

räntabilitet ser bättre ut (mer för operationell leasing)

slipper begära investeringsmedel

missuppfattning att det inte inkräktar på eget kapital

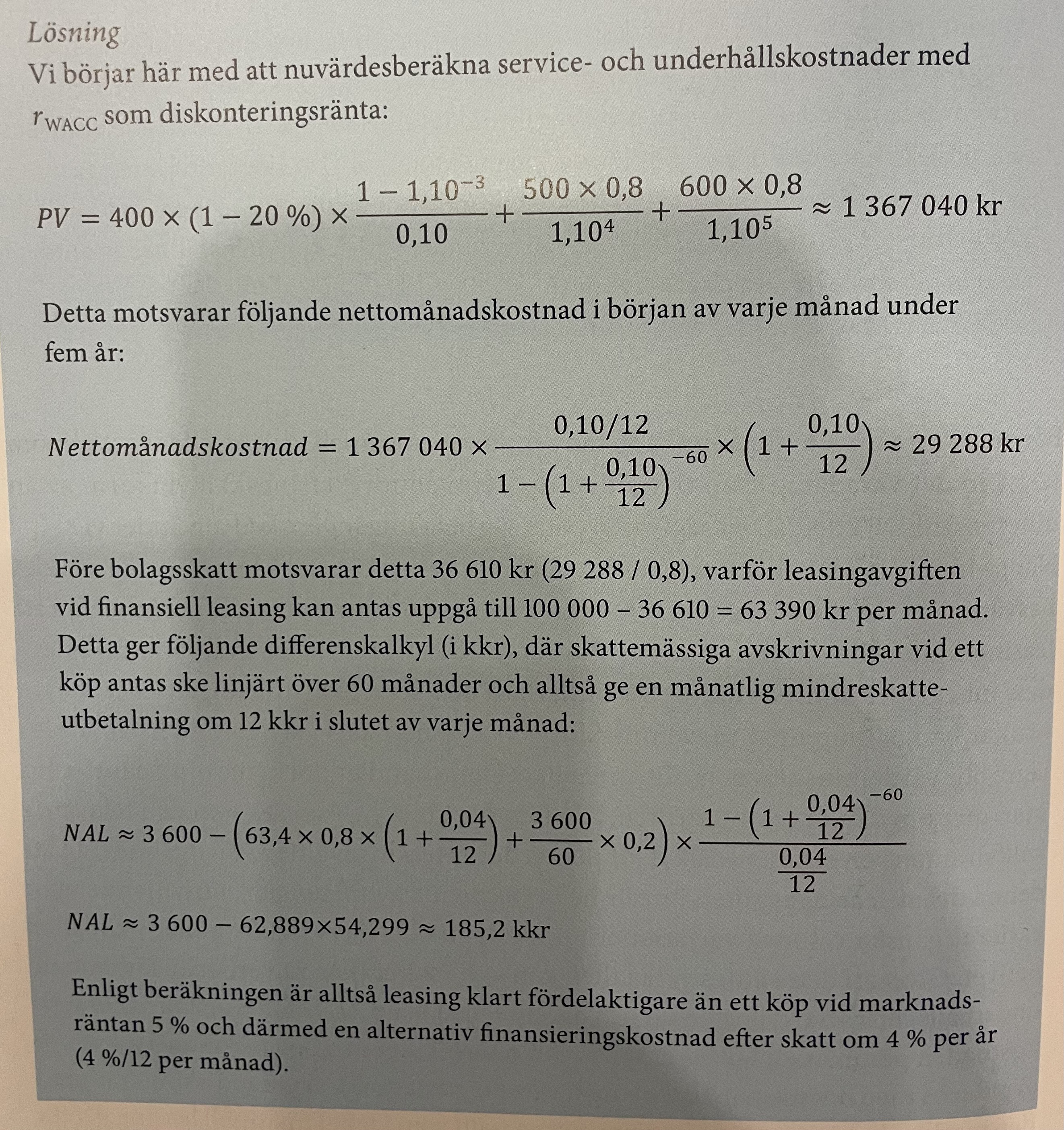

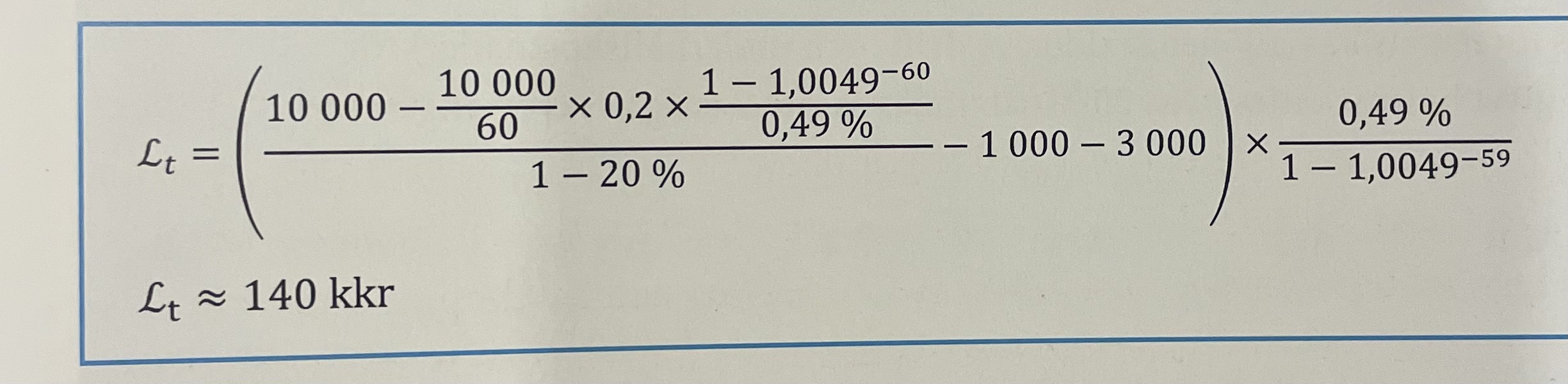

NAL kalkyl utan skatt

Net Advantage of Leasing

(Leasing - köp)

G = 10 Msek

Kontrakt:

5 år

140 kkr /mån, betala i förskott

förhöjd första avgift 1 Msek

kontrakterat RV 30%

KF

KF0 = 10-1 = 9 Msek

KF1 = -140 kkr

…

KF59 = -140 kkr

KF60 = - 3 msek

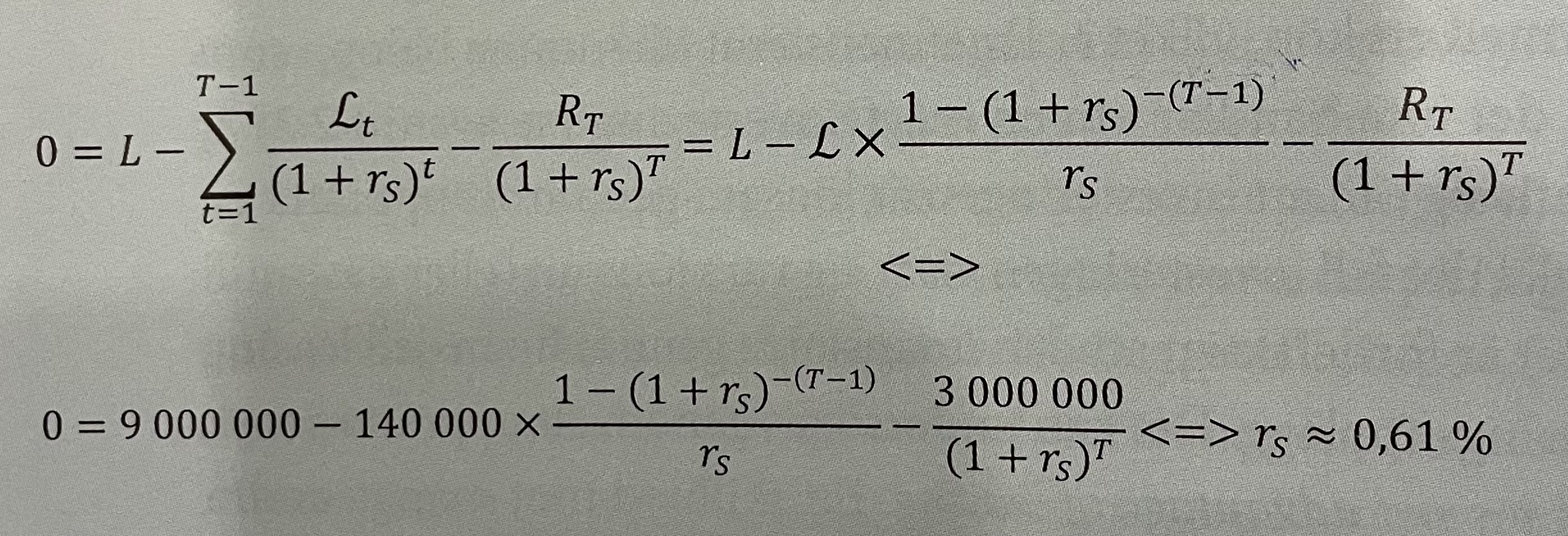

Beräkna IRR

0 = -L + Sum T-1, t=1 Leasing t/(1+rs)^t - Rt/(1+rs)^t

0 = L - Leasing * (1-(1+rs)^-(T-1))/rs - Rt/1+rs^T

0 = 9 Msek - 140 kkr * (1-(1+rs)^-59))/rs - 3 Msek/1+rs^60

rs ca 0,61%

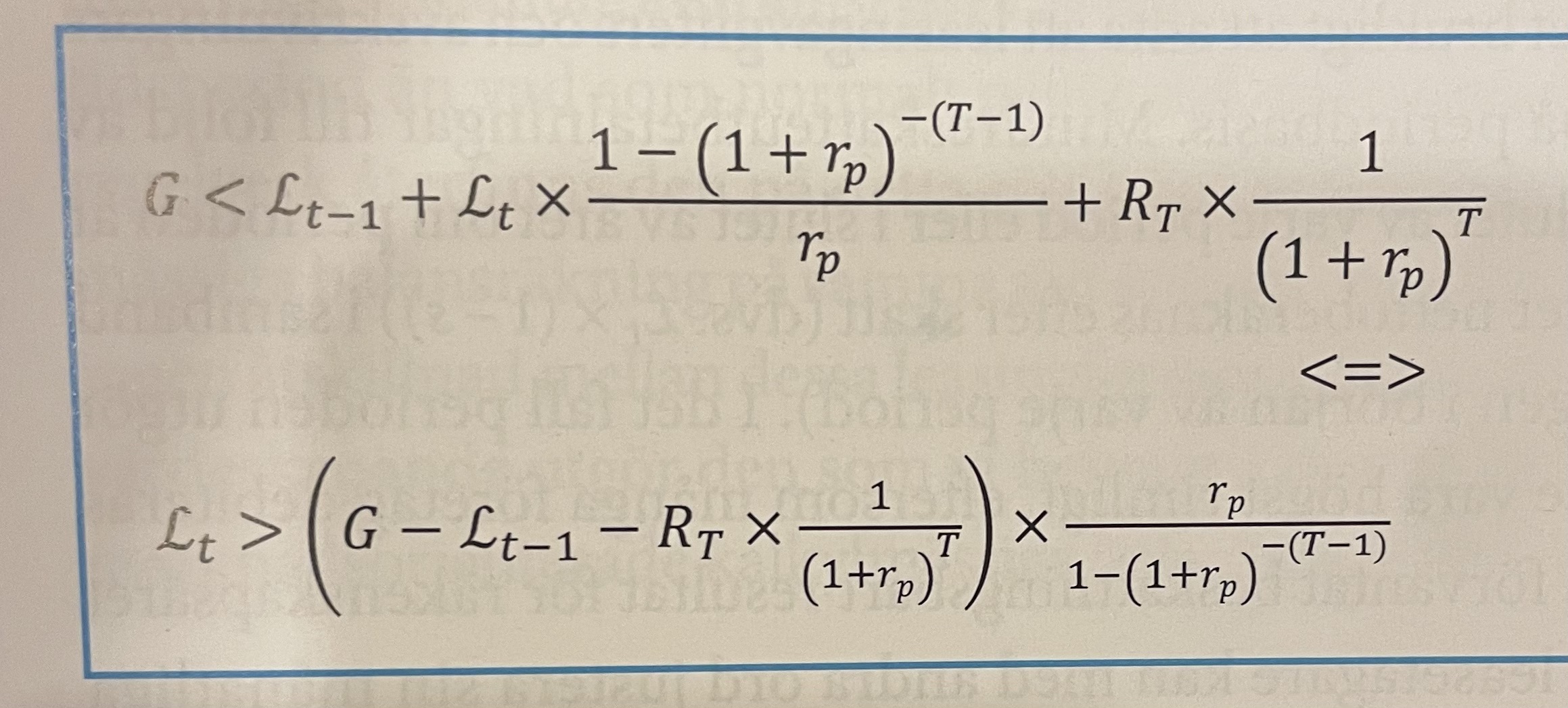

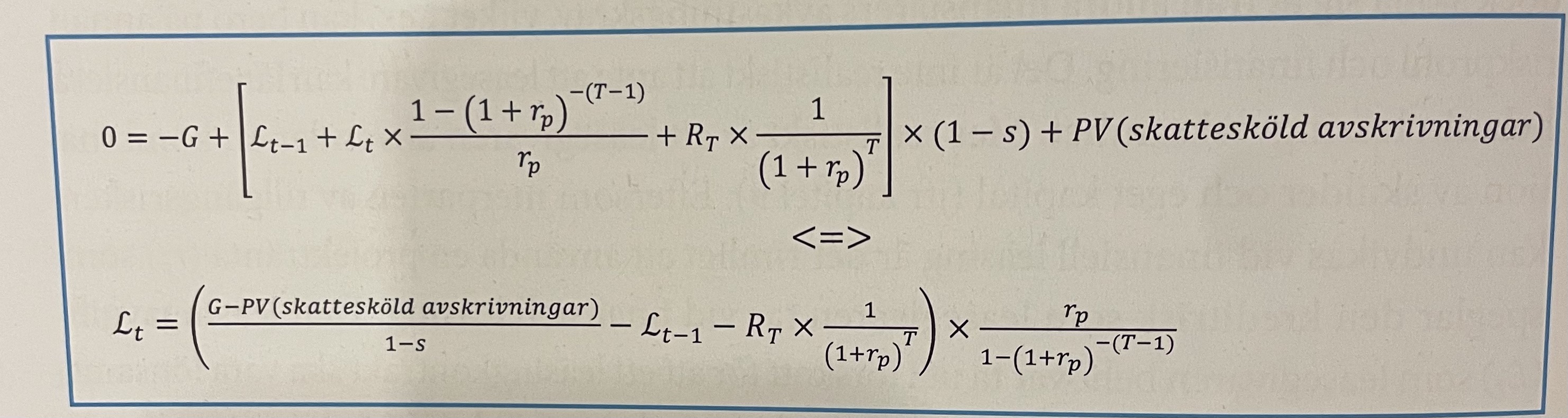

NAL kalkyl med skatt

Operationell leasing