Balanço Orçamentário (Lei 4320 e MCASP)

1/49

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

50 Terms

Sistemas de Contas da Contabilidade Pública

Orçamentário

Financeiro

Patrimonial (ou não-financeiro)

de Compensação

Sistema Orçamentário

Contas contábeis que registram os atos de previsão da receita e fixação da despesa, bem como suas execuções

Sistema Financeiro

Contas contábeis que registram ingressos e dispêndios de recursos financeiros que impactam mediata ou imediatamente o caixa da entidade

Sistema Patrimonial

Contas contábeis que registram ativos e passivos de caráter não-financeiro, bem como as variações ativas e passivas a eles relacionados

Sistema de Compensação

Contas contábeis que registram atos administrativos não relacionados à aprovação do orçamento

As contas do Sistema Orçamentário controlam…

Orçamento aprovado (receitas previstas e despesas fixadas)

Execução do Orçamento (receitas e despesas executadas)

Subsistema Orçamentário (MCASP)

Registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária

Balanço Orçamentário - Sistema

É formado por contas do Sistema Orçamentário

Balanços - Lei 4320/64

Balanço Orçamentário

Balanço Financeiro

Balanço Patrimonial

Demonstração das Variações Patrimoniais (DVP)

Subsistema Patrimonial (MCASP)

Registro, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público

Subsistema de Custos (MCASP)

Registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública

Subsistema de Compensação (MCASP)

Registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle

Subsistemas (MCASP)

Orçamentário

Patrimonial

Custos

Compensação

OBS: o antigo sistema financeiro foi inserido no subsistema patrimonial

Estrutura básica do Balanço Orçamentário

Finalidade do Balanço Orçamentário

Avaliação da gestão orçamentária considerando a comparação entre o planejado e o executado em termos de receitas e despesas

Objetivo do Balanço Orçamentário

Demonstrar as receitas e despesas previstas/fixadas na LOA em confronto com as realizadas

Objeto do Balanço Orçamentário (Lei 4320/64)

Demonstrará as receitas e despesas previstas em confronto com as realizadas

Classificação da Receita e da Despesa no Balanço Orçamentário (Lei 4320/64)

Receitas - Categoria Econômica (2º nível da natureza da receita - Origem)

Despesas - Tipo de crédito e Categoria Econômica

Grupo de Natureza da Despesa

Identifica de forma sintética o objeto de gasto

Agrega os elementos de despesa de mesma natureza

Grupos de Natureza de Despesa (Portaria 163/01)

Pessoal

Encargos

Outras Despesas Correntes

Investimentos

Inversões Financeiras

Amortização da Dívida

Receitas Correntes

Impostos, Taxas e Contribuição de Melhoria (Lei 4320: tributárias)

Contribuições

Patrimonial

Agropecuária

Industrial

Serviços

Transferências Correntes

Outras Receitas Correntes

Tributa ConPAIS

Receitas de Capital

Operações de Crédito

Alienações de Bens

Amortização de Empréstimos

Transferência de Capital

Outras Receitas de Capital

Oper Ali Amor

Estrutura do Balanço Orçamentário (Lei 4320)

Despesas Executadas

Empenhadas apenas, mas inscritas em restos a pagar não processados;

Empenhadas e liquidadas apenas e inscritas em restos a pagar processados; e

Empenhadas, liquidadas e pagas.

Execução da despesa (Lei 4320 e MCASP)

Empenho (enfoque orçamentário)

Execução da receita

Arrecadação (enfoque orçamentário)

Restos a Pagar

Diferença entre as despesas empenhadas e pagas

Equilíbrio formal do orçamento

Receita Prevista = Despesa Fixada

Não significa equilíbrio do ponto de vista econômico

Despesa Fixada

É um crédito orçamentário (autorização para realização de despesa)

Composição do Balanço Orçamentário (MCASP)

Quadro Principal;

Quadro da Execução dos Restos a Pagar Não Processados; e

Quadro da Execução dos Restos a Pagar Processados

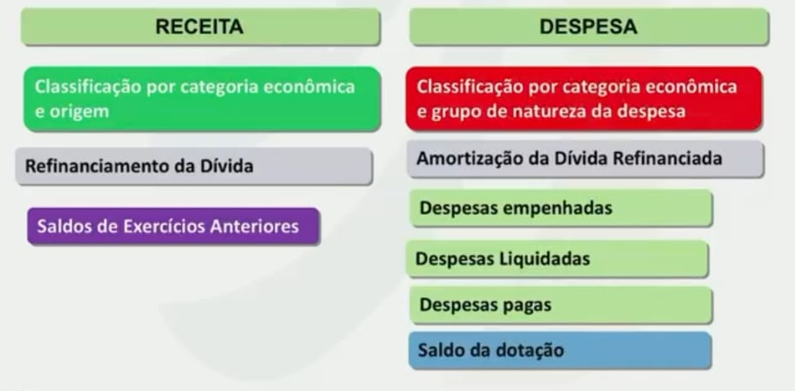

Balanço Orçamentário MCASP (mudanças relevantes em relação à Lei 4320)

A despesa orçamentária é demonstrada por empenho, liquidação e paga (não mais por tipo de crédito - ordinário, suplementar, especial, etc)

Linhas específicas de refinanciamento de dívida e saldos de exercícios anteriores para as receitas

Linha de amortização de dívida refinanciada para a despesa

Na coluna de receitas, são demonstrados os Saldos de Exercícios Anteriores para créditos adicionais reabertos

Restos a Pagar Não Processados (RPNP)

Despesa Empenhada - Despesa Liquidada

Restos a Pagar Processados (RPP)

Despesa Liquidada - Despesa Paga

Estrutura do Balanço Orçamentário (MCASP)

Objeto do Balanço Orçamentário (MCASP)

Demonstrará:

As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação;

As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação

Quadro Principal do Balanço Orçamentário

Apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza

Valores das Receitas no Balanço Orçamentário

Serão informadas pelos valores líquidos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o Fundeb e repartições de receita tributária entre os entes da Federação (quando registradas como dedução)

Estrutura Detalhada do Balanço Orçamentário (MCASP) - Receitas Orçamentárias

Previsão Inicial

Demonstra os valores da previsão das receitas conforme consta na Lei Orçamentária Anual (LOA).

Os valores registrados nessa coluna permanecerão inalterados durante todo o exercícios, pois refletem a posição do orçamento previsto na LOA.

As atualizações monetárias autorizadas por lei, efetuadas antes da data da publicação da LOA, também integrarão os valores apresentados na coluna

Previsão Atualizada

Demonstra os valores da previsão que refletem a reestimativa da receita decorrente de:

registro de excesso de arrecadação ou contratação de operações de crédito, ambas podendo ser utilizadas para abertura de créditos adicionais;

criação de novas naturezas de receita não previstas na LOA;

remanejamento entre naturezas de receita;

atualizações monetárias autorizadas por lei, efetuadas após a data da publicação da LOA

Situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no Balanço Orçamentário

Ocorre pois o superávit financeiro de exercícios anteriores, quando utilizado para abertura de créditos adicionais, não é receita orçamentária do exercício. Por outro lado, as despesas executadas à conta do superávit financeiro são despesas do exercício.

A reabertura de créditos adicionais aumentam a despesa fixadas sem necessidade de nova arrecadação.

Saldo de Exercícios Anteriores

Registra o superávit financeiro e a reabertura de créditos adicionais

Superávit Financeiro

Diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas.

Cancelamento de Despesas Inscritas em Restos a Pagar

Consiste na baixa da obrigação constituída em exercícios anteriores, portanto, trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores

Ressarcimento ou restituição de despesas pagas em exercícios anteriores

Constituem a receita orçamentária do exercício

Classes do PCASP utilizadas no Balanço Orçamentário

5.2 Orçamento Aprovado - Previsão da Receita e Fixação da Despesa

6.2 - Execução do Orçamento - Realização da Receita e Execução da Despesa

Quadro da Execução de RPNP

Deverão ser informados os RPNP inscritos até o exercício anterior e suas respectivas fases de execução. Os RNPN que tenham sido liquidados em exercício anterior ao de referência deverão compor o Quadro da Execução de RPP

Quadro da Execução de RPP

Deverão ser informados os RPP inscritos até o exercício anterior nas respectivas fases de execução.

Não se faz necessária a coluna Liquidados, uma vez que todos os RP evidenciados neste quadro já passaram pelo estágio da liquidação na execução orçamentária.

Balanços Orçamentários não consolidados (de órgãos e entidades, por exemplo)

Poderão apresentar desequilíbrio e déficit orçamentário, pois muitos deles não são agentes arrecadadores e executam despesas orçamentárias para a prestação de serviços públicos e realização de investimentos.

Esse fato não representa irregularidade, devendo ser evidenciado complementarmente por nota explicativa que demonstre o montante da movimentação financeira (transferências financeiras recebidas e concedidas) relacionado à execução do orçamento do exercício