Gazdasági közjog I 1. Zh

1/103

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

104 Terms

Mi a különbség a gazdasági magánjog és a gazdasági közjog között?

A gazdaságpolitika => gazdasági közjognál monetáris politikát (MNB) és költségvetési (fiskális) politikát is figyelembe veszünk, vagyis az államháztartást vizsgáljuk.

Mi az államháztartás?

Az állam gazdálkodási rendszere. (bevételek beszedése – felhasználása a költségek teljesítésére)

Mi a költségvetés?

A bevételek – kiadások pénzügyi terve. („közpénzügyek”)

Jellemezze az államháztartás alrendszereit!

Központi alrendszer – Önkormányzati alrendszer

Központi => 1. központi költségvetés, 2. elkülönített állami pénzalapok, 3. társadalombiztosítás

Önkormányzati => helyi önkormányzatok (kisebbségi) költségvetése

Mi a központi költségvetés fogalma, szerkezete?

Fogalma: a kormányzati hatáskörben ellátott állami feladatokfinanszírozására szolgáló előirányzatok naptári évre szóló bevételi és kiadási terve.

Alrendszer szerkezete:

Költségvetési fejezet: pl. Emberi erőforrások minisztériuma.

Címek (alcímek): fejezet felügyelete alatt széttagoltan működő, de azonos tevékenységet végző költségvetési szervek (pl. egyetemek - főiskolák)

Előirányzat csoportok:

működési előirányzatok

felhalmozási előirányzatok

Kiemelt előirányzatok:

beruházási kiadás

felújítási kiadás

Mutassa be a költségvetési eljárás szakaszait!

Előkészítés => Első parlamenti szakasz

Elfogadás => Költségvetési Tanszék

Véleményezés: pl: Makrogazdasági előrejelzés, módszertan ajánlása

Parlamenti szakasz

appropriáció: felhatalmazás

alaptörvény, indemnáció: átmeneti gazdálkodásról szóló törvény

Végrehajtás => Második parlamenti szakasz

Végrehajtás ellenőrzése => Országgyűlés, Állami Számvevőszék, KEHI (Kormányzati Ellenőrzési Hivatal)

Soroljon fel a költségvetési szerveket!

I. Agrárminisztérium

II. Belügyminisztérium

III. Külgazdasági és Külügy Minisztérium

IV. Energiaügyi Minisztérium

VI. Építési és Közlekedési Minisztérium

VII. Honvédelmi Minisztérium

IX. Igazságügyi Minisztérium

X. Kulturális és Innovációs Minisztérium

XII. Miniszterelnökség

XIII. Pénzügyminisztérium

Hogyan zajlik a költségvetés ellenőrzése?

Zárszámadással az Országgyűlés felé

Külső: Állami Számvevőszék

Belső: KEHI, Felügyeleti Ellenőrzés

Sorolja fel a költségvetésért felelős szervezeteket!

Magyar Államkincstár

I. Költségvetés pénzügyi végrehajtásáért, bonyolításáért felelős

II. Számla kiállítás a kincstári kör számára => Kincstári egységes számla

III. Költségvetési szervek nyilvántartása

Államadósságkezelő Központ Zrt (ÁKK Zrt)

Fizetőképességének Fenntartásáért

Mi az elkülönített állami pénzalapok fogalma, fajtái, költségvetésük?

5 elkülönített alap

Nemzeti Foglalkoztatási Alap

Nemzeti Kutatási, Fejlesztési és Innovációs Alap

Nemzeti Kulturális Alap

Bethlen Gábor Alap

Központi Nukleáris Pénzügyi Alap

Ki hozhatja létre: a törvény

Mi a célja: közcélok ellátása részben hozzárendelt forrásokból.

Hogyan finanszírozzák: központi költségvetésből és külső forrásokból (adó, járulék, hozzájárulás)

• Ez egy pályázati rendszer

Jellemezze az innovációs járulékot!

Nemzeti Kulturális, Kutatási és Fejlesztési alaphoz kapcsolódik.

Alanyai: Gazdasági Társaságok

Mértéke: Adóalap 0,3%-a

Adóalap: Nettó árbevétel, csökkentve

Jellemezze a társadalombiztosítást!

Egészségbiztosítási Alap

a) Természetbeni ellátás: Nemzeti Egészségbiztosítási Alapkezelő

b) Pénzbeli eljárás: Magyar Államkincstár

Nyugdíjbiztosítási Alap

a) Pénzbeli eljárás: Magyar Államkincstár

Foglalkoztatott fizet: Szociális hozzájárulási adó => 13%

Biztosított fizet: Társadalombiztosítási járulék => 18,5%

Sorolja fel az államháztartás bevételeit!

Végleges, vissza nem térülő bevételek

Adók és egyéb adójellegű bevételek (vámok, járulékok, díjak, hozzájárulások)

Közszolgáltatások (szolgáltatási díjak)

Nemzeti vagyonnal kapcsolatos bevételek (állami tulajdon utáni részesedés)

EU-s és egyéb államháztartáson kívülről érkező támogatások és bevételek

Átmeneti vagy visszatérülő bevételek

Belső és külső kölcsönök

Egyéb visszatérítéses pénzigénybevételek

Milyen kiadásai vannak az államháztartásnak?

Állami feladatok ellátásának finanszírozása

Állami adósság finanszírozása

Egyéb kiadások finanszírozása

Tartalékok

Állami feladatok ellátásának finanszírozása => közhatalmi, közigazgatási, jóléti, gazdasági tartalék => általános tartalék, céltartalék, egyéb tartalék

Mutassa be az önkormányzatok bevételeit!

Saját bevételek

a) helyi adók

b) települési adó

d) vállalkozásokból származó bevételek, nyereségek, osztalék, bérleti díj

Átengedett bevételek

a) termőföldek bérbeadása után kapott SZJA 100%-a

b) környezetvédelmi díj 100%-a

Állami támogatások (feladatfinanszírozási rendszer)

Sorolja fel az adónemek fajtáit!

Jövedelmet, nyereséget terhelő adók

Foglalkoztatáshoz kapcsolódó adók

Fogyasztáshoz kapcsolódó adók

Vagyont terhelő adók

Egyéb adók

Külön adók

Sorolja fel a jövedelmet, nyereséget terhelő adókat!

SZJA (Személyi jövedelemadó)

TAO (Társasági adó)

KIVA (Kisvállalati adó)

KATA (Kisadózó vállalkozások tételes adója)

EKHO (Egyszerűsített közteherviselési hozzájárulás)

HIPA (Helyi iparűzési adó)

innovációs járulék

Sorolja fel a fogyasztáshoz kapcsolódó adókat!

ÁFA

jövedéki adó

regisztrációs adó

népegészségügyi termákadó

pénzügyi tranzakciós járulék

környezetvédelmi termékdíj

Sorolja fel a foglalkoztatáshoz kapcsolódó adókat!

Kifizetőt (munkálatót) terhelő adók:

SZOCHO

rehabilitációs hozzájárulás

munkáltatói táppénz hozzájárulás

Biztosítót terhelő adók:

Társadalombiztosítási járulék

Sorolja fel a vagyont terhelő adókat!

Gépjármű adó

Cégautó adó

Építményadó

Telekadó

Magánszemélyek kommunális adója

Települési adó

Sorolja fel az egyéb adó típusokat!

Illetékek

közművezeték adó

környezetterhelési díj

játékadó

idegenforgalmi adó

kamarai hozzájárulás

Sorolja fel a külön adó típusokat!

8 szektor:

bank

energia

biztosító

kiskereskedelem,

gyógyszerforgalmazó

telekommunikációs

légitársaság

reklám szektor

& bevándorlási különadó

Jellemezze az adójogot!

Az adóügyi jogviszonyt az adójog szabályozza. 2 csoportot sorolhatunk ide:

Anyagi jogszabályok:

Az adónemeket ide sorolhatjuk

Az eljárásjogi jogszabályok (2018. január 1. óta érvényesek):

Ide tartozik az Adózás rendje,

Adóigazgatási rendtartás,

Adóvégrehajtás.

Hogyan lehet az adónemeket csoportosítani?

Adó tárgya szerinti csoportosítás

Bevételt terhelő

a) jövedelemadó

b) hozadéki adó

Vagyont terhelő

Fogyasztáshoz kapcsolódó

Foglalkoztatáshoz kapcsolódó

Egyéb

Adóviselés terhe alapján

Közvetett

Közvetlen

Adó felhasználása szerinti csoportosítás

Általános adó

Céladó

Sorolja fel az adóztatás alapelveit!

Kiszámítható, stabil adórendszer

Semlegesség

Visszamenőleg alkalmazható

Jóhiszemű, rendeltetésszerű joggyakorlás

Szerződést, ügyletet tartalmuk szerint, reálisan minősítik

Hogy tudjuk csoportosítani az adóhatóságokat?

Állami adóhatóság:

Nemzeti Adó- és Vámhivatal (NAV)

Adóztatási szerve: állami adóhatóság

Vámszerve: állami adó- és vámhatóság

Önkormányzati adóhatóság

jegyző, illetve felettes szervként a kormányhivatal

Mi az adóhatóság feladata?

Az adóhatóság beszed, nyilvántart (folyószámlát), ellenőriz, visszautal, végrehajt.

Feladata: a hatáskör meghatározása. (mely hatáskört mely konkrét szerv fogja végezni)

Ki az adózó?

Az adózó lehet természetes vagy jogi személy.

Jogi személy esetében adóminősítéseket különböztetünk meg.

Pl: megbízható adózó,

kockázatos adózó,

kiemelt adózó.

Ki minősül megbízható adózónak?

Legalább 3 évig folyamatosan működött

Legalább a tárgyévben és az azt megelőző 5 évben működik

Akinek nincs nettó 500 ezer Ft-nál nagyobb adótartozása

Az adókülönbözet nem haladja meg az adóteljesítmény 3%-át

Nem áll végelszámolás, csőd, felszámolás alatt

Nem volt az adószáma törölve

Ki minősül kockázatos adózónak?

Akinek nagy mértékű tartozása van

Akinél az adókülönbség meghaladja az adóteljesítmény 70%-át

Nem bejelentett alkalmazottat foglalkoztatott

Üzletzárás, végelszámolás alatt van

Ki kötelezett adófizetésre?

Az adózó örököse

Az adózó jogutódja

A megajándékozott személy

Kezességet vállaló személy

Adózási bűncselekményt elkövető személy

Kiskorú személy vagyona esetében a szülő

Társasházak, építőközösségek tulajdonostársai

Korlátozottan felelős a legalább 25%-os részesedéssel rendelkező tag abban az

esetben, ha átruházta a részesedését és az átruházás előtt a jegyzett tőke 50%-ának

Sorolja fel az adózó jogait és kötelezettségeit!

Jogai:

tájékoztatáshoz való jog

iratbetekintési jog

titoktartás

önellenőrzési jog

jogorvoslati jog

Kötelezettségei:

Adókötelezettség

Mutassa be az adókötelezettség bejelentkezés lépéseit!

Nyilvántartásba vétel

adójel

adóazonosító szám

közösségi adóazonosító szám

vámazonosító

közösségi vámazonosító

EKÁER

Adóregisztrációs eljárás

Adófizetési biztosíték

Fokozott adóhatósági felügyelet

Miért fontos az EKÁER?

Útdíjköteles gépjárművel, valamint 3,5 tonnát meghaladó gépjárművel:

közúti fuvarozási tevékenységet,

árubeszerzést,

termékértékesítést,

vagy bármi egyéb árumozgató tevékenységet

csak érvényes EKÁER számmal rendelkező adózó folytathat.

Miért fontos az adóregisztrációs eljárás?

Hogy egy új társaságba való belépéskor kiszűrjék azokat, akik egy korábbi, adótartozással rendelkező/törölt adószámmal rendelkező társaságban voltak vezető tisztségviselők, cégvezetők, több mint 50%-os szavazattal rendelkező személyek, stb

Megtagadják azokat, akik ilyen társaságban

Vezető tisztségviselők

Cégvezetők

Több mint 50%-os szavazattal rendelkező tagok, akik:

a. 180 napon keresztül fennálló, legalább 5 millió forintos adótartozással rendelkező tagok

b. 5 éven belül több mint 5 millió forintos adótartozással megszűnő társaság tagja

c. 5 éven belül törölt adószámmal rendelkező társaság tagja

Kiknek kell adófizetési biztosítékot fizetniük?

Azoknak a vezető tisztségviselőknek/cégvezetőknek/legalább 50%-os szavazattal rendelkező tagoknak, akik:

Új adószám iránti kérelmet nyújtottak be

és a kérelem benyújtását megelőző 5 éven belül

legalább 1 millió forintos tartozással szűnt meg a vállalkozásuk,

vagy a legnagyobb adóteljesítménnyel rendelkező adózók esetében 2 millió forintnál nagyobb adótartozással szűnt meg a vállalkozásuk.

Mi a fokozott adóhatósági eljárás?

Kockázatelemzési eljárás: Az adószám bejelentését követő 1 éven belül az adózót kérdőív kitöltésére kötelezik

Tevékenység részletes bemutatása

Tevékenység során alkalmazottak száma, a munkaviszony jellege

A tevékenység során alkalmazott eszközök bemutatása

A tevékenység végzésének helye, a helyhez kapcsolódó jogcím bemutatása

A tevékenységhez kapcsolódó pénzügyi, finanszírozási források részletes bemutatása

Mi tartozik az adókötelezettségek közé?

Bevallás

Adófizetés

Bizonylat kiállítás és megőrzés (alap esetben 5 év, kettős adózás esetében 10 év ! elévülési idő)

Könyvvezetés

Nyilatkozattétel, adatszolgáltatás

Jellemeze az adóeljárási folyamatot!

Önellenőrző jogkövetési szakasz

Adóigazgatási eljárás

a) Adóellenőrzés

b) Hatósági eljárások

c) Végrehajtási eljárás

Közigazgatási per

Mit vesznek figyelembe az adóigazgatási eljárásnál?

adóazonosító jelet, adószámot, nyilvántartások vezetését

adómegállapítás

adó soron kívüli megállapítása

adó feltételes megállapítása

adóhatósági igazolvány kiállítása

adózó figyelmét felhívni az önellenőrzésre

adóhalasztás, részletes fizetés, adómérséklés kezelése

Mit ellenőriznek az adóellenőrzéskor?

A bevallásokat

Az adókötelezettségek és jogok teljesítését

Az egyes gazdasági események valódiságát

Milyen jogkövetkezményekkel járhat a nem megfelelő adózás?

Pénzbeli szankciók

a) Késedelmi bírság

b) Adóbírság

c) Mulasztási bírság

d) Önellenőrzési pótlék

Intézkedések

a) Lefoglalás

b) Gépjármű visszatartása

c) Áru hatósági felügyelet alá vonása

d) Üzletlezárás

e) Adószám törlése

Mikor és hogyan kell fizetni késedelmi bírságot?

Az adó késedelmes fizetése esetén.

Maximum 3 évre

Jelenlegi szabályozás szerint a Jegybank alapkamat (13%) + 5%

5 ezer forintot el nem érő késedelmes adó esetében nem kell.

Mennyit kell fizetni az adóbírság esetén?

Adóelmaradás 50%-a.

Adóelmaradás 200%-a, ha a bevételek eltitkolásával, bizonylatok meghamisításával állösszefüggésben.

Feltételes adóbírság kedvezmény 50%, ha az adózó lemond az I. fokú határozat elleni fellebbezésről.

Mikor és milyen mértékben kell mulasztási bírságot fizetni?

Ha valaki hiányosan vagy hibásan tartja be a kötelezettségeit, késedelmesen fizet, nem fizet adót, vagy bármely más adófizetési kötelezettségét megsérti.

Magánszemély esetében alapból 200 ezer Ft-ig terjed

Jogi személy esetében alapból 500 ezer Ft-ig terjed

Maximum 1 millió Ft bírság terheli azt, aki:

a) Adószám nélkül folytat adóköteles tevékenységet

b) Nem bejelentett alkalmazottat foglalkoztat

c) Nem tesz eleget a nyugta, számla kiállítási kötelezettségének

d) Megsérti az iratmegőrzési kötelezettségét

Igazolatlan eredetű árut forgalmaznak, EKÁER nélkül, az áru forgalmának 40 %-át kötelesek fizetni.

Maximum 1,5 millió forint fizethető ki készpénzzel, ha ennél nagyobb összeget fizetnek, az összeg 20%-a bírság.

Mikor kell önellenőrzési pótlékot fizetni és mennyit?

Abban az esetben, ha az adózó egy korábbi adóbevallását önellenőrzés után korrigálja.

Ha az adóhatósági ellenőrzés még nem kezdődött meg.

Nem alkalmazható, ha az adózó nem tett adóbevallást.

Felmenti az adózót a késedelmi kamat, illetve az adóbírság alól

NAV hívja fel a figyelmet az önellenőrzésre

Mértéke: A jegybanki alapkamat mértéke, illetve ismételt önellenőrzés esetén az alapkamat 150%-a

Mutassa be a jogszabály megsértése után járó intézkedéseket!

Lefoglalás

abban az esetben, ha adószám nélkül folytatják a tevékenységet, vagy a fuvarozási előírásoknak nem megfelelően teljesítenek, lefoglalják az ingóságokat.

Gépjármű visszatartása

hatósági zár megőrzési kötelezettség megsértése esetén.

Áru hatósági felügyelet alá vonása

nem megfelelőek az iratok a fuvarozási körülményekről, a beszerzési helyszínről, a fuvarozó személyről

Üzletlezárás

Igazolatlan eredetű áru, nem bejelentett alkalmazott, 1 éven belül a nyugta/számla kiállítása többször elmaradt, pénztárgép nem megfelelő kezelése => üzlet lezárása 12 napra, vagy többszöri előfordulás esetén 30 vagy 60 napra

Adószám törlése

nem valós székhely, nem lehet iratot továbbítani az adózónak, nincs bejelentve szervezeti képviselő vagy nem valós személy, beszámoló nem felel meg a kötelezettségnek

Mely szabálysértések vonnak maguk után büntetőjogi következményt?

Költségvetési csalás

Magánokirat/Közokirat hamisítás

Számvitel rendjének megsértése

Csődbűncselekmény

Saját tőke csorbítása

Mi az adóalap?

Adóalapnak nevezzük azt a pénzben vagy más vagyoni értékben megjelenő összeget, ami után adót kell fizetni.

Az adóalapból számoljuk ki az adót.

Mi az adómérték?

Az adómérték, vagy más néven adókulcs vagy adótétel a jövedelemnek az a hányada, százaléka, amelyet adóként kell megfizetni.

Adótarifa:

Adókulcsok, adótételek rendszere.

Számított adó:

Az adó mértékének figyelembevételével az adó alapjából kiszámolt adó.

Tárgyi adómentesség:

Amikor nem maga az adózó adómentes, hanem az általa végzett tevékenység.

Alanyi adómentesség:

A vállalkozó úgy dönt, hogy az eladott termékei után nem számláz a vevőknek áfát, azonban neki sem kell áfát fizetnie.

Kinek kell személyi jövedelemadót fizetnie?

Belföldinek – teljeskörű adókötelezettség

Külföldinek – korlátozott körű adókötelezettség

Besorolás:

magyar állampolgár

EU, EGT állampolgár, és 183 napnál több ideig

nem EU vagy EGT állampolgár, de letelepedett vagy hontalan vagy illetőség-ütközés alapján:

a bejelentett lakcíme Magyarországon van

a szokásos tartózkodási helye Magyarország

Kifizetőnek, munkáltatónak

Társasháznak

Mi a bevétel?

A bevétel bármely módon és bármely formában, mástól szerzett vagyoni érték.

Értékét ki lehet fejezni pénzben vagy természetben (pl. értékpapír, elengedett tartozás).

Nem tartozik ide az az érték, amely után a kifizetőnek kell adót fizetnie, például a béren kívüli juttatás.

Mi nem számít bevételnek?

Az adózott jövedelemből befektetett összeg visszatérítése

Hitel, kölcsön

A hitelt nyújtó fél számára a visszafizetett összeg

Visszatérített adó

Olyan összegek, amelyek után a magánszemély elszámolni köteles (például üzleti utazás)

Mik számítanak adómentes bevételnek?

Szociális ellátások körében adómentes például a nyugdíj, GYES, GYET, anyasági ellátás, családi pótlék, stb.

Lakáshoz kapcsolódóan adómentes pl. CSOK, lakástakarékpénztár.

Egyéb tevékenységhez kapcsolódóan adómentes pl. diákok ösztöndíja, szakmai gyakorlat (minimálbérig), különböző díjak és elismerések, borravaló.

Károk megtérülésével kapcsolatban adómentes például a kártérítés, halál/baleset/betegség esetén biztosítás, életbiztosítás, stb.

Egyéb okból adómentes például az ajándék, örökség, házassági vagyonközösség megszüntetése.

Mik számítanak adóköteles bevételnek?

Összevonás alá eső bevételek

Önálló tevékenységből származó bevételek

Nem önálló tevékenységből származó bevételek

Egyéb bevételek

Külön adózó bevételek

Melyek az önálló tevékenységből származó bevételek?

saját ingatlan bérbeadása

adószámos magánszemély bevétele

mezőgazdasági őstermelő bevétele

választott könyvvizsgáló bevétele

választott parlamenti képviselő, önkormányzati képviselő tiszteletdíja

egyéni vállalkozó vállalkozói kivétje

Kiszámítása: Diktált kulcs módszere: Bevétel 90%-a jövedelem vagy

Tételes költségelszámolás módszere: Bevétel – költségek = jövedelem

Melyek a NEM önálló tevékenységből származó bevételek?

munkaviszonyból származó bevételek

közalkalmazotti viszonyból származó bevételek

nevelőszülői foglalkoztatási viszony

társas vállalkozás tagjának személyes közreműködése

vezető tisztségviselő bevétele

parlamenti tisztségviselő bevétele

országgyűlés képviselő tiszteletdíja

A bevétel 100%-a jövedelem

Mik tartoznak az egyéb jövedelmek közé?

akadémiai doktorok illetménye

elengedett kölcsön

hitelt nyújtó számára a hitel után kapott kamat

tagi kölcsön kamata

praxis átruházásából származó jövedelem

üzletrész átruházásából származó jövedelem

Mik tartoznak a külön adózó jövedelmek közé?

Egyéni vállalkozó jövedelme

Vagyoni átruházásból származó jövedelem

Tőkejövedelmek

Egyes kifizetőt terhelő juttatások

Vegyes jövedelmek

Mutassa be az adóalap kedvezmények sorrendjét!

I 4 vagy több gyermeket nevelő anyák kedvezménye

I 25 év alattiak kedvezménye

I 30 év alatti anyák kedvezménye

I Személyi kedvezmény

I Első házasok kedvezménye

I Családi kedvezmény

Mikor részesül valaki a NÉAK-ban?

Ha egy édesanya 4 vagy több vér szerinti vagy örökbe fogadott gyermekkel rendelkezik, akiket a saját háztartásában nevel.

Azok is jogosultak rá, akikre a fenti feltételek legalább 12 évig vonatkoztak.

/A NÉAK-ban részesült édesanyáknak nem kell személyi jövedelemadót fizetniük életük végéig a kereső tevékenységükből származó jövedelem után/

Például: egyéni vállalkozás után kapott jövedelem

mezőgazdasági őstermelői tevékenységből kapott jövedelem

képviselői tiszteletdíj

Kivétel a bérbeadás!

Kik részesülnek a 25 év alattiak kedvezményében?

Azon 25 év alatti munkavállalók, a 25. életévüket betöltött hónapig, akik maximum havi bruttó 499 952 Ft-ot keresnek.

Így évente 899 914 Ft adó befizetése alól mentesülnek.

Az évi kedvezmény mértéke nem haladhatja meg a tárgyévet megelőző júliusi bruttó bér tizenkétszeresét.

Kik részesülnek a 30 év alatti anyák kedvezményében?

Azon anyák, akik 25 év felettiek, és legalább 1 (de kevesebb mint 4) vér szerinti vagy örökbefogadott gyermeket nevelnek a háztartásukban, a 30. életévüket betöltő év végéig.

A kedvezmény ugyanaz, mint a 25 év alattiak esetében:

Legfeljebb a tárgyév előtti év júliusi bruttó kereset tizenkétszerese, maximum havi bruttó 499 952 Ft-ig, vagyis évente maximum 899 914 Ft adóelengedésig

Kik részesülnek személyi kedvezményben?

Súlyos fogyatékossággal élő magánszemélyek, akik a kormányrendeletben meghatározott betegségek valamelyikében szenvednek, orvosi igazolással.

Rokkantsági járadékban vagy fogyatékossági támogatásban részesülnek.

A kedvezmény mértéke a minimálbér 1/3-a, ami 2023-ban 77 300 Ft.

Így évente 927 600 Ft adókedvezményt kapnak.

Kik részesülnek az első házasok kedvezményében?

Azon házaspár, akik közül legalább az egyik fél az első házasságát köti, a házasságkötés után 24 hónapban.

Havi nettó 5000 Ft kedvezményben részesülnek összesen, amelyet megkaphatnak külön-külön (2500 Ft- 2500 Ft), vagy csak az egyik fél (5000 Ft)

Amennyiben legalább az egyik fél 25 év alatti, a kedvezmény számára a 25. életév betöltése után 2 évig érvényesíthető.

Ha a felek 2 éven belül házasságot bontanak, a kedvezmény is megszűnik.

2017 óta összevonható a családi kedvezménnyel.

Kik kapnak családi kedvezményt?

Azon családok, akik legalább 1 vérszerinti vagy örökbefogadott gyermeket nevelnek háztartásukban.

Eltartott:

1 gyermek után havi 66.670 Ft

2 gyermek után havi 133.630 Ft

3 és minden további gyermek után havi 220.000 Ft

Kedvezményezett eltartott:

Aki után családi pótlékot folyósítanak

Magzat, a fogamzást követő 91. naptól

Kik részesülnek családi járulékkedvezményben?

Azon családok, akiknél a családi kedvezmény összege meghaladja az összevont adóalapba tartozó jövedelmüket.

Vagyis családi kedvezményre és tbj-re is jogosultak.

A fennmaradó összeg 15%-át igényelhetik meg családi járulékkedvezményként, ami a jogosultat terhelő társadalombiztosítási járulék 18,5%-a.

Mekkora a személyi jövedelemadó mértéke?

Egykulcsos adórendszer van Magyarországon

az adóalap 15%-a.

Kivétel: az egyéni vállalkozó adója (9%), illetve a tartós befektetés (3 évnél 10%, 5 évnél 0%)

Milyen további adókedvezményt ismer?

Külföldön fizetett adó beszámításra kerül

Mezőgazdasági őstermelő 100 000 Ft adókedvezménye

Milyen rendelkezéseket hozhat az adójáról?

1%-át egyháznak, alapítványnak vagy társadalmi szervezetnek adom.

adóévben befizetett összeg 20%-át:

maximum 150 ezer Ft-ot önkéntes kölcsönös biztosítópénztárba fizetem

maximum 100 ezer Ft-ot nyugdíj- előtakarékosságba fizetem

maximum 130 ezer Ft-ot nyugdíj biztosításba fizetem

Az utóbbi 3-at össze lehet vonni, maximum 280 ezer Ft-ig.

Melyek a külön adózó jövedelmek?

Egyéni vállalkozás adózása

Vagyonátruházásból származó jövedelem

Tőkejövedelmek

Egyes juttatások

Vegyes jövedelmek

Milyen típusú vagyont lehet átruházni?

Ingatlan:

telek

föld

épület

lakás

építmény

Ingó vagyontárgyat:

Minden olyan tárgy, amely nem ingatlan, és nem is fizetőeszköz vagy értékpapír.

Vagyoni értékű jog:

földhasználati jog

telki szolgalom

haszonélvezeti jog

használati jog

bérleti jog

Hogyan lehet meghatározni az átruházásból származó jövedelmet?

Beszerzési ár – Értéknövelő beruházások – Az átruházásra fordított kiadások = Jövedelem

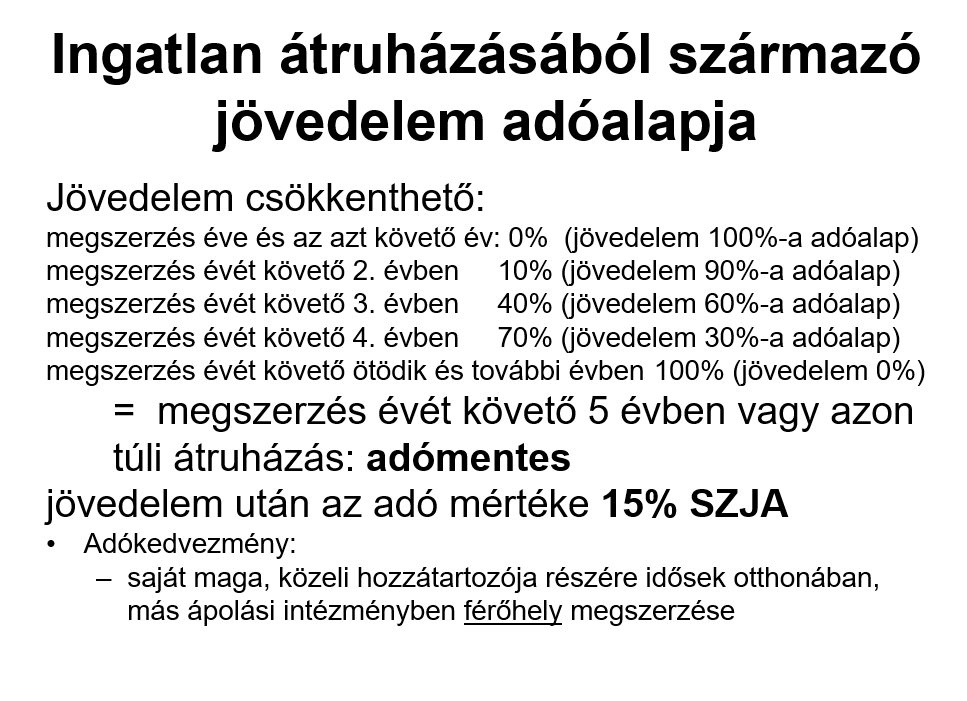

Mekkora az ingatlan átruházásából származó jövedelem adóalapja?

Mutassa be az ingatlan visszterhes illetékét!

Illeték alapja: A forgalmi érték, ami nagyobb lehet, mint a szerződésben foglalt érték

Mértéke: egységesen 4 %

Lakás szerzés kedvezménye: Ha valaki elad egy lakást, majd újat vásárol, vagyis lakáscsere történik, a forgalmi érték különbözet után kell illetéket fizetni. Vagy az elmúlt 3 éven belül eladott lakásra, vagy a következő 1 évben eladott lakásra vonatkozik.

Nem kell illetéket fizetni, ha valaki 1 éven belül nagyobb forgalmi értékű lakást vásárol mint amilyen forgalmi értékű lakást eladott.

Mutassa be az illetékmentesség, illetékkedvezmény eseteit!

Telket vásárló vevő 4 éven belül beépíti a telket

Újépítésű lakás (első) tulajdonjogát szerzi meg a vevő (15 millió Ft-ig illetékmentes, 15 millió Ft felett 4%-os illeték)

Egyenes ági rokonok, házastársak adják át a tulajdonjogot:

illetékmentes

Első lakástulajdont szerzők kedvezménye

a) 35 év alatti fiatal, első lakásvásárlása esetén

b) forgalmi érték nem haladja meg a 15 MFt

c) 50%-os illetékkedvezmény

Első lakásvásárlók részletfizetési kedvezmény

Ha valaki első lakásvásárló, külön kérelemre, kortól függetlenül kérheti a részletes fizetést, 12 hónapig, pótlékmentesen.

Hogyan lehet kiszámítani az ingótárgyak átruházásakor felmerülő jövedelmet?

Bevétel – megszerzéshez szükséges kiadások – értéknövelő beruházások – átruházáshoz kapcsolódó kiadások = jövedelem

A bevétel 25%-a jövedelem.

Mikor kap valaki mentességet vagy kedvezményt ingó vagyontárgyak esetén?

Ha a bevétel nem haladja meg a 600 ezer Ft-ot, nem kell jövedelmet számítani.

Ha az évi jövedelem nem haladja meg a 30 ezer Ft (bevétel 25%-a jövedelem).

Melyek az ingó vagyontárgyak átruházásának speciális szabályai?

Ha valaki saját tulajdonú fémhulladékot értékesít, nem kell fémkereskedelmi engedéllyel rendelkeznie

Ha valaki vadon gyűjtött terméket, terményt ruház át (pl. gyümölcsöt, gyógynövényt, !de makkot nem!), az önálló tevékenységnek számít.

Mik tartoznak a tőkejövedelmek közé?

Kamatból származó jövedelem

Osztalékból származó jövedelem

Árfolyamnyereségből származó jövedelem

Vállalkozásból kivett jövedelem

Ellenőrzött tőkepiaci ügyletből származó jövedelem

Hosszútávú befektetésből származó jövedelem

Kriptoeszköz-ügyletből származó jövedelem

Mutassa be a kamatból származó jövedelem fajtáit és az adózásra vonatkozó szabályokat!

hitelintézeti betétből származó jövedelem, takarékbetétből származó jövedelem, fizetési számla egyenlege után jóváírt hozama

hitelviszonyt megtestesítő értékpapír összege

befektetési jegyek beváltása, visszaváltása, átruházása

Jövedelem: A kamat teljes összege

Adózás: 15%-os SZJA + 13% SZOCHO

Mely kamatból származó jövedelmek adómentesek (SZOCHO mentesek)?

lakástakarék betét után kapott kamat

gyámhatósági számla után jóváírt kamat

lakossági állampapír hozama

tartós befektetés hozama

Mutassa be az osztalékból származó jövedelmet!

Osztalékból származó jövedelmet a társas vállalkozások tagjai kaphatnak az eredménytartalékból, a vállalkozás vezetőinek döntése alapján.

Jövedelem: Teljes osztalék

Kamat: 15 % SZJA + 13% SZOCHO

Mutassa be az árfolyamnyereségből származó jövedelmet!

Az értékpapír átruházása során a megszerzésére fordított kiadáson túl keletkező jövedelem.

Értékpapír

Kkt, Bt részesedés

Kft. üzletrész

Egyéb üzletrész, amely tagsági részesedés eredményez

Adó: 15% SZJA + 13% SZOCHO

Mutassa be a vállalkozásból kivont jövedelmet!

Társas vállalkozásoknál merül fel, ha:

jogutód nélkül szűnik meg a vállalkozás és felosztják.

a jegyzett tőkéből tőkét vonnak ki.

valamely részesedő tagot kizárják vagy felmond, így a társaság átalakul, egyesül, szétválik.

Adóalap: A tag társas vállalkozásból megszerzett vagyona, a megszerzéséhez szükséges kiadásokon túl.

Adómérték: 15% SZJA + 13% SZOCHO

Mi a SZOCHO fizetésének felső határa?

Ha a jövedelmek az adóévben elérik a minimálbér 24-szeresét (5 568 000).

Mutassa be az ellenőrzött tőkepiaci üzletből származó jövedelmet!

A befektetési szolgáltatóval értékpapírra, árura, devizára vagy valutára kötött ügylet.

Adóalap: Az adóévi nyereségek és veszteségek pozitív egyenlege

Adó mértéke: 15% SZJA

Adókiegyenlítés: Ha a tárgyévet megelőző 2 évben az adóbevallás szerint az ügylet veszteséges volt, a tárgy – előző 2 év egyenlege után kell adót fizetni.

Hogyan szükséges adózni tartós befektetésből származó jövedelem után?

Amennyiben 5 éves lekötésre kötötték a tartós befektetést, 0% SZJA-t.

Amennyiben 3 éves lekötésre kötötték, a 3. év végén a lekötési hozam után 10% SZJA.

Mutassa be a kriptoeszköz ügyletből származó jövedelem utáni adózást!

Adóalap: Kriptoeszköz jövedelemből származó bevétel – az erre fektetett kiadás, törvényes valutában, nem kriptovalutában.

Adó mértéke: 15% SZJA

Nem kell megfizetni az adót, ha

az adózó nem szerez más, kriptoügylethez hasonló ügyletből származó bevételt az adott napon.

a kriptoügyletből származó bevétel nem éri el a minimálbér 10%-át, illetve az adóévben nem magasabbak az ilyen jellegű ügyletekből származó bevételek, mint a minimálbér.

Milyen juttatásokat kell a kifizetőnek teljesítenie?

adómentes juttatásokat

béren kívüli juttatások

béren kívülinek nem minősülő juttatások

kamatkedvezményből származó jövedelem

Soroljon fel adómentesen adható juttatásokat!

Sporteseményre belépőjegy, bérlet - minimálbérig

Kulturális szolgáltatásra (színház, múzeum, koncert, fesztivál) jogosító jegy, bérlet - minimálbérig

bölcsődei ellátás és óvodai szolgáltatás térítési díja

ingyenes vagy kedvezményes számítógép-használat

a munkásszálláson történő elhelyezés

utazási költségtérítés

munkába járás költségtérítése

kerékpár

munkaruha (egyenruha, védőruha, formaruha)

kamatmentesen lakáscélú hitel (10millió Ft. 5 évre)

Kegyeleti ellátás, temetési segély

home office - költségtérítés minimálbér 10 %-áig

Mik számítanak béren kívüli juttatásnak?

A béren kívüli juttatások után a kifizető 15% SZJAT-t és 13% SZOCHO-t vagy 10% KIVA-t fizet.

SZÉP kártyát biztosíthat a munkavállaló részére (450.000 Ft-os határig), és már nem lehet vendéglátó, szabadidő, szórakozás alszámlával költeni.

A ki nem használt összeg után a kifizető 15%-ot díjat, vagy minimum 100 Ft díjat számol fel.

Mik számítanak béren kívüli juttatásnak nem minősülő juttatásnak?

A béren kívüli juttatásnak nem minősülő juttatások 1,18-szorosa után a kifizető 15% SZJA-t és 13% SZOCHO-t vagy 10% KIVA-fizet.

SZÉP kártyán lévő összeg feletti költés.

A vállalkozástól kapott telefon magáncélú felhasználása.

A munkáltató befizetése az alkalmazott egészségpénztárába, nyugdíjpénztárába, önsegélyező pénztárába.

Kisebb értékű ajándék (évi 1x max 10 ezer Ft), vagy üzleti ajándék.

Hivatali, üzleti utazáshoz kapcsolódó étkezés.

Mi a kamatkedvezmény juttatás?

Jogi személy kölcsöne magánszemélynek, ha a kamat nem éri el a jegybank alapkamat 5 százalékponttal növelt értékét.

Kifizető adóalapja: a kamatkedvezmény 1,18-szorosa

Kifizető 15% SZJA-t fizet.

Mutassa be az őstermelők, illetve az őstermelők családi gazdasága működésének feltételeit, és az adózását!

Kik az őstermelők és mit végeznek:

Az őstermelők 16. életévüket betöltött személyek lehetnek, akik rendelkezési joggal rendelkeznek a saját gazdaságuk felett, és olyan őstermelői tevékenységet végeznek mint:

a növénytermesztés,

kertészkedés,

állattartás,

halgazdálkodás,

erdőgazdálkodás.

Végezhetnek kiegészítő tevékenységet is (mint turizmus, kézműves termékek forgalmazása, stb.), de a kiegészítő tevékenységekből származó éves bevétel nem haladhatja meg a teljes bevétel 25%-át.

/Máskülönben önálló tevékenységnek számítana./

Családi gazdaság működésé:

Az őstermelők családi gazdasága vállalkozása olyan őstermelőkből áll, akik egymással írásos formában egyeztek meg a közös tevékenységről.

A bevétel elosztását szerződésbe foglalhatják (ennek hiányában pedig egyenlően lesz elosztva közöttük a bevétel).

Adózhatnak átalányadózás alapján, vagy jövedelem szerint:

Átalány adózásra akkor van lehetőség, ha

az őstermelő éves bevétele nem haladja meg a minimálbér éves szintjének 10- szeresét

Jövedelem adózáskor 15% SZJA-t fizetnek. A jövedelem a bevétel és a 90%-os költséghányad különbsége

/a jövedelem (bevétel – költségek – bevételt csökkentő tételek – veszteségek) után 15% SZJA-t fizetnek/

Adómentesek akkor, ha az éves bevétel nem haladja meg a minimálbér éves szintjének felét.

Őstermelői adókedvezmény: 100 000 Ft

Mik tartoznak a bevételt csökkentő tételek közé?

Legalább 50%-os megváltozott munkaképességű alkalmazott.

Szakképzési szerződés alapján szakirányú oktatás.

Korábban munkanélküli személy szakképzése majd alkalmazása.

Elhatárolt veszteség (jövedelem 50%-ig, 5 éven belül).

Foglalkoztatási kedvezmény, létszámbővítés.

Kisvállalkozói kedvezmény: 250 főnél kevesebb alkalmazottal rendelkező vállalkozó a bevételei és költségei különbözetéig csökkentheti a bevételeit.

Alapkutatás, alkalmazott kutatás, kísérleti kutatás.

Mutassa be a családi mezőgazdasági társaságot!

Jogi személy.

Mezőgazdasági, erdőgazdasági vagy kiegészítő tevékenységet végez, és a kiegészítő tevékenységnek nincs 25%-os bevétel korlátja.

Legalább 2 tag alkotja, akik közül egyikőjük sem jogi személy, és hozzátartozói láncolatban állnak.

Nem SZJA köteles.

Mi a vállalkozói kivét?

A vállalkozói költségek egy típusa.

A vállalkozói kivét összege olyan önálló tevékenységből származó, az összevont adóalapba tartozó jövedelemnek tekintendő, amellyel szemben költség, költséghányad vagy más levonás nem számolható el.

A vállalkozói kivét nagyságát az egyéni vállalkozó dönti el.

Személyes munkavégzés címen elszámolt összeg

Lehet költség vagy bevétel (100%-a jövedelem)

Sorolja fel a vállalkozói költségeket!

Vállalkozói kivét.

Értékcsökkenési leírás.

Tárgyak beszerzésére fordított összeg, amennyiben az nem haladja meg a 200 ezer ft-ot.

Anyagbeszerzés, szállítás, előállítási költségek, stb.

Rezsi költségek.

Üzleti utazásokra fordított költségek.

Alkalmazottak bérének kifizetése.

Saját egészségbiztosítási, nyugdíjbiztosítási alapba való fektetés.

Elszámolható üzemanyagköltség.

Igazolás nélkül elszámolható költségek (pl. üzemanyagár 500 km/hó-ig.

Mi a veszteségelhatárolás?

Az egyéni vállalkozó dönthet úgy, hogy a tárgyévi adóalapjába az előző 5 éven belül (valamely vagy az összes) keletkezett veszteséget, tetszés szerint beszámolja.