Risiko und Krisenmanagement / risk and crisis management

1/71

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

72 Terms

COSO-Framework:

Operationalisierung/ Operationalization

Risk management monitoring system / Risikomanagement-Überwachungssystem:

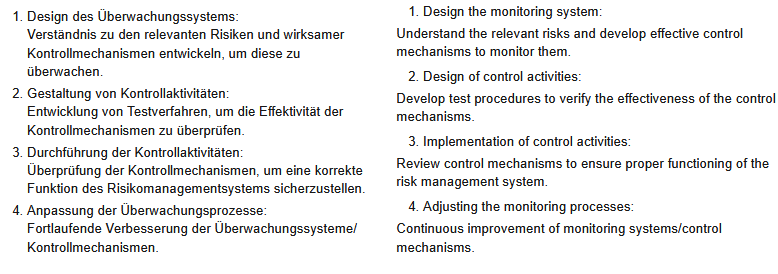

Design the monitoring system:

Understand the relevant risks and develop effective control mechanisms to monitor them.

Design of control activities:

Develop test procedures to verify the effectiveness of the control mechanisms.

Implementation of control activities:

Review control mechanisms to ensure proper functioning of the risk management system.

Adjusting the monitoring processes:

Continuous improvement of monitoring systems/control mechanisms.

Gestaltung des Überwachungssystems:

Verständnis zu den relevanten Risiken und Entwicklung wirksame Kontrollmechanismen, um sie zu überwachen.

Gestaltung der Kontrolltätigkeiten:

Entwickeln von Testverfahren, um die Wirksamkeit der Kontrollmechanismen zu überprüfen.Umsetzung der Kontrolltätigkeiten:

Überprüfung der Kontrollmechanismen, um das ordnungsgemäße Funktionieren des Risikomanagementsystems zu gewährleisten.

Anpassen der Überwachungsprozesse:

Kontinuierliche Verbesserung der Überwachungssysteme/Kontrollmechanismen.

Strategisches Risikomanagement / Strategic risk management:

Kategorien/Arten von Risiken/ Types of Risks

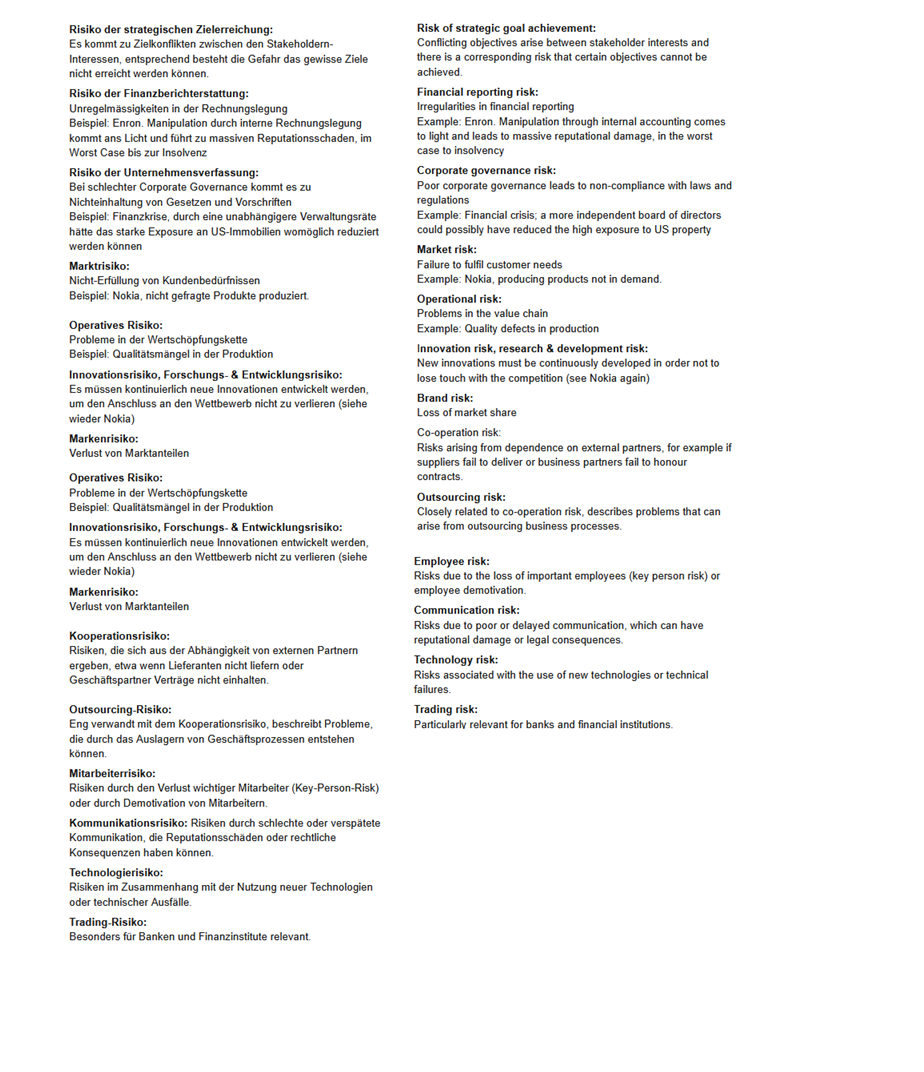

Risk of strategic goal achievement:

Conflicting objectives arise between stakeholder interests and there is a corresponding risk that certain objectives cannot be achieved.

Financial reporting risk:

Irregularities in financial reporting

Example: Enron. Manipulation through internal accounting comes to light and leads to massive reputational damage, in the worst case to insolvency

Corporate governance risk:

Poor corporate governance leads to non-compliance with laws and regulations

Example: Financial crisis; a more independent board of directors could possibly have reduced the high exposure to US property

Market risk:

Failure to fulfil customer needs

Example: Nokia, producing products not in demand.

Operational risk:

Problems in the value chain

Example: Quality defects in production

Innovation risk, research & development risk:

New innovations must be continuously developed in order not to lose touch with the competition (see Nokia again)

Brand risk:

Loss of market share

Co-operation risk:

Risks arising from dependence on external partners, for example if suppliers fail to deliver or business partners fail to honour contracts.

Outsourcing risk:

Closely related to co-operation risk, describes problems that can arise from outsourcing business processes.

Employee risk:

Risks due to the loss of important employees (key person risk) or employee demotivation.

Communication risk:

Risks due to poor or delayed communication, which can have reputational damage or legal consequences.

Technology risk:

Risks associated with the use of new technologies or technical failures.

Trading risk:

Particularly relevant for banks and financial institutions.

Unsicherheit, Ungewissheit, Risiko /

Uncertainty, insecurity, risk

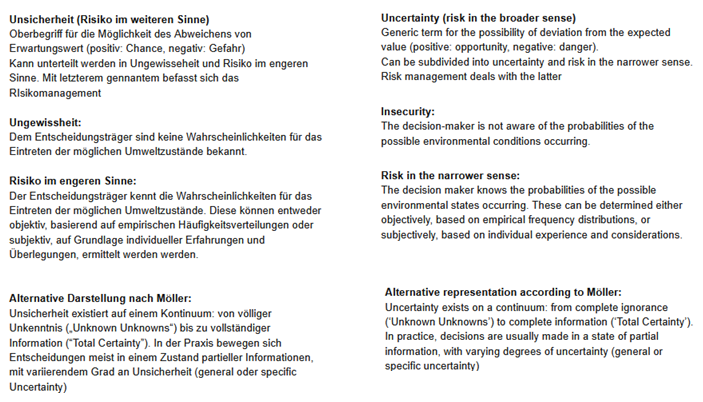

Uncertainty (risk in the broader sense)

Generic term for the possibility of deviation from the expected value (positive: opportunity, negative: danger).

Can be subdivided into uncertainty and risk in the narrower sense. Risk management deals with the latter

Insecurity:

The decision-maker is not aware of the probabilities of the possible environmental conditions occurring.

Risk in the narrower sense:

The decision maker knows the probabilities of the possible environmental states occurring. These can be determined either objectively, based on empirical frequency distributions, or subjectively, based on individual experience and considerations.

Alternative representation according to Möller:

Uncertainty exists on a continuum: from complete ignorance (‘Unknown Unknowns’) to complete information (‘Total Certainty’). In practice, decisions are usually made in a state of partial information, with varying degrees of uncertainty (general or specific uncertainty)

Qualitative risk assessment / Qualitative Risikoeinschätzung

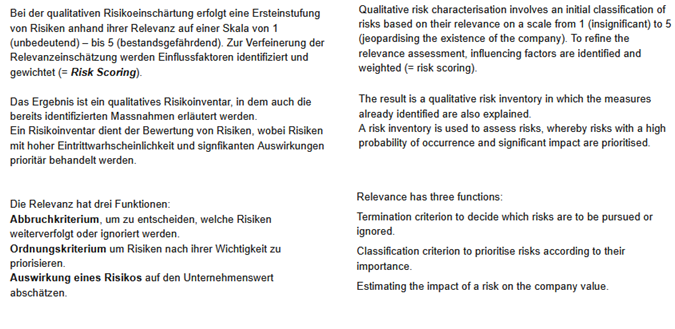

Qualitative risk characterisation involves an initial classification of risks based on their relevance on a scale from 1 (insignificant) to 5 (jeopardising the existence of the company). To refine the relevance assessment, influencing factors are identified and weighted (= risk scoring).

The result is a qualitative risk inventory in which the measures already identified are also explained.

A risk inventory is used to assess risks, whereby risks with a high probability of occurrence and significant impact are prioritised.

Relevance has three functions:

Termination criterion to decide which risks are to be pursued or ignored.

Classification criterion to prioritise risks according to their importance.

Estimating the impact of a risk on the company value.

Compliance:

Elemente eines Compliance Programms /

Elements of a compliance programme

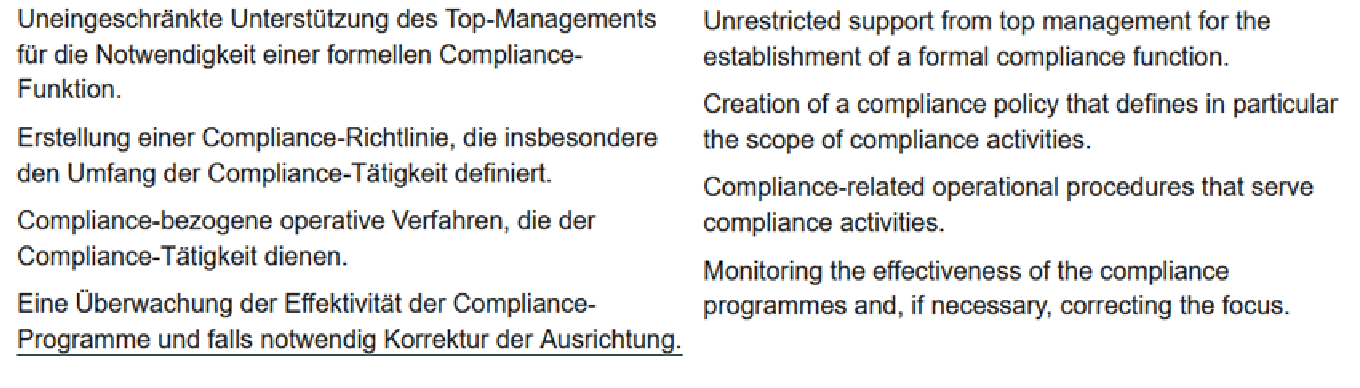

Commitment der Unternehmensleitung und formale Etablierung eines Compliance-Teams

Die Erstellung einer Compliance-Richtlinie, die insbesondere den Umfang der Compliance-Aktivitäten festlegt, sowie die Definition compliance-bezogener operativer Verfahren.

Überwachung der Effektivität der Compliance

Commitment of the company management and formal establishment of a compliance team

The creation of a compliance guideline that specifies the scope of compliance activities and the definition of compliance-related operational procedures.

Monitoring the effectiveness of compliance

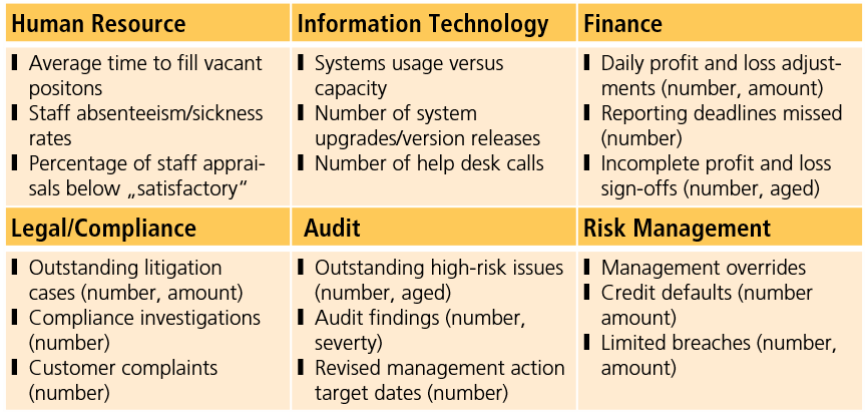

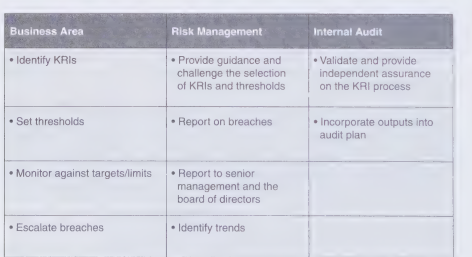

Risikoindikatoren / risk indicators

Begriffsdefinition und Beispiel / definition and examples

Unter Risikoindikatoren sollen Messgrößen verstanden werden, die zur Bewertung eines Risikos dienen.

KRIs bewerten proaktiv die Risikoexposition, zeigen aktuelle Risikoniveaus sowie Trends in Echtzeit und ermöglichen rechtzeitige Maßnahmen.

Auf der zeitlichen Ebene unterscheidet man Frühwarnindikatoren ("Leading Indicators") von Indikatoren, die ein bereits eingetretenes Ereignis anzeigen ("Lagging Indicators").

Risk indicators should be understood as measurement parameters that are used to assess a risk. KRIs are used to proactively assess and address shifts in risk exposure. KRIs highlight, on a more real-time basis, current risk levels, and trends and changes in risk levels over time to enable more timely actions.

At the timescale, a distinction is made between early warning indicators (‘leading indicators’) and indicators that show an event that has already occurred (‘lagging indicators’).

examples of risk indicators:

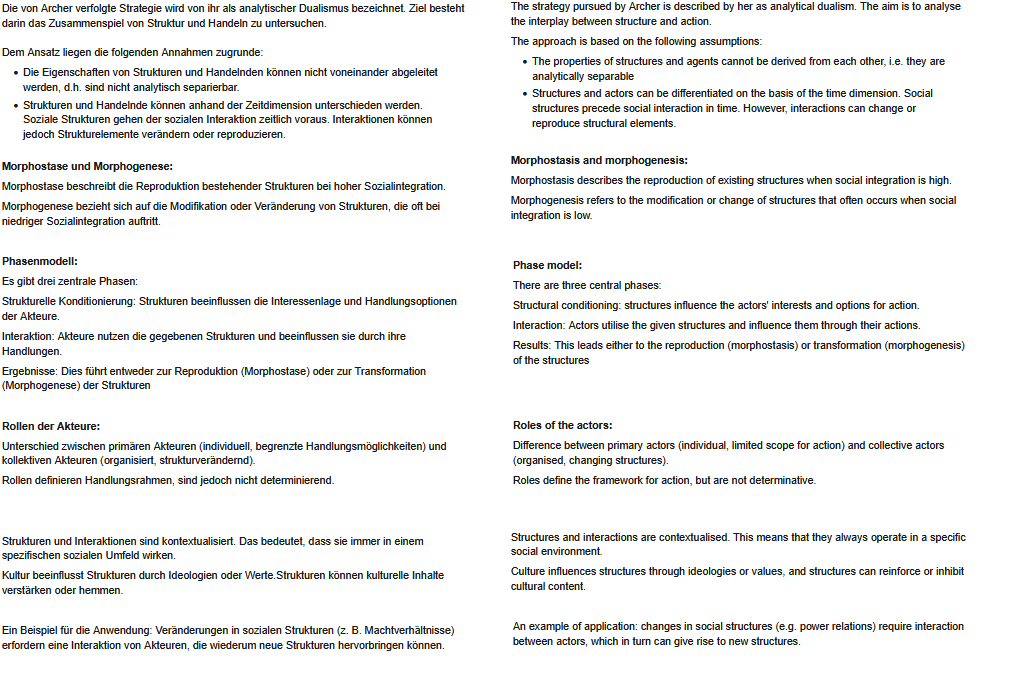

Archers Struktuationstheorie: Morphogenese von Strukturen /

Archers structural theory: Morphogenesis of structures

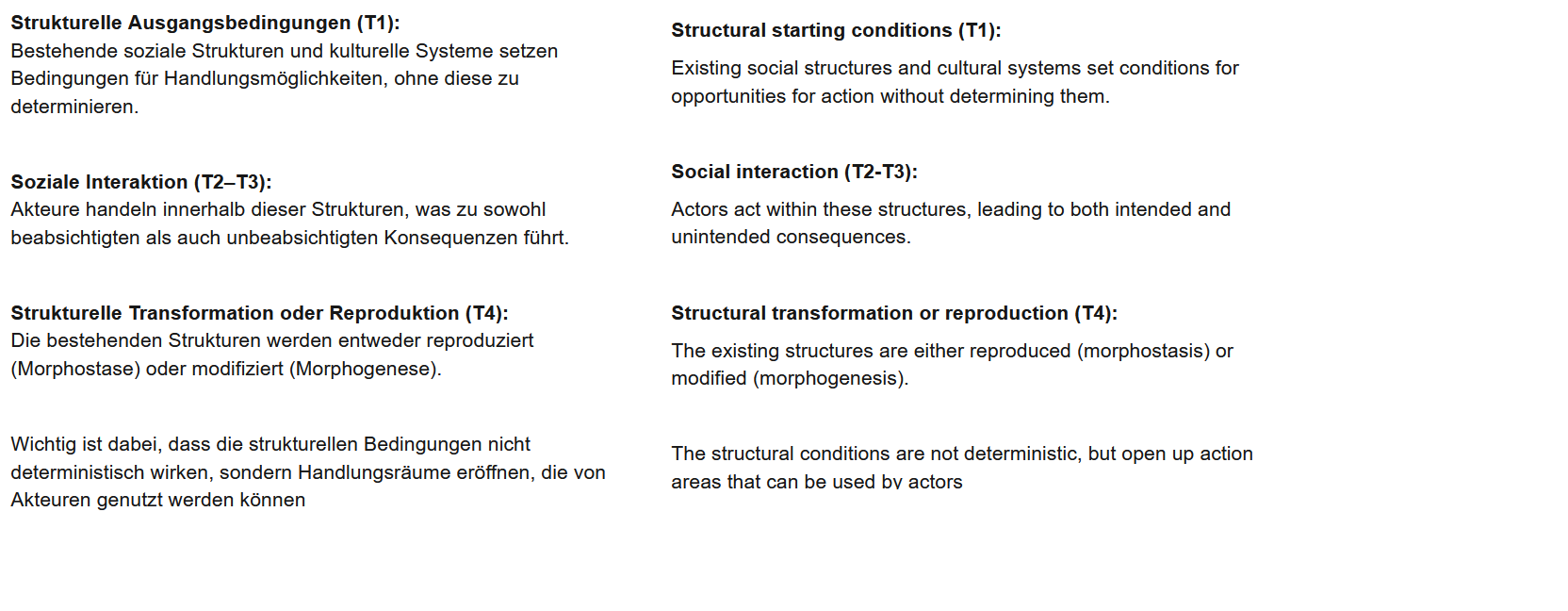

Strukturelle Ausgangsbedingungen (T1):

Bestehende soziale Strukturen und kulturelle Systeme stellen vorgegebene Rahmenbedingungen für Handlungsmöglichkeiten der Akteure dar, determinieren diese jedoch nicht.

Soziale Interaktion (T2–T3):

Akteure handeln innerhalb dieser Strukturen und beeinflussen diese, was zu sowohl beabsichtigten als auch unbeabsichtigten Konsequenzen führt.

Strukturelle Transformation oder Reproduktion (T4):

Die bestehenden Strukturen werden entweder reproduziert (Morphostase) oder modifiziert (Morphogenese).

Eine hohe Sozialintegration führt meist zur Morphostase, eine niedrige Sozialintegration begünstigt Morphogenese.

Structural starting conditions (T1):

Existing social structures and cultural systems set conditions for opportunities for action without determining them.

Social interaction (T2-T3):

Actors act within these structures, leading to both intended and unintended consequences.

Structural transformation or reproduction (T4):

The existing structures are either reproduced (morphostasis) or modified (morphogenesis).

High social integration usually leads to morphostasis, while low social integration favours morphogenesis.

Archers Struktuationstheorie: Beispiel für den Zusammenhang zwischen Interaktionen und Strukturen /

Archer's structuration theory: example for the connection between interactions and structures

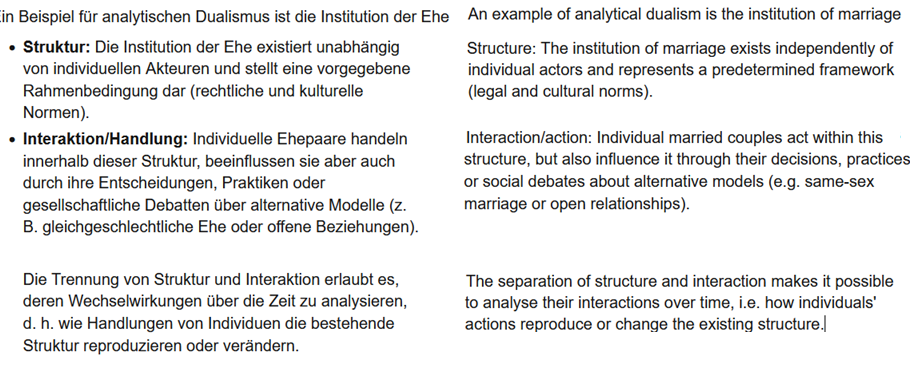

Ein Beispiel für analytischen Dualismus ist die Institution der Ehe

Struktur: Die Institution der Ehe existiert unabhängig von individuellen Akteuren und stellt eine vorgegebene Rahmenbedingung dar (rechtliche und kulturelle Normen).

Aktion/Handlung: Individuelle Ehepaare handeln innerhalb dieser Struktur, beeinflussen sie aber auch durch ihre Entscheidungen, Praktiken oder gesellschaftliche Debatten über alternative Modelle (z. B. gleichgeschlechtliche Ehe oder offene Beziehungen).

Die Trennung von Struktur und Aktionen erlaubt es, deren Wechselwirkungen über die Zeit zu analysieren, d. h. wie Handlungen von Individuen die bestehende Struktur reproduzieren oder verändern.

An example of analytical dualism is the institution of marriage

Structure: The institution of marriage exists independently of individual actors and represents a predetermined framework (legal and cultural norms).

action: Individual married couples act within this structure, but also influence it through their decisions, practices or social debates about alternative models (e.g. same-sex marriage or open relationships).

The separation of structure and action makes it possible to analyse their interactions over time, i.e. how individuals' actions reproduce or change the existing structure.

Archers Struktuationstheorie: Verbindung von kulturellen und strukturellen Interaktionen /

Archer's structuration theory: connection between cultural and structural interactions

Kulturelle Konzepte formen strukturelle Gegebenheiten, während diese wiederum die kulturelle Entwicklung beeinflussen.

Soziale Innovationen entstehen nicht alleine durch neue Ideen, sondern erfordern auch die aktive Umsetzung durch soziale Akteure (=Sponsoren die Ideen umsetzen).

Vier mögliche Kombinationen aus kultureller und struktureller Veränderung:

Morphostase in beiden Bereichen

Kulturelle und strukturelle Integration verstärken sich gegenseitig, was zu Stabilität führt. Bestehende Strukturen werden aufrechterhalten).Kulturelle Morphostase und strukturelle Morphogenese

Behindert eine weitere strukturelle Differenzierung.Kulturelle Morphogenese, strukturelle Morphostase:

Hemmt zunächst die kulturelle Entwicklung, doch langfristig untergräbt der kulturelle Pluralismus die Basis der strukturellen Stabilität.Morphogenese in beiden Bereichen

Führt zur Entstehung neuer dominanter Akteure und Oppositionen

Cultural concepts shape structural conditions, while these, in turn, influence cultural development.

Social innovations do not emerge solely from new ideas but also require active implementation by social actors (=sponsors who implement ideas).

Four possible combinations of cultural and structural change:

Morphostasis in both areas

Cultural and structural integration reinforce each other, leading to stability. Existing structures are maintained.Cultural morphostasis and structural morphogenesis

A unified culture hinders further structural differentiation.Cultural morphogenesis, structural morphostasis

This initially inhibits cultural development, but in the long run, cultural pluralism undermines the foundation of structural stability.Morphogenesis in both areas

Leads to the emergence of new dominant actors and oppositions.

Risikoparameter: Implementierung

Risk parameters: implementation

Die Implementierung von Risikoindikatoren erfordert Fachkompetenz, geeignete technische Voraussetzungen und Datenverarbeitung.

Linienverantwortliche sollten aufgrund ihrer Geschäftskenntnis einbezogen werden, während die interne Revision mit Methodenwissen und Überwachungstools unterstützt.

The implementation of risk indicators requires expertise, suitable technical requirements and data processing.

Line managers should be involved due to their business expertise, while internal audit provides support with methodological knowledge and monitoring tools.

Risikoprofil / Risk profile:

Risk Map

Das Risikoprofil enthält wesentliche identifizierte und bewertete Risiken.

Es lassen sich Zeithorizonte berechnen, innerhalb derer mit dem Eintritt eines Risikos zu rechnen ist. Das Unternehmen sollte auch bei einem Ausbleiben eines Risikoereignisses in der Vergangenheit nicht damit rechnen, in der Zukunft davon verschont zu bleiben. Als Empfehlung für das Risikoprofil ist ein Wirkungszeitraum von drei bis fünf Jahren.

Die wesentliche Schwäche des Risk Map ist, dass bekannte bzw. vorhandene Mittel zum Umgang mit den Risiken nicht abgebildet werden. Weiterhin sind Risk Maps statisch, d.h. Entwicklungen von Risiken im Zeitverlauf können nicht abgebildet werden.

Eine typische Darstellungsform für ein Risikoprofil ist eine Matrix mit den Dimensionen Eintrittswahrscheinlichkeit und Auswirkung des Risikos ("risk map")

1. hohe Auswirkung/geringe Wahrscheinlichkeit

Dies sind erhebliche Risiken, die für das Unternehmen eine Krise auslösen können. Da solche Ereignisse nicht vorhersehbar sind, werden sie oft durch eine Versicherung oder eine Krisenmanagementplanung gemildert.

2. geringe Auswirkung/geringe Wahrscheinlichkeit

Im Rahmen des operativen Geschäfts sind diese Risiken zu adressieren. Da sie nicht kritisch sind, haben entsprechende Überlegungen i.d.R. keine besondere Priorität.

3. hohe Auswirkung/hohe Wahrscheinlichkeit

Dies sind typischerweise dringende Fragestellungen, die die ungeteilte Aufmerksamkeit der Unternehmensleitung erfordern. Ein aktives Management dieser Risiken ist erforderlich

4. geringe Auswirkung/hohe Wahrscheinlichkeit

Es handelt sich um vorhersehbare und typischerweise mit normalen geschäftlichen Transaktionen verbundene Risiken. Sie müssen durch verfahrenstechnische Kontrollen in einem akzeptablen Kosten-Nutzen-Verhältnis gemildert werden.

Es gilt ein Überwachungs- und Berichtssystem zu etablieren

The risk profile contains significant identified and assessed risks.

Time horizons can be calculated within which the occurrence of a risk can be expected. Even if a risk event has not occurred in the past, the company should not expect to be spared from it in the future. A period of three to five years is recommended for the risk profile.

The main weakness of the risk map is that known or existing means of dealing with the risks are not mapped. Furthermore, risk maps are static, i.e. developments in risks over time cannot be depicted.

A typical form of presentation for a risk profile is a matrix with the dimensions probability of occurrence and impact of the risk (“risk map”)

1. high impact/low probability

These are significant risks that are likely to trigger a crisis for the company.

Such events, because of their unpredictability, are often mitigated by use of insurance or disaster recovery planning.

.

2. Low impact/low probability

These risks must be addressed as part of the operating business. As they are not critical, corresponding considerations are generally not a particular priority.

3. high impact/high probability

These are typically urgent issues that require the undivided attention of the company management.

Active risk management (e.g. avoidance of occurrence) is required

4. low impact/high probability

These are foreseeable risks that are typically associated with normal business transactions. They need to be mitigated through procedural type controls to an acceptable cost/benefit level.

Hence a monitoring and reporting system should be established.

Risikoprofil / Risk profile:

Heat Map

Eine Heat Map ist eine farbcodierte Matrix zur Darstellung von Risiken und deren Minderung in einer Organisation. Sie visualisiert Risikoniveaus (z. B. hoch = rot, mittel = gelb, niedrig = grün):

Der Vorteil des Heat Maps ist, dass neben den eigentlichen Risiken auch die Wirkungen ergriffener Maßnahmen zum Umgang mit den Risiken abgebildet werden können.

Die Klassifikation von Heat Maps kann auf zwei grundlegende Arten erfolgen: Erstens anhand bestimmter Kategorien, beispielsweise durch die Systematisierung nach Arten von Risiken ( Z.B. strategische, operative, systemische Risiken) was als Risk Source Heat Map bezeichnet wird.

Zweitens können Heat Maps nach Organisationseinheiten differenziert werden, etwa in Bezug auf Trading, Middle Office und Back Office,was als Organization Heat Map bezeichnet wird.

Heat maps can be classified in two basic ways: First, based on certain categories, for example by systematizing by types of risks ( E.g. strategic, operational, systemic risks) which is called a risk source heat map.

Secondly, heat maps can be differentiated according to organisational units, for example in relation to trading, middle office and back office, which is referred to as an organisation heat map.

Risikoindikatoren / risk indicators:

Designparameter für die Gestaltung

Parameters for the design

Anspruchsgruppen

Das Unternehmen operiert nicht in einem luftleeren Raum. Entsprechend sollten berechtigte Interessen relevanter Anspruchsgruppen berücksichtigt werden.

Messbarkeit

Für einen Risikomanagementprozess wird i.d.R. eine Vielzahl von Indikatoren benötigt. Um die Handhabbarkeit des Instrumentariums zu gewährleisten, sollte man auf eine präzise Definition der Indikatoren achten.

Priorisierung von wesentlichen Risiken

Es ist eine Priorisierung von Risiken vorzunehmen, d.h. lediglich relevante Risiken bzw. solche, von denen man erwartet, dass sie relevant werden, sollten abgebildet werden.

Objektive Messgrößen

Die fehlende Wiederholbarkeit (Reliabilität) macht subjektive Beurteilungen ungeeignet für ein systematisch konzipiertes Risikomanagement. Grundsätzlich ist daher auf objektive Messgrößen abzustellen.

Langfristperspektive

Insbesondere längerfristig wirksamen Entwicklungen ist Augenmerk zu schenken.

Stakeholders

The company does not operate in a vacuum. Accordingly, the legitimate interests of relevant stakeholder groups should be taken into account.

Measurability

A risk management process generally requires a large number of indicators. In order to ensure the manageability of the instruments, care should be taken to define the indicators precisely.

Prioritization of significant risks

Risks should be prioritized, i.e. only relevant risks or those that are expected to become relevant should be mapped.

Objective measurement parameters

The lack of repeatability (reliability) makes subjective assessments unsuitable candidates for systematically designed risk management. Objective measures should therefore always be used.

Long-term perspective

Particular attention should be paid to developments that are effective in the longer term.

Risikoprofil / risk profile:

Datenbasis für ein Risikoprofil /Data basis for a risk profile

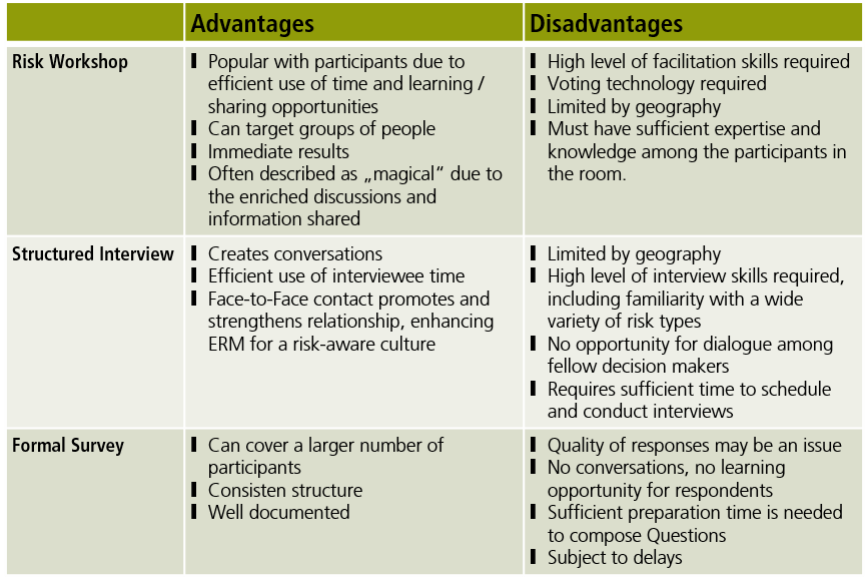

Die Datenbasis für die in den Heat Maps dargestellten Informationen kann aus verschiedenen Quellen herrühren.

Risk Workshop:

Vorteile: Effiziente Nutzung der Zeit, fördert den Austausch

Nachteile: Erfordert hohe Moderationsfähigkeiten

Structured Interview:

Vorteile: stärkt Beziehungen und Risikokultur.

Nachteile: verhindert Dialog unter Entscheidungsträgern, aufwendige Planung nötig.

Formal Survey:

Vorteile: Erreicht viele Teilnehmer, bietet konsistente Struktur

Nachteile: Mögliche Qualitätsprobleme bei Antworten, keine Interaktion oder Lernmöglichkeit für Befragte.

Für die Darstellung der Ergebnisse eignet sich eine Übersichtstabelle, die die Risiken benennt und quantifiziert

Abweichende Risikoeinschätzungen und Trendbewertungen sind zu dokumentieren und in der Validierung zu berücksichtigen. Zudem sind Veränderungen der Risikobeurteilung über die Zeit zu beachten.

Eine kritische Durchsicht und Validierung durch das Management ist unerlässlich. Hierbei wird das Risikoprofil auf Vollständigkeit und angemessene Schwerpunktsetzung geprüft. Das finalisierte Risikoverzeichnis sollte regelmäßig vom Leitungsgremium zur Kenntnis genommen und bei strategischen Entscheidungen berücksichtigt werden.

Die kontinuierliche Überwachung und Anpassung des Risikoprofils ist von großer Bedeutung. Dabei wird die Prognosegenauigkeit überprüft und ein Abgleich mit dem tatsächlichen Ressourceneinsatz vorgenommen

An overview table that names and quantifies the risks is suitable for presenting the results

Deviating risk assessments and trend evaluations must be documented and taken into account in the validation. Changes in the risk assessment over time must also be taken into account.

A critical review and validation by management is essential. This involves checking the risk profile for completeness and appropriate prioritisation. The finalised risk inventory should be regularly acknowledged by the management body and taken into account in strategic decisions.

The continuous monitoring and adjustment of the risk profile is of great importance. This involves checking the accuracy of the forecast and comparing it with the actual use of resources

Risk Focused Resource Allocation Framework (RFRAF)

*

Ableitung von Erfolgsfaktoren und Indikatoren

Das Unternehmen definiert fünf strategische Ziele, darunter Kundenzufriedenheit, stabile Endkundenpreise, Gewinnsteigerung, Einhaltung von Arbeitsschutzbestimmungen und Reputationssicherung. Diese Ziele werden durch messbare Indikatoren (Key Performance Indicators, KPI) operationalisiert.Festlegung der Risikotoleranz

Die Risiken werden in fünf Klassen eingeteilt:Kleine Störung („minor“): Routinemäßige Maßnahmen durch Fachbereiche ohne nachhaltige Konsequenzen.

Moderate Störung („moderate“): Wesentliche Abweichungen, die durch projektorganisierte Maßnahmen adressiert werden.

Starke Störung („major“): Bedeutende Zielabweichungen, über die Bereichsleiter und Unternehmensleitung gemeinsam entscheiden.

Schwere Störung („severe“): Grundsätzliche Infragestellung der Zielerreichung mit sofortiger Unternehmensleitungseinbindung und projektübergreifender Lösungsfindung.

Katastrophenszenario („worst case“): Existenzbedrohende Risiken, die sofortiges und umfassendes Managementhandeln erfordern.

Präventive Maßnahmen und Reaktionsplanung

Vorab werden Maßnahmen definiert, um Risiken frühzeitig zu erkennen und Gegenmaßnahmen bereits im Vorfeld zu planen. Die Risikotoleranz wird operationalisiert, indem KPIs in konkrete Planungsindikatoren umgewandelt werden.Bewertung der Eintrittswahrscheinlichkeit

Die Risiken werden anhand einer fünfstufigen Skala von „sehr unwahrscheinlich“ bis „sehr wahrscheinlich“ klassifiziert. Diese Bewertung hilft, realistische Erwartungswerte für das Risikomanagement zu berechnen.Erstellung einer Risikomatrix

Durch Kombination von Eintrittswahrscheinlichkeit und Schadensausmaß wird eine Risikomatrix erstellt. Risiken mit hoher Relevanz befinden sich im oberen rechten Quadranten der Matrix, wodurch Prioritäten für das Management abgeleitet werden

Schritte des Risikomanagementprozesses

Identifikation und Beurteilung der Risiken in Bezug auf die Unternehmensziele.

Auswahl von Risiken, für die Maßnahmen ergriffen werden müssen

Entwicklung alternativer Risikobewältigungsstrategien.(TARA)

Prioritätenbildung basierend auf Risikoeinschätzung und Bewältigungsstrategien.

Kritische Durchsicht und Validierung der Analyse anhand Sensititvitätsanalysen, Plausibilitätscheck und Beachtung der Budgetrestriktionen

Diskussion und Verabschiedung der umzusetzenden Maßnahmen.

Projektmanagement zur Umsetzung der Maßnahmen.und Ressourcen (Sachmittel, Finanzen, Information) in ausreichendem Umfang bereitstellen.

Derivation of success factors and indicators

The company defines five strategic goals, including customer satisfaction, stable end customer prices, increased profits, compliance with health and safety regulations and safeguarding reputation. These goals are operationalised using measurable indicators (key performance indicators, KPIs).

Determination of risk tolerance

Risks are categorised into five classes:

Minor incident (‘minor’): Routine measures by specialised departments without lasting consequences.

Moderate disruption (‘moderate’): Significant deviations that are addressed by project-organised measures.

Major disruption: Significant deviations from targets that are decided jointly by the divisional manager and company management.

Severe disruption: Fundamental questioning of target achievement with immediate company management involvement and cross-project solution finding.

Catastrophic scenario (‘worst case’): Existence-threatening risks that require immediate and comprehensive management action.

3. Preventive measures and response planning

Measures are defined in advance in order to recognise risks at an early stage and plan countermeasures in advance. Risk tolerance is operationalised by converting KPIs into concrete planning indicators.

4. Assessment of the probability of occurrence

Risks are categorised on a five-point scale from ‘very unlikely’ to ‘very likely’. This assessment helps to calculate realistic expected values for risk management.

5. Creation of a risk matrix

A risk matrix is created by combining the probability of occurrence and the extent of damage. Risks with a high degree of relevance are located in the top right quadrant of the matrix, allowing management priorities to be derived

Steps of the risk management process

Identification and assessment of risks in relation to the company's objectives.

Selection of risks for which measures need to be taken

Development of alternative risk management strategies (TARA)

Prioritisation based on risk assessment and response strategies.

Critical review and validation of the analysis based on sensitivity analyses, plausibility check and consideration of budget restrictions

Discussion and adoption of the measures to be implemented.

Project management for the implementation of the measures and provision of sufficient resources (material resources, finances, information).

Marktrisiko / market risk

Das Marktrisiko beschreibt die Gefahr, dass sich der aktuelle Wert oder die zukünftigen Zahlungsströme eines (Finanz)instruments aufgrund von Schwankungen der Marktpreise verändern.

Gefahr von Verlusten, die sich aus nachteiligen Marktpreisbewegungen ergeben.

Das Marktrisiko lässt sich in verschiedene Unterkategorien unterteilen:

Wechselkursrisiko: Schwankungen des Wechselkurses können dazu führen, dass sich zukünftige Zahlungsströme anders entwickeln als erwartet. Dies betrifft insbesondere Unternehmen mit internationalen Geschäften.

Zinsänderungsrisiko:

Das Zinsänderungsrisiko besteht in einer aus Marktzinsänderungen resultierenden negativen Abweichung. Veränderungen von Zinssätzen beeinflussen nicht nur die Zahlungsströme, sondern auch den Wert von Vermögensgegenständen und Verbindlichkeiten. .Preisrisiko: Hierunter fallen Schwankungen der Preise von Rohstoffen (commodity price risk) sowie der Kurse von handelbarem Eigenkapital (equity price risk).

volkswirtschafliche Risiken: Es handelt sich um Einflüsse, die eine Mehrzahl von Akteuren in einer Branche betreffen, z.B. die Nachfrageentwicklung der Konsumenten.

Liquiditätsrisiken: Veränderungen in der Marktliquidität können die Fähigkeit eines Unternehmens beeinträchtigen, zu einem bestimmten Zeitpunkt zu vertretbaren Kosten Transaktionen durchzuführen.

Market risk describes the risk that the current value or future cash flows of a (financial) instrument will change due to fluctuations in market prices.

Market risk can be divided into various sub-categories:

Exchange rate risk: Fluctuations in the exchange rate can lead to future cash flows developing differently than expected. This particularly affects companies with international business.

Interest rate risk: Changes in interest rates affect not only cash flows, but also the value of assets and liabilities. This can make investments more or less attractive.

Price risk: This includes fluctuations in the prices of commodities (commodity price risk) and the prices of tradable equity (equity price risk).

Economic risks: These are influences that affect a majority of players in an industry, e.g. the development of consumer demand.

Liquidity risks: Changes in market liquidity can affect a company's ability to carry out transactions at a given time at a reasonable cost.

Marktrisiko / market risk:

Offenlegung in der Rechnungslegung / Disclosure in financial reporting

Nach IAS/IFRS müssen Unternehmen eine Sensitivitätsanalyse für jede Art von Marktrisiko im Anhang zum Jahresabschluss offenlegen.

Zu den wesentlichen Risiken zählen Änderungen von Zinssätzen, Rohstoffpreisen, Wechselkursen.

Unternehmen nutzen dabei interne Daten und Analyseverfahren, die auch für die Unternehmenssteuerung herangezogen werden (Management Approach).

Under IAS/IFRS, companies must disclose a sensitivity analysis for each type of market risk in the notes to the annual financial statements.

The main risks include changes in interest rates, commodity prices, exchange rates

Companies utilise internal data and analysis procedures that are also used for corporate management purposes (management approach).

Marktrisiko / market risk:

Relevanz des Marktrisikos aus der Investorenperspektive /

Relevance of market risk from the investor's perspective

Beim Umgang mit Marktrisiken gibt es zwei Extrempositionen: Entweder das Unternehmen adressiert Marktrisiken aktiv auf Unternehmensebene, insbesondere solche, die nicht zum Kerngeschäft gehören, oder es setzt auf eine hohe Kapitalmarkteffizienz, sodass Anleger Risiken besser innerhalb eines diversifizierten Portfolios managen können und keine Absicherung erforderlich ist. Wo ein Unternehmen in diesem Spektrum einzuordnen ist, hängt von mehreren Faktoren ab.

Branchenstruktur: Wettbewerbsintensität beeinflusst die Fähigkeit, Preisänderungen durchzusetzen. Konzentrationen bei Zulieferern oder Kunden können den Handlungsspielraum einschränken.

Kostenstruktur: Unternehmen mit Kostenführerschaftsstrategien sind unterschiedlich stark von Veränderungen in der Kostenstruktur betroffen.

Akzeptanz volatiler Zahlungsströme: Erwartungen von Eigentümern und Gläubigern hinsichtlich Schwankungen operativer Zahlungsströme sind zu berücksichtigen, um Unsicherheiten zu vermeiden.

Methodenkenntnis im Risikomanagement: Spezialisierte Fachkenntnisse sind erforderlich; Outsourcing ist oft nur begrenzt sinnvoll, da es den Kern unternehmerischer Entscheidungen betrifft.

Markterwartungen: Unternehmensleitung muss zukünftige Marktentwicklungen bewerten und deren Eintrittswahrscheinlichkeit sowie mögliche Konsequenzen abwägen.

Letztlich läuft die Diskussion auf die Frage hinaus, wie stark operative Zahlungsströme schwanken dürfen. Grundsätzlich bevorzugen Anleger weniger volatile Zahlungsströme und verlangen für höhere Volatilität eine Risikoprämie.

Ein aktives Risikomanagement verursacht jedoch Kosten, sodass eine Kosten-Nutzen-Abwägung erforderlich ist. Eine übermäßige Risikoabsicherung kann zudem die Attraktivität des Unternehmens als Portfoliobestandteil mindern, da es seinen Beitrag zum systematischen Risiko reduziert und somit die Diversifikationsvorteile für Anleger schmälert.

There are two extreme positions when dealing with market risks: Either the company actively addresses market risks at a corporate level, especially those that are not part of its core business, or it focuses on high capital market efficiency so that investors can better manage risks within a diversified portfolio and no hedging is required.

Where a company falls within this spectrum depends on several factors:

Industry structure: The intensity of competition influences the ability to implement price changes. Concentrations of suppliers or customers can limit the scope for action.

Cost structure: Companies with cost leadership strategies are affected to varying degrees by changes in the cost structure.

Acceptance of volatile cash flows: Expectations of owners and creditors regarding fluctuations in operating cash flows must be taken into account in order to avoid uncertainties.

Knowledge of risk management methods: Specialized expertise is required; outsourcing is often only useful to a limited extent as it affects the core of business decisions.

Market expectations: Company management must evaluate future market developments and weigh up their probability of occurrence and possible consequences.

Ultimately, the discussion boils down to the question of how much operating cash flows may fluctuate. Investors generally favour less volatile cash flows and demand a risk premium for higher volatility.

However, active risk management incurs costs, so a cost-benefit analysis is required. Excessive risk hedging can also reduce the attractiveness of the company as a portfolio component, as it reduces its contribution to systematic risk and thus reduces the diversification benefits for investors.

Marktrisiko / market risk:

Kreditrisiko als Sonderfall des Marktrisikos / Credit risk as a special case of market risk

Das Kreditrisiko ist eine spezielle Form des Marktrisikos: Es beschreibt ausschließlich den möglichen Verlust durch den Ausfall einer Forderung.

Die Berechnung erfolgt nach der Formel:

Kreditrisiko = ungesicherter Betrag × Ausfallwahrscheinlichkeit × Loss Given Default (LGD).

Loss Given Default (LGD) bezeichnet den Verlustanteil nach einem Kreditausfall.

Ungesicherter Betrag ist der Teil des Kredits, der nicht durch Sicherheiten gedeckt ist.

Kreditrisiken sind nicht nur für bereits ausgezahlte Kredite, sondern auch für zugesagte Kreditlinien relevant, weil ein Unternehmen in einer finanziellen Notlage möglicherweise den gesamten verfügbaren Kreditrahmen ausschöpft.

Credit risk is a special form of market risk because it is defined one- sided - it only describes the possible loss due to the default of a loan.

It is calculated using the formula

Credit risk = unsecured amount × probability of default × loss given default (LGD).

Loss given default (LGD) refers to the share of loss following a credit default. It can be specified as a fixed monetary amount or as a percentage of the unsecured credit volume.

The unsecured amount is the part of the loan that is not covered by collateral. In practice, this amount can vary if collateral cannot be realized despite legal or economic hurdles.

Credit risks are not only relevant for loans that have already been disbursed, but also for committed credit lines, as a company in financial distress may utilize the entire available credit line.

Marktrisiko / market risk:

Bestimmungsfaktoren einer Kreditwürdigkeitsprüfung /

Determining factors of a credit assessment

Die Kreditwürdigkeitsprüfung basiert auf den sogenannten „5 C“: Capacity, Capital, Collateral, Conditions und Character

Capacity meint die Fähigkeit eines Unternehmens, den Kredit zurückzuzahlen.

Capital bezieht sich auf die vorhandene Kapitalausstattung

Collateral bezeichnet das Schuldendeckungspotenzial der Sicherheiten.

Conditions beschreiben unternehmenspezifische sowie allgemeine wirtschaftliche Kontextfaktoren.

Character bezieht sich auf die Kreditwürdigkeit und Vertrauenswürdigkeit des Kreditnehmers.

The credit assessment is based on the so-called ‘5 Cs’: Capacity, Capital, Collateral, Conditions and Character

Capacity refers to the ability of a company to repay the loan.

Capital refers to the available capital resources

Collateral refers to the debt coverage potential of the collateral.

Conditions describe company-specific and general economic context factors.

Character refers to the creditworthiness and trustworthiness of the borrower.

Marktrisiko / market risk:

Risikobewertung als Beurteilung eines Ausfallrisikos / Risk assessment as an evaluation of the risk of default

Die Risikobewertung bei Ausfallrisiken hängt von der Art der Forderung ab.

Kundenforderungen werden durch Kreditlimits gesteuert, basierend auf der wirtschaftlichen Lage des Kunden, Zahlungsmodalitäten und Sicherheiten.

Die Kreditvergabe orientiert sich am Finanzierungsbedarf des Unternehmens, insbesondere am Umlaufvermögen.

Eine marktbasierte Risikobewertung kann hohe Refinanzierungskosten verursachen. Alternativen sind Anzahlungen, Vorauszahlungen oder Factoring zur Risikoverlagerung.

Für größere Unternehmen existieren Kreditausfallversicherungen und -derivate.

The risk assessment for default risks depends on the type of receivable.

Customer receivables are managed using credit limits based on the customer's financial situation, payment terms and collateral.

Lending is based on the company's financing requirements, in particular its current assets.

A market-based risk assessment can result in high refinancing costs. Alternatives include advance payments, prepayments or factoring to shift risk.

Credit default insurance and derivatives are available for larger companies.

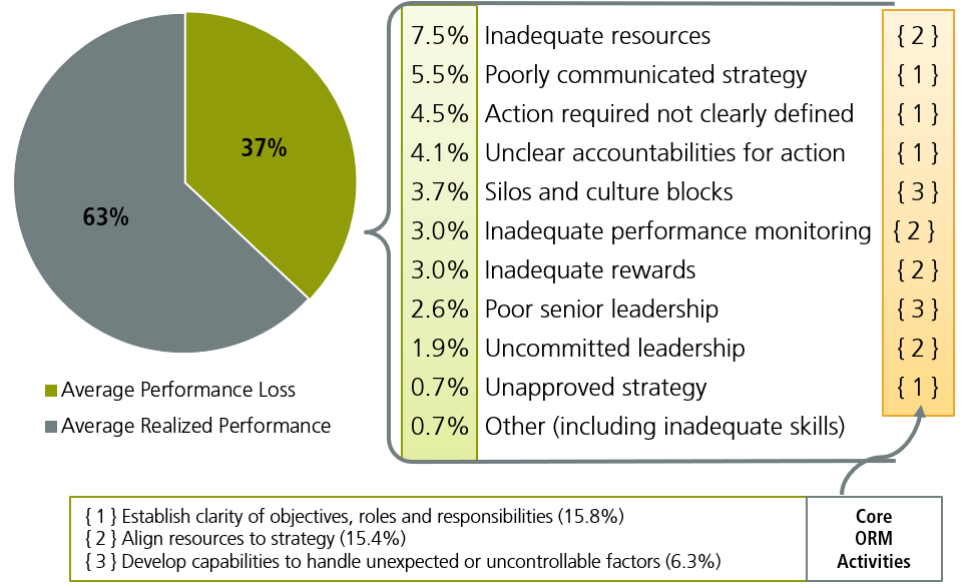

operatives Risiko / operational risk

Der operative Bereich betrifft das Tagesgeschäft und beeinflusst indirekt die Umsetzung von Strategien

Operatives Risikomanagement dient der Erreichung unternehmerischer Ziele.

Gründe für die Verfehlung von operativen Zielen sind unter anderem (siehe Abbildung)

The operational area concerns day-to-day business and indirectly influences the implementation of strategies

Operational risk management serves to achieve corporate goals.

Reasons for failing to achieve operational targets include (see illustration)

operatives Risiko / operational risk

Einflussfaktoren („Stellhebel“) auf das operative Risiko / Influencing factors (‘levers’) on operational risk

Wesentliche Stellhebel für das operative Risikomanagement sind:

Klarheit über gemeinsame Ziele, Rollen und Verantwortlichkeiten

geeignete und zielgerichtete Einsatz von Ressourcen

Kompetenzen im Umgang mit unerwarteten Entwicklungen, insbesondere durch eine risikobewusste Wahrnehmung (z. B. durch Frühwarnsysteme) sowie den Aufbau aktiver Beziehungen zu wichtigen Stakeholdern.

Key levers for operational risk management are:

Clarity about common goals, roles and responsibilities

Appropriate and targeted use of resources

Expertise in dealing with unexpected developments:

In particular through the development of a risk-based perception. The ability to identify and assess risk-relevant influencing factors, e.g. in the sense of an early warning system as well as the development of active relationships with relevant stakeholder groups

operatives Risiko / operational risk

Rolle von Standardsetzern für das operative Risikomanagement am Beispiel von Banken /

Role of standard setters for operational risk management using the example of banks

Der maßgebliche Standardsetzer im Bankensektor ist der Basler Ausschuss für Bankenaufsicht der Bank für Internationalen Zahlungsausgleich (BIZ). Durch die Reformpakete Basel I bis III hat er Richtlinien zur Kapitalausstattung von Finanzinstituten formuliert, die darauf abzielen, die monetäre und finanzielle Stabilität verschiedener Zentralbanken zu gewährleisten.

Dies soll u.a. durch folgende Maßnahmen geschehen:

Förderung der Diskussion und Zusammenarbeit der Zentralbanken untereinander,

Als Gegenpartei für Zentralbanken bei finanziellen Transaktionen agieren

The Basel Committee on Banking Supervision of the Bank for International Settlements (BIS) is the authoritative standard setter in the banking sector. Through the Basel I to III reform packages, it has formulated guidelines on the capitalisation of financial institutions, which aim to ensure the monetary and financial stability of various central banks.

This is to be achieved through the following measures, among others:

Promoting discussion and co-operation among central banks,

Acting as a counterparty for central banks in financial transactions

operatives Risiko / operational risk

wesentliche Aspekte der Regelwerke Basel I, II und III aus der Risikomanagementperspektive

Basel I (1988) legte den Grundstein für die Regulierung der Eigenkapitalanforderungen von Banken.

Basel II (1999) verbesserte die Anforderungen durch ein dreisäuliges Konzept. Zudem wurden erstmals Anforderungen an das operative Risikomanagement einer Bank formuliert.

Basel III (nach 2007) infolge der Finanzkrise erfolgte die Berücksichtigung von Derivaten und außerbilanziellen Geschäften in der Eigenkapitalberechnung sowie die Einführung einer Leverage Ratio, die die Verschuldung der Banken begrenzen soll.

Basel I (1988) laid the foundation for the regulation of banks' capital requirements.

Basel II (1999) improved the requirements with a three-pillar concept. In addition, requirements for a bank's operational risk management were formulated for the first time.

Basel III (after 2007) as a result of the financial crisis, derivatives and off-balance sheet transactions were included in the calculation of equity and a leverage ratio was introduced to limit bank debt.

Operatives Risiko / operational risk

Rolle der Unternehmensverfassung /Role of the corporate constitution

Strukturelle Aspekte sind essenziell für die effektive Umsetzung des operativen Risikomanagements.

Die Schwerpunktsetzung liegt auf der Delegation von Entscheidungsbefugnissen im Risikomanagement. Eine Bank muss einen Risikomanagementverantwortlichen im Senior Management benennen, der das oberste Leitungsgremium in Risikofragen unterstützt, insbesondere durch die Festlegung eines Risikoprofils und entsprechender Limitierungen für die Geschäftsabläufe. Dieser Verantwortliche ist in wesentliche Entscheidungen wie Strategieentwicklung, Investitions- und Liquiditätsplanung, neue Produkte sowie das Vergütungssystem einzubeziehen.

Zur Risikobewertung sind Stresstests durchzuführen, um potenzielle Risiken unter verschlechterten Rahmenbedingungen einzuschätzen. Die Unternehmensleitung genehmigt die Szenarien interner Stresstests, deren Ergebnisse regelmäßig dem obersten Leitungsgremium vorgelegt werden. Die Ergebnisse beinhalten Auswirkungen auf Budget, Kapitalbedarf und Liquiditätsplanung und werden weiteren Verantwortlichen in der Bank mitgeteilt.

Structural aspects are essential for the effective implementation of operational risk management.

The focus is on the delegation of decision-making powers in risk management. A bank must appoint a risk management officer in senior management who supports the top management body in risk issues, in particular by defining a risk profile and corresponding limits for business processes. This officer must be involved in key decisions such as strategy development, investment and liquidity planning, new products and the remuneration system.

Stress tests must be carried out to assess potential risks under deteriorating conditions. The company management approves the scenarios of internal stress tests, the results of which are regularly presented to the highest management body. The results include effects on the budget, capital requirements and liquidity planning and are communicated to other responsible parties in the bank.

Strategische Dimension des Risikomanagement / Risikobegriff im unternehmerischen Kontext

Das Enterprise Risk Management (ERM) bezeichnet die systematische Auseinandersetzung mit unternehmerischen Risiken.

Unternehmerisches Handeln ist das bewusste Eingehen von Risiken.Nur wer Risiken eingeht kann ein Gewinn erzielen.

Dabei stehen nicht nur einzelne Risiken im Fokus, sondern auch deren Wechselwirkungen und die Gesamtauswirkungen auf das Unternehmen oder auf wesentliche Bereiche.

Ein wirksames Risikomanagement trägt nicht nur zur Begrenzung von Bedrohungen bei, sondern auch zur besseren Nutzung von Chancen. Entsprechend ist das Risikomanagement bei der Vereinbarung unternehmerischer Ziele, der Entwicklung und Umsetzung von Strategien einzubeziehen.

Jedes Unternehmen muss individuell festlegen, welche und wie viele Risiken es eingehen kann (=Risikotragfähigkeit) und will (=Risk Appetite).

Die Risikotragfähigkeit eines Unternehmens hängt insbesondere von der Eigenkapitalstruktur und der Liquidität ab.

Unternehmen mit einer geringen Risikobereitschaft werden vorsichtiger agieren und ihre Ziele entsprechend konservativer formulieren, während risikofreudigere Unternehmen – wie etwa Start-ups – ambitioniertere Strategien verfolgen, auch wenn dies mit einer höheren Wahrscheinlichkeit des Scheiterns verbunden ist.

Dies macht Risikomanagement zu einem stark unternehmensbezogenen Prozess, der sich am jeweiligen Kontext – bestehend aus Marktbedingungen, rechtlichen Rahmenbedingungen und unternehmensinternen Strukturen – orientiert.

Kriterien für eine erfolgreiche Unternehmensstrategie

Das langfristige Überleben gelingt nur denjenigen Unternehmen, die Wettbewerbsvorteile generieren bzw. verteidigen können.

Gute Kennzahlen aus der Rechnungslegung (Gewinn, Umsatz etc.). Bei Kennzahlen handelt es sich um eine vergangenheitsorientierte Betrachtung, die nur einen begrenzten Ausblick auf die Zukunft ermöglichen.

Sie beziehen sich auf einen festen Zeitraum (1 Jahr) und können durch Managemententscheidungen beeinflusst werden.

Erfüllung der Erwartungen von Stakeholdern die Ressourcen für das Unternehmen bereitstellen (Mitarbeiter, Lieferanten, Gläubiger etc.).

Die Operationalisierung dieses Ansatzes hat das Problem, dass verschiedene Stakeholder i.d.R. unterschiedliche Ansprüche formulieren die nicht alle miteinander vereinbar sind. Es kommt deshalb zu Zielkonflikten und nicht alle Interessen können gleichzietig befriedigt werden d.h. es gibt nicht den „Erfolg“ sondern viele kleine „Erfolge“.

Maximierung des Kapitalwertes des Unternehmens (Shareholder-Value-Ansatz) d. h. Fokussierung auf Investoren.

Tobins q: Marktwert/Wiederbeschaffungskosten eines Unternehmens.

Dieses dient der Messung des Mehrwerts von Investitionen eines Unternehmens.

Fokus liegt auf anspruchsorientierte Definition: Erfüllung der Erwartung der Stakeholder. Diese kann auch in eine finanzielle Betrachtung überführt werden; Maximierung des Kapitalwerts.

Das Ziel ist es, den Unternehmenswert positiv zu beeinflussen.

Auch die Begrenzung eines Verlust- oder Ausfallrisiko kann aus finanzieller Hinsicht relevanter Wertbeitrag darstellten

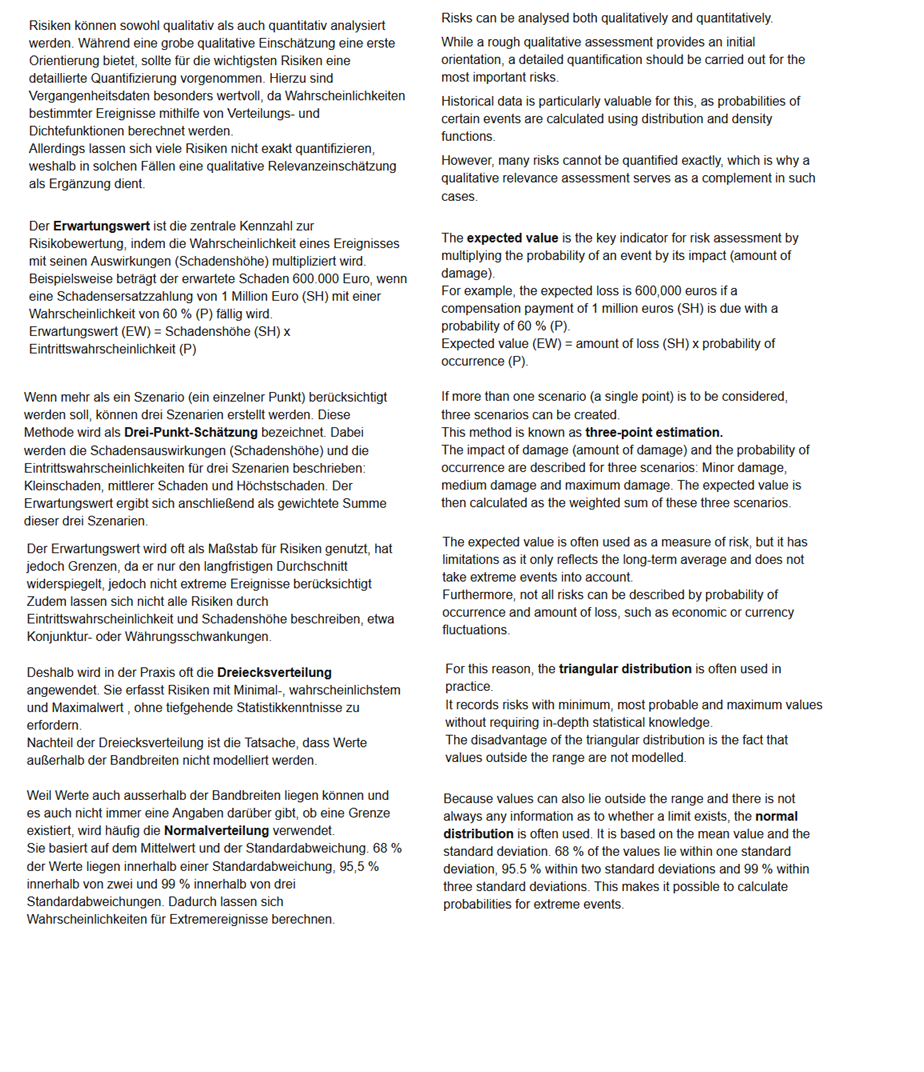

Risikoquantifizierung

Risiken können sowohl qualitativ als auch quantitativ analysiert werden. Während eine grobe qualitative Einschätzung eine erste Orientierung bietet, sollte für die wichtigsten Risiken eine detaillierte Quantifizierung vorgenommen. Hierzu sind Vergangenheitsdaten besonders wertvoll, da Wahrscheinlichkeiten bestimmter Ereignisse mithilfe von Verteilungs- und Dichtefunktionen berechnet werden.

Allerdings lassen sich viele Risiken nicht exakt quantifizieren, weshalb in solchen Fällen eine qualitative Relevanzeinschätzung als Ergänzung dient.

Der Erwartungswert ist die zentrale Kennzahl zur Risikobewertung, indem die Wahrscheinlichkeit eines Ereignisses mit seinen Auswirkungen (Schadenshöhe) multipliziert wird. Beispielsweise beträgt der erwartete Schaden 600.000 Euro, wenn eine Schadensersatzzahlung von 1 Million Euro (SH) mit einer Wahrscheinlichkeit von 60 % (P) fällig wird.

Erwartungswert (EW) = Schadenshöhe (SH) x Eintrittswahrscheinlichkeit (P)

Wenn mehr als ein Szenario (ein einzelner Punkt) berücksichtigt werden soll, können drei Szenarien erstellt werden. Diese Methode wird als Drei-Punkt-Schätzung bezeichnet. Dabei werden die Schadensauswirkungen (Schadenshöhe) und die Eintrittswahrscheinlichkeiten für drei Szenarien beschrieben: Kleinschaden, mittlerer Schaden und Höchstschaden. Der Erwartungswert ergibt sich anschließend als gewichtete Summe dieser drei Szenarien.

Der Erwartungswert wird oft als Maßstab für Risiken genutzt, hat jedoch Grenzen, da er nur den langfristigen Durchschnitt widerspiegelt, jedoch nicht extreme Ereignisse berücksichtigt Zudem lassen sich nicht alle Risiken durch Eintrittswahrscheinlichkeit und Schadenshöhe beschreiben, etwa Konjunktur- oder Währungsschwankungen.

Deshalb wird in der Praxis oft die Dreiecksverteilung angewendet. Sie erfasst Risiken mit Minimal-, wahrscheinlichstem und Maximalwert , ohne tiefgehende Statistikkenntnisse zu erfordern.

Nachteil der Dreiecksverteilung ist die Tatsache, dass Werte außerhalb der Bandbreiten nicht modelliert werden.

Weil Werte auch ausserhalb der Bandbreiten liegen können und es auch nicht immer eine Angaben darüber gibt, ob eine Grenze existiert, wird häufig die Normalverteilung verwendet.

Sie basiert auf dem Mittelwert und der Standardabweichung. 68 % der Werte liegen innerhalb einer Standardabweichung, 95,5 % innerhalb von zwei und 99 % innerhalb von drei Standardabweichungen. Dadurch lassen sich Wahrscheinlichkeiten für Extremereignisse berechnen.

ISO 31000: Elemente des Risikomanagementprozesses /

ISO 31000: Elements of the risk management process

Etablierung des Kontexts

Es ist zu berücksichtigen, in welcher Situation/Bedingungen risikobehaftete Entscheidungen getroffen werden sollen (z.B. Routinenetscheidungen vs. strategische Entscheidungen)

Sowohl externe als auch interne Faktoren beeinflussen die Risikolandschaft eines Unternehmens.

Extern umfassen Stakeholder wie Shareholder, Kreditgeber, Kunden, Zulieferer, Regierungen, NGOs sowie gesetzliche und regulatorische Vorgaben. Auch kulturelle Rahmenbedingungen spielen eine Rolle.

Intern umfasst Aspekte wie Mitarbeitervergütung, Motivation, Qualifikation, Arbeitsbedingungen und Sicherheit relevant.

Risikobeurteilung (Risk assesment)

Identifizierung von Risiken:

Etablierung eines geeigneter Suchprozesses. Relevante Risiken werden in ein Risikoverzeichnis bzw. Risikoinventar aufgenommen.

Analyse von Risiken:

Ziel ist es, dem Entscheidungsträger ein ausreichendes Verständnis über Eintrittswahrscheinlichkeit und mögliche Konsequenzen des Risikos zu vermitteln.

Bewertung von Risiken:

Berechnung des Erwartungswert, der dann mit angelegten Kriterien verglichen wird, sodass entschieden werden kann, ob ein Risiko akzeptabel ist oder nicht.

Umgang mit Risiken (Risk treatment)

Folgt dem TARA-Ansatz

Eliminierung oder Isolierung des Risikos z.B. durch den Einsatz anderer Materialien,

Beeinflussung der Eintrittswahrscheinlichkeit/ Auswirkungen z.B. durch geeignete Schutzmaßnahmen im operativen Bereich.

Kommunikationstätigkeiten

Effektives Risikomanagement erfordert kontinuierliche Kommunikation und Abstimmung auf allen Ebenen, insbesondere bei hoher Unsicherheit.

Überwachungstätigkeiten (Monitor and Review)

Kontinuierliche Kontrolle des unternehmensweiten Risikomanagements. Dabei werden bestehende Maßnahmen überprüft und gegebenenfalls angepasst, um eine effektive Risikosteuerung sicherzustellen

Das Ziel ist, aus Ereignissen – einschließlich Fehlern – zu lernen, um das Risikomanagement kontinuierlich zu optimieren und an die unternehmerischen Anforderungen anzupassen.

Die interne Revision prüft Schlüsselrisiken. Die Bewertung bezieht sich auf das gesamte Unternehmen, sodass Gewissheit über die zutreffende Beurteilung von Risiken und des Risikomanagementprozesses gegeben werden kann.

Establishing the context

The situation/conditions in which risky decisions are to be made must be taken into account (e.g. routine decisions vs. strategic decisions)

Both external and internal factors influence the risk landscape of a company.

External factors include stakeholders such as shareholders, lenders, customers, suppliers, governments, NGOs and legal and regulatory requirements. Cultural conditions also play a role.

Internally, aspects such as employee remuneration, motivation, qualifications, working conditions and safety are relevant.

Risk assessment

Identification of risks:

Establishment of a suitable search process. Relevant risks are included in a risk register or risk inventory.

Analysing risks:

The aim is to provide the decision-maker with a sufficient understanding of the probability of occurrence and possible consequences of the risk.

Assessing risks:

Calculation of the expected value, which is then compared with applied criteria so that a decision can be made as to whether a risk is acceptable or not.

Dealing with risks (risk treatment)

Follows the TARA approach

Elimination or isolation of the risk, e.g. through the use of other materials,

Influencing the probability of occurrence/impact, e.g. through suitable protective measures in the operational area.

Communication activities

Effective risk management requires continuous communication and coordination at all levels, especially in the case of high uncertainty.

Monitoring activities (Monitor and Review)

Continuous monitoring of company-wide risk management. Existing measures are reviewed and adjusted if necessary to ensure effective risk management

The aim is to learn from events - including errors - in order to continuously optimize risk management and adapt it to business requirements.

The internal audit department examines key risks. The assessment relates to the entire company so that certainty can be provided regarding the correct assessment of risks and the risk management process

COSO-Rahmenwerk / COSO-framework

Das Committee of Sponsoring Organizations of the Treadway Commission (COSO) hat ein Rahmenwerk entwickelt, das die Gestaltungsparameter des Risikomanagements systematisiert.

Ein Unternehmen wird hierbei als Portfolio von Risiken betrachtet, die es ganzheitlich zu steuern gilt.

Definition:

Risikomanagement wird dabei als ein Prozess beschrieben, ausgeführt durch Mitarbeiter, angewandt bei der Strategie- festlegung innerhalb der gesamten Organisation, um eine hinreichende Sicherheit bezüglich der Erreichung der Unternehmensziele zu gewährleisten

Prozess:

Ist nicht als einmalige Aktivität zu verstehen, sondern als kontinuierliche Durchführung.

Mitarbeiter:

Überwachungs- und Leitungsorgane, Führungskräfte, Angestellte

Strategiefestlegung:

In diesem Zusammenhang ist auch das Konzept der Risikoneigung ("Risk Appetite") zu beachten, also wie viel Risiken das Unternehmen eingehen will.

hinreichende Sicherheit:

Das Risikomanagement kann nur eine beschränkte Zusicherung und keine Sicherheit bieten.

Risikomanagement ist einer Kosten-Nutzen-Überlegung unterworfen. Das Ziel ist daher, sich auf die wesentlichen Risiken zu konzentrieren.

Erreichung der Unternehmensziele:

strategische Ziele, betriebliche Ziele, Berichterstattung und Regeleinhaltung

The Committee of Sponsoring Organisations of the Treadway Commission (COSO) has developed a framework that systematises the design parameters of risk management.

A company is viewed as a portfolio of risks that must be managed holistically.

Definition:

Risk management is described as a process, carried out by employees, applied to the definition of strategy within the entire organisation in order to ensure adequate security with regard to the achievement of corporate objectives

Process:

Is not to be understood as a one-off activity, but as continuous implementation.

Employees:

Supervisory and management bodies, managers, employees

Strategy definition:

In this context, the concept of risk appetite (‘risk appetite’) should also be considered, i.e. how much risk the company is willing to take.

Reasonable assurance:

Risk management can only provide limited assurance and not certainty.

Risk management is subject to cost-benefit considerations. The aim is therefore to concentrate on the material risks.

Achievement of corporate objectives:

Strategic objectives, operational objectives, reporting and compliance

COSO-Rahmenwerk

Coso-Würfel Komponenten

COSO framework

Coso cube components

Internes Umfeld:

Das interne Umfeld beschreibt die Unternehmenskultur. Diese prägt maßgeblich den Umgang mit Risiken im Unternehmen.

Zielfestlegung:

Sicherstellen, dass die gesetzten Unternehmensziele mit der Mission und Risikoneigung der Organisation übereinstimmen.

Ereignisidentifikation:

Interne und externe Ereignisse mit potenziellem Einfluss auf die Unternehmensziele werden analysiert und als Risiko oder Chance klassifiziert.

Risikobeurteilung:

Risiken werden hinsichtlich ihrer Eintrittswahrscheinlichkeit und Auswirkungen bewertet, um eine fundierte Entscheidungsgrundlage für die Steuerung von Risiken zu schaffen.

Risikosteuerung:

Die Risikosteuerung beinhaltet die Auswahl und Umsetzung von Maßnahmen zur Bewältigung identifizierter Risiken. TARA-Ansatz.

Kontrollaktivitäten:

Kontrollaktivitäten sollen sicherstellen, dass die vorgesehenen Maßnahmen zur Risikobewältigung zeitnahe und effizient umgesetzt werden.

Information und Kommunikation:

Hauptaufgabe dieser Komponente besteht darin, den Informationsfluss zwischen den COSO-ERM-Komponenten sicherzustellen.

Die Kommunikation erfolgt dabei in alle Richtungen, sodass alle relevanten Akteure informiert sind.

Monitor and Review:

Kontinuierliche Kontrolle des unternehmensweiten Risikomanagements. Dabei werden bestehende Maßnahmen überprüft und gegebenenfalls angepasst, um eine effektive Risikosteuerung sicherzustellen

Das Ziel ist, aus Ereignissen – einschließlich Fehlern – zu lernen, um das Risikomanagement kontinuierlich zu optimieren und an die unternehmerischen Anforderungen anzupassen.

Internal environment:

The internal environment describes the corporate culture. This significantly characterises how risks are handled within the company.

Target setting:

Ensuring that the corporate objectives set are in line with the organisation's mission and risk appetite.

Event identification:

Internal and external events with a potential impact on corporate objectives are analysed and classified as risks or opportunities.

Risk assessment:

Risks are evaluated in terms of their probability of occurrence and impact in order to create a sound basis for decision-making on the management of risks.

Risk management:

Risk management involves the selection and implementation of measures to manage identified risks. TARA approach.

Control activities:

Control activities are designed to ensure that the planned risk management measures are implemented promptly and efficiently.

Information and communication:

The main task of this component is to ensure the flow of information between the COSO-ERM components.

Communication takes place in all directions so that all relevant stakeholders are informed.

Monitoring:

Monitoring comprises the continuous control of company-wide risk management. Existing measures are reviewed and adjusted if necessary in order to ensure effective risk management.

COSO-Rahmenwerk:

Kontextfaktoren eines Unternehmens

COSO framework:

Contextual factors of a company

„Philosophie“ des Risikomanagements:

Betrifft die grundsätzliche Ausrichtung des Risikomanagements. Man kann beispielsweise das Risikomanagement nutzen, um einen vergleichsweise sicheren Entwicklungsweg zu beschreiten, aber auch, um kalkulierte höhere Risiken einzugehen.

Risikoneigung:

Unternehmen können verschiedene Einstellungen zum Umgang mit Risiken haben, d.h. unterschiedlich auf sich bietende Chancen oder Risiken reagieren.

Berücksichtigung der Risikoneigung bedeutet die Beschränkung von alternativen Handlungsoptionen.

Risikokultur:

Gemeint sind geteilte Überzeugungen innerhalb des Unternehmens zur Einschätzung von und zum Umgang mit Risiken.

Fachkompetenz:

Auf der Ebene des Managements ist die Notwendigkeit der Fachkompetenz als Zurverfügungstellung von Ressourcen (Personal, Geld, Sachmittel, Informationen) und auch einer entsprechenden Aufmerksamkeit des Managements zu sehen.

Führungsstruktur:

Am Ende ist das COSO-Modell ein Ansatz, der „top-down“ funktioniert, also von der Initiative der Unternehmensleitung abhängig ist.

Managementphilosophie und Führungsstil:

Einstellungen des Managements spielen eine zentrale Rolle für das Eingehen von Risiken, aber auch den Umgang mit Risiken. Bei einer detaillierteren Analyse würde man vielleicht die Aggressivität der Rechnungslegung einbeziehen.

Integrität und Werte

Hierunter werden Überzeugungen des Managements zusammengefasst. Die Mitarbeiter müssen überzeugt und einbezogen sein, wenn ein Risikomanagement funktionieren soll.

Regelung der Verantwortlichkeiten

Das Ausmaß der Eigeninitiative bzw. das Einräumen von (lokalen) Entscheidungsspielräumen innerhalb des Unternehmens.

Personalwesen

Das Risikomanagement kann nicht ohne qualifizierte und kompetente Mitarbeiter gedacht werden. Folgerichtig werden zentrale Aktivitäten aus dem Personalwesen als Kontextfaktor auf die Ausgestaltung des Risikomanagements gefasst.

Organisationsstruktur

Die Organisationsstruktur bezieht sich sowohl auf die Aufbauorganisation (Verantwortungsbereiche) als auch die Ablauforganisation, d.h. das koordinierte Zusammenwirken von Organisationseinheiten im Rahmen der Geschäftsprozesse.

‘Philosophy’ of risk management:

Refers to the fundamental orientation of risk management. For example, risk management can be used to pursue a comparatively safe development path, but also to take calculated higher risks.

Risk appetite:

Companies can have different attitudes to dealing with risks, i.e. react differently to opportunities or risks that present themselves.

Taking risk appetite into account means limiting alternative courses of action.

Risk culture:

This refers to shared beliefs within the company on how to assess and deal with risks.

Management structure:

In the end, the COSO model is a ‘top-down’ approach, i.e. it depends on the initiative of the company management.

Integrity and values

This summarises the management's convictions. Employees must be convinced and involved if risk management is to work.

Expertise:

At the management level, the need for expertise is to be seen as the provision of resources (personnel, money, material resources, information) and also appropriate management attention.

Management philosophy and management style:

Management attitudes play a central role in taking risks, but also in dealing with risks. A more detailed analysis would perhaps include the aggressiveness of accounting.

Organisational structure

The organisational structure refers to both the organisational structure (areas of responsibility) and the process organisation, i.e. the coordinated interaction of organisational units within the framework of business processes.

Regulation of responsibilities

The extent of individual initiative or the granting of (local) scope for decision-making within the organisation.

Human resources

Risk management cannot be realised without qualified and competent employees. Consequently, central activities from human resources are seen as a contextual factor in the organisation of risk management.

COSO-Rahmenwerk: Beispiele von Kontrollaktivitäten

COSO framework: Examples of control activities

umfassende kritische Durchsicht der durchgeführten Tests

Beispiel: Im Rahmen der Jahresabschlusserstellung wird eine umfassende Überprüfung der Buchhaltungsdaten durchgeführt.

spezifische Überwachungstätigkeiten des Linienmanagements, d.h. dezentrale Nutzung von fachlichen, technischen oder marktbezogenen Überlegungen

Beispiel: Das Finanzmanagement überwacht regelmäßig die Einhaltung der Budgetvorgaben in den einzelnen Abteilungen.

IT-Überwachung durch Kontrollschritte im IT-System

Beispiel: In einem Finanzunternehmen wird regelmäßig geprüft, ob die Zugriffsrechte im Core Banking System korrekt vergeben sind.

physische Kontrollen,z.B. Sicherungsmaßnahmen fur Anlagen und Lagerbestände, Zugangskontrolle.

Beispiel: In einer Bank werden Zugangskontrollen zu Tresorräumen eingesetzt, um physische Vermögenswerte zu schützen.

Verwendung von Performanceindikatoren (Kennzahlen) im Rahmen des Controlling

Beispiel: Im Controlling werden regelmäßig Finanzkennzahlen wie die Eigenkapitalquote, Liquiditätskennzahlen oder Return on Investment (ROI) überwacht.

Aufgabentrennung (z.B. Vier-Augen-Prinzip), zur Entdeckung von Fehlern, aber auch zur Verhinderung mksbräuchlichen Verhaltens.

Beispiel: Im Zahlungsverkehr eines Unternehmens erfolgt die Aufgabentrennung so, dass die Person, die Zahlungen vorbereitet, nicht dieselbe ist, die diese freigibt.

Comprehensive critical review of the tests performed

Example: A comprehensive review of the accounting data is carried out as part of the preparation of the annual financial statements.

Specific monitoring activities of line management, i.e. decentralised use of professional, technical or market-related considerations

Example: Financial management regularly monitors compliance with budget targets in the individual departments.

IT monitoring through control steps in the IT system

Example: In a financial organisation, regular checks are carried out to ensure that access rights are assigned correctly in the core banking system.

Physical controls, e.g. security measures for systems and inventories, access control.

Example: In a bank, access controls to vaults are used to protect physical assets.

Use of performance indicators (key figures) in the context of controlling

Example: Controlling regularly monitors key financial figures such as the equity ratio, liquidity ratios or return on investment (ROI).

Segregation of duties (e.g. dual control principle) to detect errors, but also to prevent abusive behaviour.

Example: In a company's payment transactions, tasks are segregated in such a way that the person who prepares payments is not the same person who authorises them.

Coso-Rahmenwerk: Nutzen /

Coso framework: Benefits

Anpassung von Risikoneigung und Strategie

lm Risikomanagement wird die Risikoneigung der Organisation berücksichtigt.

Verbessern von risikobezogenen Entscheidungen

Es erfolgt ein systematisches Vorgehen zur Bestimmung und Auswahl von alternativen Reaktionen auf Risiken.

Verringern von Überraschungen und Verlusten im Geschäftsbetrieb

Das Risikomanagement kann dazu dienen, mögliche Ereignisse rechtzeitig zu erkennen und entsprechende (Gegen)maßnahmen einzuleiten.

Bestimmen und Steuern unternehmensübergreifender Risiken

Das Risikomanagement ermöglicht es, wirksame Reaktionen auf voneinander abhängige Wirkungen zu ergreifen und umfassende Maßnahmen bei Mehrfachrisiken einzuleiten.

Nutzung von Chancen

Die Berücksichtigung unterschiedlicher Ergebnisse ermöglicht es Führungskräften, Chancen zu erkennen und proaktiv zu nutzen

Verbesserte Kapitalallokation

Aufgrund von zuverlässigen Risikoinformationen kann die Kapitalausstattung in einer Gesamtschau hinterfragt werden, zur effektiven Nutzung vorhandenen Kapitals.

Adjustment of risk appetite and strategy

The organisation's risk appetite is taken into account in risk management.

Improving risk-related decisions

A systematic approach is used to determine and select alternative responses to risks.

Reducing surprises and losses in business operations

Risk management can be used to recognise potential events in good time and initiate appropriate (counter)measures.

Determine and control cross-company risks

Risk management makes it possible to respond effectively to interdependent effects and initiate comprehensive measures in the event of multiple risks.

Utilisation of opportunities

Consideration of different outcomes enables managers to recognise and proactively exploit opportunities

Improved capital allocation

Based on reliable risk information, capital resources can be scrutinised in an overall view in order to effectively utilise existing capital.

COSO-Rahmenwerk: Perspektive des Gesamtunternehmens

COSO framework: perspective of the entire company

Vgl. Moeller, 2011, S. 120ff.

Integrität und Werte:

Individuelle Mitarbeiter und das Managements haben Wertvorstellungen, die Einfluss auf die Geschäftsprozesse ausüben.Verhaltenskodizes können solche Wertvorstellungen kodifizieren.

Das Ziel ist, dass die handelnden Personen „das Richtige tun“.

Ausgangspunkt ist ein Mission statement, das Daseinszweck und Ausrichtung des Unternehmens beschreibt und Verhaltenskodizes (code of conduct), also eine schriftliche Darstellung (nicht-)wünschenswerter Verhaltensweisen.

Beispiel: „We all have a responsibility to care for all of the Company's assets including inventory"

Der Verhaltenskodex muss unterschiedlichen rechtlichen Voraussetzungen in verschiedenen Ländern Rechnung tragen.

Die genannten Dokumente müssen im gesamten Unternehmen – ggf. angepasst an regionale Besonderheiten – gelten.

Es ist wichtig dass die Werte gelebt werden, weshalb Kommunikations- und Schulungsmaßnahmen Anwendung finden, um die Inhalte zu transportieren.

Transparenz und Offenlegung:

Gute interne und externe Kommunikation schafft Glaubwürdigkeit. Beispiel: eine zeitnahe Finanzberichterstattung. Indirekt ermöglicht die Transparenz auch die Partizipation von Vertretern relevanter Anspruchsgruppen am Unternehmensgeschehen.

Selbstverständnis und Verantwortlichkeiten des Führungsgremiums (z. B Verwaltungsrat, Geschäftsführer): Externe Dritte im Führungsgremium (z.B Vertreter der Aktionäre) können zur Offenheit beitragen.

Governance-Richtlinien, z.B. zum Selbstverständnis und den Verantwortlichkeiten des Führungsgremiums (Board of Directors).

Von den Mitgliedern des Führungsgremiums wird erwartet, dass diese sich unternehmerisch verhalten, als auch, dass sie das interne Regelwerk beachten.

Ein umfassendes Risikomanagement ist auch aus Sicht der Anspruchsgruppen eines Unternehmens essenziell. Investoren und Gläubiger stellen Finanzmittel bereit und erwarten eine entsprechende Rendite, die von verschiedenen Faktoren abhängt. Im schlimmsten Fall kann eine Insolvenz zum Totalverlust führen. Daher berücksichtigen Ratingagenturen das Risikomanagement bei der Bewertung von Anlageformen.

Integrity and values:

Individual employees and management have values that influence business processes. codes of conduct can codify such values.

The aim is to ensure that the people involved “do the right thing”.

The starting point is a mission statement that describes the purpose and direction of the company and a code of conduct, i.e. a written description of (un)desirable behavior.

Example: “We all have a responsibility to care for all of the company's assets including inventory”

The code of conduct must take account of different legal requirements in different countries.

The documents mentioned must apply throughout the company - adapted to regional specifics if necessary.

It is important that the values are lived, which is why communication and training measures are used to convey the content.

Transparency and disclosure:

Good internal and external communication creates credibility. Example: timely financial reporting. Indirectly, transparency also enables representatives of relevant stakeholder groups to participate in the company's activities.

Self-image and responsibilities of the management body (e.g. Board of Directors, Managing Director):

External third parties on the management body (e.g. shareholder representatives) can contribute to openness.

Governance guidelines, e.g. on the self-image and responsibilities of the Board of Directors.

The members of the Board of Directors are expected to behave in an entrepreneurial manner and to comply with the internal rules and regulations.

Comprehensive risk management is also essential from the perspective of a company's stakeholders. Investors and creditors provide funds and expect a corresponding return, which depends on various factors. In the worst case scenario, insolvency can lead to a total loss. Rating agencies therefore take risk management into account when assessing forms of investment.

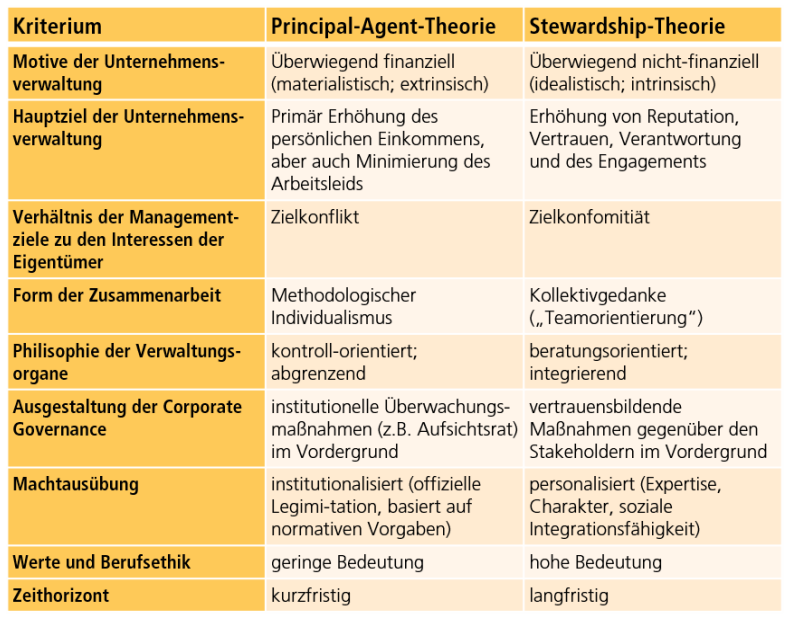

Prinzipal-Agent-Theorie

In den meisten Unternehmen gibt es eine personelle Trennung zwischen Eigentümern (Kapitalgeber) und den Individuen, die das Unternehmen operativ führen.

Mit dieser Problematik befasst sich die Prinzipal-Agent-Theorie. Konkret untersucht sie Delegation von Entscheidungsbefugnissen an eine Person ergeben, deren konkretes Tun und Unterlassen man nicht im Detail beobachten kann.

Es wird von der Annahme ausgegangen, dass eine vertragliche Beziehung zwischen dem nicht ausreichend informierten Eigentümer (Prinzipal) und dem mit der Unternehmensleitung betrauten Manager (Agent) besteht.

Der Agent handelt im Rahmen des ihm Prinzipal erteilten Auftrags.

Das Agenturproblem besteht nun darin, dass die Manager als für die Eigentümer tätige Personen ihre eigenen Interessen (z.B. Maximierung ihrer eigenen Einkünfte) verfolgen können bzw. eine abweichende Risikoneigung an den Tag legen, als das von den Eigentümern gewünscht wird.

Eine Möglichkeit der Einflussnahme besteht in der Entlassung eines Managers, der nicht die gewünschte Leistung erbringt.

Dies kann sowohl innerhalb der bestehenden Eigentümerstrukturen oder durch eine feindliche Übernahme der Gesellschaft geschehen.

Man wird aber nicht umhin kommen, auch operative Kontrollmaßnahmen zu etablieren. Dies ist aufgrund des Informationsvorsprungs des Managers im Unterschied zum Gesellschafter schwierig. Hierbei ist auch der Begriff der Agenturkosten zu beachten – er umfasst Aufwendungen, die wegen der Delegation der Entscheidungsbefugnisse in Kauf genommen werden müssen.

In der Praxis kombiniert man i.d.R. Elemente einer leistungsabhängigen Vergütung (z.B. die Ausgabe von Aktienoptionen mit dem Erfordernis einer regelmäßigen, teilweise unternehmensindividuell angepassten Berichterstattung.

In most companies, there is a personal separation between the owners (investors) and the individuals who manage the company operationally.

The principal-agent theory deals with this problem. Specifically, it examines the delegation of decision-making powers to a person whose concrete actions and omissions cannot be observed in detail.

It is based on the assumption that a contractual relationship exists between the owner (principal), who is not sufficiently informed, and the manager (agent) entrusted with the management of the company.

The agent acts within the framework of the mandate given to him by the principal.

The agency problem now consists in the fact that the managers, as persons working for the owners, can pursue their own interests (e.g. maximizing their own income) or display a different risk appetite than the owners would wish.

One way of exerting influence is to dismiss a manager who is not performing as desired.

This can be done within the existing ownership structures or through a hostile takeover of the company.

However, it will not be possible to avoid establishing operational control measures. This is difficult due to the manager's information advantage over the shareholder. The concept of agency costs must also be considered here - it includes expenses that must be accepted due to the delegation of decision-making powers.

In practice, elements of performance-related remuneration (e.g. the issue of share options) are usually combined with the requirement for regular reporting, which is sometimes adapted to the individual company.

Stewardship-Theorie / Stewardship Theory

Das Kernproblem wird im Unterschied zur Agenturtheorie nicht im Misstrauen gegenüber beauftragten Personen gesehen. Es geht positiv formuliert um das bestmögliche, integre Handeln im Sinne der Eigentümer.

Die Anleger (Eigentümer) bestimmen das Leitungsgremium (Vorstand und Aufsichtsrat), die im Auftrag der Anleger handeln. Das Leitungsgremium berichten regelmäßig über den Erfolg des Unternehmens an die Eigentümer. Sie verwalten das Vermögen der Anleger.

Die Umsetzung des Gedankens der Unternehmenssteuerung erfordert die Auseinandersetzung mit Interessen verschiedener Anspruchsgruppen wie Kunden, Lieferanten oder auch Mitarbeitern, dem Interesse der Eigentümer soll jedoch Priorität eingeräumt werden.

Interessenkonflikte sollten durch Wettbewerbsdruck im freien Markt ausgeglichen werden, ergänzt durch gesetzliche Regelungen.

Als Kritikpunkt an der Stewardship-Theorie kann die Distanz zwischen Eigentümern und den Leitungsorganen eines Unternehmens ausgemacht werden.

Weiterhin stellt das anglo-amerikanische Rechtsverständnis den Ausgangspunkt der Theorie dar.

Ausserdem ist die Macht von Finanzintermediären im aktuellen Umfeld vergleichsweise hoch.

In contrast to agency theory, the core problem is not seen as mistrust of the persons commissioned. In positive terms, it is about acting with the best possible integrity in the interests of the owners.