Statistica economica

1/111

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

112 Terms

Quali sono i metodi di analisi delle serie storiche?

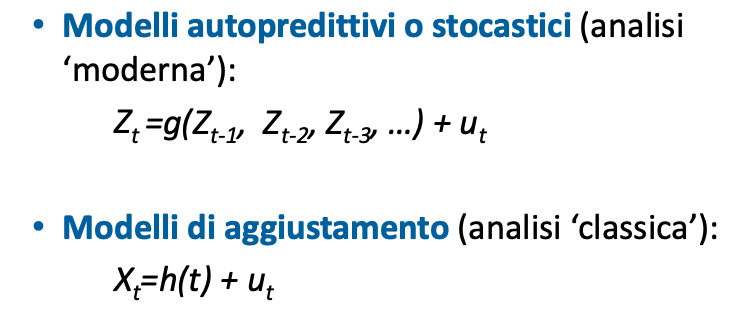

Modelli autopredittivi o stocastici e modelli di aggiustamento

Come sono le osservazioni nelle serie storiche?

Indipendenti

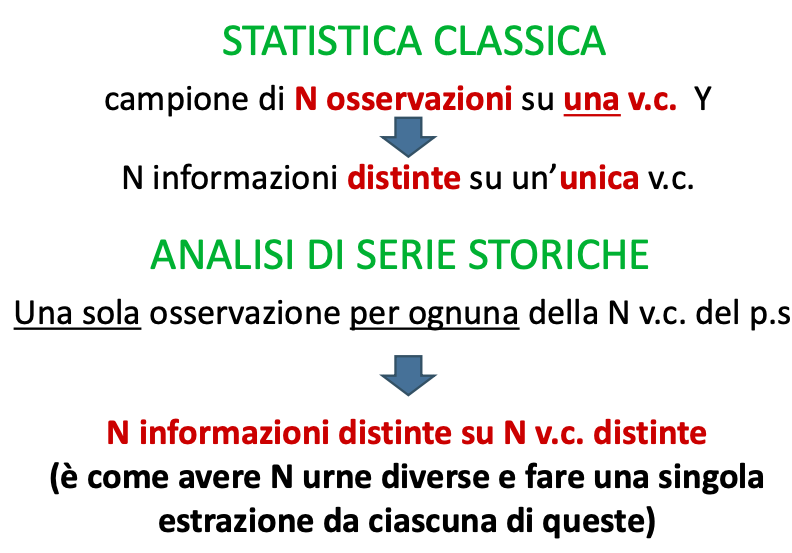

Differenza tra campione e osservazioni nell’analisi classica e nell’analisi delle serie storiche

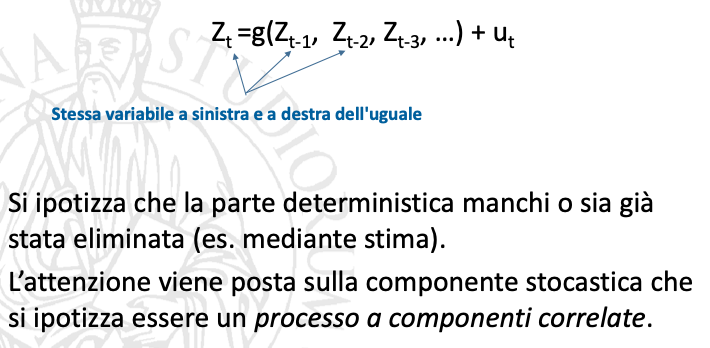

Quali sono le info necessarie per conoscere un processo stocastico?

Un p.s. è caratterizzato dalle relazioni tra le v.c. componenti.

A rigore, per conoscere un p.s. è necessario conoscere le distribuzioni di probabilità congiunta di

(Yt1 ,Yt2 ,..., Ytn ) per ogni insieme (t1, t2, ..., tn) e per ogni n,

oppure le corrispondenti funzioni di ripartizione, ossia la cosiddetta

famiglia di funzioni di ripartizione finite.

Ipotesi di lavoro dei processi stocastici

1. stazionarietà (forte/debole)

2. invertibilità

3. ergodicità

4. gaussianità

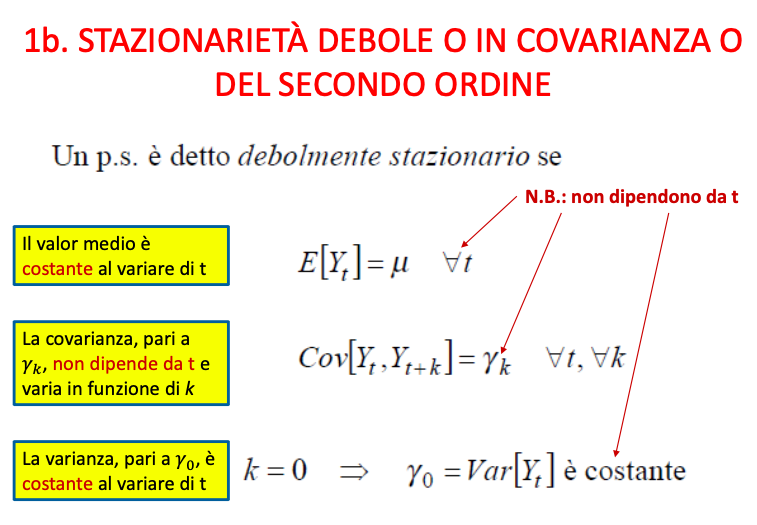

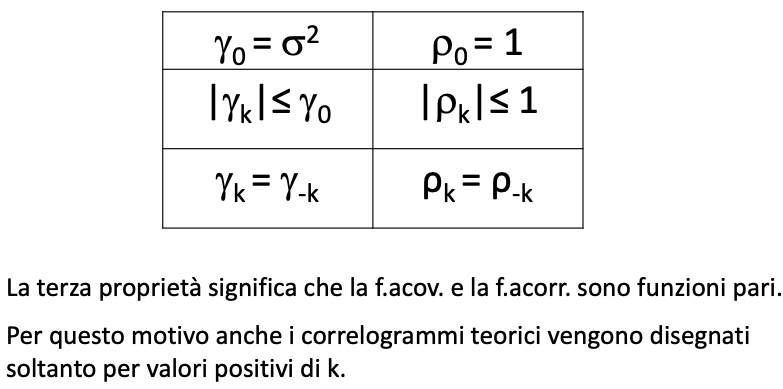

Stazionarietà

Sono definiti p.s. stazionari quelli con struttura probabilistica invariante rispetto al tempo (stazionarietà forte) o con momenti invarianti rispetto al tempo (es. stazionarietà del secondo ordine).

Dal punto di vista delle realizzazioni, ciò significa che le serie generate da p.s. stazionari presentano una sorta di OMOGENEITÀ TEMPORALE

di natura stocastica.

27

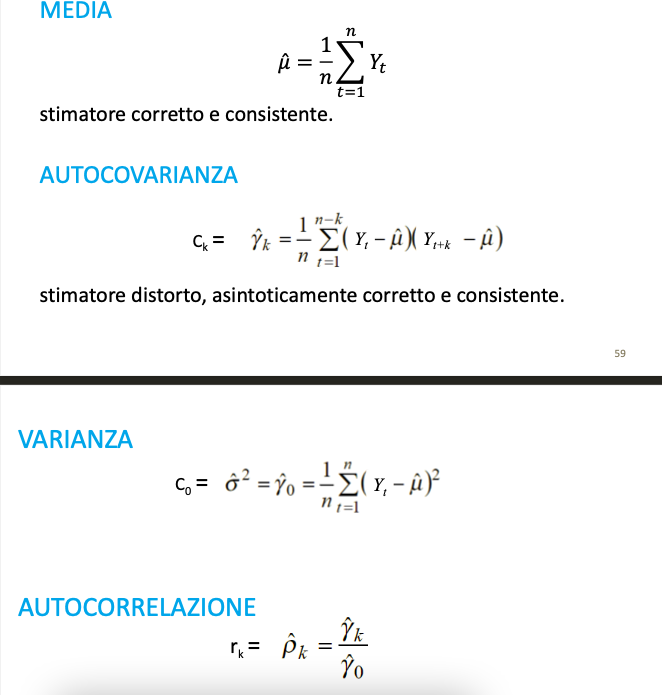

Momenti di un processo stocastico stazionario in senso debole

In un p.s. debolmente stazionario media, varianza e covarianza non dipendono dal tempo

La covarianza non dipende da t ma, allo stesso tempo, dipende dal lag k ed è quindi detta

funzione di autocovarianza (f.acov.).

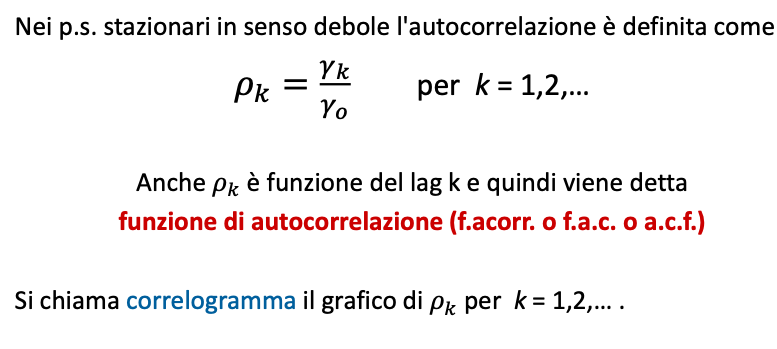

funzione di autocorrelazione di un processo stazionario

RELAZIONE TRA STAZIONARIETÀ IN SENSO FORTE E STAZIONARIETÀ IN SENSO DEBOLE

Se un p.s. è stazionario in senso forte e media e varianza esistono, allora il p.s. è stazionario in senso debole

La stazionarietà in senso debole non implica la stazionarietà in senso forte

Un p.s. stazionario in senso debole e gaussiano (cfr. nel seguito) è anche stazionario in senso forte

Proprietà f.acov. e f.acorr. nei p.s. stazionari

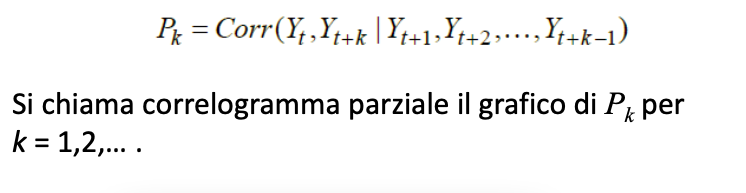

Autocorrelazione parziale

Parte della correlazione tra Yt e Yt+k puo essere dovuta alla correlazione che tali variabili hanno con le variabili intermedie Yt+1, Yt+2, ..., Yt+k-1.

Un modo per tener conto di ciò è considerare la funzione di autocorrelazione parziale, che misura l'autocorrelazione tra Yt e Yt+k , al netto delle variabili intermedie (f.a.c.p. o p.a.c.f.):

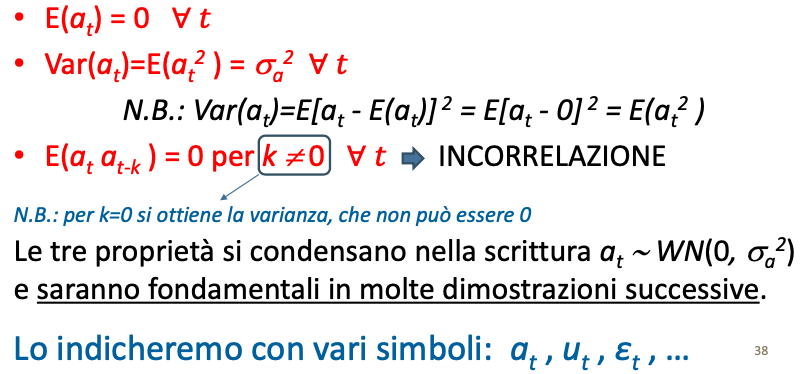

Cos’è un processo stocastico White Noise?

È il più semplice p.s. stazionario.

È definito come sequenza di variabili casuali incorrelate a media nulla e varianza costante

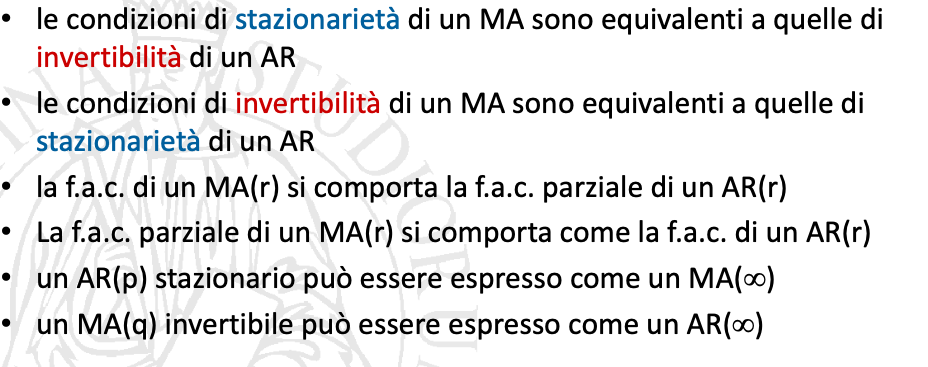

Invertibilità

Un p.s. {Yt} è invertibile se esiste una funzione lineare h(.) e un processo WN εt tale che per ogni t si possa scrivere:

La proprietà è importante a fini previsivi: un p.s. invertibile si può esprimere attraverso il suo passato, ossia tramite una funzione che collega Yt con le variabili casuali dei tempi precedenti a t e questa relazione può essere utilizzata per prevedere il futuro.

Inoltre, l’invertibilità è importante per garantire corrispondenza biunivoca tra p.s. e funzione di autocovarianza (o di autocorrelazione)

Infatti, dato un p.s. stazionario γk e ρk sono definite in modo univoco.

Ma è vero il contrario?

Cioè: data una funzione di autocovarianza, esiste un unico p.s.

stazionario che la possiede?

NO

Si può infatti dimostrare che la stessa funzione di autocovarianza in certi casi può essere condivisa da più p.s. stazionari.

Tra questi, però, uno solo è invertibile.

Ergodicità

L’ergodicità si definisce rispetto ad un parametro.

Un processo stocastico stazionario in senso debole è detto ergodico rispetto alla media se, al crescere di t, la media temporale converge [in media quadratica] alla media di insieme, ossia alla media del prrocesso. In particolare, si dimostra che un p.s. gaussiano stazionario è ergodico rispetto alla media se la funzione di autocovarianza soddisfa la seguente condizione

![<p><span>L’ergodicità si definisce rispetto ad un parametro.</span></p><p><span><em>Un processo stocastico stazionario in senso debole è detto </em></span><span style="color: rgb(255, 0, 0);">ergodico rispetto alla media </span><span><em>se, al crescere di t, la media temporale converge [in media quadratica] alla media di insieme, ossia alla media del prrocesso. I</em>n particolare, si dimostra che un p.s. gaussiano stazionario è ergodico rispetto alla media se la funzione di autocovarianza soddisfa la seguente condizione</span></p>](https://assets.knowt.com/user-attachments/82f210c0-df2b-45bb-ae47-23f073427fd7.png)

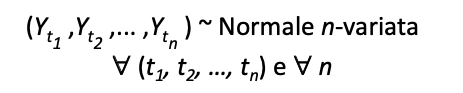

Gaussianità

Un p.s. si dice gaussiano quando la distribuzione congiunta di un qualunque sottoinsieme di v.c. è una normale multivariata

Un p.s. gaussiano è caratterizzato soltanto dal vettore delle medie e dalla matrice delle varianze-covarianze, quindi la conoscenza del p.s. può essere ricondotta alla conoscenza di una particolare categoria di momenti.

Stimatori dei momenti di un ps stazionario ed ergodico

Definizione di serie storica

nsieme di osservazioni relative ad un dato fenomeno, ordinate nel tempo.

Successione di osservazioni su un fenomeno x effettuate in istanti o intervalli di tempo consecutivi:

Caratteristiche delle serie storiche

Direzione

Ordine

Osservazioni non scambiabili

Il PASSATO ed il PRESENTE contengono informazioni rilevanti per prevedere l’evoluzione FUTURA del fenomeno

Nei dati sezionali l’ordine delle osservazioni è irrilevante

Cosa sono i dati sezionali

Datirilevatisuuncollettivocostituitodaunità statistiche individuali (persone, imprese, ecc.)

La rilevazione avviene in uno specifico istante o intervallo di tempo

L’ordinamento dei dati non è usualmente rilevante

Yi è un’osservazione sulla variabile Y relativa all’unità i-esima

In un datase t‘crosssection’ le osservazioni vanno da i=1 a i=N (N è il numero delle unità statistiche)

Cosa sono le serie storiche o temporali

Dati relativi ad uno stesso fenomeno rilevati nel tempo (es: PIL annuo, tasso di cambio giornaliero, ecc.)

L’ordinamento temporale è esso stesso informativo

La periodicità della rilevazione è denominata

‘frequenza’ (anno, settimana, ora, ecc.)

Yt indica un’osservazione sulla variabile Y al tempo t

Una serie storica va da t=1 a t=N (N è il numero degli istanti/intervalli di tempo su cui è stata svolta la rilevazione)

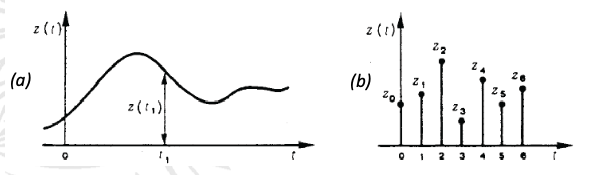

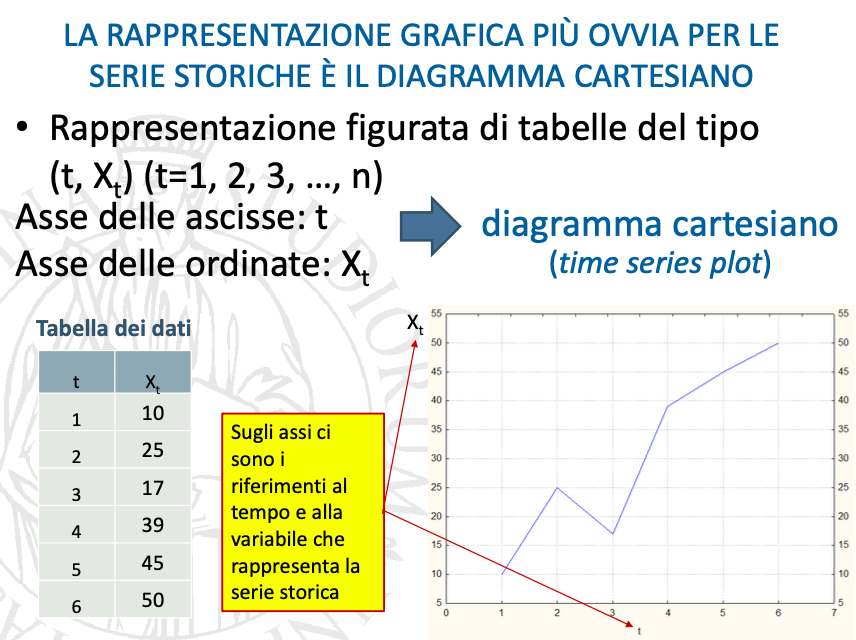

Qual è la rappresentazione grafica per le serie storiche?

Diagramma cartesiano con:

t sulle ascisse

valori sulle ordinate

Classificazioni delle serie storiche

1) DISCRETE E CONTINUE

(a) CONTINUE : la grandezza x è funzione continua del tempo t (es. temperatura rilevata continuativamente nel tempo).

(b) DISCRETE : la grandezza x si rileva solo in certi istanti t = 0 1, 2, 3, ... (es. temperatura rilevata a istanti

2) DI FLUSSO E DI LIVELLO

DI FLUSSO (FLOW): le osservazioni sono riferite a intervalli di tempo (es. nascite mensili).

DI LIVELLO (STOCK): le osservazioni sono riferite a istanti di tempo (es. popolazione presente ai censimenti).

3) EQUISPAZIATE E NON EQUISPAZIATE

EQUISPAZIATE: il fenomeno è rilevato regolarmente nel tempo (ogni mese/trimestre/anno: es. indice della produzione industriale, PIL e in genere tutte le serie della statistica ufficiale).

NON EQUISPAZIATE: in caso contrario (molto frequenti in

studio di fenomeni naturali, osservazioni astronomiche che

dipendono da condizioni atmosferiche, dati medici, ecc.).

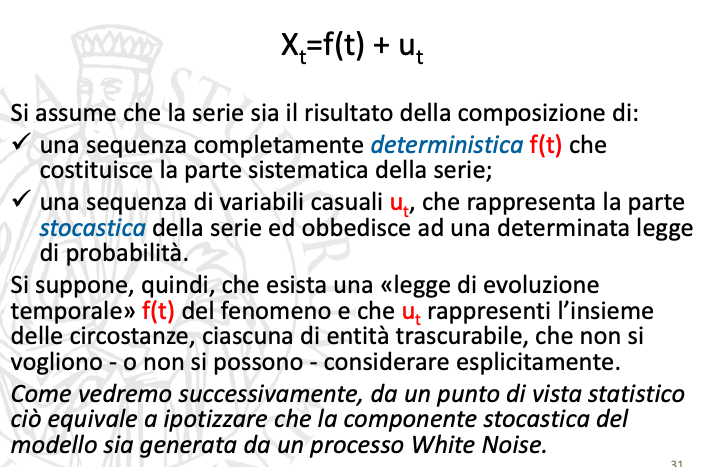

4) DETERMINISTICHE E STOCASTICHE

DETERMINISTICHE: conoscendo i valori passati della serie è possibile prevederne con certezza i valori

futuriC.orrispondono a comportamenti teorici che nella realtà non si verificano mai. I comportamenti reali si possono tutt’al più avvicinare molto a quelli teorici tanto da venire considerati come deterministici.

STOCASTICHE: conoscendo i valori passati della serie è possibile prevedere solo in parte l’evoluzione futura del fenomeno e quindi la previsione è sempre affetta da errori

Approcci di studio delle serie storiche

FREQUENZIALE: l'obiettivo è la scomposizione spettrale della serie storica nelle sue componenti periodiche fondamentali, ciascuna caratterizzata da un differente ammontare di varianza.

TEMPORALE: la serie viene studiata indagando la relazione tra osservazioni relative a istanti di tempo diversi. I modelli vengono formulati in termini di tempo, di rapporti passato- presente, di memoria della serie, di autocovarianza e autocorrelazione tra i dati.

Tipi di analisi delle serie storiche

• UNIVARIATA: si analizza/modella una sola serie storica. Si mira a descrivere, interpretare, prevedere e controllare una singola serie storica nella sua dinamica temporale, tentando di spiegare il meccanismo che la genera.

• MULTIVARIATA: si analizzano/modellano più serie storiche contemporaneamente. Si mira alla ricerca di connessioni e relazioni fra più serie storiche

Obiettivi di studio delle serie storiche

• DESCRIZIONE (come si comporta il fenomeno nel tempo?)

• SPIEGAZIONE (perché si comporta in questo modo?)

• CONTROLLO (ad es., è possibile tenere sotto controllo un processo produttivo?)

• PREVISIONE (quale sarà il suo andamento futuro?)

A cosa serve l’analisi multivariata?

si propone di individuare - sulla base dei dati disponibili - il meccanismo che ha generato la serie e di prevederne le realizzazioni future.

Modelli di aggiustamento

Modelli autopredittivi o stocastici

Confronto tra metodi econometrici e metodi di analisi delle serie storiche

Obiettivi delle analisi preliminari

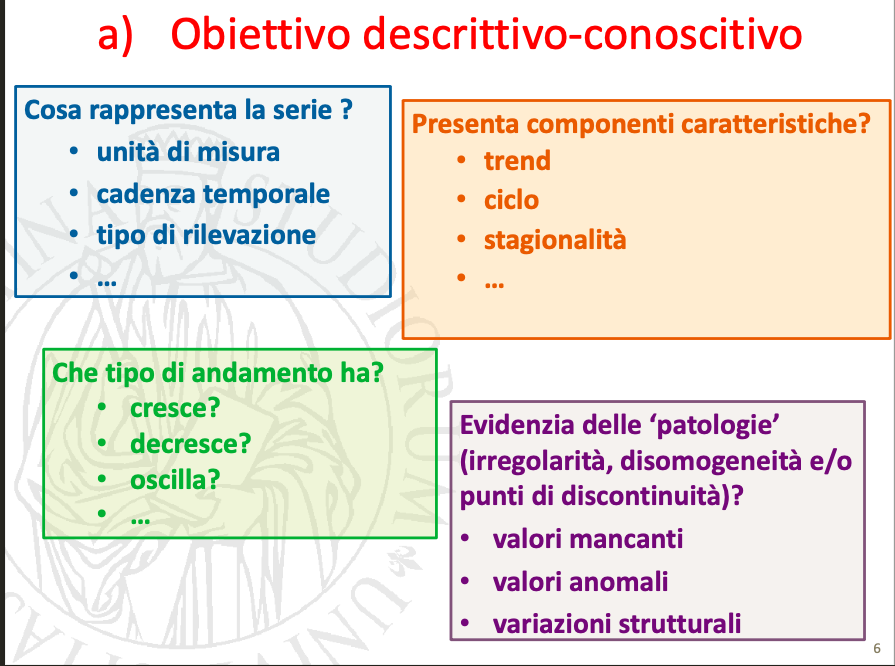

a) obiettivo descrittivo-conoscitivo

b) obiettivo di verifica delle ipotesi di lavoro necessarie per poter applicare particolari modelli (es. verifica delle ipotesi di lavoro dei modelli ARMA, che studieremo in seguito)

Obiettivo descrittivo-conoscitivo

Obiettivo di verifica delle ipotesi di lavoro

andamento della serie è compatibile con le ipotesi di:

• stazionarietà in livello

• stazionarietà in varianza

• gaussianità

Analisi preliminari

1. analisi della fonte

2. analisi grafica

3. calcolo di indici descrittivi

4. applicazione di eventuali trasformazioni

Analisi della fonte

Per fonte statistica si può intendere:

• l’ente che produce ed è responsabile del dato

la rilevazione/elaborazione da cui proviene il dato (raccolta diretta per indagine ad hoc oppure elaborazione di dati contenuti in archivi amministrativi)

la forma di diffusione (su carta, sito web, ecc. ...; ad esempio, l’Annuario statistico italiano o la banca dati I.Stat)

Particolarmente importanti sono le fonti statistiche ufficiali

La statistica ufficiale è la produzione statistica contenuta nel Programma statistico nazionale, nei programmi statistici regionali e, in generale, quella prodotta dagli Enti ed Uffici del Sistema Statistico Nazionale.

È l’insieme dei dati statistici utili per le attività del governo, del parlamento e di tutti gli enti e organismi pubblici.

SISTAN

Sistema Statistico Nazionale

Rete di soggetti pubblici e privati che in Italia fornisce l'informazione statistica ufficiale.

Ne fanno parte :

– l'Istituto Nazionale di Statistica (Istat)

– gli enti e organismi pubblici d'informazione statistica (es. Anpal - Agenzia nazionale per le politiche attive del lavoro)

– gli uffici di statistica delle amministrazioni dello Stato e di altri enti pubblici, degli Uffici territoriali del Governo, delle Regioni e Province autonome, delle Province, delle Camere di commercio, dei Comuni, singoli o associati, delle aziende sanitarie locali

– gli uffici di statistica dei soggetti privati che svolgono funzioni di interesse pubblico (es.: Ferrovie dello Stato Italiane S.p.A., ACI, Poste Italiane S.p.A., ecc.)

OBIETTIVO DEL SISTAN

Fornire al paese e agli organismi internazionali una informazione statistica ufficiale che soddisfi determinate dimensioni di qualità

PSN

Il Programma statistico nazionale (PSN) è l'atto normativo che stabilisce le rilevazioni statistiche di interesse pubblico affidate al Sistema Statistico Nazionale e i relativi obiettivi informativi.

Il Sistan si fa garante

dell'unità di indirizzo

dell'omogeneità dei metodi

e della razionalizzazione dei flussi dell'informazione statistica ufficiale

attraverso un disegno di coordinamento organizzativo e funzionale che coinvolge l'intera Amministrazione pubblica, centrale, regionale e locale.

ISTAT

(Istituto Nazionale di Statistica)

Istituito nel 1926, è il principale produttore di statistica ufficiale a supporto dei cittadini e dei decisori pubblici.

Ente di ricerca pubblico.

Dal 1989 ha compiti di indirizzo e coordinamento del Sistema Statistico Nazionale

(SISTAN).

Predispone il Programma Statistico Nazionale.

Esegue Censimenti e altre rilevazioni ufficiali di grande rilevanza. Predispone nomenclature e cura le metodologie ufficiali. Pubblica dati e ricerche.

Fa parte del Sistema Statistico Europeo e collabora con gli altri soggetti del sistema statistico internazionale.

Analisi grafica

Possiamo genericamente definire l'analisi grafica come la rappresentazione figurata di dati.

Serve ad avere delle prime informazioni sui dati, per evidenziare le loro caratteristiche e per mostrare, in particolare:

la presenza di componenti elementari a) grafici temporali

la presenza di valori anomali o variazioni strutturali

la distribuzione dei valori b)graficidistributivi

Rappresentazione grafica delle serie storiche

Componenti elementari

-trend

-ciclo

-stagionalità

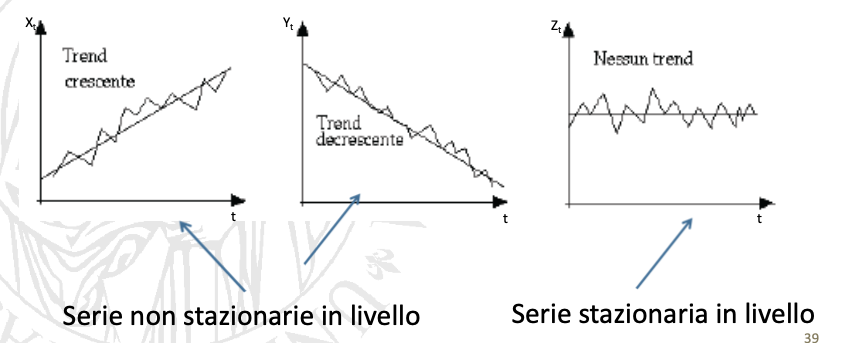

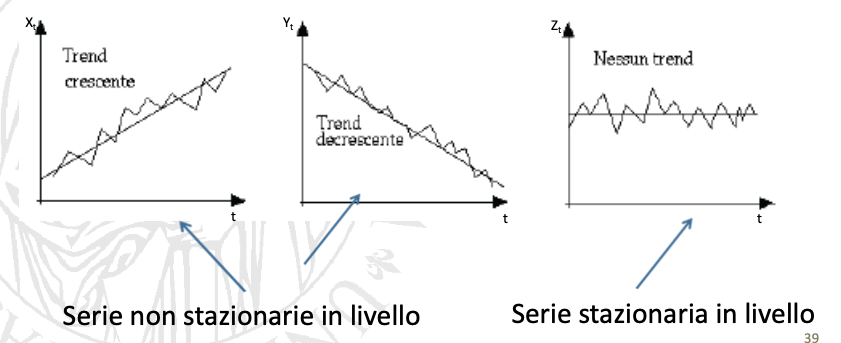

Trend

Componente di lungo periodo

Componente di fondo o tendenziale

Andamento'liscio',smussato,privo di irregolarità

Per questo si rappresenta solitamente con polinomi di grado contenuto oppure con funzioni (anche non lineari) monotone del tempo

Il trend è determinato dallo sviluppo economico, dal progresso tecnico, dalla evoluzione dei costumi, fenomeni che per loro natura si manifestano con gradualità e lentamente

Il trend si studia:

- per descriverlo

- per eliminarlo ed evidenziare le altre componenti

che potrebbe 'nascondere'

le serie con trend si chiamano serie NON STAZIONARIE IN

LIVELLO

le serie con andamento di fondo costante (ovvero in cui non si riscontra una tendenza persistente verso l'alto o verso il basso) si chiamano STAZIONARIE IN LIVELLO o SENZA TREND

Possibili curve per rappresentare un trend

• retta

• parabola

• polinomio di terzo grado

• esponenziale

• curve ad S

Ciclo

Componente di medio o lungo periodo

Andamento ‘fluttuante’ dovuto a lricorrere di fasi crescenti e decrescenti del fenomeno

Alternanza di movimenti verso l'alto e verso il basso senza regolarità perché le fasi sono variabili in durata e grandezza

Nelle serie economiche è legato alle fasi di espansionee contrazione del sistema economico

Spesso considerato congiuntamente al trend(ciclo-trend o trend-ciclo)

Teorema di Wold

Teorema fondamentale per passare dal concetto di p.s. (stazionario in senso debole) ai modelli che sono in grado di catturarne le caratteristiche

Consente, tra l'altro, di derivare i modelli ARMA

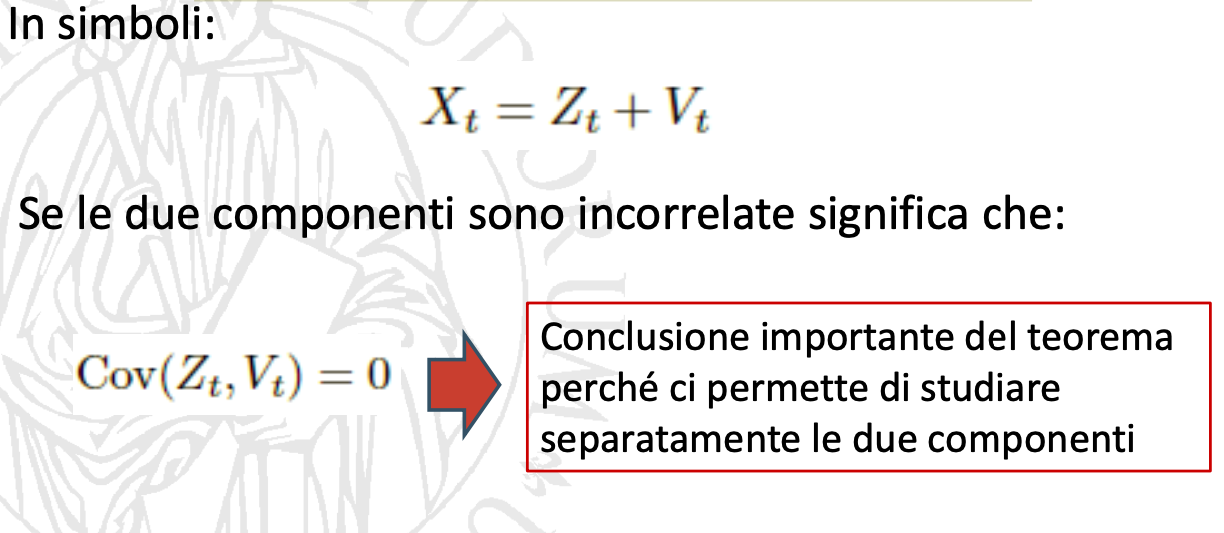

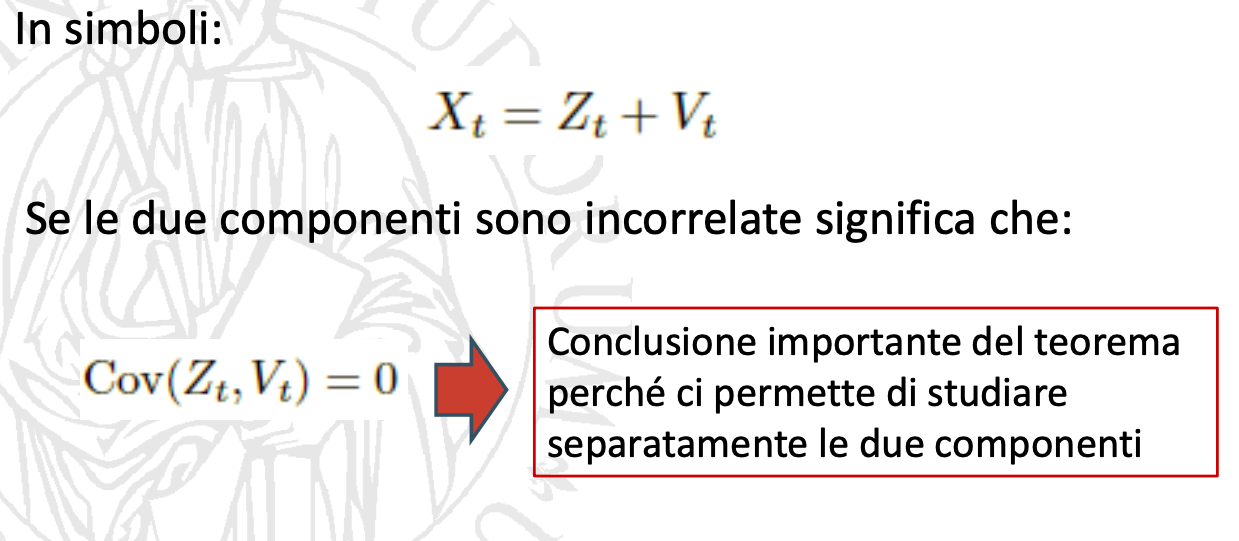

Ogni p.s. stazionario (in senso debole) Xt può essere scomposto nella somma di due componenti incorrelate: una deterministica Vt e una stocastica Zt

Vt è una componente deterministica, nel senso che genera realizzazioni deterministiche ottenute come combinazione lineare di onde periodiche elementari (qui la previsione è senza errore)

Zt è una componente stocastica, nel senso che è possibile solo fare affermazioni probabilistiche sul suo comportamento, e il teorema deriva la sua rappresentazione

La componente stocastica Zt è riconducibile a una sequenza infinita di variabili causali incorrelate ed è detta

processo lineare

grazie al teorema di Wold, Zt può scriversi come combinazione lineare infinita di v.c. incorrelate di tipo WN, ossia di strutture più elementari: questo significa che combinando tra loro v.c. incorrelate saremo in grado di replicare le dinamiche lineari di vario tipo presentate dai processi (e quindi dalle serie storiche).

significa, che qualunque sia la forma ‘vera’ di un processo stocastico stazionario,

possiamo sempre rappresentarlo come una combinazione lineare di WN.

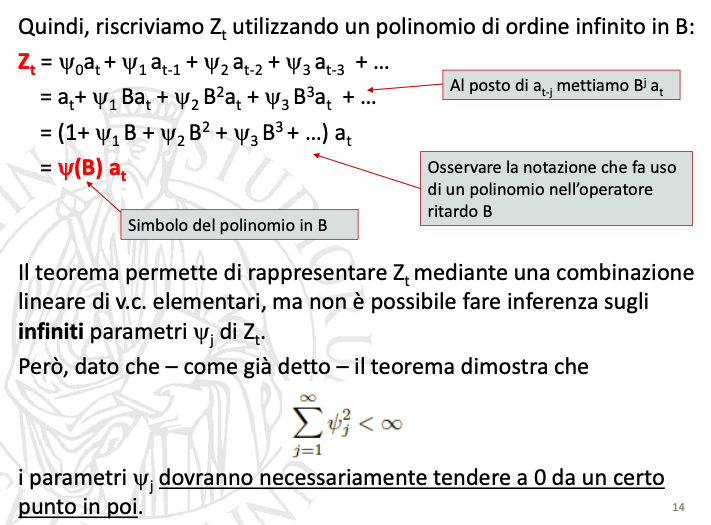

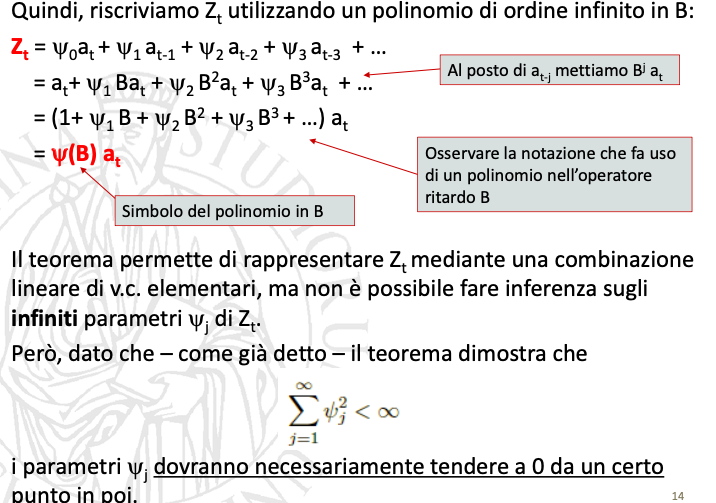

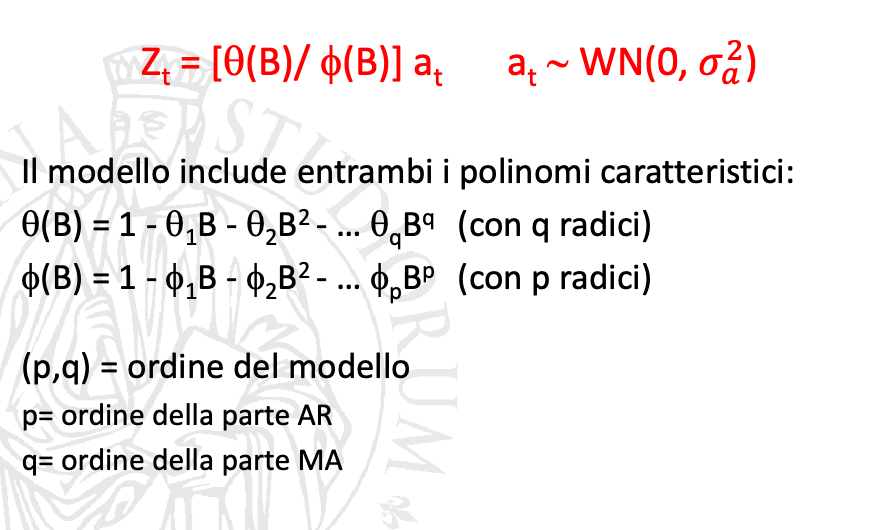

Si può riscrivere l’espressione di Zt utilizzando un polinomio nell’operatore ritardo applicato ad un White Noise e – successivamente – nell’approssimare tale polinomio.

In conclusione, il Teorema di Wold implica che la dinamica di qualsiasi processo stazionario in senso debole può essere ben approssimata da un processo della famiglia ARMA.

Il risultato del teorema di Wold, che rappresenta il p.s. con un processo LINEARE, non implica che un p.s. stazionario non possa essere rappresentato con forme "non lineari", perché il teorema deriva UNA rappresentazione, non la sola possibile.

Riscrizione di Zt utilizzando l’operatore di ritardo B su un WN

Stagionalità

Componente periodica di breve periodo

Movimenti oscillanti nel corso dell'anno che tendono a ripetersi

più o meno regolarmente da un anno all’altro

Causata da:

– fattori climatici legati alle stagioni (es. produzioni agricole)

– convenzioni (es. sospensione estiva della produzione)

Nelle serie di nostro interesse è quasi sempre mensile o

trimestrale (a causa della cadenza delle serie di statistica ufficiale).

N.B.: LA CARATTERISTICA PRINCIPALE DELLA STAGIONALITÀ È LA PERIODICITÀ

Diversamente dalla componente ciclica quella stagionale è periodica e questa regolarità ne semplifica l'analisi.

Qual è l<a caratteristica principale della stagionalità?

La periodicità

Cosa rende meno regolare la stagionalità?

Feste mobili

Cosa sono le feste mobili?

feste che non cadono sempre nello stesso mese

Grafici per evidenziare la stagionalità

-Diagramma ad anni sovrapposti: La serie originaria viene suddivisa in tante sotto-serie annuali

-Seasonal subseries plot: permette di evidenziare il profilo stagionale 'medio' e la regolarità di tale profilo

-Diagramma radar

Cos’è la componente irregolare?

componente residua che rappresenta l’insieme delle circostanze che non si vogliono o non si possono considerare esplicitamente nelle altre componenti elementari.

Quali sono le patologie?

-valore anomalo

-variazione strutturale

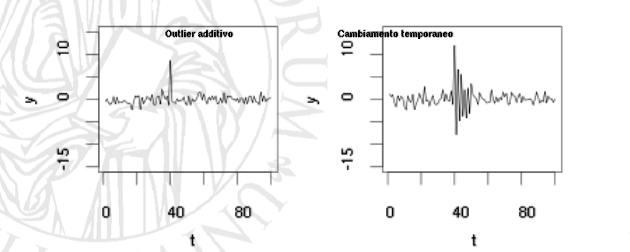

Cos’è il valore anomalo?

Brusca variazione nella serie in un dato istante, dopo il quale però la serie stessa ritorna immediatamente (cosiddetto outlier additivo) o gradualmente (cosiddetto cambiamento temporaneo) all'andamento precedente.

Nel caso delle serie storiche il valore anomalo non è troppo alto o troppo basso in assoluto, ma è troppo alto o troppo basso per trovarsi in una certa posizione: si innalza o si abbassa in modo eccessivo rispetto ai valori adiacenti, cioè precedenti e seguenti.

Nelle applicazioni reali scaturiscono outlier da circostanze inusuali: catastrofi, questioni internazionali, cambi di governo, scioperi o serrate, etc..

rilevarne la presenza per:

– cercare di spiegarne l’occorrenza

– tenerne conto in qualche modo • eliminandoli

• utilizzando modelli particolari che riescono a ‘catturarli’ ATTENZIONE:

Data la loro particolare natura, possono non essere visibili in istogrammi o boxplot

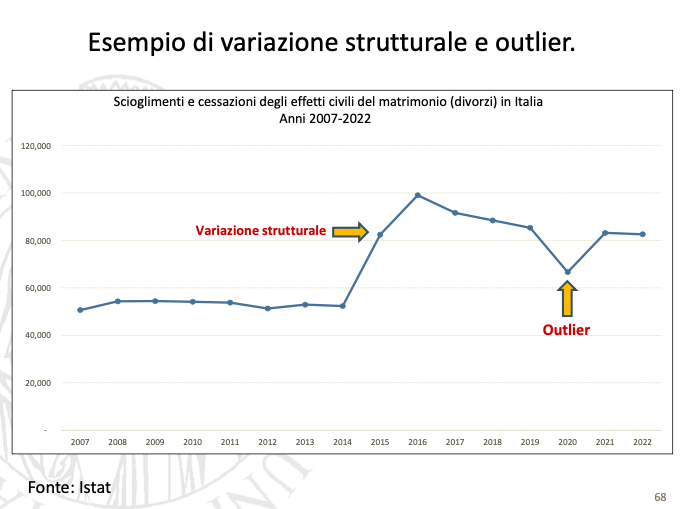

Cos’è una variazione strutturale?

Brusca variazione che permane nel tempo, provocando un cambiamento del livello o, in generale, dell'andamento della serie.

Dovuta a

– variazioni nel fenomeno

– modo in cui il fenomeno viene misurato

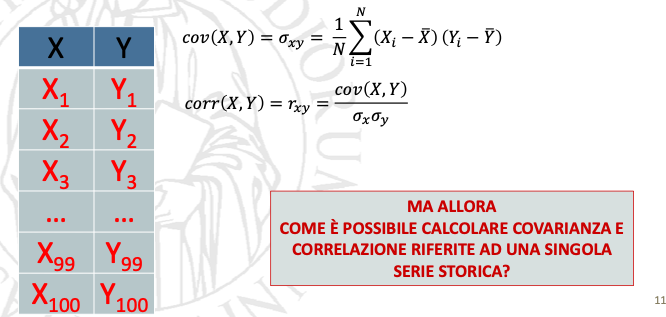

Cosa sono gli indici statistici?

indici di sintesi per le serie storiche

possono essere indici di:

-posizione

-variabilità

-associazione

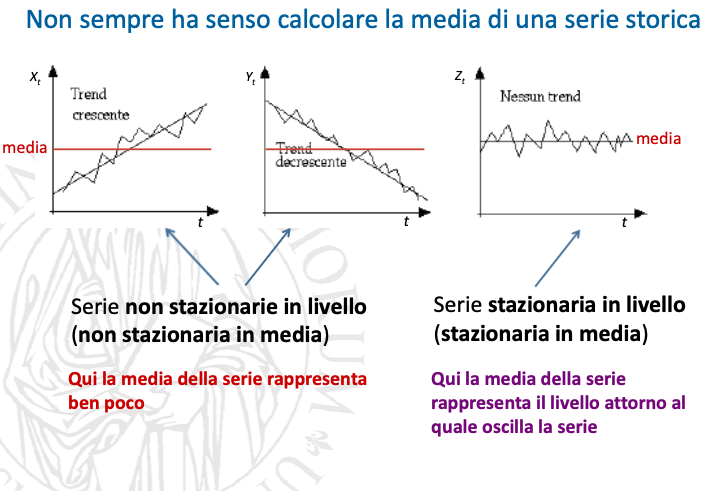

Alcuni indici statistici (media, varianza) prescindono nel calcolo dalla condizione di non scambiabilità delle osservazioni e hanno senso solo se sono stabili nel tempo.

Altri indici (autocovarianza, autocorrelazione, che in realtà come vedremo sono funzioni ...) tengono invece conto dell’ordine delle osservazioni e servono per valutare la dipendenza lineare tra i dati della serie.

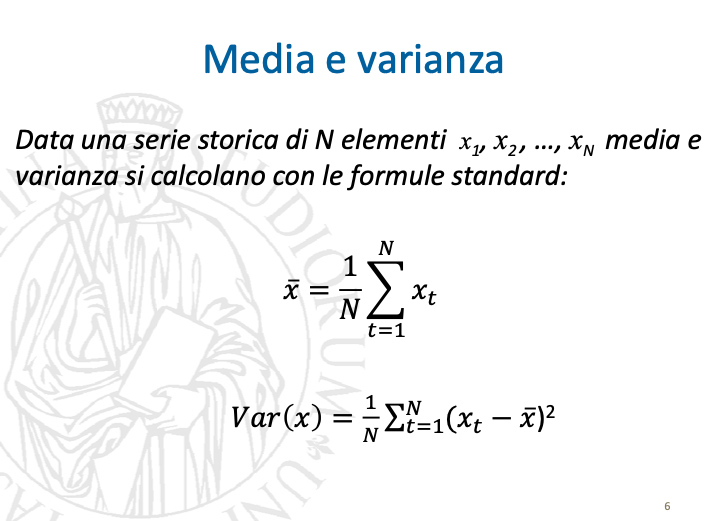

Formule della media e della varianza

Ha sempre senso calcolare la media?

no

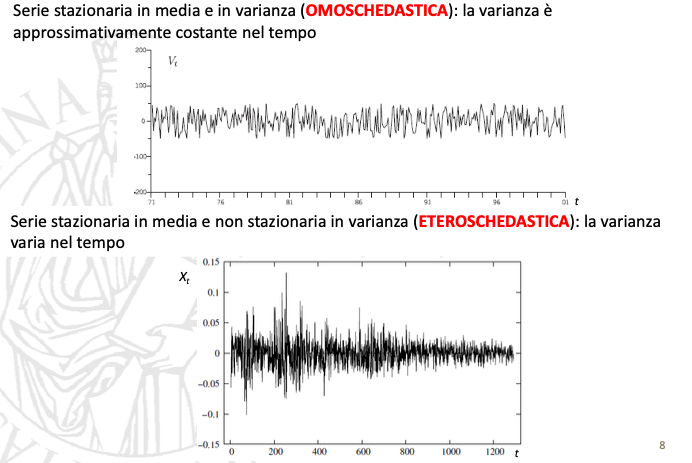

omoschedasticità e eteroschedasticità

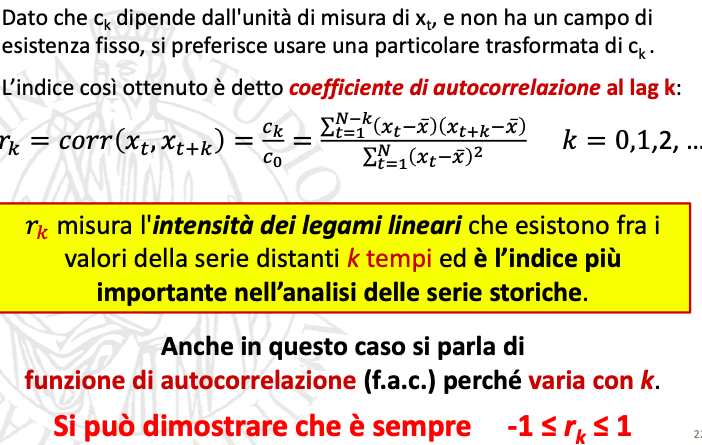

a cosa servono le f. di autocovarianza e autocorrelazione?

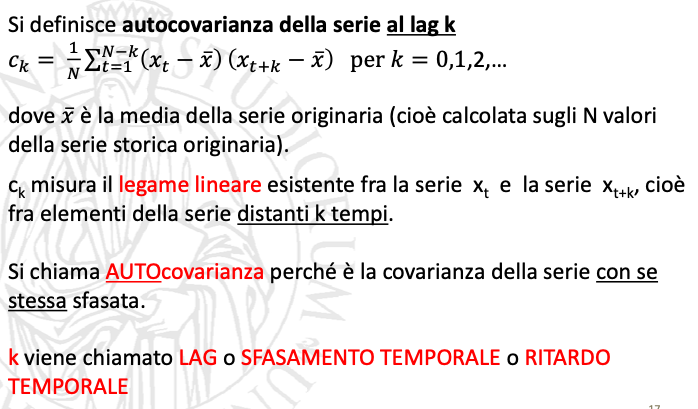

Visto che i dati della serie storica sono ordinati nel tempo, è molto importante studiare l'eventuale legge di dipendenza che lega i dati tra loro nel tempo per poi sfruttare tale dipendenza, ad es., a fini previsivi.

Lo scopo di autocovarianza e autocorrelazione è quello di misurare l'associazione lineare tra la serie storica di partenza e se stessa sfasata di un lag pari a k.

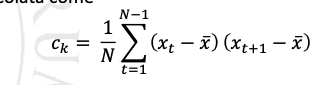

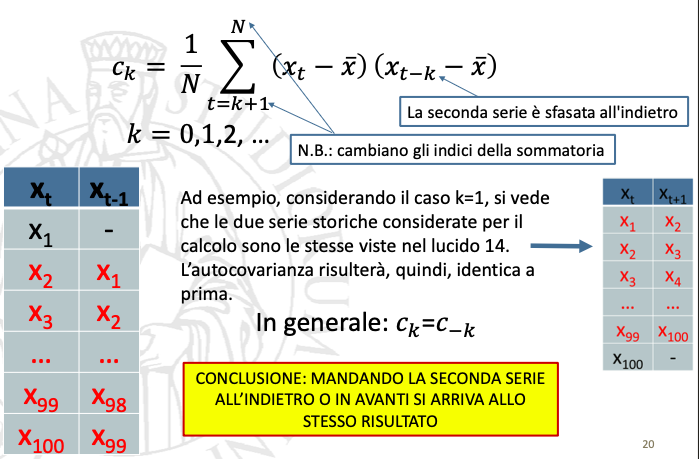

Autocovarianza per una serie sfasata in avanti di 1 lag

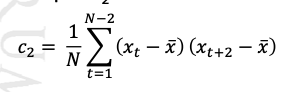

autocovarianza di una serie sfasata di 2 lag

autocovarianza al lag k

Autocovarianza per una serie sfasata indietro

Autocorrelazione al lag k

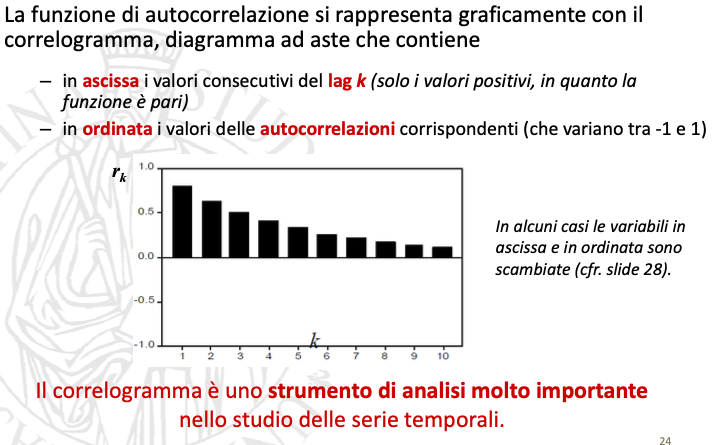

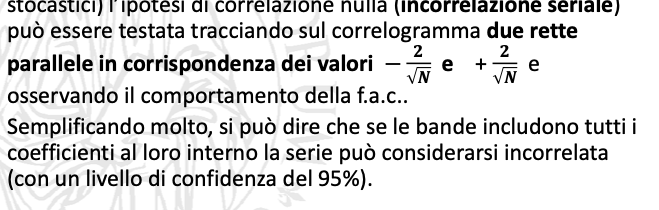

Correlogramma

Modi per verificare se la serie è autocorrelata?

Correlogramma

Diagramma a dispersione

Quanto ‘piccoli’ devono essere i coefficienti di a.c. per poter considerare la serie incorrelata?

A cosa servono le trasformazioni per le serie storiche?

per ottenere informazioni aggiuntive(es.per calcolare le variazioni subite dal fenomeno nel tempo)

per ricondurre la serie alle ipotesi di lavoro previste da alcune metodologie (es. ARMA)

per poter applicare modelli più semplici(es.modelli lineari anziché esponenziali)

Quali sono le trasformazioni?

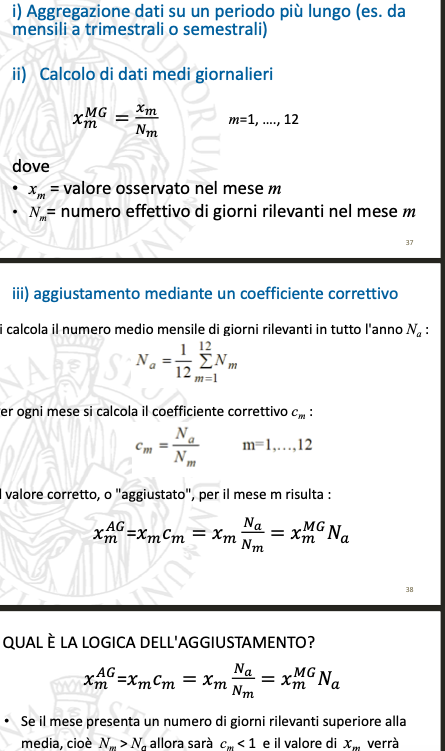

4a) DEPURAZIONE DA EFFETTI DI CALENDARIO 4b) NUMERI INDICI ELEMENTARI

4c) OPERATORE ALL’INDIETRO

4d) OPERATORE ALLE DIFFERENZE

4e) LOGARITMO

depurazione da effetti di calendario

Nel caso di serie di flusso la diversa durata dei periodi (es. mese) può produrre variazioni non ascrivibili all'andamento del fenomeno.

METODI PER ELIMINARE L’INFLUENZA DELLE VARIAZIONI DI CALENDARIO

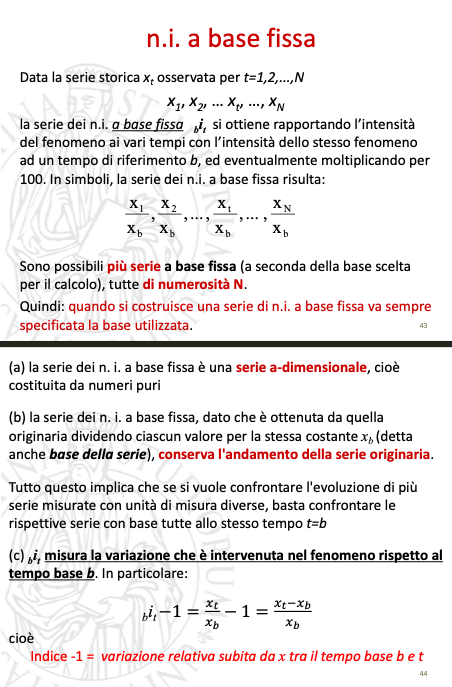

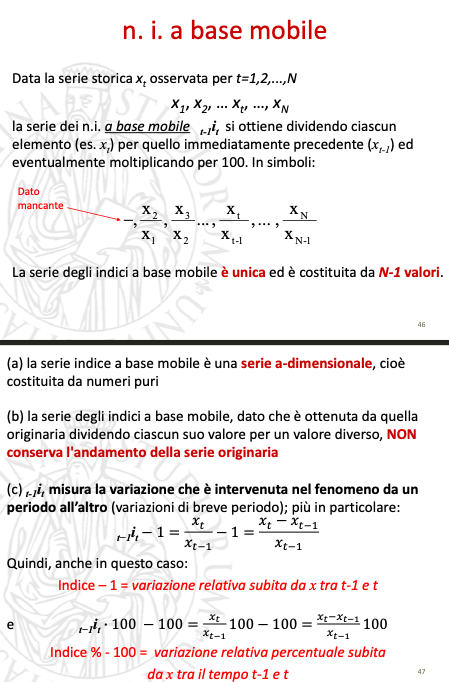

N.I elementari

-a base fissa

-a base mobile

le serie dei numeri indici non dipendono più dall’eventuale unità di misura della serie originaria, perché sono il risultato del rapporto tra due numeri espressi con la stessa unità di misura.

Per questo motivo le serie dei numeri indici possono essere utilizzate per confrontare le variazioni di

serie storiche dello stesso fenomeno osservato su collettivi diversi

serie storiche riguardanti fenomeni espressi con unità di misura diverse

n.i a base fissa

n.i a base mobile

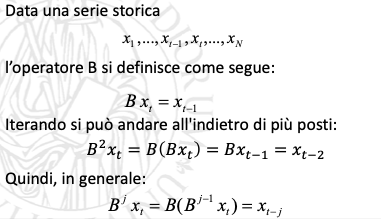

Operatore all’indietro

L'operatore all’indietro (backward) B serve a ritardare la serie di un lag temporale

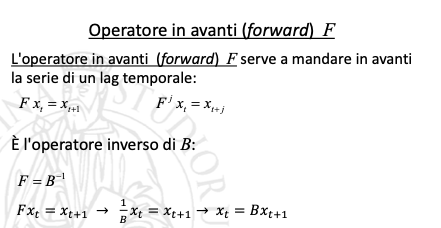

Operatore in avanti

L'operatore in avanti (forward) F serve a mandare in avanti la serie di un lag temporale

È l'operatore inverso di B

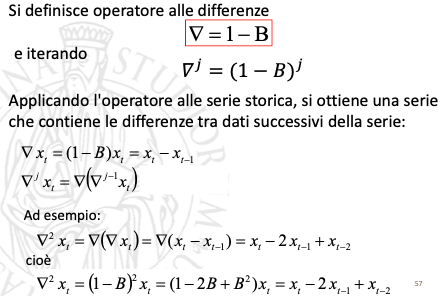

Operatore alle differenze

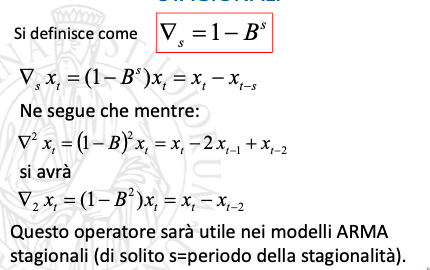

Operatore alle differenze stagionali

trasformazione logaritmica

La trasformazione logaritmica è molto utilizzata in statistica, anche nell’analisi delle serie storiche, e può servire a raggiungere diversi obiettivi. In particolare:

1) raggiungere la simmetria di una distribuzione 2) raggiungere la stazionarietà in varianza

3) rendere additive relazioni moltiplicative

differenza tra statistica classica e analisi delle serie storiche

Statistica classica:Spesso si analizzano campioni casuali di osservazioni indipendenti in cui ogni dato dà informazioni sulla v.c. che lo ha generato

campione di N osservazioni su una v.c. Y N informazioni distinte su un’unica v.c.

Analisi delle serie storiche: Quanto è avvenuto ‘determina’ (in un senso non deterministico) ciò che avverrà in futuro secondo un principio di stabilità delle leggi che generano la serie: SPESSO LE OSSERVAZIONI SONO DIPENDENTI

Una sola osservazione per ognuna della N v.c. del p.s.

N informazioni distinte su N v.c. distinte

(è come avere N urne diverse e fare una singola estrazione da ciascuna di queste)

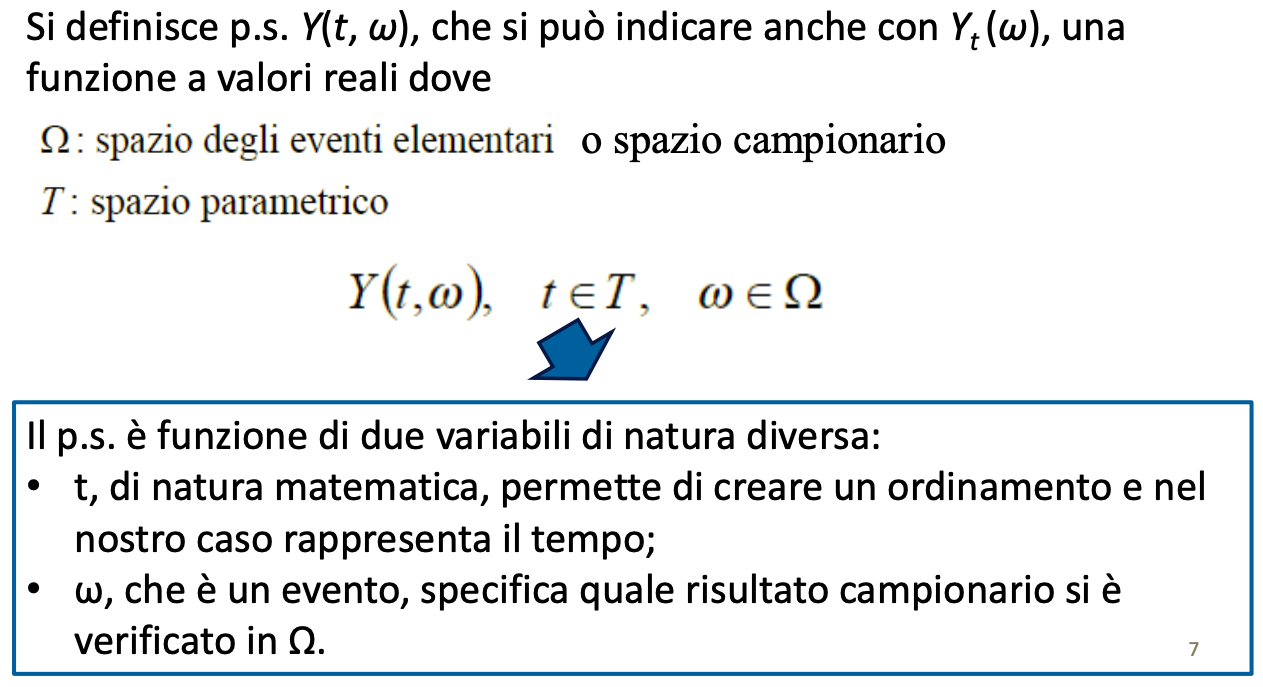

Processo stocastico

Semplificando, il p.s. può essere definito come una successione di v.c. ordinate nel tempo e con arbitrarie relazioni di dipendenza interne:

Y1 (ω), Y2 (ω) , Y3 (ω), ...

Il p.s. è una collezione di v.c. Yt (ω) indicizzate da un parametro t e spesso si scrive semplicemente {Yt , tεT} tralasciando ω o anche semplicemente {Yt}

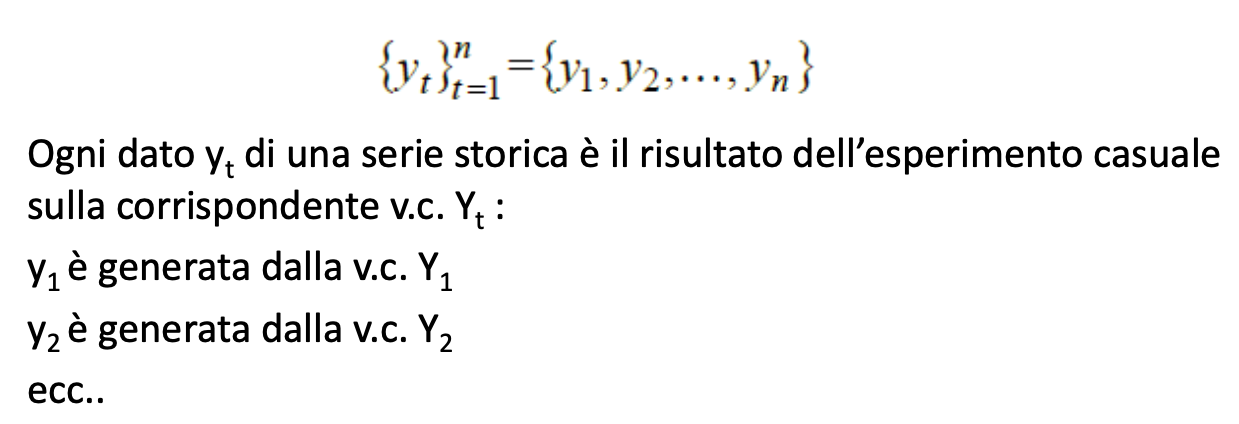

Serie storica

realizzazione unica (=riferita ad uno specifico ω) e finita (=perché si osserva soltanto per un numero finito di tempi) del p.s. {Yt }

In questo caso un esperimento ci fornisce quindi una particolare successione numerica {yt} in cui ciascuna yt è il risultato di un esperimento sulla corrispondente variabile casuale Yt.

Ovviamente, a meno di casi degeneri, esperimenti diversi risulteranno in traiettorie diverse, ovvero, il processo può generare differenti (tipicamente infinite) successioni.

In caso contrario, il meccanismo sarebbe deterministico e non stocastico.

Le varie traiettorie generabili dal processo non avranno però in generale tutte la stessa probabilità, ovvero, alcune traiettorie saranno più probabili e altre meno probabili.

Sulla base di quanto detto in precedenza, possiamo così sintetizzare il concetto: si definisce

serie storica yt, t=1,2, ..., n,

una parte finita di una realizzazione di un processo stocastico Yt.

Teorema di Wold

Teorema fondamentale per passare dal concetto di p.s. (stazionario in senso debole) ai modelli che sono in grado di catturarne le caratteristiche

Consente, tra l'altro, di derivare i modelli ARMA

Ogni p.s. stazionario (in senso debole) Xt può essere scomposto nella somma di due componenti incorrelate: una deterministica Vt e una stocastica Zt .

Vt è una componente deterministica, nel senso che genera realizzazioni deterministiche ottenute come combinazione lineare di onde periodiche elementari (qui la previsione è senza errore)

Zt è una componente stocastica, nel senso che è possibile solo fare affermazioni probabilistiche sul suo comportamento

La componente stocastica Zt è riconducibile a una sequenza infinita di variabili causali incorrelate ed è detta processo lineare

grazie al teorema di Wold, Zt può scriversi come combinazione lineare infinita di v.c. incorrelate di tipo WN, ossia di strutture più elementari: questo significa che combinando tra loro v.c. incorrelate saremo in grado di replicare le dinamiche lineari di vario tipo presentate dai processi (e quindi dalle serie storiche).

Questo risultato è importantissimo: esso significa, che qualunque sia la forma ‘vera’ di un processo stocastico stazionario,

possiamo sempre rappresentarlo come una combinazione lineare di WN.

In conclusione, il Teorema di Wold implica che la dinamica di qualsiasi processo stazionario in senso debole può essere ben approssimata da un processo della famiglia ARMA.

risultato del teorema di Wold, che rappresenta il p.s. con un processo LINEARE, non implica che un p.s. stazionario non possa essere rappresentato con forme "non lineari", perché il teorema deriva UNA rappresentazione, non la sola possibile.

Teorema di Wold con polinomio B

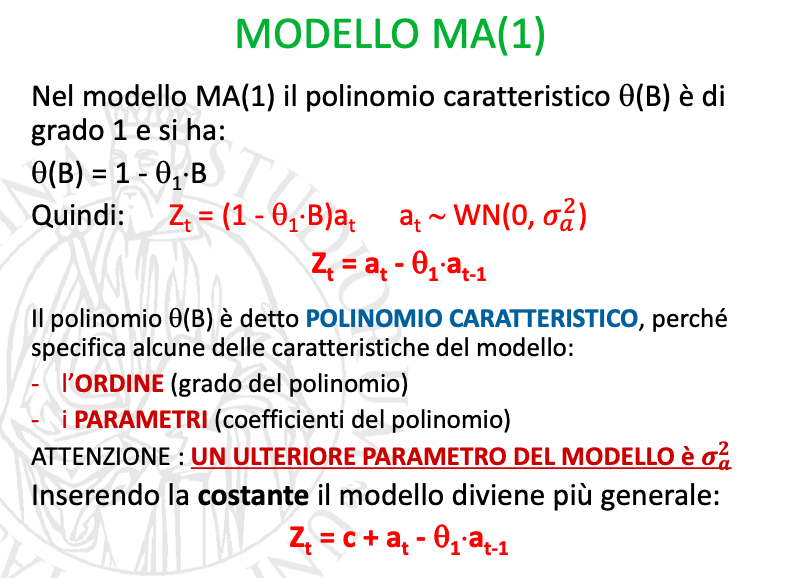

Modello MA

Si chiama MA (Moving Average=media mobile) anche se in realtà è una somma ponderata di v.c. WN e al variare di t la somma ponderata si muove.

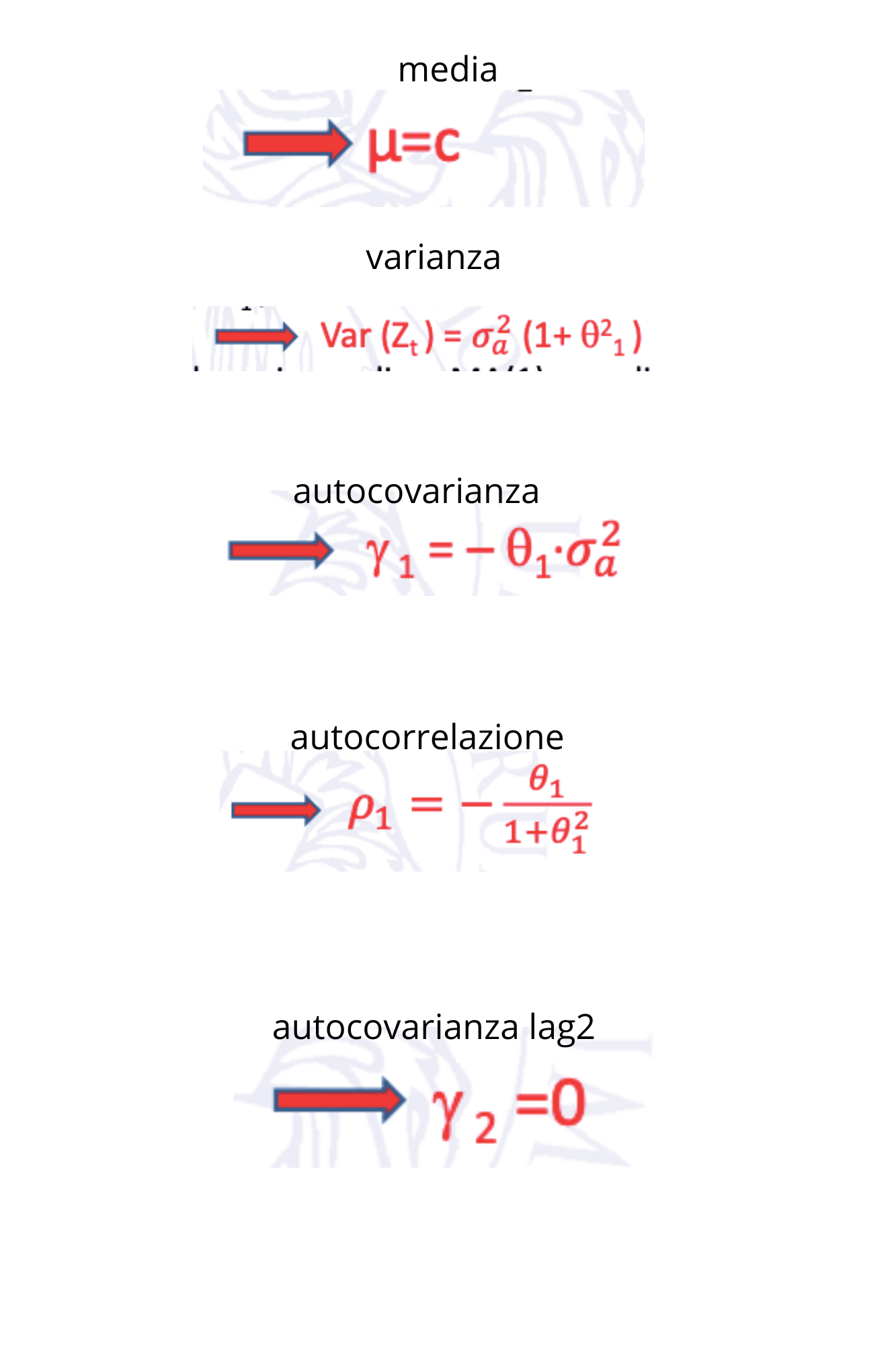

Momenti di un MA(1)

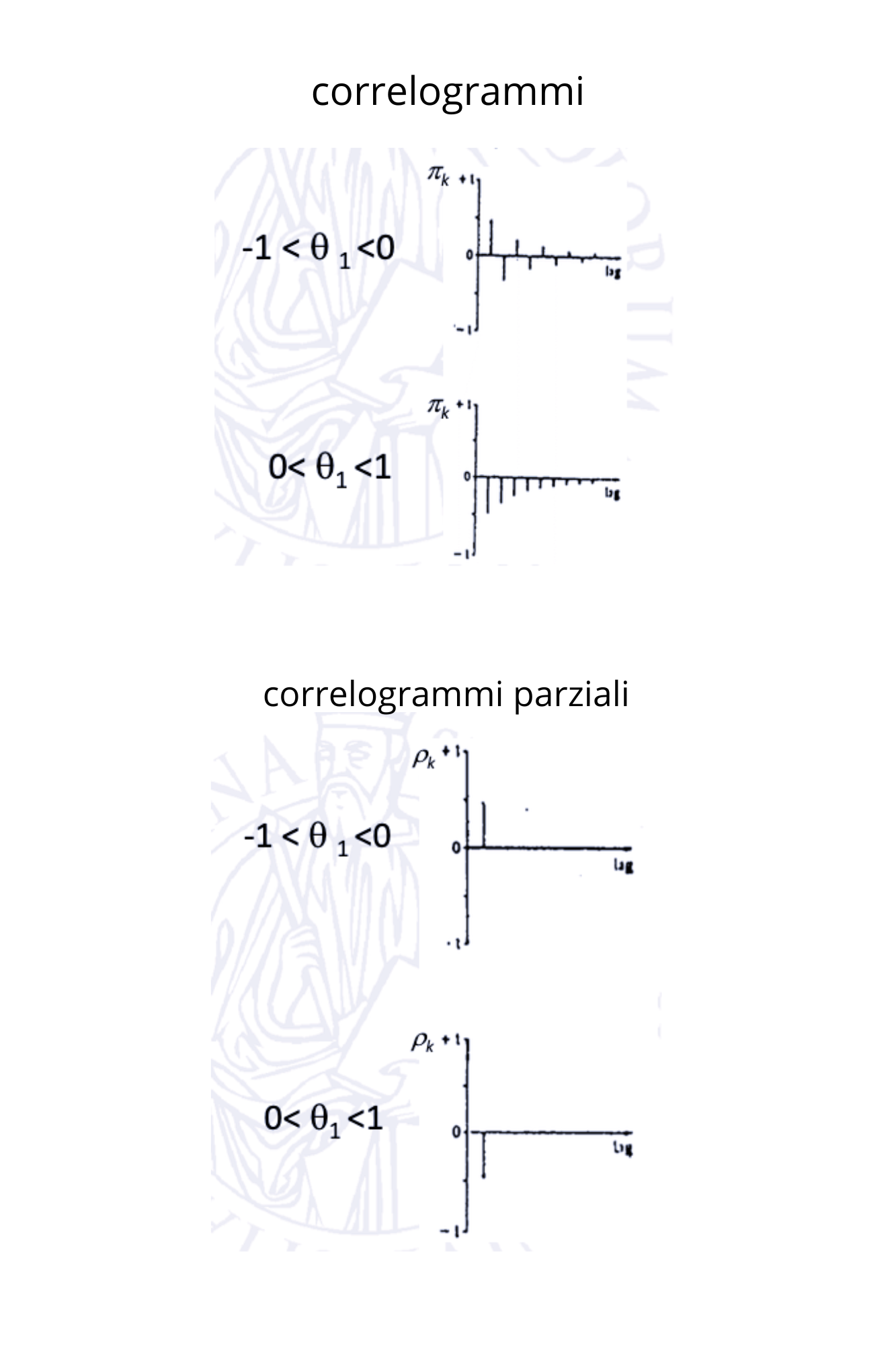

Correlogrammi di MA(1)

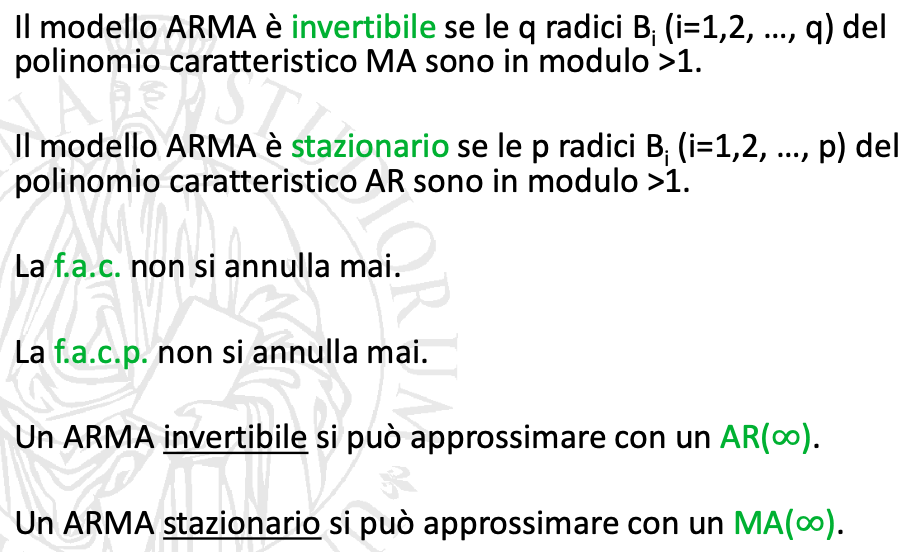

Condizione di invertibilità di un MA (1)

In conclusione: sono invertibili soltanto i modelli MA(1) in cui |θ1|<1 .

La condizione di invertibilità può essere espressa anche sulla radice del polinomio caratteristico del modello

θ(B) = 1 - θ1B

Per trovare la radice del polinomio si trova la soluzione

dell’equazione caratteristica corrispondente: 1 - θ1B = 0 ⇒ B = 1/θ1

Ne segue: |θ1|< 1 ⇒ |B| > 1

| θ1 |<1 (oppure |B| > 1) si dice condizione di invertibilità dell’MA(1)

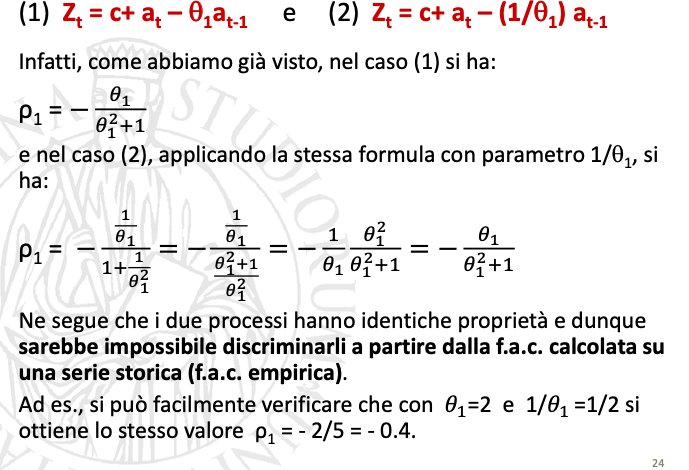

Modelli che condividono la stessa fac di un MA(1)

Caratteristiche di un MA(1)

stazionarietà: l modello MA(1) è coerente con l’ipotesi di stazionarietà:

- media e varianza non dipendono dal tempo

- le funzioni di autocovarianza e di autocorrelazione non dipendono dal tempo ma dipendono da k e, in particolare, si troncano per k> 1

invertibilità: sono invertibili soltanto i modelli MA(1) in cui |θ1|<1 .

La condizione di invertibilità può essere espressa anche sulla radice del polinomio caratteristico del modello

θ(B) = 1 - θ1B

Per trovare la radice del polinomio si trova la soluzione

dell’equazione caratteristica corrispondente: 1 - θ1B = 0 ⇒ B = 1/θ1

Ne segue: |θ1|< 1 ⇒ |B| > 1

| θ1 |<1 (oppure |B| > 1) si dice condizione di invertibilità dell’MA(1)

Quando |θ1|<1 il termine θh1at-h tende a 0 per h → ∞ e Zt risulta

invertibile.

ergodicità: dato che il modello MA(q) ha una sola acov diversa da 0, la condizione è soddisfatta.

memoria: 1 lag

caratteristiche di un MA(2)

Modelli AR

I modelli AR sono una rappresentazione più intuitiva rispetto ai modelli MA, perché ipotizzano che Zt sia una funzione lineare dei propri valori passati, più un WN, ossia uno shock casuale intervenuto al tempo t.

Il nome deriva appunto dal fatto che un modello AR (AutoRegressivo) somiglia ad un modello di regressione in cui le variabili esplicative sono i valori passati della variabile dipendente.

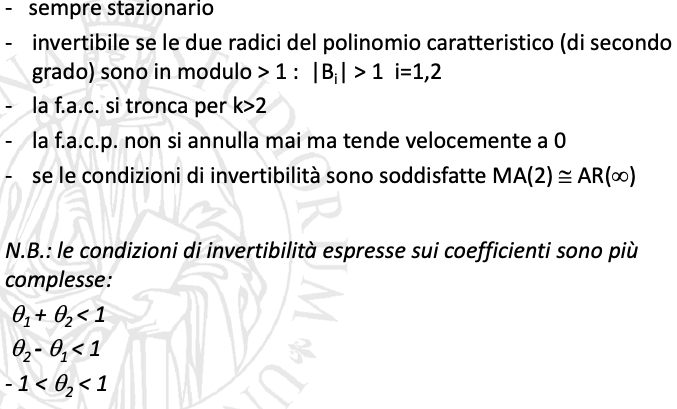

modello AR (1)

caratteristiche di un AR(1)

INVERTIBILITÀ

Il modello AR(1) è invertibile per definizione.

STAZIONARIETÀ

La condizione di stazionarietà è soddisfatta quando |φ1|< 1 (ma non lo dimostriamo).

Analogamente al caso delle condizioni di invertibilità dell’MA(1), anche qui conviene esprimere la condizione di stazionarietà con la radice del polinomio caratteristico: |B|> 1.

Anche in questo caso, infatti, la soluzione dell'equazione caratteristica 1 - φ1B = 0 è B = 1/ φ1

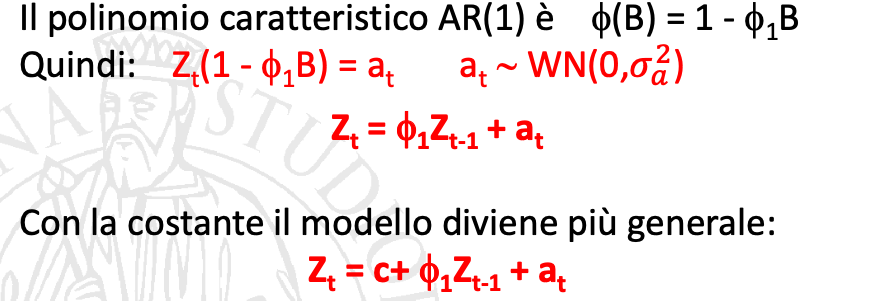

momenti di un AR(1)

Memoria: La memoria del modello AR(1) non si esaurisce mai.

Se c’è stazionarietà l’effetto dell’innovazione viene riassorbito nel tempo.

N.B.: Al contrario, se non c’è stazionarietà l’effetto si amplifica nel tempo.

Ergodicità: Si può dimostrare che nei modelli AR(p) stazionari, anche se hanno un numero infinito di acov diverse da 0, la condizione è soddisfatta.

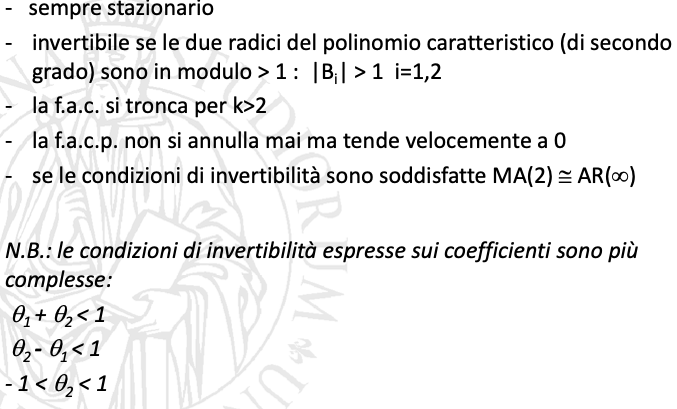

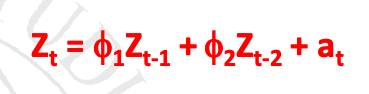

AR(2) + caratteristiche

- sempre invertibile

- stazionario se le due radici del polinomio caratteristico sono in modulo > 1: |Bi| > 1 i=1,2

- la f.a.c. non si annulla mai

- la f.a.c.p. si tronca per k>2

- se le condizioni di stazionarietà sono soddisfatte AR(2)≅MA(∞)

particolarità tra MA e AR

ARMA

caratteristiche ARMA

Processo non stazionario omogeneo di grado d

Si dice che un processo è non stazionario omogeneo di grado d

se diventa stazionario a seguito di d differenziazioni successive