boekhouden theorie

1/58

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

59 Terms

factuurberekening

vanboven in het document is de

identificatie van de leverancier

net daaronder heb je de

identificatie van de klant

daaronder heb je

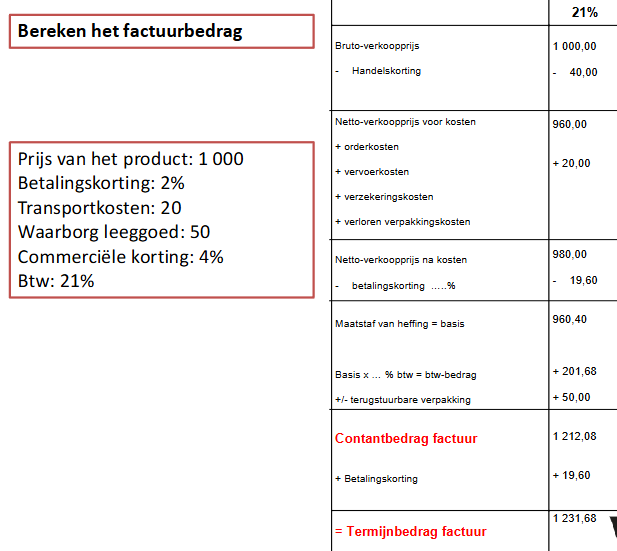

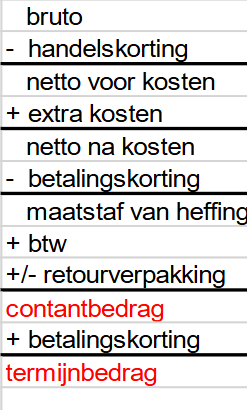

becijfering factuurbedrag

indien additionele kosten (verzendkosten) betrekking hebben op goed die onderworpen zijn aan verschillende btw-tarieven worden ze aan het laagste btw-tarief belast

additionele kosten is bij netto-verkoopprijs

voor verpakkingskosten maken we een onderscheid tussen verloren en terugstuurbare verpakking. Verloren verpakking behoort steeds tot de mvh, terugstuurbare verpakking nooit.

/

wat is Mvh

maatstaf van heffing, bedrag waarop de btw wordt berekend

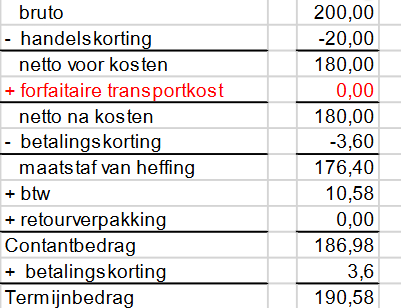

berekening btw op facturen met korting voor contant (= betalingskorting)

wanneer een betalingskorting wordt aangeboden, moet de klant maar btw betalen op 98 euro. Ook wanneer de klant niet binnen de 10 dagen zou betalen. Het heeft dus geen belang of de klant al dan niet effectief de korting heeft genoten. De btw wordt ALTIJD berekend op bedrag - kvc.

zie laatste dia voor voorbeeld

aankoop en verkoop boekhoudkundige verwerking

overzicht te gebruiken rekeninggroepen: aankoop

aankoop binnen de bedrijfscyclus (60/61): grondstoffen (600), hulpstoffen (601), handelsgoederen (604), diensten en diverse goederen (61). Aankoop binnen de investeringscyclus: iva (21), mva (22/27)

overzicht te gebruiken rekeninggroepen: verkoop

verkopen van hg (70), verkopen van diensten (70)

de boekhoudkundige verwerking van de factuur

factuur met kortingen:

handelskorting/commerciële korting

financiële korting/betalingskorting/korting voor contant. Factuur met extra kosten

schema voor aankoop en verkoopfactuur

De kortingen

handelskorting/commerciële korting: een reductie toegestaan door de verkoper bij aankoop van grote hoeveelheden, speciale acties, aan trouwe klanten, mindere kwaliteit, nieuwe producten,…

De kortingen

betalingskorting: een reductie toegestaan door de verkoper op voorwaarde dat de klant contant betaalt

onderscheid handelskorting en betalingskorting

handelskorting: grote hoeveelheid, onvoorwaardelijk, vaak hoge %, onmiddelijk te boeken.

Betalingskorting: bij contante betaling, voorwaardelijk, lage %, boeken bij betaling (pas dan zekerheid)

handelsgoederen aankopen

kost voor de onderneming = BK

handelskorting

vermindering van kosten voor de onderneming = BK (-)

btw betaald aan lev

= vordering op de overheid

totale factuurbedrag

= schuld aan leverancier

verzendingskosten

= bijkomende kost voor de onderneming = BK

berekeningsschema: opgelet

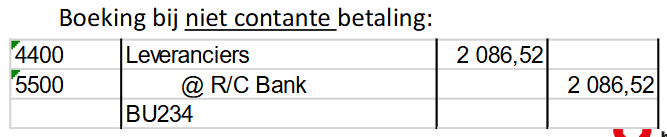

financiële korting wordt niet geboekt bij het inboeken van de factuur. Bij het inboeken van de factuur is het nog geen definitieve korting. Ze wordt pas definitief en geboekt wanneer de factuur contant betaald wordt (in ons vb binnen 8 dagen)

wat is het bedrag steeds bij leveranciers

termijnbedrag

we betalen onze factuur. Nu kunnen we 2 situaties onderscheiden

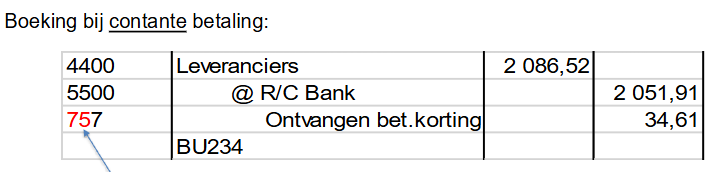

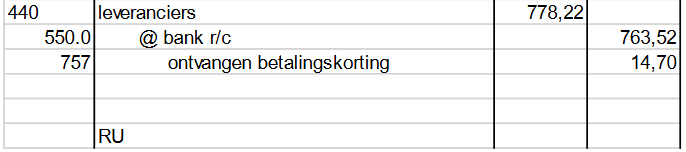

we betalen onze factuur contant (binnen 8 dagen) en moeten we slechts het contant bedrag van de factuur betalen. Ofwel betalen we niet binnen de 8 dagen en hebben we geen recht op de korting. Nu moeten we het termijnbedrag betalen. die 757 is de korting die we ontvangen bij de betaling vormt voor ons een financiële opbrengst. Moesten wij betalingskorting toestaan aan de klant dan zou dit een financiële kost vormen

extra kosten

dit zijn kosten die direct aangerekend worden op de factuur. Ze verhogen de aankoopprijs. VB; verzekeringen, transportkosten, verloren verpakking, installatiekosten,… OPGELET: indien de factuur verschillende btw-tarieven vermeld worden deze kosten tegen het laagste tarief belast

voor de boeking zijn er 2 mogelijkheden

als afzonderlijke extra kost op een aparte rekening plaatsen (604.3 aankoopkosten), samen met de basiskost. Bij investeringen wordt dit sws gedaan (zie afschrijvingen). Bekeken vanuit het standpunt van de VERKOPER vormen deze kosten een soort terugvordering van kosten die de verkoper gemaakt heeft. Ze worden geboekt als: 744 teruggevorderde kosten

opmerking: onderscheid aankopen hg en aankopen diensten en diverse goederen

handelsgoederen: verkoop, 60-rekening. Diensten en diverse goederen: verbruik en gebruik, 61-rekening. de indeling van rekeninggroep 61 verschilt van bedrijf tot bedrijf, en is aangepast aan elk bedrijf. De aankoopkosten en handelskortingen worden best rechtstreeks op de betreffende rekening geboekt.

wanneer stelt men een creditnota op

voor het terugsturen van goederen: volledige of gedeeltelijke terugzending, voor kortingen verkregen of toegestaan na facturatie, voor terugstuurbare verpakking, voor rekenfout op factuur waardoor factuurbedrag te hoog is

enkele begrippen

onderneming → leverancier = uitgaande retouren. Leverancier → onderneming = inkomende creditnota

enkele begrippen

klant → onderneming = inkomende retouren, onderneming → klant = uitgaande creditnota

volledige terugzending: oorzaken

alle goederen waren defect, beschadigd. Helemaal niet besteld of iets anders besteld

alle goederen worden teruggestuurd dus

moet er een CN opgesteld worden voor het volledige factuurbedrag zodanig dat de volledige schuld verdwijnt

redenering

het totale bedrag van de CN = vermindering schuld aan lev. Handelsgoederen terugsturen = vermindering van kost voor onderneming = BK (-). De eerder ingeboekte btw op aankopen moet worden herzien = vordering op overheid vermindert

tegen boeking van aankoopfactuur bij ontvangst van CN

opmerking: we gebruiken de rekening herzien btw op aankopen ipv btw op aankopen (btw reglementering)

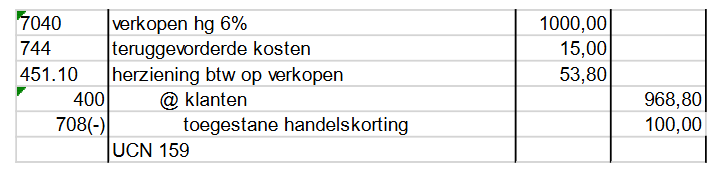

tegen boeking van de verkoopfactuur bij ontvangst van de CN

opmerking: we gebruiken de rekening herzien btw op verkopen ipv btw op verkopen (btw reglementering)

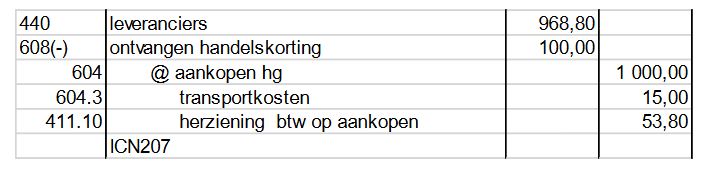

gedeeltelijke terugzending

slechts een deel van de goederen was verkeerd geleverd, beschadigd. OPGELET: de forfaitaire transportkosten mogen niet in aftrek genomen worden bij de opmaak van de CN. Een deel van de goederen blijft immers geleverd. Worden nadien de juiste goederen geleverd dan mogen er ook geen bijkomende forfaitaire transportkosten aangerekend worden

stel een terugzending van € 200 aan goederen

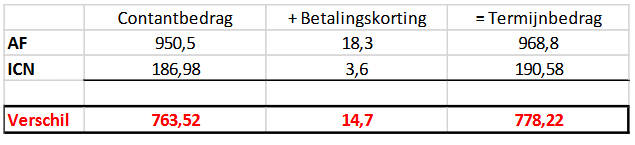

belangrijk: dezelfde verkoopsvoorwaarden van de factuur worden gebruikt bij de berekening van het CN-bedrag. Opmerkingen: overblijvende schuld: 968,80 - 190,58 = 778,22 euro. Boeking gebeurt conform volledige terugzending

tegen boeking van de aankoopfactuur bij ontvangst van de CN

stel we betalen onze leverancier contant

Belangrijkste handelsdocumenten

wat zijn de belangrijkste handelsdocumenten

bestelbon, factuur, creditnota

De bestelbon: verplicht in volgende situatie:

verkoop van goed of diensten aan een verbruiker, uitgestelde levering, koper betaalt een voorschot

is een voorschot verplicht?

nee, maar wanneer een voorschot wordt betaald is een bestelbon wel verplicht

in reissector

bij boeking voorschot betalen: rond 30% (sterk afhankelijk van wat je boekt en wanneer; te dicht bij afreisdatum betekent vaak ‘alles betalen’), rest nog te betalen voor afreisdatum (meestal 1 maand ervoor)

kan de koper zich nog bedenken?

bestelbon is ondertekend in de winkel van de verkoper: koper kan zich niet meer bedenken. Indien aankoop via internet: bedenktijd van 14 dagen, belangrijke uitzonderingen hierop: reservering van logies, tickets voor transport, bioscoop/theater/tentoonstelling,… → geen bedenktijd

bestelbon in de reissector

er bestaat een model: opgesteld in overleg tussen geschillencommissie reizen en de beroepsverenigingen, veel aandacht voor informatieplicht van reisorganisator en reisbemiddelaar, verplichte vermeldingen, verwijzen naar ‘algemene reisvoorwaarden’ geschillencommissie reizen

wat wordt afzonderlijk gefactureerd

reisbijstandsverzekering personen en reisbijstandsverzekering wagen

na ondertekening bestelbon: mogen prijzen nog worden aangepast

reisbrochure en reiscontract moeten een mogelijke herziening vermelden + exacte berekening: verhoging brandstofkosten, wisselkoersschommelingen, verhoging taksen. Tijdens de 21 dagen voorafgaand aan de vertrekdatum: prijsverhoging niet mogelijk, verlaging wel. Als verschil groter is dan 8% kan de klant kosteloos het contract verbreken, en heeft hij recht op een schadevergoeding

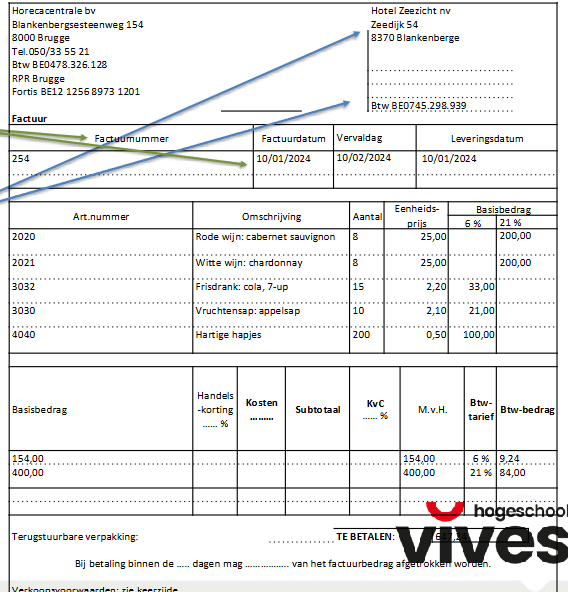

de factuur

hoeksteen van het btw-systeem, opgesteld door de verkoper, waarin hij op een gedetailleerde wijze zijn vordering ten opzichte van de klant becijfert, en de betaling hiervan opeist

kenmerken

minstens 2 exemplaren, op papier of elektronisch (wordt meer en meer gestimuleerd ook vanuit de overheid), nummeren en chronologisch bewaren (7j), bevat meestal alg. verkoopsvoorwaarden, aantal verplichte vermeldingen: van enorm belang: zo vermijd je boetes, de btw op een aankoopfactuur is enkel aftrekbaar als ze verplichte vermeldingen omvat. Uitreiken uiterlijk de 15e van de maand na die waarin goed of dienst werd geleverd

identificatie lev, identificatie doc, identificatie klant, becijfering schuldvordering

bruto verkoopprijs =

prijs * hoeveelheid

extra kosten onderworpen aan laagste btw-tarief

/

ondernemingsnummer

ontvang je bij inschrijving in KBO; dient ook als btw-nummer geactiveerd te worden: via ondernemingsloket, of via btw-administratie

vermelden op

alle akten, facturen, brieven, email, kastickets, gebouwen, marktkramen, NIET op folders, affiches en advertenties

ondernemingsnummer hoe vermelden?

zonder btw-hoedanigheid: 0123 456 789. Met btw-hoedanigheid: BTW BE 0123 456 789. als het een handelsvennootschap is: ook vermelden RPR + rechtsgebied ondernemingsrechtbank (vb Brugge)

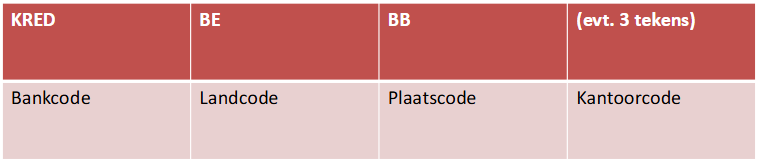

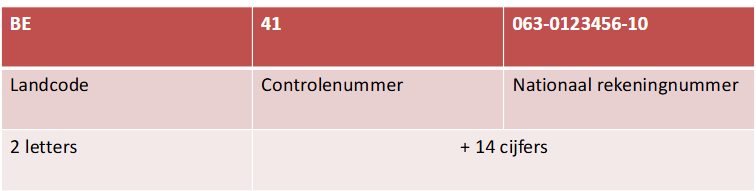

IBAN

international bank account number. vast aantal tekens per land (max 34), identificeert één welbepaalde rekening. Belgische iBAN telt 16 tekens

BIC

bank identifier code. bestaat meestal uit 8 tekens (soms 11), identificeert één welbepaalde bank