Looks like no one added any tags here yet for you.

Erhållit betalning för Kundfordringar

Debet Bankkonto & Kredit Kundfordringar

Sänt kundfakturor gällande inhemsk försäljning

Kundfordringar Debet & Försäljning Kredit

Betalt faktura på skrivbordet till VD

Bankkonto Kredit & Leverantörsskulder Debet

Erhållit faktura av Tryck AB som levererat reklam pennor med Alfas namn

Leverantörsskulder Kredit & Reklam Debet

Avsänt kreditfaktura till en kund för tidigare felaktigheter

Kundfordringar Kredit & Försäljning Debet

Erhållit elräkning

Leverantörsskulder Kredit & El Debet

Erhållit telefonfäkning

Leverantörsskulder Kredit & Telefon Debet

Varulagets anskaffningsutgift enligt investering

Varulager Debet & Lagerförändring Kredit

Avskrivningar på inventarier görs enligt 25%

Avskrivningar Debet & Inventarier Kredit

Utgiftskonto: Ökar i Kredit & minskar i Debet

Falskt, ökar i Debet och minskar i Kredit

Vad kan vara bra att tänka på gällande T-konton (specifikt när man placerar Debet och Kredit)

Vilket typ av konto man arbetar med (tillgångskonto, inkomstkonto etc)

Vad betyder UB?

Utgående Balans

Vilka T-konton ökar i Kredit?

T-konton ökar i kredit för de kontotyper som representerar skulder, eget kapital och intäkter.

Vilka konton hör till tillgångskonton?

Kassa, Bankkonto, Kundfordringar, Inventarier och Varulager

Minnesregel: DEBI

Debet ökar för tillgångar och Kostnader

Förklara prestationsprincipen

Du säljer något i december.

Kunden betalar dig först i januari.

Du ska ändå räkna pengarna som om du fick dem i december, eftersom det var då du gav kunden det de köpte.

Det handlar om att räkna intäkten när jobbet är klart, inte när pengarna kommer in.

Vad är definitionen av omsättningstillgångar?

Omsättningstillgångar är tillgångar som förväntas bli sålda eller använda inom ett år. Varulager är en typ av omsättningstillgångar som omfattar produkter som ett företag har i lager för att sälja.

Vad är en ''Anskaffningsutgift''?

En anskaffningsutgift är den totala kostnaden för att förvärva en tillgång och få den i ett skick där den kan användas för företagets verksamhet. Det inkluderar inte bara inköpspriset, utan även alla relaterade kostnader som uppstår för att få tillgången till sin slutliga användning. (Inköpspris, transportkostnader, installationskostnader, tull, skatt och övriga kostnader)

Läs ett exempel på ''Anskaffningsutgift''

Om ett företag köper en maskin för 100 000 euro, och det tillkommer transportkostnader på 5 000 euro och installationskostnader på 10 000 euro, skulle den totala anskaffningsutgiften för maskinen vara 115 000 euro.

Aktivering av Anskaffningsutgifter

Om det finns varor kvar i lagret vid räkenskapsperiodens slut, måste dessa kostnader aktiveras. Det betyder att kostnaden för dessa varor flyttas från resultaträkningen till balansräkningen.

Denna aktivering innebär att kostnaderna inte redovisas som en kostnad förrän varorna faktiskt säljs och därmed genererar intäkter.

Bestående Aktiva (Anläggningstillgångar)

Bestående aktiva, eller anläggningstillgångar, är långsiktiga tillgångar som ett företag använder för sin verksamhet och som har en förväntad livslängd som sträcker sig över flera räkenskapsperioder. Detta inkluderar materiella tillgångar som byggnader, maskiner och inventarier.

Vad innebär det när en bestående aktiv anskaffningsutgift aktiveras?

Den tas upp som en tillgång i balansräkningen istället för en kostnad i resultaträkningen.

Vad är en Avskrivning?

Avskrivning är den process där anskaffningsutgiften för en tillgång fördelas över dess ekonomiska livslängd. Det innebär att kostnaden för tillgången sprids ut över flera år, vilket återspeglar dess användning och förslitning.

Vilka olika avskrivningsmetoder finns det?

Rak avskrivning, Degressiv avskrivning och Produktionsbaserad avskrivning

Vad innebär ''Degressiv avskrivning''?

Avskrivningen minskar över tid, vilket innebär att en större del av kostnaden skrivs av under de första åren av tillgångens livslängd.

Vad innebär ''Produktionsbaserad avskrivning''?

Avskrivningen baseras på tillgångens faktiska användning, t.ex. antal producerade enheter eller körda timmar.

Formeln för ''Avskrivning per år''?

Avskrivning per år = Anskaffningsvärde - Restvärde / Ekonomisk livslängd

Vad används resultatregleringar till?

Resultatregleringar används för att säkerställa att inkomster och utgifter redovisas i rätt räkenskapsperiod, enligt den periodiseringsprincip som är central i redovisning. Denna princip innebär att intäkter och kostnader ska redovisas i den period de hänför sig till, oavsett när betalningen sker.

Hur bokförs en resultatreglering om fakturan gäller År 2 men fakturan avser en händelse som inträffade under År 1?

ÅR 1: När fakturan tas emot, bokför företaget en resultatreglering för att registrera kostnaden för ÅR 1. Detta görs genom att debetera en kostnadskonto (t.ex. "Kostnad för sålda varor" eller "Tjänstekostnader") och kreditera ett interimskonto (t.ex. "Leverantörsskulder" eller "Förutbetalda kostnader").

ÅR 2: När fakturan betalas i februari ÅR 2, bokförs betalningen genom att debitera leverantörsskulder och kreditera bankkontot.

Resultatregleringen säkerställer vad?

Kostnaderna redovisas i rätt period, vilket ger en korrekt och rättvisande bild av företagets resultat och finansiella ställning.

Intäkterna och kostnaderna matchas: Enligt matchningsprincipen ska intäkter och kostnader kopplade till samma händelse redovisas i samma period, vilket ger en mer realistisk bild av företagets lönsamhet.

När behövs resultatregleringen?

När det är en skillnad mellan den reala och monetära processen

På vilket T-konto ska Aktiekapital läggas in på? (Ingående balans) Debet eller Kredit

T-konto: Aktiekapital, Kredit

På vilket T-konto ska Balanserad vinst läggas in på? (Ingående balans) Debet eller Kredit?

T-konto: Balanserad vinst, Kredit

Ökar eller minskar Kundfordringar i Kredit vid försäljning?

Ökar

Ökar eller minskar bankkonto i kredit?

Om ett bankkonto krediteras, innebär det att pengarna tas ut från kontot eller att det sker en minskning av saldot. Tillgångskonton som bankkonton ökar normalt på debetsidan och minskar på kreditsidan.

Vad är en monetär process?

En monetär process syftar till de aktiviteter och mekanismer som rör hanteringen, flödet och regleringen av pengar inom ett ekonomiskt system. Det handlar om hur pengar skapas, cirkulerar och påverkar ekonomin, samt hur myndigheter som centralbanker påverkar dessa flöden genom sin penningpolitik.

Vad är en realprocess?

En realprocess syftar på de fysiska flöden och aktiviteter som sker i en verksamhet eller ekonomi, och som inte direkt handlar om pengar utan om faktiska resurser som varor, tjänster, arbetskraft och produktion. Det innebär hur resurser omvandlas till produkter och tjänster och hur dessa rör sig genom olika steg i produktionen och distributionen.

Kreditförsäljning till inhemska kunder

Försäljningskonto Kredit & Kundfordringar Debet

Är kundfordringar ett skuldkonto?

Nej, det är ett finansieringstillgångskonto

Erhållit faktura för varuinköpen i punkt 2

Punkt 2: Inköp på kredit av inhemsk varuleverantör

Leverantörsskuld Kredit & Frakt Debet (går även att lägga in på Inköp men helst inte)

Betalt löner, bruttolöner

Bankkonto Kredit & Löner Debet

Köpt på Kredit ett nytt skrivbord åt VD

Leverantörsskulder Kredit & Inventarier Debet

Betalt förskottsskatt

Bankkonto Kredit & Avräkningskonto för skatt/ Skatt Debet

Betalt leasingavgift för företagets paketbil

Leasing Debet & Bankkonto Kredit

Inkomstkonto: Ökar i Kredit & minskar i Debet

Sant

Vilka T-konton ökar i Debet?

T-konton som ökar i debet är de som representerar tillgångar och kostnader.

Minnesregel: Kris

Kredit ökar för Skulder, Intäkter och EG

Övergripande regler som styr periodiseringar är?

Prestationsprincipen & Matchningsprincipen

Förklara matchningsprincipen

Du köper glassen i juni men säljer den först i juli.

Eftersom försäljningen sker i juli, räknar du både kostnaden och intäkten då.

I juni händer inget i bokföringen för glassen, eftersom du inte tjänade några pengar på den än.

Så, kostnaden flyttas till den månad där du faktiskt säljer glassen.

Varor som inte motsvarar intäkter

Om du har inköpt varor som inte sålts under perioden, aktiveras dessa som en del av varulagret på balansräkningen. De kostnaderna syns då inte i resultaträkningen för den aktuella perioden.

Dessa kostnader kommer att förbli på balansräkningen tills varorna säljs i framtiden. När de säljs, kommer kostnaderna att flyttas till resultaträkningen som kostnader, vilket påverkar resultatet för den perioden.

Vad innebär ''Rak avskrivning''?

Kostnaden fördelas jämnt över tillgångens livslängd. Om en maskin kostar 100 000 euro och har en livslängd på 5 år, kostnadsförs 20 000 euro varje år.

Vad händer om företaget har ett resultat före avskrivningar för ___ euro?

Då subtraheras anskaffningsvärdet med det antalet år som ''blev kvar''

Betalar in 1000 euro på bankkonto (Aktiekapital)

Debet: Bankkonto (tillgång) 1 000 €

Kredit: Aktiekapital (eget kapital) 1 000 €

Vad är amortering?

Amortering avser processen där ett lån eller en skuld betalas tillbaka över tid genom regelbundna betalningar.

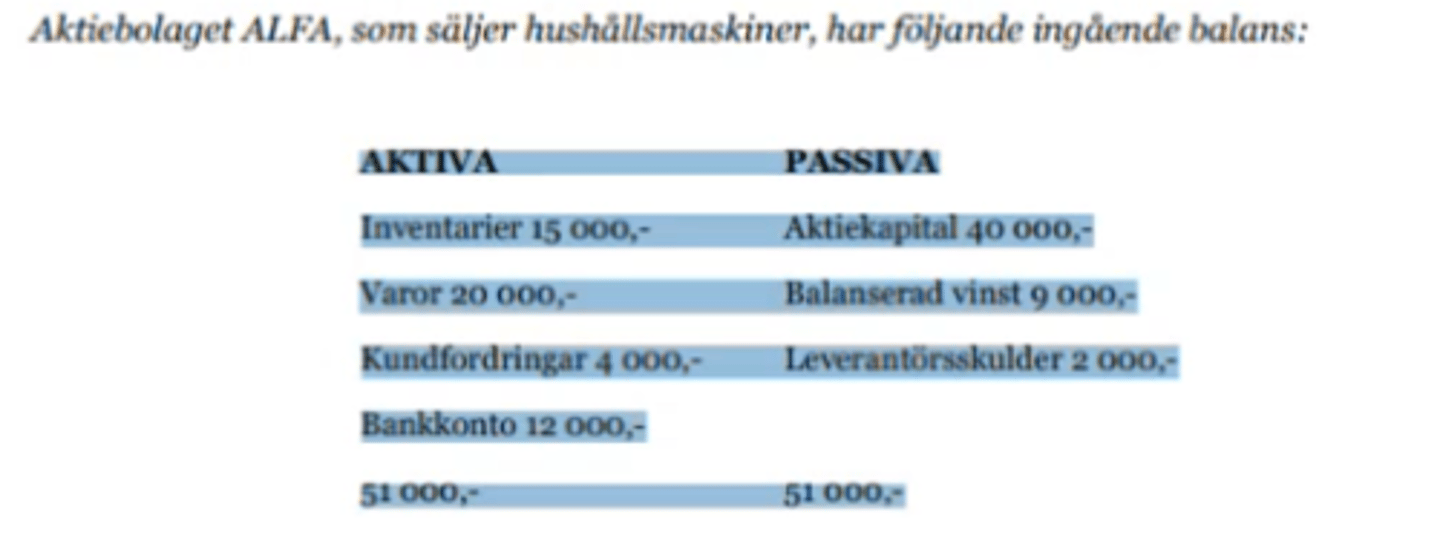

Ska ingående balans läggas in i T-konton?

Ja, läggs in på BR

Vilken sida hör Inventarier till på BR?

Den aktiva sidan

På vilket T-konto ska Inventarier läggas in på? (ingående balans) Debet eller Kredit?

T-konto: Inventarier, Debet

Vilken sida hör Aktiekapital till på BR?

Den passiva sidan

På vilken sida hör Balanserad vinst till på BR?

Den passiva sidan

På vilken sida hör ''Varor'' till på BR?

Den aktiva sidan

På vilket T-konto ska ''Varor'' läggas in på) (Ingående balans) Debet eller Kredit?

T-konto: Varulager, Debet

På vilken sida hör Kundfordringar till på BR?

Den aktiva sidan

Vid ingående balans ska Kundfordringar läggas in på Debet eller Kredit?

Debet

På vilken sida hör Leverantörsskulder till på BR?

Den passiva sidan

Vid ingående balans ska Leverantörsskulder läggas in på Debet eller Kredit?

Kredit

På vilken sida hör Bankkonto till på BR?

Den aktiva sidan

Vid ingående balans ska Bankkonto läggas in på Debet eller Kredit?

Debet

Då man lägger in den ingående balansen, hamnar alltid den aktiva sidans siffror i Debet och den passiva sidans siffror i Kredit, sant eller falskt?

Sant

Betalt leverantörsskulder (gäller varuinköp under föregående räkenskapsperiod)

Debet leverantörsskulder & Bankkonto Kredit

Inköp på Kredit av inhemsk varuleverantör

Inköpskonto Debet & Levereantörsskulder Kredit

Ökar eller minskar Leverantörsskulder i Debet?

När leverantörsskulder debiteras, innebär det att skulden till leverantören minskar.

Leverantörsskulder är ett skuldkonto, vilket innebär att kontot ökar på kreditsidan och minskar på debetsidan.

När företaget debiterar leverantörsskulder, innebär det att en betalning har gjorts till leverantören, vilket minskar skulden.

Ökar eller minskar Leverantörsskulder i Kredit?

När leverantörsskulder krediteras, innebär det att skulden till leverantören ökar.

Leverantörsskulder är ett skuldkonto, vilket innebär att kontot ökar på kreditsidan och minskar på debetsidan.

Är försäljning ett Inkomstkonto?

Ja

Betalt hyror för kontorsutrymmen

Hyra Debet & Bankkonto Kredit

Avsänt faktura till Elvisp AB

Kundfordringar Debet & Försäljning Kredit