Corporate Finance

1/51

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

52 Terms

Warum bauen CF-Analysen auf Marktwerten nicht auf Buchwerten auf?

am Markt erzielbare Veräußerungserlöse finden wir in der Marktwertbilanz

keine Verzerrung durch Abschreibungsregeln

keine Verzerrung durch Niederstwertprinzip, keine stillen Reserven

immaterielle Vermögensgegenstände werden berücksichtigt

Investoren nehmen bei Renditeberechnung immer Marktwerte

Zwei Arten von Risiko

• Unternehmensindividuelles Investitionsrisiko

Beispiele für Einflussgrößen:

−Variabilität der Umsatzerlöse

−Variabilität der Input-Kosten

−Möglichkeit, die Absatzpreise an geänderteInput-Kosten anzupassen

−operating leverage

• Unternehmensindividuelles Finanzierungsrisiko:

Das Finanzierungsrisiko steigt mit zunehmendem Verschuldungsgrad → Der Kapitaldienst an FK-Geber ist zustandsunabhängig zu leisten

Separationstheorem

Da die Finanzierung keinen Einfluss auf den Unternehmenswert hat, kann die Investitionsentscheidung

getrennt (und unabhängig) von der Finanzierungsentscheidung getroffen

werden

Tax Shield

Steuervorteil bei Mischfinanzierungdurch

periodischer Steuervorteil = t * r(D) * D (€)

periodischer Steuervorteil = r(D) * (1 - t) (%)

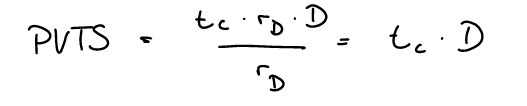

Present Value of Tax Shields im Rentenfall

Der Barwert von Steuervorteilen, die durch die Abzugsfähigkeit von Zinsen in einer Mischfinanzierung entstehen.

Law of one price

Das "Law of One Price" besagt, dass Unternehmen/Projekte mit gleichem Einkommen den gleichen Preis haben müssen → das teuere Projekt wird verkauft, das günstigere gekauft → es werden alle teuren Projekte verkauft und somit fällt ihr Preis → es werden alle billigen Projekte gekauft und somit steigt Preis → geschieht solange bis keine Differenzen mehr existieren

Grundlage für Arbitragefreiheit und Preiskonvergenz

Beispiel:

Wenn ein Kilo Gold in New York 60.000 $ kostet, darf es in London (bei gleichem Goldgehalt) nicht 55.000 $ kosten – sonst würden Händler sofort billig in London kaufen und teuer in New York verkaufen (Arbitrage), bis die Preise sich angleichen.

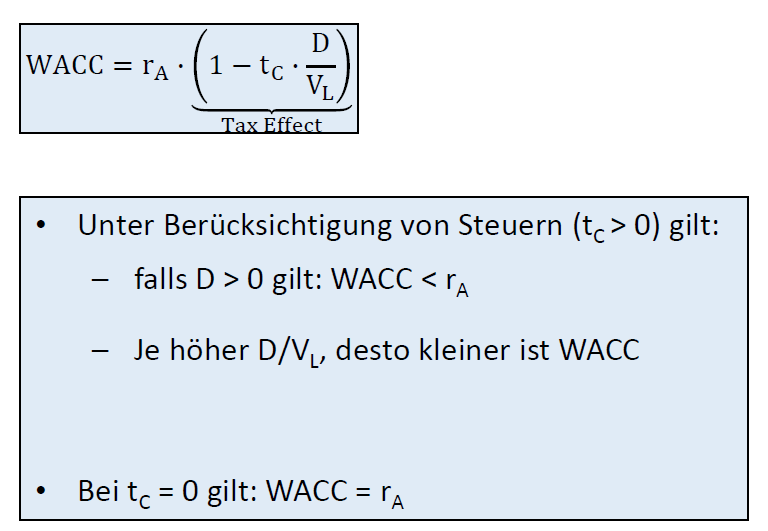

WACC Formel

Die WACC Formel (Weighted Average Cost of Capital) ist eine Berechnung zur Bestimmung der durchschnittlichen Kapitalkosten eines Unternehmens, die sowohl Eigen- als auch Fremdkapital berücksichtigt. Sie wird verwendet, um die Rentabilität von Investitionen zu beurteilen.

r(E) Formel → Leverage Effekt

Die r(E) Formel ist die Berechnung der Eigenkapitalkosten, die die erwartete Rendite der Eigenkapitalgeber eines verschuldeten Unternehmens darstellt

Leverage-Effekt → Je höher die Verschuldung, desto höher ist die erwartete Rendite (mit steigendem Finanzierungsrisiko steigende Renditeerwartungen), solange:

r(A) > r(D)

erwartete Rendite unverschuldet > zu zahlender Zins

Gesamtkapitalrentabilität > zu zahlender Zins

r(A)

Entspricht den Eigenkapitalkosten, diedie erwartete Rendite der Eigenkapitalgeber eines unverschuldeten Unternehmens darstellt

WACC Alternativ Formel

Je höher der Anteil an Fremdkapital desto niedriger die der gewichtete Durchschnitt der Renditeforderung der einzelnen Kapitalgeber (WACC)

Wann schrumpfen PVTS?

Warum werden mit höherem Verschuldungsgrad die PVTS unsicherer?

keine Gewinne → keine Steuerzahlung → kein PVTS

man kann Zinsen nichtmehr zahlen

Welche Einflussfaktoren der Kapitalstruktur auf den Unternehmenswert gibt es noch?

Einkommenssteuer

Kosten, die mit sehr hohen Verschuldungsgraden einher gehen (können)

Insolvenzkosten

Einkommenssteuer

In deutschem Steuersystem lohnt sich Unternehmensverschuldung auch unter Berücksichtigung der Einkommenssteuer

Trade Off Theory

Das Risiko steigt, dass bei sehr hohen Verschuldungsgraden ein “Financial Distress” entsteht

→ Es gibt einen unternehmensspezifischen optimalen Verschuldungsgrad

Mögliche Anzeichen für einen “Financial Distress”

steigende FK/Verschuldungszinsen

Dividendenkürzung

Aktienkurs fällt

fallende Ratings

Entlassungen

Management verlässt Unternehmen

Costs of Financial Distress (cofd)

Financial Distress verursacht Kosten

→ Abwanderung von Kunden

→ Panikverkäufe

→ Umsetzung von Projekten mit negativem NKW

→ “Monitoring Costs” der Gläubiger

→ Steigende Finanzierungskosten

→ Insolvenzkosten im engeren Sinn (Insolvenz als äußerste Form von Financial Distress) (Bsp. Gericht, Gutachter)

Bereits die Möglichkeit von FD kann cofd verursachen

PV (Barwert) of Financial Distress ist abhängig von

der Eintrittswahrscheinlichkeit von FD

Konjunkturabhängigkeit, Fixkostenanteil,..

der Höhe der ggf. anfallenden cofd

Einflussfaktoren auf den Verschuldungsgrad

Profitabilität (Höhe des Gewinns / Nutzbarkeit von Steuervorteilen)

Höhere Gewinne = bessere Fähigkeit zur Bedienung von Zinsen.

die Risikostruktur der operativen Cashflows

Schwankende oder unsichere Cashflows bedeuten höheres Insolvenzrisiko, wenn Fremdkapital aufgenommen wird.

die Zusammensetzung der assets (“dept capacity”, d.h. die beggebaren Sichterheiten)

Unternehmen mit viel materiellem Anlagevermögen (z. B. Immobilien, Maschinen) können leichter Kredite bekommen – diese Vermögenswerte dienen als Sicherheiten.

die steuerlichen Rahmenbedingungen / der Steuersatz

Je höher der Steuersatz, desto wertvoller ist der steuerliche Vorteil von Fremdkapitalzinsen.

Rückkopplungseffekte bei hoher Verschuldung

Das Finanzierungsrisiko hat im „Normalfall“ keine Auswirkung auf das Business Risk ⇒ bei moderater Verschuldung werden Investitions- und Finanzierungsrisiko deshalb separat betrachtet.

Bei sehr hohen Verschuldungsgraden hingegen können „Rückkopplungseffekte“ zwischen den Risiken auftreten: die (sehr hohe) Verschuldung hat dann Auswirkungen auch auf das operative „Business Risk“.

Beispiel: Kunden befürchten aufgrund der hohen Verschuldung, dass zukünftige Gewährleistungsansprüche nicht mehr erfüllt werden und verzichten deshalb auf das operative Geschäft mit dem hoch verschuldeten Unternehmen.

Dies ist bei der Analyse/Bewertung von sehr hoch verschuldeten Unternehmen (wertmindernd) zu berücksichtigen. Diese Kosten werden auch als „Insolvenzkosten im weiteren Sinne“ bezeichnet.

Grundannahme der Pecking-Order-Theory

Informationsasymmetrie

Asymmetrisch verteilte Infos zwischen Manager und Investor

Manager verfügen über Insiderwissen hinsichtlich Zukunftsaussichten und Chancen/Risiken

Folge der Informationsasymmetrie

Außenstehende Kapitalgeber können den wahren Wert der Aktie weniger gut einschätzen als Manager

Reduzierung von Informationsasymmetrie

Weitergabe detaillierter Informationen an Investoren (Investor Relations), aber:

zeit- und kostenaufwändig

kann Wettbewerbsfähigkeit gefährden

es bleibt immer ein Rest an Informationsasymmetrie (bsp. rechtliche Gründe)

Schlussfolgerung der Packing Order Theory

Bei Informationsasymmetrie und rationalem Verhalten wird die Emission von EK möglichst vermieden. Unternehmen werden die Aufnahme von FK bevorzugen!

→ Wird über EK emittiert gehen Investoren von einer Überbewertung der Aktie aus → denken CFO verfügt über Infos, dass Aktie eigentlich weniger wert ist → Aktienkurs wird sinken!

Pecking Order als Konsequenz asymmetrischer Informationsverteilung

Innenfinanzierung, falls finanziell möglich → über einbehaltene Gewinne

Aufnahme von FK

Aufnahme von EK

Zusammenhang Pecking Order Theory und Verschuldungsgrad

Gemäß der Theorie existiert kein fest definierter Ziel-Verschuldungsgrad

EK steht an erster (EK von innen generiert) und letzter Stelle (EK von außen generiert) der Pecking Order → “Hassliebe” für Manager

Die profitabelsten Unternehmen weißen im Einklang mit der Pecking Order Theory, entgegen der Trade Off Theory, die niedrigsten Verschuldungsgrade auf

Folge für PVTS bei wertorientierter Finanzierungspolitik

Der bislang verwendete Diskontierungssatz r(D) ist nicht mehr risikoäquivalent

Da D an VL geknüpft ist und Entwicklung von VL von den operativen CFs abhängt übertragt sich das Risiko auf D und somit auf Steuervorteile (weniger CF, weniger Gewinn, weniger VL, weniger D, weniger TaxShield)

Warum dennoch trotz Pecking Oder oft EK-Aufnahme (von außen)?

Falls ein Unternehmen bereits sehr hoch verschuldet ist, würden cofd überhandnehmen → Aufnahme von EK ist dann alternativlos.

Bei high-tech und high-growth Unternehmen ist die Aufnahme von FK oftmals schwierig

geringe Assets, hohe Risiko bei CF Strukur → wenig Absicherung für FK Geber

Informationsasymmetrie liegt ja nicht in jedem Fall vor.

Informationsasymmetrie kann auch bei auf FK-Aufnahme vorhanden sein:

→ hohe Risikoaufschläge → FK wird dann ebenfalls „teuer“.

Die Regulierung bei Banken erschwert die FK-Aufnahme.

Gefahr wenn Unternehmen zu geringe Finanzreserven aufweisen

Untern. muss evtl. FK aufnehmen und Costs of Financial Distress riskieren (vgl. Trade off-Theory) und/oder −

Untern. muss Eigenkapitalerhöhung durchführen und Kursrückgänge in Kauf nehmen (vgl. PO-Theory) und/oder −

Untern. kann Projekte mit positivem NKW nicht durchführen → (dies wird „underinvestment“ genannt).

Gefahr wenn Unternehmen zu hohe Finanzreserven aufweisen

Managern werden zu suboptimalen Investitionsentscheidungen verführt und zudem werden Projekte/Unternehmenszukäufe mit negativem NKW realisiert → (dies wird „overinvestment“ genannt).

Manager werden zu „perks“ und „empire building“ verführt.

perks = persönliche Vorteile wie Dienstwagen oder Boni

empire building = Bestreben von Managern, ihren Einfluss durch den Aufbau größerer Abteilungen oder Zuständigkeiten zu vergrößern.

Warum aus Sicht der Prinzipale (Agency Problematik) hohe Verschuldungsgrade?

→ die hohen vertraglichen Verpflichtungen des Kapitaldiensts „saugen“ den Free Cashflow ab und verringern so die Möglichkeit, wertvernichtende Projekte (overinvestment) zu realisieren.

→ „Hohe Verschuldungsgrade wirken disziplinierend auf Manager!“→ „Debt-Controll-Hypothese“ bzw. “Free Cash Flow-Hypothese”

Behavioral Corporate Finance - weitere Erklärungsversuche für (optimale) Kapitalstrukturen

Market Timing

Aktien-/EK-Emissionen erfolgen dann, wenn die Märkte überschwänglich sind (→ hohe Aktienkurse).

FK-Aufnahme dann, wenn die Marktstimmung am Aktienmarkt gedrückt ist.

beachte: hier erfolgt keine Bezugnahme auf Informationsasymmetrie!

Effect of Managers

Finanzentscheidungen werden auch von der Person (und dem Alter) des Top-Managers beeinflusst.

Untersuchungen ergaben: Manager nehmen ihren Finanzierungs-„Style“ mit zum neuen Unternehmen, wenn sie das Unternehmen wechseln.

Schlussfolgerung der optimalen Verschuldungsgrade in der Praxis

Die Kapitalstruktur ist relevant

Es gibt keine allgemeingültige, für alle Unternehmen zutreffende Theorie, die den „optimalen“ Verschuldungsgrad erklären könnte

In der Praxis hängen Finanzierungsentscheidungen von der unternehmensindividuellen Bedeutung der besprochenen Einflussfaktoren ab

Anwendungsproblem vom APV Ansatz bei wertorientierter Finanzierungspolitik

Beim APV Ansatz sind die zukünftigen Fremdkapitalbestände zur Berechnung der Steuervorteile (Tax Shields) aus den zukünftigen Marktwerten des Gesamtkapitals abzuleiten, die jedoch gleichzeitig das gesuchte Bewertungsergebnis darstellen.

Dies führt zu einer gegenseitigen Abhängigkeit und einem Zirkelschluss, da das Ergebnis (Unternehmenswert) zur Berechnung des Ergebnisses benötigt wird

Zirkularitätsproblem

Welche zusätzliche Information liefert der APV-Ansatz im Vergleich zum WACC-Ansatz für die Entscheider?

Steuervorteile (PVTS) werden explizit gezeigt → APV gibt Auskunft, ob das Projekt auch ohne Steuervorteile vorteilhaft wäre.

Dreiklang

Ausgleich über das Investitionsvolumen

Finanzierungs- und Ausschüttungsentscheidung wird explizit geplant, die Restgröße wird der Investitionsentscheidung hinzugefügt

Eher schlecht da es fällte gibt wo man

sinnvoll investieren könnte aber mit gesetzten Plan nicht kann

investieren muss weil der Markt es fordert

unnötig den Rest investiert, weil der Plan es so vorsieht

Ausgleich über Kapital/Finanzierungsstruktur

Besser als Ausgleich über Invest aber:

Feste Tilgungspläne, man kann nicht einfach mehr zurück zahlen wenn etwas über bleibt

man bekommt evtl. keinen / nur sehr teuren Kredit um geplante Investitions- und Ausschüttungsentscheidungen umzusetzen

Residuale Ausschüttung / Ausgleich über Ausschüttungspolitik

Bei Umsetzung dieser strikten Shareholder-Value Strategie

keine Over- oder Underinvestments

Möglichkeit zur Wahl einer sinnvollen Finanzierungsstrategie

Aber:

Aktionäre müssen immer abwarten ob noch etwas abfällt (nicht gut)

Familienunternehmen haben potenziell für längeren Zeitraum kein Einkommen

Irrelevanz These

Annahmen: vollkommener Kapitalmarkt, insbesondere

das Investitionsprogramm eines Unternehmens ist gegeben und ist unabhängig von dessen Ausschüttungspolitik

keine Steuern.

→ Irrelevanz: Divdende hat keine Einfluss auf den Unternehmenswert

rational agierenden Investoren ist egal wie sich ihr Vermögen zusammensetzt:

keine Dividende: privates Vermögen bleibt unverändert, Aktienkurs bleibt unverändert (hoch)

mit Dividende: privates Vermögen erhöht sich, aber Aktienkurs sinkt um Dividende (“linke Tasche - rechte Tasche”)

Erklärungsmöglichkeiten für die Relevanz der Ausschüttungspolitik

Steuern

Signaling

Disziplinierung des Managements

Behavioral Finance

Ausschüttungspolitik: Steuern

Ausgangspunkt: MM-Irrelevanz These (vollk. KM, keine Steuern)

In DE: Abgeltungssteuer sowohl auf Dividende als auch auf realisierte Kursgewinne → Gleichbehandlung

Aber:

Aufgrund von Bartwerteffekt entsteht steuerlicher Vorteil bei (späterem) Verkauf von Aktien im Vergleich zur (sofortigen) Dividende

Vorraussetzung hierfür ist macht in der zwischenzeit kein overinvestment → Aktienkurse bleiben stabil

Ausschüttungspolitik: Signaling

Ausgangspunkt: Informationsasymmetrie

Dient nicht nur der Übertragung finanzieller Mittel sondern übersendet auch Informationen über die finanzielle Leistungsfähigkeit

Signal kann nicht von schlecht laufendem Unternehmen umgesetzt werden, daher als ernst anzusehen (bei Erhöhung)

Warum kann Signale senden weh tun?

nach Ausschüttung → weniger flüssige Mittel → fehlen für Investition → müssen anderweitig beschafft werden

Mindert EK → Aufnahme von FK (potenziell) → Steigert Risiko für Financial Distress

Einmal Dividende erhöht kann man nichtmehr zurück, würde am KM bestraft werden

Andererseits werden Erhöhungen auch oft als negativ angesehen da Fantasie und Kreatitvität für Projekte fehlte (lieber da rein die Kohle)

Signaling senden kann auch auf Kostengünstigere Weise passieren (Investor Relations)

Ausschüttungspolitik: Disziplinierung des Managements

Ausgangspunkt: Agency-Problematik

Manager handeln nicht stets im Interesse der EK-Geber

Ausschüttung senkt finanzielle Mittel und verhindert dadurch Gefahr von Overinvestment durch Manager

Manager muss für geplante Investitionen neues Kapital einwerben → Disziplinierung des Managements → Debt-Controll-/Free-Cashflow-Hypothese

Ausschüttungspolitik: Behavioral Finance

Bspw. Bildung mentaler Konten

Aktionär kann zwei unterschiedliche Konten haben

eins für erhaltene Dividende

eins für Kursgewinne

Falls U. nun Dividende kürzt und durch Kursgewinne substitiuiert könnte dies als negativ aufgefasst werden falls Aktionär Konto für erhaltene Dividende höher gewichtet

In diesem Fall (falls alle Aktionäre so denken) strebt das U. lieber eine konstante Dividendenpolitik an

Ausschüttungskanäle

Dividenden

Aktienrückkauf

Woraus ergibt sich die Dividende?

Aus dem Bilanzgewinn

Hauptversammlung beschließt über Verwendung des BG

Gesetzliche Vorgaben können Dividendenzahlung beschränken (“Ausschüttungsrestriktion”)

Beschränkungen für Dividende können auch vertraglich vereinbart (in Covenants) sein

Aktienrückkauf gesetzliche Grundlagen

Grundsätzlich Erwerbsverbot, von den nur in bestimmten Fällen (§ 71 Abs. 1 AktG) abgewichen werden darf

Beschränkung auf max. 10% des Grundkapitals

Vorraussetzung:

genug hohe Rücklagen

genug hohe Bilanzgewinne

sodass auch eine Dividendenzahlung möglich ist

Aktienrückkauf Charakterisierung

Durchführung:

Über Börse (Alt.: öffentliches Rückkaufangebot)

alle Aktionäre sind gleich zu behandeln

Ad-hoc Mitteilung erforderlich

Ruhezustand:

Wenn zurückgekauft sind sie weder stimm- noch dividendenberechtigt

Reduktion der Aktien im Umlauf

Verwendung der zurückgekauften Aktien

Einzug und Vernichtung

endgültig aus Verkehr gezogen

Akqusitionswährung bei M&A

Kaufpreis mittels eigener Aktien

Werden dann wieder “aktiv”

Vergütungsinstrument

Weitergabe an Belegschaft / Management

Werden dann wieder “aktiv”

Aktienrückkauf als Signalling-Instrument

Man kauft zurück wenn Aktien unterbewertet sind (Management diese für unterbewertet hält)

Manager sollten aber in keinem Fall privat diese Aktien kaufen

Aktienrückkauf und P-A-Konflikt

Durch Rückkauf weniger finanzielle Mittel → P-A-Konflikt wird vermindert (Debt-Controll-/Free-Cashflow-Hypothese)

EPS bei Aktienrückkauf

Wenn zurückgekauft und nicht anderweitig verwendet

→ EPS steigt da weniger Aktien im Umlauf

→ bei gleichbleibender Dividendensumme steigt zusätzlich DPS

Finanzpolitische Gründe für Aktienrückkaufe

Ausschüttung überschüssiger Finanzmittel

Alternative für Dividende

Signalisierung einer Unterbewertung

Kurspflege

Optimierung der Kapitalstruktur