HGB Paragraphen

1/16

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

17 Terms

Informationsfunktion der GoB: Mindesteinblick

§ 264 Abs. 2 S. 1 HGB

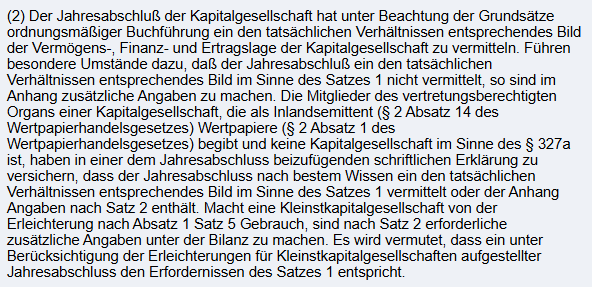

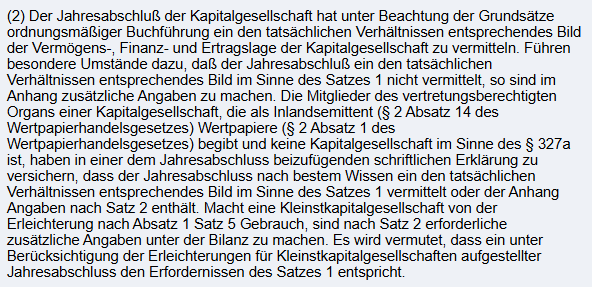

Informationsfunktion der GoB: besondere Umstände (Abkopplungsthese)

§ 264 Abs. 2 S. 2 HGB

→ Die Informationsfunktion wird (insbesondere) vom Anhang erfüllt (Abkopplungsthese)

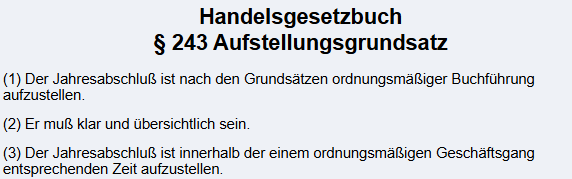

Formelle GoB: Klarheit

§ 243 Abs. 2 HGB

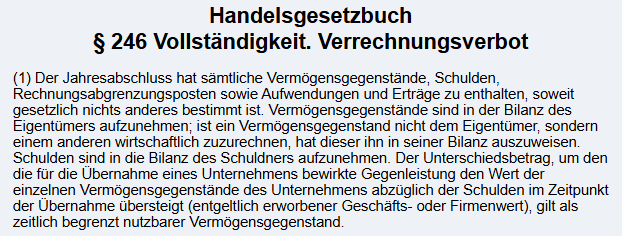

Formelle GoB: Vollständigkeit

§ 246 Abs. 1 HGB

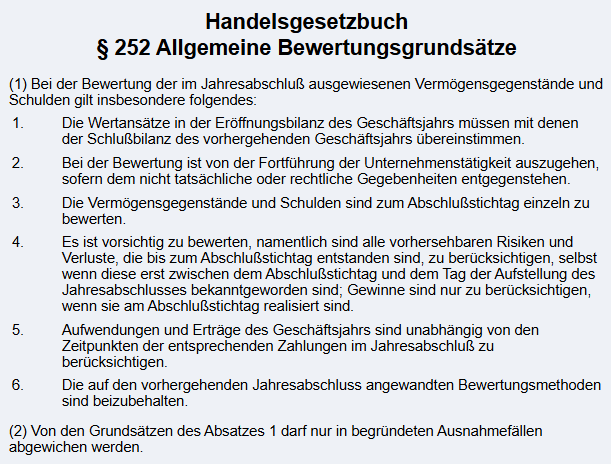

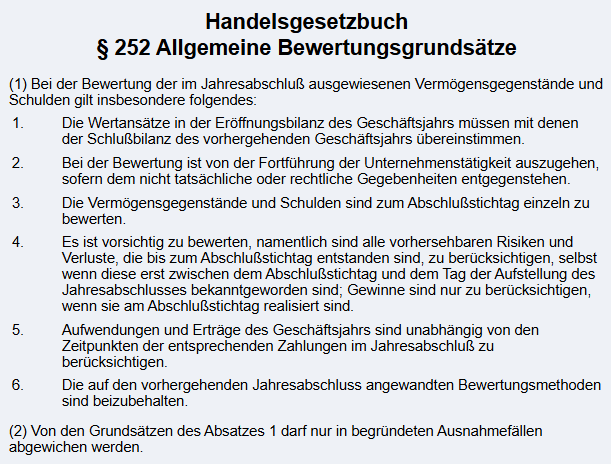

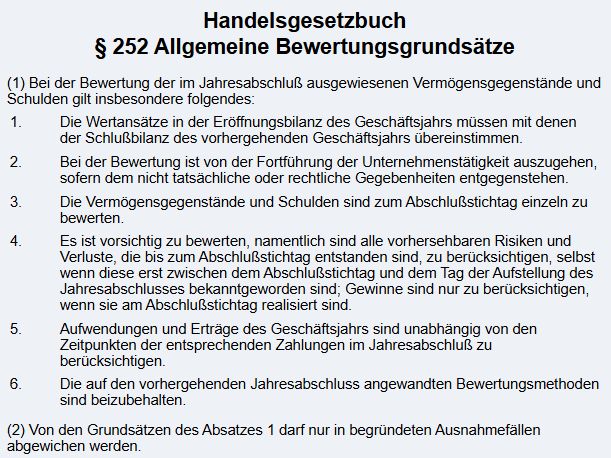

Materielle GoB

§ 252 HGB

Materielle GoB: Realisations-, Imparitäts- und Vorsichtsprinzip

§ 252 Abs. 1 Nr. 4 HGB

“Gewinne sind nur zu berücksichtigen, wenn sie am Abschlußstichtag realisiert sind“

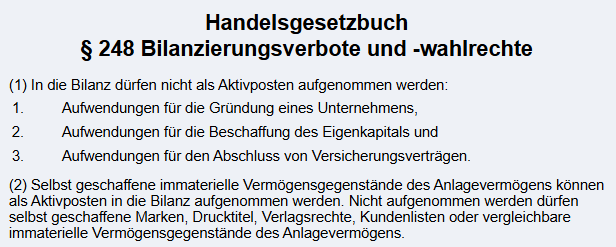

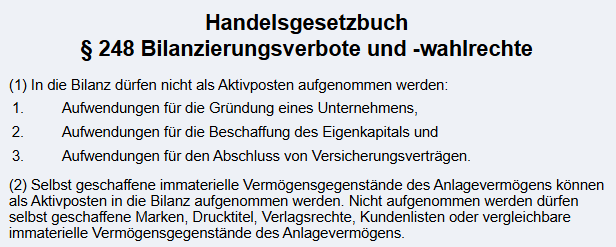

Immaterieller Vermögensgegenstand: Besonderheiten selbstgeschaffene immaterielle VG des Anlagevermögens: Aktivierungswalrecht

§ 248 Abs. 2 S. 1 HGB

Nur für selbstgeschaffene, immaterielle VG des Anlagevermögens

Immaterieller Vermögensgegenstand: Besonderheiten selbstgeschaffene immaterielle VG des Anlagevermögens: Aktivierungsverbot

§ 248 Abs. 2 S.2 HGB

Nicht aufgenommen werden dürfen selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens.

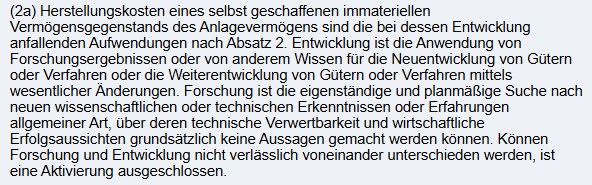

Aktivierung von Forschungs- und Entwicklungskosten

Ansatzverbot in der Forschungsphase (im Zweifel ist Forschungsphase anzunehmen (VoP))

§ 255 Abs. 2a HGB

Ist der Zahlungszeitpunkt ein maßgeblicher Zeitpunkt für die Realisierung? (Nein)

§ 252 Abs. 1 Nr. 5 HGB

Kaufvertrag

§§ 433 ff. BGB

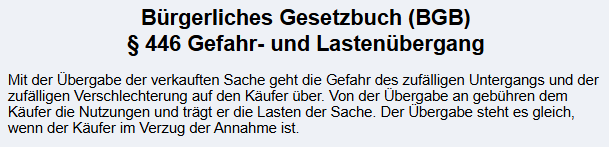

Besitzverschaffung beim Kaufvertrag

§ 446 BGB

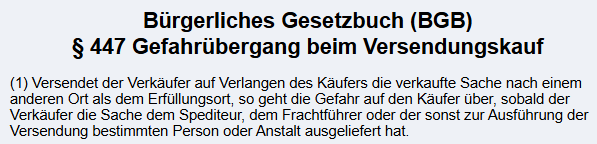

Besitzverschaffung beim Kaufvertrag: Transportsperson

§ 447 Abs. 1 BGB

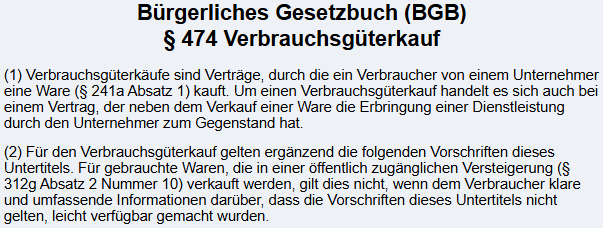

Besitzverschaffung beim Kaufvertrag: Verbrauchsgüterkauf

§ 474 BGB

Die Gefahr geht erst bei Ankunft beim Verbraucher über

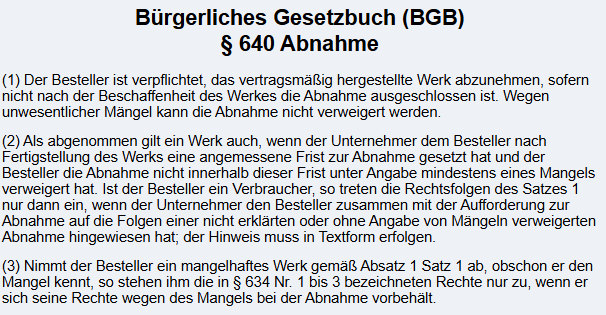

Werkvertrag

§§ 631 ff. BGB

Werkvertrag: Abnahme

§ 640 Abs. 1 BGB

Der Preisgefahrenübergang erfolgt durch die Abnahme des Werkes. Der Abnehmer hat den Werk als verträgsgemäß zu billigen.