GF

1/88

Earn XP

Description and Tags

Flashcards pour aider à la révision des concepts clés en finance.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

89 Terms

Crédit-bail

Opération financière par laquelle une entreprise donne en location des biens d'équipement, de l'outillage, une voiture automobile ou des biens immobiliers à un preneur qui à un moment quelconque du contrat mais, le plus souvent à l'échéance, peut décider de devenir propriétaire du ou des biens qui en ont été l'objet. Le contrat contient donc de la part du bailleur, une promesse unilatérale de vente dont la réalisation reste subordonnée au paiement du prix fixé à l'avance augmenté des intérêts et des frais.

Retraitement crédit-bail

Les biens qui font l’objet d’un contrat de crédit-bail sont absents du bilan comptable. Il est

nécessaire de les intégrer dans le bilan financier à la fois dans les immobilisations à l’actif et dans

les dettes financières au passif. Pour respecter l’équilibre du bilan, ces retraitements doivent

conduire à inscrire des sommes identiques à l’actif et au passif.

La valeur économique à prendre à l’actif est la valeur brute du bien diminuée du prix d’achat résiduel

prévu dans le contrat. Cette valeur est ensuite amputée de l’amortissement qui aurait été pratiqué

si le bien avait effectivement figuré au bilan de l’entreprise.

En contrepartie, on portera au passif une somme qui représente la dette financière encore due

envers l’organisme de crédit-bail. La logique de ce retraitement consiste donc à assimiler le créditbail

à l’achat d’un bien entièrement financé par un emprunt dont la durée d’amortissement est

égale à la durée de vie du contrat.

Les SIG

Les soldes intermédiaires de gestion (SIG) sont des résultats partiels qui permettent d’analyser comment se forme le résultat de l’entreprise.

Ils mesurent l’évolution des performances, permettent des comparaisons dans le temps et entre entreprises, et mettent en évidence les postes économiques les plus significatifs.

Ils fournissent une lecture économique détaillée du processus de création de richesse.

1. La marge commerciale mesure l’excédent des ventes de marchandises sur le coût d’achat des

marchandises vendues. C’est un indicateur caractéristique du secteur d’activité. Son analyse est

essentielle dans le cas d’une entreprise commerciale car elle mesure la marge réalisée sur

l’activité de vente. Elle est très faible pour la grande distribution, et élevée dans la distribution

spécialisée, le commerce de luxe, le commerce traditionnel avec après-vente.

2. La production de l’exercice est la ressource procurée par l’activité industrielle (fabrication ou

transformation de biens ou de services).

3. La valeur ajoutée indique l’accroissement de valeur apportée par l’entreprise aux biens et

services achetés. La valeur ajoutée produite par l’entreprise est utilisée pour rémunérer : le

personnel (salaires + charges sociales), l’Etat (impôts, taxes et versements assimilés),

l’entreprise elle-même. La part qui lui revient servira à :

o Compenser les dépréciations d’actifs (dotations aux amortissements et provisions),

o Rémunérer les apporteurs de capitaux :

* les organismes prêteurs en leur versant des intérêts (charges financières),

* les associés par le versement d’intérêts (SARL) et de dividendes (SA).

4. L’excédent brut d’exploitation (E.B.E.) correspond à la part de la valeur ajoutée qui revient

à l’entreprise. Il mesure le résultat de l’entreprise indépendamment des amortissements pratiqués,

des financements choisis et des résultats exceptionnels. S’il est négatif, c’est une insuffisance brute

d’exploitation (I.B.E.).

5. Le résultat d’exploitation ne tient pas compte de la politique financière de l’entreprise.

6. Le résultat courant avant impôts mesure la performance de l’entreprise dans sa gestion

courante, y compris sa politique financière.

7. Le résultat exceptionnel permet d’isoler les éléments extérieurs au fonctionnement normal

de l’entreprise.

8. Le résultat de l’exercice correspond au solde du compte de résultat. Il s’inscrit au bilan avec

les capitaux propres.

Goodwill

Le goodwill est la différence entre l'actif du bilan d'une entreprise et la somme de son capital

immatériel et matériel valorisée à la valeur de marché.

Le Goodwill est plus précisément un écart d'acquisition correspondant à l'excédent du coût

d'acquisition, lors d'une prise de participation ou d'une fusion, sur la quote-part de l'acquéreur dans

la juste valeur des actifs et passifs identifiables (selon la norme internationale IFRS 3).

C'est un excédent inscrit en immobilisation incorporelle généré lors de mouvements stratégiques

sur le périmètre de l'entreprise.

Le Goodwill n'est pas calculé avec une approche cumulative des données concernant le capital

immatériel, sauf à vouloir en avoir une approximation tactique. Le goodwill n'a pas pour vocation

de représenter tout le capital immatériel dans le bilan, mais plus de rapprocher l'actif de sa valeur

de marché.

On parle de badwill au cas où ces perspectives sont mauvaises, au point que l'investissement réalisé

a moins de valeur que son actif net calculé à partir de ses seuls actifs identifiables.

L'équilibre financier : FR / BFR / trésorerie nette

FR(t) – BFR(t) = Trésorerie nette (t)

Le FR représente le solde des capitaux disponibles pour financer le cycle d’exploitation de

l’entreprise.

Le BFR est une estimation d’un besoin de financement cyclique et renouvelé, donc permanent.

Le solde entre les deux termes se traduit bien crée par un excédent de liquidité, s’il est positif, ou

par une demande de monnaie, s’il est négatif.

L’égalité FR/BFR/Trésorerie est par définition toujours vérifiée dans un cadre comptable où le passif

équilibre l’actif.

Les deux manières de calculer la capacité d'autofinancement (CAF)

La capacité d’autofinancement (CAF) mesure le flux potentiel de trésorerie dégagé par l’activité de l’entreprise.

Elle peut être calculée soit à partir de l’EBE (en ajoutant les produits encaissables et en soustrayant les charges décaissables), soit à partir du Résultat Net Comptable (en réintégrant les charges non décaissables et en retranchant les produits non encaissables et les produits de cession).

La CAF permet à l’entreprise de financer son développement, ses investissements, la rémunération des actionnaires et le remboursement de ses dettes

EBE

L’EBE est un solde qui représente le surplus créé par l’exploitation de l’entreprise après

rémunération du facteur de production travail et des impôts liés à la production :

EBE = Valeur Ajoutée + Subventions d’exploitation – charges de personnel – Impôts et taxes

L’EBE :

→ représente un solde ouvert aux parties prenantes de l’entreprise (prêteurs, actionnaires, ...).

→ est mesuré avant les décisions d’amortissement et les charges financières qui découlent des choix

de financement de l’entreprise.

→ représente le solde des produits encaissables et des charges décaissables d’exploitation.

→ mesure le surplus monétaire potentiel généré par l’exploitation de l’entreprise.

→ mesure l’efficacité industrielle et commerciale de l’entreprise indépendamment des modalités

de préservation et de financement du capital éco.

→ exprime la capacité de l’entreprise à générer des ressources de trésorerie à partir de son

exploitation (l’EBE corrigé du montant de la production immobilisation représente

l’autofinancement d’exploitation).

→ est à la fois un solde d’exploitation et la mesure d’un flux de fonds brut.

→ lorsqu’il est négatif : c’est une insuffisance brute d’exploitation, c’est un sujet d’alarme.

Taux de rentabilité interne (TRI)

Le taux de rentabilité interne est un taux d'actualisation qui annule la valeur actuelle nette d'une

chronique de flux financiers (en général relatifs à un projet avec un investissement initial suivi de

cash flows positifs).

Excédent de trésorerie d'exploitation (ETE)

L’excédent de trésorerie d’exploitation est une grandeur essentielle de la gestion financière. Il

permet de mesurer la trésorerie générée (ou consomée) au cours de l’exercice.

L’ETE constitue la mesure la plus appropriée pour exprimer la ressource engendrée par les seules

opérations d’exploitation.

L’analyse de l’ETE permet d’évaluer, sur un plan dynamique, la capacité de l’entreprise à sécréter

de la trésorerie dans le cadre de son exploitation. Dans une telle hypothèse, l’ETE doit être

largement positif.

Il existe plusieurs modalités de calcul de L’ETE.

A partir des encaissements et décaissements :

ETE= ventes encaissées

-Achats décaissés

-Autres charges d’exploitation décaissées

-Règlements de la TVA à décaisser

A partir du compte de résultat et des bilans d’ouvertures et de clôture :

ETE= Ventes HT

+ production immobilisée

+Subvention d’exploitation

-Achats HT

-Autres charges d’exploitation (variation de stocks exclus)

-variation Créances d’exploitation

+ variation Dettes d’exploitation

A partir de L’EBE

ETE= EBE

-Variation BFRE

ETE > EBE : le bas du bilan de l’entreprise étudiée dégage de la trésorerie.

ETE<0 : l’exploitation consomme de la trésorerie. Dans une telle hypothèse, l’entreprise n’est plus

en oeuvre de financer de nouveaux investissements, ni de rembourser ces emprunts. Cette situation

peut conduire à la disparition de l’entreprise.

Différence CAF et EBE

L’EBE et la CAF sont des flux de fonds, c’est-à-dire des surplus monétaires potentiels. Or, l’analyste

financier souhaite connaître les flux de trésorerie réels encaissés (ou décaissés) effectivement au

cours d’un exercice. C’est le sens du terme cash-flow qui fait référence au flux généré par

l’entreprise dans le cadre de son activité. On retrouve à ce niveau la différence de niveau d’analyse

entre EBE et CAF : dans le premier cas, on définit un excédent de trésorerie d’exploitation (ETE ou

cash-flow d’exploitation), dans le second cas on utilisera l’excédent de trésorerie global (ETG ou

cash-flow global).

Point mort

Le point mort représente la date à laquelle le seuil de rentabilité est atteint. C’est généralement le

point auquel les gains égalent les pertes.

365 * SR/CA

L’avantage principal du calcul du point mort est qu’il explique le rapport entre le coût, le volume de

production et les retours. Il peut être élargi pour montrer comment les changements dans le rapport

entre coût-fixe et coût-variable, du prix des matières premières, ou des revenus, affectent le niveau

de rentabilité et le point mort. L’avantage principal à calculer le point mort est qu’il indique la

quantité minimum d’activité économique nécessaire pour empêcher des pertes.

Limites du calcul du point mort : il est plus adapté à l’analyse d’un seul produit à la fois et peut être

difficile de classifier un coût en tant que tout variable ou tout fixe. Il peut y avoir une tendance à

continuer à employer le point mort après que le coût et les fonctions aient été changés.

Intérêt de l’ETE

L’analyse de l’ETE permet d’évaluer, sur un plan dynamique, la capacité de l’entreprise à sécréter

de la trésorerie dans le cadre de son exploitation. Dans une telle hypothèse, l’ETE doit être

largement positif.

Une ETE supérieur à EBE signifie que le bas du bilan de l’entreprise étudiée dégage de la trésorerie.

En revanche, une ETE négative signifie que l’exploitation consomme de la trésorerie. Dans une

telle hypothèse, l’entreprise n’est plus en oeuvre de financer de nouveaux investissements, ni de

rembourser ces emprunts. Cette situation peut conduire à la disparition de l’entreprise.

ESO = Excédent Sur Opération

C’est un indicateur de gestion pur de toute convention comptable car il élimine les variations de

stocks. L’ESO est obtenu par la cascade suivante :

ESO = Ventes HT

+ Production immobilisée

+ Subventions d’exploitation

- Achats HT

- Autres charges d’exploitation

A partir de l’EBE on a :

ESO = EBE

+ Stock initial

– Stock final

Excédent de trésorerie global (ETG)

L’ETG est égal à la CAF corrigée des décalages introduits par les variations de créances et les dettes

liées aux flux du compte de résultat.

ETG = CAF

– variation de stock

– variation de créance/produits du compte de résultat variation du BFR

+ variation de dettes/charges du compte de résultat

ETG, cash-flow global de l’entreprise, est calculé après rémunération des prêteurs et après-impôt. Il

représente le surplus monétaire net disponible au niveau de l’entreprise. L’ETG est directement

dépendant des flux décaissés en amont du résultat, notamment de l’impôt sur les bénéfices. Celuici

est l’expression de choix comptables en termes d’évaluation de stocks et de dotations aux

amortissements.

La VA

La valeur ajoutée indique l’accroissement de valeur apportée par l’entreprise aux biens et services

achetés.

La valeur ajoutée produite par l’entreprise est utilisée pour rémunérer : le personnel (salaires +

charges sociales), l’Etat (impôts, taxes et versements assimilés), l’entreprise elle-même. La part qui

lui revient servira à :

- compenser les dépréciations d’actifs (dotations aux amortissements et provisions),

- rémunérer les apporteurs de capitaux :

* les organismes prêteurs en leur versant des intérêts (charges financières),

* les associés par le versement d’intérêts (SARL) et de dividendes (SA).

Ce solde est obtenu à partir de la formule suivante :

VA= Marge brute d’exploitation - Achats et charges externes (hors sous-traitance de fabrication,

loyer de location financement et charges de personnel extérieur) +Subventions d’exploitation

reçues en complément de prix de vent

BFR

BFR correspond à l’immobilisation d’unités monétaires nécessaires pour assurer le fonctionnement

courant de l’entreprise (finance certains emplois, profite de certaines ressources). Le BFR est soit

positif, soit négatif. Le BFR est l’addition du Besoin de Financement d’Exploitation (BFE) et du Besoin

de Financement Hors Exploitation (BFHE) :

BRF = BFE + BFHE

Avec BFRE = ACE-DE Et BFRHE = ACHE-DHE

FR

Le FR fonctionnel se définit comme l’excédent calculé à un instant donné des ressources durables

par rapport aux emplois durables :

FR = Ressources durables – Emplois durables

→ Les Ressources durables forment les Capitaux permanents :

Capitaux permanents = Capitaux propres + Dettes financières durables

→ Les Emplois durables sont les immobilisations nettes de l’entreprise (expression du cycle

d’investissement de l’entreprise). Les immobilisations nettes sont la mesure du stock de capital éco

que l’entreprise projette dans son avenir.

Le FR fonctionnel est donc l’excédent des Capitaux permanents sur les immobilisations nettes de

l’entreprise :

FR = Capitaux permanents – immobilisation nette

Le sens financier du FR est donc d’être l’excédent (ou l’insuffisance) de ressources durables mis à la

disposition des autres cycles éco de l’entreprise, tout particulièrement le cycle d’exploitation.

Trésorerie active

• VMP

• Disponibilités

• Capitaux souscrit non appelé

Trésorerie passive

• EENE (dont la contrepartie figure dans les comptes clients à l’actif)

• Concours Bancaires courants et les soldes bancaires créditeurs

• Comptes courants créditeurs des sociétés apparentées ou des société mères dans le cadre

d’une gestion de trésorerie centralisée au niveau d’un groupe d’entreprise

• Intérêts courus dus sur dettes s’ils sont connus

• Les billets de trésoreries

La trésorerie potentielle

La notion de trésorerie potentielle exprime les financements contractuellement négociés avec son

environnement financier qu’une entreprise peut mobiliser à très court terme. La disponibilité des

fonds n’est pas obligatoirement immédiate, un court délai peut être nécessaire. Ces financements

peuvent être mis en place pour quelques jours ou plusieurs mois, voire pour plusieurs années.

Trésorerie potentielle = Flux trésorerie potentiel réalisable/actifs circulants d’exploitation

+ Endettement potentiel mobilisable auprès de tiers

+ Trésorerie réalisable/autres actifs

Elle est à mettre en rapport avec la trésorerie élargie = trésorerie nette + Flux net de trésorerie

potentielle.

PER

Le Price Earning Ratio plus connu sous l'abréviation "PER" est une expression boursière tirée de

l'anglais (P/E ou Price/Earnings Ratio) signifiant "coefficient de capitalisation des bénéfices". Le PER

est le rapport entre le cours de bourse d'une entreprise et son bénéfice après impôts, ramené à une

action (bénéfice par action).

On l'appelle donc aussi parfois en français le quotient (ou multiple) C/B: (Capitalisation/ Bénéfice de

l'entreprise, ou Cours / Bénéfice par action), combien de fois le cours capitalise le bénéfice.

C'est un critère sommaire pour matérialiser la cherté d'une Action car il est calculé sur le bénéfice

présent et non sur son évolution attendue.

Parfois c'est l'inverse du PER ou "taux de rendement implicite", ce qui est censé, faciliter la

comparaison, bien que les choses ne soient pas directement comparables, avec les taux de

rendements de divers placements. Par exemple un PER de 20 correspond à un rendement

bénéficiaire de 1 / 20 = 5 %.

Valeur d’une entreprise

La valeur d’une entreprise est la valeur de ces actifs. Le résultat d’exploitation ne nous donne que

la valeur d’exploitation. On veut la valeur des capitaux propres et des actions de l’entreprise.

VE= V(CP) + V(dettes)

La valeur de l'entreprise, ou valeur de l'actif économique, correspond à la valeur de marché de l'outil

industriel et commercial. Elle est égale à la somme de la valeur de marché des capitaux propres

(capitalisation boursière si l'entreprise est cotée) et de la valeur de marché de l'endettement net.

Tableau de financement

Le tableau de financement traditionnel explique la variation de trésorerie de l'entreprise à partir

de son résultat net, en tenant compte des flux ayant une incidence sur le bilan et en privilégiant les

flux dits stables. Il classe les flux en emplois et ressources, et ne tient compte que des flux affectant

le bilan. Ce tableau présente toutefois un inconvénient majeur : les notions de capacité

d'autofinancement et de fonds de roulement fonctionnel, essentielles dans sa présentation, ont un

caractère essentiellement comptable.

Analyse boursière

La démarche de l’analyse boursière consiste à émettre des recommandations d’achat ou de vente

des titres existants sur le marché. L’analyse consiste à comparer le cours boursier et une valeur «

objectif » de prix en mettant en évidence une tendance à la hausse ou à la baisse qui justifiera un

signal d’achat, de conversion ou de vente des titres.

Diagnostic financier (idem qu’analyse financière)

A partir de l'exploitation d'informations économiques et comptables, l’analyse financière vise à

redécouvrir la réalité d'une société à partir de données codées. Elle permet ainsi de porter un

jugement global sur la situation actuelle et future de l'entreprise analysée.

Sur le plan pratique, l'analyse financière replacera dans un premier temps l'entreprise dans son

environnement économique : marché, filière, systèmes de production, réseaux de distribution,

motivations des hommes qui la compose... Ensuite, l'analyse devra étudier successivement la

création de richesse, la politique d'investissement et la politique de financement pour conclure sur

la rentabilité de l'entreprise.

Frais d'établissement

"Les frais d'établissement constituent a priori une charge de l'exercice au cours duquel ils ont été

effectués. Il est toutefois possible d'activer ces frais en les faisant figurer au bilan dans un compte

frais d'établissement " dans la mesure où ils conditionnent l'existence ou le développement de

l'entreprise avec obligation de les amortir sur une période maximale de 5 ans.

Ces frais sont des "non- valeurs" qui ne représentent rien, et doivent donc être déduits de la valeur

des capitaux propres de l'entreprise.

ais de recherche et développement

Les frais de recherche et développement sont les dépenses qui correspondent à l'effort réalisé par

l'entreprise dans ce domaine et pour son propre compte. En général, ils sont enregistrés comme

charges de l'exercice au cours duquel ils sont engagés, respectant ainsi la règle de prudence

qu'impose le caractère aléatoire de ces activités. Néanmoins, l'activation de ces frais est autorisée

selon certaines conditions (projet identifiable, faisabilité du projet, existence d'un marché pour le

projet...). La durée d'amortissement recommandé est de 5 ans.

Comptes courants d'associés

Les comptes courants d'associés correspondent généralement à des avances de fonds réalisées par

les associés. Ils ne peuvent être assimilés à des capitaux propres que s'ils ont vocation à rester dans

l'entreprise. Cependant, s'ils traduisent uniquement des mouvements de caisse entre l'entreprise

et ses associés, ils devront être considérés comme de simples ressources de trésorerie.

Charges constatées d’avance - CCA (ou charge à payer)

Les charges à payer sont des comptes de régularisation passif. Les charges à payer correspondent à

des biens ou des services dont la fourniture ou la prestation est déjà intervenue mais pour

lesquelles la facture du fournisseur n'est pas encore parvenue. Elles sont inscrites au passif du

bilan. Les charges constatées d'avance sont des actifs qui correspondent à des achats de biens ou

de services dont la fourniture ou la prestation interviendra ultérieurement

Produits constatées d’avance - PCA (ou Produits à recevoir)

Les produits à recevoir sont des comptes de régularisation actif. Il s'agit de produits qui

correspondent à des biens ou des services dont la fourniture ou la prestation est déjà intervenue

mais pour lesquelles la facture n'est pas encore établie.

Les produits constatés d'avance sont des actifs qui correspondent à des ventes de biens ou de

services dont la fourniture ou la prestation interviendra ultérieurement.

Concours bancaires courants

Ensemble de crédits ou de prêts accordés par une banque à court terme : facilité de caisse,

découvert, et autres crédits et prêts à moins d'un an.

Bilan

Le bilan recense à un instant donné l'ensemble des emplois d'une entreprise (actif) et de ses

ressources (passif). Par définition, ceux-ci ne peuvent qu'être comptablement équilibrés. La lecture

du bilan peut être économique ou patrimoniale ou fonctionnelle.

• Économique (en net) : Mesurer la rentabilité et le risque de l’entreprise

Actif circulant – passif circulant = BFR.

• Patrimoniale (en net) : Mesurer la liquidité et la solvabilité de l’entreprise dans une optique

• Fonctionnelle (en brut) : Mesurer la performance de l’entreprise dans une optique de

poursuite de l’activité

Principe de classement : recenser les ressources et les emplois de l’entreprise en fonction de

leur participation aux différents cycles économiques (d’investissement, de financement ou

d’exploitation)

compte de résultat

Le compte de résultat recense l'ensemble des flux qui modifient positivement ou négativement le

patrimoine de l'entreprise pendant une période donnée : produits qui génèrent de la richesse, et

charges qui en détruisent. Le solde de ces flux, ou résultat, est positif lorsque la valeur du patrimoine

de l'entreprise a augmenté sur la période considérée ; il est négatif lorsque l'entreprise s'est

appauvrie.

Actif circulant

L'actif circulant est composé des stocks, des créances clients et autres, des placements financiers

et du disponible de l'entreprise. Ce terme traduit le fait que ces actifs ont vocation à tourner au

cours du cycle d'exploitation, par opposition à l'actif immobilisé que le cycle d'exploitation ne

détruit pas.

Actif immobilisé

L'actif immobilisé désigne, par opposition à l'actif circulant, tout ce qui est nécessaire à

l'exploitation, mais n'est pas détruit par celle-ci. On distingue les immobilisations corporelles,

incorporelles et financières. La diminution de la valeur des immobilisations est constatée par la

technique de l'amortissement et de la provision. Les choix comptables au niveau de l'actif

immobilisé peuvent avoir un impact non négligeable sur certains critères comptables et financiers

de l'entreprise (résultat, solvabilité...).

Holding

Un holding est une société sans objet industriel dont l'actif est composé de titres de participations.

Par une organisation en cascade, un holding permet de conserver le contrôle d'une entreprise en

multipliant le nombre d'actionnaires minoritaires à chaque étage. En outre, il permet la remontée

de dividendes à faible coût fiscal (à cause du régime mère/fille) et le rachat de titres de la société

industrielle au moyen du revenu ainsi perçu. Le holding peut être indifféremment une société civile

ou une société de capitaux.

Ammortissement

L'amortissement est la constatation comptable de la perte de valeur subie par un bien du fait de

son utilisation ou de sa détention par l'entreprise. C’est à dire le traitement et l’enregistrement de

la valeur des biens de l’entreprise. Il recouvre donc, de fait, deux phénomènes distincts : l'usure due

à l'utilisation d'un bien (machines, agencements, carrières, véhicules, immeubles, etc.) et

l'obsolescence, due au fait que les actifs de production utilisés par l'entreprise peuvent devenir

désuets compte tenu de l'évolution technologique du secteur d'activité.

Provision

A l'exception des provisions réglementées, les provisions servent à anticiper une charge. Les

dotations aux provisions obèrent le résultat de l'exercice au cours duquel elles sont passées, afin

d'éviter que les charges correspondantes n'influent sur les résultats des exercices au cours

desquels elles seront effectivement comptabilisées, alors qu'elles ne s'y rapportent pas

économiquement. Au cours de ces exercices, la provision est (partiellement ou en totalité) reprise

en produits, ce qui neutralise au niveau du résultat la constatation de la charge. Financièrement, les

provisions déductibles conduisent à un report dans le temps du paiement d'une partie de l'impôt

sur les sociétés.

On distingue trois types de provisions : les provisions pour dépréciation d'actifs, les provisions pour

risques et charges et les provisions réglementées. Ils reçoivent des traitements comptable, financier

et fiscal bien distincts.

Cycle exploitation

Le cycle d’exploitation recouvre une série d’opérations éco de production d’un bien ou d’un service

qui sera échangé contre paiement. Cette production est ponctuée par un acte commercial : la

transaction.

3 phases successives :

o La phase d’approvisionnement : Correspond à l’acquisition auprès des fournisseurs de biens

ou de services qui sont des préalables nécessaires à la production : matières premières,

fournitures, énergie. Ces approvisionnements sont stockés (à l’exception des services).

o La phase de production : Articulée sur la mise en oeuvre d’un processus technologique qui

lui-même exige des inputs : un capital éco, un savoir-faire et des biens ou des services à

transformer. Cette phase est + ou − longue selon les données du processus technologique

mis en oeuvre. Il peut y avoir des étapes intermédiaires qui donnent lieu à des stocks

temporaires de produits semi-finis ou d’encours.

o La phase de commercialisation : Débute avec les stocks de produits finis. Le moment

important est celui de la vente : l’accord d’échange se traduit par une double transaction

physique et monétaire.

Solvabilité

La solvabilité est l’aptitude de l’entreprise à assurer durablement le paiement de ses dettes

exigibles.

L’état de solvabilité résulte d’une correspondance entre les flux de monnaie, entre les diverses

recettes et les diverses dépenses. La contrainte de solvabilité à très courte échéance, aussi appelée

liquidité, impose que le réservoir ne soit jamais totalement vide.

La contrainte de solvabilité

Il y a deux manières d’appréhender la contrainte de solvabilité :

→ à très CT : L’entreprise ne peut compter que sur les encaissements et les disponibilités monétaires

en caisse. L’insolvabilité immédiate est l’expression d’une illiquidité.

Décaissements j ≤ Encaissements j + Stock monnaie (j – 1)

→ à plus LT : Pour que l’entreprise soit solvable de manière durable, il faut qu’elle puisse payer ses

dettes de manière continue dans le futur prévisible. L’ensemble constamment renouvelé des flux

d’encaissements doit être structurellement supérieur à l’ensemble constamment renouvelé des flux

de dépenses. C’est la notion fondamentale d’équilibre financier des flux qui est à la base de la

solvabilité structurelle de l’entreprise

Prime d’émission

Différence constatée lors d'une augmentation de capital entre le prix d'émission

des actions nouvelles et leur montant nominal. Ainsi, si les actions sont émises à 110 € et que le

nominal de l'action est de 2 €, la prime d'émission est alors de 108 euros.

Écart de conversion

L'écart de conversion est la différence entre une valeur antérieurement

convertie et la même valeur reconsidérée en devises et reconvertie à la date de clôture des comptes.

L’écart de conversion est donc égal à la différence entre les valeurs converties d'un actif ou d'un

passif à deux dates successives différentes ; les écarts de conversion sont la prise en charge ou en

produit des risques de change sur actifs ou passifs monétaires en devises.

BFR par la méthode du délai

d’écoulement

Besoin financier est la multiplication d'un délai d'attente par le flux. Logique : Un délai d'écoulement

est lui-même un rapport stock/flux Condition : Il faut une cohérence entre flux et délai

Le flux générateur de l’activité est le chiffre d’affaires hors-taxes

Il faut une homogénéisation des flux, pour cela on va ramener les délais d'écoulement en jours de

chiffre d’affaires hors-taxe (CA HT)

On utilise pour cela des coefficients techniques à part des flux monétaires dans le flux de ventes,

de coût par rapport au CA HT.

Exemple :

Entreprise ABC

On détermine les coefficients techniques des stocks, des clients et des fournisseurs :

- Stocks : Coût de production = CAHT - Marge = 85%

Évaluation comptable du bilan = 75% (on retire les dotations aux amortissements et les

frais généraux) Donc CT = Cours décaissé sur stocks / CAHT = 0,7

- Clients : Évaluation comptable : prix de vente TTC

Somme des couts décaissés sur 100 de vente HT = 70 + TVA due (19,6)

Donc CT = Cout décaissés sur ventes TTC / CA HT = 40+20+10+19,6 / 100 = 0,896

- Fournisseurs : Transformation pour tenir compte des coûts décaissés TTC sur achats, càd

inclure la TVA payées Donc CT : (40 + 40 + 19,6%) / 100 = 0,478

Solde : + 32j de BFE courant

Pour l’année « N » un CA total de 30 M=> BFE=30 x 32/360 = 2,67M Si prévision pour N+1 de CA de

40 M, BFE = 40 x 32/360 = 3,55M

Relation fondamentale de l’équilibre financier

FDRt - BFRt = Trésorerie nette

Fonds de roulement = Capitaux propres + Dettes financières durables - immobilisations nettes

Besoin en fonds de roulement = BFE + BFHE

Avec BFE = Emplois cycliques d'exploitation - Ressources cycliques

Et BFHE = Emplois hors exploitation Ressources hors exploitation

Écart de réévaluation

L’écart entre la valeur réelle des actifs et la valeur nette comptable des actifs est un écart de

réévaluation qui se trouvera au passif en capitaux propres.

Écart de réévaluation = valeur réelle des actifs – valeur nette comptable des actifs

Cet écart, positif ou négatif, a pour origine la réévaluation d’éléments identifiables de l’actif

immobilisé de la société consolidée.

Écart d’acquisition ou survaleur

C'est la part de survaleur qui ne peut être affectée soit à un actif corporel (réévaluation des actifs)

soit à une marque.

Il s'agit de la différence entre la différence globale d’évaluation et l’écart de réévaluation affectable

individuellement aux actifs.

à Différence globale d’évaluation = valeur d’acquisition globale de l’entreprise ? valeur comptable

des capitaux propres

à Ecart de réévaluation = valeur réelle des actifs – valeur nette comptable des actifs

Ecart d’acquisition = Différence globale d’évaluation – Ecart de réévaluation

Il s’agit d’un écart résiduel :

o S’il est positif ---> Goodwill

Cet écart exprime les avantages économiques futurs escomptés lors de l’acquisition d’une

entreprise.

Il se trouve à l’actif du bilan en immobilisations et représente la matérialisation lors de l’achat d’une

valeur économique.

o S’il est négatif ---> Badwill

Il correspond à un prix d’acquisition qui prend en compte des prévisions de pertes, des difficultés,

ou un manque de rendement.

Il peut correspondre aussi à une acquisition réalisée dans des conditions avantageuses à un prix

particulièrement bas.

Il figure au passif du bilan consolidé dans le cadre d’une provision pour risque qui sera

progressivement reprise sur cinq ans.

Choix d’investissements en cas d’investissements multiples

Les critères de choix d'un investissement sont la VAN (valeur actuelle nette) , le TIR (taux interne de

rentabilité), le DR (délai de récupération) et l'IP (indice de profitabilité).

En cas de projets multiples :

à Problème de sélection de l’ensemble des projets à accepter dans l’ensemble des projets

possibles.

Méthodes : analyse individuelle puis agrégation des projets.

Il faut donc que le critère de choix soit un critère additif

Mais cela n’a de sens que si on additionne des de projets non incompatibles, c'est à dire

indépendants. V(A + B) = V(A) + V(B) ; V(.) = évaluation du projet

La VAN est additive, pas le TIR

IP additif si pondération par les sommes investies

En cas de projets multiples indépendants, hiérarchisation par ordre décroissant de VAN avec coût

initial.

MAIS si contrainte de financement, il faut mieux utiliser un critère qui exprime la rareté des moyens

à IP.

Méthodes Évaluation des stocks

o CMUP : valeur initiale du stock + somme des coûts d’acquisition

o FIFO (PEPS)

Ces deux méthodes sont admises fiscalement en France

o LIFO (DEPS)

Méthode du coût de remplacement : cours de marché.

Ces deux dernières méthodes sont uniquement autorisées pour les comptes consolidés de groupes.

Il est nécessaire de regarder la rotation.

Plus le délai de rotation est grand, plus le biais d’évaluation est potentiellement élevé (les biens sont

minimes).

Stock à rotation nulle : « rebut ou rossignols » à Normalement, les entreprises devraient

provisionner. Ce sont souvent des non valeurs.

Estimation du Besoin de Financement d’Exploitation (BFE)

Le BFE trouve son origine dans l’existence initiale de décalages temporels entre les flux

d’exploitation (charges/produits) et les flux monétaires (encaissements/décaissement). Ces

décalages proviennent des délais de fabrication dans le processus de production, des délais de

stockage, des crédits consentis aux clients et des crédits consentis par les fournisseurs.

Il y existe deux méthodes pour estimer le BFE :

• Méthode bilancielle :

BFE = Stocks + Clients – Fournisseurs

o Stocks : ensemble des stocks correspondant à l’exploitation, des matières premières

aux produits finis.

o Clients : Créances clients et comptes rattachés + EENE - avances clients -

personnel - TVA sur achats + charges constatées d’avance.

o Fournisseurs : Dettes fournisseurs (hors fournisseur d'immobilisation) - avances

fournisseurs + personnel + Sécurité Sociale (charges dues) + TVA dues sur ventes +

produits constatés d’avance.

• Méthode dynamique (méthode des experts-comptables)

Besoin financier est la multiplication d'un délai d'attente par le flux.

Logique : Un délai d'écoulement est lui-même un rapport stock/flux Condition : Il faut une cohérence

entre flux et délai

Le flux générateur de l’activité est le chiffre d’affaires hors-taxes

Il faut une homogénéisation des flux, pour cela on va ramener les délais d'écoulement en jours de

chiffre d’affaires hors-taxe (CA HT)

On utilise pour cela des coefficients techniques ---> part des flux monétaires dans le flux de ventes,

de coûts par rapport au CA HT

Incidence du mode d’évaluation des stocks sur les bénéfices

L’analyste financier sera attentif à l’évaluation des produits et travaux en cours car il existe à ce

niveau une large possibilité ouverte pour sur ou sous-évaluer les stocks. En effet, il existe deux

méthodes d'évaluation des travaux en cours : comptabilisation au degré d'avancement ou

comptabilisation à l'achèvement (voir définition 66)

Surtout dans le cas de prestations de services, une étude faite pour le compte d’un client pourra

facilement être considérée comme au début alors qu’elle est presque achevée. En minorant ainsi

les stocks, l’entreprise minore son bénéfice. Inversement, certains responsables d’entreprise

soucieux de masquer des pertes à court terme vont gonfler l’estimation des stocks en faisant

l’hypothèse que les travaux et produits en cours sont au bord de l’achèvement.

Alors qu’en matière de biens corporels le degré d’achèvement peut avoir un caractère objectif, ce

n’est pas le cas pour les prestations de service.

Obligation

Une obligation est un titre de créance négociable représentatif d’un emprunt. Il donne droit à un

coupon versé de manière cyclique. En tant que créancier d'une entreprise, le porteur d'une

obligation ne court pas le risque industriel de celle-ci puisque sa rémunération est contractuelle. Il

sera remboursé avant les actionnaires en cas de faillite de l'entreprise. En contrepartie, il ne

bénéficie pas des droits sociaux liés à l'action (droit au bénéfice et droit à la gestion de l'entreprise

via le droit de vote). Il existe plusieurs types d’obligations, indexé sur certains taux ; on peut citer

les OAT, les Océane ; de plus on distingue différents types de remboursement du capital, celle au

remboursement « in Fine » (Type OAT) et celle à amortissement constant du capital (émises par

certaines entreprises).

Un des liens les plus importants, est que la valorisation d’une obligation est liée au niveau des taux

d’intérêt (Voir la formule ci-dessous). Ainsi si les taux montent, une obligation perd de sa valeur, à

l’inverse une baisse des taux augmentera la valorisation de l’obligation.

Valorisation d’une obligation : P = iC*([1-(1+t)^-m]/t) + C[(1+t)^m]

o Ci : Coupon,

o t : Taux des marchés,

o m : Durée de Vie Résiduelle

Quelques retraitements : Les primes de Remboursement des obligations (Valeur émission et/ou

Valeur de Remboursement ≠ Valeur nominale) sont des Non- Valeurs à déduire des capitaux

propres. De plus les obligations convertibles ayant une probabilité de conversion élevée sont à

ajoutés aux capitaux propres, sinon on les laisse en Dettes Financières

Actions

Une action est un titre de propriété. C’est en fait une part des capitaux propres de l'entreprise

lorsque celle-ci est constituée en société anonyme. Elle constitue donc une source de financement

pour l'entreprise, de même que les titres de créance (dettes), dont elle se différencie toutefois

nettement.

En effet, elle a une durée de vie illimitée (la sortie ne peut se faire que par cession du titre, il n'y a

pas de remboursement prévu contractuellement), et son porteur court le risque total de l'entreprise

(il ne perçoit aucun revenu si l'entreprise va mal et en cas de liquidation l'actionnaire passe après le

créancier dans la répartition du produit de la vente des actifs, autrement dit la plupart du temps, il

ne peut rien récupérer).

En contrepartie, l'action donne droit au bénéfice et à la participation à la gestion de l'entreprise via

le droit de vote.

Il existe plusieurs types d’actions telles que les actions à dividendes prioritaires où le droit de vote

est supprimé (ADP), action à droit de vote double. Elle est comptabilisée en haut du Passif dans le

bilan fonctionnel.

Différence Obligations et Actions

Bien qu’ils soient tous les deux des titres, l’un est une créance (Obligation), alors que l’autre

représente un droit de propriété. L’action donne le droit à un dividende s’il y a un bénéfice, alors

que l’obligation qui peut être assimilée à un emprunt donnant droit à un coupon cyclique. Leur point

commun est qu’elles sont toutes les deux échangeables sur un marché. De plus lors de la liquidation

d’une société, les propriétaires d’une obligation seront remboursés avant les actionnaires.

Marchés des capitaux

Les marchés de capitaux permettent la rencontre entre les agents économiques ayant un excédent

de capitaux et les agents ayant des besoins de financement. Concrètement, les entreprises

s'adressent aux investisseurs des marchés de capitaux par l'émission d'actions, d'obligations ou de

billets de trésorerie.

Types de valeur patrimoniale d’une entreprise

Il existe 3 types de valeurs patrimoniales.

La valeur de marché est la valeur qu'on pourrait retirer d'un bien en le vendant.

La valeur liquidative correspond à la valeur de marché minorée d'une décote pour tenir compte de

l'impératif d'une réalisation rapide.

La valeur d'usage représente la valeur d'un actif au sein du processus d’exploitation : une sorte de

valeur de marché au coût de remplacement.

Notons que plus une entreprise est considérée comme "patrimoniale", plus sa valeur est spéculative

et volatile (car une entreprise à forte valeur patrimoniale signifie, selon la méthode des flux de

trésorerie disponible, que l'entreprise a alors une valeur finale très importante par rapport aux flux

intermédiaires).

Postes de Non-Valeurs

o Frais d’établissement (Haut de l’Actif)

o Prime de Remboursement d’Obligations

o Certaines immobilisations incorporelles telles que les frais de R&D, ou les brevets et licences

o Capital souscrit non appelé

Effet de levier financier

En s’endettant, l’entreprise peut augmenter la rentabilité des actionnaires tant que la rentabilité économique est supérieure au coût de la dette.

Sinon, elle subit un effet inverse : l’effet massue

Méthode 1 : (e-i) * DF/CP

Par définition, il est égal à la différence entre la rentabilité des capitaux propres et la rentabilité économique.

Méthode 2 : K-e

Lorsqu'il est positif, le recours à l'endettement a permis d'augmenter la rentabilité des capitaux

propres de l'entreprise. En revanche, lorsque la rentabilité économique est inférieure au coût de l'endettement, l'effet de levier joue négativement !

Mécanisme du levier financier et formalisation

Dans son mécanisme, l’effet de levier mesure l’influence de l’endettement global de l’entreprise sur

la rentabilité des capitaux propres.

Théoriquement, la capacité d’endettement de l’entreprise se définit comme suit : Capitaux propres

(CP) – dettes financière (D)

Le ratio d’autonomie financière = D/CP, influence la rentabilité financière. L’endettement sert de

levier à la rentabilité financières. Simultanément, l’effet de levier augmente le risque.

Levier positif à si e > i => DF/CP augmentent

Levier négatif à si e < i => effet de massue donc k = e

La formule de l’effet de levier est la suivante :

effet massue

L’effet de levier négatif est appelé effet de massue. L’entreprise doit limiter son endettement. Cela

lui sera d’autant plus facile que les prêteurs, disposés à financer une entreprise dont la rentabilité

économique est inférieure au taux d’intérêt des prêts, seront peu nombreux. En théorie, l’arbitrage

entre la part des dettes financières et les fonds propres est favorable aux dettes financières jusqu’au

moment où l’effet de levier devient nul.

Le levier financier

C’est lié à l’endettement. En effet, il mesure l’effet favorable que peut avoir l’endettement sur la

rentabilité financière (C'est-à-dire la rentabilité des Capitaux Propres)

Résultat économique

C’est le résultat d’exploitation dégagé à partir des emplois durables de l’entreprise et calculé avant

paiement des intérêts et de l’impôt.

Rentabilité économique

RAE= Résultat d’exploitation /actif économique = (Capitaux Propres + Dettes financière : C+D)

RAE = REX *(1-t)

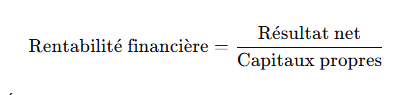

Rentabilité financière

RF = Résultat net / Cap. Propres (c’est la rentabilité des investisseurs ; on divise uniquement par CP,

ce qu’ils ont apporté)

La rentabilité financière mesure le flux de résultat revenant aux actionnaires c’est à dire ce qui reste

après paiement des intérêts et de l’impôt.

Résultat net

Résultat net = Résultat économique – Intérêts de la dette – IS (taux de 33.1/3%)

RN = REX *(1- t) – intérêt(1-t)

Emprunt In Fine

L’emprunt In Fine est un type d’emprunt (Bancaire ou obligataire) où le capital emprunté est

remboursé à la fin de l’emprunt, ainsi les intérêts sont les mêmes à chaque échéance.

Sa formule est simple :

Intérêts = Co*i = Ai [Co : Capital emprunté, Taux d’intérêts, Ai : Annuités]

A1 = A2 = A3 = An-1

La dernière annuité rembourse les intérêts ainsi que le capital emprunté.

An = Co*i +Co

Une entreprise rentable est-elle solvable ?

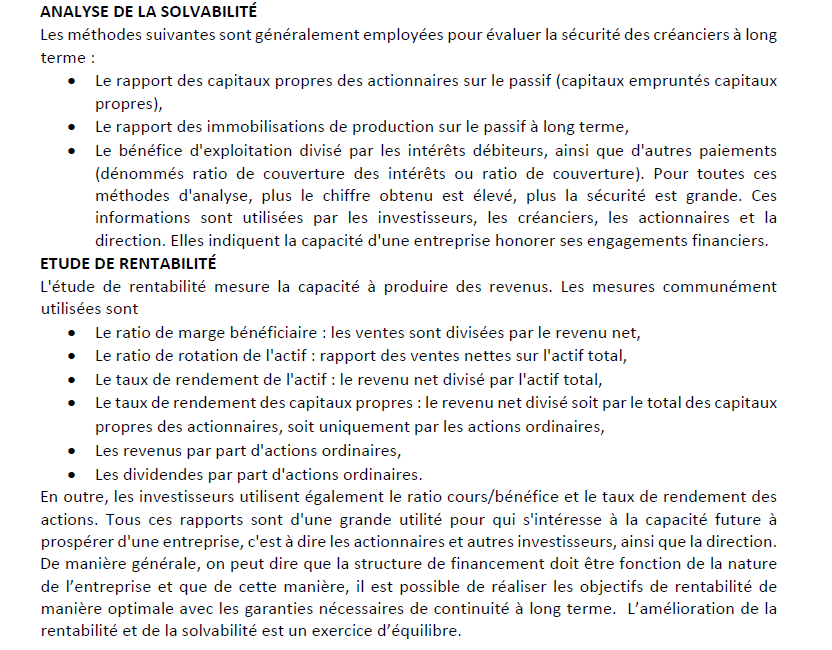

ANALYSE DE LA SOLVABILITÉ

Les méthodes suivantes sont généralement employées pour évaluer la sécurité des créanciers à long

terme :

• Le rapport des capitaux propres des actionnaires sur le passif (capitaux empruntés capitaux

propres),

• Le rapport des immobilisations de production sur le passif à long terme,

• Le bénéfice d'exploitation divisé par les intérêts débiteurs, ainsi que d'autres paiements

(dénommés ratio de couverture des intérêts ou ratio de couverture). Pour toutes ces

méthodes d'analyse, plus le chiffre obtenu est élevé, plus la sécurité est grande. Ces

informations sont utilisées par les investisseurs, les créanciers, les actionnaires et la

direction. Elles indiquent la capacité d'une entreprise honorer ses engagements financiers.

ETUDE DE RENTABILITÉ

L'étude de rentabilité mesure la capacité à produire des revenus. Les mesures communément

utilisées sont

• Le ratio de marge bénéficiaire : les ventes sont divisées par le revenu net,

• Le ratio de rotation de l'actif : rapport des ventes nettes sur l'actif total,

• Le taux de rendement de l'actif : le revenu net divisé par l'actif total,

• Le taux de rendement des capitaux propres : le revenu net divisé soit par le total des capitaux

propres des actionnaires, soit uniquement par les actions ordinaires,

• Les revenus par part d'actions ordinaires,

• Les dividendes par part d'actions ordinaires.

En outre, les investisseurs utilisent également le ratio cours/bénéfice et le taux de rendement des

actions. Tous ces rapports sont d'une grande utilité pour qui s'intéresse à la capacité future à

prospérer d'une entreprise, c'est à dire les actionnaires et autres investisseurs, ainsi que la direction.

De manière générale, on peut dire que la structure de financement doit être fonction de la nature

de l’entreprise et que de cette manière, il est possible de réaliser les objectifs de rentabilité de

manière optimale avec les garanties nécessaires de continuité à long terme. L’amélioration de la

rentabilité et de la solvabilité est un exercice d’équilibre.

Quel est le rôle de trésorerie ?

La trésorerie d'une entreprise à un instant donné est égale à la différence entre ses emplois de

trésorerie (placements financiers et disponibles) et son endettement bancaire et financier à court

terme. Il s'agit donc du cash dont elle dispose quoiqu'il arrive (même si sa banque décidait de cesser

ses prêts à court terme) et quasi immédiatement (le temps seulement de débloquer ses placements

à court terme). Enfin, par construction, la trésorerie est égale à la différence entre le fonds de

roulement fonctionnel de l'entreprise et son besoin en fonds de roulement.

Une entreprise en perte peut-elle avoir une trésorerie nette positive ?

L’accumulation de pertes peut se traduire par un dégagement de liquidités et une trésorerie positive

pléthorique.

Par exemple, imaginons une entreprise en pertes limitées. Si celle-ci n’investit pas, son FR

augmentera régulièrement par suite de l’amortissement de ses immobilisations. Malgré les pertes,

sa CAF positive viendra gonfler sa trésorerie. Cela s’explique par un BFR stable confronté à un FR en

augmentation régulière.

C’est un effet ciseau inversé qui explique dans certains cas de figure la performance d’entreprise en

pertes, dont la trésorerie nette est abondante, voire pléthorique

CAF ressource gratuite ?

L’autofinancement n’est pas une ressource dont le coût est nul sous le prétexte qu’il n’entraîne

aucune charge obligatoire de paiements à des tiers, du type intérêts ou remboursements. En

finance, un coût ne correspond pas forcément à une charge explicite. L’autofinancement a un coût

d’opportunité en intérêts puisque les sommes pourraient être utilisées à rembourser les dettes de

l’entreprise. Il y a aussi un coût en capital pour les actionnaires qui auraient pu percevoir davantage

de dividendes

Quelles sont les différentes formes d’investissement ?

Investissement de capacité, investissement de productivité et investissement de remplacement.

On parle ici seulement de l'investissement productif.

• L'investissement de capacité a pour objectif d'augmenter les quantités produites : par

exemple, la demande du produit fabriqué par l'entreprise augmente fortement, et

l'entreprise décide d'acheter deux nouvelles machines pour répondre à cette augmentation

de la demande.

• L’investissement de productivité a pour objectif d'augmenter la productivité, c'est - à -dire

de produire en économisant du travail et/ou du capital et/ou des matières premières. La

nouvelle machine va par exemple permettre de fabriquer plus vite que la machine

précédente, il faudra donc moins de travail, et moins de capital, pour fabriquer un produit.

On remarque que l'objectif ici n'est pas de produire « plus », mais de produire « mieux »,

c'est-à -dire de diminuer les coûts de production.

• L’investissement de remplacement a pour objectif de remplacer une machine usée ou

obsolète. Au sens strict, il ne s'agit pas réellement d'un investissement car, dans ce cas, le

stock de capital n'augmente pas puisqu'il y a simplement remplacement d'une machine par

une autre. Mais comme il est très difficile de savoir s'il s'agit d'un remplacement ou pas, les

économistes ont pris l'habitude d'inclure l'investissement de remplacement dans

l'investissement total.

Pourquoi une entreprise à forte VA a besoin d’un fort excédent fin ?

Le BFRE présente deux caractéristiques fondamentales :

• Il dépend directement du niveau d'activité de l'entreprise. Toute variation du chiffre

d'affaires se traduira par une variation du BFRE.

En effet, BFRE = Actif cyclique exploitation - Dettes cycliques exploitation, or plus le chiffre

d’affaires est important et on pourra essayer de diminuer le BFRE en améliorant les

conditions d'exploitation. Le besoin de financement d'un cycle d'exploitation existe entre le

moment où l'entreprise règle à son fournisseur la facture d'achat des matières premières et

le moment où son client règle la facture des ventes de produits finis.

• Il est fonction de la part de la valeur ajoutée dans le chiffre d'affaires. Plus l'entreprise ajoute

de valeur aux achats (sous forme de charges salariales essentiellement), plus le BFRE est

élevé pour un même chiffre d'affaires.

Comment se fait l’augmentation du capital par réserves?

C’est une décision de l'Assemblée Générale Extraordinaire des actionnaires.

Elle décide d'incorporer des réserves (bénéfices non distribués ou primes) au capital social.

Les réserves sont transférées dans le compte Capital social.

Aucune entrée d'argent nouveau : c’est un simple reclassement au passif du bilan.

Pour matérialiser l'augmentation, des actions gratuites sont distribuées aux actionnaires existants.

La distribution est proportionnelle à leur participation actuelle (exemple : 1 action gratuite pour 10 détenues).

Comparer la VAN, le TRI, DRC, IP

La VAN est la valeur aujourd'hui des flux de trésorerie futurs générés par un projet, moins l’investissement initial.

Si VAN > 0 ➔ le projet crée de la valeur ➔ il est rentable.

Si VAN < 0 ➔ le projet détruit de la valeur ➔ il est à rejeter.

Le TRI est le taux d'actualisation qui rend la VAN = 0.

Autrement dit :

C’est le rendement implicite du projet.

C’est le taux d’intérêt équivalent à l’investissement.

Si TRI > coût du capital (r) ➔ le projet est acceptable.

Si TRI < coût du capital ➔ projet à rejeter.

✅ ➔ TRI mesure l'efficacité du projet sous forme de taux (donc facile à comparer à d'autres projets ou au marché).

Le DRC est le temps nécessaire pour récupérer l’investissement initial,

en tenant compte de l’actualisation des flux de trésorerie.

Plus le DRC est court, mieux c’est.

L’IP est le rapport entre les flux actualisés et le coût du projet.

Définition effet ciseaux

L'effet ciseau désigne la divergence d’évolution entre les produits et les charges de l’entreprise, lorsque les charges augmentent plus rapidement que les produits ou que les produits stagnent alors que les charges progressent.

Il peut être causé par une concurrence intense, un blocage volontaire des prix de vente, un blocage psychologique des prix par les clients, ou une mauvaise gestion interne des coûts.

Cette situation entraîne une compression des marges et une détérioration du résultat d’exploitation.

Qu’est-ce qu’une structure financière optimale?

Le choix entre financement par dette et financement par fonds propres doit rechercher une structure financière qui minimise le coût moyen pondéré du capital de l’entreprise, tout en maîtrisant son risque de défaillance. La structure optimale est celle qui maximise la valeur de l’entreprise en réalisant le meilleur compromis entre coût du financement et risque

Différence approche fonctionelle et approche économique

L’approche fonctionnelle du bilan classe les postes selon leur fonction économique dans l’entreprise (investissement, exploitation, financement), tandis que l’approche économique retraite le bilan pour mieux refléter la réalité économique en valorisant les actifs à leur valeur de marché et en éliminant les non-valeurs

BFR: calcul et déterminants

Mesure le besoin permanent de financement généré par le cycle d’exploitation de l’entreprise.

Il traduit l’avance que l’entreprise doit réaliser pour financer ses stocks et ses créances clients, en tenant compte des crédits obtenus auprès de ses fournisseurs.

Le calcul du BFR est donné par la formule suivante :

BFR=(Stocks+Créances clients)−(Dettes fournisseurs)

Par ailleurs, la relation fondamentale entre Fonds de Roulement, BFR et trésorerie est :

FR−BFR=Trésorerie nette

Les déterminants du BFR sont les éléments qui influencent son niveau :

La durée du cycle d’exploitation

Le niveau des stocks

Le délai de paiement accordé aux clients

Le délai de paiement obtenu des fournisseurs

La politique commerciale :

La nature de l’activité

3 méthodes de consolidation des comptes

Intégration globale

➔ consiste à intégrer 100% des actifs, passifs, produits et charges de la filiale dans les comptes consolidés du groupe,

➔ Peu importe que l’entreprise détienne moins de 100% du capital (on reconnaît dans ce cas une part des "intérêts minoritaires" dans les capitaux propres du groupe).

➔ L'entreprise exerce un contrôle exclusif lorsqu’elle détient plus de 50% des droits de vote, ce qui lui permet de décider seule des orientations financières et opérationnelles de la filiale.

Intégration proportionnelle

➔ L'intégration proportionnelle consiste à intégrer uniquement la part détenue par l’entreprise dans les actifs, passifs, produits et charges de l’entité contrôlée conjointement.

➔ Chaque co-contrôleur ne consolide que sa quote-part.

➔ Il y a contrôle conjoint lorsque deux entreprises ou plus exercent ensemble un contrôle partagé sur une société (ex : joint-venture), de manière contractuelle.

Mise en équivalence

➔ La mise en équivalence consiste à remplacer la participation dans l'entité par une seule ligne au bilan ("participations mises en équivalence").

➔ Cette participation est évaluée selon la quote-part détenue dans les capitaux propres et les résultats de l’entité associée.

Pourquoi la cotation d’une obligation se fait au pied de coupon?

La cotation d’une obligation se fait au pied de coupon pour séparer le prix de l'obligation de celui des intérêts courus entre deux dates de paiement.

Cela permet de faciliter la comparaison entre différentes obligations échangées à des dates variées, et d’assurer que le vendeur reçoive à la fois le capital et les intérêts courus depuis le dernier versement.

Qu’est ce que l’analyse extra financière?

L’analyse extra-financière évalue les performances des entreprises sur des critères environnementaux, sociaux et de gouvernance (ESG), en complément de l’analyse financière classique.

Elle est devenue incontournable avec l’émergence d’outils comme le BpA carbone ou le compte de résultat environnemental.

Les investisseurs intègrent désormais ces éléments dans leurs décisions, notamment face aux enjeux de transition énergétique

Coupon couru: calcul et définition

Le coupon couru correspond aux intérêts accumulés par une obligation entre deux dates de paiement de coupon.

Il se calcule en multipliant le montant du coupon annuel par la fraction de temps écoulé depuis le dernier paiement.

Le crédit bail d’un point de vue financier: impacts sur le bilan et le compte de résultat

Le crédit-bail permet à l’entreprise d’utiliser un bien sans l’inscrire directement au bilan. D’un point de vue financier, il est retraité comme un actif immobilisé financé par une dette.

Au compte de résultat, le crédit-bail génère des charges d’exploitation (loyers) au lieu d’amortissements et d’intérêts financiers explicites.

Ce traitement modifie donc l’appréciation de la structure financière et de la rentabilité de l’entreprise."

différences entre approche patrimoniale et économique

Dans l’approche patrimoniale, l’entreprise est perçue comme l’ensemble de ses biens et dettes, valorisés au coût historique, et sa valeur nette correspond à ses capitaux propres.

Dans l’approche économique, le bilan est restructuré pour mettre en regard les emplois (capitaux employés) et les ressources (fonds propres et dettes financières), afin d’évaluer la rentabilité et le risque liés à la gestion des ressources.

Définir et calculer les capitaux investis

Les capitaux investis désignent l’ensemble des moyens financiers mobilisés par l’entreprise pour financer ses actifs économiques durables.

Ils se calculent soit par l’actif (immobilisations nettes + besoin en fonds de roulement), soit par le passif (capitaux propres + dettes financières nettes).

une entreprise peut-elle avoir un résultat net positif et une trésorerie nette négative?

Oui, une entreprise peut avoir un résultat net positif et une trésorerie nette négative.

Cette situation se produit généralement lorsqu’il existe des décalages de paiement (créances importantes), une augmentation du besoin en fonds de roulement, des investissements lourds, des remboursements de dettes élevés ou une distribution excessive de dividendes.

L’entreprise est alors rentable mais en tension de trésorerie

le levier financier est-il lié au risque financier?

Oui, le levier financier est lié au risque financier.

En augmentant son endettement, une entreprise cherche à accroître la rentabilité de ses capitaux propres, mais elle augmente en même temps son risque de défaillance si elle n'arrive plus à rembourser ses dettes ou à payer ses intérêts.

Différences entre DPS et DA

Le droit préférentiel de souscription (DPS) permet aux actionnaires de souscrire prioritairement à de nouvelles actions en payant, afin de conserver leur part du capital et éviter la dilution.

Le droit d'attribution, au contraire, offre gratuitement des actions supplémentaires aux actionnaires existants, souvent pour les récompenser ou améliorer la liquidité des titres.

Comment améliorer la rentabilité financière d’une entreprise?

Pour augmenter sa rentabilité financière, l’entreprise peut agir sur deux leviers principaux :

Augmenter la rentabilité économique (RAE) : en améliorant son résultat d’exploitation par l’augmentation du chiffre d’affaires, l’optimisation des marges ou la réduction des coûts. Une meilleure performance opérationnelle renforce la rentabilité globale.

Diminuer les capitaux propres : en optimisant la structure financière, par exemple via une distribution de dividendes, un rachat d’actions, ou en utilisant l’endettement raisonnable pour financer l’activité. Réduire la base de capitaux propres amplifie mécaniquement la rentabilité, à condition que la rentabilité économique reste supérieure au coût de la dette