cost management

1/7

Earn XP

Description and Tags

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No study sessions yet.

8 Terms

Cost Management

Il cost management vuole ridurre i costi e gli sprechi in maniera consapevole, al fine di raggiungere gli obiettivi di profitto, di sostenibilità e di soddisfazione degli stakeholder. Si applica anche alle organizzazioni pubbliche che non hanno come obiettivo principale il profitto.

Quindi devono cercare di collegare la sostenibilità dei costi alla funzionalità che questi costi hanno per raggiungere gli obiettivi. Ogni azienda ha obiettivi diversi e i costi devono essere funzionali al fine di raggiungere quegli obiettivi.

Cost management → “Determinazione e analisi dei costi per prendere decisioni e svolgere attività orientate a produrre più valore con minore impiego di risorse”

Oltre a determinare e comunicare i costi (reporting), il Cost Management è una filosofia di miglioramento (si lavora sempre per migliorare il rapporto costi sostenuti e valore prodotto), è un approccio proattivo (che lavora soprattutto nella fase di progettazione per gestire i costi) alla gestione e un insieme di tecniche per creare più valore per il cliente a costi più bassi.

Vi sono diverse concezioni di valore che cambiano rispetto al soggetto

Per il cliente→ e si guarda come i costi sostenuti vanno a soddisfare le esigenze del cliente

Per gli azionisti → come si creano i dividendi

Riduzione dell’impatto ambientale se quello che faremo riduce e sottrae CO2

Il Cost Management si può adottare a diversi tipi di organizzazione, infatti, viene considerata la creazione del valore per:

Aziende for profit;

Organizzazioni non profit;

Enti pubblici.

→ per capire se creano valore si va a vedere il programma politico, i costi sostenuti devono raggiungere o superare gli obiettivi del programma, che non sono obiettivi di profitto, ma magari saranno obiettivi di riduzione del debito o della perdita, qualità della vita dei cittadini, etc…

Nel cost management si usano di dati di costo e altri dati per:

Migliorare i prodotti;

Migliorare l'uso di risorse;

Migliorare i servizi;

Supportare le strategie;

Ridurre i costi.

Costi di produzione

valore monetario delle risorse consumate o impiegate per ottenere un determinato risultato, (che può essere ad esempio un prodotto) questo concetto si applica a tutte le organizzazioni.

Come si determinano i costi di produzione? → Managerial Costing

Come sono composti i costi? Qual è il contributo dei costi alla creazione di valore? Cosa determina i costi? → Cost Analysis: è utile per capire come sono composti i costi e il loro contributo alla creazione del valore. Con l’analisi dei costi vogliamo individuare gli sprechi, cioè i costi sostenuti che non contribuiscono al risultato finale o che contribuiscono in misura ridotta.

Le cause che determinano l’andamento dei costi si chiamano cost driver o le determinanti di costo che permettono di capire che cosa determina o causa i costi, che è una combinazione tra volume e complessità.

Entrambe sono importanti per poter prendere le decisioni e svolgere attività per produrre più valore con minore impiego di risorse.

Caratteristiche dei Cost-Management Analysts

Integrità → i costi sono informazioni riservate e bisogna mantenere la riservatezza e non divulgare le informazioni interne dell’azienda.

Ampia conoscenza del business.

Abilità a lavorare in team interdisciplinari → riuscire a parlare anche con altre figure come ad esempio ingegneri, chimici per poter poi gestire i costi (es. chiedere all’ingegnere se è possibile ridurre dei componenti in modo tale da ridurre i costi senza compromettere la funzionalità del prodotto).

Le aziende possono gestire i costi attraverso quali strumenti?

controllo di gestione

attraverso il budget possiamo controllare i costi, partendo dalle vendite, a cui sottraiamo i costi delle diverse gestioni e si fissano gli obiettivi. Innanzitutto, si fissano gli obiettivi di vendita, considerando che si vuole raggiungere un certo l’obiettivo di redditività, si determinano di conseguenza gli investimenti, ma anche i costi di esercizio che devono rimanere al di sotto di un certo livello per raggiungere gli obiettivi di redditività. Questo serve per controllare i costi e mantenerli ad un livello soddisfacente.

Quando si fa l’analisi degli scostamenti (es. scostamenti dei costi per materie prime) se andiamo a scomporre avremo variazione del prezzo o delle quantità, se quest’ultima è dovuta ad un’efficienza inferiore rispetto a quella programmata, si adopera per ripristinare quel livello di efficienza, per far si che i costi stiano al di sotto di un determinato livello.

cost management → lavorano in sinergia, questo lavora durante l’esercizio su aspetti che il controllo di gestione lascia scoperti, ma opera prima del controllo di gestione.

Si parte da quando si fa il budget, da una determinata strategia che viene declinata in un Modello di Business pluriennale che poi viene tradotto a livello annuale.

Un modello è il Business Model Canvas che mette in evidenza 9 blocchi che illustrano come l’azienda crea valore per essa stessa e per gli altri stakeholder.

Vi deve essere la Strategia deliberata, poi realizzata attraverso il modello di business.

Con il modello di business si cerca di stimare quali siano i Ricavi Obiettivi pluriennali o annuali a seconda della pianificazione strategica.

Si determina il Reddito Obiettivo

Se otteniamo un determinato ROS e lo moltiplichiamo i Ricavi riusciamo ad ottenere il Reddito obiettivo.

Il reddito operativo - Ricavi = otteniamo i Costi Obiettivo, cioè l’ammontare di costi compatibile con il reddito obiettivo, cioè quei costi che dovremmo sostenere per ottenere un Reddito Operativo soddisfacente.

Se sapendo che voglia vendere un determinato volume di prodotti in quel modello di business, non riusciamo a sostenere questo livello di costi e ottenere quel reddito operativo, entra allora il Cost Management, che lavora sul modello di business, su una o più componenti, per mantenere i ricavi e ridurre i costi, o mantenere i costi e aumentare i ricavi.

come si può modificare la percezione del valore da parte del cliente?

Si mettono a confronto i costi obiettivo (il costo che si dovrebbe sostenere per raggiungere il reddito obiettivo) con i costi correntemente ottenibili, cioè il costo che sosteniamo se operiamo con la struttura corrente posta in essere per creare la value proposition.

Ad esempio può lavorare su:

Value proposition → per esempio Honda aveva proposto una motocicletta con una catena che copriva tutto, utilizzava più materiali e copriva il telaio e il motore però, l’azienda risparmiava sulla finitura e la copertura del motore e del telaio (lucidatura, verniciatura, ecc) mantenendo la funzionalità e le prestazioni perché il motore era sempre potente, ma permetteva di diminuire i costi.

Canali di distribuzione → es. online anziché presenza.

Relazione con i clienti → IKEA produce i pezzi dei mobili che vengono trasportati a casa e montati direttamente al cliente finale, così che l’azienda non debba sostenere i costi per il trasporto che carica al cliente, che a sua volta paga un prezzo minore.

Attività chiave → lasciando il prodotto così com'è ma cambiando i processi produttivi, togliendo l'inefficienza.

Può portare un cambiamento radicale del modello di business. Dopo, si approva il modello di business con quelle modifiche e si modifica il reddito obiettivo da raggiungere.

Visione Integrata degli Strumenti di Cost Management

Gli strumenti di CM che stanno nella zona tratteggiata vanno ad influenzare uno o più aspetti tra ricavi obiettivo, reddito obiettivo, costo obiettivo o BM.

Dentro i tubi trapassano i dischi perché → gli strumenti di CM, ognuno con la propria specializzazione lavorano su questi oggetti:

degli strumenti che ci aiutano a scegliere i fattori produttivi e a eliminare le inefficienze e gli sprechi;

degli strumenti che ci aiutano a svolgere meglio le attività e i processi;

degli strumenti che ci permettono di migliorare il prodotto e servizio;

degli strumenti per ridurre i costi generati dalle caratteristiche della clientela.

Lo fa attraverso gli strumenti che sono in verticale che sono specializzati su uno o più oggetti:

Il target costing è specializzato nella configurazione di prodotti e servizi;

L’activity based management su processi e attività e un po' sul cliente;

Quality cost management;

Just in time management;

…

La bravura sta nello scegliere lo strumento che in quel momento può essere più adatto in base al livello di maturità, con flessibilità, adattandosi nel tempo.

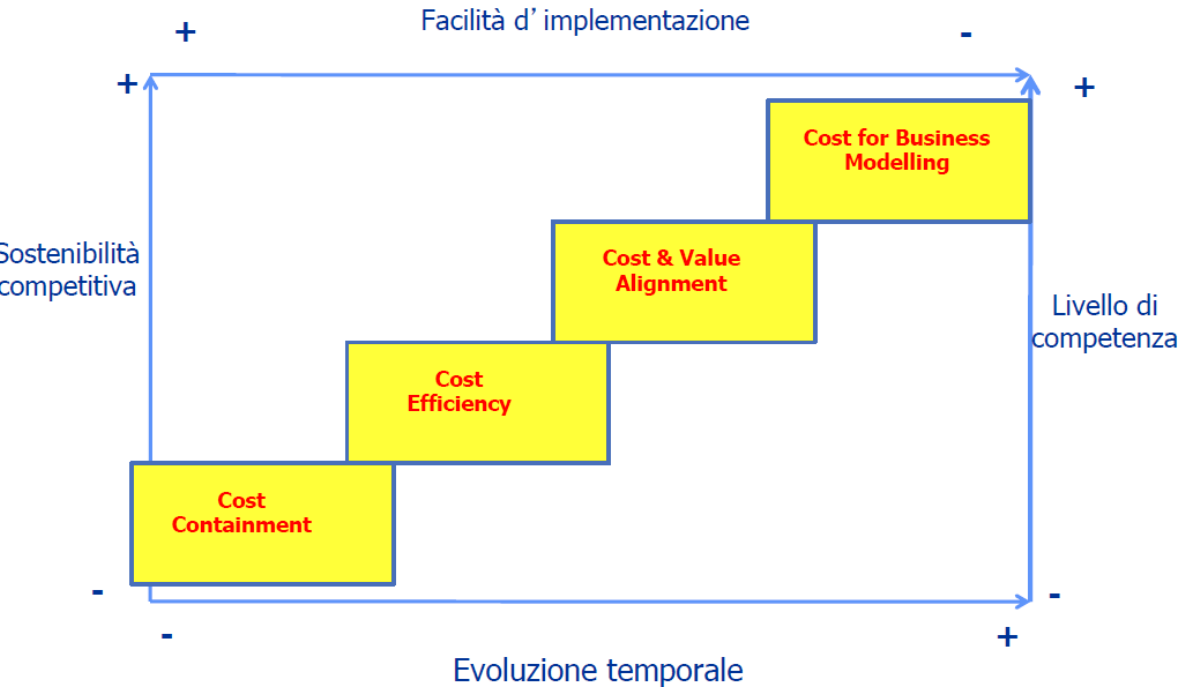

Approcci alle gestione dei costi

In questo grafico viene rappresentato:

L’evoluzione temporale;

La sostenibilità competitiva: se si adotta questo strumento di Cost management, il mio vantaggio competitivo diventa sostenibile e/o resistente rispetto agli attacchi della concorrenza;

Facilità di implementazione;

Livello di competenza: necessario per poter implementare lo strumento di Cost Management.

Strumenti:

Contenimento dei costi: viene realizzato all’inizio, con impatto competitivo basso, cioè non aiuta il vantaggio competitivo, bassa competenza (lo possono fare anche i competitor, facile implementazione.

Cost Efficiency: aumenta la difficoltà di implementazione, il livello di competenza, la sostenibilità competitiva, si inizia a interviene sui processi, non va toccare la strategia, ma richiede una mappatura dei processi aziendali, dove va a tagliare le inefficienze e gli sprechi del processo per ridurre i costi o aumentare i ricavi.

Cost & Value Alignment: si lavora sui processi ma anche sulla strategia → allineare il valore che creiamo con i costi che sosteniamo, quindi si analizza in cosa l’azienda eccelle per focalizzarsi solo su quello e sostenere solo costi per quella macro-attività.

Cost for Business Modelling: si va a rimodellare il modello di business ma qui bisogna saper utilizzare bene diversi strumenti di CM, come l’ABC, target costing, Customer Profitability Analysis, etc. Sta così in alto perché è più complesso, ma i benefici attesi saranno più alti.