BWL Allgemein

1/28

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

29 Terms

Ein Grundsatz

Die unerfüllten Wünsche sind als Bedürfnisse der Menschen praktisch ohne Begrenzung, die dafür vorhandenen Mittel aber knapp.

BWL in der Praxis bedeutet:

Prozesse identifizieren

Prozesse optimieren

Wirtschaften bedeutet…

mit knappen Ressourcen umzugehen

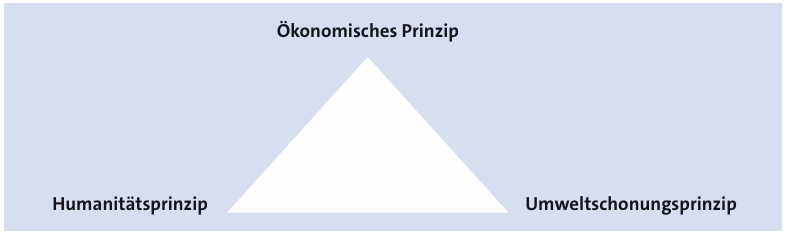

magisches Dreieck der Betriebswirtschaftslehre

Ökonomische Prinzip

Das ökonomische Prinzip zielt auf ein möglichst günstiges Verhältnis von Aufwand und Ertrag ab. Es sind drei Formen zu unterscheiden:

- Maximalprinzip

- Minimalprinzip

- Optimumprinzip

→ sich entwickeln

→ Gewinne Machen

→ Gewinne maximieren

Das Humanitätsprinzip stellt den Menschen in den Mittelpunkt des Leistungsprozes ses. Seinen Erfordernissen ist gleichermaßen Rechnung zu tragen, beispielsweise durch menschengerechte Arbeitsorganisation und Führung

Das Umweltschonungsprinzip hat die ökologischen Interessen zu berücksichtigen. Umweltbelastungen sind so gering wie möglich zu halten, indem sie verhindert oder zumindest vermindert werden.

Zwischen den Prinzipen muss ein vernünftiger Ausgleich stattfinden.

Maximalprinzip

Mit gegebenem Aufwand (Mitteln) soll ein größtmöglicher Ertrag ( Erfolg) erreicht werden, z. B. mit 100.000 Werbeaufwand ein höchstmöglicher Absatz.

Minimalprinzip

Mit geringstmöglichem Aufwand (Mitteln) soll ein bestimmter Ertrag (Erfolg) bewirkt werden, beispielsweise mit möglichst wenig Geld die Anschaffung einer Maschine.

Optimumprinzip

Es ist ein möglichst günstiges Verhältnis zwischen dem Aufwand (Mittel) und dem Ertrag (Erfolg) zu erwirtschaften, z. B. indem mit einem vertretbaren Werbeaufwand ein vertretbarer Absatz erzielt wird.

Effektivität

Das Richtige tun.

Effizienz:

Die Dinge richtig tun

Ertrag/Aufwand

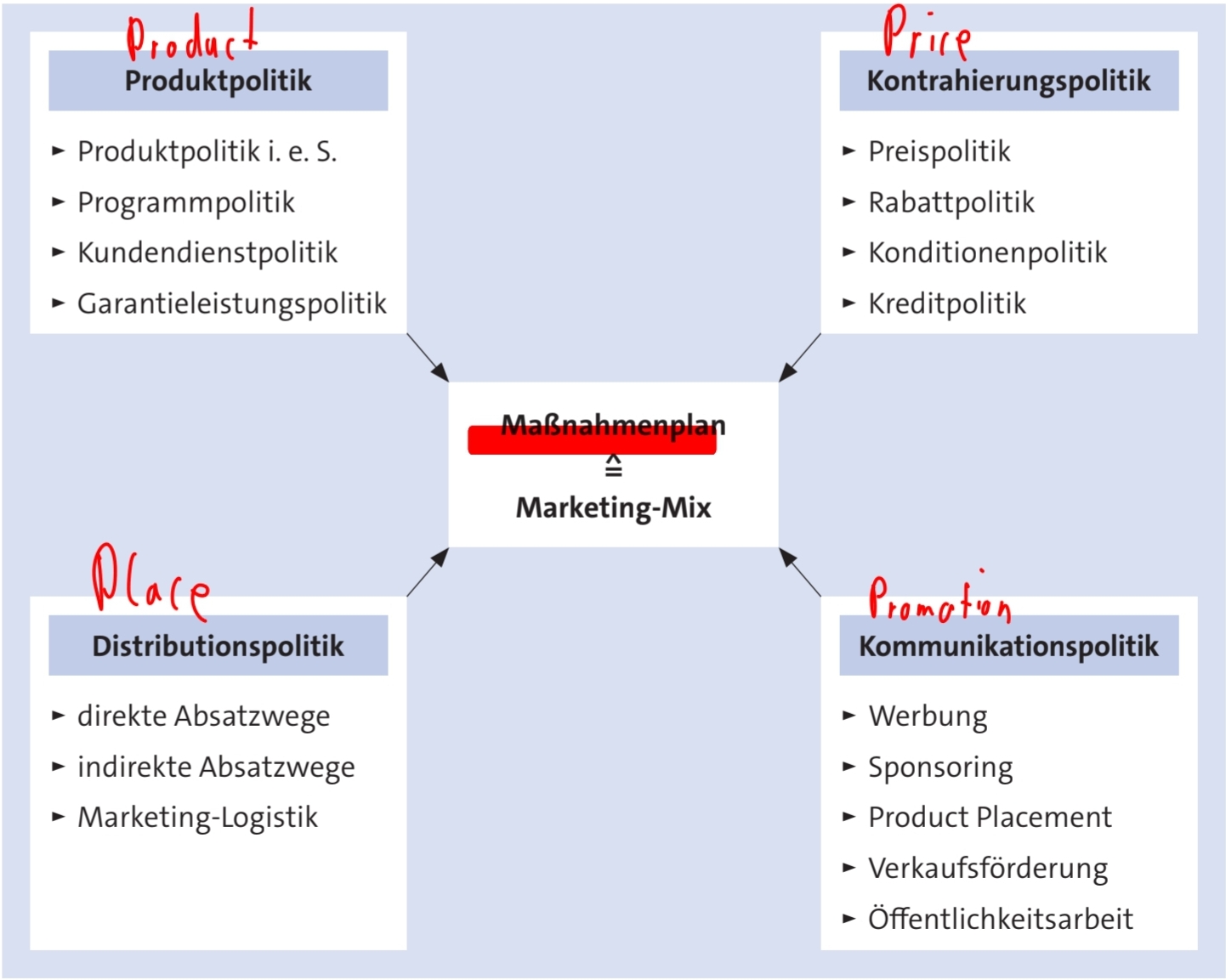

Marketing Konzept AIDA

Attention

Interest

Desire

Action

Maßnamenplan

Product Produktpolitik

Produktpolitik i. e. S.

Programmpolitik

Kundendienstpolitik

Garantieleistungspolitik

Price Kontrahierungspolitik

Preispolitik

Rabattpolitik

Konditionenpolitik

Kreditpolitik

Place Distributionspolitik

Pomotion Kommunikationspolitik

Animal Spirits

any spontaneos urge to action - irrationale Elemente im Wirtschaftsgeschehen.

Menschen entscheiden nicht nur nach dem ökonomischem Prinzip sondern auch nach ihren subjektiven Empfindungen.

Emotionen

Vertrauen

Fairness

Korruption und Unehrlichkeit

Stories + Money Illusions

Shareholder-Ansatz

[Share= Aktie] stehen die Interessen der Aktionäre für das Unternehmen im Vordergrund

Stakeholder

Beim Stakeholder-Ansatz wird davon ausgegangen, dass das Management bei seinen im Rahmen der Unternehmensführung getroffenen, geschäftspolitischen Entscheidungen die Interessen aller mit dem Unternehmen in Verbindung stehender Anspruchsgruppen (= Stakeholder) berücksichtigt.

• Es lassen sich prinzipiell

– interne (z.B. Geschäftsführung, Mitarbeiter) und

– externe (z.B. Kunden, Gläubiger) Anspruchsgruppen unterscheiden.

soziale Markwirtschaft

wirtschaftliche Freiheit + soziale Elemente

Freie Entfaltung der Persönlichkeit: Konsum-, Wettbewerbs-, Gewerbefreiheit

Koalitionsfreiheit

freie Berufs- und Arbeitsplatzwahl

Recht auf Privateigentum

1. Stabilität + Wachstumsgesetz: staatlicher Eingriff in den Markt um größere konjunkturelle Schwankungen zu vermeiden

2. (anti) Kartellgesetz

3. betriebliche Mitbestimmung der Arbeitnehmer

5. Sozialversicherung: Rente, Arbeitslosen + Krankheit + Pflegeversicherung – Prämie nicht bedarfs- sondern einkommensabhängig

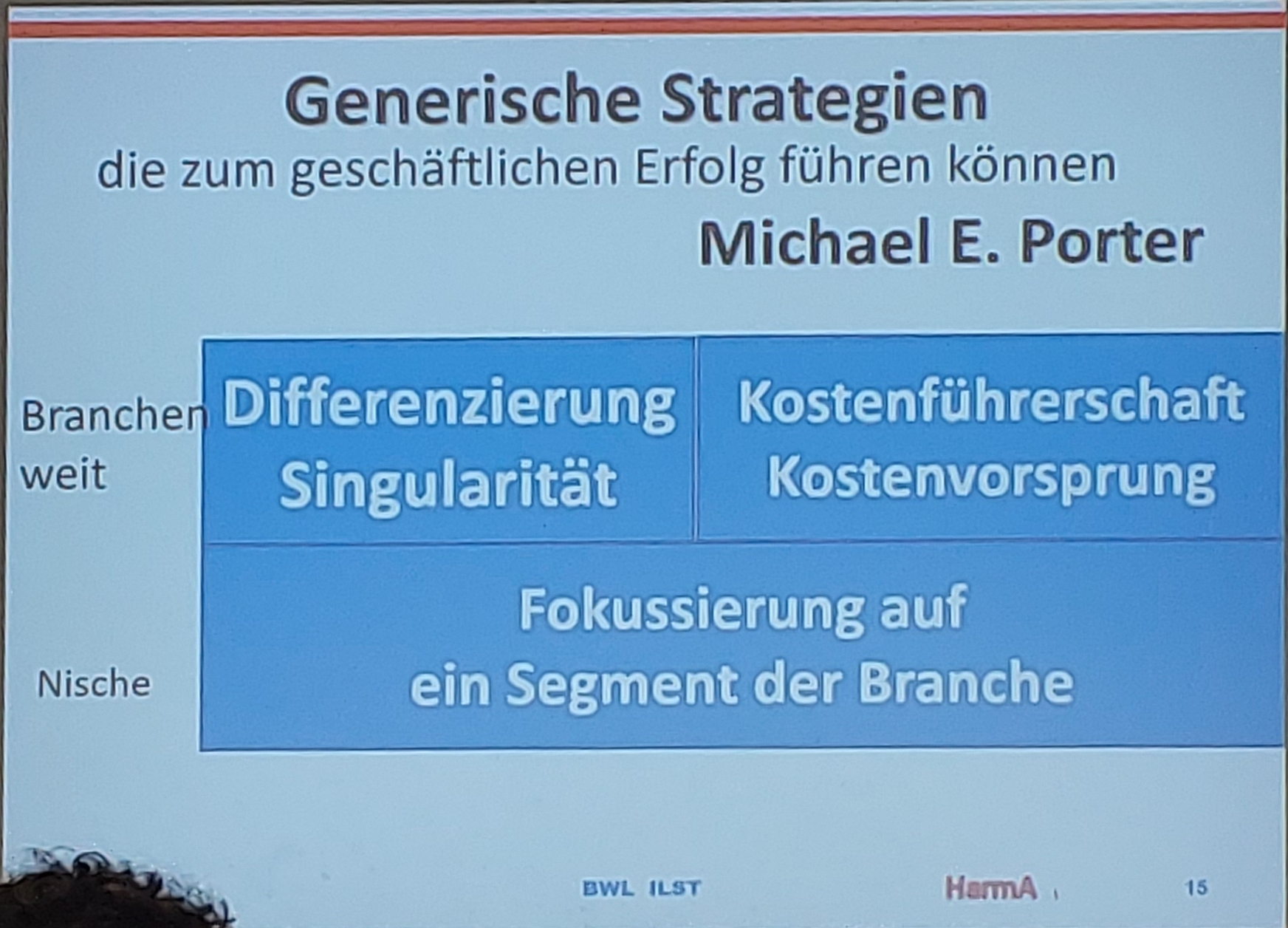

Generische Strategien

Kostenführerschaft: Niedrigere Kosten bedeuten, dass das Unternehmen auch dann noch Gewinne erwirtschaftet, wenn die Konkurrenten in die Verlustzone sinken.

Differenzierung erzeugt Loyalität der Kunden und daher eine gesunkene Preissensitivität.

Fokus Fokussierung auf -nur – ein Segment der Branche > Nischenstrategien erzielen entweder eine günstige Kostenposition oder Differenzierung oder beide und sichern so Vorteile im Rahmen der Strukturkräfte.

→ Don’t be stuck in the middle

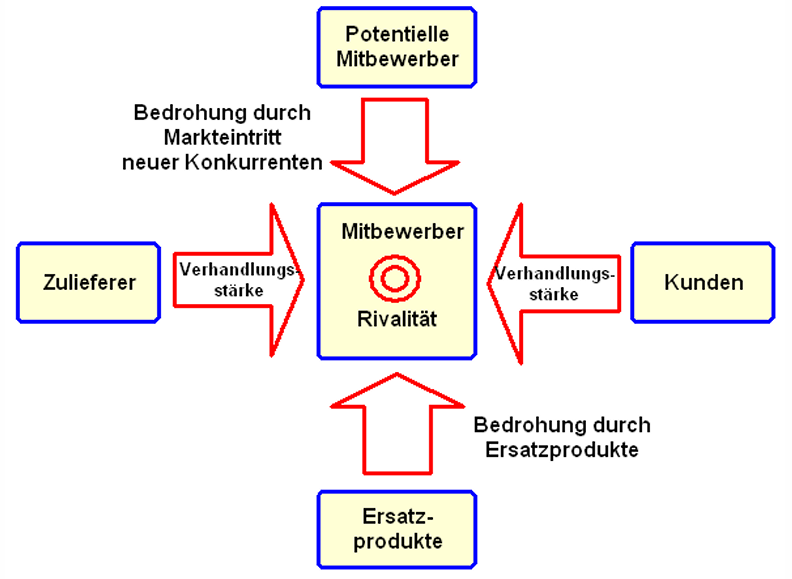

five forces

Das Modell basiert auf der Idee, dass die Attraktivität einer Branche durch die Ausprägung der fünf wesentlichen Wettbewerbskräfte bestimmt wird:

Rivalität unter den bestehenden Wettbewerbern/brancheninterner Wettbewerb (zentrale Triebkraft) (intensity of competitive rivalry bzw. industry rivalry)

– Bedrohung durch neue Anbieter (potential entrants) auch Zugangsbeschränkung, threat of entry).

– Verhandlungsstärke der Lieferanten (bargaining power of suppliers)

– Bedrohung durch Abnehmer (bargainingpower of buyers bzw. bargaining power of customers)

- Bedrohung durch Ersatzprodukte (Substitution) (threat of substitutes)

Je stärker die Bedrohung durch diese fünf Wettbewerbskräfte ist, desto unattraktiver ist die betrachtete Branche und desto schwieriger ist es, einen nachhaltigen Wettbewerbsvorteil zu erzielen.

Sunkkost

Sunk costs auch als irreversible Kosten bezeichnet, sind Kosten , die bereits entstanden sind und nicht (beispielsweise durch Verkauf) rückgängig gemacht werden können. Ihr zentrales Merkmal ist, dass sie in der Gegenwart und in der Zukunft nicht mehr beeinflusst werden können – daher die Bezeichnung „versunken“.

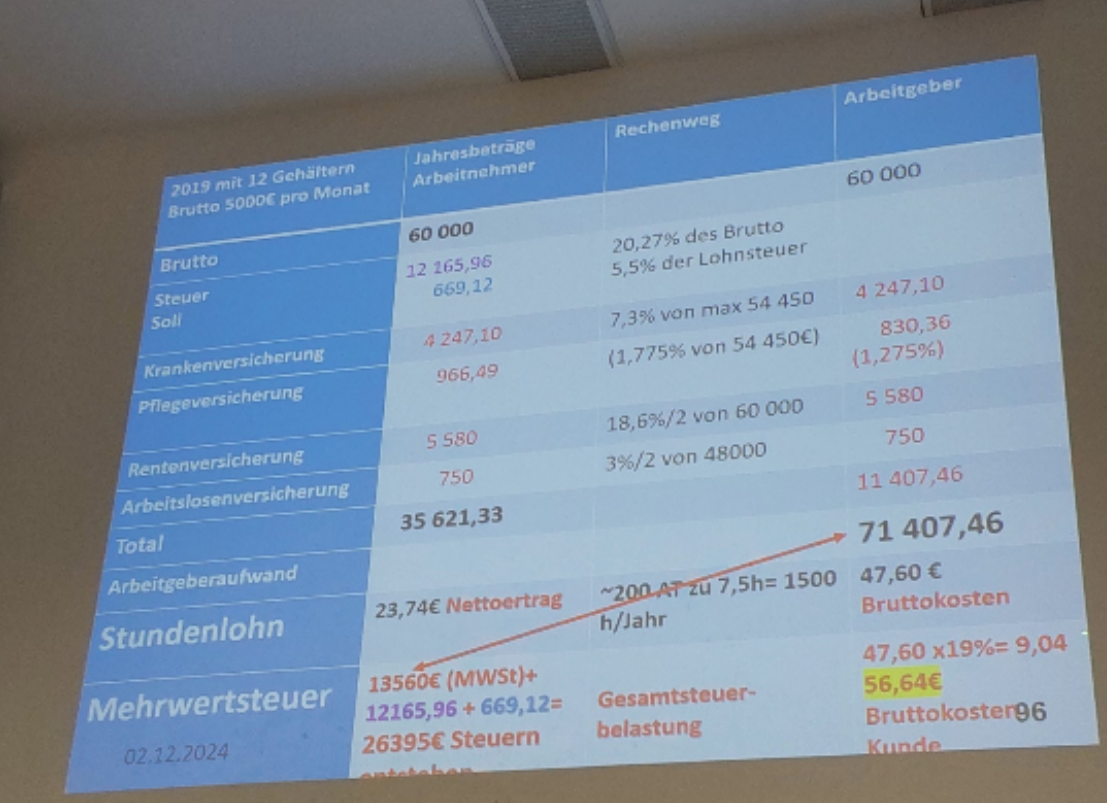

Gewerbesteuer

Die Gewerbestuer ist eine Steuer, die als Gewerbeertragsteuer auf die objektive Ertragskraft eines Gewerbebetriebes erhoben wird. Die Gewerbesteuer trägt maßgeblich zur Finanzierung der Gemeinden bei und ist ihre wichtigste originäre Einnahmequelle. Besteuert werden Gewerbebetriebe, die entweder über ihre Rechtsform als Kapitalgesellschaft oder über ihre gewerbliche Tätigkeit im Sinne des Einkommensteuerrechts (Einzelunternehmen und Personengesellschaften) erfasst werden.

Steuerbetrag: Gewerbeertrag* Steuermesszahl (3,5%) = Steuermessbetrag* Hebesatz der Gemeinde

der durchschnittliche Hebesatz in den größten Gemeinden im Jahr 2010 lag bei 435 %. Minimum ist 200% Maximum 900%.

Körperschaftssteuer

Die Körperschaftsteuer wird von den Ländern erhoben und ist eine Steuer auf das wirtschaftliche Ergebnis, den Gewinn der Kapitalgesellschaften.

Der KSt– Satz beträgt 15% + 5,5% Soli = 15,825%

Center Konzept

Beim so genannten Center-Konzept wird ein Unternehmen intern in einzelne kleine quasi Unternehmen eingeteilt, so genannte Center.

Cost-Center

Cost-Center: Geschäftsbereichsleitung hat keinen Einfluss auf Art, Menge und Preis der zu erbringenden Leistung. Es gibt bestimmte Vorgaben, die mit möglichst geringem Ressourcenaufwand erfüllt werden müssen. Cost Center werden nicht dem Druck aus dem externen Markt ausgesetzt. Sie stellen oftmals Kernkompetenz oder sicherheitsrelevante Bereiche dar.

Profit-Center

Geschäftsbereichsleitung trägt Kosten- und Erlösverantwortung. Da durch die Unternehmensstrategie jedoch trotzdem Vorgaben vorhanden sind, erstreckt sich der Entscheidungsspielraum vorwiegend auf die Produktionsmenge und den Verkaufspreis. Ein vollständig ausgestattetes Profit Center verfügt über eine eigene Verkaufs- und Vertriebsorganisation, eine eigene Produktion und eine eigene Beschaffung.

Investment-Center

Entscheidungsspielraum wird noch um den Kapitaleinsatz erweitert. Hier kann die Geschäftsbereichsleitung selbst über Investitionen und Liquidationen entscheiden.

Opportunitätskosten (alternativ-, Verzichtskosten, oder Schattenpreis)

Opportunitätskosten sind entgangener Nutzen, weil vorhandene Opportunitäten nicht wahrgenommen werden. Sie sind somit keine Kosten im Sinne der Kostenrechnung, sondern ein ökonomisches Konzept zur Quantifizierung entgangener Alternativen.

Passiva

Die Passivseite erklärt die Mittelherkunft (EK FK)

Eigenkapital, Rückstellungen und Verbindlichkeiten

Aktiva (Aktiv Seite)

Erklärt die Mittelverwendung (Anlagevermögen, Umlaufermögen)

Umlauf- und Anlagevermögen

Arten des Marketings

Direkt Marketing

- Direkter Kontakt zum Kunden → Teleshoping, persönlicher Direktverkauf

E-Marketing

- Form des Marketings, bei der ein Unternehmen die techni schen Möglichkeiten des Internets nutzt, um mit den Kunden in interaktive Kontakte zu treten. Diese Nutzung von Websites und E-Mails wird auch Online-Marketing ge nannt.