Chap 4) Les revenus de capitaux mobiliers (RCM)

1/14

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

15 Terms

trois types de RCM

produits des placements à revenus variable

produits des placements à revenu fixe

produits de placements exonérés

produits des placements à revenu variable

dividendes (ou revenus assimilés) des actions + des parts sociales distribuées par les pers. morales à l’IS

produits des placements à revenus fixe

revenus des obligations et titres d’emprunt négociables émis par les entreprises / états / banques …

revenus des créances / dépôts / cautionnements et comptes courants (notamment le “compte courant d’associé”)

produits des placements exonérés

livret A

LDD (livret de développement durable)

PEE (plan d’épargne d’entreprise)

PEA (plan d’épargne en actions)

PEL (plan d’épargne logement)

modalités de recouvrement du RCM

prélèvement à la source = PFNL ( prélèvement forfaitaire non libératoire)

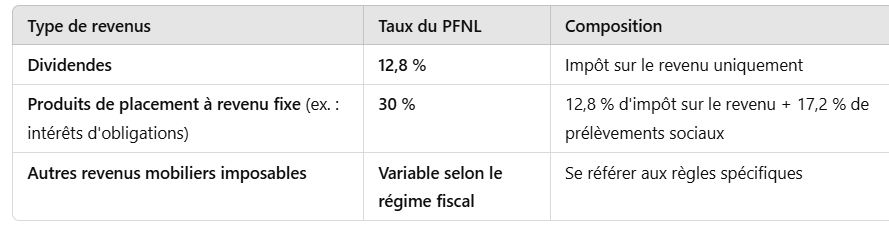

taux du PFNL

taux de 12,8% au titre de l’IR , auquel s’ajoute 17,2% au titre des PS → soit un tx global de 30%

calculé sur la base du revenu brut versé (sans déduction des frais, charges et abattements)

modalités d’imposition

imposition au PFU ou option possible au barème progressif de l’IRPP

les RCM sont soumis de plein droit au

PFU (12,8% IR et 17,2% PS → soit une “flat tax” de 30%)

Prélèvement Forfaitaire Non Libératoire (PFNL)

Un acompte prélevé à la source sur les revenus de capitaux mobiliers, servant d'avance sur l'impôt final. ( pour pas tout payer d’un coup)

Prélèvement Forfaitaire Unique (PFU)

Un taux fixe de 30 % incluant 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux, appliqué lors de la déclaration de revenus.

Barème Progressif de l'IR

Option permettant d'intégrer les revenus de capitaux mobiliers au revenu global pour les imposer selon le barème progressif de l'impôt sur le revenu

Rôle du PFNL

Il est imputé sur le montant total de l'impôt dû. Si vous choisissez le PFU ou le barème progressif, le PFNL est pris en compte pour calculer l'impôt final et ajuster le montant à payer

taux du PFNL en fonction des revenus

en cas d’option au barème progressif de l’IR

abattements de 40% uniquement pour les produits à revenus variables (qui s’applique avant la déduction des frais)

au moment de la déclaration des revenus

le PFNL devient le PFU, en cas d’option le PFNL vient s’imputer sur le montant total de l’impôt dû