P1 CH2 how do costs behave

1/24

Earn XP

Description and Tags

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

25 Terms

hoe ontstaan kosten

door verbruik van productiemiddelen (vb goederen of diensten) om een bepaald doel te bereiken (zoals verkoop van een product of het lenen van een dienst)

kostendrijver

elk element dat een kost veroorzaakt / opdrijft

kwantitatief (volume)

kwalitatief

vb aantal geproduceerde / verkochte eenheden (activiteitenniveau)

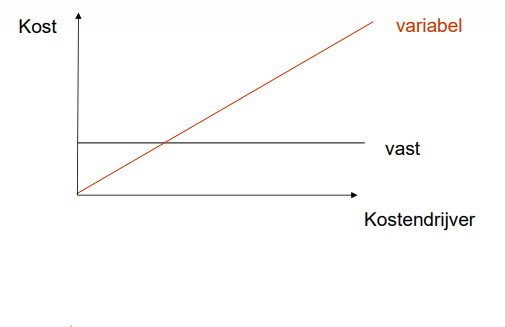

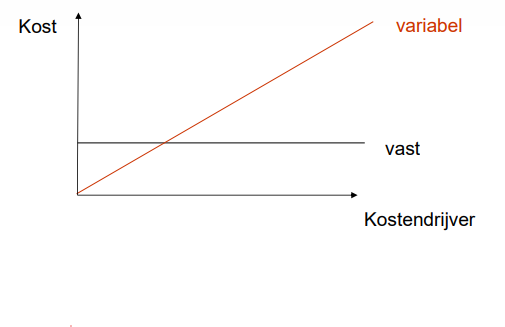

een variabele kost

verandert direct als gevolg van een verandering in de kostendrijver

een vaste kost

verandert op korte termijn niet als gevolg van veranderingen in de kostendrijver

waar is het indelen van kosten als vast of variabel van afhankelijk

de gekozen kostendrijver

vb bij huurkost :

vast indien kostendrijver = aantal geproduceerde eenheden

variabel indien kostendrijver = oppervlakte

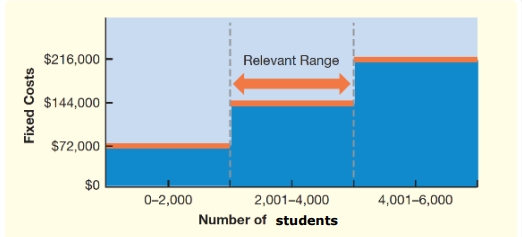

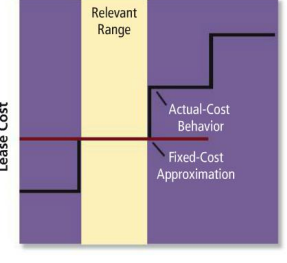

waar blijven vaste kosten slechts ‘vast’

binnen bepaalde capaciteitsgrenzen (relevant gebied)

en binnen een bepaalde tijdsperiode (relevante tijd)

stapsgewijze kosten (step costs)

kosten die over een breed interval gelijk blijven en slechts stapsgewijs toenemen in relatief grote sprongen

relevant gebied en relevante tijd

relevant range

is the range of volume where total fixed costs and variable costs per unit remain constant

vaste benadering van stapsgewijze kosten

variabele benadering van stapsgewijze kosten

relevant range

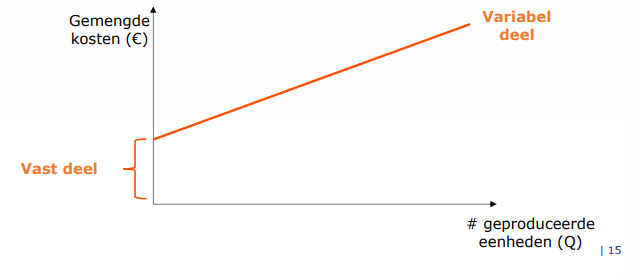

gemengde kosten (mixed costs)

a costs that contans elements of both fixed and variable cost behavior

ze bevatten zowel een vaste als een variabele component

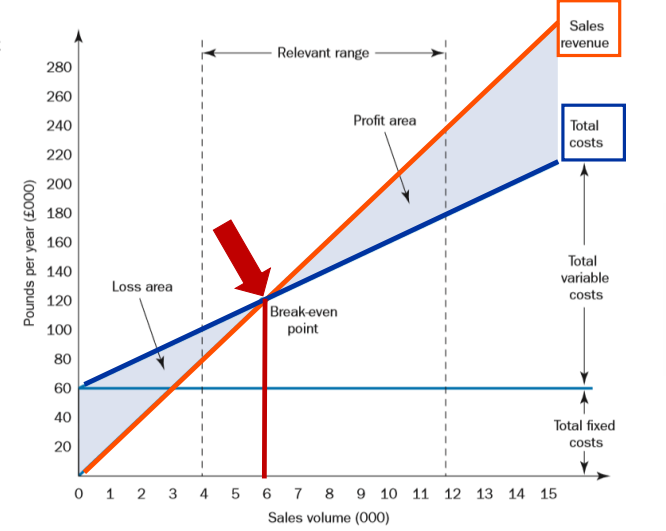

cost-volume-profit analyse CVP

bestudeert het verband tussen het output niveau, de opbrengsten, kosten en de winst

break-even punt

betreft het afzetniveau waarbij de opbrengsten net genoeg zijn om de kosten te dekken, zodat de winst nul is

2 manieren om break-even punt te berekenen

1) general equation approach

2) contribution margin method

wat is de contributiemarge

de verkoopprijs per eenheid min de variabele kosten per eenheid

in plaats van eenheden → gebruik van percentages om het bedrag in euro’s te kennen

veiligheidsmarge

geeft aan hoeveel de omzet mag dalen alvorens de onderneming in de verlieszone belandt

kostenstructuur

de verhouding tussen de vaste en variabele kosten in een onderneming

waar heeft de kostenstructuur invloed op

op de variabiliteit van winst

operationele hefboom (operating leverage)

geeft weer hoe de winst fluctueert in functie van het activiteitenvolume (of omzet)

degree of operating leverage DOL / de mate voor operationele hefboomwerking

= the ratio of contribution margin to profit, defined at a specific volume of sale

how a percentage of change in sales will translate into a percentage change in profit

DOL = contribution margin / operating income

hoe meer variabele kosten (effect op DOL)

hoe lager de operationele hefboom en hoe minder invloed een omzetverandering heeft op de winst

hoe meer vaste kosten (effect op DOL)

hoe hoger de operationele hefboom en hoe meer invloed een omzetverandering heeft opp de winst

een kleine stijging in de omzet resulteert in een grotere stijging in de winst

een kleine daling in de omzet resulteert in een grotere daling in de winst

invloed operationele hefboom op risico

hoe meer operationele hefboom, hoe meer risico

formule contribution margin

= sales - variable costs

formule gross margin (gross profit)

= sales - costs of goods sold