Ch4 Financial instruments and fixed income - capital market

1/45

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

46 Terms

schuldbewijzen (debt instruments) / kenmerken

= schuldbewijzen omvatten, papier, aantekeningen en obligaties

bieden hun houders aanspraak op contractuele kasstromen

zijn verhandelbaar, wat betekent dat ze kunnen worden gekocht en verkocht

typisch niet bilateraal (tegenstelling tot bilateraal conttract zoals banklening)

schuldbewijs : wijziging van eigendom

de eigenaar van de aanspraak kan veranderen

bilateral contract

a common, legally binding agreement where two parties exchange mutial promises, each committing to perform an action or provide something of value, creating obligations for both sides from the moment of agreement

bilateraal (financiële instelling)

wanneer een overheid of bedrijf externe financiering nodig heeft, kan het een bilateraal contract sluiten met een financiele instelling. In dit contract ontvangt de schuldenaar geld tegen betaling van rente en met de verplichting om het geleende bedrag op een specifieke datum terug te betalen

Het contract bepaalt de hoogte van de rentebetalingen, de frequentie van betaling en het aflossingsschema. Is meestal niet onderhandelbaar, of er is geen markt waarop bankleningen efficient kunnen worden verkocht met lage transatiekosten

niet-bilateraal (kapitaalmarkt)

berijf of overheid kan geld ophalen op de kapitaalmarkt door obligaties of effecten uit te geven. Deze obligaties vertegenwoordigen een claim die eenvoudig overdraagbaar is en verahdeld kan worden. In tegenstelling tot bilaterale contracten zijn obligaties niet beperkt tot tweezijdige overeenkomst, maar zijn ze een contract van de schuldenaar met iedereen die een deel van het vastrentende effect heeft gekocht

het prospectus (of informatiememorandum) een wettelijk vereist document, bevat alle details van de lening, zolas het bedrag, rentepercentage, coupures, aflossingsschema, eindvervaldag, eventuele call of putopties, senioriteit env

primaire markt

nieuwe effecten worden het eerst uitgegeven en direct verkocht aan investeerders

→ vandaar dat de creatie van het contract tussen schuldenaar en de groep crediteuren (=de leenoperatie zelf) wordt uitegvoerd op de primaire markt

secundaire markt

bestaande effecten worden verhandeld tussen investeerders, zonder directe betrokkenheid van de uitgevende instelling

→ wanneer de oorspronkelijke investeerders hun obligatiepositie later verkopen, gebeurt dit op de secundaire markt

verschil primaire en secundaire markt

op de primaire markt de transacties voornamelijk plaatsvinden tussen de uitegver, zijn financiele adviseurs en de oorspronkelijke investeerders

Op een secundaire markt zijn het eerder de investeerders die onerling handelen

deelnemers aan primaire en secundaire markten

professionele partijen (bedrijven, overheden, banken, verzekeringsmaatschappijen, vermogensbeheerders en fondsen) en ook niet-professionele partijen (= particuliere klanten, private banking-klanten of vermogende klanten)

money markt / kortetrmijnmarkt

= kortlopende investeringen en leningen geplaatst

tijd tot vervaldatum <= 1 jaar

uitgevers : overheden, bedrijven → puur professionele markt

geen coupons (niet altijd)

vb interbancaure component van de geldmarkt → die de centrale banken gebruiken om hun standaard monetair beleid uit te voeren

obligatiemarkt

middellange termijn (notes) en langeg termijn (obligaties)

doorgaans periodieke couponbetalingen

money market - type 1 : interbancaire markt

= platform voor kortetermijnleningen tussen banken.

Hierbij worden geen effceten gebruikt → de kredietkwaliteit van de banken waarmee wordt gehandeld, is van groot belang, en het risicobeheer van de bank zal de regels uiteenzetten over welke andere banken in aanmerking komen voor interbancaire transavties

banken zijn bereid geld uit te lenen aan de economie als ze weten dat ze altijd contanten kunnen ophalen bij andere banken in de wereld als ze een tekort aan contanten hebben (=liquiditeitsbehoefte)

money market - type 1 : interbancaire markt : bepaling van de rente

bepaling van de referentie kortetermijn rente : Euribor (voor deposito’s van 1 maand -12 maanden)

bepaling van de overnachtigsrente : de EONIA (Euro overnight index average) wordt gebruikt

hoe werkt het interbankennmarkt

op de interbancaire markt regelen banken hun kortetermijn en dagelijkse kasdeposities

wanneer een bank een overschot aan contanten heeft, zal de bank proberen dit extra geld op de rekening te plaatsen bij banken die tijdelijk behoefte hebben aan contanten

money market - type 1 : interbancaire markt : Euribor '

Euro interbank office rate

= referentierente voor kortetermijntransacties. wordt niet enkel gebruikt voor interbancaire transacties, maar ook als basisrente voor kortlopende leningen.

→ de kosten die de bank zelf maakt

→ is een fixing, bepaald door een internationaal panel van banken elke dag om 11 uur . het fluctueert niet gedurende dag. De fixing is gebaseerd op bijdragen die zoveel mogelijk worden gebruikt in daadwerkelijke transacties om manipulatie te voorkomen

money market - type 1 : interbancaire markt : Ester / EONIA

is de index die de rente weergeeft waartegen banken bereid zijn ‘s nachts (1 dag) geld uit te lenen aan andere banken in euro

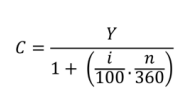

money market : Type 2 - short term government paper / T-bill / treasury bills

= kortlopende schuldbewijzen die worden uitgegeven door de overheid om kapitaal op te halen

ze hebben looptijden van minder dan 1 jaar

money market : Type 2 - short term government paper / T-bill / treasury bills - hoe werkt het

T-bills worden uitgegeven met een korting op de nominale en geven geen periodieke rente

beleggers verdienen rendement door het verschil tussen de aankooprprijs en de nominale waarde wanneer de T-bill wordt afgelost.

worden beschouwd als veilige belegging vanwege de achtstelling van de overheid en worden vaak gebruikt als instrument voor korte termijn belegging

Money market : Type 3 - short term (non government and non bank) paper → commercial paper (CPs)

korte termijn effecten uitgegeven door niet-financiele instellingen

ongedekt : er is geen onderpand betrokken

prijsstelling : discount

alternatief voor straight loans of credit lines : is het kapitaalmarktalternatief voor rechtstreekse leningen of kredierlijnen. UItegvers zijn doorgaans ebdrijven, gereguleerde nutsbedrijven of lagere overheidsinstellingen. Het is een diversificatie voor kortlopende bankleningen en kan goedkoper zijn dan een kredietlijn

programma-opzet met bank : de uitgever moet een programma (alle wettelijke documentatie) hebben opgezet met een bank waarbinnen hij CP kan uitgeven. Het maximum van het programma is vooraf bepaaldL Zodra het max is bereikt, is het programma vol en kan de uitgever niet meer lenen op de CP mark, tenzij hij het max bedrag verhoogt

looptijd : tussen 1 week en 12 maanden

onzekerheid voor de uitgever : in tegenstelling tot bankleningen is de uitgever nooit zeker dat hij de financiering vindt die hij doekt. Men moet een investeerder vinden die contanten heeft en bereid is te investeren voor de vereiste looptijd en de gegeven spread in het kredietrisico van de uitgever

bekende markt met seizoenspatronen ; het is een goed gevestigde markt waar de lijst met investeerders bekend is, maar waar sprake is van een seizoenspatroon in het beschikbare geld binnen deze investeerdersbasis.

Bank fungeert als tussenpersoon ; hoewel het een kapitaalproduct is, zal een bank altijd als tussenpersoon optreden in deze markt: de uitgever staat in contact met de andelaar in de bank. De handelaar zal dan proberen een investeerder te vinden. De bank treedt op als makelaar op deze markt

referentierentevoet : Euribor en het papier worden tegen constant geld uitgewisseld in een kortingformaat, net als de schatkustpapieren van de overheid

blootstelling van investeerders aan het risico van wanbetaling van de uitgever

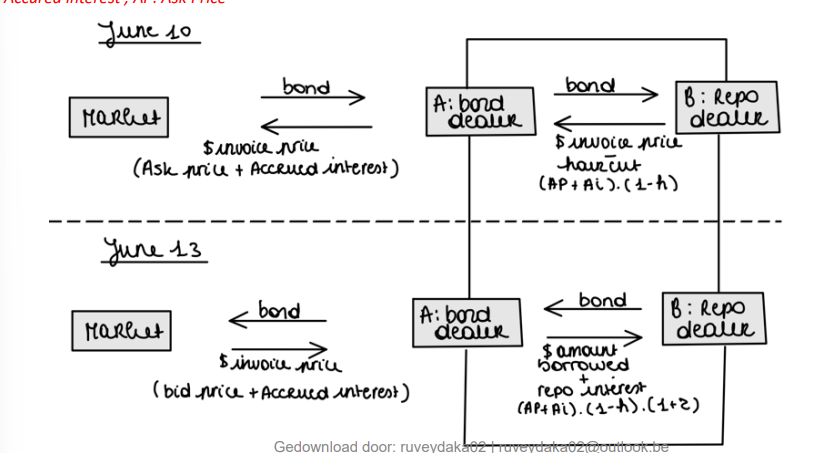

Money market ; Type 4 - Repurchase agreement (REPO’s)

is een soort interbancaire markt. Bank A verkoopt efecten aan bank B met de afspraak om die effecten op een latere tijdstip terug te kopen van bank B tegen ene vooraf bepaalde prijs

De repo-markt is belangrijk en een van de grootste markten. Het goed functioneren van de repo-markt is gekoppeld aan het goed functioneren van de volledige financiele systeem.

Het is een instrument dat door de ECB wordt gebruikt om het monetair beleid uit te voeren en de liquiditeit in de markt te reguleren

Money market ; Type 4 - Repurchase agreement (REPO’s) : kenmerken

onderpande lening

lening : in weze leent bank A van bank B. Het is een aankoop en een verkoop

onderpand : voornamelijk overheidsobligaties

Bank A verkoopt een effect aan bank B. Als bank A in gebreke blijft, heeft bank B nog steeds het effect als onderpand.

Dit beschermt bank B tegen het kredietrisico van bank A

de overheidsobligaties zijn het preferentiele onderpand, maar het kan ook met andere soorten effecten. Het effect moet van goede kwaliteit zijn

korte termijn : een paar dagen of weken, max 3 maanden

leverage : bank A leent geld van bank B. Om dit te doen, gebruiken ze hun eigen middelen niet. Ze gebruiken een effect. Dit betekent dat bank A andere dingen kan doen met hun middelen.

Haircut : bank B loopt een kredietrisico op zijn lening. Om het risico te compenseren, neemt bank B een ‘haircut’ = de bank leent iets minder geld dan de waarde van de obligatie

reverse repo’s : bank A koopt effecten van B met de afspraakt om die efffecten op een latere tijdstip aan B te verkopen

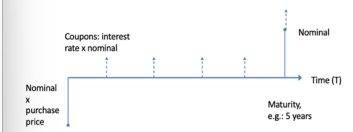

obligatie - kenmerken

is een lening die verhandelbaar is, deze kan worden doorverkocht aan andere beleggers (crediteurs),

soms heeft deze een coupon, soms niet

in de praktijk kan de vervaldatum worden gewijzigd met behulp van opties (callable bond)

de couponrente i sniet per se vast. Het kan zwevend zijn of gekoppeld zijn aan een ander actief (inflatie, aandelenbeurs, grondstoffen)

de terugbetaling hoeft niet bulletvormig te zijn (= alles in een keer terugbetalen bij afloop), maar kan ook afschrijvend zijn

de standaard obligatie heeft echt meestal een bulletbetaling, met een vaste rente en een vaste looptijd

obligatiemarkt : bankconsortium

verwijst naar de banken die de obligaties op de markt brengen, de uitgever bijstaan en de plaatsing bij de investeerders organiseren

classificatie van obligaties :

obligaties worden geclassifieerd op basis van de zone (en wetgeving) waarin ze mogen worden verhandeld

domestic onligaties : uitgegeven in de valuta van het and, waarbij de wetgeving van dat land het hele proces bepaalt

foreign obligaties : uitgegeven in de thuismarkt door een buitenlandse instelling

Euro-obligaties ; uitegegeven door internationale bedrijven in het eurogebied, uitgedrukt in euro en gereguleerd door de wetgeving van een bepaald land. vb zullen de coupons van de obligatie onderworpen zijn aan de belastingswetten van het land waar ze worden geïnd. → zin ook internationaal verhandelbaar

obligatiemarkt : seniority

senioriteit verwijst naar de volgorde waarin de obligatie zal worden terugbetaald in geval van terugbetalingsproblemen. Het bepaald welke obligaties als eerste wordne gebruikt om verliezen te compenseren

→ is van belang bij het bepalen welke obligaties als eerste worden aangesproken bij financiele moeilijkheden van een bedrijf

obligatiemarkt : seniority : senior obligtaies

Ze zijn veiliger omdat ze eerder worden terugbetaald in geval van financiele problemen

obligatiemarkt : seniority : achtergestelde obligaties

deze deze zijn risicovoller omdat ze later worden terugbetaald en daarom meer blootgesteld aan verlies

obligatiemarkt : seniority : pari passu

voor obligaties met dezelfde senioriteit geldt het pronce van paripassu, wat betekent dat ze gelijk worden behandeld in termen van terugbetaling.

obligatiemarkt : boven pari

vb 105 betekent dat 105% van het nominale bedrag moet worden betaald, je betaalt meer dan je uiteindelijk zult terugkrijkgen, → meer coupon

obligatiemarkt : onder pari

vb prijs van 90, betekent dat je 90% van het nominale bedrag betaalt

obligatiemarkt : bid-ask

prijzen op de markt worden meestal gegeven in twee richtingen : de biedprijs (bid) en de laatprijs (ask offer)

de biedprijs wordt genoemd wanneer een marktmaker de obligatie wil kopen, en de laatprijs wordt genoemd wanneer ze de obligatie willen verkopen

als belegger betaal je de laatprijs bij aankoop en krijg he de biedprijs bij verkoop → biedprijs is lager dan de laatprijs

hoe wordt de coupon van een obligaties altijd vastgesteld

de marktbenchmarkreferentie + kredietopslag

welke verschillende factoren bepalen de voorwaarden waartegen een obligatie op de markt wordt gebracht

kredietkwaliteit → creditrisk = E loss = probability of default x loss given default x notional

vervaldatum (maturity)

liquiditeit

factoren die de voorwaarden bepalen waartegen een obligatie op de markt wordt gebracht → kredietkwlaiteit

hoe hoger de kans is dat de obligatie niet wordt terug betaald, hoe hoger de rente

er zijn bedrijven op de markt die gespecialiseerd zijn in het analyseren van de kredietkwaliteit van bedrijven - categorie met invetment grade, waarbij de kwaliteit varieert van uitonderlijk sterk (AAA) tot acceptabel (BBB-) : AAA, AA+, AA, AA-, A+ …, BBB+, BBB, BBB-

en dan is er de speculatieve klasse (of junk) die de zwakkere bedrijven omvat, waarbij ‘C’ aangeeft dat de rentebetalingen zijn stopgezet en ‘D’ faillissement aangeeft : BB+, BB, BB-, …. CCC+, CCC, CCC-

factoren die de voorwaarden bepalen waartegen een obligatie op de markt wordt gebracht → vervaldatum (maturity)

hoe langer de obligatie loopt, hoe hoer de rentebetaling zal zijn

Omdat het risico toeneemt met de looptijd

je kan de directe toekomst redelijjk goed voorspellen, wat er echter binnen 5 jaar gebeurt, is veel minder zeker

→ + potentiele verlies van koopkracht, stijging van de prijzen van goederen, …

factoren die de voorwaarden bepalen waartegen een obligatie op de markt wordt gebracht → liquiditeit

liquiditeit is hoger wanneer een activum snel en gemakkelijk kan wordne verkocht zonder dat de transactie de marktprijs beinvloed

obligaties : investment grade

lage kansen op wanbetalingen

obligaties : sub investment grade

hoge kans op wanbetaling

two principle in financial markets

no arbitrage

present value (PV) of future cashflows

two principle in financial markets : no arbitrage

betekent dat er geen risicovrij winst gemaakt kan worden in een perfecte markt

two principle in financial markets : Present value of future cashflows

je moet de toekomstige kasstromen aanpassen voor de waarde van het geld in de toekomst;

je moet ze afwaarderen : vermeningvuldig met de disconteringsfactore, de prijs van toekomstig geld

hoe kunnen we de principes van no arbitrages en present value van tokeomstige kasstromen gebruiken omd e waarde van een obligatie te bepalen

de aankoop van een obligatie is de uitwisseling van geld vandaag voor een reeks betalingen die in de toekomst vallen

omwille van geen arbitrage wil je dat die uitwisseling 0 waard is. Dit betekent dat de waarde van de aankoopprijs precies hetzelfde is als de waarde van toekomstige kasstromen

wat is het verschil tussen een spotrente en een rendement

een spotrente heeft een 1 op 1 relatie met de looptijd

Dit maakt het mogelijk om de waarde van een euro op een bepaald moment in de toekomst perfect te berekenen. De waaede van 1 euro binnen een jaar = 1/(1+r1) (is ook de waarde van een zero-coupon obligatie)

→ voor een zero-coupon obligatie zijn het rendement en de spotrente hetzelfde

een rendement is een rendementsberekening op investering. Wordt beinvloed door de andere coupons met verschillende looptijden. → is een soort gemiddelde spotrente, een rendement op investering dat je kunt verwachten op de obligatie.