Hybride mismatches

1/15

Earn XP

Description and Tags

hybride mismathes vpb IEBR 1

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

16 Terms

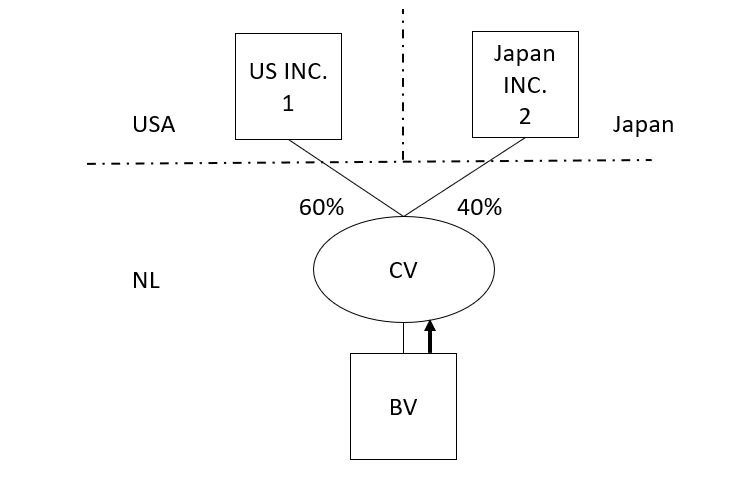

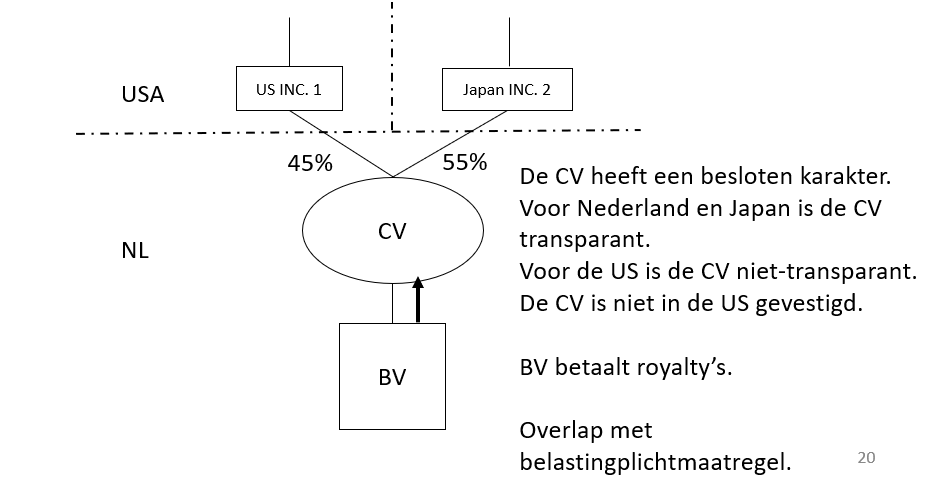

Gevolgen resultaat CV?

Art. 2, lid 3 en 12 en art. 9 Wet VPB

De CV is in Nederland belasting-plichtig. Japan ziet de CV als transparant. Het winstaandeel voor Japan Inc. is in Nederland aftrekbaar bij de CV (art. 9, lid 1, onderdeel f, Wet VPB 1969).

Japan Inc. is in Nederland mogelijk buitenlands belastingplichtig.

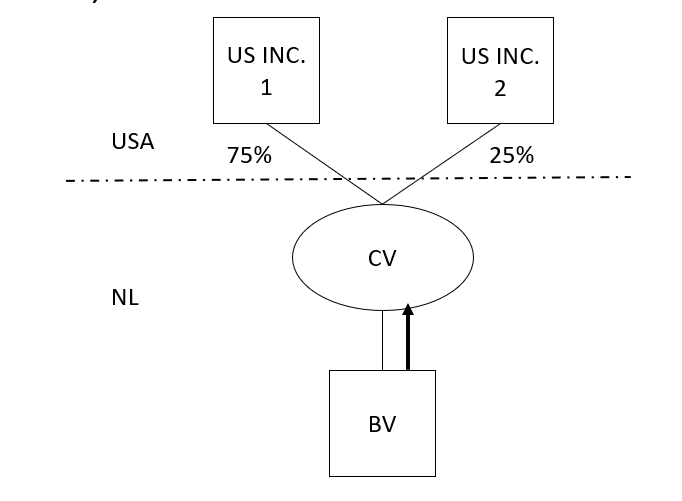

Gevolgen resultaat CV?

Art. 2, lid 3 en 12 Wet VPB

De CV is in Nederland niet meer transparant nu de Verenigde Staten de CV als niet transparant aanmerken, de CV in Nederland is gevestigd en de Amerikaanse participanten gezamenlijk 50% of meer van het belang in de CV houden.

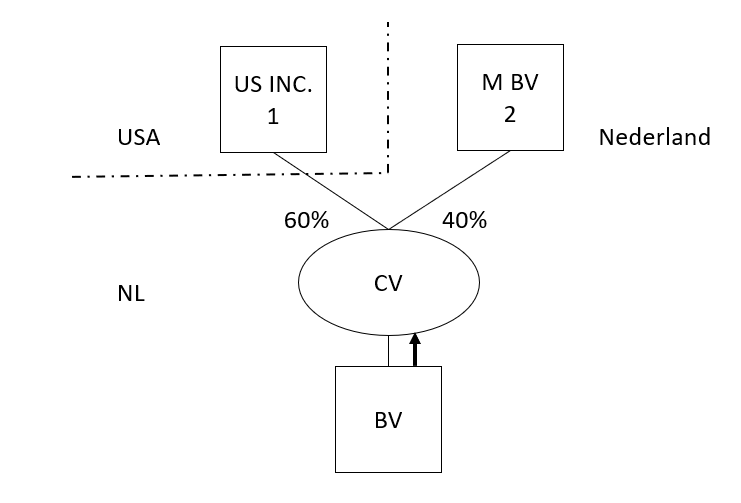

Gevolgen resultaat CV?

Art. 2, lid 3 en 12 en art. 13 Wet VPB

De CV is in Nederland belastingplichtig. M BV heeft in Nederland deelnemingsvrijstelling voor de voordelen uit CV (art. 13, lid 2, onderdeel e, Wet VPB).

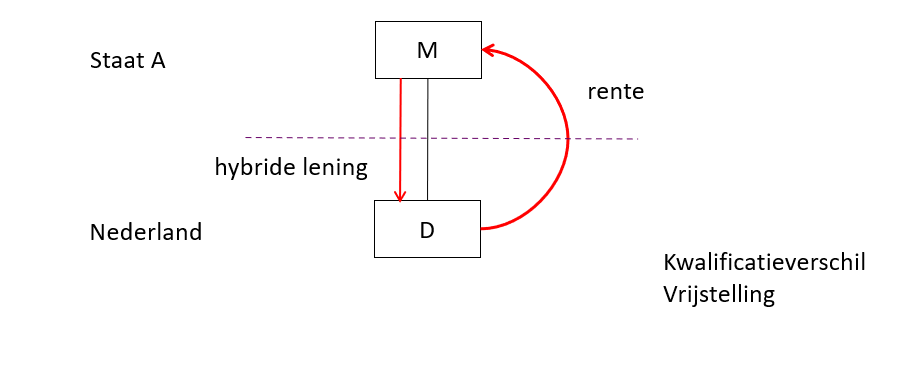

Gevolgen renteafrek?

art. 12aa lid 1 sub a VPB.

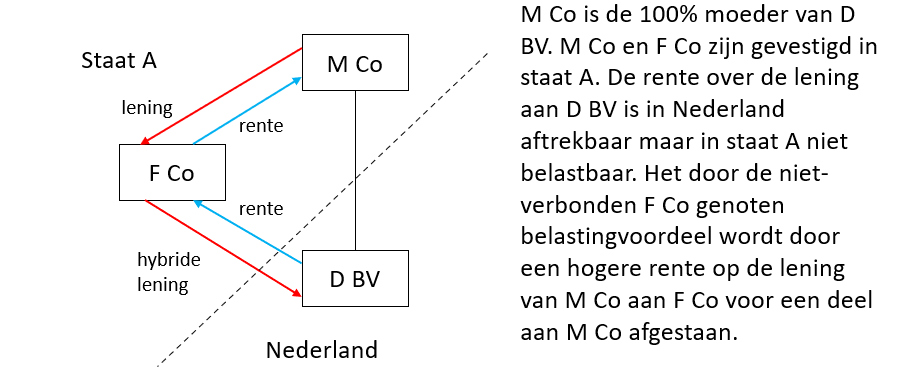

Bij de debiteur (D) wordt de aftrek van rente geweigerd omdat er bij de moeder geen heffing tegenover staat. De lening dan wel de betaling wordt in het buitenland anders gekwalificeerd dan in Nederland. De gedachte hier is dat D in NL de lening en dan ook de vergoeding kwalificeert als vreemd vermogen respectievelijk rente. Vervolgens kan de rente volgens algemene regels in aftrek komen. In staat A worden de lening/ rente gekwalificeerd als eigen vermogen verstrekking/dividend welke in staat A is vrijgesteld. Je krijgt door dit kwalificatie verschil een situatie waarbij bij M niet wordt belast terwijl bij D wel aftrek plaats vindt op grond van de Nederlandse regels. In dit geval moet je artikel 12aa lid 1 onderdeel a Vpb moet toepassen. De rente aftrek moet dan toch geweigerd worden. In beginsel kijk je of in het jaar van aftrek een corresponderende heffing bij M is geconstateerd kan worden. Maar indien binnen afzienbare tijd na het jaar van aftrek toch nog heffing bij M is, dan vindt artikel 12aa lid 1 Vpb toch geen toepassing

Gevolgen renteaftrek?

Art. 12aa, lid 1, onderdeel a Wet VPB

Hier is sprake van gelieerdheid tussen M en D. De transactie is alleen niet rechtstreeks. Er is een niet-gelieerde partij, F, die als tussenschakel dient. In dit geval is ook sprake van een kwalificatie verschil. De lening die is verstrekt aan D in NL wordt in NL als lening aangemerkt. In staat A wordt het gezien als eigen vermogen met toepassing van een deelnemingsvrijstelling op het niveau van F. F heeft de verstrekte lening gefinancierd via een verstrekte lening van M aan F. Dit staat wel als lening te boeken in staat A en de rente kan dus ook afgetrokken worden. Je hebt een soort omweg met inschakeling van een derde partij. Hier gaat het fout en D mag de rente niet in aftrek brengen. Er is sprake van een gelieerde situatie door de koppeling van de lening van M aan F.

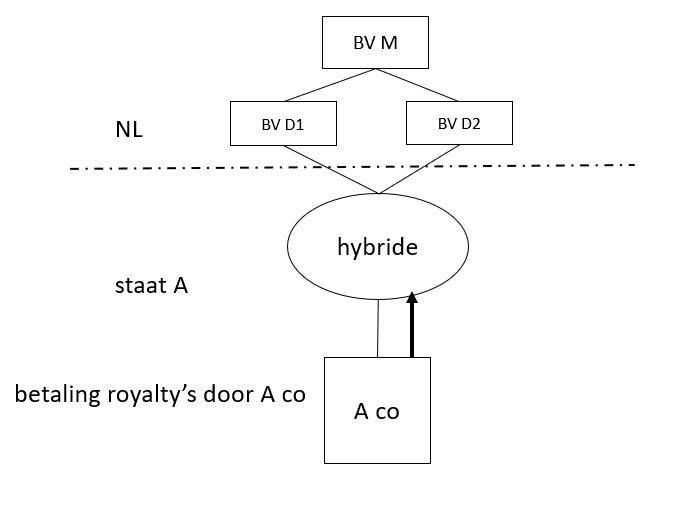

Gevolgen aftrekbaarheid royalty’s?

Art. 12aa, lid 1, onderdeel b Wet VPB

de BV mag de royalty’s niet in aftrek brengen voor zo ver ze onbelast blijven. Dit ziet op de royalty’s ontvangen doos US inc 1 omdat de CV daar niet transparant is.Voor de royalty’s aan Japan inc 2. Geldt wel aftrek.

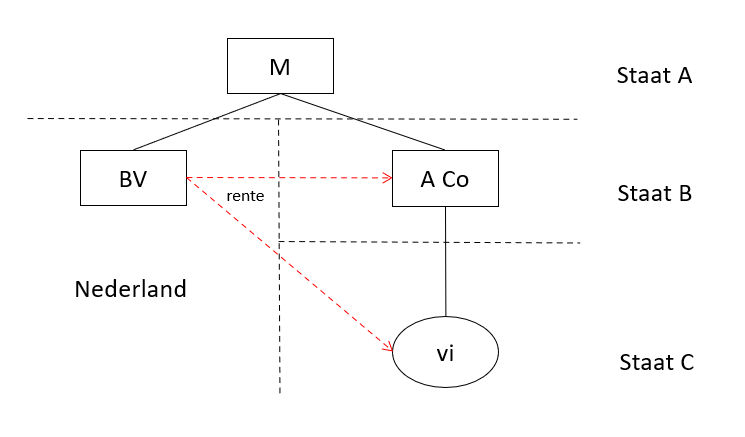

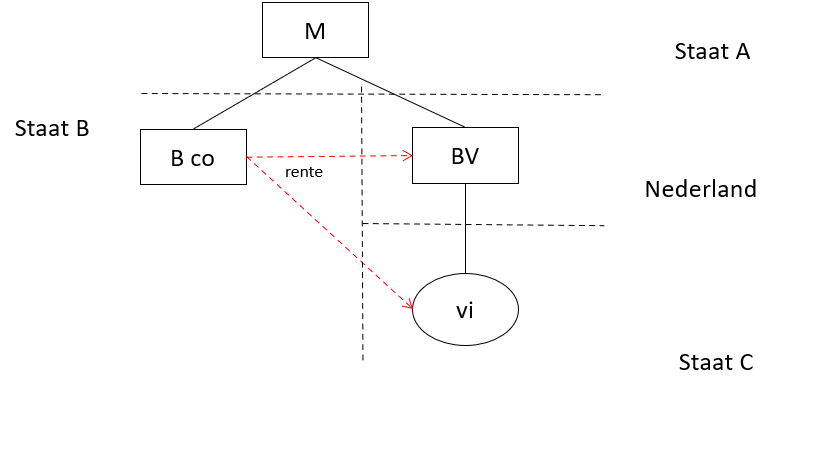

Gevolgen renteaftrek?

Art. 12aa, lid 1, onderdeel c Wet VPB

BV is in Nederland gevestigd. BV betaalt rente aan een gelieerd persoon. Deze rente wordt in staat B gezien als rente ontvangen door de VI. Door staat C wordt de rente gezien als ontvangen door staat B. Als de rente wordt afgetrokken staat hier geen heffing in staat B en staat C tegenover. Hier is het wel van belang dat bij A in land B sprake moet zijn van een objectvrijstelling met betrekking tot de winst van de VI in staat C. Voor de rente geldt dan een objectvrijstelling in land B. In beide landen wordt nu dus de rente niet belast. Stel er is rente van €1M. Staat C ziet deze €1M niet want deze rekent het toe aan A co. Staat B ziet het ook niet maar ziet het in staat C. In beginsel wordt het hoofdhuis in de belasting betrokken onder toepassing voor een vrijstelling voor de winst in staat C. Indien sprake is van een vrijstelling in staat B dan wordt de rente dus nergens belast. Indien niet sprake is van een vrijstelling maar juist van een belastingkrediet dan wordt er niet meer tegemoetkoming gegeven in staat B dan wat daadwerkelijk in staat C is belast. De rente is dan wel nog belasting in staat B. Er moet dus echt sprake zijn van een vrijstelling in de staat van het hoofdhuis.

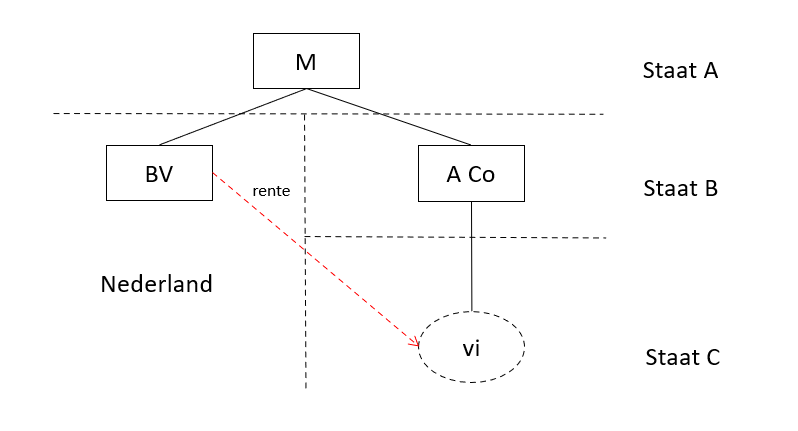

Gevolgen renteaftrek?

Art. 12aa, lid 1, onderdeel d Wet VPB

Hier is het zo dat de VI alleen door staat B geacht wordt aanwezig te zijn. Staat C ziet de VI niet in haar land. Hier dreigt dus een aftrek zonder heffing indien de rente aan de VI wordt betaald. Staat B rekent het toe aan staat C en staat C ziet deze rente niet. Indien voor A een objectvrijstelling geldt voor de voordelen uit de VI dan is de rente dus weer onbelast

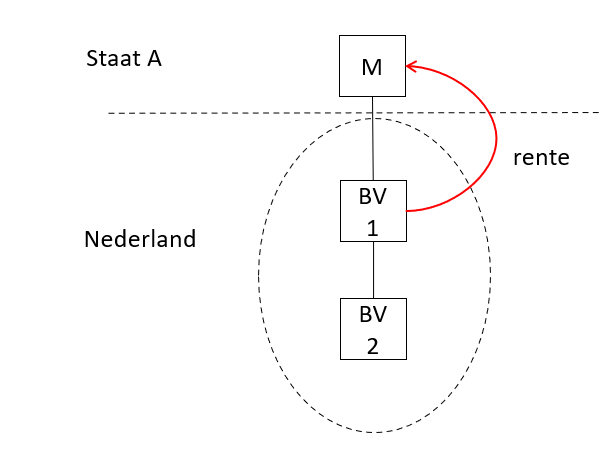

Gevolgen renteaftrek?

Art. 12aa, lid 1, onderdeel e Wet VPB

BV 1 en BV 2 vormen een fiscale eenheid.

BV 1 is transparant in staat A.

Geen aftrek behalve als er ook dubbel in aanmerking genomen inkomen is (lid 1 en 3).

Hier is sprake van een situatie dat een kwalificatie verschil is voor BV 1. In staat A wordt zij als transparant gezien. In NL wordt de rente betaling gezien en mag rente in aftrek worden gebracht. Op niveau van M is BV 1 dus transparant. Staat A ziet de rente niet. Voor staat A is het een interne betaling binnen het lichaam van M zelf. Wederom dus een situatie van aftrek zonder heffing. BV 1 en BV 2 hebben een FE: dit omdat BV 2 de winst hier behaalt en hier kan de rente van BV 1 van afgetrokken worden. BV 2 werd gezien als niet-transparant vanuit staat A. Stel BV 1 had zelf ook positieve resultaten dan zou je dubbele heffingen hebben. Het resultaat van BV 1 zou dan ook bij M worden betrokken in de heffing

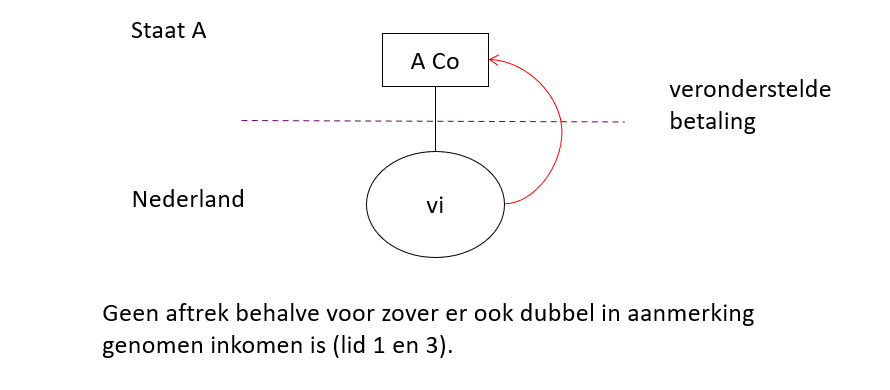

Gevolgen veronderstelde betaling?

Art. 12aa, lid 1, onderdeel f Wet VPB

Geen aftrek behalve voor zover er ook dubbel in aanmerking genomen inkomen is (lid 1 en 3).

Hier is sprake van een VI in Nederland. Nederland ziet de winst van de VI alsof de VI zelfstandig belastingplichtig is. Nederland ziet hier dus een betaling aan A co. In staat A zien ze de betaling niet en is de VI onderdeel van A co. Dus: weer niks belast in staat A maar in NL wel recht op aftrek.

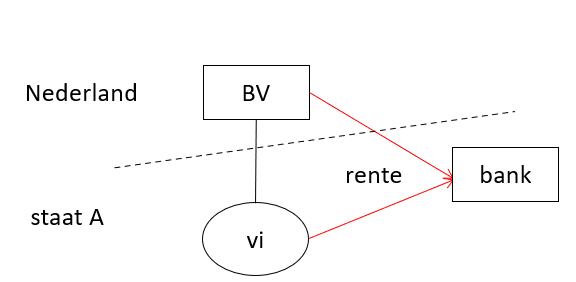

Gevolgen renteaftrek?

Art. 12aa, lid 1, onderdeel g en lid 4 Wet VPB (dubbele aftrek

In dit geval is sprake van een dubbele aftrek. Hier is een lening welke deels wordt toegerekend aan het hoofdhuis (BV) maar ook voor het geheel nog eens aan de VI. De VI heeft volgens staat A de lening afgesloten bij de bank. De lening hoort tot het vermogen van de VI. NL gaat uit van de gedacht dat de lening (voor een deel) kan worden toegerekend aan het hoofdhuis. Nu kan dus in staat A volledig de rente worden afgetrokken en in NL ook een deel van de rente. In dit geval kan nu geen aftrek bij het hoofdhuis in Nederland. Stel staat A stelt aftrek niet toe, dan mag je in Nederland toch nog de rente aftrekken. Dus eerst kijken: waar is de staat van oorsprong van betaling (staat A). Indien staat A aftrek verleent doet NL dit niet. Verleent staat A geen aftrek dan verleent Nederland toch nog wel aftrek.

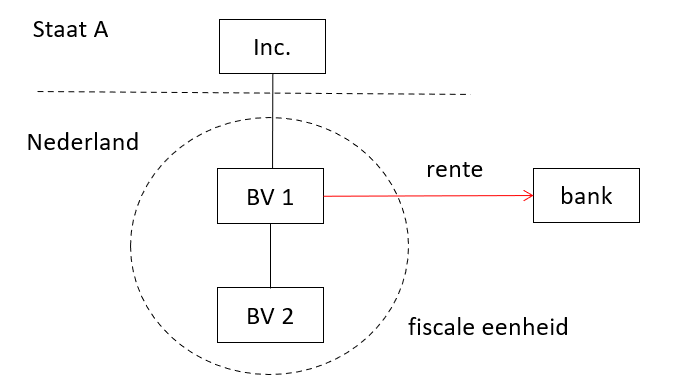

Gevolgen renteaftrek?

Art. 12aa, lid 1, onderdeel g en lid 4 Wet VPB (transparantie)

Hier is de situatie dat de BV transparant is voor staat A. De BV betaalt rente aan de bank. Deze rente wordt in NL en in staat A in aftrek gebracht. In Nederland mag toch aftrek genoten worden mits Inc aftrek weigert. Is dit niet zo dan moet Nederland de aftrek weigeren. Zelfde techniek als hiervoor maar er is nu geen VI. Er zijn twee entiteiten waaraan de betaling wordt toegerekend zonder dat je rekening houdt met de aftrekbeperking.

Gevolgen Royalty’s?

Art. 12ab, lid 1 en 3 Wet VPB secundaire regel

NL wordt gezien als een ontvanger van een bepaald voordeel. Het land waaruit de betaling plaatsvindt weigert de aftrek niet. Deze situatie is het omgekeerde van artikel 12aa lid 1 onderdeel b. Nu is staat A de staat waarin de betaling plaatsvindt. De hybride wordt nu door NL gezien als een niet-transparante entiteit. Staat A ziet het wel als een transparante entiteit. Nederland gaat er dus vanuit dat de hybride de betaling ontvangt en dus belast wordt, terwijl staat A ervan uit gaat dat NL de betaling ontvangt en belast. Stel staat A weigert de aftrek van de Hybride niet, dan worden BV d1 en BV d2 geacht de royalty’s te ontvangen. In Nederland is nu dus wel sprake van een belastingheffing.

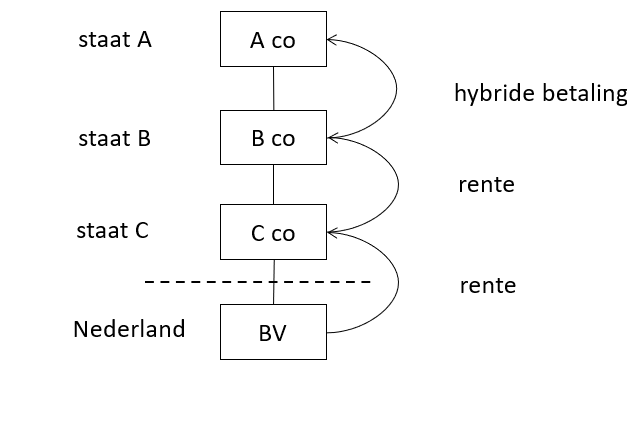

Gevolgen renteaftrek?

Art. 12ab, lid 1 en 3 Wet VPB secundaire regel

Als B co aftrek toe blijft staan terwijl NL en staat C niet heffen dan gaat Nederland toch heffen over de rente ook al had zij dit in eerste instantie niet gedaan. In beginsel moet staat B dus repareren. Doet zij dit niet dan zal NL dit doen.

Gevolgen rente en hybride betaling?

Stel dat sprake is van hybride betaling tussen B en A dan heeft Nederland hier in beginsel niks mee te maken. Tussen C en BV is geen sprake van een hybride betaling. Bij een hybride betaling kan je denken aan een betaling als in artikel 12a lid 1 onderdeel a Vpb (hybride financiële instrument). In dit geval moet ex art. 12ad de aftrek bij de Nederlandse BV toch worden geweigerd als staat B en staat A zelf geen maatregel hebben genomen tegen het gebruik van hybride financiële instrument waardoor zowel aftrek is bij B en geen belastingheffing bij A. Nederland moet dus repareren in dit geval. Staat C zou moeten repareren indien zij ook in de EU gevestigd is en de ATAD geïmplementeerd heeft. Indien staat C niet repareert komt deze taak aan Nederland toe.

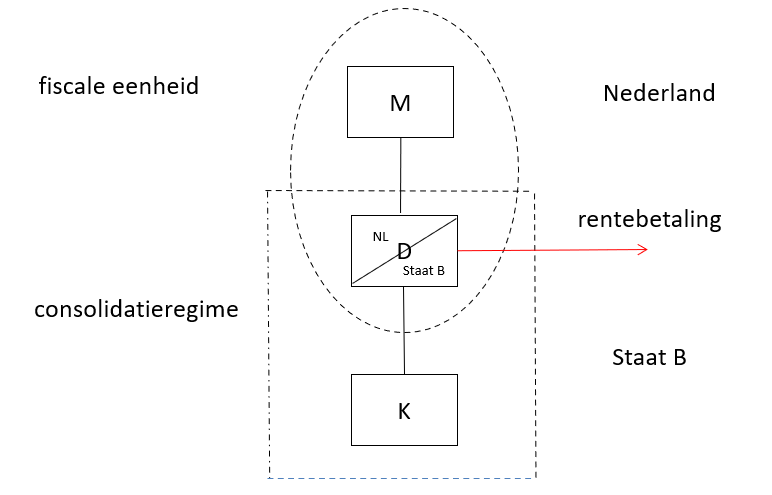

Gevolgen?

Hier is sprake van een dubbele vestigingsplaats. D kan bij een rentebetaling zowel heffing in Nederland als in staat B kunnen hebben. Dit wordt door artikel 12ae tegen gegaan.