Sve (osim 5 str)

1/116

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

117 Terms

Императив стварања вредности и фактори значаја вредности за акционаре

Менаџмент вредности јесте менаџмент који за циљ има стварање вредности. За кога треба стварати вредност?

● Теорија о првенству акционара - у предност доводи акционаре, под претпоставком да максимизујући њихову богатсво се максимизује и друштвено, односно национално богатсво, те да је реч о игри са обостраним добитком (win-win game). Ова претпоставка важи само у идеалном друшту, које у стварности не постоји

● Teорија о интересним групама - бави се ефектима које пословање предузећа има на одређене интересне групе.

1) Активне интересне групе: власници, потрошачи, запослени и добављачи, од њих директно зависи функционисање предузећа,

2) Пасивне интересне групе: влада, друштвена заједница и специјалне интересне групе, њихови захтеви су специфични и релативно лако се могу испунити.

VBM prednost daje vlasnicima jer vlasnici snose najveći rizik, ali prethodno mroamo zadovoljiti interese drugih interesnih strana

Стварање вредности није краткорочног карактера, већ је реч о дугорочном стварању вредности у пословним процесима за све будуће акционаре. Стварање вредности се обезбеђује путем раста и путем приноса на инвестирани капитал, који мора надмашити пондерисану просечну цену капитала ROIC>WACC

Значај вредности за акционаре је под утицајем 4 главна фактора:

1. Aktivno tržište za kontrolu preduzeća

2. Rastući udeo akcija u nagradama za menadžere

3. Rastući procenat akcionara u stanovništu

4. Predviđena nesolventnost društvenih sigurnosnih sistema (penzionih fondova)

• Ali i:

- Razvoj vrednosnih merila

- Globalizacija i derugulacija tržišta kapitala

- Znanje o ulaganjima na tržištu kapitala

- Evroizacija

- Finansijalizacija (a ne produkcionizam)

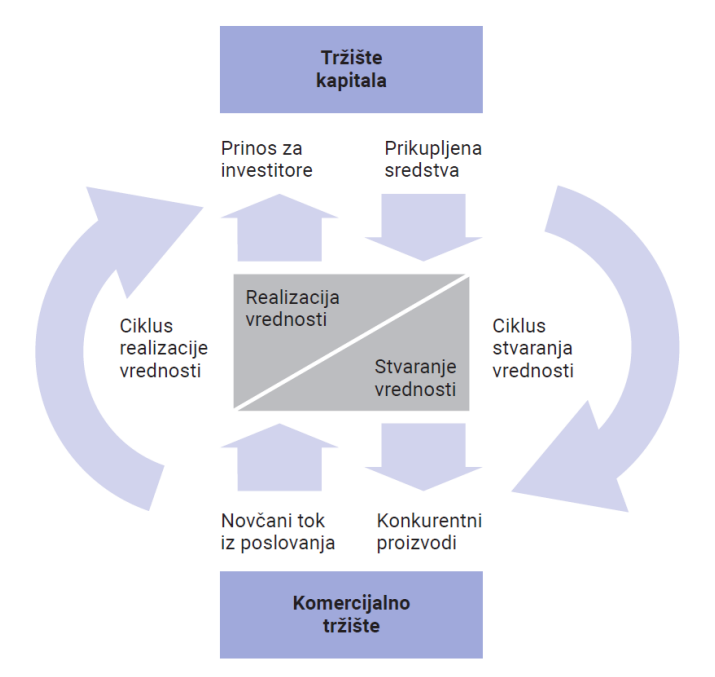

Upravljanje stvaranjem i realizovanjem vrednosti preduzeća:

предузеће се најпре појављује на тржишту капитала као тражилац средстава које ће уложити у инпуте, а инпуте ће трансформисати у аутпуте које ће пласирати на комерцијалном тржишту где ствара вредност.

Предузеће остварену конкурентску предност на комерцијалном тржишту реализује на тржишту капитала, а реализацијом вредности се увећава богатство власника

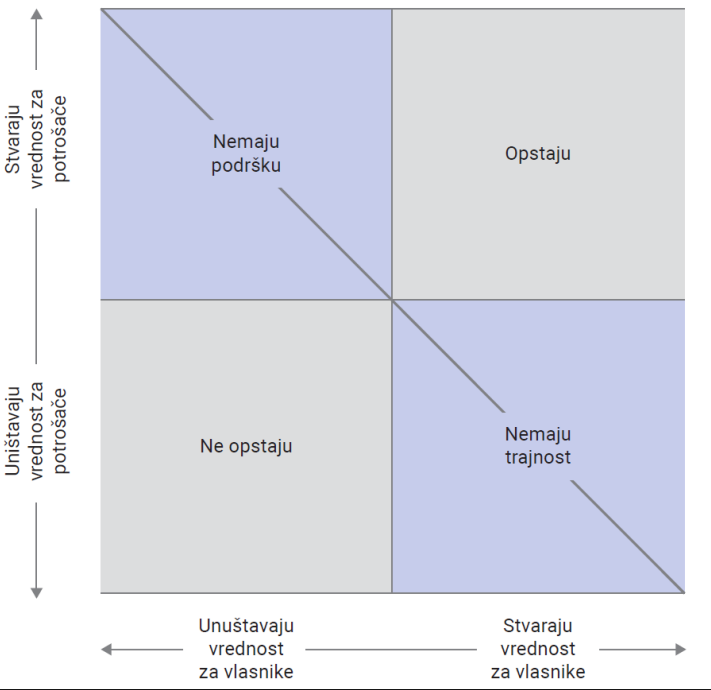

Usklađivanje vrednosti za potrošače i vrednosti za vlasnike (matrica)

СЛИКА

• Производи који уништавају вредност за обе циљне групе не могу опстати

• Производи који стварају вредност за потрошаче али уништавају за власнике немају подршку

• Производи који стварају вредност за власнике али уништавају за потрошаче немају трајност

• Производи који стварају вредност за обе циљне групе опстају

Obelezja MVR i kritični faktori uspeha primene

• Врховни циљ: дугорочнa максимизација богатсва власника

• Износ створене вредности мора бити квантификован тј. принос > цене капитала (ROIC>WACC)

• Menadžment vrednosti je zasnovan na internim merilima

Cena akcije je posledica transakcije

Vrednost akcije je diskontovani očekivani novčani tok

Blue line imperative: menadžment vrednosti, a ne menadžment cene akcije!

Kritični faktori uspeha primene:

• Menadžerska posvećenost

• Integrisani procesi

• Autonomne poslovne jedinice

• Ekstenzivni trening

• Usklađene kompenzacije

ВБМ у Србији (и земљама у развоју)

Pritisak na maksimiranje kratkoročnog dobitka je očigledan i prejak

Žrtvuje se dugoročna ekonomska profitabilnost

Srbija - nerazvijenost tržišta kapitala i nedostatak akcionarske kulture su glavni faktori nerazvijenosti VBM

Могући фактори који ће у будућности довести до веће употребе МВР и до популаризације вред. за акционаре су:

развој тржишта капитала,

ширење акционарске културе,

улазак СДИ,

могућа несолвентност пензионих фондова,

фактори наметнути споља...

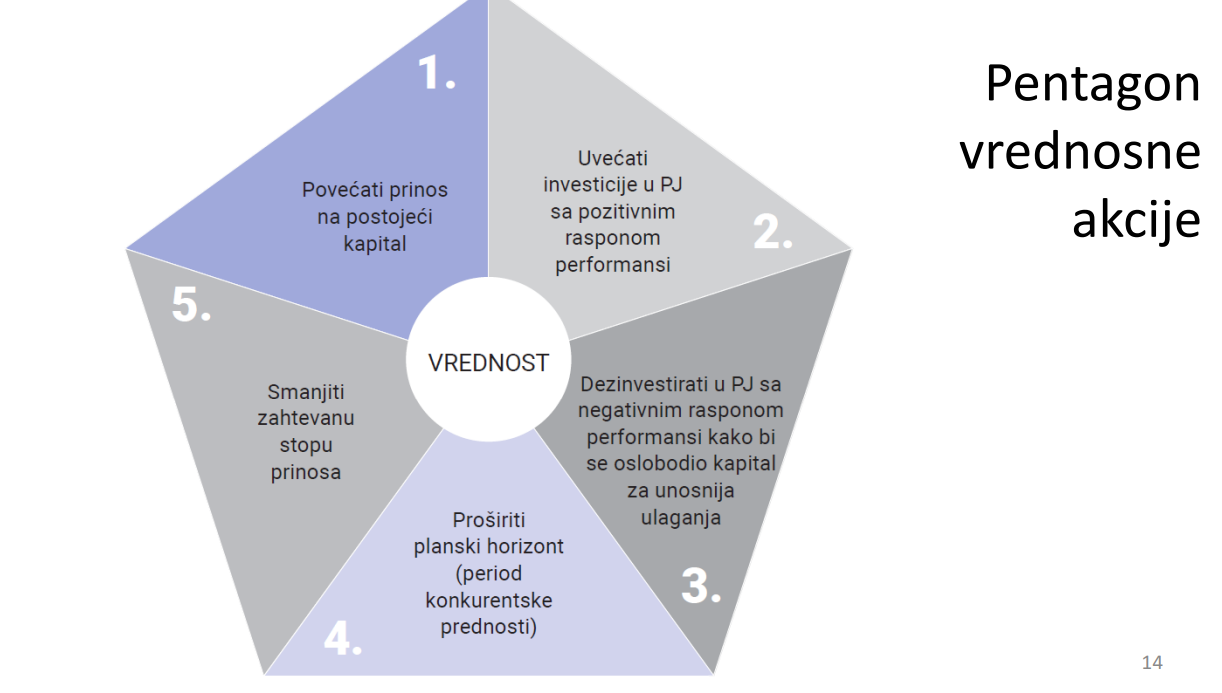

Пентагон вредносне акције

СЛИКА

Општи оквир за процену и оцену кретања тржишне вредности акције (TSR, promena cene akcija i cena akcija faktori)

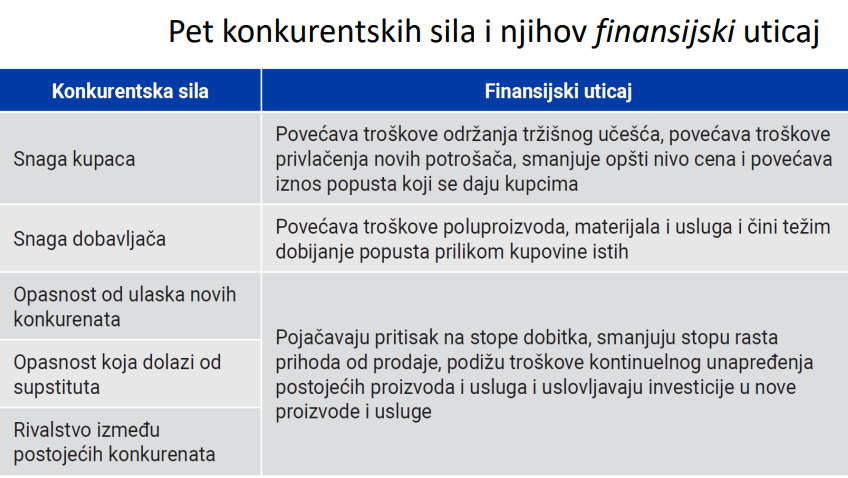

Битан показатељ је:

Укупни принос акционара TSR - састоји се од две компоненте:

капитални принос - промена цене акција у односу на почетну вредност

дивиденди принос - однос дивиденде и почетне вредности акције

Промена цене акције предузећа последица је деловања:

1. шири контекст:

национална економија (каматне стопе, девизни курс...),

међународна перспектива,

берзански индекси - општи ниво цена акција

изгледи за дивиденде,

инвестиционе алтернативе

2. грана:

промена јачине утицаја конкурентских сила,

фазе у животном циклусу,

став водећих инвеститора,

кретања девизног курса,

законске и пореске регулативе

3. фактори предузећа - најзначајнији:

менаџерски тим,

позиција производа на тржишту

снага бренда,

транспарентност перформанси и рачуноводствених политика,

најава М&А,

изгледи за исплату дивиденди

Цена акција ће зависити од следећих фактора:

релативни значај поменутих фактора (највећи значај имају фактори предузећа),

краткорочне/дугорочне временске оријентације акционара,

континуитет/дисконтинуитет пословања,

осећај тржишта

синтеза свих осталих фактора

Основе традиционалног приступа анализи створене вредности и краткорочног вредновања акција

Полази од финансијских извештаја, рачуноводстеног добитка и осталих ралчуноводстених категорија.

Вредновање и рачуноводство имају однос који се може схватити кроз пет концепата:

1. Vrednovanje je okrenuto budućnosti. Samim tim, ono je subjektivno i neprecizno

2. Računovodstveni sistemi su krucijalni za vrednovanje (jezik, informacije, mehanizam provere)

3. Modeli vrednovanja su pro forma finansijskih izveštaja - suština je izrada realnih projekcija

4. Vrednovanje je interdisicplinarna aktivnost (рачуноводство, финансије, економија, маркетинг и стратегија). Sveobuhvatna analiza olakšava predviđanje (istorijski izveštaji, benčmarking drugih preduzeća, analiza tržišta nabavke i tržišta prodaje, analiza makroekonomskih varijabli)

Закључци:

• Očekivani TSR se poredi sa prinosima koji bi se ostvarili ulaganjima u investicione alternative

• Kratkoročni pristup vrednovanju i analizi stvorene vrednosti zasniva se na pretpostavci da kretanje cene akcija zavisi od objavljenih veličina u finansijskim izveštajima

• Najveća zabluda: TSR (kao zbir kapitalnog i dividendnog prinosa) je priča o distribuciji stvorene vrednosti, ali ne i o pokretačima vrednosti

Према традиционалном приступу тренутни рејтинг предузећа на тржишту капитала се може објаснити уз помоћ два рација (краткорочно вредновање акција, обично до две године):

- P/E =цена акције/EPS

- Дивидендни принос =бруто дивиденда по акцији*100/цена акције

Bitne veličine u tradicionalnom pristupu

oсновна EPS = (нето добитак после пореза - преференцијалне дивиденде) / пондерисани број обичних акција

EPS = нето добитак после пореза / бр постојећих обичних акција

DPS (дивиденда по акцији) = исплаћене дивиденде / бр постојећих обичних акција

бруто дивиденда по акцији = нето дивиденде / (1 - стопа пореза)

DCR (рацио покрића дивиденди) = нето добитак / дивиденде

- мера до које предузеће може да исплаћује дивиденде

DY дивидендни принос = (бруто DPS / цена акције) * 100

Индикатори перформанси окренути ка будућности:

- будући нето добитак после пореза (и ЕПС)

- будући P/E

До процене вредности ових индикатора долази се на основу:

• финансијских пројекција,

• комуницирања са предузећем,

• стручног просуђивања

Потенцијалниi P/E = тренутна цена акције / потенцијални EPS

Коригорани Р/Е - предмет кориговања од стране аналитичара (нпр. са 7,5 на 8,5 расте)

Будућа цена акције = потенцијални EPS * кориговани P/E

Капитални принос = промена цене акције / цена акције на почетку *100

Очекивани ТСР (%) = Капитални принос + Дивидендни принос

Бруто дивидендни принос = нето DPS/1- стопа пореза / цена акције на почетку * 100

Ограничења традиционалног приступа анализи створене вредности

• Tradicionalni pristup počiva na računovodstvenom konceptu dobitka

Две претпоставке:

1. уколико није дошло до финансијске трансакције, у пословању се ништа битно није десило;

2. уколико је дошло, рачуноводствени систем ће евидентирати њен утицај на пословање.

Обе претпоставке нису реалне, јер неке активности имају одраз у финансијксим трансакцијама док неке не. Из тог разлога рачуноводствена мерила перформанси која се заснивају на оствареном добитку, суштинкси не одражавају вредносне перформансе предузећа

Pokazatelji koji baziraju na računovodstvenom konceptu dobitka:

- EBIT, EBITA, EBITDA

- ROA, ROE

- ROIC, ROCE, RONA

- Ograničenja računovodstvenog dobitka kao merila stvorene vrednosti i merila performansi:

Alternativne računovodstvene metode pomažu u upravljanju dobitkom

Npr.Obračun izlaza zaliha FIFO, LIFO ili prosecna ponderisana cena (LIFO je trenutno zabranjen)

Računovodstveni standardi (IFRS i IAS) unapređuju ovaj model vrednosti

Na računovodstveni dobitak utiče amortizacija gudvila

Gudvil - разлика између плаћене цене у процесу M&A и фер вредности активе и обавеза припојеног предузећа

Posledica: taj trosak ne izaziva odlive gotovine (u ekonomskom modelu vrednosti nema posledica), ali smanjuje racunovodstveni dobitak zbog amortizacije gudvila.

Troškovi istraživanja i razvoja priznaju se kao rashod perioda u kome su nastali, pa dolazi do nerealnog iskazivanja performansi

IAS 38 ističe da troškove razvoja treba kapitalisati ukoliko zadovoljavaju određene kriterijume (tehnička i komercijalna izvesnost)

Računovodstvo uspešnih poduhvata

troškovi neuspešnih istraživanja se priznaju kao tekući rashod, a samo su troškovi uspešnih istraživačkih napora priznati kao investicija

IFRS ne dozvoljavaju kapitalisanje ovakvih troškova

Računovodstveni model se zasniva na knjigovodstvenoj vrednosti - na osnovu gotovine uložene u prošlosti, a tržišna vrednost zavisi od gotovine koja će se priliti u budućnosti

ignoriše se vremenska vrednost novca: nema diskontovanja

Dividende opredeljuju buduću vrednost akcije - što nije tačno

Ограничења EPS као мерила пеформанси и разлози опстанка:

Нето добитак је основа за обрачун EPS, те EPS у себи носи све недостатке рачуноводственог добитка.

EPS не узима у обзир потребне инвестиције у сталну и нето обртну имовину неопходне за одржавање планираног нивоа раста продаје

Ово мерило може одвратити менаџере од М&А који могу довести до пада EPS, иако постоје изгледи за раст цене акције.

EPS i CFPS (engl. cash flow per share) mogu imati različito kretanje (zavisno od ritma investiranja naročito)

CFPS = (Gotovinski tok - Preferencijalne akcije) / Ponder. broj običnih akcija

Razlozi opstanka tradicionalnog pristupa (EPS):

- Jednostavnost

- Vidljivost

- Verodostojnost

Ограничења ROA:

ROA = (Neto dobitak + Kamata (1 - Stopa poreza na dobitak)) / Ukupna sredstva

Недостаци као мерила успеха прошлих стратегија:

мерило у једном периоду времена - игнорише догађаје (стварање вредности) након периода обрачуна

под утицајем рачуноводствених политика:

отписа основних средстава

капитализације

раст величине предузећа смањује ROA

Недостаци као мерила перформанси будућих стратегија:

не зависи од будућег НТ и инвестиција, већ од улагања у прошлости

запоставља резидуалну вредност у периоду након планског хоризонта

у различитим варијантама је под различитим утицајем финансијских стратегија

СЛИКА

Ограничења ROЕ:

ROE = нето добитак / сопствени капитал

поседује све недостаке карактеристичне за ROA

Користи се само на нивоу предузећа (не рачуна се на нижим нивоима)

не препознаје се врста инвестиције:

1 милион уложен у знање се третира исто као 1 милион уложен у неку врсту материјалне имовине

По ДуПонт анализи ROЕ зависи од три фактора:

стопа добитка

коефицијент обрта активе

финансијски левериџ

пожељно је повећање на основу стопе добитка и коеф. обрта акт., али по основу повећања левериџа можда и није, јер то носи већи ризик и смањује вредност предузећа

Принципи стварања вредности и повезаност ROIC, g i NT:

износ створене вредности = новчани приливи - новчани одливи поводом инвестиције

ова разлика се дисконтује због:

временске вредности новца и

ризика који оптерећује НТ

Вредност је сума садашње вредности будућих НТ (утврђује се у једном тренутку) - најприближније описује тржишна вредност тј. цена акције

Стварање вредности (TSR најприближније описује) је промена у вредности захваљујући перформансама предузећа тј. промене у

расту (g) и

ROIC

Централни показатељ је ROIC:

показатељ потенцијала стварања вредности, и један од варијанти генеричког показатеља профитабилности попут ROA и ROE, тј приноса на инвестиције ROI

ROIC = NOPAT / IC

NOPAT = EBIT*(1-t) → нето пословни добитак после пореза

IC = сопствени капитал + укупан дуг (краткорочни и дугорочни) или пасива - спонтани извори финансирања (добављачи и укалкулисане обавезе)

Да би се створила вредност (и креирали новчани токови) , компанија мора да остварује раст и да ROIC>WACC

ROIC, g i novčani tokovi su povezani:

g = ROIC x IR

Novčani tok = Dobitak x (1 - IR)

IR (стопа инвестиција) = g/ ROIC

Novčani tok = Dobitak x (1 - g/ ROIC)

МVA - формула и ограничења

Dodata tržišna vrednost (market value added MVA):

Razlika između tržišne vrednosti preduzeća (MV) i ukupno investiranog kapitala u preduzeće (IC)

MVA = MV ‒ IC

MV - obuhvata tržišnu vrednost akcijskog kapitala i duga

IC - obuhvata kapital uložen od strane investitora i kreditora (sopstveni i pozajmljeni)

Stvaranje vrednosti se dešava kada je MVA>0, a to se dešava samo kada je ROIC>WACC tj. projekti sa NPV>0

Ako se preduzeće posmatra kao skup investicionih projekata, MVA je tržišna procena sume NPV svih projekata (postojećih i planiranih u budućnosti).

MVA je hibridno merilo performansi koje se dobija na osnovu informacija iz:

finansijskih izveštaja (investirani kapital)

tržišta kapitala (cena obične akcije).

Ograničenja MVA:

- Ne može se koristiti za svakodnevno donošenje poslovnih odluka

- Pod uticajem je nekontrolabilnih faktora, pa menadžeri ne mogu uticati na njega

- MVA se može obračunati samo za akcionarska preduzeća, čije su akcije listirane na berzi. Ne može obračunati na nivou divizija, PJ ili proizvodnih linija

EVA - појам, веза са MVA, обрачун, домет примене

Додата економска вредност

интерно мерило које помаже при свакодневном доношењу одлука

интерни покретач који води екстерној последици - увећању или умањењу тржишне вредности предузећа

Domet primene:

jedinstveno (univerzalno) merilo performansi koje se može koristiti na svim nivoima donošenja odluka - za vrednovanje strategijskih planova preduzeća, planova PJ, proizvodnih linija i pojedinačnih proizvoda, investicionih projekata i M&A

ne koristi se samo za procese vrednovanja koji su okrenuti ka budućnosti, već se koristi i za potrebe merenja, ocene i nagradjivanja prošlih performansi

Dva pristupa obračuna:

1. apsolutni:

EVA = NOPAT - troškovi kapitala (IC*WACC)

2. relativni:

EVA = (ROIC - WACC) * IC

ROIC = NOPAT / IC

RONA = ROIC, a razlika je što kod ROIC koristimo sumu IC, a kod RONA neto aktivu

Kako mozemo povecati EVU (стварати вредност)

Povećanjem prinosa na postojeća sredstva - смањење трошкова, јачање бренда, повећава ефикасност активе

Ulaganjem u profitabilan rast - ulaganje u projekte čiji ROIC>WACC ili NPV>0)

Dezinvestiranjem iz aktivnosti/biznisa koji uništavaju vrednost

Produžavanjem perioda u kojem se očekuje ROIC>WACC

Smanjenjem WACC

→ Сви начини за унапређење активности се могу сврстати у три категорије:

оперативна ефикасност,

профитабилан раст

чишћење активе

Релативна EVA метрика

EVA је апсолутно мерило, па се уводе три релативна мерила на бази EVA:

1. EVA моментум = промена EVA / претходни приходи од продаје

- Predstavlja svojevrsnu stopu rasta EVA i najvazniji je od ova 3 pokazatelja

- Može se računati u bilo kom vremenskom periodu (kvartalno, godišnje, trogodišnje...)

- Suština je u identifikovanju trenda u kretanju EVA i može biti znacajan kod projekcije buducih velicina (npr. projektovanje efekata biznis plana)

- Daje nedvosmislenu interpretaciju, pa treba teziti njegovoj maksimizaciji

Dublje razumevanje EVA momentuma zahteva njegovo razlaganje na dve osnovne komponente:

Dobici iz efektivnosti (productivity gains): uticaj unapređenja marže na EVA

Dobici po osnovu rasta (profitability growth): uticaj rasta prodaje na EVA (stopa profitabilnog rasta)

2. EVA маржа = EVA / приходи од продаје из посматраног периода

- Omogućava poređenje uspešnosti preduzeća iz različitih delatnosti kod kojih se uobicajeni pokazatelji razlikuju (npr. EBIT marža)

- Neke od najefikasnijih kompanija imaju EVA marže iznad 10% (npr Coca Cola, Apple...)

3. тржишно имплицирани моментум МIM

- tržišno implicirana stopa rasta EVA

- To je prosečna godišnja stopa rasta EVA momentuma koja je implicitno ugrađena u cenu akcija

- Rast (pad) MIM indikuje rast (pad) poverenja investitora u potencijal budućeg rasta preduzeća.

FGR tj. verovanje trzista u buduci rast = FVA / MV ; još jedna stopa za odredjivanje ocekivanje trzista

Додатна рација вредновања

● принос на инвесирани капитал = MVA / IC

● MVA маржа = MVA / приходи од продаје

Супериорност EVA као мерила створене вредности у односу на НТ

- FCF kada beleži negativne vrednosti (npr -50) nema tu moć da odgovori na pitanje zašto je došlo do stvaranja vrednosti za vlasnike

- To se može videti i na osnovu analize ukupnog prinosa investitora, TIR (engl. total investor return - TIR), na osnovu formule:

TIR = (FCF + ΔMV) / MV0

= (-50 + (2.100-1.750))/1.750

= 17,1%

▪Dakle, i bez obzira na negativan FCF, TIR je visok zbog rasta cene akcije.

- Objašnjenje iz ugla EVA:

TIR = (Troškovi kapitala + EVA + ΔMVA) / MV0

= (100 + 50 + (1.000-850))/1.750 = 17,1%

▪Dakle, troškovi kapitala, EVA i porast očekivanja su realni pokretači TIR.

Веза EVA i MVA:

MVA = садашња вр свих будућих EVA

MVA = EVA1/ (1+WACC)1 + EVA2/ (1+WACC)2 + ... + EVAn/ (1+WACC)n

MVA = тржишна вредност - инвестирани капитал

Тржишна вредност = MVA + инвестирани капитал

Тржишна вредност = сад. вред. свих будућих EVA + инвестирани капитал

EVA = NOPAT - IC*WACC трошкови капитала

Zaključak: maksimizacija tržišne vrednosti se ostvaruje maksimizacijom sadašnje vrednosti budućih EVA

MVA može da se dekomponuje na dve komponente (MVA = CVA + FVA):

CVA - dodata tekuća vrednost (engl. current value added - CVA) = tekuća EVA / cena kapitala

FVA dodata buduća vrednost (engl. future value added - FVA) = MVA - CVA

Модел вредновања заснован на EVA

EVA модел вредновања и модел вредновања на бази дисконтованог НТ (DCF) дају идентичне резултате

предност НТ над EVA моделом: баве се предвиђањем НТ за сваку годину периода предвиђања

предност EVA (и осталих који у суштини представљају резидуални добитак) над НТ: омогућава разумевање перформанси предузећа у свакој години, док НТ то не омогућава

→ највећи ефекат на кретање цене акције има EVA, а не генерисани FCF

Тржишна вредност и MVA - сценарио без раста: MVA = sadašnja vrednost EVA

Вредновање преко FCF - сценарио са растом: MVA = садашња вредност FCF - IC

Вредновање преко EVA - сценарио са растом: MVA = sadašnja vrednost EVA

Можемо закључити да и EVA и NPV воде једнаким проценама вредности, с тим што EVA омогућава пројектовање затим и праћење перформанси из периода у период, те можемо извући закључак зашто и како перформансе по годинама утичу на вредност педузећа

Свеобухватна оцена традиционалних и вредносних мерила перформанси

Критеријуми за оцену квалитета мерила перформанси:

1. валидност - мерило треба да одрази додатну вред. за акционара, традиционална нису, мерила заснована на НТ и екон. добитку јесу валидна

2. контролабилност - менаџери би требали утицати на резултат исказан мерилом

- тржишна мерила нису контролабилна

3. конзистентност – компоненте треба да буду конзистентно дефинисане, традиционална нису - не уважавају увек допринос дуга у стварању приноса, нпр. ROE

4. објективност - обрачуната на основу јавно доступних извештаја и података

- и традиционална и вредносна прилично објективне

- замерке на метод НТ, CVA и CFROI –укључују субјективне процене

5. праћење створене вредности по периодима - независно од претходног или периода који следи

- сви осим SVA – претпоставља да ће побољшање постојећих перформанси трајати неограничено

6. једоставност употребе

- CVA – најкомпликованије, укључује бројна прилагођавања

7. неутралност у односу на политику отписа вредности оc. средстава

- мерила заснована на НТ нису под утицајем политике отписа

- традиционална и мерила засн. економском добитку јесу

Генералне оцене:

- Мерила заснована на НТ или економском добитку су супериорнау односу на традиционална рачуноводствена мерила

- Вредносна мерила су више коришћена на нивоу предузећа, али не и на нивоу ПЈ због проблема обрачуна цене капитала и идентификовања висине IC

- Највећа предност вредосних мерила (НТ, економски добитак ) је управо обухватање цене капитала и директна веза између интерних и екстерних вредносних мерила

Ниједно појединачнио мерило не може бити супериорно у свим ситуацијама, те је потребно ослањати се на цео сет мерила у одлучивању предузећа, реч је о комплементарности мерила

СЛИКА

Cena kapitala - pojam, aspekti i elementi

Bez obzira na njegovo poreklo (sopstveni ili pozajmljeni), kapital ima svoju cenu.

Cena kapitala predstavlja stopu prinosa koju potencijalni finansijeri (vlasnici kapitala), traže ili očekuju za uzvrat kako bi svoj novac investirali u preduzeće ili određeni projekat.

Cena kapitala predstavlja kvantitativni izraz očekivanja njegovih vlasnika (investitora i kreditora).

• U osnovi cene kapitala nalaze se očekivanja (zadovoljstvo/nezadovoljstvo).

• Ključni parametar pri donošenju investicionih odluka - samo projekti/ulaganja koja obezbeđuju ROIC > cene kapitala vode stvaranju vrednosti

Različiti aspekti cene kapitala

1. Iz ugla aktive: to je diskontna stopa

2. Iz ugla obaveza: ekonomski troškovi

3. Iz ugla finansijera: očekivana (zahtevana) stopa prinosa

• Bez obzira iz kog ugla se posmatra i tumači, reč je o istom broju.

Elementi cene kapitala

• Obračun cene kapitala zavisi od toga kako je komponovana struktura kapitala imajući u vidu da svaki izvor finansiranja ima svoju cenu.

• Ukoliko se preduzeće u potpunosti finansira iz sopstvenog kapitala, cena kapitala se računa kao zahtevana stopa prinosa na sopstveni kapital.

• Ukoliko se pored sopstvenog kapitala koriste i pozajmljeni izvori, cena kapitala dobija se kao ponderisani prosek cena sopstvenih i pozajmljenih izvora finansiranja (engl. weighted average cost of capital - WACC).

• Za potrebe obračuna WACC neophodno je odrediti tri elementa:

1. cenu sopstvenog kapitala

2. cenu duga (pozajmljenog kapitala)

3. ciljanu strukturu finansiranja.

Cena sopstvenog kapitala

U osnovi razumevanja i određivanja cene sopstvenog kapitala nalazi se koncept oportunitetnih troškova.

Cena sopstvenog kapitala predstavlja oportunitetni trošak, odnosno očekivanu stopu prinosa koja može biti ostvarena po osnovu ulaganja u sredstva (ili projekte) određenog nivoa rizika.

Postoje različiti pristupi za obračun cene sopstvenog kapitala.

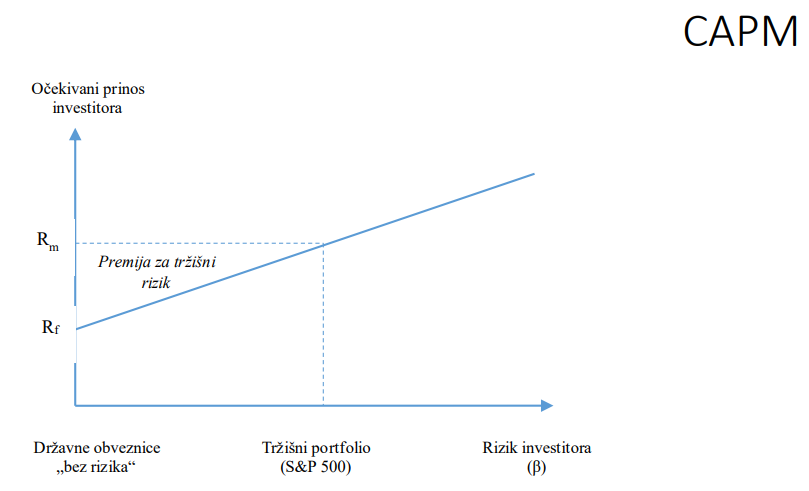

Najznačajniji pristup: CAPM

Obračun cene sopstvenog kapitala (CAPM)

Prema CAPM, cena sopstvenog kapitala (Ke), odnosno očekivani prinos na ulaganja u akcije preduzeća, dobija se kada se na stopu prinosa bez rizika doda proizvod koeficijenta sistematskog rizika preduzeća i premije za tržišni rizik:

Ke = E(Rj) = Rf + β * E((Rm) - Rf)

• gde su:

E (Rj ) - očekivani prinos na ulaganje u akcije preduzeća j,

Rf - prinos na nerizične hartije od vrednosti,

Stopa prinosa bez rizika predstavlja siguran prinos investitora koji se može ostvariti ulaganjem u nerizične hartije od vrednosti. U pitanju je stopa prinosa na dugoročne državne obveznice (obično sa rokom dospeća od 10-30 godina).

β - koeficijent sistematskog rizika preduzeća,

E (Rm) - očekivani prinos tržišnog portfolija.

(E(Rm) - Rf) - premija za tržišni rizik

računa se kao razlika očekivanog prinosa tržišnog portfolija i prinosa bez rizika. To je dodatni prinos koji investitori očekuju da će zaraditi na osnovu ulaganja u prosečno rizične hartije od vrednosti na tržištu kapitala umesto u nerizične hartije od vrednosti.

β*E((Rm) - Rf) - rizik ulaganja u odredjeno preduzece

Postoje dva osnovna pristupa za obračun premije za tržišni rizik:

1. istorijski pristup;

2. pristup koji se bazira na tekućim podacima o tržišnoj ceni i ključnim performansama preduzeća.

E(Rm) = (D / S) + g

D - očekivana pros. dividenda

S - prosečna tekuća cena akcije

g – očekivana stopa rasta divideni

• Da bi se došlo do rizika ulaganja u određeno preduzeće, potrebno je prethodno dobijenu premiju za tržišni rizik pomnožiti sa beta koeficijentom.

Beta koeficijent (β) predstavlja meru sistematskog rizika kojem je izloženo određeno preduzeće, odnosno meru senzitivnosti prinosa datog preduzeća na uticaj faktora sistematskog rizika.

β meri međusobnu uslovljenost u kretanju prinosa na sopstveni kapital preduzeća i prinosa celokupnog tržišta kapitala.

Prosečni beta koeficijent na nivou tržišta kapitala jednak je 1.

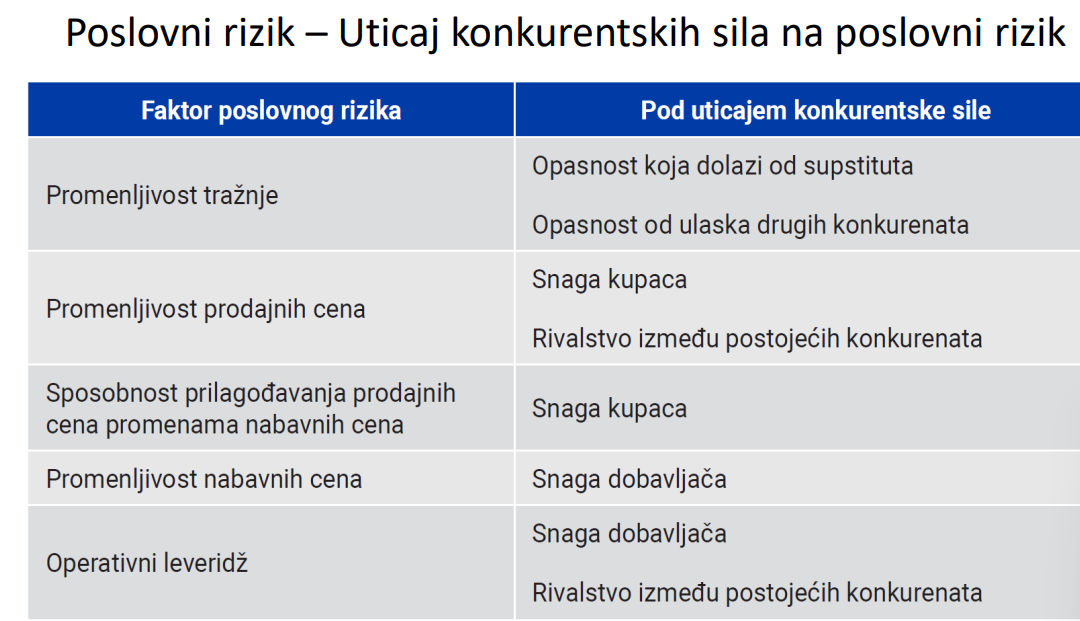

• Koliko će preduzeće biti izloženo dejstvu sistematskog rizika, pre svega, zavisi od:

1. cikličnosti prihoda - cikličnost tražnje za proizvodima date grane

2. operativnog leveridža - veći nivo fiksnih troškova poslovanja dovodi do veće volatilnosti prinosa, što povećava izloženost sistematskom riziku

3. finansijskog leveridža.

• Uticaj finansijskog leveridža na beta koeficijent: βl = βu*(1 + (1 − t) D /E)

βl – beta zaduženog preduzeća

βu – beta nezaduženog preduzeća

t – poreska stopa

D /E – odnos duga i sopstvenog kapitala

Cena duga

• Cenu duga može se posmatrati iz perspektive kreditora i perspektive preduzeća (dužnika).

Iz perspektive kreditora, cena duga predstavlja prinos koji kreditori očekuju da će ostvariti po osnovu ulaganja određenog nivoa rizika.

Iz perspektive preduzeća, to je cena po kojoj preduzeće pozajmljuje sredstva.

• Cena duga je, po pravilu, niža od cene sopstvenog kapitala.

Cena duga zavisi od kreditne sposobnosti preduzeća koja je pod uticajem velikog broja faktora kao što su:

- veličina preduzeća,

- delatnost,

- profitabilnost,

- karakteristike i vrednost imovine,

- nivo zaduženosti itd.

Obračun cene duga

• Cena duga se dobija kao zbir stope prinosa na nerizične hartije od vrednosti i premije za rizik. S obzirom da je prinos bez rizika poznata veličina, određivanje cene duga svodi se na računanje premije za rizik bankrotstva (engl. default spread).

Kd = stopa prinosa bez rizika + premija za rizik bankrotstva

Obračun premije za rizik bankrotstva:

- Kreditni rejting

- Racio pokrića troškova kamata

- Z-score

Efekat poreskih ušteda

• Troškovi kamata priznaju se kao rashod u poreske svrhe usled čega se smanjuje poreska osnovica i odliv gotovine po osnovu poreza.

Kdt = Kd * (1- t)

Kdt = (stopa prinosa bez rizika + premija za rizik bankrotstva) * (1-t)

Kdt - cena duga nakon poreza

Ciljana struktura finansiranja i obračun WACC

• Za obračun WACC potrebno je izračunati pondere, odnosno učešće svakog izvora finansiranja ponaosob u ukupnim izvorima.

WACC = Ke (E /E+D) + Kd (1 - t) *(D/E+D)

• Sopstveni kapital i dug mogu se iskazivati po knjigovodstvenim i tržišnim vrednostima, usled čega je potrebno odrediti koji koncept vrednosti će se koristiti za obračun pondera.

• Imajući u vidu to da cena kapitala odražava očekivanja finansijera, prednost se daje upotrebi tržišnih vrednosti sopstvenog kapitala i duga koje se, takođe, baziraju na očekivanjima.

• Ponderi se mogu računati na osnovu postojeće ili ciljane strukture finansiranja.

Утврђивање цене капитала на тржиштима у развоју

Тржишта у развоју одликује:

неразвијено и недовољно ликвидно финансијско тржиште,

недостатак транспарентности,

непостојање адекватне правне регулативе и регулативе корпоративног улагања или одсуство њене примене у пракси,

економска и политичка неизвесност итд..

У таквом контексту, процес вредновања предузећа, а самим тим и поступак утврђивања цене капитала, носи специфичне дилеме и потешкоће.

Такође, овакав контекст утиче на то да цене капитала предузећа из земаља у развоју буду веће у поређењу са ценом капитала упоредивих предузећа из развијених привреда.

Најзаступљенија је примена различитих модалитета CAPM и метода зидања.

Примена CAPM на подручју тржишта у развоју захтевала је извесна прилагођавања локалном амбијенту и апроксимације при обрачуну појединих елемената овог модела.

Prilagođene verzije CAPM uključuju u model premiju za rizik zemlje (country risk premium).

Када је реч о Србији, поступак утврђивања цене капитала регулисан је Уредбом о методологији за процену вредности капитала и имовине и Упутством о начину примене метода за процену вредности капитала и имовине и начину исказивања процењене вредности капитала.

Према поменутој уредби процена вредности капитала врши се методом зидања.

Цена сопственог капитала добија се као збир три елемента:

1. стопе приноса без ризика,

2. премије за ризик улагања у конкретно предузеће:

Рачуна се као збир:

- величина предузећа,

- квалитет организације,

- руководства и кадрова,

- финансијски положај

- производно продајни потенцијал

- могућност поузданог предвиђања пословања

3. премије за ризик улагања у Републику Србију.

Процена ризика се врши на основу преференцијалне скале од 0 до 3 за сваку компоненту ризика. Имајући у виду да финансијска тржишта у овим економијама нису довољно развијена нити интегрисана у глобално финансијско тржиште, употреба глобалног бета коефицијента не одражава реални систематски ризик којим су изложена предузећа из земља у развоју.

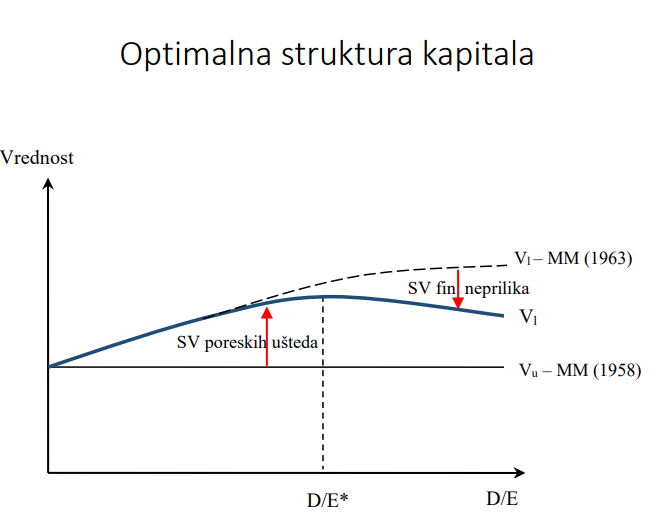

Структура капитала и вредност предузећа

ФАЛИ

Оптимална структура капитала

SLIKA

Vl = Vu + SVporeskih ušteda − SVtroškova finansijskih neprilika

Она комбинација извора финансирања при којој се остварује максимална вредност предузећа.

Хоризонтална права показује вредност предузећа које се скроз финансира из сопственог капиталa и представља вредност предузећа према оригиналној тврдњи ММ.

Вредност задуженог предузећа се добија кадa се на вредност незадуженог предузећа дода нето ефекат дуга.

Цена капитала је последица изабране стуктуре капитала. Утицај цене капитала на вредност може се објаснити посматрањем утицаја структуре капитала на вредност предузећа.

Модиљани - Милерова теорија структуре капитала:

Показали су да на савршеном тржишту капитала вредност предузећа једнака је тржишној вредности укупних новчаних токова које генерише имовина предузећа, независно од изабране структуре капитала.

Повећањем учешћа дуга повећава се ниво ризика којем су изложени власници предузећа. Услед тога, расте цена сопственог капитала. Уштеде по основу употребе дуга, као јефтинијег извора финансирања, неутралишу се сразмерним растом цене сопственог капитала, што резултира непромењеном ценом капитала

Теорија статичког компромиса:

указује на то да финансирање из дуга има и своје негативне стране. Реч је пре свега о трошковима финансијских неприлика који могу настати услед прекомерног задуживања - ови трошкови се могу назвати и трошкови банкротства или трошкови ерозије пословања.

Разликују се директни и индиректни трошкови финансијски неприлика.

1. Директни се односе на трошкове који настају у поступку ликвидације или стечаја.

2. Индиректни трошкови се односе на изгубљен профит због негативних реакција купаца, добављача и других интересних група на задуженост предузећа.

Предузећа са стабилним и предвидивим новчаним токовима, неспецифичном имовином, ниским растом и/или ограниченим инвестиционим приликама треба да се финансира из дуга у већој мери.

Kод предузећа која одликује значајна колебљивост новчаних токова, специфична имовина и значајне инвестиционе прилике, структура финансирања мора првенствено обезбедити висок ниво флексибилности, што подразумева одржавање ниског финансијског левериџа.

Успех предузећа је одраз способности менаџера да привуку и користе средства на ефективан и ефикасан начин. Паметно финансирање не може да амортизује ефекат погрешних стратегијских одлука и недовољне ефикасности у обављању пословних процеса. Менаџмент вредности подразумева да се структуром капиталал управља тако да она буде инструмент и полуга стратегије, а не њено ограничење.

За сложена предузећа треба формирати стратегију у којој правимо избор у:

у којим ће бизнисима предузеће пословати,

на којим географским подручијима и

са којим опсегом ланца вредности

Овако јасно формулисане одлуке само су наставак разраде кључних избора између главних праваца раста, а они су:

1. Интезивног раста и/или диверсификације;

2. стабилизације;

3. повлачења тј. ограничавања пословања у условима кризе).

Стварање вредности на нивоу предузећа се постиже на следеће начине:

1. Увећањем вредности на нивоу пословних јединица

2. Додавањем вредности у активностима екстерног раста.

3. Додавањем вредности у активностима реструктуирања.

Менаџерски врх предузећа може додати вредност пословним јединицама на следеће начине:

Креирањем визије - предочавањем слике активне будућности предузећа и његових пословних јединица.

Омогућавањем синергије - механизми који поспешују синергију односе се на иницијативе које долазе на нивоу предузећа, као и на награде и накнаде за менаџере пословних јединица у случају постизања синергетских ефената

Менторисањем - оно се најчешће реализује заједничким радом менаџера на врху предузећа и менаџера на нивоу пословних јединица на формулисању стратегија пословних јединица

Обезбеђењем услуга и ресурса штабних функција - менаџерски врх предузећа обезбеђује капитал за инвестирање на нивоу пословних јединица, као и услуге саветовања поводом плаћања, пореза или управљања људским ресурсима

Инвестирањем - треба пажљиво да прати пеформансе пословне јединице

Постоји и мишљење да менаџерски врх често и уништава вредност која се ствара на нивоу пословних јединица. Уништавање вредности се јавља у следећим случајевима:

1. Када су високи трошкови штабних функција.

2. Када се смањује флексибилност пословних јединица, односно брзина реаговања на тржишне шансе услед наметања бирократских механизама одлучивања.

3. Када су нејасне оцене перформанси пословних јединица.

4. Када се постављају неодговарајући циљеви пословним јединицама.

5. Када се не спречавају инвестиције на нивоу пословних јединица које уништавају вредност.

6. Када се постављају некомпетентни менаџери

7. Када се инсистира на сарадњи између пословних јединица тамо где нема елемената за синергију. (негативна последица је анергија)

8. Када се погрешно процењује атрактивност мерџера и аквизиција.

9. Када се склапају алијансе са неодговарајућим партнерима.

У оквиру једног сложеног система може се формирати стратегија којом ће се увећавати вредност која се ствара на основу пословних јединица. Ово је могуће када се јасно дефинише стратегијска улога менаџерског врха тј. његово понашање као родитеља према пословним јединицама као ћеркама.

Три родитељска приступа:

1. портфолио менаџер

2. менаџер синергије

3. менаџер развоја пословних јединица

Особине портфолио менаџера

понаша се као агент у корист својих акционара, финансијски посредник између тржишта капитала и пословних јединица (он је тражилац капитала али и испоручилац створене вредности).

прикупљање капитала на тржишту капитала,

идентификује и припаја потцењена предузећа и укључује их у свој портфоллио,

дезинвестира из слабих пословних јединица

Има мањи број запослених и покушава да одржи ниским трошкове штабних функцијама

менаџерима пословних јединица даје слободу у формулисању стратегија али им и поставља јасне финансијске циљеве

Менаџер синергије улога и извори (облици) пословне и финансијске синергије

намерава да у пословни портфолио укључи само оне пословне јединице на основу чијег се међудејства може створити додата вредност

Izvori (oblici) poslovne sinergije:

– Širenje know-how

– Zajedničko korišćenje materijalne aktive

– Jačanje pregovaračke snage

– Koordinisane strategije PJ

– Uštede u troškovima zaliha, razvoja proizvoda

Izvori (oblici) finansijske sinergije:

– Niži troškovi internog finansiranja (niža cena kapitala)

– Raspoloživa novčana sredstva za realokaciju iz jednih PJ u druge PJ

– Poreske uštede

Предрасуде у вези са синергијом:

1. Висока вероватноћа синергије

2. Неопходна интервенција врха у успостављању сарадње пословних јединица

3. Поседовање вештина за постизање синергије

4. Искључиво позитивни ефекти сарадње пословних јединица

Решење за превазилажење предрасуда је у претходном дефинисању циљева и користи активности усмерених ка постизању синергије. Менаџерски врх помаже развоју синергије:

1. Предочавањем извора синергије менаџерима пословних јединица

2. Проценом вредности синергије

3. Мотивисањем на синергију

4. Вештинама и знањем за развој синергије

Менаџер развоја пословне јединице - улога и његови изазови

• Sopstvenim kompetencijama dodaje vrednost PJ

фокусира се на идентификовање, развој и аквизивије оних предузећа чији ће бити најбољи власник.

фокусира се и на послове који могу имати боље власнике и за које треба направити дезинвестирање.

• Izazovi:

Kakve su sposobnosti menadžerskog vrha preduzeća?

Како додати вредност PJ sa iznadprosečnim performansama?

Ко је највољи власник неког посла?

дезинвестирање:

ако је неко друго предузеће можда бољи власник посла који је тренутно у његовом портфолију, онда је та пословна јединица кандидат за дезинвестирање. дезинвестирање не мора бити знак слабости, већ активност која ствара вредност!!

аквизиција:

уколико је нека друга пословна јединица која се налази у саставу другог предузећа идентификована као посао коме наше предузеће може додати више вредности, таква пословна јединица треба да буде кандидат за аквизицију,

Животни циклус власника:

1. оснивач посла (најбољи први власник)

2. фондови смелог капитала - након што посао крене да расте

3. шири круг акционара + независни одбор директора - да би се обезбедила даља подршка расту

4. дивизија унутар великог предузећа - нови власник је неко велико предузеће, а наше предузеће постаје једна од пословних јединица унутар једне дивизије

5. фонд приватног капитала као власник дивизије - старењем гране, тренутни власник (велико предузеће) може да се фокусира на неке нове бизнисе па ће продати целу дивизију неком фонду приватног капитала

6. велико предузеће које се специјализује у управљању бизнисима са споријом стопом раста прихода од продаје - након реструктурирања дивизије, фонд приватног капитала ће вероватно продати ту дивизију

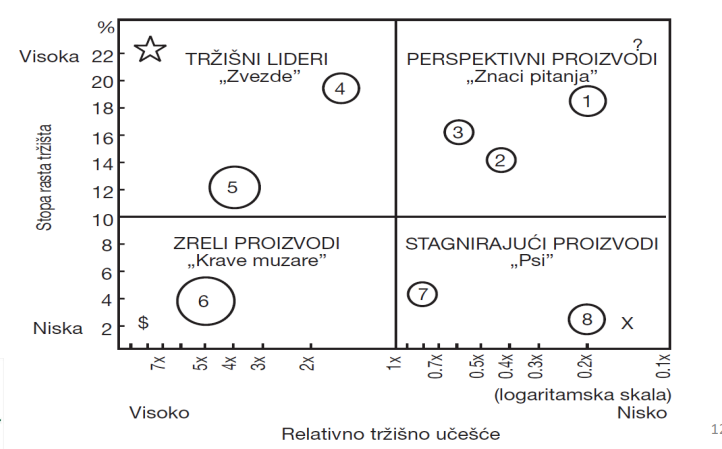

Наведи све портфолио матрице

1. Rast/učešće i Atraktivnost grane/snaga posla

2. Matrica roditeljstva

3. Matrica profitabilnosti grane/konkurentska pozicija posla

4. Matrica rast/prinos

Портфолио матрица раст/учешће - особине и 4 типа послова

Суштина - балансирање послова који воде ка дугорочној профитабилности.

Однос између:

1) Стопе раста тржишта - имплицира висину одлива готовине из инвестиционих активности. Уколико тржиште брже расте, неопходан је већи интезитет инвестирања како би се одржала тржишна позиција.

2) Релевантног тржишног учешћа - однос споственог тржишног учешћа и тржишних учешћа конкурената. Тржишни лидери имају релативно тржишно учешће веће од 1, а сва остала предузећа имају релативно тржишно учешће мање од 1.

4 типа послова:

1. ЗВЕЗДА: Тржишни лидер - такав посао налази се у грани која има високу стопу раста тржишта и у тој грани тржишни лидер има високо релативно тржишно учешће. ННТ је обично мали

2. ЗНАК ПИТАЊА: Перспективан посао - налази се у грани која има високу стопу раста тржишта, али је релативно тржишно учешће овог посла ниско. У случају да овај посао нема перспективу да постане звезда, реална стратегија је одлука о дезинвестирању.

3. КРАВА МУЗАРА: Зрели посао - налази се у грани која је у фази зрелости и која има ниску стопу раста тржишта, има високо релативно учешће, те је ннт велики. Готовина коју овај посао генерише користи се за финансирање инвестиција послова тржишних лидера и перспективних послова.

4. ПСИ: Стагнирајући послови - налазе се у грани која је у фази зрелости, а такође имају и ниско релативно тржишно учешће. Зато је за њих карактеристичан скроман позитиван или негативан ннт. Логична стратегијска одлука је дезинвестирање/ликвидација ових послова, осим у ситуацијама када постоје стратегијски разлози.

Највероватнији генератори вредности су: звезде и знакови питања

Предузећима се предлаже фокус на 4 императива у оквиру портофлио матрице раст/учешће:

1. Убрзати процес проласка бизниса кроз животни циклус гране

2. Уравнотежити истраживање и експлоатацију (иновације, брзо тестирање, ефикасна експлоатација, брзо дезинвестирање)

3. Ригорозно бирати (развијање алата за прикупљање и анализу података)

4. Мерити и управљати економичношћу експериментисања (управљати трошковима, процењивати вероватноћу успеха перспективних послова, одржавати равнотежу портфолија)

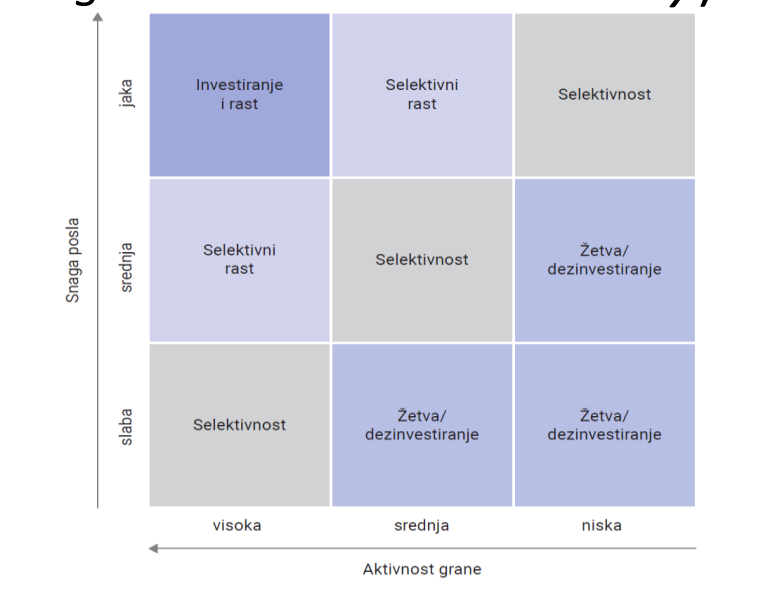

Портфолио матрица атрактивност гране/снага посла

Активност гране:

величина тржишта

стопа раста тржишта

конкурентска стурктура

баријере уласка

инфлација итд

Снага посла:

тржишно учешће

продајна оператива

маркетинг

сервис потрошача итд

Недостаци портфолио матрица

не третирају однос између менаџерског врха предузећа и пословне јединице,

не узимају у обзир економску профитабилност пословних јединица и

не процењују вредносни потенцијал према покретачима раста и приноса.

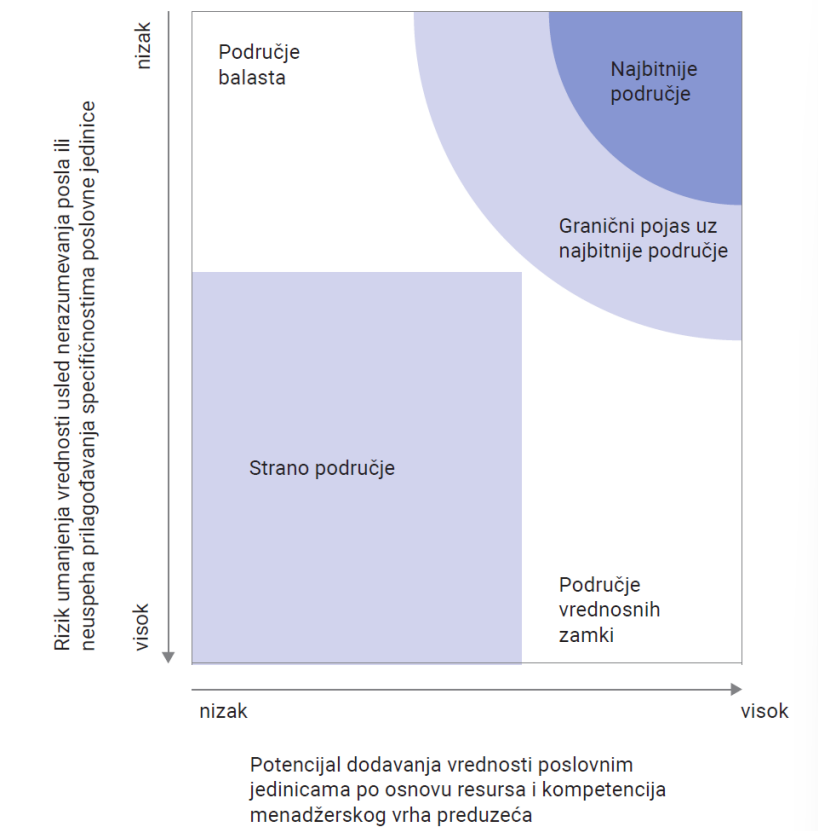

Портфолио матрица родитељства

Ова матрица се користи за класификацију различитих пословних јединица унутар предузећа. Те јединице се онда рангирају према томе колико додају вредности предузећу и колики је ризик да се та вредност уништи (због неразумевања или због неспособности прилагођавања специфичностима пословне јединице од стране менаџерског врха.)

У матрици се издвајају следећа пословна подручја:

1. Најбитније подручје или централна регија - послови којима менаџерски врх може додати вредност без ризика њеног уништавања

2. Страно подручје - велики ризик за уништавање вредности од стране менаџерског врха предузећа и низак потенцијал за додавање вредности

3. Подручје баласта - успешне пословне јединице које менаџерски врх добро познаје, мали је ризик од уништавања вредности , али ни не постоје могућности за додавање вредности

4. Подручје вредносних замки - висок ризик за уништавање вредности али и висок потенцијал за додавање вредности пословним јединицама, менаџерски врх не разуме довољно природу посла и критичне факторе успеха у грани таквих пословних јединица

5. Гранични појас уз најбитније подручје - у њему су послови са нејасном перспективом, тј. њима се може додати али и уништити вредности. Уколико се дода, такви послови прелазе у најбитније подручје, у супротном прелазе у подручје баласта, страно или подручје вредносних замки

Стилови контроле:

Избором стила контроле одређује се самосталност пословних јединица у доношењу стратегијских одлука. Реч је о избору централизације наспрам децентрализације у стратегијском одлучивању пословних јединица.

Могућа су три стила контроле:

1. Стил финансијске контроле - претпоставља највиши степен децентрализације, која укључује максимално делегирање ауторитета на менаџере пословних јединица по питању дефинисања пословне стратегије. Он је најбољи према: маржама, ROE и ROIC, обично доводи до бржег раста активе, посебно путем аквизиција

2. Стил стратегијског планирања - претпоставља највиши степен централизације, менаџерски врх се у односу на пословне јединице понаша као планер. Он често подстиче органски раст постојећих послова.

3. Стил стратегијске контроле комбинује карактеристике два претходно описана стила. Подразумева истовремено спровођење контроле и децентрализације.

Порфолио матрица профитабилност гране/конкурентска позиција посла - формуле, претпоставке, стратегијски покретачи, вредност за акционаре

Претпоставка: задатак сваке пословне стратегије је да обезбеди дугорочни раст економског добитка - да ли ће нова стратегија допринети већем дугорочном расту економског добитка у односу на постојећу стратегију.

Економски добитак је кључно мерило перформанси једне стратегије. Ствара се на нивоу пословне јединице чије се операције везују за одређени сегмент производ/тржиште.

Основна претпоставка је да се све операције финансирају из сопственог капитала.

Основна формула за обрачунавање економског добитка је:

EP=BEx(ROE-COE)

EP- економски добитак

BE- књиговодствена вредност сопственог капитала

ROE- стопа приноса на сопствени капитал

COE- цена сопственог капитала

Вредност сопственог капитала (EV) се добија по формули:

EV=EP/(COE-g) + BE

g- стопа раста добитка

Кључна су два стратегијска покретача:

Профитабилност гране:

профитабилна грана - грана чија је просечна стопа приноса на сопствени капитал већа од просечне цене сопственог капитала на нивоу привреде (свих конкурената у грани) и обрнуто

Конкурентска позиција посла у грани:

конкурентска предност - предузећа која имају изнадпросечан распон перформанси

конкурентски хендикеп - предузећа чији је распон перформанси испод просека у грани

Вредност за акционаре зависи од:

избора гране у којој ће предузеће да наступа - opredeljuje 50-75% ekonomskog dobitka preduzeća

конкурентске позиције пословне јединице - 25-50%

• Zaključak: prvo birati granu, a onda način konkurisanja

Razmotriti još i:

– Koliki ED ostvaruje svaki konkurent i cela grana?

– Šta su trenutni pokretači ED?

– Šta će uticati na pokretače ED u budućnosti?

– Koja će stopa rasta ED biti u budućnosti i za koliko godina?

Избор златне средине - услови за избор стратегије која максимира вредност за власнике:

1. Праг финансијских перформанси - минималан услов - да ли ће пословна јединица генерисати економски добитак

2. Праг стратегијских перформанси - да ли економски добитак пословне јединице расте брже од економског добитка њених конкурената, односно од просека гране

3. Златни праг - питање избора између стратегијских алтернатива према критеријуму њиховог доприноса расту вредности сопственог капитала

На нивоу целог предузећа општи циљ је максимални консолидовани економски добитак и раст прихода свих пословних јединица које су изабрале своје златне стратегије

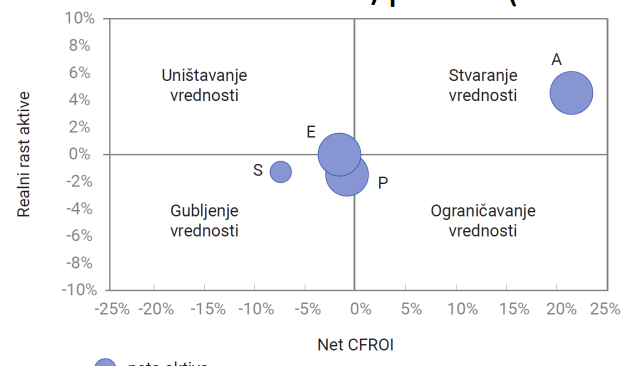

Портфолио матрица раст/профитабилност

Полазимо од претпоставке да раст може уништити вредност уколико CFROI<цене капитала.

Зато ова матрица као две основне димензије има:

реалну стопу раста активе и

нето новчани принос на улагања Net CFROI = CFROI - cena kapitala

Величина круга сразмерна је величини нето активе пословне јединице

Послови су у овом портфолију разврстани у четири квадранта:

1. Уништавање вредности: послови у овом квадранту не успевају да остваре CFROI који је већи од цене капитала, а притом и даље значајно инвестирају. Суштину стратегије чини смањење нивоа инвестирања.

2. Губљење вредности: CFROI је мањи од цене капитала, али из ових послова се врши дезинвестирање, односно смањује се величина активе. Суштина стратегије чини раст CFROI.

3. Ограничавање вредности: CFROI је већи од цене капитала, али је пословна јединица инвеститора неактивна. Суштину стратегије чини раст активе уз одржавање нивоа CFROI.

4. Стварање вредности: CFROI је већи од цене капитала, а актива је растућа. Суштина стратегије је одрање нивоа CFROI и инвестиција.

Портфолио матрица на нивоу предузећа је основа за констуисање ове матрице на нивоу дивизије, а на нивоу дивизије је основа за конструисање матрице на нивоу пословне јединице, а на нивоу пословне јединице је основа за конструисање матрице на нивоу тржишних сегмената

Стварање вредности путем стратегије диверсификације – појам и мотиви

Диверсификација је стратегија у којој предузеће обухвата у производни програм производе и услуге који се разликују од постојаћих по питању маркетиншких и технолошких карактеристика.

Организациона последица диверсификације посла је дивизионализација.

Основна сврха диверсификације је максимизирање вредности за акционаре – стратегија је оправдана само уколико доводи до стварања вредности за акционаре.

Мотиви за диверсификацију могу бити различити и могли би се поделити на три основна а то су:

1. раст

2. смањење ризика и

3. стварање вредности за акционаре.

Приликом разматрања уласка у нову грану, менаџери на нивоу предузећа би требало да ураде три теста:

1. тест атрактивности гране - предузеће треба да процени будућу профитабилност

грана је атрактивна или се може учинити атрактивном: просечан ROIC > WACC

2 тест трошкова уласка - предузеће треба да обрачуна трошкове уласка у нови бизнис, било да је реч о аквизицији или интерном подухвату.

Аквизиција: у обрачуну трошкова уласка треба да се обрачуна и аквизициона премија

акв. премија > процењене вредности мете за 50%, то значи да будући добитак нове пословне јединице треба да буде за 50% већи како би задржао ROIC који је присутан пре аквизиције

Самостални интерни подухват - кључно је проценити баријере уласка, оне могу бити толико високе да могу појести сав будући профит

3. тест општег побољшања - треба испитати могућност да ли нова пословна јединица може да стекне конкурентску предност по основу својих веза са предузећем и обрнуто, да ли постојеће пословне јединице могу да стекну своју конкурентску предност по основу уласка предузећа у нов бизнис

Типови и покретачи вредности стратегије диверсификације

Постоје 2 основна типа диверсификације:

1) Повезана диверсификација

- има пословни приступ стварању вредности за акционаре

- постоји у случају успостављених стратегијских веза између активности ланца вредности појединих пословних активности

- може бити вертикална интеграција или хоризонтална диверсификација

2) Неповезана диверсификација

- има финансијски приступ стварању вредности за акционаре

-предузеће излази изван граница постојећих тржишта и постојећег производног програма, односно обухвата у производни програм производе и услуге из стратегијски неповезаних грана, те тако настаје конгломерат.

-Везе постојећег, са новим послом не постоје ни по основу маркетинга, ни по основу технологије, а нити по основу заједничког коришћења неких других ре

Вертикална интеграција – појам и типови:

Вертикална интеграција подразумева интегрисање непосредно претходних или наредних активности у систему вредности.

Може се одвијати интеграцијом уназад или унапред.

1) Вертикална интеграција уназад - развој активности у којима се ствара вредност која се до тада уносила у ланац вредности пословне јединице. Предузеће преузима контролу над производњом инпута које је до тада куповало од добављача.

2) Вертикална интеграција унапред - развој активности којима се додаје вредност у вишим фазама обраде аутпута или у каналима продаје.

Вертикална интеграција може бити:

1) потпуна – потпуна усклађеност капацитета пословне јединице која производи инпуте и потреба пословне јединице која те инпуте користи у производњи аутпута

2) непотпуна - када су капацитети пословне јединице која производи инпуте недовољни за задовољење потреба пословне јединице која производи аутпуте

Вертикална интеграција, покретачи стварања вредности:

● смањења трошкова инпута тако што ће се боље управљати залихама преко система just in time

● раста прихода од продаје у мери у којој се утиче на повећање квалитета производа

Вертикална интеграција, покретачи уништавања вредности:

● раст трошкова инпута

● урушавање квалитета, што води ка смањењу продајних цена

● повећања ризика пословања, с обзиром да укупни приходи предузећа зависе искљуучиво од продаје финалних производа.

Хоризонтална диверсификација

односи се на развој активности које су конкурентне или комплементарне у односу на тренутне активности предузећа.

шири се производни програм, односно производни асортиман, тако да се уводе нове линије и категорије производа.

Неки од покретача стварања вредности који се активирају стратегијом диверсификације су:

1. економија ширине

2. преношење компетенција менаџерског врха на менаџере пословних јединица

3. супериорни интерни процеси

4. увећање тржишне снаге

Pokretači uništavanja vrednosti u diversifikaciji:

• Rizik – ulazak u nepoznato

• Disperzija rizika (umesto da akcionari to čine)

• Menadžerske ambicije

М&А - појам

Екстерни раст се остварује путем припајања и спајања са другим предузећем, односно кроз мерџере и аквизиције.

Мерџери и аквизиције представљају пословну комбинацију или интеграцију два правна ентитета.

Иницијатор преузимања тј. предузеће купац - предузеће које врши преузимање, односно које намерава да купи већински пакет или у потпуности преузме друго предузеће.

Мета преузимања тј. циљано предузеће - предузеће које је предмет куповине, односно предмет преузимања

М&А не представљају стратегије већ инструменте за реализацију стратегије раста и/или стратегије реконструисања предузећа.

У случају мерџера - предузеће мета губи правни субјективитет, док њена имовина и обавезе бивају потпуно апсорбоване од стране предузећа иницијатора преузимања.

У случају аквизиције - предузеће мета наставља да послује под својим именом и задржава свој правни субјективитет, само долази до промене у власничкој структури.

Мерџер или аквизиција другог предузећа не би требало да представља циљ сам по себи већ део стратегије предузећа као идеје водиље за достизање стратегијских циљева предузећа као што су раст ннт и смањење ризика.

М&А - мотиви:

СТРАТЕГИЈСКИ МОТИВИ М&А

➢ повећање производних капацитета

➢ економија обима и ширине

➢ повећање тржишног учешћа

➢ проширење портфолија бизниса,

➢ приступ новом тржишту,

➢ заобилажење баријера уласка

ФИНАНСИЈСКИ МОТИВИ М&А

➢ повећање вредности,

➢ смањење ризика ликвидности и банкротства,

➢ пореске уштеде,

➢ реконструисање дугова,

➢ повећање кредитне способности

МОТИВИ ЗАСНОВАНИ НА РЕСУРСИМА:

➢ присвајање неопходних вештина,

➢ прибављање нове технологије,

➢ приступ ретким и вредним ресурсима

МЕНАЏЕРСКИ ОПОРТУНИСТИЧКИ МОТИВИ

➢ личне преференције менаџера,

➢ охолост/прекомерно самопоуздање,

➢ повећање богатства менаџера,

➢ ширење "империје"

СТРАТЕГИЈСКИ МОТИВИ М&А

➢ повећање производних капацитета

➢ економија обима и ширине

➢ повећање тржишног учешћа

➢ проширење портфолија бизниса,

➢ приступ новом тржишту,

➢ заобилажење баријера уласка

ФИНАНСИЈСКИ МОТИВИ М&А

➢ повећање вредности,

➢ смањење ризика ликвидности и банкротства,

➢ пореске уштеде,

➢ реконструисање дугова,

➢ повећање кредитне способности

МОТИВИ ЗАСНОВАНИ НА РЕСУРСИМА М&А:

➢ присвајање неопходних вештина,

➢ прибављање нове технологије,

➢ приступ ретким и вредним ресурсима

МЕНАЏЕРСКИ ОПОРТУНИСТИЧКИ МОТИВИ М&А

➢ личне преференције менаџера,

➢ охолост/прекомерно самопоуздање,

➢ повећање богатства менаџера,

➢ ширење "империје"

M&A - еvolucija (talasi)

1. talas (1890-1905) - talas horizontalnih merdžera: fokus bio je na ostvarivanju efekata ekonomije obima i kapitalizacije monopolske pozicije na tržištu

2. talas (1920-ih) - talas vertikalnih spajanja: usmeren na osvajanje oligopolske pozicije na tržištu i masovnu proizvodnju koju je omogućio razvoj transporta i komunikacija tog vremena

3. talas (1960-ih) - talas konglomeratskih integracija: popularizacija nepovezane diversifikacije, obuhvatila je veliki broj malih i srednjih preduzeća

4. talas (1980-ih) - dekada pogodbi (engl. deal decade): imajući u vidu visoke vrednosti M&A transakcija (vrednost deset najvećih transakcija, ponaosob, prelazila je 6 milijardi $)

5. talas (1990-ih) - talas strategijskih spajanja: fokusiranje na jezgro kompetentnosti kao izvora konkurentske prednosti - povezana diversifikacija

6. talas (2003-2008) - talas visokog finansijskog leveridža: vezuje se za pretkrizni period koji su obeležili rast broja finansijskih derivata, niske kamatne stope i povećan apetit za rizik što je rezultovalo prekomernim finansiranjem M&A transakcija iz pozajmljenih izvora

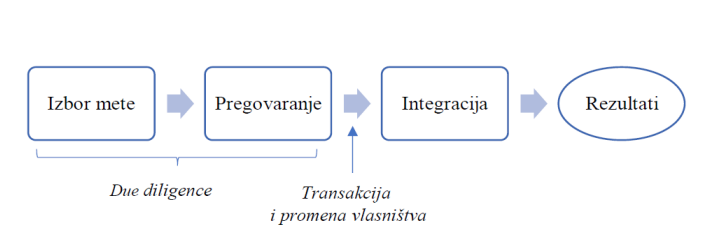

М&А - процес

Избор мете - преговарање - интеграција - резултати

СЛИКА

Дефинисање циљева и стратегије: Предузеће иницијатор прво дефинише своје циљеве и стратегију. То укључује анализу своје тренутне позиције, јачих и слабих тачака и анализу тржишта и конкуренције.

1) ИЗБОР МЕТE

Предузеће мора јасно дефинисати критеријуме за избор потенцијалних мета. То може укључивати географску локацију, делатноост, величину и позицију на тржишту.

Постоје два основна критеријума за избор мете:

стратегијска усклађеност - у којој мери ће предузеће мета потенцијално доприносити реализацији стратегије, односно експанзији, реструктурирању и ресусима и компетенцијама иницијатора преузимања.

организациона усклађеност - компатибилност стилова вођења, организационих модела и организационих култура двају предузећа.

Značajnije razlike dovode do problema u procesu integracije i kasnijem funkcionisanju kombinovanog preduzeća. Što je kompatibilnost veća, utoliko je veći sinergetski potencijal.

Ispunjenost prethodnih kriterijuma proverava se putem due diligence

due diligence - детаљна анализа пословања циљаног предузећа, која се обавља пре него што се трансакција финализује. Ова анализа обухвата техничке, финансијске и правне аспекте како би се проценила вредност и ризици предузећа мете.

2) ПРЕГОВАРАЊЕ

постизање споразума о условима трансакције, укључујући цену, начин плаћања, и друге релевантне факторе. Ово може бити пријатељски и непријатељски процес, зависно о вољи предузећа мете.

3) ИНТЕГРАЦИЈА

Ово је суштинска фаза. Након што се трансакција финализује, долази фаза интеграције.

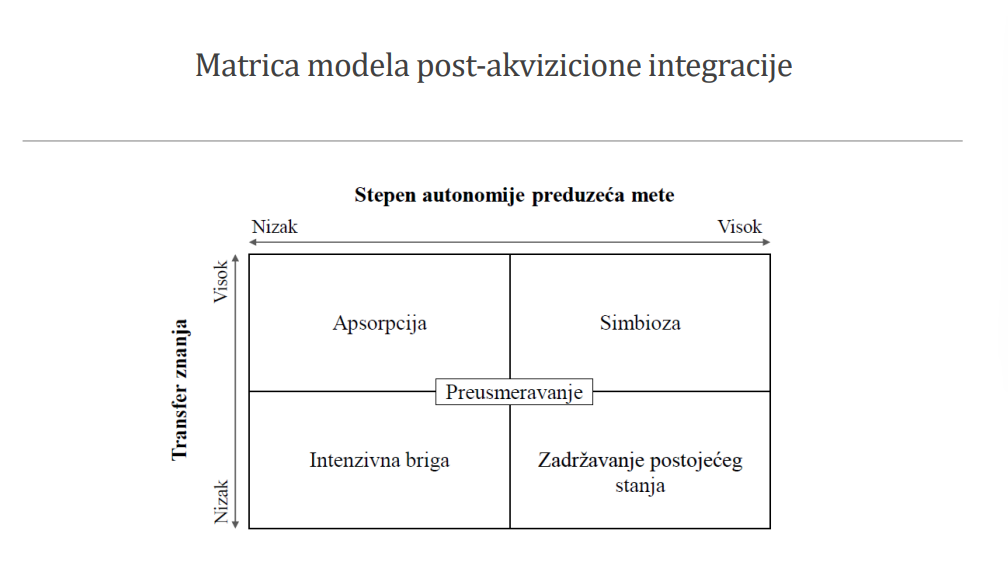

Постоје различити модели интеграције, укључујући апсорпцију, симбиозу, задржавање постојаћег стања, интезивну бригу и преусмеравање. Не постоји један најбољи и универзални модел интеграције. Избор модела зависи од стратегијске међузависности и потреба за организационом аутономијом предузећа.

Matrica modela post-akvizicione integracije

СЛИКА

М&А - стварање вредности

Stvaranje vrednosti kroz M&A nastaje kao posledica sistematične i dosledne primene sledećih mera:

▪ Unapređenje performansi preduzeća mete;

▪ Konsolidacija u cilju eliminisanja viška kapaciteta u grani;

▪ Obezbeđivanje pristupa novom tržištu (obično proizvodima i uslugama preduzeća mete, ali ponekad i proizvodima inicijatora - unakrsno

▪ Sticanje veština i tehnologija brže nego što bi preduzeće bilo u stanju da ih razvije pod svojim krovom;

▪ Ostvarivanje efekata ekonomije obima;

▪ Identifikovanje perspektivnih biznisa u početnim fazama životnog ciklusa i investiranje u njihov razvoj.

М&А - мерење вредности

Мерџери и аквизиције доводе до стварања вредности уколико сума новчаних токова оба предузећа заједно превазилази збир њихових новчаних токова које би остварили када би пословали независно једно од другог

До створене вредности путем М&А може се доћи на следећи начин:

Вредност комбинованог предузећа

- Самостална вредност предузећа иницијатора преузимања

- Самостална вредност предузећа мете

------------------------------------------------------------------------

= Створена вредност путем М&А

Максимална цена коју би иницијатор преузимања смео да плати за куповину предузећа мете добија се на следећи начин:

Самостална вредност предузећа мете

+ Вредност синергије

------------------------------------------------------------------------

= Максимално прихватљива цена

М&А стварају вредност за иницијатора преузимања само када:

добијена вредност од предузећа мете > плаћена за њено преузимање

Створена вредност за иницијатора преузимања добија се на следећи начин:

Инвестициона вредност (прве две) - Трансакциона вредност мете (друге две)

односно:

(Samostalna vrednost preduzeća mete

+ Vrednost unapređenja performansi)

‒ (Tržišna vrednost preduzeća mete

+ Premija za preuzimanje)

----------------------------------------------------------------------------

= Stvorena vrednost za inicijatora preuzimanja

investiciona vrednost - vrednost koju inicijator preuzimanja dobija kupovinom preduzeća.

transakcionа vrednost mete - cenа po kojoj je izvršena transakcija preuzimanjа

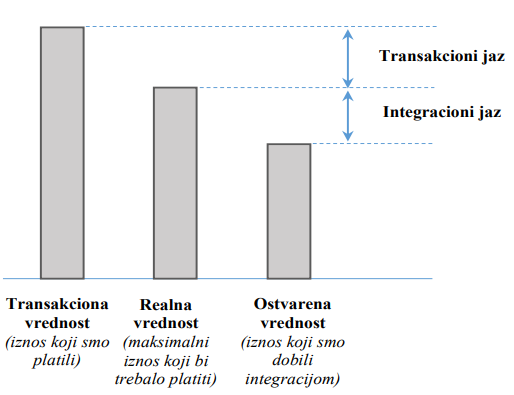

Од висине цене за преузимање пре свега аквизиционе премије зависи колико ће вредности бити створено и како ће створена вредност бити дистрибуирана

Што је већа аквизициона премија, већи део вредности створене овом пословном комбинацијом одлази у руке акционара предузећа мете.

Грешке у процени вредности мете доводе до губитка вредности. При томе, треба правити разлику између трансакционог и интеграционог јаза (СЛИКА)

Раст ради раста не сме бити главни циљ, већ стварање вредности за акционаре.

Пословна синергија

Пословна синергија се односи на пословне активности предузећа и представља потенцијал за унапређење перформанси пословних активности комбинованог предузећа.

Перформансе пословних активности се могу унапредити на два начина:

1) снижавањем трошкова комбинованог предузећа, односно тзв. синергијом трошкова и

2)повећањем прихода комбинованог предузећа, односно тзв. синергијом прихода.

Остваривање пословне синергије је својствено примени стратегије повезане диверсификације, овај облик синергије значи да се различити пословни ентитети комбинују како би се створиле нове прилике за раст и унапређење перформанси.

Синергија трошкова:

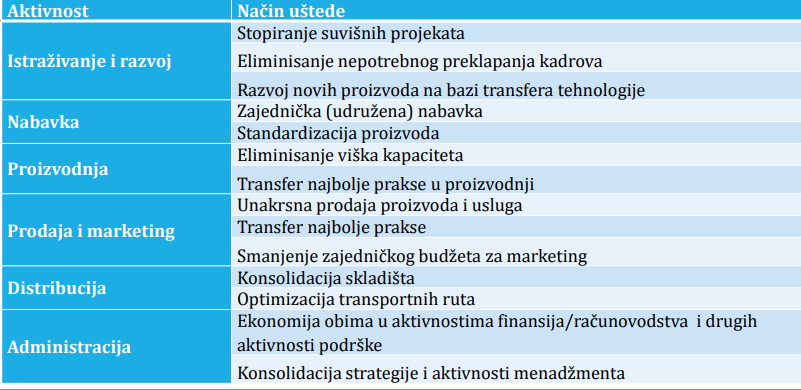

односи се на смањење оперативних трошкова комбинованог предузећа. То се постиже елиминисањем преклапања у пословним функцијама и тиме се остварују уштеде. Примери за снижавање трошкова:

СЛИКА

Синергија прихода:

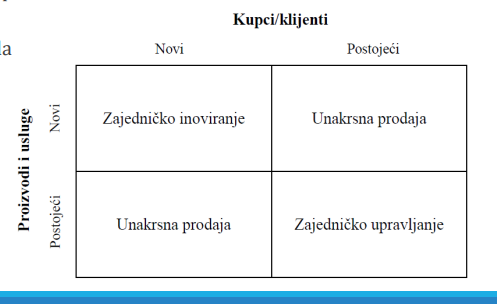

Potencijal za rast prihoda kombinovanog preduzeća prvenstveno se ogleda u mogućnosti unakrsne prodaje šireg proizvodnog asortimana proizvoda i usluga na bazi zajedničke infrastrukture čime se obezbeđuje bolja pokrivenost postojećeg tržišta, kao i pristup novim tržištima.

Tri načina za ostvarenje sinergije prihoda:

Заједничко иновирање

Заједничко управљање

Унакрсна продаја

Финансијска синергија

Финансијска синергија се примарно манифестује кроз промену финансијске структуре, односно снижење цене капитала услед М&А.

Велика предузећа имају лакши приступ тржишту капитала и финансијским ресурсима под повољнијим условима, имајући у виду да су перципирана као мање ризична у поређењу са малим предузећима. Интеграцијом у велики систем, предузеће мета добија приступ интерном тржишту капитала.

Извори финансијске синергије могу бити:

пореске уштеде - спајање с већим предузећима може омогућити мање пореске обавезе

увећани капацитети задуживања - kомбиновање финансијских ресурса два предузећа може омогућити приступ јефтинијем задуживању, ово може бити посебно корисно уколико комбиновано предузеће планира велике инвестиције у будућности

боља употреба вишка готовине - ефикасније управљање радним капиталом, што може смањити потребу за додатним финансирањем.

Стратегијске алијансе - појам, мотиви, фактори успеха и ризика, фазе развоја:

унапређења услуга корисника iPhone и iPad уређајаСтратегијске алијансе представљају добровољне дугорочне уговоре између два или више предузећа која се удружују у циљу остваривања специфичних стратегијских интереса. Реч је о различитим моделима кооперације који обезбеђују приступ екстерним ресурсима. Представљају комбинацију интерног и екстерног раста (хибридни модел раста). Предузећа данас често не конкуришу као самостални ентитети већ се удружују и заједнички наступају на тржишту. Реч је о примени тзв. кооперативних стратегија.

Предности у односу на М&А:

• Већа флексибилност

• Нижи ниво ризика

• Очување независности.

Стратегијске алијансе играју кључну улогу у креирању конкурентске предности и вредности предузећа. Емпиријска истраживања показују да су стратегијске алијансе постале важније од М&А трансакција за успех предузећа.

Мотиви:

• приступ ресурсима (капитал, технологија, знање, информације),

• приступ новим тржиштима,

• економија обима,

• подела ризика и трошкова,

• учење,

• удруживање против треће стране,

• тестирање кандидата за М&А трансакцију...

Успех и фактори ризика:

• искуство,

• поверење између партнера - посебно важно, зато што партнери морају да верују да ће друга страна испунити своје обавезе.

• систематично управљање

Фазе развоја стратегијских алијанси:

• формулисање стратегије,

• избор партнера,

• преговарање,

• дизајнирање алијансе,

• активирање

• управљање алијансом

Стратегијске алијансе често формирају предузећа која су међусобно конкуренти, односно непријатељи на тржишту. То захтева помирење супротстављених захева, потребе за сарадњом, са једне стране, и потреба за остварењем победе над конкурентом с друге стране.

Пимери:

Ford и Toyota - заједнички развој хибридних мотора за лакша теретна возила.

Apple и IBM су започели сарадњу како би обезбедили компатибилност IBM бизнис аналитичких алата са iOS платформом, у циљу унапређења услуга корисника iPhone и iPad уређаја

Врсте алијанси:

1) некапиталне алијансе

o Најједноставнија и најзаступљенија форма

o уговори о снадбевању, дистрибуцији, истраживању и развоју, производњи..

o најчешће представљају прву фазу кооперације пословних партнера.

2) капиталне алијансе

o Успешна некапитална алијанса може еволуирати у капиталну алијансу када предузеће жели да успостави чвршћу везу са пословним партнерима

o ово се остварује откупом мањинског удела у капиталу коопераната. За разлику од аквизиције, капиталне алијансе не обезбеђују управљачку контролу.

3) заједничка улагања

o Најјачи облик повезивања

o подразумевају да два предузећа не мењају свој правни субјективитет већ, оснивају потпуно ново правно лице посредством којег остварују своје специфичне циљеве.

Пословно реструктурирање - појам, карактер, мотиви, путање

Restrukturiranje predstavlja promenu, preuređenje ili rekonstruisanje postojeće strukture.

• Osnovne strukture preduzeća su:

• struktura sredstava,

• struktura finansiranja,

• struktura menadžmenta i korporativnog upravljanja,

• struktura troškova i

• organizaciona struktura

Karakter (priroda) restrukuriranja

1) Proaktivno restrukturiranje - odlika kvalitetnog menadžmenta i predstavlja uvođenje promena u cilju blagovremenog saniranja potencijalnih problema kao i stvaranja uslova za kapitalizaciju unosnih prilika za rast i razvoj preduzeća.

2) Reaktivno restrukturiranje - iznuđen odgovor (reakciju) menadžmenta preduzeća na već nastale probleme izazvane internim slabostima (na primer, prezaduženost) ili eksternim pretnjama (na primer, neprijateljska preuzimanja).

• Osnovni motivi za primenu strategije restrukturiranja su:

1) unapređenje performansi;

2) korišćenje strategijskih prilika;

3) rast vrednosti preduzeća.

Реч је о значајној промени пословне стратегије која у основи има две путање:

1. повећање обима ангажованих средстава у предузећу - експанзија

2. смањивање обима ангажованих средстава у предузећу - контракција или повлачење

Експанзија се обично врши путем М&А.

Стратегије повлачења су стратегије заокрета и дезинвестирања.

Стратегије заокрета - врсте и фазе

Стратегија заокрета је одговор менаџмента на тактичку кризу до које је довела примена постојеће стратегије. Постоје две опције:

1. Оперативни заокрет - укључује примену постојеће стратегије уз оперативне мере које брзо утичу на пословање, као што су смањење трошкова или повећање прихода

2. Стратегијски заокрет - долази до промене постојеће стратегије, што може захтевати време и донети дугорочне промене у пословању

Заокрет је комплексан процес сачињен из две фазе:

1. фаза смањивања - примењују се стратегијске опције смањивања трошкова и имовине како би се зауставио тренд пада перформанси и стабилизовао положај предузећа. Циљ фазе смањивања је обезбедити опстанак и позитиван новчани ток.

2. фаза опоравка - примењују се мере опоравка које треба да обезбеде профитабилан и одржив раст. У питању је избор и имплементација одговарајуће стратегијске опције раста.

Дезинвестирање - мотиви, облици

Дезинвестирање се сматра једним од кључних покретача М&А активности. Суштина дезинвестирања је продаја, одвајање и/или еилиминисање бизниса, дивизије, линије производа и имовине предузећа. Мотиви за примену су фокусирање на бизнисе који чине пословно језгро, елиминисање некомпатибилности између бизниса (анергија), обезбеђивање финансијских средстава за финансирање М&А алтернативних бизниса, јачање финансијске структуре...

Облици дезинвестирања:

1. Продаја бизниса: представља класичну продајну трансакцију у којој је предмет продаје одређени бизнис из портфолија предузећа. Продаја се може вршити као приватна или јавна трансакција.

2. Предузеће може ићи на продају дела власништва акција над пословним сегментом обично уз задржавање контролног пакета.

3. Одвајање бизниса: односи се на поступак у којем пословни сегмент јединственог предузећа добија правни субјетивитет, односно постаје засебно правно лице. Уместо поседовања акција јединственог предузећа, акционари постају власници два предузећа: матичног предузећа са редукованим портфолијом бизниса и осамостаљеног предузећа.

4. Split-off: представља поделу јединственог предузећа на два независна дела, слично претходној трансакцији. Међутим, постојећи акционари не задржавају власништво над оба предузећа. Један део акционара задржава власништво над матичним предузећем, док други део акционара се одриче власништва над матичним предузећем у корист стицања власништва над осамостаљеним предузећем.

5. Цепање предузећа: подразумева правни дисконтинуитет матичног предузећа, имајући у виду да уместо јединственог предузећа, које престаје да постоји, са радом настављају пословни сегменти као самостална правна лица.

6. Продаја имовине: представља уобичајену продају материјалне и нематеријалне имовине која није неопходна за функционисање и обављање основне делатности предузећа.

Продаја бизниса је исплатива опција само када је тржишна вредност датог бизниса висока. У супротном, алтернативни облици дезинвестирања представљају бољу опцију. Међутим менаџери су често интерни и склони да одлажу прву стратегијску опцију упркос лошим перформансама. Неуспех у примени претходних стратегија води ликвидацији предузећа.

Дезинвестирање води стварању вредности уколико је износ новца који се добија од продаје бизниса већи од будућих новчаних токова које би дати бизнис генерисао под кровом предузећа. Уколико нема заинтересованих купаца, задржавање бизниса је оправдано све док исти генерише позитиван НПВ. Међутим, уколико је реч о бинису који генерише губитке и без перспективе, у том случају ликивдација истог ће водити расту вредности предузећа.

Prodajna cena

‒ Samostalna vrednost biznisa koji se prodaje

‒ Vrednost izgubljene sinergije

‒ Troškovi dezintegracije

----------------------------------------------------------------------------

= Stvorena vrednost putem dezinvestiranja

Финансијско реструктурирање - појам циљеви и мере

представља процес имплементације значајних промена у структури финансирања. То подразумева промене у релативном односу између дуга и сопственог капитала као и промене унутар сваког од извора финансирања.

Основни циљеви:

➔ обезбеђење ликвидности

➔ обезбеђење довољне капиталне базе путем прибављања споственог или позајмљеног капитала

➔ смањење трошкова финансирања путем смањења камата и пореза

➔ обезбеђење финансијске независности и финансијске флексибилности

➔ побољшање финансијског имиџа

Избор мера финансијског одлучивања зависи од нивоа задужености и карактера реконструисања.

Основне мере финансијског реструктурирања су:

• restrukturiranje dugova,

• ponude za zamenu,

• rekapitalizacija dugovima,

• ЛБО

• ЛП

• otkup sopstvenih akcija i dr

Реструктурирање дугова

Реструктурирање дугова обухвата скуп мера усмерених на смањење нивоа оптерећености дугом. Реч је о процесу редефинисања постојећих дужничко-поверилачких односа имеђу предузећа и поверилаца, у циљу стварања услова за ревитализацију пословног и финансијског здравља предузећа, као и наплату потраживања поверилаца.

Рестркуктурирање дугова обухвата следеће мере:

• отпис дела дуга,

• редефинисање каматних стопа,

• редефинисање динамике отплате дугова,

• конверзија краткорочних у дугорочне дугове,

• конверзија дуга у споствени капитал.

Понуде за замену

Понуде за замену су мере које су усмерене на промену у структури финансирања без тангирања активе предузећа. Предузеће свим имаоцима одређене врсте хартија од вредности даје право да исте замене за другу врсту хартија од вредност под унапред дефинисаним условима. Деле се у две групе, у зависности од тога какав је њихов утицај на финансијски левериџ.

1. понуде за замену које повећавају ниво финансијског левериџа: замена обичних акција обвезницама, замена обичних акција конвертабилним обвезницама, замена приоритетних акција обвезницама...

2. понуде за замену које смањују ниво финансијског левериџа: замена обвезница обичним акцијама, замена обвезница приоритетним акцијама...

Као основни мотив за примену ове технике најћешче се наводи потреба за сигнализирањем у условима изражене информационе асиметрије, остваривање пореских уштеда и редистрибуција вредности.

Рекапитализација

Рекапитализација се односи на промене у структури финансирања које настају у случају када се сопствени капитал прибавља у циљу смањења отплате дугова и када се повећава ниво задужености у циљу смањења сопственог капитала.

Прекапитализација дуговима - рекапитализација која је усмерена на значајно повећање финансијског левериџа.

За разлику од реструктуирања дугова које се примарно спроводи у циљу смањења нивоа финансијског левериџа, рекапитализација дуговима се односи на две специфичне трансакције које подразумевају значајан раст нивоа финансијског левериџа и то ЛБО И ЛР транаскције.

ЛБО трансакција

ЛБО - представља специфичну форму аквизиције која се доминатно финансира из позајмљених извора. Учешће дуга се обично креће у интервалу од 60 до 90% вредности трансакције.

ЛБО трансакције резултирају трансформацијом отворене компаније у затворено друштво. Купац предузећа мете је инвестициона група, а не конкурентско предузеће. Имајући у виду хетерогеност портфолија бизниса ЛБО инвеститора, кључни мотив ЛБО трансакције је остваривање финансијске синергије.

Постоје три фазе ЛБО: фаза аквизиције, фаза држања и фаза изласка продаје.

ЛП трансакција

ЛР - односи се на задуживање предузећа које се спроводи у циљу прикупљања финансијских средстава и њихове дистрибуције власницима. Средства се обично дистрибуирају у готовину у облику специјалних дивиденди, или се иде на комбинацију готовине и дуговних хартија од вредности.

За разлику од ЛБО, предузеће након ЛР задржава статус отвореног предузећа чијим акцијама се тргује на берзи уз очување постојеће власничке структуре. Раст задужености по овом основу обично представља позитиван сигнал о перспективи предузећа. Међутим истраживања показују да значајан број предузећа након ЛР трансакције запада у финансијске невоље.

ЛП представља адекватну опцију у случају када предузеће нема на видику профитабилне инвестиционе опције, када је изражено пристсуво менаџеског опортунизма, када постоји могућност пореских уштеда и/или када је вредност акција значајно потцењена

ЛР представља популарну меру одбране менаџера од непријатљског преузимања, често и по цену уништавања вредности за власнике.

Откуп сопствених акција

Откуп сопствених акција - трансакција у којој предузеће део својих акција откупљује на отвореном тржишту. То може помоћи да се повећа вредност сопствених акција, јер се смањује укупан број акција у оптицају. У питању је облик дистрибуције готовине власницима, попут исплате дивиденди.

Међутим постоје суштинске разлике у односу на дивиденде, а то су :

• не води сразмерној расподели готовине свим акционарима,

• не обавезује предузеће да то чини и у будућности,

• мења се власничка структура.

Мотиви:

• signaliziranje potcenjenosti akcija

• raspodela viška slobodnog novčanog toka,

• približavanje ciljnoj strukturi finansiranja,

• odbrana od preuzimanja,