chapter 8.2

1/24

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

25 Terms

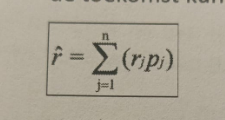

expected return/ verwacht rendement

gewogen gem van alle mogelijke rendementen die zich in de toekomst kunnen voordoen vermengivuldigd met de kans dat ze voorkomen

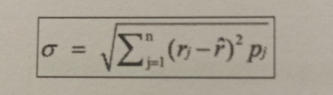

risk / risico

potentiële variabiliteit van de rendementen

waarom draagt risk-free rate een risico van 0

wegens de zekerheid dat men heeft over de toekomstige rendementen

wat gebruiken we als absolute maatstaf voor risico?

de standaarddeviatie

hoe is een rendement van een aandeel of van een portefeuille aan aandelen verdeeld?

ze zijn normaal verdeel

hoe wordt de normale verdeling berekend

obv 2 parameters

verwacht rendement

standaarddeviatie

z-scores

geven aan hoeveel standaarddeviaties een bepaalde waarde zich van het gemiddelde bevindt

aantal SD dat je score verwijdert ligt van de verwachte waarde

formule z-score

target score - expected value/ standaard deviatie

z-score van aandeel met geen verlies noch winst

target score van 0%

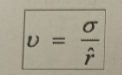

coëfficiënt of variation

goede maatstaf om aandelen te vergelijken let versch risico en versch rendement

relatieve maatsaf risico

berekend risico per eenheid verwacht rendement (zie formule)

verwacht rendement van een portefeuille/ expected return of portfolio

gewogen gemiddelde van rendement van elk individueel aandeel

waarom neemt men gewogen gem bij verwacht rendement van een portefeuille?

want niet elk aandeel draagt zelfde percentage van totale investering

risico van portfolio in aandelen afhankelijk van 2 parameters

risico van de individuele aandelen (standaarddeviatie van de aandelen)

de manier waarom deze aandelen tov elkaar bewegen (correlatie)

correlatie coëfficiënt

geeft weer in hoeverre verschillende aandelen tov elkaar gaan bewegen

getal tussen -1 en 1

wat betekent correlatiecoëfficiënt als die gelijk is aan 1, -1 en 0

1 → als ene stijgt dan zal andere venredig stijgen en omgekeerd (perfect positief gecorreleerd)

-1 → als ene stijgt zal andere evenredig dalen en omgekeerd (perfect negatief gecorreleerd)

0 → als ene stijgt kan de andere stijgen of dalen (geen correlatie)

risico diversificatie

variabiliteit van portefeuille is lager dan gem variabiliteit van de afzonderlijke aandelen

treedt enkel op vanaf dat correlatiecoëfficiënt kleiner is dan +1

hoe lager correlatiecoëfficiënt, hoe hoger risicidoversificatie effect zal zijn

efficiënte prtefeuilles

halen een bepaald rendement met het laagste risico

totale risico van portefeuille bestaat uit 2 factors →

market risk (of systematic risk)

specific risk (of unsystematic risk)

market risk

alle aandelen zijn tot een bepaalde grens allemaal samen influenceerbaar door marktschommelingen. bewegen dus tot een bep hoogte samen

=> deel van de SD van je portfolio dat je niet wegkrijgt door te diversifiëren

waarom wordt risico van een portefeuille nooit 0

risicodiversificatie gaat na een tijd stagneren

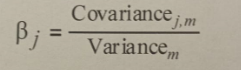

wat geeft Beta weer

de gevoeligheid van een portefeuille door de wijzigingen van de martkeconomy

marktportefeuille

theoretisch gegeven dat alle aandelen op de markt omvangt

wordt benaderd door goede wereldindex als proxy

doen cyclische sectoren het goed als wereldeconomie goed gaat?

ja

market risico premium

hoeveelheid verwacht rendement men krijgt op de markt als vergoeding per eenheid genomen marktrisico

waarom term marktrisico gebruiken?

individueel risico van aandeel is makkelijk weg te werken door diversificatie