costes modulo 2

1/29

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

30 Terms

el coste de personal

mide la remuneración del trabajo que se incorpora al proceso productivo, las cotizaciones a la Seguridad Social que marque la legislación vigente y otros costes sociales que con de carácter voluntario u obligatorio incurre la empresa por la prestación laboral de los trabajadores.

Dentro de los Costes de Personal, a efectos de la contabilidad analítica o la de gestión, están incluidos los costes de las empresas de trabajo temporal o ETT´s.

tipos de costes de personal

- Vinculados al puesto de trabajo o a la persona, por ejemplo, salarios, pluses, complementos fijos, seguridad social a cargo de la empresa, …

- Extraordinarios vinculados al tiempo de trabajo: horas extraordinarias.

- Originados por periodos de tiempo mayores que el mes: pagas extraordinarias, vacaciones, complementos variables por consecución de objetivos

punto de vista de la retribución

Retribuidos: salarios, pagas extraordinarias, horas extras …

No retribuidos: Seguridad Social a cargo de la empresa, aportaciones a planes de pensiones, vacaciones, …

clasificaciones de la mano de obra

Mano de Obra DIRECTA: relaciona claramente con la actividad, es decir, con la prestación efectiva de un servicio. e.g. cocina, compras, sala, deptos

- Mano de Obra INDIRECTA: es aquella que no tiene una relación de causalidad con la actividad y por tanto con la generación del coste. e.g. directores de área, administración, Recursos Humanos, RRPP, Seguridad, Mantenimiento, jardinería y piscina

costes de personal en la legislación española

- Sueldos y Salarios. Remuneraciones fijas y eventuales al personal de la empresa incluidos incentivos, vacaciones pagadas, etc. Es un concepto bruto.

- Indemnizaciones. Cantidades brutas entregadas al personal de la empresa para resarcirle de un daño o perjuicio. Se incluyen aquí las indemnizaciones por despido y jubilaciones anticipadas.

- Seguridad Social a cargo de la Empresa. Cuotas de la empresa a favor de organismos de la Seguridad Social por las diversas prestaciones que éstos realizan, con ocasión del empleo.

- Aportaciones a planes de pensiones. Importe de las aportaciones devengadas a planes de pensiones u otro sistema análogo de cobertura de situaciones de jubilación, invalidez o muerte, en relación con el personal de la empresa. Incluiríamos aquí la externalización de los planes de jubilación recogidos en algunos convenios colectivos

Otros costes sociales:

- Manutención. Importe, valorado al coste, de la comida y bebida dedicada diariamente al personal del departamento. La práctica habitual de los negocios de hostelería es estimarlo en función de un standard en base a la valoración de los menús establecidos semanal o mensualmente o a través de los cargos reales que se realizan desde cocina y sala para la manutención del personal.

- Uniformes. Uniformes de recepcionistas, conserjes, porteros, camareros, camareras de pisos ….

- Formación. Costes de formación, entrenamiento o similares a los empleados.

- Otros Costes sociales. Costes de naturaleza social realizados en cumplimiento de una disposición legal o voluntariamente por la empresa. A título indicativo, se citan las cantidades dedicadas a sostenimiento de escuelas de formación profesional, becas, la fiesta anual de personal, primas por contratos de seguros de vida, accidentes, enfermedad, etc. Excepto las cuotas reflejadas en la Seguridad Social.

- Trabajo Temporal: Este coste no se ve reflejado directamente en el PGC en el área de personal, no obstante aunque lo sitúe en un apartado distinto no deja de ser coste laboral puesto que realizan trabajos que de una u otra manera forman parte del proceso productivo y podrían ser realizados, sin ningún problema, por personal contratado directamente por la empresa.

la seguridad social y los costes de personal

La Seguridad Social a cargo de la empresa es un coste que por imperativo legal asumen los establecimientos y que está ligado a los salarios de los trabajadores, ya sean estos fijos o variables. Se calculará prorrateando las pagas extraordinarias y uniéndolas mensualmente al salario sólo a efectos del cálculo de la manera que veremos más adelante.

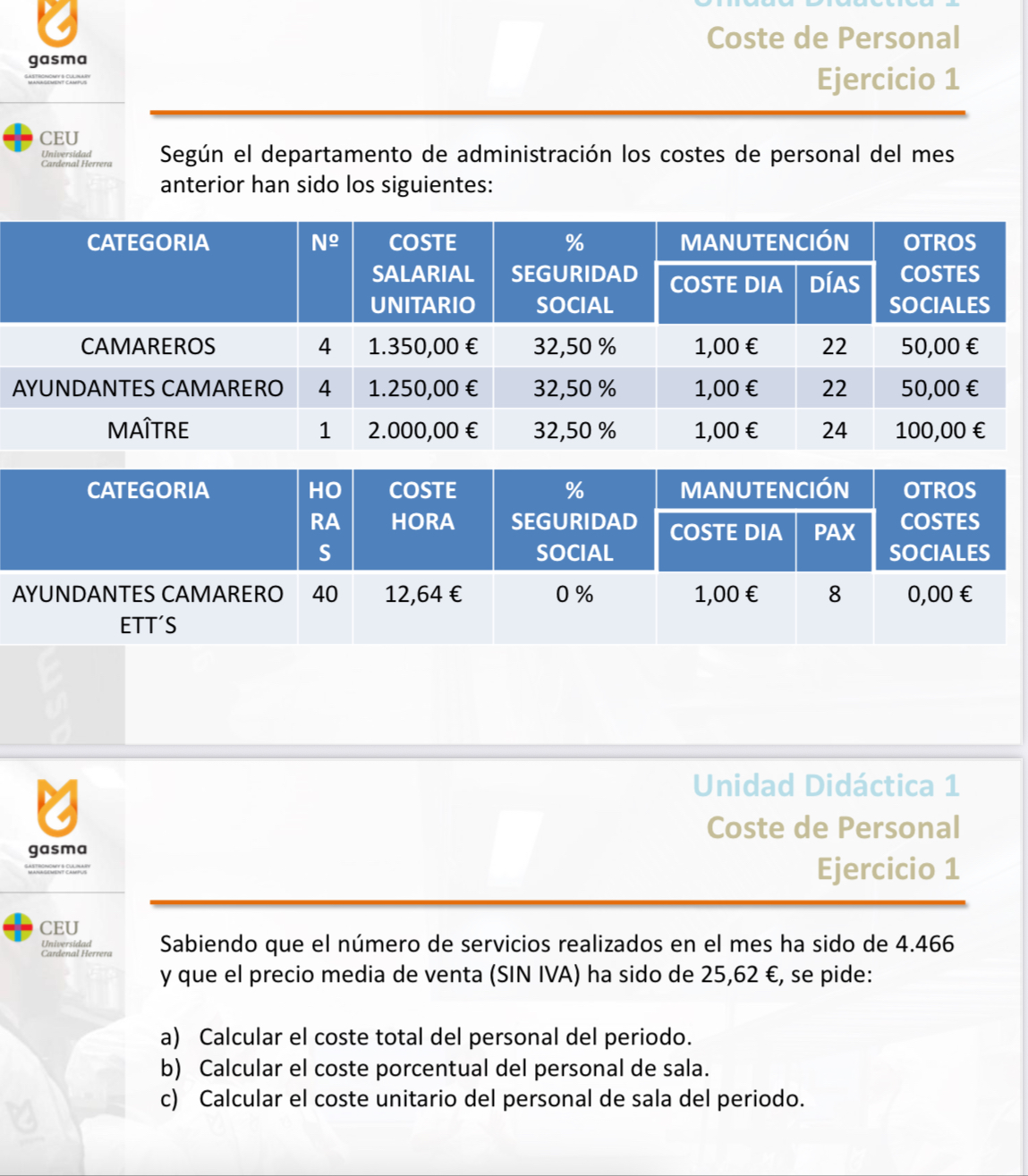

a) Servicios 4.466,00 €

Precio Venta 25,62 €

Venta 114.418,92 €

Coste Sala 17.643,60 €

% 15,42%

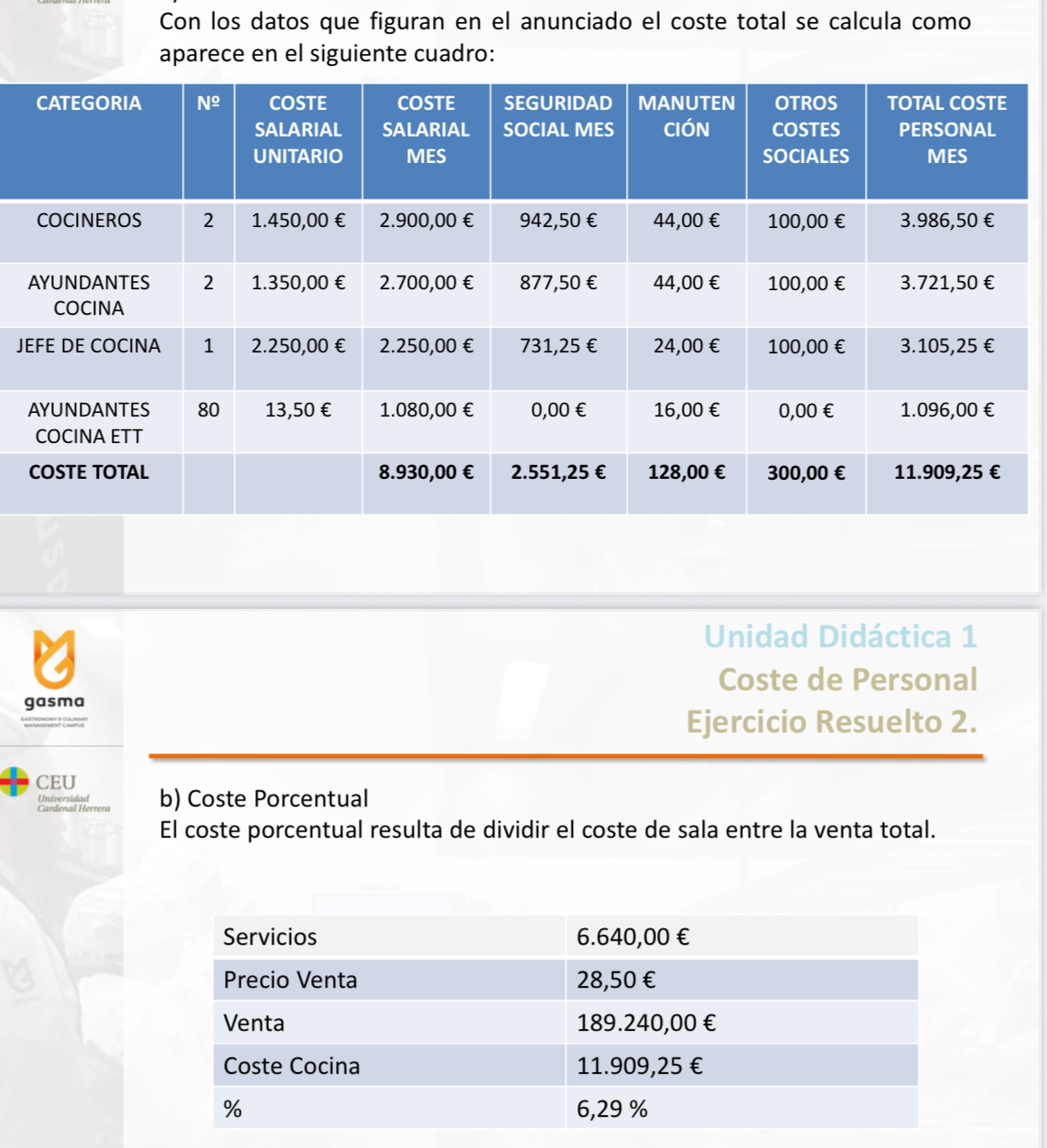

b) Coste Porcentual

El coste porcentual resulta de dividir el coste de sala entre la venta total.

Servicios 4.466,00 €

Precio Venta 25,62 €

Venta 114.418,92 €

Coste Sala 17.643,60 €

% 15,42%

c) Coste Unitario

Este coste resulta de dividir el coste de sala entre el personal equivalente, donde el coste de personal equivalente se obtiene de sumar a los nueve empleados el empleo equivalente de ETT, que se obtiene de dividir las 40 horas trabajadas entre 1.760 horas (se estima que una persona trabaja 1.760 horas anuales, 220 días por 8 horas día) que trabaja un empleado al año y multiplicar la cifra resultante por el número de meses al año.

Coste Sala 17.643,60 €

Personal 9,27 = ((40/1760)*12 meses))

Coste Unitario 1.902,74 €

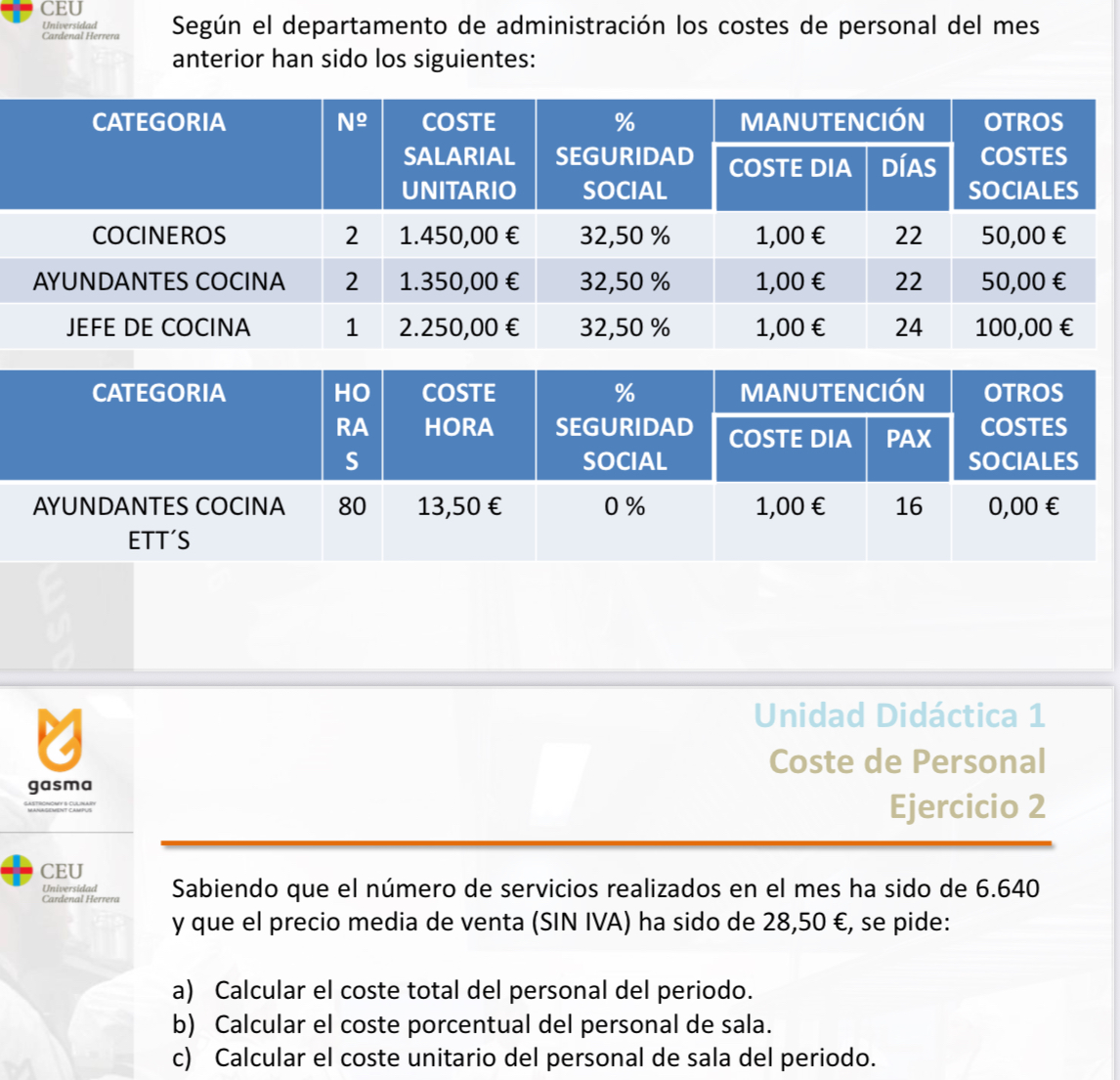

c) Coste Unitario

Este coste resulta de dividir el coste de sala entre el personal equivalente, donde el coste de personal equivalente se obtiene de sumar a los nueve empleados el empleo equivalente de ETT, que se obtiene de dividir las 80 horas trabajadas entre 1.760 horas (se estima que una persona trabaja 1.760 horas anuales, 220 días por 8 horas día) que trabaja un empleado al año y multiplicar la cifra resultante por el número de meses al año.

Coste Cocina 11.909,25 €

Personal 5,54 = ((80/1760)*12 meses))

Coste Unitario 2.147,57 €

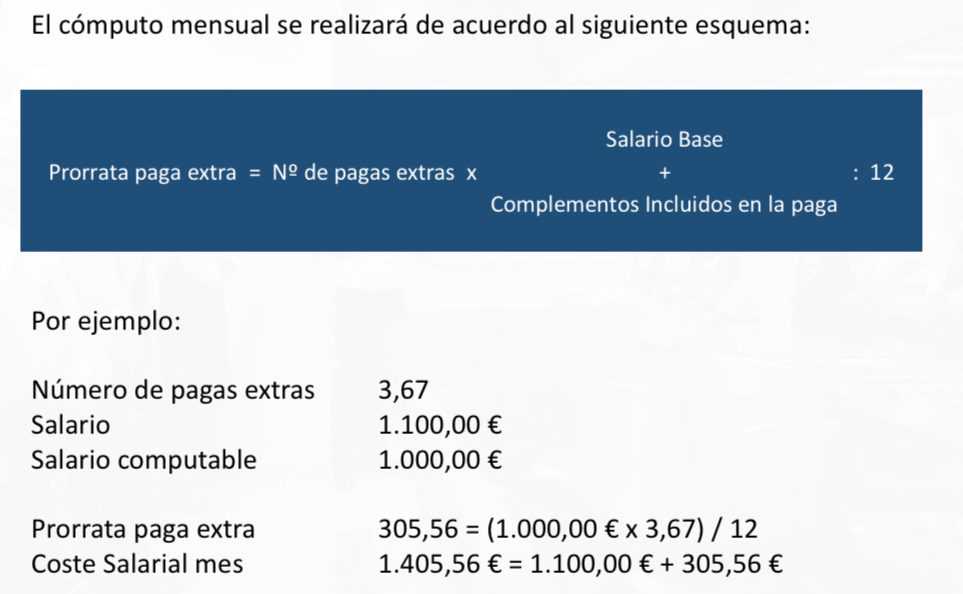

pagas extraordinarias

La paga extraordinaria es una percepción salarial que percibe el trabajador en unas fechas determinadas del año de acuerdo con la legislación vigente y que tienen periodicidad, habitualmente, anual, variará de un sector de actividad a otro y generalmente los periodos, cuantías y número vienen determinados en el convenio colectivo vigente.

Programas gestión nóminas dan información necesaria para contabilizar.

Divide componente de sueldo y salario mensual en calculo de paga extraordinaria entre 12.

No incluye coste seguridad social

Prorrata paga extra = no pagas extra * (salario base mas complementos incluidos en paga / 12)

manutención

El cálculo de los costes de manutención se pueden realizar de tres formas:

- A través de los cargos reales de los departamentos de comida y bebida al centro de costes (almacén ficticio) manutención de personal: los responsables realizarán el consiguiente parte de salida de comida y bebida con cargo a la manutención del personal cada vez que se realicen consumos para este efecto: desayuno, almuerzo o cena. Estas cantidades, a precio de coste, serán detraídas del consumo de los departamentos de comida y bebida y serán asignadas, al sub almacén manutención de personal.

- A través de un estándar: anualmente se calculará el coste unitario standard que multiplicado por el número de comensales diarios por servicio dará lugar al coste de manutención por departamentos. Igualmente estos importes serán restados del consumo de los departamentos de comida y bebida. Es conveniente realizar comprobaciones periódicas para verificar el cumplimiento de los estándares

- Calculo mixto: durante un periodo de tiempo, generalmente, a la apertura de un negocio, se realizan cargos reales conforme al primer método expuesto, de ahí se obtendrán los consumos medios que se utilizarán de mismo modo que con el método de los costes estándares.

nomina

partes de nomina

cabecera

central izda

central dcha

pie nomina

partes de la nomina

A. La cabecera que contiene los siguientes DATOS:

• Nombre y domicilio de la empresa , Numero de cuenta de Cotización a la S.S

• Nombre y apellidos del trabajador, DNI, y número de la Seguridad Social

• La fecha de alta en la empresa y por tanto la antigüedad

• La categoría, puesto de trabajo y código de contrato (CONT-100).

• Período de la nómina (del 01 del… al 31 del…) y el número de días (31). (Hay nóminas cuya cantidad oscila según los días del mes: 30, 31 o 28, y otras que todos los meses son iguales, tengan los días que tengan

B- Una parte central con los CONCEPTOS SALARIALES normalmente a la izquierda.

La forma la relación de conceptos salariales y no salariales que nos marca el Convenio para esa categoría

Salario base: la empresa ha de pagar según convenio o más, pero nunca menos. Complementos salariales: algunos son obligatorios por convenio y otros los puede otorgar la empresa voluntariamente.

Antigüedad: Si el trabajador aun la tiene, es un concepto extinguido Plus de transporte, dietas, transporte, ayudas para ropa o material … estos están fuera de la Base de Cotización, que veremos en otra entrada)

Plus manutención: 23,25 €

Las pagas extras prorrateadas (divididas en todos los meses)

El total de las cantidades por estos conceptos forman el BRUTO.

C- Otra parte la forman LAS DEDUCCIONES, normalmente a la derecha .

Son las cantidades que la empresa retiene de la nómina para entregarlo en nombre del trabajador a la Seguridad Social y a Hacienda, se dividen en:

Para la Seguridad Social:

Dto. Cont. Comunes: 4,70 % de la base de cotización Dto. Base accidente: 1,65 % de la base de cotización, (el 1,55 % para desempleo y el 0,10 % a formación)

En caso de contrato temporal el 1,55% es un 1,60%

Para Hacienda: IRPF: 13 % del total bruto de percepciones, éste es el porcentaje de IRPF que le corresponde según el sueldo y la situación familiar de cada trabajador en concreto, que se comprueba en unas tablas que tiene Hacienda.

Otras DEDUCCIONES como un anticipo, salario en especie

D. PIE DE LA NOMINA

Aquí se puede ver:

La base de cotización de Seguridad Social sobre la que se aplican los porcentajes de Seguridad Social que hemos visto antes.

(La Base de cotización distingue a su vez entre la de contingencias comunes y la de contingencias profesionales donde no vamos a entrar.

La base de cotización a Hacienda o IRPF.

El total BRUTO, el total de las DEDUCCIONES, y el total NETO líquido a percibir

IRPF

13%

total bruto proporciones corresponde a sueldo y situación familiar

DIFERENCIA ENTRE EL BRUTO YE L NETO DE UNA NOMINA Y EL COSTE DE EMPRESA DE LA MISMA

El BRUTO lo forman la suma de todos los conceptos salariales más la prorrata de las pagas extraordinarias (se suman todas y se dividen por 12).

El NETO lo conforma la diferencia de restar al bruto las DEDUCCIONES del trabajador (tanto las aportaciones del trabajador a la Seguridad Social y a Hacienda, como otras deducciones puntuales como puede ser un anticipo que haya pedido a la Empresa).

Las deducciones para la Seguridad Social que se practican al bruto son sobre la base de cotización en un porcentaje según el concepto:

• Contingencias comunes: 4,70% (para seguridad social y pensiones),

• 2Contingencias profesionales por desempleo: 1.55 % contrato fijo y 1,60% contrato temporal(lo que se cotiza para el seguro por desempleo),

• Formación profesional: 0,1% para cursos que debe recibir el trabajador para estar al día en su profesión.

TOTAL: 6,35% o 6,4% según sea fijo o temporal.

Las deducciones para Hacienda o también llamadas por IRPF varían según la situación familiar que tenga cada trabajador y su sueldo, la máxima en la actualidad es un 46%.

“El BRUTO menos las Deducciones nos dan el NETO, que es la cantidad liquida que llega a la cuenta bancaria del trabajador”

BRUTO- DEDUCCIONES DEL TRABAJADOR= NETO

Tanto el bruto como las DEDUCCIONES como el NETO aparecen reflejados en la NOMINA, lo que no aparece siempre reflejado son las aportaciones por parte de la empresa a la Seguridad social y Hacienda y que forman parte del COSTE TOTAL que supone el trabajador a la misma.

% gasto nominal en restaurante

servicio limitado 25%

servicio completo 35%

media 30%

coste de trabajador regla 2/3

coste de trabajador regla 2/3 equals coste mensual bruto mas 66%

productividad

valor precio mercado prod / servicio obtenido

productividad recursos humanos

total clientes servidos / horas trabajadas

ventas / coste personal

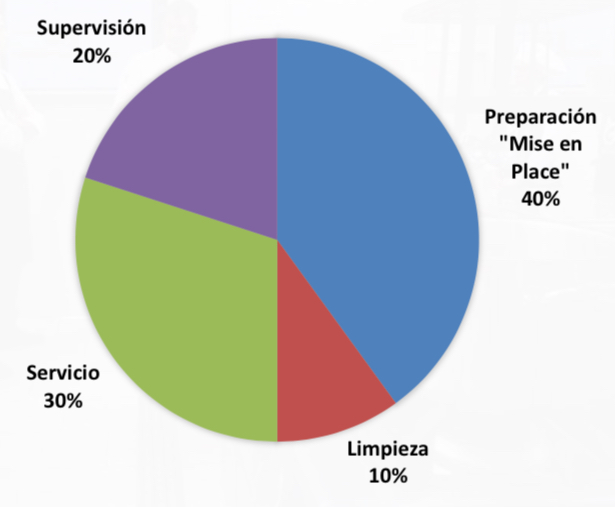

Distribución del Coste de Personal de un Restaurante por Tareas

productividad

El concepto de productividad es uno de los que mejor explican la relación entre los costes de un factor productivo (como capital o fuerza de trabajo) y el rendimiento ó producción de los mismos. Una definición del concepto de productividad es la siguiente:

Relación entre el producto obtenido y los insumos empleados, medidos en términos reales; la productividad mide la eficiencia con que se emplean en la producción los recursos de capital y de mano de obra.

De acuerdo a la definición, la mejor forma, o quizás la más objetiva, para medir la productividad de nuestros recursos humanos es definiendo la relación económica entre ventas (valor a precio de mercado del producto / servicio obtenido) y el coste de personal

trabajo temporal

coste de personal = coste salarial mas seguridad social mas manuf mas ostras costes social

coste porcentual = (costes sala / venta total)*100

coste unitario = costes sala / personal equivalewn

Supongamos un restaurante que durante el pasado año recibió a 74.562 clientes, facturando 939.481€, y empleando a 12 personas que en total trabajaron 15.600 horas y generaron un coste de personal de 176.280€ (coste total empresa), en consecuencia la productividad de los recursos humanos ha sido según las siguientes fórmulas de cálculo:

TOTAL CLIENTES SERVIDOS / HORAS TRABAJADAS

74.562 CLIENTES / 15.600 HORAS = 4,78 CLIENTES SERVIDOS POR HORA-PERSONA. TRABAJADA

VENTAS / COSTE DE PERSONAL

939.481 € / 176.280 € = 5,32

CADA EURO DE COSTE DE PERSONAL SE OBTIENEN 5,32 EUROS DE INGRESO

Lo que significa que por cada euro de coste de personal hemos obtenido

5,32€ de ingreso.

Cuanto mayores sean dichas magnitudes, más productivo será nuestro restaurante. No obstante, la productividad por sí sola, tampoco nos da mucha información. Para que sea una magnitud útil, debemos compararla con la productividad de los años anteriores o con otros restaurantes similares

Productividad por franjas horarias ó servicio.

La medición de la productividad del restaurante en términos anuales, da una visión demasiado global de la misma y no sirve para detectar las ineficiencias entre el reparto horario de las horas contratadas y la producción real del restaurante. Por este motivo es importante profundizar en la productividad por servicio o franja horaria (según sea el restaurante)

se hace según el area del restaurante

segmentos ventas o afluencia de clientes * semana estándar

calcular coste personal segmentado sem estand (coste personal dia equals horas tot trabajadas * coste hora)

cruza cuadros y calcula PR1 y PR2

PR1 clientes / horas

PR2 ventas / coste personal

rectificamos influencias según media

ajustamos personal

la productividad es lo que mas nos puede afectar la rentabilidad en coste personal

el organigrama

El organigrama es un instrumento de organización muy útil. Proporciona una representación gráfica de la estructura departamental, jerárquica (líneas de autoridad y responsabilidad) y de las competencias de cualquier empresa. Además ayuda en:

• El análisis de la organización obliga a su autor o autores a aclarar sus deas.

• El análisis de la división de funciones. El detalle de las funciones no se especifican en el organigrama, pero se analizan mejor con él. Para tal fin están los Job Description de los que hablaremos en esta Unidad Didáctica.

• La definición de los canales formales de comunicación (Quién informa a quién y de que)

• La definición de dependencias (Muestra quien depende de quién)

• Momentos de expansión de la empresa, y por tanto de la plantilla, en la reorganización y nueva planificación.

El organigrama tiene que cumplir dos requisitos indispensables:

• Debe ser fácil de entender y sencillo de utilizar

• Debe contener solo elementos indispensables

Existen muchos tipos de organigramas: verticales, horizontales, circulares, mixtos (verticales y horizontales), tabulares. Por lo general el tipo de organigrama que más se utiliza en una empresa de restauración es el vertical, que muestra las jerarquías según una pirámide, desde arriba hacia abajo.

Lo más importante de un organigrama no son los nombres y apellidos de las personas que lo componen (de hecho muchos los omiten, y si están tienen solo un carácter informativo) sino el departamento al que dependen y el cargo que ostentan.

Las principales desventajas de los organigramas son dos:

• Solo muestran las relaciones de autoridad formales omitiendo las informales

• No indican cuanta autoridad existe en las relaciones.

Cada empresa, en función de su tamaño y tipología tendrá un organigrama distinto. Es lógico pensar que no es el mismo el de un restaurante de tamaño pequeño o familiar que el de una cafetería que permanezca a una gran cadena de restauración. Dada la variedad de negocios clasificados como restaurantes, cafeterías o bar, no podemos hablar de un organigrama estándar

la selección de personal y los job descriptions

varia en función del características de puesta trabajo

identificar puesto

publicar oferta empleo

recoge y analiza currículum

realiza entrevista

escoge mínimos

realiza pruebas teóricas

informa candidad selección

• Identificar el puesto de trabajo y valorar los requisitos mínimos para la

selección de los candidatos (edad, formación, idiomas, etc.). En este punto es

muy importante tener previamente definido el perfil profesional del puesto a

desempeñar.

• Publicar la oferta de empleo dónde deben figurar los requisitos mínimos para

acceder al puesto, el detalle del perfil profesional, la oferta económica, las

condiciones laborales y los beneficios sociales. Para ello contamos con

empresas especializadas de selección de personal, bolsas de trabajo, contactos

personales, prensa y portales de búsqueda de empleo en la red (webs y redes

sociales).

• Recoger y analizar los Currículum Vitae recibidos. Seleccionar los aptos para

seguir con el proceso y descartar los no aptos. Es muy importante marcarse en

cada uno de los pasos fechas para el inicio y fin de cada una de las fases

• Realizar las entrevistas con los candidatos pre-seleccionados. Comprobar

los datos de contacto y estudios realizados, ampliar información de la

trayectoria profesional y experiencia específica en el puesto, y valorar y

comprobar el conocimiento de idiomas.

• Después de estas entrevistas preliminares, escoger a un mínimo de tres

candidatos para una segunda entrevista final. Valorar capacidades y

aptitudes para el puesto. Cerrar la negociación contractual.

• Durante estas entrevistas se pueden realizar pruebas teóricas, prácticas e

incluso test de personalidad y aptitudes.

• Informar al candidato seleccionado que ha superado la selección y

agradecer el interés de los descartados mediante una llamada telefónica

la selección del personal académica

La selección del personal académica se tiene que basar en la objetividad, sin dejarse influenciar por los compromisos de la amistad, la familia o las imposiciones.

La formación profesional en hostelería es un valor positivo, pero cabe destacar que la profesionalización del sector puede venir también por el camino de la experiencia. Lo más importante es que el candidato tenga buena predisposición, espíritu de servicio y voluntad de aprender.

Tan importante es la selección de personal como la posterior clasificación de cada uno de los miembros de la organización de acuerdo a sus fortalezas y debilidades, analizando rendimientos, desempeño de funciones, potencialidades, capacidades y compromiso

los perfiles profesionales

El perfil profesional debe de referirse al análisis del puesto de trabajo en sí, nunca a la persona que lo ocupa.

Tal y como indicábamos anteriormente es bueno tener una definición de

todos los puestos de trabajo del negocio. Esto nos permite conocer:

• Cuáles son las obligaciones y responsabilidades de cada uno de los miembros de la empresa.

• Cuáles son los requisitos mínimos para el puesto, tanto para la selección de los nuevos candidatos como para la promoción interna.

• Como se estructuran las relaciones internas de la empresa (Relaciones supra, infra y de sustitución).

optimiza la estructura organizativa necesidad de formación

Definir los Perfiles Profesionales de cada uno de los puestos de trabajo de nuestro restaurante es una herramienta excepcional para indicarle a los nuevos candidatos cuáles son sus principales cometidos. Es casi un manual de funciones del empleado.

Con esta definición conseguiremos optimizar la estructura organizativa, determinar las necesidades de formación de los empleados y sentaremos bases para la evaluación en el desempeño de las funciones.

Al igual que las propias empresas de restauración han ido evolucionando a lo largo de los tiempos, los perfiles profesionales también han sufrido cambios. No se le puede exigir lo mismo a un profesional de hoy que hace unos años

la composición de la brigada de sala

a) Primer Maître o Jefe de Comedor

b) Segundo Maître.

c) Jefe de sector.

d) Sommelier.

e) Camarero. ( Jefe de Rango).

f) Ayudante.

g) Aprendiz.

segundo MAÎTRE

conocimientos servicio, comercial, económico, organización, supervision, normatividad

estructura del doc perfil profesional

descripción del puesto trabajo

departamento

sustituido por

requisistas personales

funciones y responsabilidades

planificación

control

comunicaciones