Тема 9. Споживання та інвестиції

1/55

Earn XP

Description and Tags

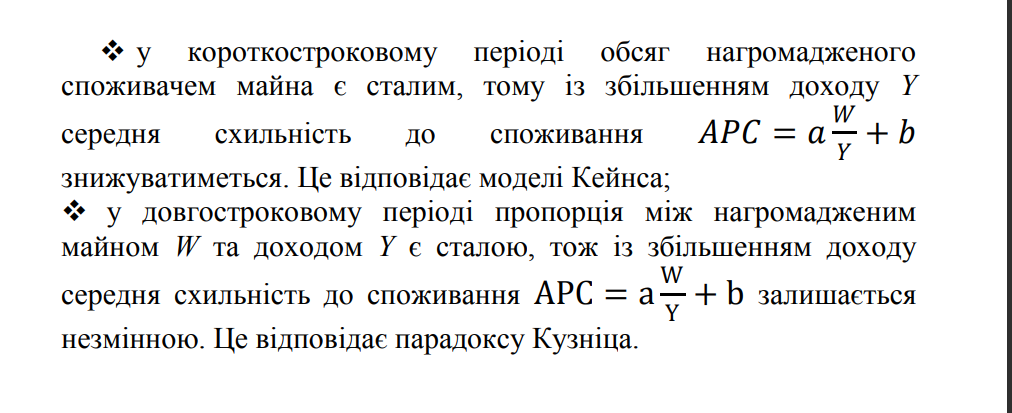

1. Макроекономічний інструментарій аналізу споживання та заощадження

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

56 Terms

Споживання (consumption)

– видатки на придбання товарів і послуг для задоволення індивідуальних чи суспільних потреб людей

Заощадження (savings)

– частина використовуваного доходу, що не витрачається на споживання (інакше – відкладене на майбутнє споживання)

Схеми Енгеля чи якісні схеми поведінки населення

o бідніші сім’ї більше коштів витрачають на споживання продуктів харчування і житло, не заощаджують, а позичають;

o у міру зростання доходів видатки зростають за рахунок споживання продукції вищої цінності;

o існує межа коштів, які витрачатимуться на споживання, передусім продуктів харчування;

o частка видатків на продукти харчування із зростанням доходів знижується;

o видатки на одяг та прикраси зростають швидше, ніж зростає дохід;

o заощадження зростають в міру зростання доходу;

o видатки на житло не перевищують третини місячного чи річного заробітку

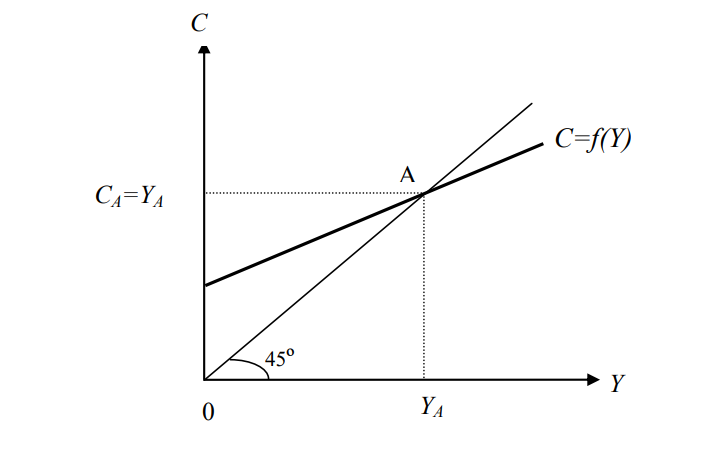

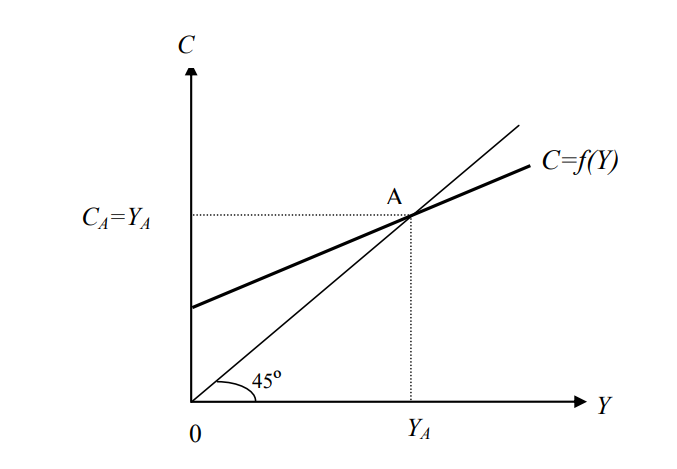

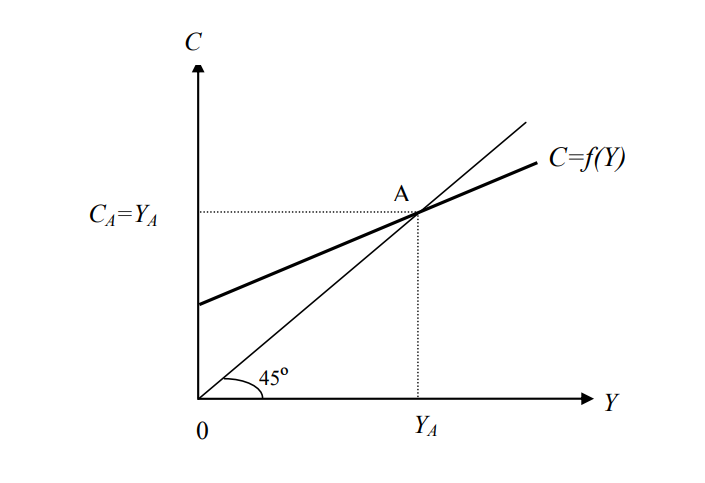

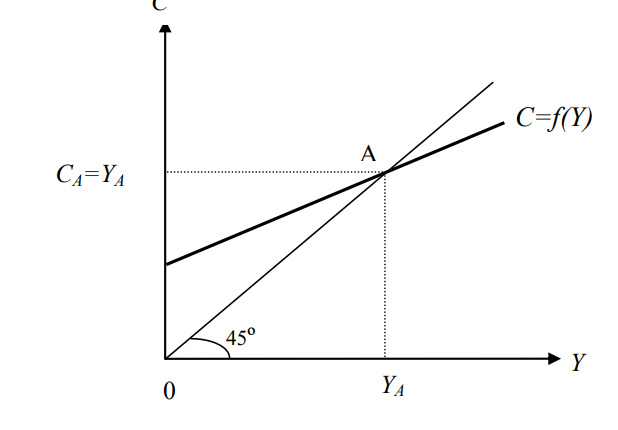

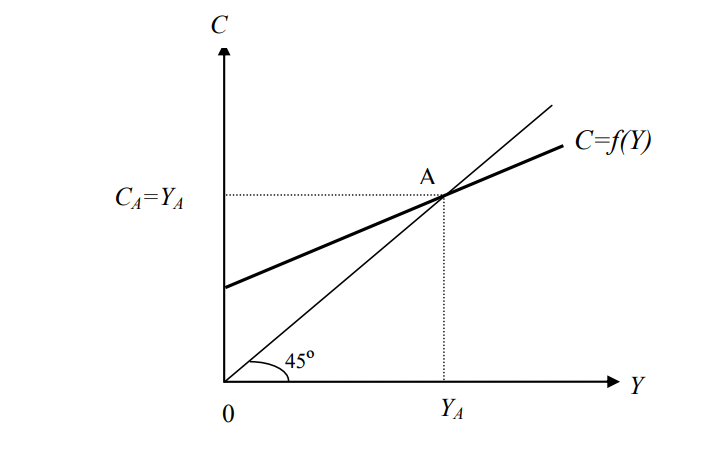

Функція споживання (consumption function)

– залежність обсягу споживання (С) від використовуваного доходу (Y)

Бісектриса прямого кута –

геометричне місце точок, у яких обсяг споживання дорівнює використовуваному доходу

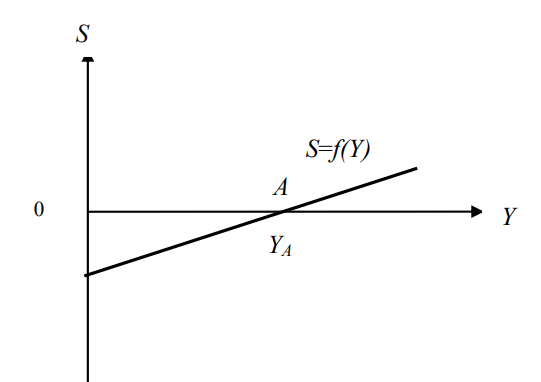

Точка А – точка нульового заощадження чи порогового доходу (break-even point).

Пороговий дохід (break-even income)

– рівень використовуваного доходу, за якого індивід не заощаджує і не позичає

Правіше точки А на графіку функції споживання

заощадження додатні (S>0

Лівіше точки А на графіку функції споживання – заощадження від’ємні (S<0) (dissaving).

– заощадження від’ємні (S<0) (dissaving).

Функція заощадження (saving function) –

залежність обсягу заощадження (S) від використовуваного доходу (Y)

Гранична схильність до споживання (MPC, marginal propensity to consume) –

величина додаткового споживання, викликана приростом використовуваного доходу на одиницю:

Графічно гранична схильність до споживання

– це тангенс кута нахилу функції споживання у кожній її точці

Гранична схильність до заощадження (MPS, marginal propensity to save)

– величина додаткового заощадження, викликана приростом використовуваного доходу на одиницю:

Графічно гранична схильність до заощадження

– це тангенс кута нахилу функції заощадження у кожній її точці

Співвідношення між MPC та MPS

𝑀𝑃𝐶 + 𝑀𝑃𝑆 = 1

Середня схильність до споживання (АPC, average propensity to consume)

– частка споживчих видатків у використовуваному доході:

Графічно середня схильність до споживання

– це тангенс кута нахилу променя, проведеного з початку координат через точку на функції споживання

Середня схильність до заощадження (АPS, average propensity to save)

– частка заощадження у використовуваному доході:

Співвідношення між АPC та АPS:

𝐴𝑃𝐶 + 𝐴𝑃𝑆 = 1

Графічно середня схильність до заощадження

– це тангенс кута нахилу променя, проведеного з початку координат через точку на функції заощадження

Проблеми, зіставлення доходів, отримуваних у різний час:

поточний дохід можна переміщувати в майбутнє з допомогою заощаджень;

майбутній дохід можна перемістити у сьогодення з допомогою позики.

Причини різної вартості грошей у часі:

o процентні ставки (дозволяють отримувати доходи від заощаджених сум);

o ризик втрати грошей у майбутньому;

o знецінення грошей через інфляцію.

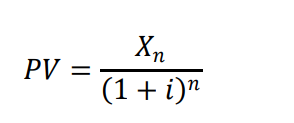

Поточна вартість майбутнього доходу

– сума грошей сьогодні, яка створить вказаний майбутній дохід за наявних процентних ставок:

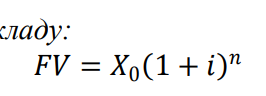

Майбутня вартість (future value) сьогоднішнього вкладу:

Чинники споживання та заощадження, не пов’язані із поточним доходом, здатні переміщувати графіки функцій споживання та заощадження:

розмір доходу у тривалій перспективі;

обсяг майна чи багатства;

сподівання споживачів (consumer expectations);

можливість переміщення на поточне споживання майбутнього доходу. Позичкове (ліквідне) обмеження (borrowing constraint) – нездатність споживача використовувати майбутній дохід для розширення поточного споживання.;

оподаткування;

розмір державного боргу:

o традиційний підхід – збереження незмінними ставок оподаткування завдяки нарощуванню державного боргу дозволяє підтримувати споживання на попередньому рівні;

o рікардівський підхід – споживачі усвідомлюють, що збільшення державного боргу сьогодні вимагатиме підвищення податкового навантаження (з метою отримання коштів для погашення боргу) у майбутньому, а тому скорочують поточне споживання.

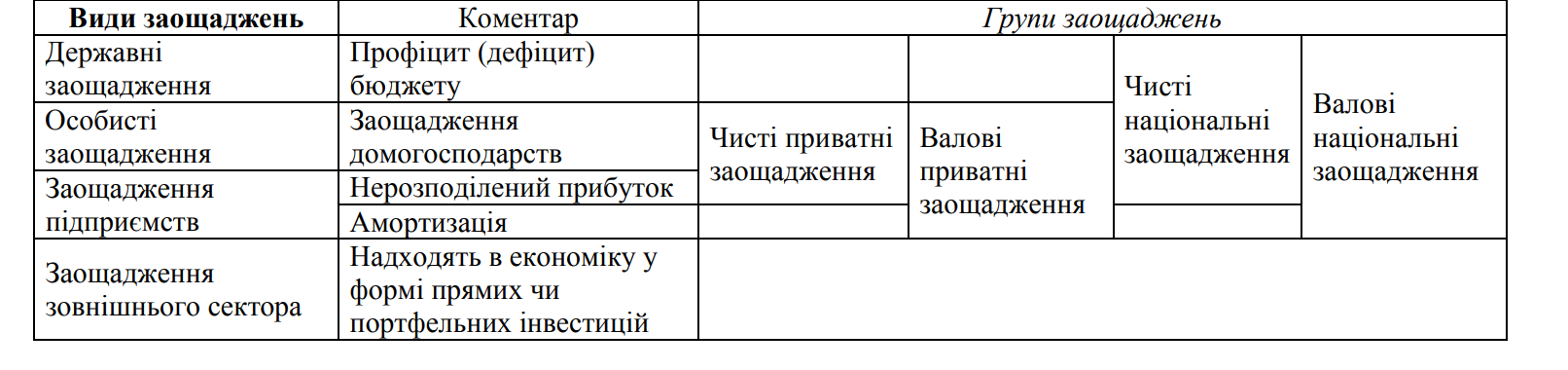

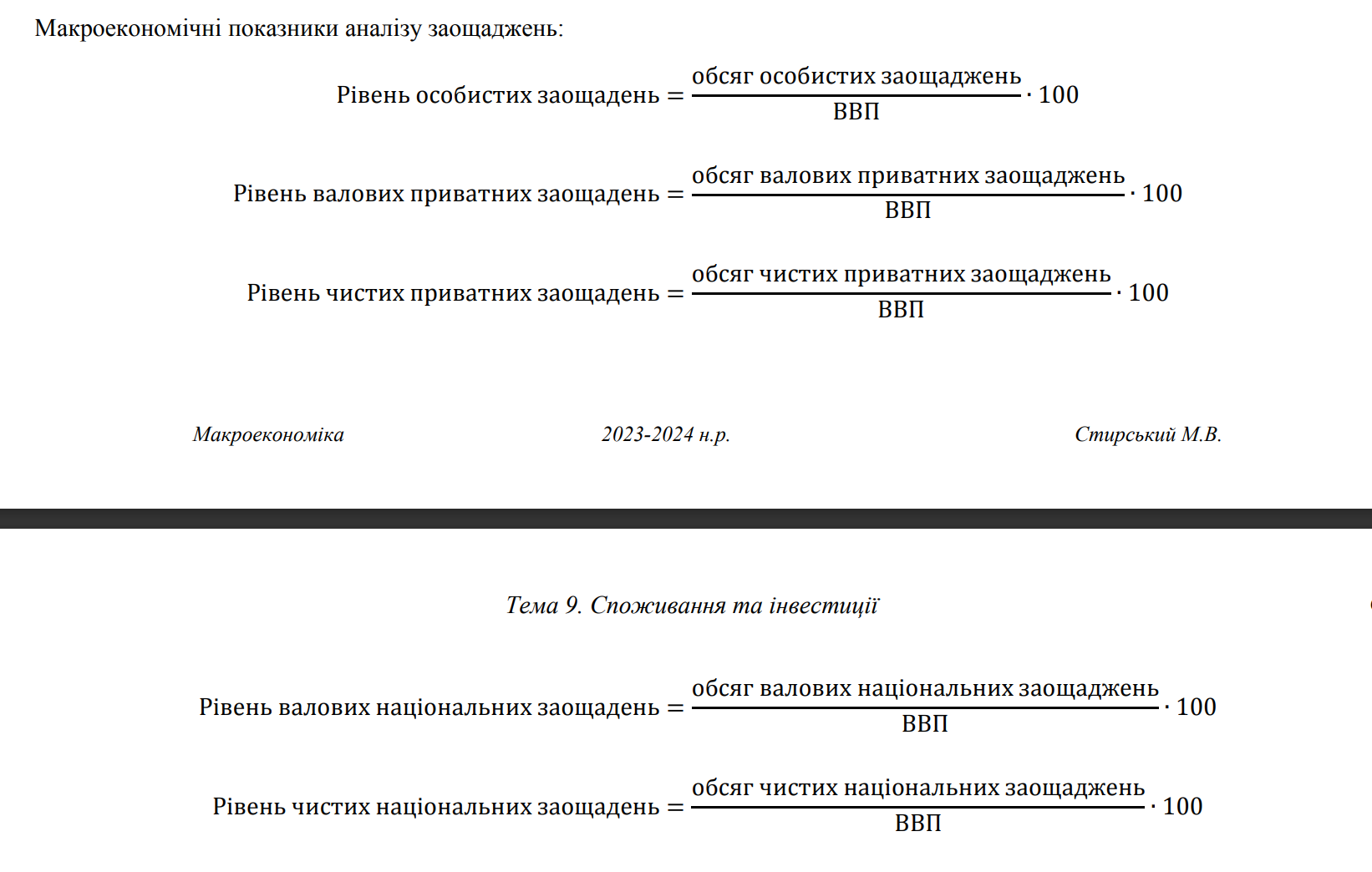

Макроекономічні показники аналізу заощаджень:

Вибір активів відбувається на підставі зіставлення таких їхніх характеристик як:

сподіваний дохід;

рівень ризику;

ліквідність;

обсяг заощаджень

Еластичність попиту на актив за майном

Активи вищої цінності

Активи нижчої цінності

– еластичність (elasticity) попиту на актив за майном більша за одиницю

– еластичність попиту на актив за майном менша за одиницю

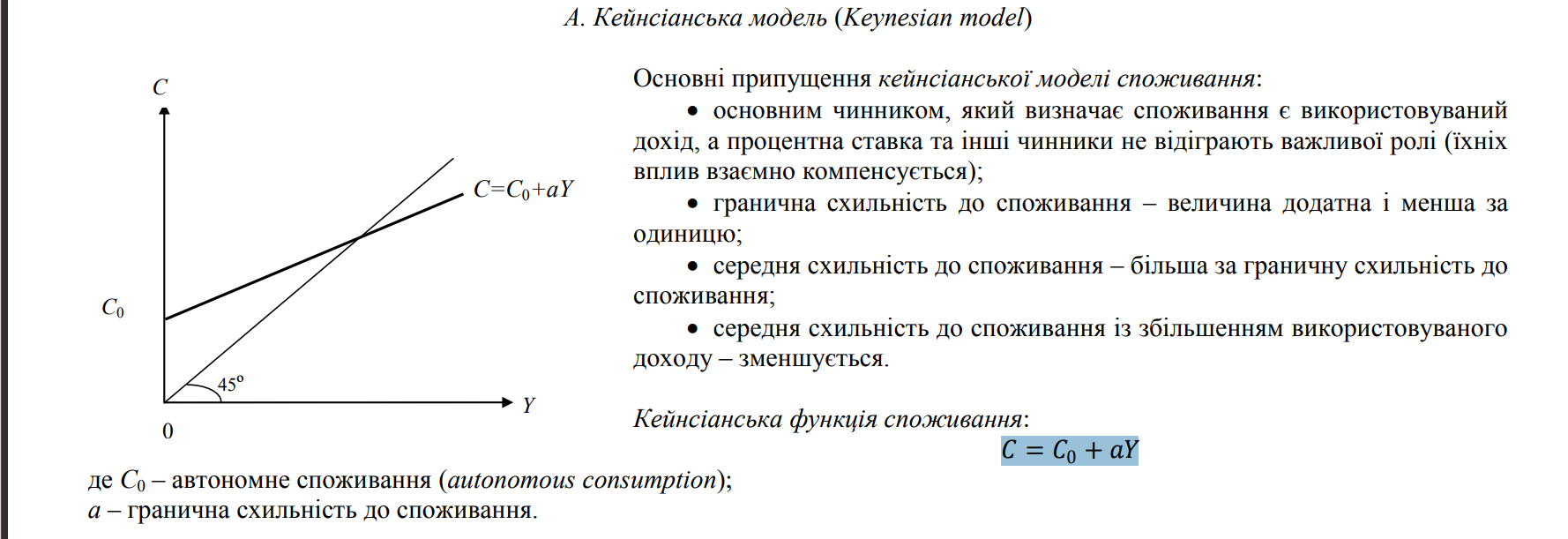

Основні припущення кейнсіанської моделі споживання

основним чинником, який визначає споживання є використовуваний дохід, а процентна ставка та інші чинники не відіграють важливої ролі (їхніх вплив взаємно компенсується);

гранична схильність до споживання – величина додатна і менша за одиницю;

середня схильність до споживання – більша за граничну схильність до споживання;

середня схильність до споживання із збільшенням використовуваного доходу – зменшується.

Кейнсіанська функція споживання

𝐶 = 𝐶0 + 𝑎Y

Психологічний закон Кейнса (fundamental psychological law)

– із збільшенням використовуваного доходу домогосподарства, звичайно, збільшують своє споживання, але повільніше, ніж зростає дохід (із збільшенням використовуваного доходу споживання зростає абсолютно, але зменшується відносно).

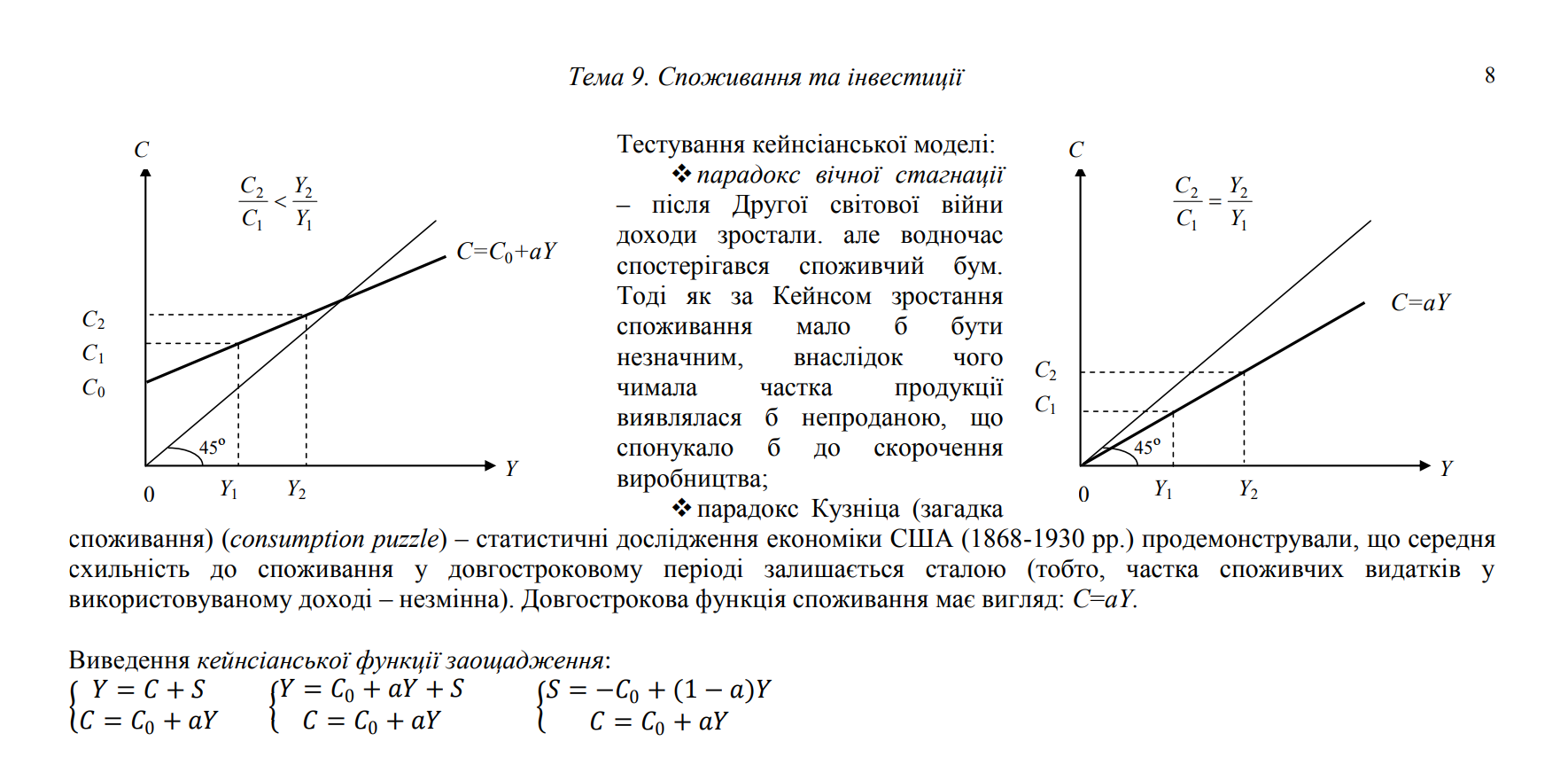

Тестування кейнсіанської моделі:

парадокс вічної стагнації – після Другої світової війни доходи зростали. але водночас спостерігався споживчий бум. Тоді як за Кейнсом зростання споживання мало б бути незначним, внаслідок чого чимала частка продукції виявлялася б непроданою, що спонукало б до скорочення виробництва;

парадокс Кузніца (загадка споживання) (consumption puzzle) – статистичні дослідження економіки США (1868-1930 рр.) продемонстрували, що середня схильність до споживання у довгостроковому періоді залишається сталою (тобто, частка споживчих видатків у використовуваному доході – незмінна). Довгострокова функція споживання має вигляд: С=aY.

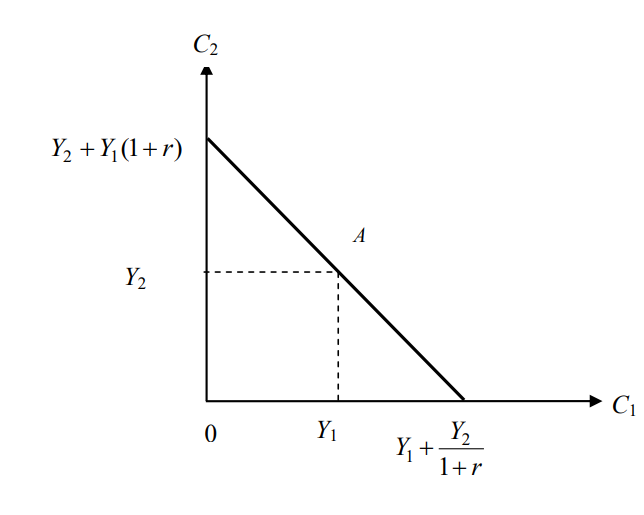

В. Гіпотеза міжчасового вибору (intertemporal-choice hypothesis) (Ірвінг Фішер

Основні припущення:

усе життя споживача розбивається на два великих періоди (умовно – молодість та старість);

у кожному із періодів споживач отримує деякі доході Y1 та Y2 відповідно витрачаючи на споживання С1 та С2;

існує можливість необмеженого переміщення доходів між періодами;

споживач заощаджує лише у першому періоді;

інфляція чи дефляція – відсутня;

невизначеність та ризик – відсутні;

ринок капіталу – досконалий, тобто є можливість вкладати та позичати гроші за єдиною процентною ставкою r;

споживач діє раціонально, тобто прагне максимізувати свою корисність від споживання у двох періодах.

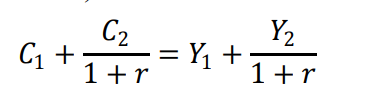

Врешті отримуємо функцію міжчасового бюджетного обмеження (intertemporal budget constraint):

Точка А на графіку міжчасового бюджетного обмеження характеризує споживача, який у кожному із періодів витрачає увесь свій поточний дохід, не позичаючи і не заощаджуючи Точки на графіку правіше точки А характеризують споживача, який позичає Точки на графіку лівіше точки А характеризують споживача, який заощаджує

Переваги моделі І. Фішера:

o враховує дохід споживача впродовж усього життя;

o визнає важливість процентної ставки для ухвалення споживчих рішень.

Вади моделі І. Фішера:

o абсолютизує роль процентної ставки;

o мало придатна для макроаналізу, оскільки передбачає обов’язковість врахування індивідуальних переваг споживача;

o припущення про досконалий ринок капіталу є нереалістичним

А. Гіпотеза життєвого циклу (life-cycle hypothesis) (А.Андо та Ф.Модільяні)

Основні припущення:

o індивіди планують своє споживання та заощадження на тривалий період, щоб якнайкраще розподілити свої ресурси для споживання впродовж всього життя;

o доходи індивідів різко знижуються після виходу на пенсію, що змушує заощаджувати у трудовому періоді;

o відповідно на момент виходу на пенсію обсяг нагромадженого майна є максимальним;

o раціональні споживачі прагнуть підтримувати приблизно однаковий рівень споживання впродовж свого життя, а основу видатків складає зароблений впродовж життя трудовий дохід та нагромаджене майно;

o впродовж свого життя індивід споживає увесь зароблений ним дохід та усе майно

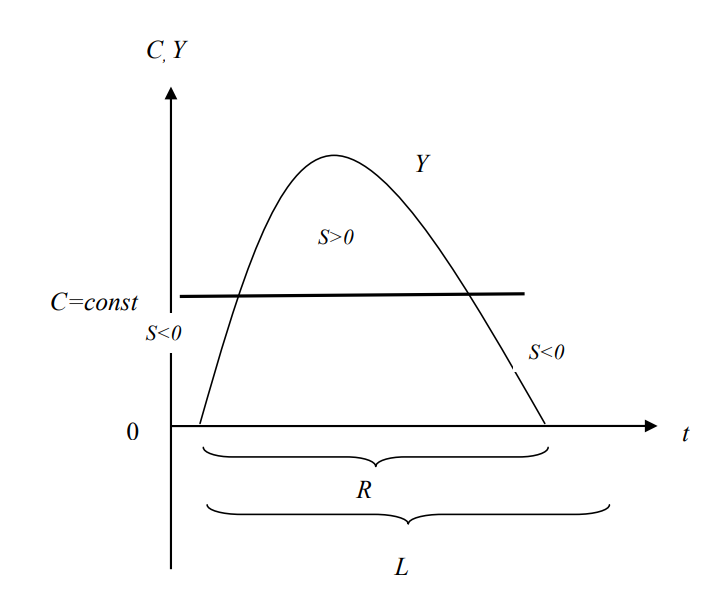

Основні позначення:

L – сподівана тривалість життя споживача з моменту виходу на роботу;

R – планований трудовий період життя споживача;

Y – щорічний трудовий дохід індивіда

W – майно, нагромаджене індивідом за T років (T<R)

T – фактично відпрацьована кількість років із R;

С – щорічні споживчі видатки

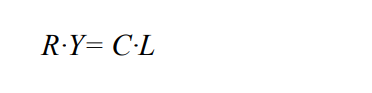

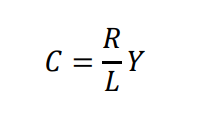

Модель життєвого циклу за відсутності нагромадженого майна (споживач лише розпочинає працювати):

Споживач планує заробити за своє трудове життя дохід у розмірі R·Y та повністю витратити його впродовж життя на споживання С·L, тобто:

Звідси, функція споживання має вигляд:

А функція заощадження:

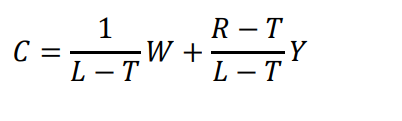

Модель життєвого циклу з нагромадженим за Т років майном:

Споживач планує заробити за решту трудового періоду (R–Т) дохід у розмірі (R–Т) Y та повністю витратити його і нагромаджене за цей же період майно W впродовж решти життя (L –Т) на споживання С·(L–Т), тобто: (R–Т)·Y+ W = С·(L–Т).

Звідси, функція споживання:

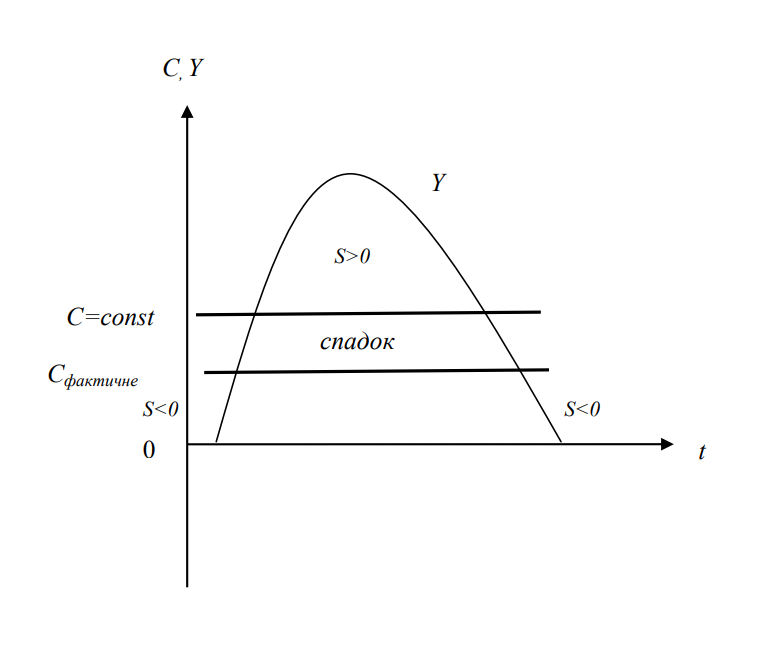

Розв’язання гіпотезою життєвого циклу парадоксу Кузніца:

Вади моделі:

малореалістичною є здатність індивіда з високою точністю прогнозувати свої доходи, трудовий період та сподіваний термін життя;

ігнорується той факт, що споживач може не використовувати частину нагромадженого майна, залишаючи його у спадок іншим особам.

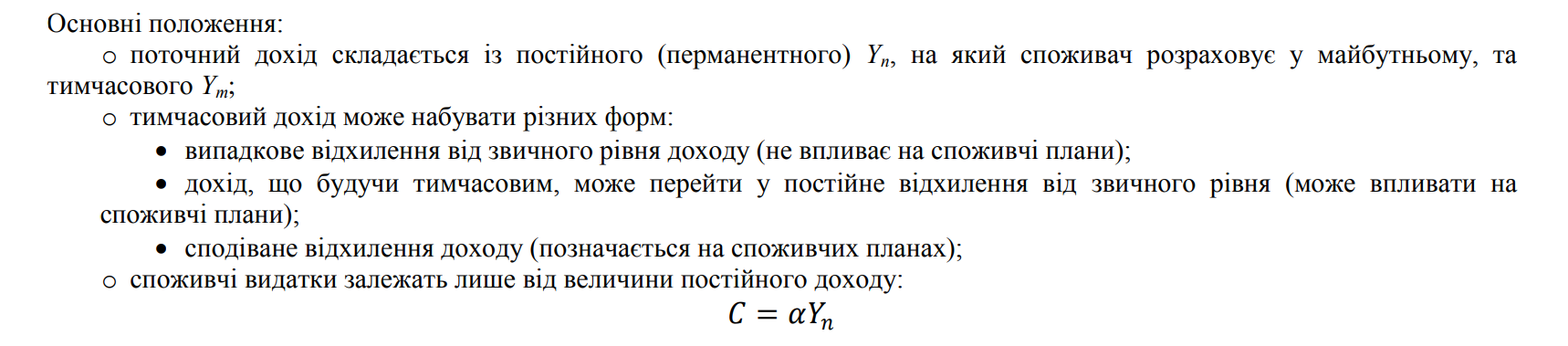

В. Гіпотеза перманентного (постійного) доходу (permanent-income hypothesis) (М.Фрідман

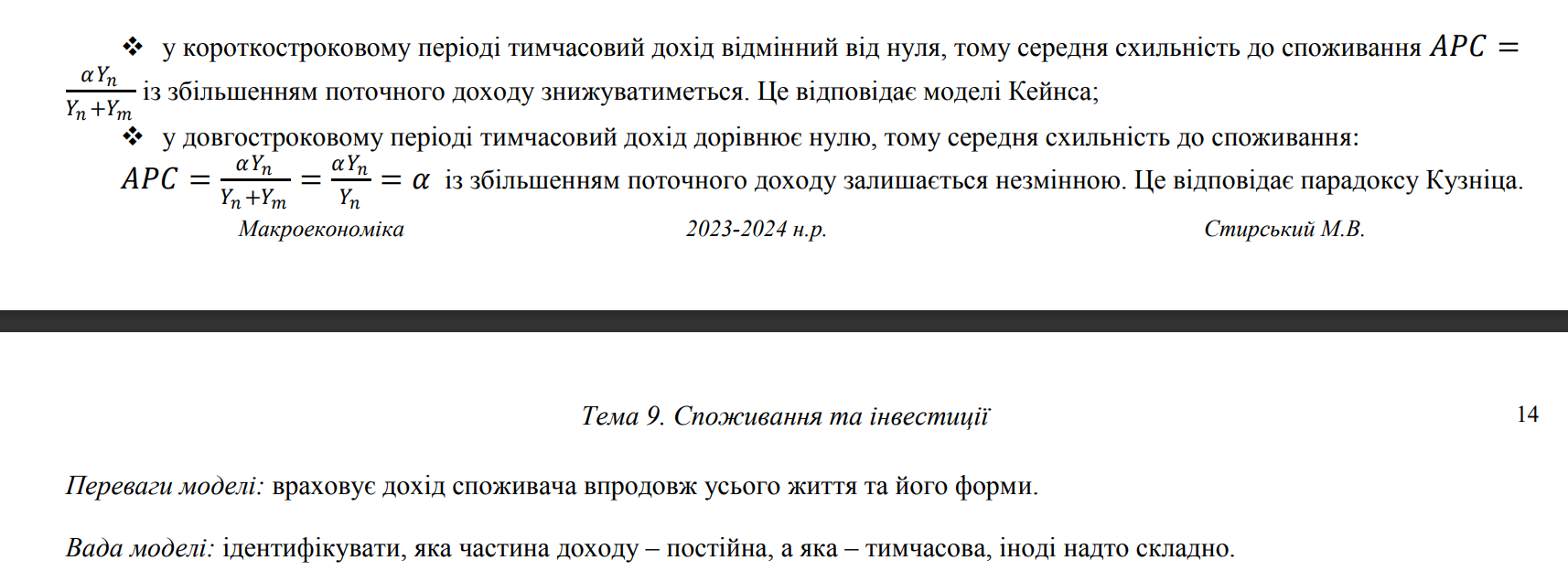

Розв’язання гіпотезою постійного (перманентного) доходу парадоксу Кузніца:

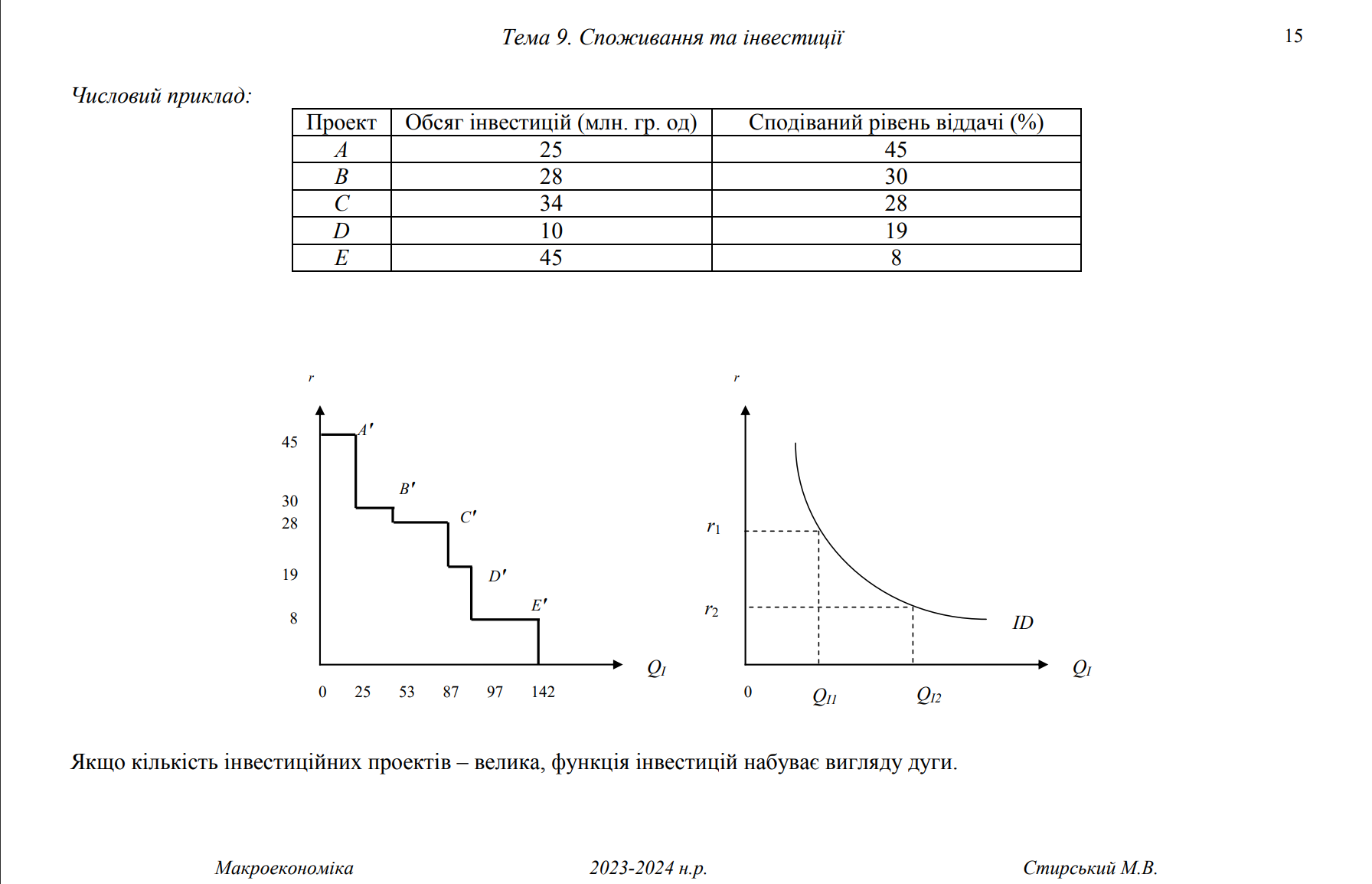

Інвестиції (investment)

– видатки на придбання та нагромадження капітальних благ.

Основні напрями аналізу інвестицій:

o аналіз рівня інвестування у національну економіку, тобто частка валових інвестицій у ВВП;

o аналіз структури інвестицій:

виробничої чи галузевої;

технологічної (співвідношення між будівельно-монтажними роботами та вартістю устаткування, машин та інструментів);

відтворювальної (пропорції між новим будівництвом та технічним переозброєнням і реконструкцією);

територіальної.

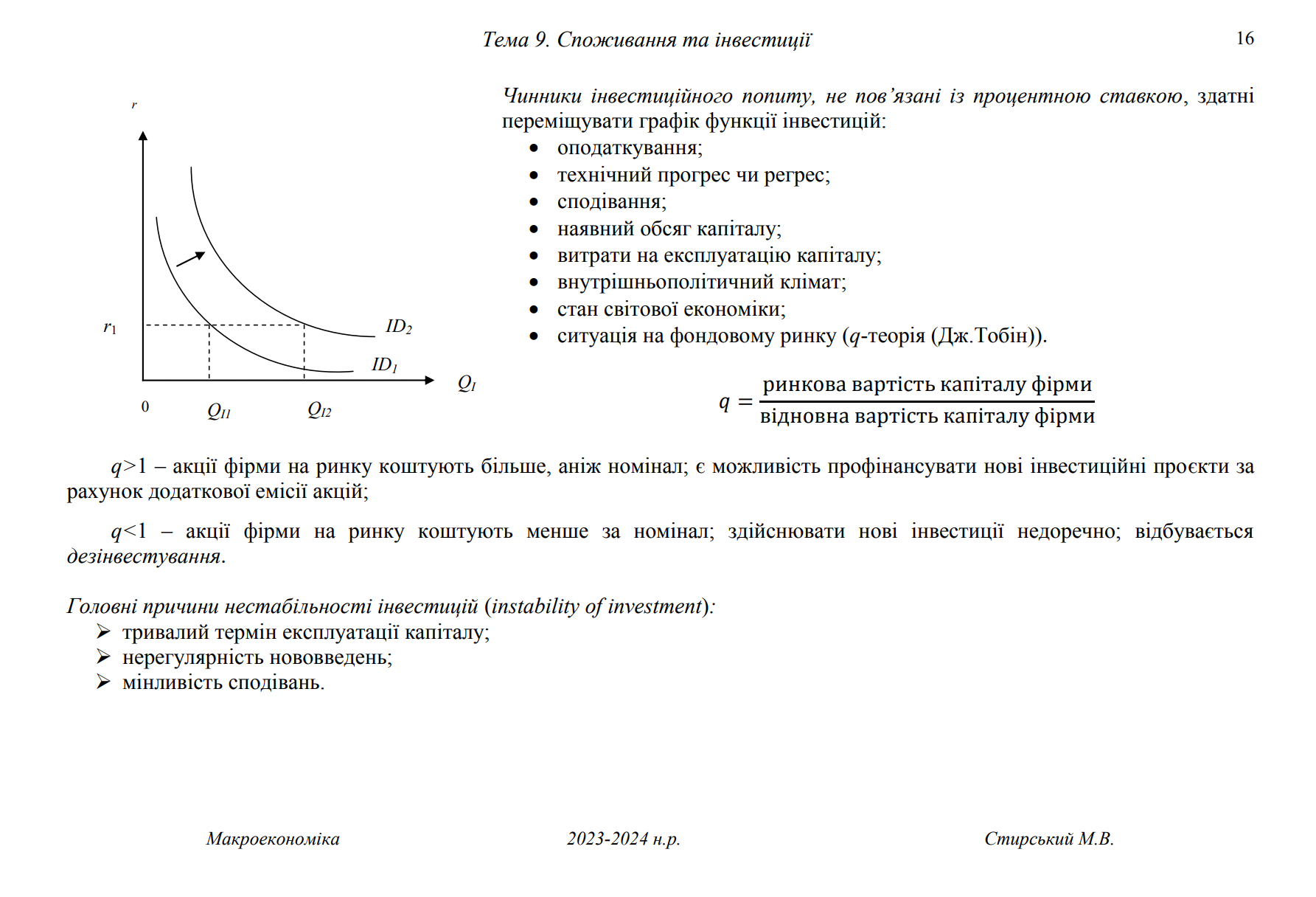

Функція інвестицій (інвестиційного попиту) (investment function)

– залежність обсягу інвестиційних видатків від реальної процентної ставки

Припущення, необхідні для побудови функції інвестицій:

o в економіці країни відсутні інфляція чи дефляція, тож номінальна процентна ставка дорівнює реальній;

o інвестиції фінансуються коштом запозичень;

o інвестиційні проекти забезпечують незмінні у часі доходи;

o усі інвестиційні проекти є нескінченно подільними;

o невизначеність та ризик щодо майбутніх доходів – відсутні;

o існує скінчена кількість інвестиційних проектів (див. числовий приклад