Kostenrechnung und Controlling

1/39

Earn XP

Description and Tags

KCR

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No study sessions yet.

40 Terms

Welche Hauptaufgaben hat das betriebswirtschaftliche Rechnungswesen?

Information und Dokumentation

Planung (Entscheidungsvorbereitung)

Steuerung (Durchsetzung von Entscheidungen)

Kontrolle (Überprüfung der Zielerreichung)

Was sind Einzahlungen und Auszahlungen?

Einzahlungen und Auszahlungen sind Veränderungen des Fonds „liquide Mittel“.

Einzahlung: positiver Zufluss von Zahlungsmitteln

Auszahlung: Abfluss von Zahlungsmitteln

Was sind Einnahmen und Ausgaben?

Einnahmen und Ausgaben sind Veränderungen des Fonds „Geldvermögen“.

Einnahme: Zugang von Geldvermögen

Ausgabe: Abgang von Geldvermögen

Was sind Aufwand und Ertrag?

Aufwand: bewerteter Güter- und Leistungsverzehr einer Periode

Ertrag: bewertete Güter- und Leistungsentstehung einer Periode

(Bezug: Reinvermögen)

Was sind Kosten und Leistungen?

Kosten: betriebszweckbezogener, bewerteter Güter- und Leistungsverzehr

Leistungen: betriebszweckbezogener, bewerteter Wertzuwachs

(Bezug: betriebsnotwendiges Vermögen)

Was ist der Unterschied zwischen Aufwand und Kosten?

Kosten sind nur der betriebszweckbezogene Teil des Aufwands.

Neutraler Aufwand (betriebsfremd, periodenfremd, außerordentlich) ist kein Kostenbestandteil.

Welche Arten von Kosten gibt es bei der Abgrenzung Aufwand/Kosten?

Grundkosten (aufwandsgleich)

Anderskosten (wertverschieden)

Zusatzkosten (kein Aufwand, nur Kosten)

Was ist die Vollkostenrechnung?

Ein Kostenrechnungssystem, bei dem alle Kosten (fixe und variable) auf Kostenträger verteilt werden.

Bestimmung der Profitabilität ist uneindeutig

Was ist die Teilkostenrechnung?

Ein Kostenrechnungssystem, bei dem nur variable Kosten den Kostenträgern zugerechnet werden. Fixkosten werden periodenbezogen betrachtet

Bestimmung der Profitabilität eindeutig

Warum liefert die Teilkostenrechnung oft bessere Entscheidungsinformationen?

Weil kurzfristige Entscheidungen nur von variablen Kosten beeinflusst werden; Fixkosten fallen unabhängig von der Entscheidung an

Was ist der Deckungsbeitrag?

Deckungsbeitrag = Erlös – variable Kosten

Er zeigt, wie viel ein Produkt zur Deckung der Fixkosten beiträgt.

Was ist der relative Deckungsbeitrag?

Deckungsbeitrag pro Einheit des knappen Faktors (z. B. pro Maschine, Stunde oder Rohstoffeinheit)

Was ist die Aufgabe der Kostenartenrechnung?

Systematische Erfassung und Bewertung des betrieblich bedingten Güter- und Leistungsverzehrs.

Was sind Kostenarten?

Gruppen von Kosten mit gleichen Merkmalen nach bestimmten Differenzierungskriterien (z. B. Zurechenbarkeit, Kostenverhalten).

Welche Kosten sind angefallen?

Was sind Einzelkosten?

Kosten, die einem Bezugsobjekt direkt und verursachungsgerecht zugerechnet werden können.

Was sind Gemeinkosten?

Kosten, die einem Bezugsobjekt nur indirekt zugerechnet werden können und daher geschlüsselt werden müssen.

Was sind unechte Gemeinkosten?

Kosten, die eigentlich Einzelkosten sind, aber aus Wirtschaftlichkeitsgründen als Gemeinkosten behandelt werden (z.B. Nägel und Leim)

Was sind Sondereinzelkosten?

Einzelkosten, die nur für einen bestimmten Auftrag oder Kostenträger anfallen (z. B. Spezialwerkzeuge)

Welche Hauptkostenarten nach Güterarten gibt es?

Personalkosten

Sachkosten (Materialkosten)

Kapitalkosten

Kosten für bezogene Dienstleistungen

Kosten für Fremdrechte

öffentliche Steuern und Abgaben

Versicherungskosten und kalkulatorische Wagnisse

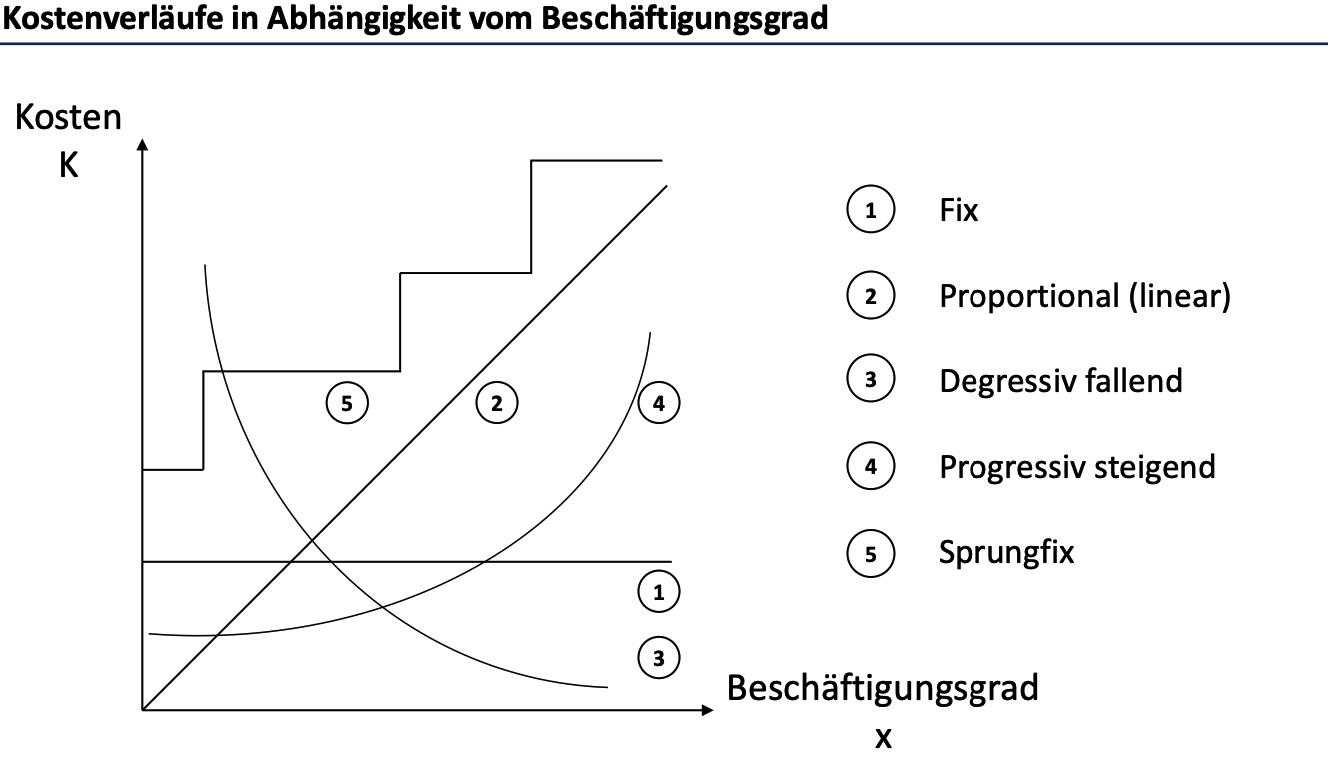

Was sind fixe Kosten?

Kosten, deren absolute Höhe sich bei Beschäftigungsänderungen nicht verändert (im relevanten Bereich).

Was sind sprungfixe Kosten?

Kosten, die innerhalb eines Beschäftigungsintervalls fix sind, aber bei Überschreiten einer Schwelle sprunghaft ansteigen.

Was ist Kostenremanenz?

Phänomen, bei dem die Gesamtkosten bei rückläufiger Beschäftigung einem anderen Kostenverlauf als bei steigender Beschäftigung folgen

Was bedeutet Kostenauflösung?

Aufspaltung gemischter Kosten in fixe und variable Bestandteile.

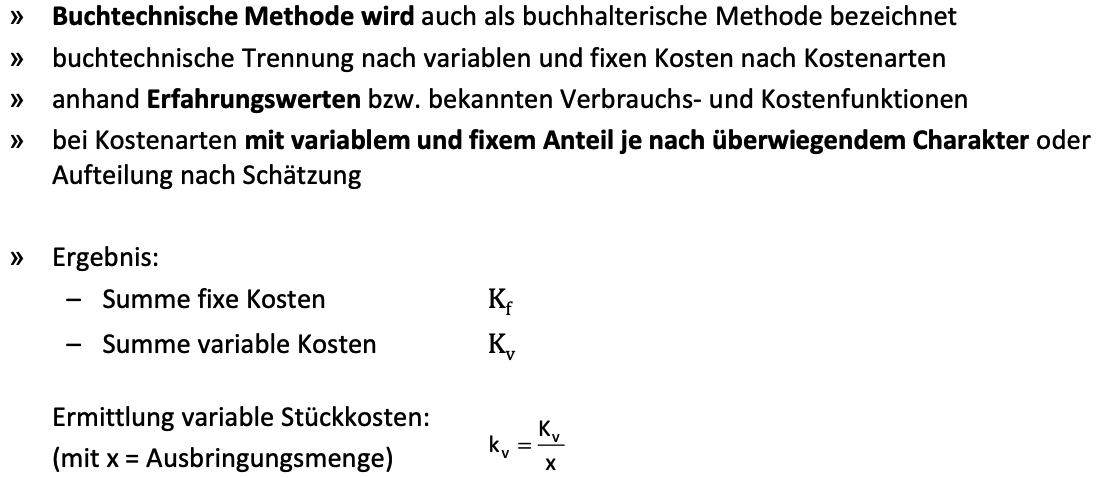

Wie funktioniert die buchtechnische Methode der Kostenauflösung?

Die buchtechnische Methode (auch: buchhalterische Methode) trennt Kosten nach Kostenarten in fixe und variable Bestandteile.

Die Zuordnung erfolgt auf Basis von Erfahrungswerten, bekannten Verbrauchs- und Kostenfunktionen oder Schätzungen.

Kostenarten mit überwiegend fixem oder variablem Charakter werden entsprechend klassifiziert.

Ergebnis sind:

Summe der fixen Kosten (Kf)

Summe der variablen Kosten (Kv)

sowie daraus abgeleitete variable Stückkosten.

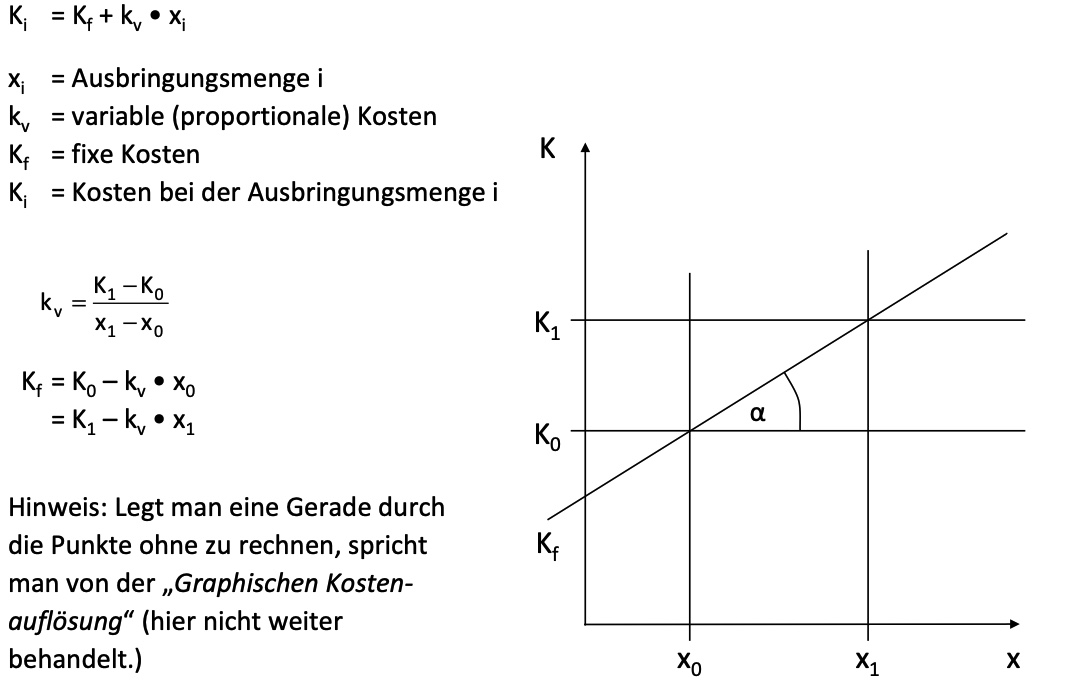

Wie funktioniert die mathematische Methode (Zwei-Punkt-Verfahren) der Kostenauflösung?

Die mathematische Methode ermittelt fixe und variable Kostenanteile anhand von zwei Beschäftigungsniveaus.

Ausgangspunkt ist eine lineare Gesamtkostenfunktion:

K = Kf + kv · x

Zunächst wird der variable Kostensatz kv aus den Kosten- und Mengendifferenzen berechnet.

Anschließend werden die fixen Kosten Kf durch Einsetzen eines Punktes bestimmt.

Die Methode wird auch als Hoch-Tief-Methode oder proportionaler Satz nach Schmalenbach bezeichnet.

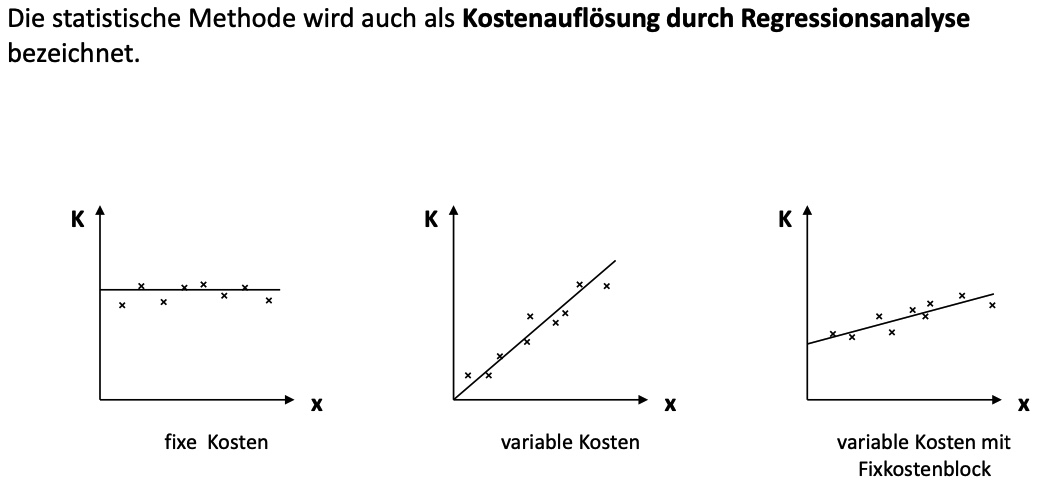

Wie funktioniert die statistische Methode (Regressionsmethode) der Kostenauflösung?

Die statistische Methode basiert auf einer Regressionsanalyse von Kosten und Beschäftigungsdaten.

Aus mehreren Beobachtungen wird eine Kostenfunktion geschätzt, die fixe und variable Kostenanteile erklärt.

Dabei wird eine Ausgleichsgerade bestimmt, welche die durchschnittliche Kostenabhängigkeit von der Beschäftigung abbildet.

Diese Methode ist besonders geeignet bei vielen Datenpunkten und unregelmäßigen Kostenverläufen.

Was sind kalkulatorische Kosten?

Kosten, die in der Kostenrechnung zur realistischen Abbildung des Werteverzehrs angesetzt werden, unabhängig von bilanziellen Aufwendungen.

Was sind Anderskosten?

Anderskosten sind Kosten, die es auch als Aufwand gibt – aber in anderer Höhe.

Im externen Rechnungswesen (z. B. Handelsbilanz) wird ein Aufwand erfasst.

In der Kostenrechnung will man den tatsächlichen, realistischen Werteverzehr abbilden.

Deshalb wird derselbe Sachverhalt neu bewertet.

Ergebnis:

Aufwand ≠ Kosten, obwohl es sich um denselben Vorgang handelt.

Was sind Zusatzkosten?

Zusatzkosten sind Kosten ohne jeden Aufwand im externen Rechnungswesen.

Es gibt keine Auszahlung und keinen Aufwand in der Buchhaltung.

Trotzdem wird in der Kostenrechnung ein wirtschaftlicher Werteverzehr gesehen.

Dieser Werteverzehr entsteht durch entgangene Alternativen (Opportunitätskosten).

Wie funktioniert die lineare Abschreibung in der Kostenrechnung?

Bei der linearen Abschreibung wird in jeder Periode der gleiche Abschreibungsbetrag angesetzt.

Der jährliche Abschreibungsbetrag ergibt sich aus:

Abschreibung = (Anschaffungs- oder Wiederbeschaffungskosten − Liquidationserlös) / Nutzungsdauer

Der Werteverzehr wird gleichmäßig über die Nutzungsdauer verteilt.

Diese Methode ist die wichtigste und am häufigsten verwendete Abschreibungsmethode in der Praxis

Wie funktioniert die geometrisch-degressive Abschreibung in der Kostenrechnung?

Bei der geometrisch-degressiven Abschreibung sinken die Abschreibungsbeträge im Zeitablauf.

In jeder Periode wird ein konstanter Prozentsatz auf den jeweiligen Restwert angewendet.

Die Abschreibung ist in den ersten Jahren hoch und nimmt später ab.

In der Praxis wird häufig nach einigen Jahren zur linearen Abschreibung gewechselt.

Wie funktioniert die arithmetisch-degressive Abschreibung in der Kostenrechnung?

Bei der arithmetisch-degressiven Abschreibung nehmen die Abschreibungsbeträge jedes Jahr um einen konstanten Betrag ab.

Die Differenz zwischen zwei aufeinanderfolgenden Abschreibungsbeträgen ist gleich groß.

Ein Sonderfall ist die digitale Abschreibung, bei der die Differenz dem Abschreibungsbetrag der letzten Periode entspricht.

Wie funktioniert die leistungsabhängige Abschreibung in der Kostenrechnung?

Die leistungsabhängige Abschreibung orientiert sich an der tatsächlichen Nutzung des Anlagegutes.

Zunächst wird ein Abschreibungssatz pro Leistungseinheit berechnet.

Der jährliche Abschreibungsbetrag ergibt sich aus:

Abschreibung pro Einheit × tatsächlich erbrachte Leistung.

Diese Methode bildet den realen Verschleiß besonders genau ab.

Was sind kalkulatorische Abschreibungen?

Wertmäßiger, betriebsbedingter Verzehr von Anlagevermögen, der realistisch den tatsächlichen Verschleiß widerspiegelt.

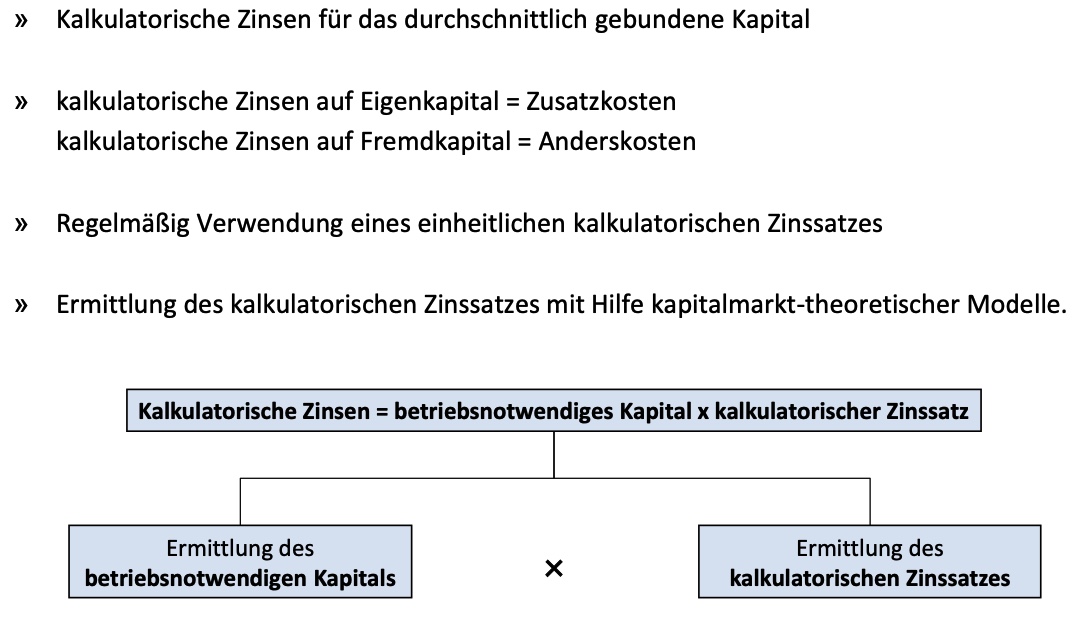

Was sind kalkulatorische Zinsen?

Zinsen auf das betriebsnotwendige Kapital zur Abbildung der Kapitalbindungskosten

Was sind kalkulatorische Wagnisse?

Kosten für betriebliche Risiken, die nicht oder nicht vollständig versichert sind.

Was sind kalkulatorische Mieten?

Kosten für die Nutzung eigener Räume oder Anlagen, die alternativ vermietet werden könnten (Opportunitätskosten).

Was sind kalkulatorische Löhne?

Kosten für die Arbeitsleistung von Unternehmern oder mitarbeitenden Familienangehörigen, die kein Gehalt erhalten.

Charakterisieren Sie die Begriffe Einzelkosten, Gemeinkosten, Fixkosten und variable Kosten und erläutern Sie die Beziehungen zwischen diesen Kosten- klassifizierungen!

» Einzelkosten (EK, direkte Kosten):

– direkt den betrachteten Bezugsobjekten zurechenbar; durch diese verursacht

– genügen in hohem Maße dem Verursachungsprinzip

– werden unmittelbar aus der Kostenartenrechnung ohne Durchlaufen der Kostenstellenrechnung auf die Kostenträger weiter verrechnet

z. B. Materialkosten, Stuhlbeine für Stuhl

Gemeinkosten (GK):

– nur indirekt dem Kostenträger zurechenbar („Kostenträger-Gemeinkosten“)

– Verursachungsprinzip nur schwer bzw. bei echten Gemeinkosten gar nicht einzuhalten, da Kosten nicht von einer Bezugsobjekteinheit allein verursacht werden, sondern von mehreren gemeinsam

– unechte GK sind EK, die aus Wirtschaftlichkeitsgründen als GK behandelt werden (z.B. Nägel/Leim)

– abrechnungstechnisch werden die GK über die Kostenstellen geleitet und mit Hilfe von Bezugs-/Schlüsselgrößen auf die Kostenträger verteilt

– Beispiele für Gemeinkosten: Versicherungsprämien, Vorstandsgehälter

Helfen Sie Blockkrüger bei der Begründung der Verrechnung und der Höhe ei- nes kalkulatorischen Unternehmerlohns!

Kalkulatorischer Unternehmerlohn wird in Einzelunternehmen und

Personengesellschaften verrechnet, die von den Inhabern geleitet werden. Hierdurch wird versucht, eine Vergleichbarkeit zur Kostensituation in

Kapitalgesellschaften herzustellen.

Die Höhe des Unternehmerlohns resultiert aus dem Opportunitätsgedanken.Aus Unternehmersicht:

Eine erste Ausgangsbasis zur Bemessung der kalkulatorischen Kosten könnte die Überlegung bieten, wie hoch das Gehalt des Unternehmers wäre, wenn dieser als Manager in einer anderen Unternehmung in vergleichbar Position tätig wäre.

Aus Unternehmenssicht:

Eine alternative Bewertung könnte aus der Frage resultieren, wie hoch das Gehalt eines Dritten sein müsste, der als Manager in der betrachteten Unternehmung in einem ähnlichen Leistungsfeld arbeiten würde.

Bei gleicher Qualifikation und vollständiger Arbeitsmarkttransparenz und Abwesenheit von persönlichen Präferenzen müssten beide Ansätze gleiche Ergebnisse aufweisen