Riesgos

1/31

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

32 Terms

¿Qué son los riesgos financieros?

Puede entenderse como la posibilidad de que el rendimiento esperado de una inversión no se materialice o como la potencial perdida ante in evento inesperado

¿Cómo se clasifican los riesgos financieros?

Riesgo Sistemático

Riesgo no Sistemático

¿Qué caracteriza al riesgo sistemático?

También conocido como no diversificable o de mercado, este riesgo depende del propio mercado en el cual el activo financiero cotiza y por tanto no se puede reducir.

¿Qué caracteriza al riesgo no sistemático?

También conocido como diversificable o especifico es por definición el riesgo intrínseco del activo financiero en cuestión, y que podemos reducir mediante la diversificación.

Los riesgos financieros se pueden dividir en dos categorías:

Los cuantificables: Aquellos en los que se pueden medir las perdidas.

Los no cuantificables: Aquellos en los que NO se pueden medir las perdidas.

Dentro de los riesgos no cuantificables encontramos el riesgo sistémico, un ejemplo de ello seria:

La Quiebra de una Institución líder en el mercado que genera quiebras en cascada.

Dentro de los riesgos cuantificables encontramos dos clasificaciones:

Discrecional: Resultantes de la toma de una posición de riesgo.

No Discrecional: Resultantes de la operación del negocio, pero NO son producto de la toma de una posición de riesgo.

Dentro de los riesgos discrecionales encontramos los riesgos de:

Mercado: Movimientos adversos que inciden sobre la Valuacion de los valores

Liquidez: Venta forzada de activos a descuentos inusuales para enfrentar obligaciones.

Crédito: Falta de pago de un emisor

Dentro de los riesgos de crédito encontramos los riesgos:

Corporativos: Cuando una empresa incumple con sus pagos.

Contraparte: Cuando se incumple con un contrato de derivados.

Soberano: Cuando un gobierno incumple con sus pagos.

Dentro de los riesgos no discrecionales encontramos los riesgos:

Tecnológicos: Daños o fallas en el software o hardware de equipos de computo.

Operativos: Fallas en los controles internos o en la transmisión de la información.

Humano: Como errores humanos o no estar concentrado

Personal: Como fraude, lavado de dinero o desfalco

Legal: Incumplir disposiciones, resoluciones legales desfavorables

¿Cómo se mide el riesgo?

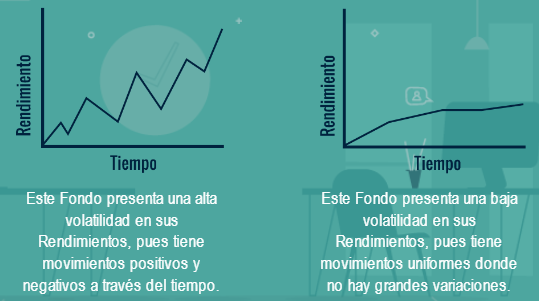

Volatilidad

VaR (Valor en Riesgo)

¿Cómo se mide el riesgo por volatilidad?

Es una medida de la intensidad en los cambios aleatorios de los precios de un activo

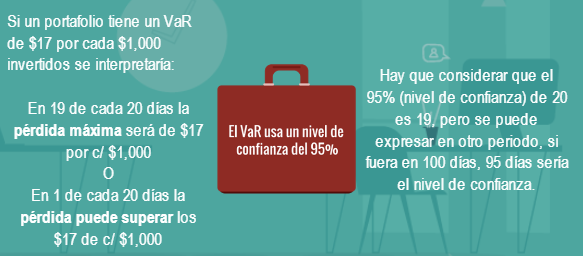

¿Cómo se mide el riesgo por VaR (Valor en Riesgo)?

Medida estadística del Riesgo de Mercado que estima la perdida máxima que podría registrar un portafolio en un horizonte de tiempo y con cierto nivel de confianza.

¿Cuáles son las formulas para calcular el VaR (Valor en Riesgo)?

VAR95%=1.65xMONTOx(VOL÷100)x(SQRT(1÷252) (Se interpreta en 20 días)

VAR99%=2.33xMONTOx(VOL÷100)x(SQRT(1÷252) (Se interpreta en 100 días)

El siguiente es un ejemplo de VaR95%:

Un inversionista compra 100,000 acciones a un precio de $20 por acción con una volatilidad del 20%. Se desea conocer el VaR diario de esta posición, con un 95% de nivel de confianza.

En 19 de cada 20 días (95%), la perdida máxima puede ser $41,576.10.

En 1 de cada 20 días, la perdida puede sobrepasar $41,576.10.

El siguiente es un ejemplo de Var99%:

Un inversionista compra 100,000 acciones a un precio de $20 por acción con una volatilidad del 25% anual. Se desea conocer el VaR diario de esta posición, con un 99% de nivel de confianza.

En 99 de cada 100 días (99%), la perdida máxima puede ser $73,388.10

En 1 de cada 100 días, la perdida puede sobrepasar $73,388.10

¿A que refiere el Valor en Riesgo relativo?

Mide cuanto podría cambiar el Var del portafolio si una posición fuera removida en su totalidad.

¿A que refiere el Valor en Riesgo absoluto?

Mide el impacto en el VaR del portafolio ante cambios de ponderación en la cartera

¿A que refiere la Duración Macaulay?

Es la medida del vencimiento de todos los flujos de caja del bono, expresa en años cuanto tiempo tardaran los flujos de caja de ese bono en ser pagados.

¿A que refiere la Duración modificada?

Evalúa como se modifica el valor de un titulo debido a movimientos en la tasa de interés y se mide en porcentaje.

¿A que refiere la CVA?

El concepto de Ajuste de Valor del Crédito (CVA) pretende medir el ajuste que deberemos realizar sobre el valor de un producto derivado bajo el supuesto de que este estuviera libre de riesgo para obtener el valor del mismo ajustado al riesgo de impago de la contraparte.

¿A que refiere la FVA?

Se define el Ajuste de Valoración por Financiamiento (FVA) como la diferencia de valoración de un derivado respecto a su valor libre de riesgo por el hecho de considerar el coste de financiación real de la entidad en el descuento de flujos de la operación, en detrimento de los tipos libres de riesgo.

¿A que refiere la DVA?

El concepto de Ajuste de Valor de la Deuda (DVA) consiste en calcular el valor actual de la deuda que esperamos impagar en el futuro dada nuestra propia probabilidad de incumplimiento y la exposición esperada negativa de los derivados contratados.

¿Por que es importante la correlación para determinar el riesgo de los portafolios?

La correlación cuantifica la dependencia lineal entre dos variables, es decir, mide el grado de intensidad y el sentido de la relación entre dos variables. Los valores que puede tomar la correlación están comprendidos entre 1 y -1.

La correlación nos permite identificar que tan eficiente es la diversificación que se esta realizando en un portafolio de inversiones, de acuerdo a los objetivos de inversión que se planeen.

¿A que refiere el concepto de BETA?

La Beta de un activo financiero es una medida de sensibilidad que se utiliza para conocer la variación relativa de rentabilidad que sufre dicho activo en relación a un índice de referencia.

¿A que refiere el concepto de DV01?

El “Valor dólar de un punto base” conocido como DV01 por sus siglas en ingles es la cantidad de dólares en la que variara el valor de mercado de un bono con valor nominal de 100 dólares si la rentabilidad del bono cambia exactamente en 1 punto base.

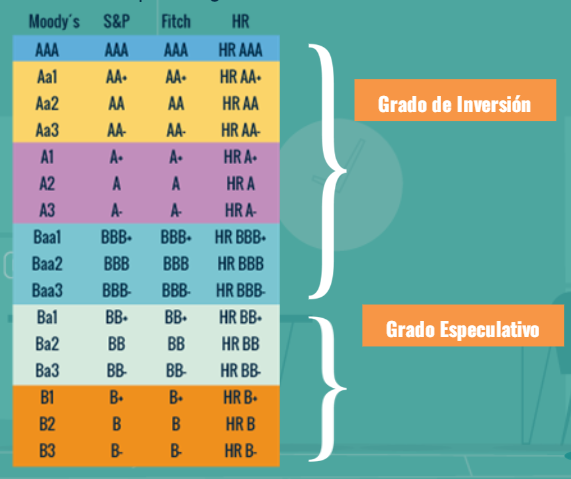

¿Qué son las agencias calificadoras?

Las agencias calificadoras son empresas privadas cuya función principal es dar una valoración del riesgo crediticio de un emisor o de un valor a través de una escala de calificación.

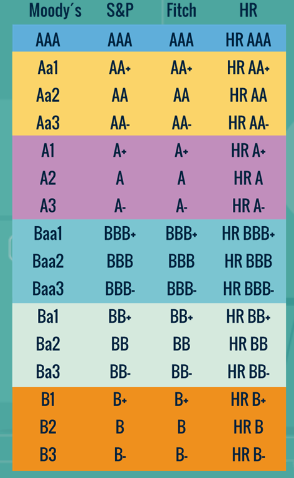

¿Cuáles son algunas de las agencias de calificación en México?

S&P

Fitch

HR Ratings

Moodys

¿Cómo funciona la escala de calificaciones para riesgo de crédito?

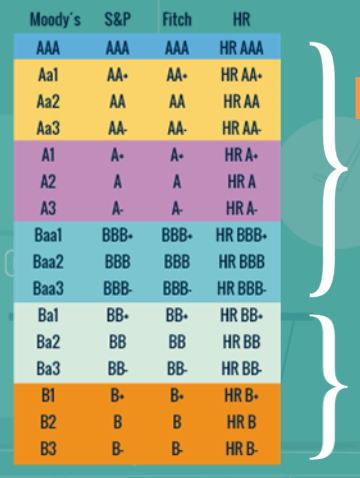

Estas escalas de calificación miden el Riesgo de Crédito del emisor y son homogéneas entre si, por ejemplo, una calificación Aa1 de Moody’s es similar a la AA+ de S&P.

Cuando las calificaciones bajan para los títulos pasa lo mismo con el precio del activo, y viceversa cuando la calificación sube.

¿Cuáles son los grados que existen el la escala de calificación para riesgo de crédito?

Grado de inversión

Grado especulativo

¿A que refiere el Grado de Inversión en la escala de calificación para riesgo de crédito?

Utilizado para describir a emisoras y emisiones con niveles elevados de solvencia y calidad crediticia.

¿A que refiere el Grado de Especulativo en la escala de calificación para riesgo de crédito?

Son los títulos donde el emisor tiene capacidad de repagar pero enfrenta incertidumbres o situaciones adversas que pueden afectar su riesgo crediticio.