REPASO 3 - Finanzas Corporativos

1/16

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

17 Terms

Qué son los pasivos a largo plazo?

Los pasivos a largo plazo representan las obligaciones financieras que una empresa debe pagar en un periodo superior a un año. Incluyen préstamos bancarios a largo plazo, emisiones de bonos, contratos de leasing financiero y otros instrumentos financieros.

Para qué sirven los pasivos a largo plazo?

Son esenciales en la estrategia de financiamiento de una empresa, ya que permiten obtener capital necesario para inversiones en activos fijos, desarrollo de proyectos o expansión sin necesidad de desembolsar el capital en el corto plazo.

Fuentes de los pasivos a largo plazo

Las principales fuentes de financiamiento a largo plazo son:

Préstamos Bancarios a Largo Plazo: Fondos obtenidos de instituciones financieras con plazos de amortización extendidos, normalmente superiores a 5 años.

Leasing o Arrendamiento Financiero: Contrato mediante el cual se obtiene el uso de un activo a cambio de pagos periódicos.

Sale & Lease Back: Estrategia en la que una empresa vende un activo a una entidad y luego lo arrienda, logrando así liquidez sin perder el uso del activo.

Bonos Corporativos: Instrumentos de deuda emitidos por la empresa en el mercado de capitales, que generan intereses y poseen diferentes condiciones en cuanto a plazos y tasas.

Usos de los pasivos a largo plazo

Los usos de estos fondos incluyen la inversión en inmuebles, maquinaria, expansión de operaciones, adquisiciones y cualquier otro proyecto que implique una inversión de capital significativa y que no requiera retorno inmediato.

Características de los Pasivos a Largo Plazo

Plazos Extensos: Normalmente, estos pasivos tienen plazos de amortización mayores a cinco años.

Estructuras de Pago: Pueden tener estructuras de pago en cuotas periódicas, pagos únicos al final del plazo, o estructuraciones híbridas.

Costos Financieros: Al estar sujetos a tasas de interés, los pasivos a largo plazo incrementan el costo financiero de una empresa, lo que requiere de una adecuada planeación para gestionar estos compromisos.

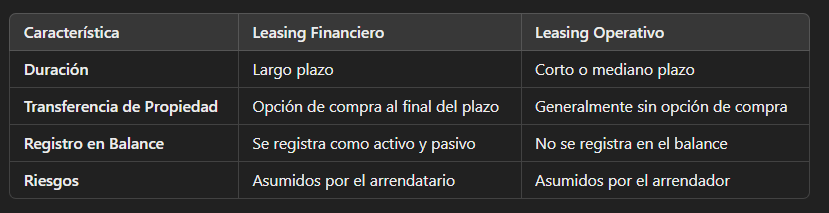

Tipos de Leasing

Leasing Operativo: Un arrendamiento a corto plazo que permite a la empresa usar un activo sin asumir todos los riesgos y beneficios asociados a la propiedad. Generalmente, se utiliza para activos que la empresa necesita temporalmente.

Leasing Financiero: Un contrato de largo plazo que transfiere la mayoría de los riesgos y beneficios de la propiedad al arrendatario, quien registra el activo en su balance general. Al final del contrato, el arrendatario puede adquirir el activo a un valor residual.

Comparación entre Leasing Financiero y Leasing Operativo

Que son los bonos?

Los bonos son instrumentos de deuda emitidos por corporaciones para obtener financiamiento a largo plazo. Al emitir un bono, la empresa se compromete a pagar intereses periódicos a los inversionistas y devolver el capital al vencimiento.

Ventajas y Desventajas del Financiamiento con Bonos Corporativos

Ventajas:

Costos de Financiamiento Competitivos: Los bonos suelen tener tasas de interés fijas, lo que permite a las empresas estabilizar su costo de financiamiento.

Flexibilidad Financiera: Al no diluir la propiedad, el financiamiento con bonos permite a la empresa obtener capital sin ceder control.

Desventajas:

Pago de Intereses: Los bonos obligan a la empresa a hacer pagos periódicos, lo cual puede ser un riesgo si la situación financiera se deteriora.

Cargos de Emisión: La emisión de bonos conlleva costos iniciales significativos.

Terminología del Mercado de Bonos

Principal: Monto que el emisor debe pagar al vencimiento.

Cupón: Interés pagado periódicamente.

Vencimiento: Fecha en la que el principal debe devolverse.

Rendimiento al Vencimiento (YTM): Tasa de retorno esperada si el bono se mantiene hasta el vencimiento.

Tipos de Bonos

Bonos de Cupón Fijo: Pagos de intereses fijos a lo largo de la vida del bono.

Bonos Cero Cupón: Emitidos a descuento y no pagan intereses periódicos.

Bonos Convertibles: Permiten al inversionista convertir el bono en acciones.

Bonos Subordinados: Se pagan después de los bonos preferenciales en caso de liquidación.

Introducción a las Finanzas Estructuradas

Las finanzas estructuradas engloban métodos de financiamiento complejos que no encajan en los productos financieros convencionales. Estos incluyen instrumentos como la titularización de activos, que permite a las empresas transformar activos ilíquidos en activos líquidos, mejorando así su perfil de financiamiento y reduciendo riesgos.

Concepto de Titularización

La titularización es el proceso mediante el cual un conjunto de activos se agrupa y se vende a un vehículo de propósito especial (SPV, por sus siglas en inglés). Este vehículo emite valores respaldados por estos activos, permitiendo que los inversores obtengan rendimiento en función de los flujos de efectivo generados por los activos.

Entidades que Intervienen en la Titularización

Originador: Entidad que transfiere los activos al SPV.

SPV: Vehículo de propósito especial que emite los valores y administra los activos.

Inversionistas: Adquieren los valores emitidos por el SPV.

Agencias de Calificación: Evalúan el riesgo de los valores para informar a los inversionistas.

Mecanismos y Funcionamiento

El proceso de titularización comienza con la agrupación de activos, tales como hipotecas o cuentas por cobrar, que se venden al SPV. Este, a su vez, emite valores respaldados por los activos, permitiendo a los inversionistas recibir pagos periódicos. Los flujos de efectivo generados por los activos, como los pagos de hipotecas, son distribuidos entre los inversionistas.

Desarrollo a Nivel Mundial y Papel en la Crisis Sub-prime (2007-2009)

La titularización tuvo un rol crítico en la crisis financiera de 2007-2009, ya que permitió que grandes volúmenes de hipotecas de alto riesgo fueran empaquetadas y vendidas como valores a inversionistas. La falta de transparencia y las calificaciones optimistas llevaron a una expansión desmedida de estos activos, que colapsaron cuando los prestatarios no pudieron cumplir sus obligaciones, desencadenando la crisis.

Perspectivas Dominicanas de la Titularización de Activos

En la República Dominicana, la titularización se presenta como una oportunidad de financiamiento novedosa y eficiente, aunque su desarrollo es todavía incipiente. Con la adopción de regulaciones adecuadas y el establecimiento de vehículos financieros específicos, el mercado dominicano tiene potencial para aprovechar la titularización, lo cual podría ofrecer acceso a recursos más económicos y apoyar el crecimiento de sectores clave de la economía.