Racunovodstvo ispit

1/55

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

56 Terms

Pojam preduzeca Opsti i posebni ciljevi preduzeca.

Preduzeće je osnovna jedinica privrednog sitema.Preduzeće se uobičajeno posmatra kao sistem koji predstavlja deo (podsistem) šireg okruženja, što u savremenim uslovima privređivanja znači tržišno okruženje. Pod pojmom preduzeća pravno I ekonomski se podrazumeva samostalna privredna organizacija koja obavlja određenu delatnost radi sticanja dobiti odnosno ostvarivanja određenog viška vrednosti iznad troškova poslovanja. U veličini tog viška se ogleda uspešnost poslovanja preduzeća. Preduzeću je pored dobiti veoma značajno da svojim poslovanjem povećava svoju vrednost. Preduzeće posluje u okruženju koje se neprekidno menja. U takvim uslovima preduzeće mora definisati svoje ciljeve, i to u skladu s promenama na tržištu. Opšti ciljevi preduzeća: opstanak i razvoj preduzeća u tržišnom okruženju, maksimizacija profita i povećanje vrijednosti preduzeća, ostvarenje dugoročnih ciljeva poslovanja, adekvatno uklapanje u okruženju, povećati učešće na tržištu, postići preferiranje naših proizvoda od strane kupaca, bolji kvalitet proizvoda, veća efikasnost proizvodnje. Posebni ciljevi preduzeća: sigurnost uloženog kapitala, usp ešnost i efikasnost poslovanja, održavanje optimalnih finansijskih pokazatelja, ostvarivanje kratkoročnih rezultata kao sredstva za dugoročne ciljeve, ostvarenje neto dobitka.

Korporativno upravljanje

Korporativno upravljanje predstavlja razdvajanje upravljanja i rukovođenja, odnosno razdvajanje prava nadležnosti i obaveza kako vlasnika kapitala tako i menadžera kojima su vlasnici poverili sredstva preduzeća da njima rukovode.

U većim kompanijama vlasnici kapitala to rade preko upravnog ili nadzornog odbora i oni preko svojih politika donose odluke, postavljaju zadatke u ime vlasnika, štite kapital i snose odgovornost za upravljanje preduzećem. Korporativno upravljanje - niz odnosa između rukovodstva preduzeća, upravnog odbora, akcionara i ostalih aktera - obezbeđuje strukturu putem koje se postavljaju ciljevi preduzeća i utvrđuju sredstva za postizanje ciljeva i praćenje rezultata.

U savremenom okruženju korporativno upravljanje predstavlja temelj stabilnosti, rasta i odgovornosti svakog preduzeća. Model korporativnog upravljanja je univerzalan i mora se implementirati u sve oblike preduzeća, bez obzira na strukturu vlasništva.

Efikasnost korporativnog upravljanja se ogleda kroz integrisani pristup koji uključuje nadzor, upravljanje rizicima, kontrolu i postavljanje ciljeva, uz istovremeno zadovoljenje potreba svih interesnih grupa. Postoje interni i eksterni mehanizmi upravljanja.

Interni mehanizmi upravljanja podrazumjevaju donošenje odluka koje se nadziru kroz funkcionisanje sistema interne kontrole. Interna revizija ima ključnu ulogu u provjeri usklađenosti poslovanja sa zakonskom regulativom i internim pravilima, čime se obezbjeđuje integritet i pouzdanost.

Eksterni mehanizmi upravljanja efikasno nadziru menadžment kompanije, omogućavajući da manje efikasne kompanije budu preuzete od strane efikasnijih. Za uspješno poslovanje ključne su kavalitetne informacije koje su dostupne svim zainteresovanim stranama.

Poslovno-finansijsko odlučivanje.

Svaka situacija u kojoj smo suočeni sa nekim problemom koji pokušavamo da riješimo izborom jedne od više alternativa koje imaju različite posljedice ili situacija u kojoj treba prihvatiti ili ne prihvatiti neku alternativu ili ipak ne izabrati ni jednu od mogućih akcija zapracvo je situacija odlučivanja.

Poslovno odlučivanje je u sferi poslovanja nekog entiteta. Uspješni donosioci poslovnih odluka moraju voditi računa o pravilnom sprovođenju odluka, te o kontroli sprovođenja.

Odlučivanje je kontinuiran proces koji se sastoji od nekoliko međusobno povezanih faza:

1. Faza pripreme odluke ( identifikacija problema, postavljanje ciljeva, prikupljanje informacija, generisanje alternativnih rješenja, evaluacija generisanih rješenja);

2. Faza donošenja odluke;

3. Faza sprovođenja odluke;

4. Faza kontrole sprovođenja odluke.

Proces odlučivanja započinje definisanjem problema I ciljeva preduzeća. Ciljevi moraju biti jasni, razumljivi, mjerljivi I definisani za određenu situaciju odlučivanja. Cijeli proces odlučivanja praćen je prikupljanjem relevantnih informacija kao osnovne pretpostavke uspješnog odlučivanja u uslovima rizika I neizvjesnosti. Zatim slijedi vrednovanje svake pojedine alternative – evaluacija.

Druga faza procesa odlučivanja je faza donošenja odluke, odnosno faza konačnog izbora najpovoljnije varijante u skladu sa utvrđenim kriterijumom izbora.

Treća faza je faza sprovođenja odluke I ona se smatra najtežom I najvažnijom faozm u donošenju odluke.

Četcvrta faza je kontrola učinaka sprovedene odluke.

Korisnici finansijsko– računovodstvenih informacija.

Sva tri nivoa upravljanja koriste se finansijsko računovodstvenim informacijama, ali podrazumijeva se različit nivo opštosti za pojedine nivoe upravljanja.

Korisnici finansijsko – računovodstvenih informacija se ogu podijeliti na interne i eksterne.

Eksterni korisnici (oni van preduzeća): vlasnici/akcionari, dobavljači i ostali povjerioci, kreditori, kupci, država i njene agencije, šira javnost.

Interni korisnici (unutar preduzeća): menadžment, zaposleni i njihovi sindikati, interna revizija.

Računovodstveno-informacioni sistem (RIS).

Najznačajniji dio upravljačkog informacionog sistema je onaj koji je usmjeren na obradu finansijskih transakcija i podataka, odnosno finansijsko računovodstveni sistem (RIS).

Ris obuhvata 4 osnovna podsistema:

podsistem koji se odnosi na evidentiranje svakodnevnih poslovnih informacija - usmjeren na donošenje svakodnevnih rutinskih odluka;

podsistem glavne knjige i fin.izvještaja - proizvodi tradicionalne finansijske izvještaje (bs, bu, iotg,...);

podsistem fiksne imovine i kapitalnih ulaganja – obrađuje transakcije koje se odnose na fiksnu imovinu;

podsistem izvještavanja menadžmenta – usmjeren na različite nivoe menadžmenta, priprema informacije u obliku prihvatljivom za menadžment.

Ris je podrška različitim nivoima menadžmenta pri donošenju različitih odluka i u njihovom svakodnevnom izvršavanju. Da bi se obezbijedilo dobro funkcionisanje ris – a i pouzdane računovodstvene informacije, u ris se ugrađuju različiti kontrolni postupci.

Ti postupci obuhvataju sledeće nivoe kontrole: preventivne kontrole(vezane za ulaz podataka u sistem); detektivne kontrole (vezane za računovodstveno procesiranje podataka); * korektivne kontrole (vezane za izlazne informacije)

Tradicionalna struktura računovodstva.

Tradicionalnu strukturu računovodstva čine: računovodstveno planiranje, knjigovodstvo, računovodstvena kontrola, računovodstvena analiza i računovodstveno informisanje.

Računovodstveno planiranje – posebna vrsta evidencije o budućim događajima. Ono što tu evidenciju razlikuje od ostalih planskih evidencija je novčano izražavanje promjena i stanja samo od onih koji će kasnije biti predmet knjiovodstvene evidencije.

Knjigovodstvo – najvažniji evidencioni dio računovodstva. Evidencija se sprovodi u poslovnim knjigama primjenom metode dvojnog knjigovodstva. Predmet te evidencije nisu svi poslovni događaji, nego samo oni koji zadovoljavaju određene kriterijume: da je nastao poslovni događaj, da se može vrijednosno izraziti, da mijenja postojeće stanje osnovnih računovodstevnih kategorija, da o tome postoji vrijednosna knjigovodstvena isprava.

Računovodstevna kontrola – brine o ispravnosti i pouzdanosti računbovodstvenih podataka i informacija proizašlih iz procesa planiranja i samog knjigovodstva. Područje kontrole usmjereno je na kontrolu dokumenata, kontrolu ispravnosti utvrđenih obračuna i sprovedenih knjiženja kao i provjeru ispravnosti i tačnosti izlaznih računovodstevnih informacija.

Računovodstvena analiza – nadovezuje se na prethodne faze računovodstvenog obuhvata. Na osnovu provjerenih podataka ona utvrđuje povezanost između ostvarenih i planiranih poslovnih aktivnosti zabilježenih u knjigovodstvenoj evidenciji.

Računovodstveno informisanje – objedinjuje računovodstveno planiranje, knjigovodstvo, računovodstvenu kontrolu i računovodstvenu analizu. Ima zadatak da podatke i informacije prezentuje zainteresovanim korisnicima (internim ili eksternim).

Razlika između knjigovodstva i računovodstva.

Razlika između knjigvodstva i računovodstva je ta što je knjigovodstvo dio računovodstva (najvažniji), a računovodstvo predstavlja nauka, umjetnost i alaz za mjerenje, bilježenje, interpretaciju i povezivanje rezultata ekonomskih aktivnosti radi donošenja poslovnih odluka. Knjigovodstvo je vestina koju pojedinac moze steci kroz nekoliko meseci, dok profesionalni racunovodja mora imati mnogo veci raspon znanja i vestina.

Osnovna obeležja finansijskog računovodstva.

Finansijsko računovodstvo se odnosi na informacije koje opisuju finansijska sredstva, obaveze i aktivnosti ekonomskog subjekta. Finansijsko računovodstvo pomaže investiorima u odlučivanju gde da plasiraju svoja investiciona sredstva.

Namena finansijskog računovodstva je prikupljanje bilježenje, klasifikacija, interpretacija podataka o poslovnim promjenama i sastavljanje finansijskih izvještaja.

Metoda prikupljanja podataka ogleda se u ažurnom bilježenju svih nastalih poslovnih promjena u glavnu knjigu i ostale račune. Ovaj izvještaj koriste primarno spoljni korisnici.

Osnovna obeležja upravljačkog računovodstva.

Dobar deo računovodstvenih informacija je finansijske prirode ali tako organizovano da uključuje činioce i elemente koji utiču i doprinose da se sa mestima i nosiocima troškova planira i ostvaruje trošenje materijala i energije i često uključivanje nefinansijskih faktora.

Upravljačko računovodstvo služi za unutrašnje informisanje i za menadžment same organizacije. Namjena upravljačkog računovodstva je da pruži prijedlog plana, praćenje rezultata i kontrolu poslovanja, kao i prijedlog odluka. Ovaj izvještaj koriste menadžeri određenih hijerarhijskih nivoa.

Osnovna obeležja računovodstva troškova - Obračun troškova i učinaka.

Računovodstvo troškova orijentisano je na praćenje i kontrolu troškova poslovanja (praćenje po mestima i nosiocima troškova, obračun proizvodnje itd.).

Računovodstvo troškova kao tipično interno orijentisano računovodstvo obuhvata deo računovodstva za menadžere i deo finansijskog računovodstva koji se odnosi na područje troškova poslovanja.

Namjena mu je da kontroliše efikasnost upravljanja pojedinim dijelovima proizvodnje i aktivnostima. Ovaj izvještaj koriste primarno interni korisnici.

Razlike između finansijskog i upravljačkog računovodstva.

Finansijsko računovodstvo je deo racunovodstva koje je pre svega namenjeno obezbedjenju informacionih potreba eksternih korisnika. Proizvod finansijskog racunovodstva su osnovni finansijski izvestaji. Za FR se moze reci da je unificirano (obavezna primena zakona, MRS-a, MSFI-a ), sintetičko ( prikazuje celinu poslovanja) i prikazuje samo istorijske podatke,

a računovodstvo za menadžere ili upravljačko računovostvo obezbedjuje informacije za interne korisnike, i to pre svega informacije usmerene ka procesu planiranja i kontrole poslovanja.

Osnovni finansijski izveštaji i ciljevi finansijskog izveštavanja.

Osnovni finansijski izvještaji:

1) Bilans stanja,

2) Bilans uspeha,

3) Izveštaj o ostalom rezultatu,

4) Izveštaj o promenama na kapitalu,

5) Izveštaj o tokovima gotovine i

6) Napomene uz finansijske izveštaje.

Finansijski izvještaji predstavljaju završnu fazu računovodstvenog procesuiranja podataka I pojavljuju se kao nosioci računovodstvenih informacija.

Cilj finansijskog izvještavanja je informisanje zainteresovanih korisnika o finansijskom položaju preduzeća i o uspješnosti poslovanja.

Bilans stanja.

Bilans stanja – finansijski izvještaj koji predstavlja dvostrani pregled sredstava i izvora sredstava preduzeća na tačno utvrđen dan.

Elementi koji su u direktnom odnosu sa mjerenjem finansijskog položaja su sredstav (imovina), obaveze i kapital (glavnica). Prema tome, bilans stanja možemo definisati i kao finansijski izvještaj koji sistematizovano prikazuje stanje imovine, obaveza i kapitala u određenom vremenskomtrenutku.

BS je osnovni finansijski izvještaj koji prikazuje položaj preduzeća i koji služi kao podloga za ocjenu sigurnosti poslovanja i potreba investiranja. Imovina preduzeća je aktiva a izvori imovine su pasiva. U bilansu stanja aktiva uvijek mora biti jednaka pasivi.

BS je osnovna podloga za analizu finansijskog položaja, za utvrđivanje slabosti i nedostataka u poslovanju i za predviđanje budućeg poslovanja.

Pojam imovine.

Imovina su ekonomski resursi koje preduzeće koristi za obavljanje djelatnosti. U bilansu stanja prikazuju se samo oni resursi koji:

jesu u vlasništvu preduzeća,

imaju mjerljivu vrijednost,

donose buduću ekonomsku korist.

Imovina se ne prikazuje po tržišnoj vrijednosti, već po nabavnoj vrijednosti, a radi pregleda sistematizuje se prema određenim kriterijumima.

Prema pojavnom obliku:

Materijalna (ima fizički oblik),

Nematerijalna (nema fizički oblik, ali doprinosi poslovanju).

Prema funkciji i vremenu transformacije u novac:

Kratkotrajna imovina (obrtna) – pretvara se u novac do godinu dana, npr. novac (blagajna, računi, čekovi, akreditivi), kratkoročna finansijska ulaganja (krediti, kratkoročne hartije od vrednosti), potraživanja (od kupaca, zaposlenih, države) i zalihe (sirovine, materijali, gotovi proizvodi). Postoje i posebni oblici poput plaćenih troškova budućeg perioda ili nedospjelih prihoda.

Dugotrajna imovina (stalna) – koristi se duže od godinu dana, zadržava oblik i postepeno se prenosi kroz amortizaciju. Obuhvata materijalnu, nematerijalnu i finansijsku dugotrajnu imovinu i potraživanja.

Pojam obaveza

Nabavljenjem imovine iz određenih tuđih izvora nastaju određene obaveze prema vlasnicima te imovine.Sastoje se od davanja protivrednosti ili uvećanja vrednosti uložene imovine.

Prema roku dospeća razlikujemo kratkoročne i dugoročne obaveze.

Kratkoročne obaveze čine obaveze koje se moraju izmiriti u kraćem vremenskom periodu tj u periodu do godinu dana. To su obaveze prema dobavljacima, obaveze za izvrsene usluge, kratkorocni krediti s rokom otplate do godinu dana itd. Preduzeće je likvidno ako imasposobnost da svoje dospjele kratkoročne obaveze izmiri na vrijeme.

Dugorocne obaveze obuhvataju sveobaveze koje dospevaju na naplatu u roku duzem od godinu dana. To su obaveze za primljene dugorocnekredite i obaveze po emitovanim obveznicama. Preduzeće je solventno ako ima sposobnost da izmiri svesvoje dospjele dugoročne obaveze na vrijeme.

Pojam kapitala (glavnice).

Razlika između ukupne imovine i ukupnih obaveza čini kapital preduzeća, odnosno vlasničku glavnicu.

Pod pojmom kapitala podrazumevamo deo imovine koji pripada vlasnicima kapitala. To je vrednost udela ili akcija i zato se kaze da je to vlastiti izvor imovine i s aspekta dospeca trajni izvor.

Kapital se primarno formira ulaganjem vlasnika pri samom osnivanju preduzeća. Vlasnik moze i dodatno ulagati u preduzece i u tom slucaju se povecava imovina preduzeca i kapital preduzeca.

Bez obzira na pravnu formu i strukturu preduzeca kapital se sastoji od dva osnovna dela, a to su ulozeni i zaradjeni kapital. Prema tome kapital je vrijednost koju vlasnici ulože u preduzeće uvečana za sve vrijednosti koje su storene tokom poslovanja koje su trajno zadržane u preduzeću.

Objasnite šta može prouzrokovati povećanje ili smanjenje kapitala.

Do povećanja može doći dodatnim ulaganjem osnivača ili drugih ulagača ili odluke da se ostvarena dobit ili deo dobiti pretvori u akumulacije.

Kapital smanjuje povlačenje novca ili druge imovine od strane vlasnika, gubici i raspodela dividendi vlasnicima.

Bilans uspeha.

Bilans uspjeha – finansijski izvještaj u kojem su prikazani prihodi, rashodi i rezultat poslovanja (gubitak ili dobitak) u izvještajnom periodu.

Osnovni elementi su prihodi, rashodi i njihova razlika.

Prihodi – povećanje ekonomske koristi u toku obračunskog perioda u obliku priliva ili povećanja sredstava ili smanjenja obaveza, što ima kao posljedicu povećanje kapitala.

Rashodi – smanjenje ekonomske koristi kroz obračunski period u obliku odliva ili smanjenja sredstava, što ima kao posljedicu smanjeje kapitala.

Najznacajniji deo prihoda i rashoda je vezan za samu realizaciju odnosno prodaju gotovih proizvoda, robe ili usluga. Pri tome vrednost prihoda cini prodajna (fakturna) vrednost, a vrednost rashoda troskovi nastali prilikom sticanja te imovine.

Na osnovu BU se može odrediti finansijski rezultat preduzeća. U slučaju da su nam prihodi veći od rashoda – tada imamo finansijski dobitak, a us lučaju da su rashodi veći od prihoda – tada imamo finansijski gubitak.

Rezultat se utvrdjuje na kraju obracunskog perioda, ukoliko dodje do dobitka, dobiti se vrsi:

PRIHODI – RASHODI = BRUTO DOBIT

BRUTO DOBIT – POREZ NA DOBIT = NETO DOBIT

NETO DOBIT se onda raspodeljuje na REZERVE i DIVIDENDE

DIVIDENDE se onda raspodeljuju na DIVIDENDE ZA ISPLATU i DIVIDENDE ZA AKUMULACIJU

Pojam prihoda.

Prihodi – povećanje ekonomske koristi u toku obračunskog perioda u obliku priliva ili povećanja sredstava ili smanjenja obaveza, što ima kao posljedicu povećanje kapitala.

Dijelimo ih na: poslovne, finansijke i vanredne (ostale).

Poslovni prihodi – nastaju svakodnevnim poslovanjem preduzeća i čine najznačajniji dio prihoda. Ostvaruju se prodajom proizvoda i njihovom realizacijom na tržištu.

Finansijski prihodi – rezultat ulaganja viška ili pozajmljenih raspoloživih novčanih sredstava.

Vanredni prihodi – nisu rezultat svakodnevnog poslovanja kao poslovni i finansijski, ne pojavljuju se redovno i ne mogu se planirati ni predvidjeti.

Pojam rashoda.

Rashodi – smanjenje ekonomske koristi kroz obračunski period u obliku odliva ili smanjenja sredstava, što ima kao posljedicu smanjeje kapitala. Dijelimo ih na: poslovne (poslovne), finansijke i vanredne (ostale).

Poslovni rashodi – nastaju kao posljedica obavljanja osnovne djelatnosti preduzeća. Pojavljuju se redovno, a čine ih troškovi sadržani u prodatim proizvodima, te ostali troškovi perioda, nabavna vrijednost prodate robe i slično.

Finansijski rashodi – nastaju kao posljedica korišćenja tuđih novčanih sredstava.

Vanredni rashodi – ne nastaju redovno u poslovanju, teško se predviđaju ali ipak kao posljedicu imaju smanjenje vrijednosti imovine ili povećanje obaveza.

Povezanost bilansa stanja i bilansa uspeha.

Bilans stanja prikazuje finansijski položaj preduzeća u određenom trenutku, dok bilans uspeha prikazuje aktivnost preduzeća u određenom periodu.

Povezanost bilansa stanja i bilansa uspeha ogleda se u tome što se za rezultat bilansa uspeha dobija dobitak ili gubitak, kao pokazatelj uspešnosti poslovanja, a taj rezultat se unosi u bilans stanja. Bilans stanja i bilans uspjeha se međusobno nadopunjuju.

Npr od bilansa stanja na početku godine i bilansa uspjeha nam zavisi tačnost bilansa stanja na kraju godine. Bez bilansa uspjeha ne možemo da sastavimo bilans stanja na kraju godine.

Problematika priznavanja prihoda i rashoda.

Za utvrđivanje finansijskog rezultata potrebno je utvrditi razliku između prihoda i rashoda. Za ovaj postupak podlogu možemo naći u osnovnom računovodstvenom načelu – načelu sučeljavanja prihoda irashoda. Ovo načelo zahtjeva da se prihodima suprotstave samo pripadajući rashodi i nadovezjz se na načelo iskazivanja po bruto dobiti.

Bruto podloga zahtjeva da se posebno iskazuju prihodi, a posebno rashodi. Razlika između troškova proizvoda i troškova perioda može se objasniti idejom da bi trebalo da se prihodi sučeljavaju sa troškovima koji su nastali prilikom generisanja tih prihoda.

Problematika nastaje kada ne upoređujemo odnosno ne sučeljavamo prihode sa troškovima koji su vezani za generisanje tih prihoda. Prostije rečeno, problematika leži u neusklađenosti između ostvarenih prihoda i troškova koji su direktno povezani sa njihovim stvaranjem.

Izveštaj o tokovima gotovine.

Izvještaj o tokovima gotovine – sastavni dio osnovnih finansijskih izvještaja koji pokazuje izvore pribavljanja i načina upotrebe novca. On pruža podatke o prilivima i odlivima novca i o njihovoj razlici, čistom novčanom toku. Prilivi i odlivi novca se odnose na stvarni fizički tok novca, odnosno kada novac uđe ili izađe iz preduzeća (kada se realizuju prihodi i rashodi), dok se prihodi i rashodi odnose na ostvarene ekonomske događaje i priznaju se kada nastanu .

Promene na novcu su posledica promena (povecanja ili smanjenja) sledecih kategorija:

o Obaveza

o Kapitala

o Stalne imovine

o Obrtne imovine

PRILIVI NOVCA ODLIVI NOVCA

Povecanje obaveza

Povecanje kapitala

Smanjenje nenovcane imovine

ODLIVI NOVCA

Smanjenje obaveza

Smanjenje kapitala

Povećanje nenovcane imovine

Prilivi i odlivi novca se mogu razvrstati u poslovne, investicione i finansijske aktivnosti.

Poslovne aktivnosti – nastaju iz redovnih aktivnosti, imaju najznačajniji uticaj na finansijski rezultat preduzeća, dobitak ili gubitak.

Investicione aktivnosti – vezane su za promjene na dugotrajnoj imovini. Dugotrajnu imovinu čine 4 osnovne grupe: materijalna imovina, nematerijalna imovina, finansijska imovina i potraživanja sa rokom dospijeća dužim od jedne godine.

Finansijske aktivnosti – vezane za finansiranje poslovanja. Obuhvataju promjene vezane za iznos odnosno strukturu obaveza i kapitala.

Izvještaj o tokovima gotovine može biti sastavljem po direktnoj ili po indirektnoj metodi.

Prema direktnoj metodi se objavljuju ukupni prilivi i odlivi novca razvrstani po osnovnim aktivnostima (poslovnim, investicionim i finansijskim), dok se kod indirektne metode poslovne aktivnosti ne iskazuju kao bruto prilivi i odlivi novca, nego se neto gubitak ili dobitak usklađuje sa učesnikom transakcije nenovčane prirode.

Razlika između prihoda i primitaka.

Razlika između prihoda i priliva (primitaka) je takva da se prihodi priznaju po natsanku poslovnog događaja, a prilivi se priznaju onog momenta kad novac koji je dobijen tim poslovnim događajem uđe u preduzeće fizički, odnosno kada se naplati ostvareni prihod.

Raspodela dobiti.

Kada oduzmemo prihode od rashoda dobijamo bruto dobit. Bruto dobit umanjujemo za porez na dobit i tako dobijamo neto dobit.

Bruto dobit ne možemo da dijelimo ako od nje nismo oduzeli porez na dobit. Neto dobit je ona koja se dijeli i to na rezevrve i dividende.

Dio dobiti koja ide na rezerve je ona dobit koja ostaje u preduzeću. Taj novac se koristi za jačanje finansijske stabilnosti preduzeća, za buduća ulaganja, pokrivanje potencijalnih gubitaka ili za neke druge strateške ciljeve.

Dio dobiti koji ide na dividend znači da se taj dio isplaćuje vlasnicima preduzeća. Taj dio dobiti se dalje raspoređuje na dividende za isplatu i dividende za akumulaciju.

Dividende za isplatu se isplaćuju vlasnicima u novčanom obliku, a dividende za akumulaciju ostaju u preduzeću namjenjene za finansiranje budućeg rasta i razvoja, a samim tim i rasta vrijednosti budućih akcija.

Sistem dvojnog knjigovodstva.

Dvojno knjigovodstvo – specifičan način evidentiranja poslovnih promjena odnosno poslovnih transakcija. Osnovna karakteristika dvojnog knjigovodstva je u dvostrukom posmatranju ekonomskih kategorija. Poslovne događaje koje treba knjižiti u glavnoj knjizi dvojno knjigovodstvo posmatra kao kretanje stvari, novca i drugih vrijednosti, pa se biljeđi samo u obliku novčanog iznosa odnosne vrijednosti s njenog dotadašnjeg položaja odnosno dolazak na novi položaj.

Desna strana dvostranih računa konta aktive uvijek prima bilješke o odlasku, a lijeva strana bilješke o dolasku vrijednosti pokrenute poslovnim događajem.

Svaki poslovni događaj izaziva bar dvije promjene suprotnog karaktera tj. Odlazak sredstava sa jednog mjesta znači ujedno i njegov dolazak na neko drugo mjesto, pa se prema tome mora u istoj vrijednosti zapisati barem na dva mjesta odnosno dva konta. Pri tome se dolazak bilješi na lijevu (dugovnu stranu), a odlazak na desnu (potražnu) stranu konta imovine.

Pravilo dvojnog knjigovodstva:

DUGUJE = POTRAŽUJE

IMOVINA = IZVORI IMOVINE

AKTIVA = PASIVA

Pravilnim knjiženjem automatski se obezbjeđuje ravnoteža lijeve i desne strane konta, što upućuje na ispravnost evidentiranih podataka, ali i na jednakost aktive i pasive.

Pravila knjiženja na kontima aktive i pasive.

Pravila knjiženja na kontima aktive i pasive možemo vezati uz smještaj početnog stanja.

Na kontima aktive početno stanje zapisujemo na lijevoj odnosno dugovnoj strani, a sa njim i sva povećanja sredstava. Kod aktivnih konta se na potražnojodnosno desnoj strani bilježimo sva smanjenja sredstava.

Kod konta pasive se početno stanje bilježi na potražnoj (desnoj) strani, kao i sva povećanja, dok se na dugovnoj (lijevoj) strani bilježe sva smanjena konta pasive.

Pravila knjiženja na kontima prihoda i rashoda.

Osnovno pravilo kod knjiženja konta rashoda i prihoda je da prihodi uvijek potražuju, a da rashodi uvijek duguju.

Nastanak rashoda treba da se bilježi na dugovnu stranu, a nastanak prihoda treba da sebilježi na potražnu stranu. Povežanje kapitala se evidentira na potražnoj strani, a prihodi ga povećavaju.

Konta prihoda i rashoda se vode kao parovi računa i na kraju obračunskog perioda međusobno se upoređuju kako bi se utvrdilo jesu li prihodi veći od rashoda i kakav je neto učinak.

Poslovne knjige.

Poslovne knjige - skup različitih evidencija o polovanju preduzeća. Moraju da se vode po metodi dvojnog knjigovodstva i određenim načelima, prije svega načelu ažurnosti i urednosti.

Osnovne poslovne knjige: dnevnik knjiženja i glavna knjiga i pomoćne poslovne knjige (služe za detaljnije sagledavanje određenih pozicija evidentiranih u glavnoj knjizi.

Dnevnik – osnovna poslovna knjiga u kojoj se hronološkim redoslijedom evidentiraju svi knjigovodstveni poslovni događaji onim redoslijedom kako su i nastajali. Pored dnevnika se istovremeno promjene knjiže i u glavnu knjigu. U dnevniku promjene ostaju upisane hronološkim redoslijedom, a u glavnoj knjizi su sitematizovane prema vrsti imovine, obaveza, kapitala, prihoda ili rashoda. Suma dugovne odnosno potražne strane dnevnika treba da bude jednaka sumi dugovne odnosno potražne strane glavne knjige. Vrijednost transakcija zapisanih u dnevniku mora biti jednaka vrijednosti transakcija u glavnoj knjizi. Da li su događaju dobro evidentirani vidi se na kraju stranice dnevnika u kojoj se prikazuje ukupni dugovni i ukupni potražni promet dnevnika. Jednakost dugovne i potražne strane je prva i osnovna kontrola sprovedenih knjiženja.

Glavna knjiga – osnovna poslovna knjiga u koju se sistematski i hronološki upisuju poslovni događaji na imovini, obavezama, kapitalu, prihodima i rashodima. Nastaje raščlanjivanjem bilansa na sastavne dijelove. Za svaku poziciju bilansa otvara se sintetički konto na kojem se evidentiraju promjene tokom obračunskog perioda.

Pomoćne knjige – postoje radi dopune podataka u glavnoj knjizi. Na taj način glavna knjiga postaje preglednija, a svi potrebni detalji bilježe se u okviru raznih analitičkih evidencija.

Pojam inventarisanja.

Inventarisanje – popis imovine i obaveza preduzeća, sredstava i izvora, a sprovodi se s ciljem usklađivanja knjigovodstvenog stanja sa stvarnim stanjem.

Razlike koje se javljaju između stvarnog i knjigovodstvenog stanja rezultat su raznih objektivnih i subjektivnih okolnosti. Predmet inventara su sva imovina (sredstva) i sve obaveze preduzeća, a sam postupak inventara zavisi od karakteristika i specifičnosti imovine ili obaveza koje se popisuju.

Postupak inventarisanja odvija se u nekoliko faza: pripremne radnje; utvrđivanje stvarnog stanja (fizički popis); upoređivanje stvarnog i knjigovodstvenog stanja; sastavljanje elaborata o popisu.

Organizacija sprovođenja inventara je nadležnost menadžera i započinje pripremnim radnjama, u čemu posebno važno mjesto ima utvrđivanje komisije za inventarisanje. Član komisjije ne smije biti osoba odgovorna za materijalne vrijednosti koje su predmet popisa te komisije.. važan organizacioni segment je i priprema popisnih lista.

Osim utvrđivanja količinskog stanja, značajno pitanje kod sprovođenja inventara je i procjena vrijednosti pozicija koje su predmet popisa.

Posljednja faza inventara odnosi se na pisanje izvještaja o izvršnom popisu, koji sadrži podatke o predmetu i toku popisa, određene prijedloge i mišljenja o uzrocima razlika utvrđenih prilikom popisa.

Postoji redovno i vanredno inventarisanje.

Redovno inventarisanje – sprovodi se na kraju godine prije sastavljanja finansijskih izvještaja.

Vanredno inventarisanje – sprovodi se tokom godine zbog određenih razloga (promjena cijene, primopredaja dužnosti, sumnje u nezakonito poslovanje,...)

Pojam i značaj analize finansijskih izveštaja.

Analiza finansijskih izveštaja se može definisati kao skup metoda, postupaka i instrumenata koji se koriste u identifikovanju, obradi i korišćenju informacija o finansijskom stanju i uspeešnosti poslovanja preduzeća, sadržanih u njegovim finansijskim izveštajima, koji su javno dostupni širokom krugu korisnika.

Analizom finansijskih izveštaja se identifikuju i kvantifikuju relacije koje postoje između pozicija sadržanih u finansijskim izveštajima kako bi se ocenio finansijski položaj, zarađivačka sposobnost i likvidnost preduzeća.

Finansijska analiza bavi se istraživanjem, kvantifikovanjem i analitičkim interpretiranjem funkcionalnih relacija koje postoje između bilansnih pozicija s ciljem da se omogući validna ocjena finansijske pozicije i rentabiliteta poslovanja preduzeća. Na ovaj način definisana finansijska analiza upućuje na analizu poslovnih sredstava, izvora finansiranja ovih sredstava i na analizu poslovnog rezultata.

Analiza izvještaja nije isklčjučivo pretraživanje da bi se pronašlo više detalja u pozadini klasifikacije računa, nego jednostavan proces sažimanja i sinteze te studije, tj. proučavanje odnosa.

Horizontalna analiza fin. Izveštaja

Horizontalna analiza – omogućuje poređenje pozicija u bilansu stanja i bilansu uspjeha za tekuću i prethodnu godinu. Razlika između bilansnih pozicija se izražava u apsolutnim brojevima i u proicentima.

Na taj način se vrši komparativna analiza između tekuće i prethodne poslovne i kalendarske godine.

Vertikalna analiza fin. Izveštaja

Vertikalna analiza bilansa stanja ukazuje na učešće pojedinih grupa, podgrupa i pozicija u ukupnom zbiru aktive, odnosno pasive, dok se vertikalnom analizom bilansa uspjeha najčešće sagledava koliko pojedine pozicije i grupe rashoda terete poslovne prihode, u kojima dominiraju prihodi od prodaje proizvoda, robe i usluga. Kod vertikalne analize određena bilansna pozicija se odredi kao reper ili baza i dodijeli joj se 100%, a zatim se sve ostale bilansne pozicije iskazuju procentualno u odnosu na poziciju koja je odabrana kao baza.

Racio analiza.

Racio analiza se bazira na odredjenim komponentama BS i BU i sracunata je na identifikovanje i ocenu finansijskog polozaja i rentabiliteta poslovanja preduzeća.

Razlikuje se nekoliko vrsti racio-analize:

• Racio likvidnosti (opšti racio likvidnosti; racio reducirane likvidnosti; racio novcane likvidnosti).

• Racio sigurnosti ili solventnosti ( racio strukture izvora finansiranja; racio učešća pozajmljenih izvora finansiranja u ukupnim korišćenim izvorima finasiranja ili racio doprinosa pozajmljenih izvora finasiranja pokricu aktive; racio pozajmeljenog dugoročnog kapitala u permanentnom kapitalu; )

• Racio upravljanja ( koef. obrta zaliha; pokazatelj prosecnog vremena zadrzavanja zaliha u preduzecu)

• Racio rentabiliteta ( stopa poslovnog dobitka ; stopa neto dobitka; stopa prinosa na ukupna poslovna sredstva)

Izračunati racio pokazatelji predstavljaju efikasan instrument za poređenje performansi preduzeća koja posluju u istoj ili sličnoj grani (djelatnosti), a naročito za poređenje sa najboljima u grani ili djelatnosti i sa konkurentima. Izračunavanjem i praćenjem racio pokazatelja posmatranog preduzeća za vremenski period od nekoliko godina, dobijaju se potrebne informacije za predviđanjem budućeg poslovanja i uspješnosti preduzeća. Uz pomoć racio pokazatelja vrši se evaluacija finansijskih izvještaja.

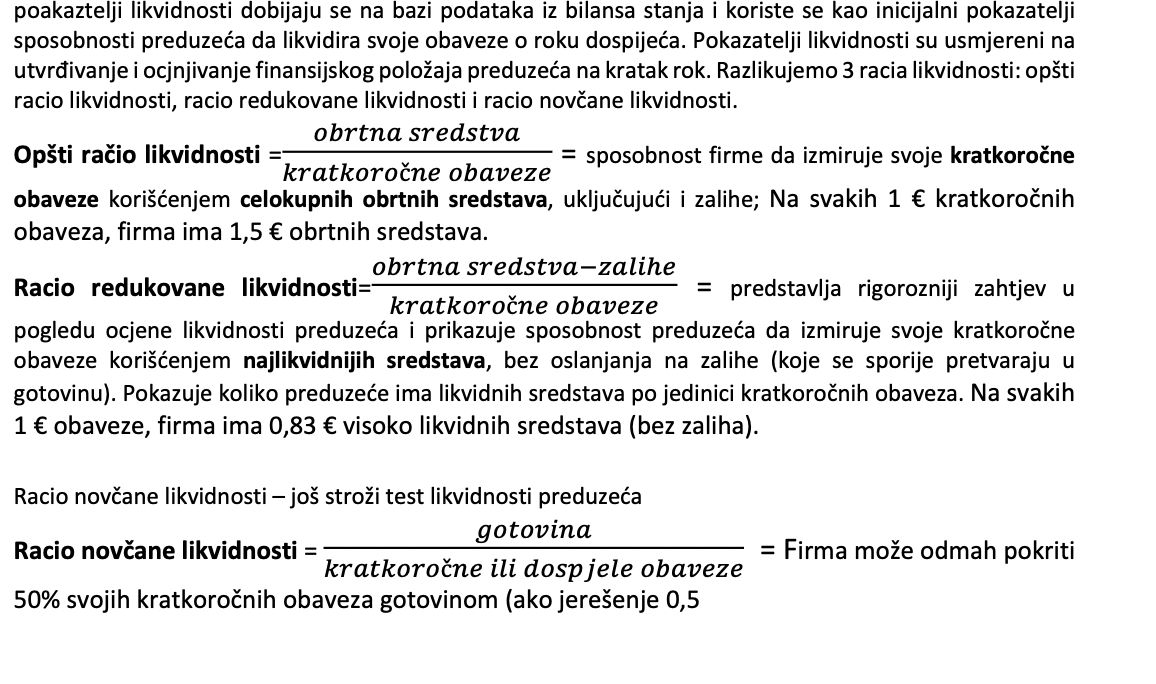

Pokazatelji likvidnosti.

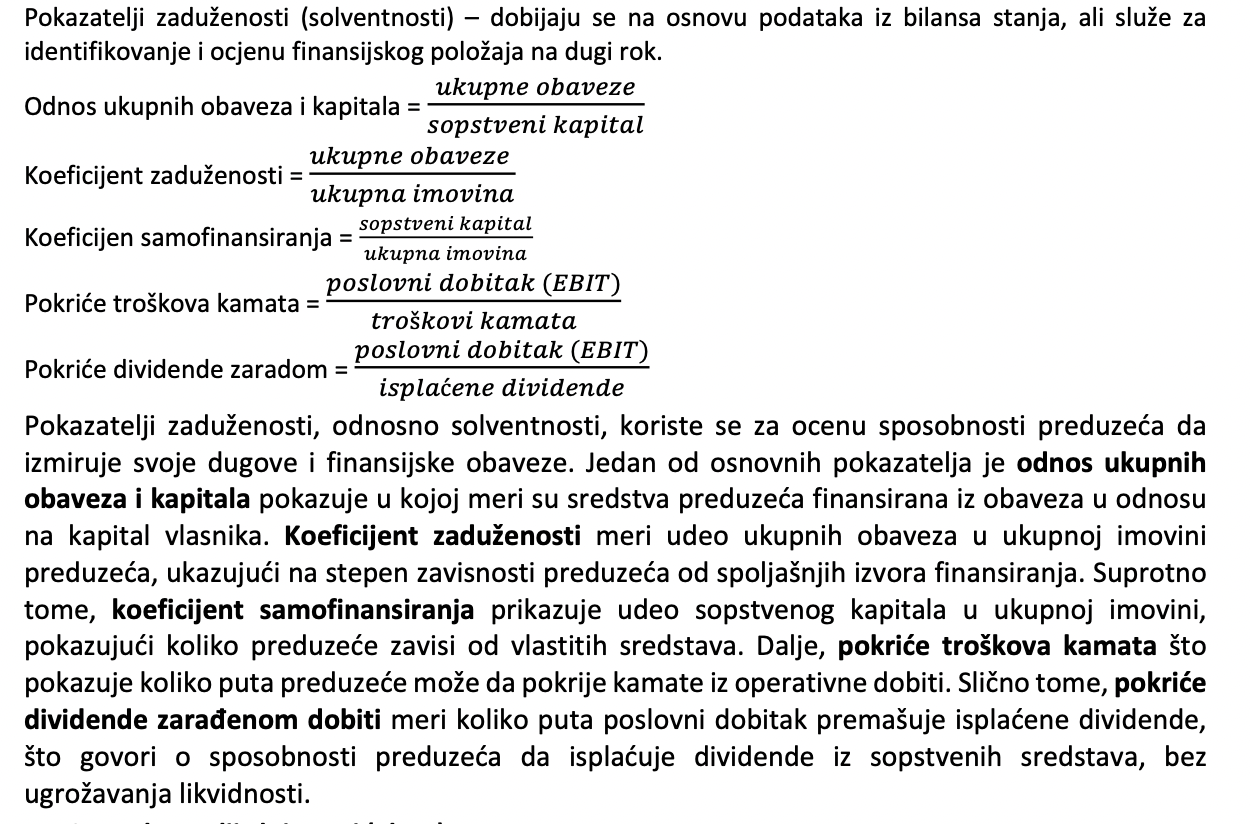

Pokazatelji zaduženosti.

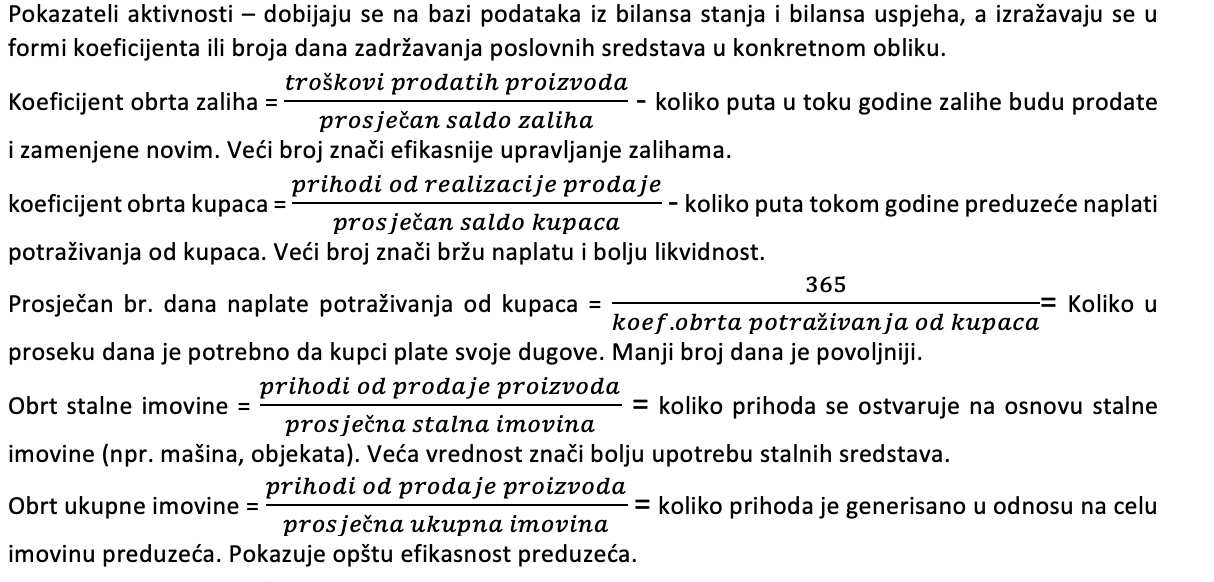

Pokazatelji aktivnosti (obrta)

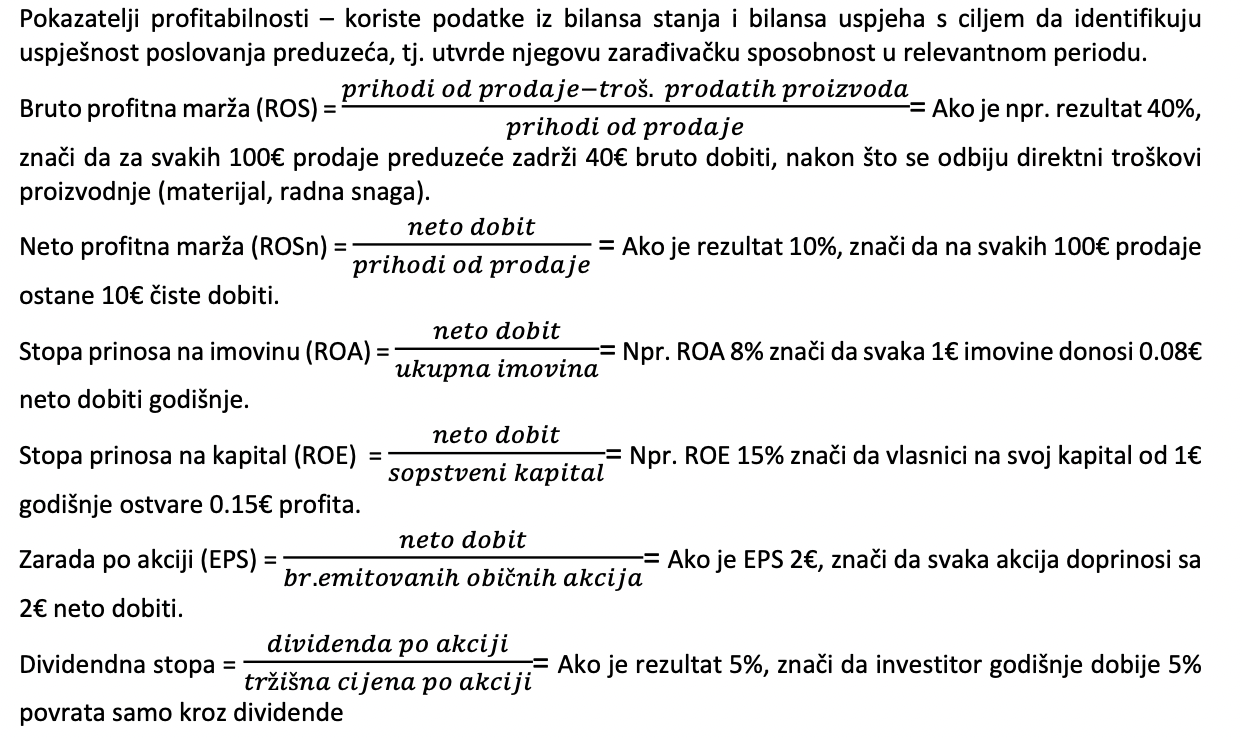

Pokazatelji profitabilnosti.

Troškovi, rashodi, izdaci.

Pojmovi izdatak, rashod, trošak često se izjednačuju, zamjenjuju i miješaju, pa ihje potrebno tačno razgraničiti.

Rashodi - smanjenje ekonomskih koristi kroz obračunski period u obliku odliva ili iscrpljenja imovine ili stvaranja obaveza, što za posljedicu ima smanjenje kapitala, osim onog u vezi sa raspodjelom kapitala učesnicima u kapitalu. Pojam rashod uglavnom podrazumjeva obračunsku kategoriju finansijskog računovodstva koja objedinjuje sve nastale rashode tekućeg obračunskog perioda i znači negativnu komponentu rezultata poslovanja preduzeća. Rashodi se sastoje od 2 osnovne komponente: redovni poslovni rashodi – uzrokovani poslovanjem preduzeća, u direktnoj vezi su sa stvaranjem učinaka pa se mogu ukalkulisati u troškove proizvodnje učinaka; ostali rashodi – stavke koje udovoljavaju definiciji rashoda, a koje nisu nužno povezane sa redovnom djelatnošću preduzeća.

Izdatak – finansijska kategorija pod kojom se podrazumijeva najprije izdatak, smanjenje, odliv novca iz preduzeća. Ne mora svaki rashod istovremeno postati izdatak i ne mora biti svaki izdatak istovremeno priznat kao rashod. Tipičan primjer za to je amortizacija koja je nenovčani rashod iza kojeg ne slijedi novčani izdatak. Novčani izdatak ne mora biti povezan s evidencijom troškova, jer se trošak evidentira uvijek u trenutku kad je nastao, a ne kad je uslijedio izdatak.

Troškovi – obuhvataju se u internom obračunu u kojem se dalje analitički obrađuju, razvrstavaju i alociraju u skladu sa izabranim sistemom obračuna troškova, te se generišu informacije koje su jedan od inputa u upravljačko računovodstvo. Troškovi su nužna ulaganja učinjena u svrhu postizanja učinaka. Troškovi su novčani izraz utrošaka sirovina, materijala, objekata, opreme, alata i pogonskog inventara, uloga drugih, zarada radnika, koji nastaju u poslovanju. Vrijednost učinaka izražena je kroziznos troškova koji su nastali u vezi sa stvaranjem tih učinaka.

Kriterijumi podele troškova.

Prema vremenu nastanka: istorijski i planski

Prema mogućnosti obuhvata po nosiocima (učincima): direktni i opšti

Prema načinu praćenja troškova: primarni i konverzijski

Prema pojavnom obliku: materijalni troškovi, troškovi usluga, troškovi amortizacije, troškovi osoblja, naknade troškova zaposlenima, rezervisanja troškova i rizika, finansijski troš uključeni u troš proizvoda, ostali troš poslovanja

Prema funkcijama: proizvodni i neproizvodni

Prema poslovnim funkcijama: troškovi nabavke, proizvodnje, prodaje, administracije, ostali tr

Prema tehnikama obračuna troškova: stvarni, procjenjeni, standardni

Prema stepenu iskorišćenja kapaciteta: fiksni, varijabilni, mješoviti

Za vrednovanje zaliha i mjerenje troškova: troškovi proizvoda i troškovi perioda

Prema položaju u finansijskim izvještajima: dospjeli i nedospjeli

Prema uticaju na donošenje odluke i mogućnosti kontrole troškova: oportunitetni, marginalni, kontrolabilni i nekontrolabilni

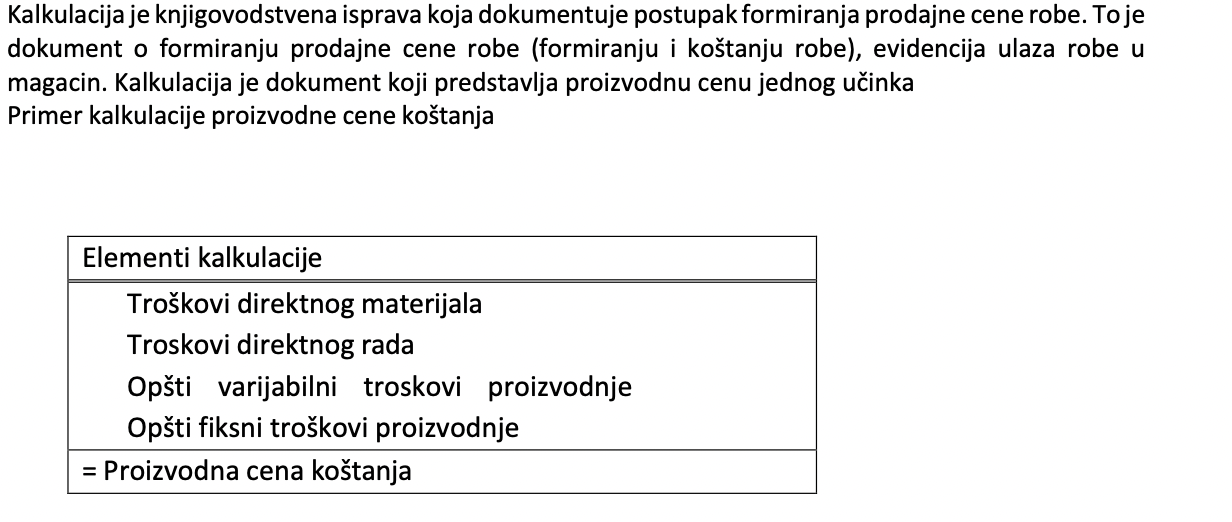

Kalkulacija proizvodne cene koštanja.

Troškovi proizvoda i troškovi perioda.

Troškovi proizvoda su sastavni element kalkulacije proizvodne cene koštanja. Predstavljaju troškove proizvodnje (zaliha) sve dok se gotovi proizvodi ne prodaju I tretiraju se kao deo imovine u vidu zaliha.

Troškovi nastali u proizvodnji proizvoda ili pružanju usluga namjenjenih prodaji, a dele se na dio koji ostaje zadržan u vrijednosti zaliha i na dio koji se obračunava u rashode tekućeg perioda

Troškovi perioda zavise od vremenskog peridoa, a ne od proizvodnje. Direktno se alociraju na račune rashoda, uz pretpostavku da su prihodi nastali u istom periodu kada I troškovi. Troškovi koji se ne obračunavaju po proizvodima, jer se u ukupno nastalom iznosu nadoknađuju iz rashoda perioda u kom su nastali. Tu spadaju: rashodi prodaje, opšti i administrativni rashodi, rashodi kamata I sl.

Direktni i indirektni troškovi.

Direktni troškovi se mogu neposredno alocirati na nosioce, tj. proizvode. Mogu se identifikovati kao sastavni deo proizvoda. Troškovi nastali u poslovnom procesu koji se mogu pratiti direktno po pojedinom učinku. To su npr. troškovi zarada izrade, troškovi sirovina i osnovnog materijala i sl.

Indirektni (opšti) troškovi se posredno, putem odgovarajućeg „ključa“ alociraju na nosioce - proizvode. Troškovi nastali u poslovnom procesu koje je nemoguće odvojeno pratiti po učincima jer su zajednički troškovi za više učinaka, a čiji se raspored na učinke sprovodi primjenom različitih kriterijuma, postupaka I metoda. To su npr. zarade radnika koji rade na održavanju, troškovi materijala za čišćenje, osvetljenje, ogrev i sl.

Fiksni i varijabilni troškovi.

Fiksni (stalni) troškovi – ostaju jednaki bez obzira na promenu stepena iskorišćenja kapaciteta jer ne reaguju na promene u nivou aktivnosti, već nastaju nezavisno od stepena iskorišćenja kapaciteta. Fiksni troškovi u masi ostaju neizmenjeni, ali se po učinku smanjuju ako se prevaljuju na veći broj učinaka. Ostaju jednaki bez obzira na promjenu stepena iskorištenosti kapaciteta.

Varijabilni (promenljivi) troškovi – reaguju na promenu stepena iskorišćenja kapaciteta tako da rastu (padaju) s porastom (padom) stepena iskorišćenja kapaciteta. Varijabilni trošak u masi raste i pada s promenom stepena zaposlenosti kapaciteta, dok je varijabilni trošak po jedinici proizvoda konstantan. Varijabilnih troškova nema ako nema aktivnosti. Reaguju na promjenu stepena iskorištenosti kapaciteta tako da rastu sa porastom stepena iskorišćenja kapaciteta.

Analiza prelomne tačke.

Predstavlja instrument kojim se analizira reagovanje troškova i profita na promene u obimu poslovne aktivnosti. CVP analiza je poznata i kao tačka pokrića, tj. obim aktivnosti pri kome je poslovni dobitak jednak nuli, odnosno prihod je jednak zbiru fiksnih i varijabilnih troškova. Tačka pokrića ili prelomna tačka se nalazi na prelasku iz zone gubitka (G) u zonu dobitka (D). Svrha CVP analize je izračunavanje obima aktivnosti koji treba da pokrije sve fiksne i varijabilne troškove poslovanja i omogući ostvarenje poslovnog dobitka.

Pretpostavke na kojima se bazira CVP analiza:

• prihodi od prodaje i troškovi se menjaju linearno u odnosu na promenu obima aktivnosti

• svi troškovi su podeljeni na fiksne i varijabilne

• Analiza se radi za 1 proizvod ili konstantan prodajni miks

• Zalihe se ne menjaju značajno između perioda, a broj proizvedenih jedinica je jednak broju prodatih jedinica

• Obim proizvodnje je jedini faktor koji utiče na varijab. troš.,a fiksni tr. ostaju nepromenjeni tokom perioda

Sistem obračuna po stvarnim troškovima.

Ovaj sistem obračuna u proizvodnu cenu koštanja (PCK) uključuje sve nastale troškove proizvodnje (i varijabilne i fiksne) u njihovom stvarno nastalom iznosu. Daje najvišu proizvodnu CK na osnovu koje će se vrednovati zalihe nedovršene proizvodnje i gotovih proizvoda u BS, odnosno troškovi prodatih učinaka u BU. Svi proizvodni troškovi se tretiraju kao TROŠKOVI PROIZVODA. Jedan deo ovih troškova će završiti u BS, a odnosi se na učinke koje smo proizveli, ali ih nismo prodali i ostaju na zalihama. Drugi deo koji je sadržan u učincima koje smo proizveli i prodali će završiti u BU, kao tr. proizvodnje prodatih učinaka. Proizvodna CK služi za vrednovanje neprodatih zaliha u BS i vrednovanje troškova proizvodnje prodatih učinaka u BU. Jedan deo troškova proizvodnje koji su ušli u sastav troškova proizvoda ne mora biti pokriven iz prihoda tekućeg perioda, nego će čekati u BS na zalihama pokriće iz prihoda u nekom budućem periodu. Svi neproizvodni troškovi u ovom sistemu obračuna tr. se tretiraju kao TROŠKOVI PERIODA, i pokrivaju se u periodu u kome su nastali, tj. iz tekućih prihoda. To su tr. marketinga, tr. uprave i administracije, tr. straživanja i razvoja.

Sistem obračuna po standardnim troškovima.

I ovaj sistem se bavi obračunom STVARNIH troškova i učinaka, a standardni tr. su samo tehnika koja se koristi u obračunu stvarnih troškova. Predmet obračuna su STVARNI TROŠKOVI I STVARNI UČINCI samo se do njih dolazi na različite načine. Koncept STVARNIH troškova je koncept prošlih troškova, a koncept

STANDARDNH TR. je koncept budućih troškova, jer pokazuju koliki bi troškovi trebali da nastanu shodno proizvodno-tehničkim uslovima u tom preduzeću. To su objektivno potrebni troškovi i predstavljaju normalu kada poredimo stvarno nastale troškove. Standardizuju se samo

TROŠKOVI PROIZVODNJE - direktni i indirektni, i to na početku obračunskog perioda. Sva odstupanja stvarnih od standardnih troškova proizvodnje se u ovom sistemu tretiraju kao

TROŠKOVI PERIODA, zajedno sa neproizvodnim troškovima i odbacuje niže troškove proizvoda, a više troškove perioda. Stvarno nastali troškovi proizvodnje se dele na:

1. standardne troškove – uključuju se u proizvodnu CK i na bazi toga se vrednuju zalihe

nedov. proizvoda i gotovih pr. u BS i troškovi proizvodnje prodatih učinaka u BU

2. odstupanja stvarnih od standardnih tr. – rashoduju se u periodu u kome su nastali i zajedno sa neproizvodnim tr. se pokrivaju iz tekućeg prihoda.

Odraz su neekonomičnosti, neefikasnosti i nedovoljne iskorišćenost kapaciteta. Nije dozvolje odložiti ih za neki budući period i tada ih pokriti.

Sistem obračuna po standardnim varijabilnim troškovima.

Uključuje var. tr. proizvodnje u njihovom STANDARDNOM iznosu. Rezultira najnižom proizvodnom CK, na bazi koje se vrednuju zalihe ned. pro. i gotovih pr. u BS, kao i troškovi proizvodnje prodatih učinaka u BU.

Vrši se standardizacija samo VARIJABILNIH TR. PROIZVODNJE - tr. mater. za izradu, tr. zarada izrade, OVT proizvodnje. Sva odstupanja stvarnih od standardnih var. tr. proizvodnje kao i ukupni stvarni opšti fiksni troškovi (OFT) proizvodnje se zajedno sa neproizvodnim troškovima tretiraju kao RASHODI PERIODA. Ovaj sistem još više sužava koncept troškova proizvoda, a proširuje koncept troškova perioda.

Troškovi zarada.

Zarada – novčana protivrijednost za izvršen rad. Zarade su u skladu sa važećim propisima oporezovane porezima i doprinosima na zarade i iz zarade. Dio zarade ustupa se za finasiranje javnih i zajedničkih potreba. Iznos neto zarade uvećan za poreze i doprinose iz zarade čini bruto zaradu.

Porezi i doprinosi iz zarade sastavni su dio bruto zarade i predstavljaju obavezu radnika, ali kako je u primjeni model isplate neto zarade radniku, poslodavac istovremeno s isplatom zarade plaća poreze i doprinose u ime i za račun radnika.

Radnik svojim radom ostvaruje ostvaruje pravo na zaradu za izvršeni rad koja se sastoji iz: osnovne zarade (utvrđene na osnovu poslova koje radnik obavlja prema mjerilima složenosti i uslova rada koji se najčešće utvrđuju pomoću koeficijenata), dodatka na zaradu (za posebne i otežane uslove rada) i stimulativnog dijela zarade (oblik nagrađivanja radnika koji postiže natprosječne rezultate).

Osim zarade za izvršen rad radnik ima pravo na naknadu zarade za period kada ne radi (iz opravdanih razloga). Zarade se knjiže u glavnoj knjizi i analitičkom knjigovodstvu. Za svakog radnika se na osnovu podataka iz analazitičkog knjigovodstva zarada sastavlja mjesečni obračun zarade.

Troškovi amortizacije.

Amortizacija – postepeno trošenje dugotrajne materijalne i nematerijalne imovine, pri čemu se utrošenja vrijednost pojavljuje kao sastavni dio vrijednosti proizvedenih proizvoda i pruženih usluga. To se postiže uračunavanjem utrošenog dijela dugotrajne nematerijalne i materijalne imovine kao troška amortizacije u troškove proizvodnje proizvoda i pružanja usluga.

Amortizacija istovremeno izražava postepeno smanjenje vrijednosti dugotrajne nematerijalne i materijalne imovine, ali i postepenu novčanu nadoknadu te vrijednosti kroz prodaju i naplatu prodatih proizvoda i usluga u čijoj vrijednosti je sadržan i trošak amortizacije.

Amortizacija nije novčani izdatak jer preduzeće samo sebi nadoknadi trošak amortizacije iz fonda u koji ide dio novca za amortizaciju od svakog proizvedenog proizvoda. Ne nadoknađuje se svakim procesom reprodukcije već nakon određenog niza godina kad se određeno sredstvo za rad istroši i nije više upotrebljivo.

Metode za obračun amortizacije.

Metode amortizacije su matematičko – računovodstvena rješenja kojima se utvrđuju amortizacioni iznosi i rasporežuju na obračunske periode. Određivanje korisnog vijeka trajanja ukazuje na osnovnu podjelu metoda obračuna amortizacije.

To su: vremenske i funkcionalne metode.

Vremenski sistem obračuna amortizacije zasniva se na predviđenom vijeku korišćenja imovine. Polazna pretpostavka je da je trošenje imovine zavisno od proteka vremena. Zavisno od intenziteta trošenja imovine u toku cijelog korisnog vijeka trajanja u okviru vremenskog sistema obračuna amortizacije razvile su se 3 grupe metoda:

• Proporcionalna metoda – amortizacija se obračunava u nepromjenjenim iznosima u toku čitavog vijeka trajanja.

• Degresivna metoda – imovina se izrazitije troši u prvim godinama upotrebe pa je u tim godinama potrebno ukalkulisati veće iznose amortizacije, nego u kasnijim.

• Progresivna metoda – iznosi amortizacije se povećavaju iz godine u godinu , tako da su jače opterećene troškovima amortizacije posljednje godine korišćenja imovine

Metoda obračuna amortizacije prema učinku - zasniva se na obračunu amortizacije zavisno od iskorišćenja imovine. Procjenjuje se ukupna količina učinaka koja će biti proizvedena u vijeku trajanja imovine, zatim se utvrđuje iznos amortizacije koji otpada na jedinicu učinka, tako što se stavlja u odnos vrijednosti imovine s predviđenom količinom učinaka.

Računovodstvo odlučivanja.

Računovodstvo odlučivanja pruža informacije za potrebe:

o Donošenja poslovno – finansijskih odluka;

o Upravljanja proizvodno – prodajnim asortimanom;

o Ozbora adekvatnih metoda za definisanje prodajnih cena

U okviru računovodstva odlučivanja se donose odluke u situacijama:

o Proizvesti ili nabaviti (outsourcing);

o Prodati ili preraditi;

o Uvesti novi proizvod;

o Ukinuti proivodnu liniju/pogon ili zatvoriti fabriku;

o Prihvatiti dodatnu ili specijalnu porudžbinu;

o Zameniti postojeće mašine novim;

o Uvesti novi metod proizvodnje i sl.

Relevantni i irelevantni troškovi za poslovno odlučivanje.

Relevantni troškovi su budući troškovi koji će se menjati donošenjem određene poslovne odluke, dok su irelevantni oni koji se neće promeniti usled donošenja neke poslovne odluke. Troškovi koji se mogu i koji se ne mogu izbeći se nekad koriste umesto termina relevantni i irelevantni troškovi.

Troškovi koji se mogu izbeći su uštede koje se mogu ostvariti neprihvatanjem određene alternative, dok se uštede nekih drugih troškova ne mogu ostvariti. Relevantni troškovi su oni koje treba uzeti u razmatranje prilikom donošenja odluka, jer su oni diferencijalni, odnose se na budući period i mogu se kvantifikovati.

Oportunitetni troškovi.

Oportunitetni troškovi predstavljaju sumu izgubljenog novca zbog nekorišćenja resursa (sirovine, rad, kapital) na najbolji mogući način. Mogu se javiti u vidu izgubljenog profita, prihoda, kontribucije ili izbegnutog troška. Ove troškove treba razmatrati uvek kada su kapaciteti preduzeća ograničeni ili kada postoji mogućnost alternativne upotrebe kapaciteta.

Budžetiranje i osnovne karakteristike budžeta.

Pod budžetiranjem se misli na operativno (kratkoročno) planiranje, na projekcije izražene u formalno- kvantitativnim terminima. Ne treba reći operativno budžetiranje jer se to podrazumeva. Ali ako želimo da naglasimo dugoročniji aspekt onda kažemo strategijsko budžetiranje (projekcije na 3 do 5 godina).

Proces poslovnog planiranja mora da bude realni pogled na ono što će se dešavati u narednom periodu. Testiranje projekcija moramo da vršimo barem na 2 načina: prvo, moramo da imamo u vidu potencijale preduzeća (šta je to sa čime trenutno raspolažemo i sa čime ulazimo u naredne obračunske periode). Sve te projekcije moraju da se testiraju u vidu pojedinačnog plana - moraju da se testiraju sa stanovišta povoljnosti dobitnih ostvarenja, sa stanovišta usklađenosti novčanih tokova i sa stanovišta njihovog uticaja na finansijsku strukturu preduzeća. Kada hoćemo da prevedemo te opisne planove u neke finansijske projekcije onda govorimo o prihodima, troškovima o rezultatu, imovini, obavezama, kapitalu, prilivima, odlivima, novčanim tokovima. Zato je računovodstvo nadležno za kvantitativne aspekte planiranja.

Zato je budžetiranje proces u kome se upravljačke namere prevode u formalno-kvantitativne projekcije. Osnovne karakterisitke budžeta:

1) imaju svoju formu i strukturu i sve to što se nalazi u njima iskazano je u nekim kvantitativnim jedinicama mere (finansijskim i nefinansijskim)

2) pripremaju se za izabrane budžetske celine i te budžetske celine odgovaraju računovodstvenim centrima odgovornosti

3)pripremaju se za unapred definisani period (strategijski od 3-5 godina; operativni na godišnjem nivou, a unutar toga po kvartalima, eventualno i na mesečnom nivou)

4) polazište u procesu budžetiranja su potencijali preduzeća, ali su budžeti dominantno okrenuti ka budućnosti. Predstavljaju se u formi projektovanih izveštaja

5) budžetiranje je uređen proces koji podrazumeva precizan kalendar aktivnosti (kada se počinje sa procesom budžetiranja, kada nastaju inicijalni budžetski predlozi, kada se vrši objedinajvanje, kada se završava proces i sl).

Master budžet i njegova struktura.

Master budžet kao opšti i sveobuhvatni plan povezuje sve pojedinačne budžete i usklađuje ih u jednu logičko postavljenu celinu. U okviru master budžeta pravimo projekcije o dobitnim ostvarenjima, o novčanim tokovima i o finansijskoj poziciji preduzeća. Master budžet u sebi sadrži više projektovanih izveštaja. Uloga budžetiranja u procesu upravljačke kontrole dolazi do izražaja na području planiranja, koordiniranja aktivnosti, komuniciranja, kontrole, alokacije resursa, eksternog finansiranja i motivisanja.

Planiranje - Proces u kome se donose neke odluke, jedna od najvažnijih upravljačkih aktivnosti.

Budžetiranje je proces prevođenja tih upravljačkih namera u neke finansijske projekcije. U fazi planiranja mi možemo da otkrijemo neke probleme u vezi budžetiranja.

Koordiniranje - Znači da pojedinačni budžeti moraju da budu međusobno usklađeni.

Komuniciranje - Prenošenje informacija odozgo na dole, od dna ka vrhu kao i poprečno između pojedinih delova. Najbolje formalno sredstvo za prenošenje informacija jesu budžeti.

Kontrola - Prvo, složena preduzeća sa divizionalnom strukturom mogu da funkcionišu ako decentralizujemo ovlašćenja a to možemo postoći uz uslov da imamo čvrstu kontrolu sa vrha. Budžeti omogućavaju da se vrši ta kontrola. Drugo, budžeti su važni i za niže nivoe preduzeća i tu je važna i preventivna i naknadna kontrola. Preventivna je kada unapred u samom procesu projektovanja ostvarenja otkrivamo neke probleme - otkrivamo da će nastati neki troškovi koji ne treba da nastanu. A važna je i naknadna. Sada imamo standarde, na kraju izmerimo ostvarenja pa onda analiziramo odstupanja, analiza odgovornosti i preduzimanje korektivnih akcija.

Alokacija resursa - Mislimo na internu alokaciju resursa. Glavni problem ja kako da kapital koji je uvek ograničen rasporedimo na delove preduzeća. Tu važi načelo najproduktivnije upotrebe kapitala odnosno usmeriti ga prema najprofitabilnijim delovima preduzeća. I budžeti nam pomažu da prepoznamo koji su to najproduktivniji delovi preduzeća.

Eksterno finansiranje - Kroz proces budžetiranja otkrivamo potrebe za eksternim finansiranjem. Da li nam treba eksterno finansiranje i u kojim vremenskim intervalima to će nam pokazati finansijske projekcije. Budžeti su važni još i kod uzimanja kredita. Preduzeće mora kroz finansijske projekcije da pokaže da će cash flow biti dovoljan da servisira preuzete obaveze. Tada se insistira na biznis planu a biznis plan mora da se završi sa finansijskim projekcijama.

Motivisanje - Osnovu za motivisanje, kreiranje, izgradnju efikasnog dugoročnog sistema često pronalazimo u upravljaĉkom računovodstvu, a to podrazumeva projekcije i postavljanje standarda.