2. Kostenartenrechnung

1/49

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

50 Terms

Definition von Kostenartenrechnung

Bildet die Grundlage für die Kostenstellen (chi phí phát sinh) und die Kostenträgerrechnung (chi phí phát sinh cho sản phẩm nào)

Systematicshe Erfassung und Gruppierung sämtlicher Kosten, die in der Abrechnungsperiode angefallen sind: vollständig, eindeutig, überschneidungsfrei

r. Kostenträger,-

WOFÜR (für welches Produkt/welche Dienstleistung) sind sie entstanden?

Produkt

z.B Kostenträger 1: Vollkornbrot, Kostenträger 2: Erdbeerkuchen, Kostenträger 3: Schokokekse

e. Kostenstelle,-

WO im Unternehmen sind die Kosten entstanden?

z.B: Lager, Backstufe, Verkaufsfiliale

Beispiel der Kostenträger und Kostenstellen

Beispiel 2: Ein Automobilhersteller (z. B. VW oder BMW)

Kostenträger (Das Produkt – Wofür?):

Kostenträger 1: Ein Elektro-SUV

Kostenträger 2: Ein kleiner Kleinwagen

Kostenstellen (Die Abteilungen – Wo?):

Kostenstelle Presswerk: Wo die Bleche geformt werden.

Kostenstelle Lackiererei: Wo die Autos Farbe bekommen.

Kostenstelle Forschung & Entwicklung: Wo Ingenieure neue Motoren designen.

Kostenstelle Marketing/Vertrieb: Wo die Werbekampagnen geplant werden.

primäre Kosten

Materialkosten

Personalkosten

Anlagekosten (insbesondere Abschreibungen)

Kapitalkosten (insbesondere Zinsen)

Wagnisse

Fremdleistsungkosten

Steuern, Gebühren, Beiträge

Materialkosten

Alles, was du für die Produktion einkaufst

z.B: Holz, Schrauben, Lack

Personalkosten

Alles, was du an deine Mitarbeiter zahlst

Löhne für Arbeiter, Gehälter für Angestellte, Sozialversicherung

Anlagekosten (insbesondere Abschreibungen)

tài sản cố định

Der Wertverlust deiner Maschinen oder Gebäude über Zeit

Maschine für 100.000 € / 10 Jahre = 10.000 € Abschreibung pro Jahr

Kapitalkosten (insbesondere Zinsen)

vốn

Die Kosten für geliehenes Geld

Kredit über 100.000 € bei 5% Zinsen = 5.000 € Zinsen im Jahr

Wagnisse = Risiko

rủi ro

Kosten für unvorhergesehene Verluste, die man aber einkalkulieren muss (z. B. kaputte Ware, Kunden, die ihre Rechnungen nicht bezahlen, oder Unfälle beim Transport)

Fremdleistungskosten

Dienstleistungen, die externe Firmen für dich erledigen

z.B: ein externer Steuerberater für 1500 Euro

Steuern, Gebühren, Beiträge

Kosten an den Staat, Kammern

Gewerbesteuer, Müllgebühren

Was gibt es in den Personalkosten?

Lohnkosten: Zeitlöhne, Akkordlöhne, Lohnnebenkosten

Gehaltskosten

Sonderentgelte

Personalleasing

Zeitlohn

Bezahlung nach gearbeiteter Zeit

Stundenlohn

Akkordlohn

Bezahlung nach Leistung

Euro pro hergestelltem Stück

Lohnnebenkosten

das, was der Chef extra zahlen muss (Krankenversicherung, Rentenversicherung, Berufsgenossenschaft)

Lohnkosten (für Arbeiter)

Geld für Menschen, die direkt in der Produktion arbeiten

Was gibt es in den Materialkosten?

Handelswaren

Fertigungsmaterial

Fertigungsstoffe

Handelswaren

Produkte, die fertig gekauft und direkt weiterverkauft werden

Coca Cola im Supermarkt

Fertigungsmaterial

Hauptbestandteile des Produkts

Holz für einen Tisch

Fertigungsstoffe (Hilfs- und Betriebsstoffe)

Dinge, die man für die Produktion braucht, die aber kein Hauptbestandteil sind

Schrauben, Schmieröl für die Maschinen

Energiekosten, Dienstleistung

Strom, Treibstoffe, Kohle

Fremdfertigung: Ein Teil des Produkts wird von einer anderen Firma gebaut

Fremdakquisition: Kosten für eine externe Marketing Agentur, die Werbung schaltet

Was gibt es in Anlagenkosten?

Anlagevorhaltungskosten

Instandhaltungskosten

Anlagevorhaltungskosten (chi phí dự trữ)

Kosten, die entstehen, nur weil die Anlage da ist

Instandhaltungskosten (chi phí bảo trì)

Kosten für Reparaturen, damit die Gebäude und Maschinen funktionstüchtig bleiben

Ersatzteile, externe Handwerker

Versicherungskosten

Schutz vor Risiken

Produkthaftpflicht: wenn das Produkt dem Kunden einen Schaden zufügt

Warenkreditversicherung: falls Kunden nicht bezahlen

Kosten fremder Rechte

Wenn das Unternehmen Gebühren bezahlen muss, um etwas nutzen zu dürfen

Lizenzgebühren für Software oder Patente

Was gibt es in Kapitalkosten?

Fremdkapitalzinsen: Zinsen für den Bankkredit

Eigenkapitalzinsen: kalkulatorische Kosten. Das Unternehmen berechnet fiktive Zinsen für das Geld, das der Eigentürmer selbst hineingesteckt hat

Werbekosten

Flyer, Werbematerialien, TV-und Radiowerbung

Einzelkosten (chi phí trực tiếp)

Kosten, die man direkt und genau für ein Produkt messen kann

Holz: EK: Für diesen einen Tisch habe ich exakt 1 m2 Holz verbraucht

Gemeinkosten (chi phí gián tiếp)

Das sind Kosten, die für die ganze Fabrik anfallen

Strom/ Öl = GK

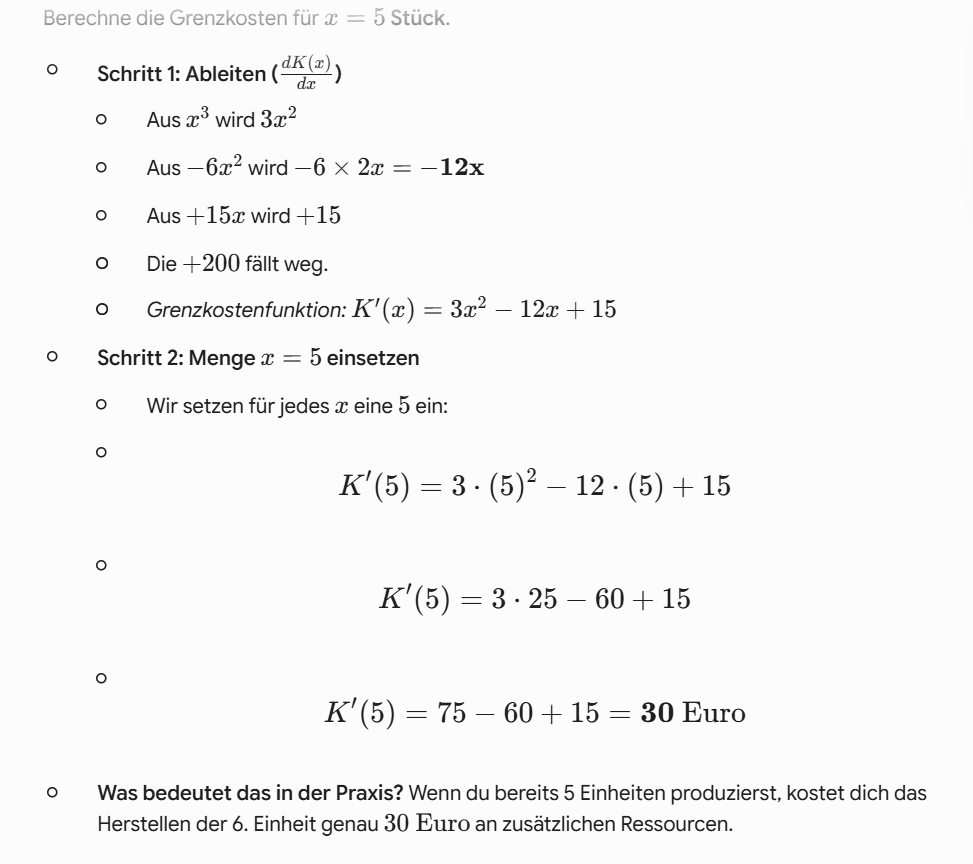

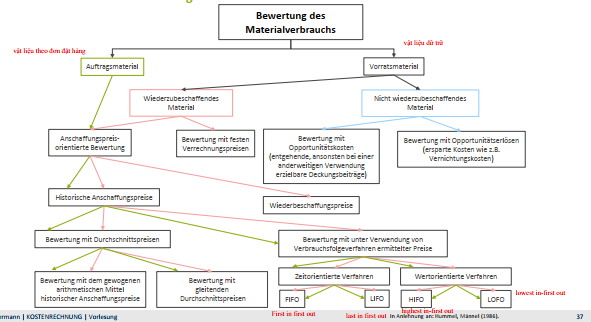

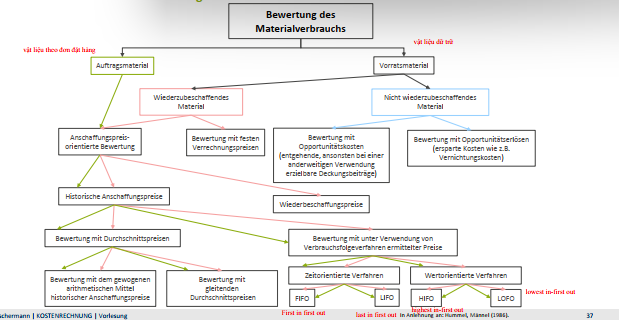

Beispielhafte Erläuterung der Zusammensetzung der Anschaffungskosten

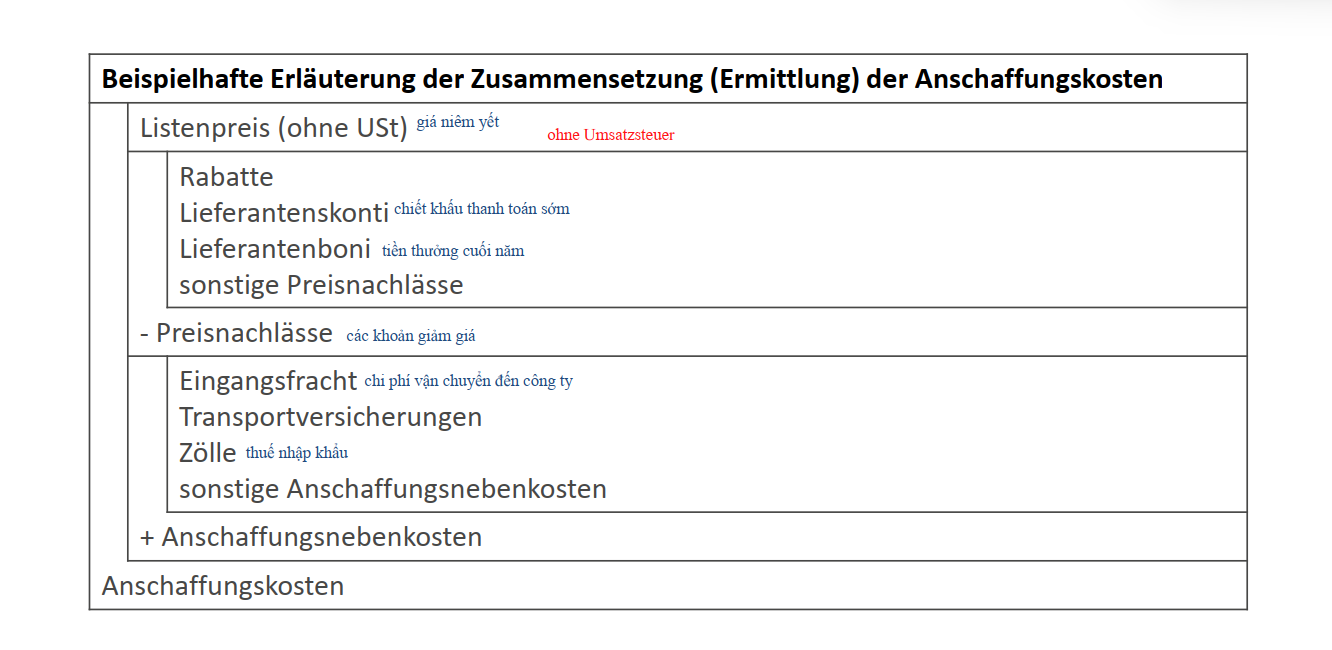

![<p>[Bewertung des Materialverbrauchs] Auftragsmaterial: vật liệu theo đơn hàng </p>](https://assets.knowt.com/user-attachments/d21ccc5f-a88a-4d2a-8cdd-e6d04fa90d7c.png)

[Bewertung des Materialverbrauchs] Auftragsmaterial: vật liệu theo đơn hàng

Dieses Material wird extra für einen ganz bestimmten Kundenauftrag gekauft

Ein Kunde bestellt einen Luxus-Tisch aus speziellem, teurem Mahagoni-Holz. Du kaufst das Holz genau für ihn. Hier nimmt man immer den echten Einkaufspreis (Anschaffungspreisorientierte Bewertung).

![<p>[Bewertung des Materialverbrauchs] Vorratsmaterial: vật liệu dự trữ </p>](https://assets.knowt.com/user-attachments/e9c40bf5-6241-4b8c-9ae1-652da4847219.png)

[Bewertung des Materialverbrauchs] Vorratsmaterial: vật liệu dự trữ

Das ist das normale Material, das du immer auf Lager hast (z. B. Standard-Schrauben)

Wiederzubeschaffendes Material: vật liệu có thể mua lại được

Das Material wird wieder nachgekauft, wenn es leer ist

Nicht wiederzubeschaffendes Material: vật liệu không mua lại được

Dieses Material gibt es so nicht mehr zu kaufen (z. B. eine alte Maschine oder Restbestände). Das bewertet man mit Opportunitätskosten (was hätte ich sonst damit verdienen können?)

Durchschnittspreise

Man wirft alle Einkaufspreise in einen Topf und rechnet den Durchschnitt aus.

Beispiel: Du kaufst im Januar Schrauben für 10 Cent und im Februar wegen der Inflation für 12 Cent. Wenn du im März eine Schraube verbrauchst, rechnest du einfach mit dem Durchschnitt: 11 Cent.

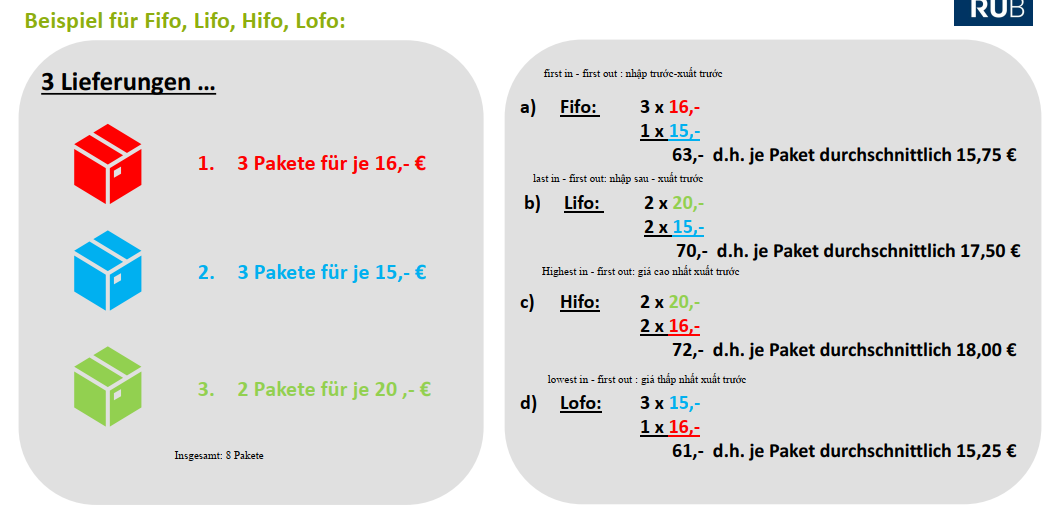

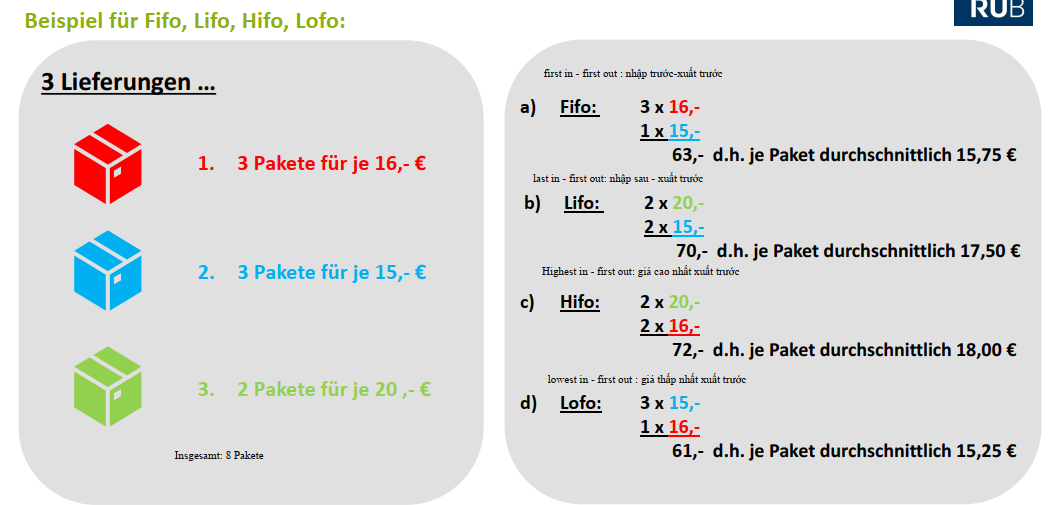

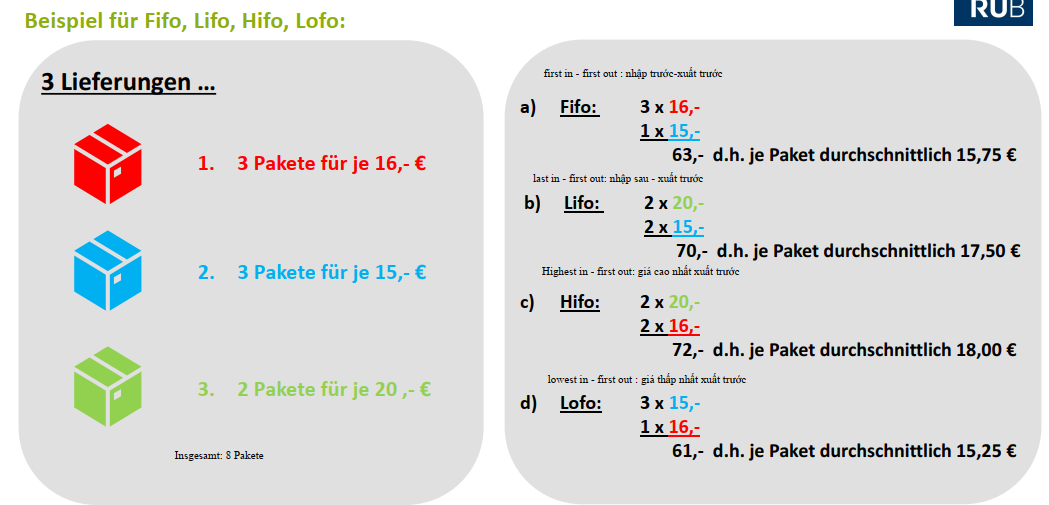

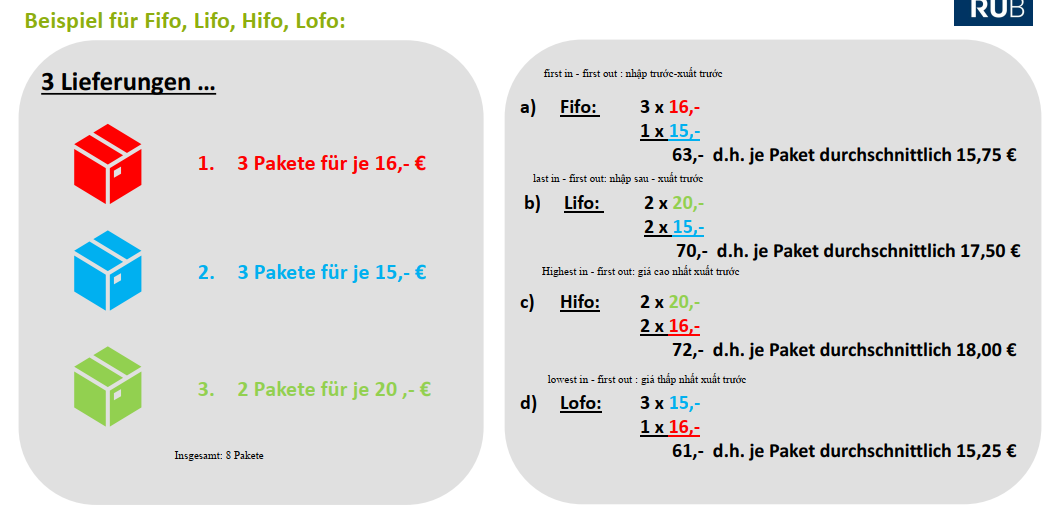

(Vorratsmaterial) FIFO-First in-First out

Was zuerst reinkommt, wird auch zuerst verbraucht

Die Logik: Die ältesten Materialien werden zuerst genommen (wie bei frischer Milch im Supermarkt, die ganz vorne steht).

(Vorratsmaterial) LIFO- Last in-First out

Was zuletzt reinkommt, wird zuerst verbraucht

Die Logik: Stell dir einen großen Haufen Kohle oder Sand vor. Das, was der LKW oben draufkippt (Zuletzt gekommen), nimmst du als Erstes wieder weg

(Vorratsmaterial) HIFO- Highest in-First out

Das teuerste Material wird zuerst verbraucht

Ziel: Man möchte die teuren Kosten sofort in der Rechnung sehen, um den Gewinn vorsichtig zu kalkulieren

(Vorratsmaterial) LOFO-Lowest in-First out

Das billigste Material wird zuerst verbraucht

Einzelkosten (Chi phí trực tiếp)

Kosten, die man direkt einem einzelnen Produkt zuordnen kann

Die 5 Scheiben Salami auf der Salami-Pizza

Gemeinkosten

Kosten, die für die gesamte Firma oder mehrere Produkte gemeinsam entstehen

Die Gehalt der Buchhaltung oder die Miete für das Restaurant

Variable Kosten

Kosten, die sich verändern (steigen), wenn die Produktionsmenge steigt

Der Teig und die Salami (je mehr Pizzen gebacken werden, desto mehr Zutaten braucht man)

Fixe Kosten

Kosten, die immer gleich hoch bleiben, völlig egal wie viel produziert wird

Die monatliche Raummiete für die Pizzeria

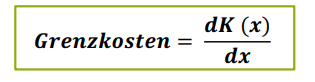

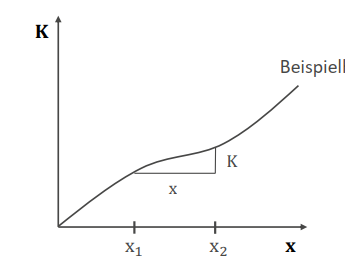

Grenzkosten: Kostenänderung bei Beschäftigungsänderung

Je mehr du produzierst, desto billiger wird das nächste Stück

Du kaufst das A4-Farbpapier nicht mehr einzeln, sondern im riesigen 500-Blatt-Pack und bekommst einen Mengenrabatt. Die Papierkosten pro Seite sinken

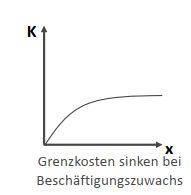

Grenzkosten sinken bei Beschäftigungszuwachs

Das jeweils nächste Stück zu produzieren wird immer billiger

Beispiel:

Bevor du überhaupt einen Meter fährst: Du musst das Auto für den Tag mieten. Das kostet dich fix 40 Euro

Der 1. Kilometer: Du fährst los. Dieser erste Kilometer kostet dich die 40 Euro Miete +0,10 Euro für den Sprit. Der erste Kilometer war also extrem teuer.

Der 2. Kilometer (Der zusätzliche Kilometer): Die Automiete ist bezahlt. Damit das Auto einen weiteren Kilometer fährt, musst du nur noch den Sprit für diesen einen Kilometer bezahlen: also 0,10 Euro

Der 3. Kilometer: Kostet wieder nur 0,10 Euro extra.

Grenzkosten steigen bei Beschäftigungszuwachs

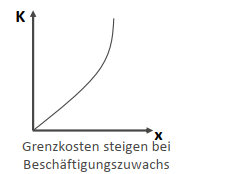

Materialknappheit und Notkäufe

Du druckst mitten in der Nacht Skripte aus. Plötzlich ist dein günstiges Farbpapier leer.

Die nächste Seite (Notkauf): Du musst den Druck stoppen und extra zu einer teuren Tankstelle oder einem Kiosk fahren, um dort ein völlig überteuertes Notfall-Paket Papier zu kaufen.

Fazit: Die zusätzliche Seite kostet dich im Einkauf plötzlich das Dreifache. Die Kostenkurve macht einen steilen Knick nach oben.