Formule IE finance

0.0(0)

Studied by 1 personCard Sorting

1/52

Earn XP

Description and Tags

Last updated 6:18 AM on 10/11/22

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

53 Terms

1

New cards

Trésorerie nette =

Actifs de trésorerie (dispo) - Passifs de trésorerie (concours bancaires courants (CBC) et soldes créditeurs de banque (SCB))

ou

Fonds de roulement net global – Besoin en fonds de roulement

ou

Fonds de roulement net global – Besoin en fonds de roulement

2

New cards

BFRE =

Stocks et en-cours + Avances et acomptes versés + Créances d’exploitation (Créances clients…) + Charges constatées d’avance d’exploitation + EENE : Effets escomptés non échus (hors bilan)

- Avances et acomptes reçus - Dettes d’exploitation (Dettes fournisseurs…) - Produits constatés d’avance d’exploitation

ou

actif circulant d'exploitation - passif circulant d'exploitation

- Avances et acomptes reçus - Dettes d’exploitation (Dettes fournisseurs…) - Produits constatés d’avance d’exploitation

ou

actif circulant d'exploitation - passif circulant d'exploitation

3

New cards

FRNG =

Haut du bilan

Ressources stables - Emplois stables (Actif immobilisé brut)

ou

= Actif circulant brut - Passif circulant = ACE+ACHE+TA-PCE-PCHE-TP

Si le FRNG > 0, l’excédent sera mis à la disposition pour financer le cycle d’exploitation

Ressources stables - Emplois stables (Actif immobilisé brut)

ou

= Actif circulant brut - Passif circulant = ACE+ACHE+TA-PCE-PCHE-TP

Si le FRNG > 0, l’excédent sera mis à la disposition pour financer le cycle d’exploitation

4

New cards

BFR =

Actif circulant d’exploitation + Actif circulant hors exploitation

- (Dettes circulantes d’exploitation + Dettes circulantes hors exploitation)

BFR si positif

ressource en fonds de roulement si négatif (grande distri)

- (Dettes circulantes d’exploitation + Dettes circulantes hors exploitation)

BFR si positif

ressource en fonds de roulement si négatif (grande distri)

5

New cards

BFRE =

Actif circulant d’exploitation - Passif circulant d’exploitation =

(Stocks + Créances d’exploitation + Avances/Charges/EENE)

– (Dettes Fournisseurs + Avances/produits constatés d’avance)

(Stocks + Créances d’exploitation + Avances/Charges/EENE)

– (Dettes Fournisseurs + Avances/produits constatés d’avance)

6

New cards

Ratio BFRE en jours de Chiffres d’Affaires (CA)

(Besoin en fonds de roulement d’exploitation / CA HT)

x 360

x 360

7

New cards

Ratios de durée moyenne de stockage : rotation des stocks

Stock moyen = (Stock initial + Stock final) / 2

8

New cards

Stockage entreprise commerciale

Rotation des stocks de marchandises =

(Stock moyen des marchandises / Coût d'achat des marchandises vendues) x 360

(Stock moyen des marchandises / Coût d'achat des marchandises vendues) x 360

9

New cards

Ratio de rotation des matières premières (entreprise industrielle) :

Rotation des stocks de MP =

(Stock moyen des MP / Coût d'achat des MP consommées) x 360

(Stock moyen des MP / Coût d'achat des MP consommées) x 360

10

New cards

Ratio de rotation des produits finis =

(Stock moyen des produits finis / production) x 360

11

New cards

Délai de rotation des clients =

(Créances clients et comptes rattachés + Effets escomptés non échus) / (CA TTC)

x 360

x 360

12

New cards

Délai de rotation des fournisseurs =

Dettes fournisseurs / Consommations en provenance de tiers TTC

x360j

x360j

13

New cards

TN > 0 (alors FRNG > BFR) avec FRNG > 0 et BFR > 0

L’entreprise dispose de ressources stables suffisantes pour financer à la fois ses emplois stables et la totalité du BFR. Il lui restera même un volant de liquidités excédentaires;

Ainsi, le FRNG couvre intégralement le BFR. L’équilibre financier fonctionnel est respecté : l’entreprise dispose de liquidités supérieures aux crédits bancaires de court terme;

Une telle situation est à priori idéale mais peut traduire des arbitrages défavorables à l’investissement pour la croissance de l’entreprise. L’étude de la situation de l’entreprise doit être approfondie.

Ainsi, le FRNG couvre intégralement le BFR. L’équilibre financier fonctionnel est respecté : l’entreprise dispose de liquidités supérieures aux crédits bancaires de court terme;

Une telle situation est à priori idéale mais peut traduire des arbitrages défavorables à l’investissement pour la croissance de l’entreprise. L’étude de la situation de l’entreprise doit être approfondie.

14

New cards

TN < 0 (alors FRNG < BFR) avec FRNG > 0 et BFR > 0

Mais le FRNG est insuffisant pour couvrir son BFR. L’équilibre financier fonctionnel n’est pas respecté ;

Son BFR est donc financé en partie par des concours bancaires à court terme ;

Mais c’est surtout un problème de dépendance vis-à-vis des banques qu’un véritable problème de solvabilité.

Son BFR est donc financé en partie par des concours bancaires à court terme ;

Mais c’est surtout un problème de dépendance vis-à-vis des banques qu’un véritable problème de solvabilité.

15

New cards

TN < 0 avec FRNG < 0 et BFR > 0

Son équilibre financier dépend des crédits bancaires à court terme :

- L’entreprise doit financer une partie des emplois stables par des crédits bancaires de trésorerie (de court terme)

- L’intégralité de son BFR est financé par des crédits bancaires de trésorerie.

Risque de faillite de l’entreprise si cette situation perdure :

Cas d’une entreprise qui connaît un rentabilité insuffisante et qui s’expose à de graves difficultés !

- L’entreprise doit financer une partie des emplois stables par des crédits bancaires de trésorerie (de court terme)

- L’intégralité de son BFR est financé par des crédits bancaires de trésorerie.

Risque de faillite de l’entreprise si cette situation perdure :

Cas d’une entreprise qui connaît un rentabilité insuffisante et qui s’expose à de graves difficultés !

16

New cards

TN > 0 avec FRNG > 0 et BFR < 0

Situation exceptionnelle et très favorable qui lui permettront de placer ses ressources afin de dégager des revenus financiers qui améliorent sa rentabilité.

17

New cards

TN > 0 avec FRNG < 0 et BFR < 0

Cas de la distribution qui tirent de leurs opérations courantes des ressources largement suffisantes et stables pour financer des immobilisations.

18

New cards

TN < 0 avec FRNG < 0 et BFR < 0

Son équilibre financier est assuré grâce au recours à des crédits bancaires de court terme (découvert bancaire: SCB et/ou CBC) ;

Cette situation est le signe de graves difficulté de l’entreprise.

Cette situation est le signe de graves difficulté de l’entreprise.

19

New cards

Le ratio de Couverture des capitaux investis

= Ressources stables / (Emplois stables + BFR)

il est important que ce ratio excède 80 %

il est important que ce ratio excède 80 %

20

New cards

Le ratio de Financement courant du BFR =

Concours bancaires courants (CBC) / BFR

Au-delà de 40 % l’entreprise dépend trop des banques à court terme

Au-delà de 40 % l’entreprise dépend trop des banques à court terme

21

New cards

Le ratio d’Autonomie ou Indépendance financière =

Dettes financières non-courants / Capitaux propres

Doit être inférieur à 1 car les ressources internes doivent être supérieure aux capitaux empruntés.

Doit être inférieur à 1 car les ressources internes doivent être supérieure aux capitaux empruntés.

22

New cards

Taux d’endettement net ou Levier ou « Gearing » =

( Dettes financières courant et non-courants – Trésorerie ) / Capitaux propres

Doit être inférieur à 1 car les ressources internes doivent être supérieures aux capitaux empruntés.

Doit être inférieur à 1 car les ressources internes doivent être supérieures aux capitaux empruntés.

23

New cards

Le ratio de la Liquidité générale (« Current ratio ») =

Actifs courants (+ Actifs Trésorerie) / Passifs courants (+ Passifs Trésorerie)

Doit être supérieur à 1 pour payer les prochains 12 mois tranquille. Plupart des banques demandent > 2.

Doit être supérieur à 1 pour payer les prochains 12 mois tranquille. Plupart des banques demandent > 2.

24

New cards

Le ratio de la Liquidité réduite (« Quick ratio ») =

( Actifs courants – Stocks et en-cours ) / Passifs courants

Doit être supérieur à 1 pour payer les prochains 12 mois de dépenses vite

Doit être supérieur à 1 pour payer les prochains 12 mois de dépenses vite

25

New cards

Le ratio de la Liquidité immédiate (« Cash ratio ») =

( Actifs courants – Stocks et en-cours – Créances clients ) / Passifs courants

Doit être > 1, mais ce ratio trop élevée peut indiquer une utilisation inefficace

Doit être > 1, mais ce ratio trop élevée peut indiquer une utilisation inefficace

26

New cards

SIG

La marge commerciale et/ou la production de l’entreprise ;

Production de l'exercie

La valeur ajoutée (VA) ;

L’excédent brut de exploitation (EBE) ;

Le résultat de l’exploitation (RE) ;

Le résultat financier (RF) ;

Le résultat courant avant impôts (RCAI) ;

Le résultat exceptionnel ;

Le résultat de l’exercice ou résultat net ;

La plus- ou moins-value de cession de l’élément actif.

Production de l'exercie

La valeur ajoutée (VA) ;

L’excédent brut de exploitation (EBE) ;

Le résultat de l’exploitation (RE) ;

Le résultat financier (RF) ;

Le résultat courant avant impôts (RCAI) ;

Le résultat exceptionnel ;

Le résultat de l’exercice ou résultat net ;

La plus- ou moins-value de cession de l’élément actif.

27

New cards

Taux de Croissance du CA

CAHT (N) - CAHT (N-1)

/ CAHT (N-1)

/ CAHT (N-1)

28

New cards

Taux de Marge commerciale ou Taux de Marge brute

Marge commerciale / Ventes de marchandises

29

New cards

Taux de Valeur Ajoutée ou Taux d’intégration

VA / CA HT

30

New cards

Taux de Marge excédent brut d’exploitation

ou Taux de Rentabilité commerciale

ou Taux de Rentabilité commerciale

EBE / CA HT

31

New cards

Taux de Marge d’exploitation nette ou

Taux de Marge opérationnelle

Taux de Marge opérationnelle

Résultat d’exploitation / CA HT

32

New cards

Taux de Marge nette

Résultat net / CA HT

33

New cards

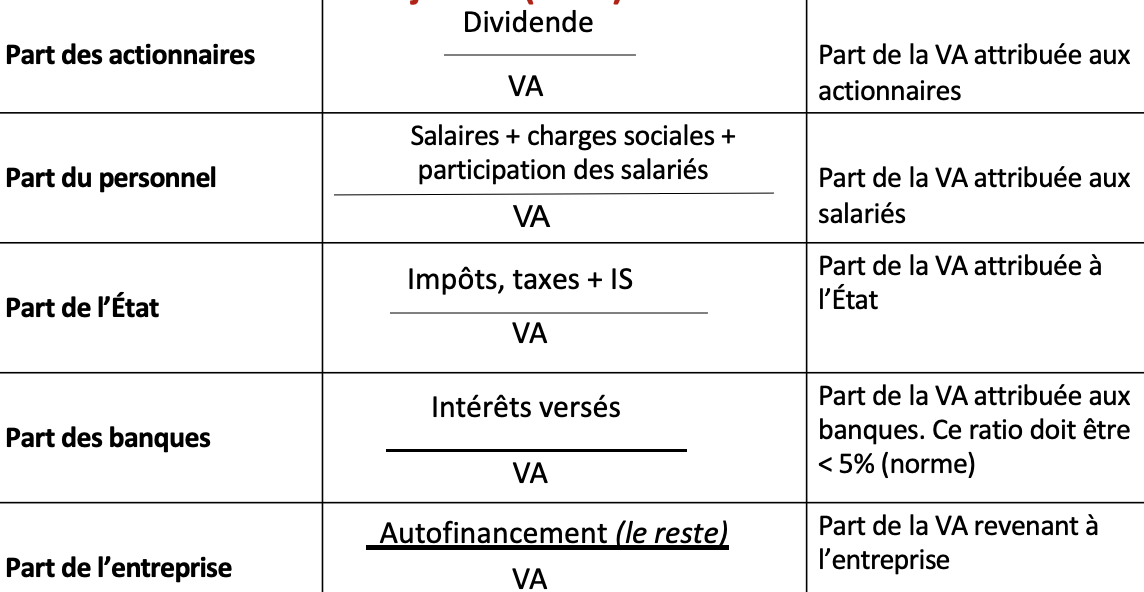

Ratios de la VA

34

New cards

Ratio des Frais financiers

Intérêts versés / CA HT

< 3 % l’entreprise n’est pas dépendante de ses pourvoyeurs de capitaux extérieurs.

3 à 5 %, l’entreprise est relativement dépendante des banques et son autonomie financière n’est pas assurée.

> 5 %, cela signifie qu’elle a atteint sa capacité d’endettement.

< 3 % l’entreprise n’est pas dépendante de ses pourvoyeurs de capitaux extérieurs.

3 à 5 %, l’entreprise est relativement dépendante des banques et son autonomie financière n’est pas assurée.

> 5 %, cela signifie qu’elle a atteint sa capacité d’endettement.

35

New cards

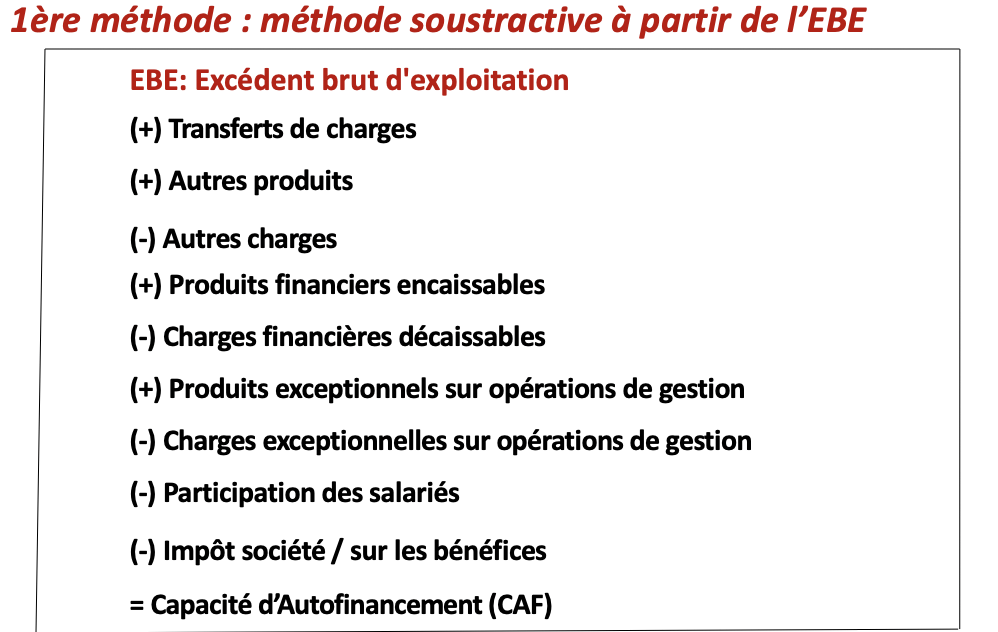

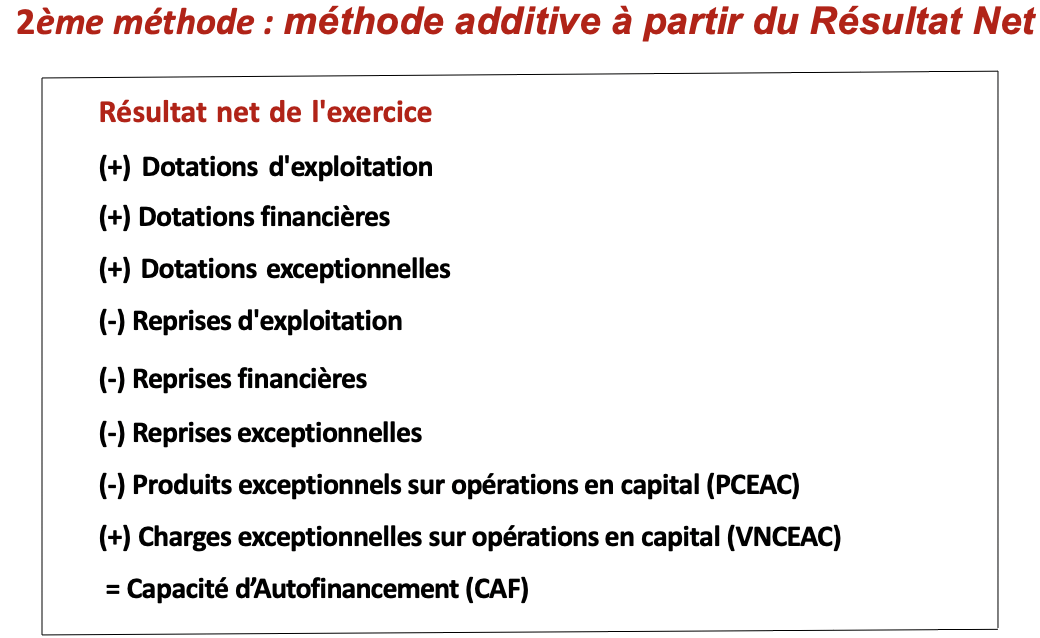

CAF =

(PRODUITS ENCAISSABLES - CHARGES DECAISSABLES)

PRODUITS :

Exploitation : Chiffres d’Affaires, produits des activités annexes, autres produits d’exploitation ;

Financiers : Intérêts perçus et dividendes encaissées ;

Exceptionnels : Produits exceptionnels sur opération en gestion = pas de PCEAC

CHARGES :

Exploitation : Achats de marchandises et de matières premières, services extérieurs, impôts et taxes, charges de personnel… ;

Financières : Intérêts sur emprunts ;

Exceptionnelles : Charges exceptionnelles sur opération en gestion = pas de VNCEAC & pas de DAP

PRODUITS :

Exploitation : Chiffres d’Affaires, produits des activités annexes, autres produits d’exploitation ;

Financiers : Intérêts perçus et dividendes encaissées ;

Exceptionnels : Produits exceptionnels sur opération en gestion = pas de PCEAC

CHARGES :

Exploitation : Achats de marchandises et de matières premières, services extérieurs, impôts et taxes, charges de personnel… ;

Financières : Intérêts sur emprunts ;

Exceptionnelles : Charges exceptionnelles sur opération en gestion = pas de VNCEAC & pas de DAP

36

New cards

CAF méthode EBE

37

New cards

CAR résultat net

38

New cards

Ratio de la CAF =

CAF / VA

39

New cards

Capacité de remboursement de la dette =

Dettes financiers LT / CAF

Tant qu’il est inférieur à 3, l’entreprise n’a pas atteint sa capacité d’endettement

Tant qu’il est inférieur à 3, l’entreprise n’a pas atteint sa capacité d’endettement

40

New cards

AUTOFINANCEMENT =

CAF - DIVIDENDES

41

New cards

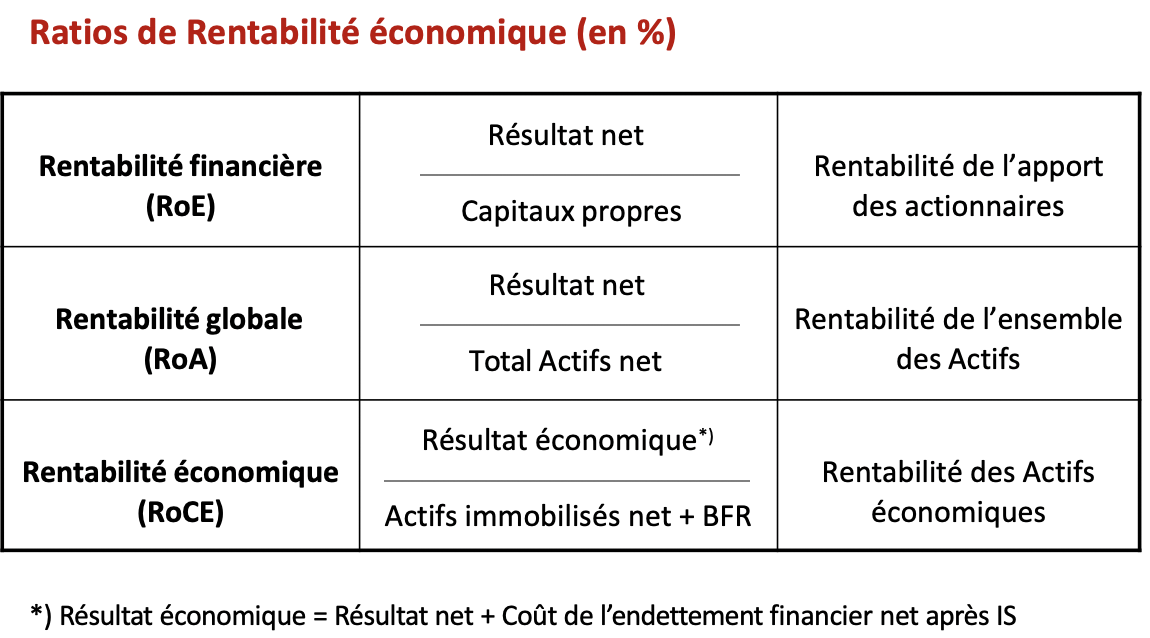

Ratios de rentabilité économique

42

New cards

Marge commerciale =

(Ventes de marchandises - Coût d’achat des marchandises vendues).

43

New cards

Coût d’achat des marchandises vendues =

(Achats de marchandises + ou - Variation de stocks de marchandises)

44

New cards

Production de l’exercice =

Production vendue (ventes de produits finis)

+ ou - Production stockée (variation de stocks de PF)

+ Production immobilisée

+ ou - Production stockée (variation de stocks de PF)

+ Production immobilisée

45

New cards

Valeur ajoutée =

Marge commerciale

+ Production de l’exercice

- Consommations de l’exercice en provenance des tiers

+ Production de l’exercice

- Consommations de l’exercice en provenance des tiers

46

New cards

Consommations de l’exercice en provenance des tiers =

(Consommations de matières premières + Autres achats et charges externes)

47

New cards

Excédent brut d’exploitation =

Valeur ajoutée (VA)

+ Subventions d’exploitation

- Impôts et taxes

- Charges de personnel.

+ Subventions d’exploitation

- Impôts et taxes

- Charges de personnel.

48

New cards

Résultat d’exploitation =

Excédent brut d’exploitation (EBE)

+ Reprises et transferts de charges

+ Autres produits de gestion

- Dotations d’exploitation

- Autres charges de gestion.

+ Reprises et transferts de charges

+ Autres produits de gestion

- Dotations d’exploitation

- Autres charges de gestion.

49

New cards

Résultat financier =

Produits financiers

- Charges financiers.

- Charges financiers.

50

New cards

Résultat Courant Avant Impôts =

Résultat d’exploitation (RE)

+ Produits financiers

- Charges financières.

+ Produits financiers

- Charges financières.

51

New cards

Résultat exceptionnel =

Produits exceptionnels

- Charges exceptionnels.

- Charges exceptionnels.

52

New cards

Résultat de l’exercice ou résultat net

= Résultat Courant Avant Impôts (RCAI)

+ Résultat exceptionnel

- Participation des salariés

- Impôts sur les bénéfices (IS).

+ Résultat exceptionnel

- Participation des salariés

- Impôts sur les bénéfices (IS).

53

New cards

Plus- ou moins-value sur cessions d’actif =

Produits des cessions d’éléments d’actif cédés (PCEAC) -

Valeurs nettes comptables des éléments d’actif cédés (VNCEAC).

Valeurs nettes comptables des éléments d’actif cédés (VNCEAC).