11. Банкарско право

1/38

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

39 Terms

Шта је уговор о кредиту и какве су обавезе уговорних страна по овом уговору?

Уговор о кредиту је уговор којим се банка обавезује да кориснику кредита стави на располагање одређени износ новчаних средстава, а корисник се обавезује да добијени износ новца врати и плати одговарајућу камату.

Обе обавезе су новчаног карактера и извршавају се сукцесивно (банка прва ставља новац на располагање, након чега настају обавезе корисника).

Које су уговорне стране код уговора о кредиту?

Уговорне стране код уговора о кредиту су давалац кредита (кредитор) и корисник кредита (дебитор, клијент).

Давалац кредита је, по правилу, банка, мада посебним законима могу и неки други субјекти бити овлашћени да се баве овом врстом банкарског посла (на пример, платна институција).

Kорисник кредита могу бити сва физичка и правна лица.

На чему се заснива однос између банке и клијента у модерној банкарској пракси при одобравању кредита?

Однос се све мање заснива на самом поверењу (иако реч кредит потиче од латинског credo - веровати), а све више на детаљној провери кредитне способности корисника и уговарању разних средстава обезбеђења потраживања.

Који се правни извори примењују на уговор о кредиту и ко ужива појачану заштиту?

Законом о облигационим односима (одредбе су рудиментарне, па велики значај имају општи услови пословања банака и пословни обичаји).

Закон о заштити корисника финансијских услуга - Појачана заштита пружа се потрошачима, предузетницима и пољопривредницима кроз његову примену

Које су главне правне карактеристике уговора о кредиту?

Уговор о кредиту је именован, двостранообавезујући, теретан, формалан (мора бити закључен у писменој форми) и спада у уговоре са трајним извршењем престација. Такође је није реалан, јер настаје сагласношћу воља у писменој форми, а не предајом новца), intuitu personae уговор (с обзиром на личне особине корисника) и често се закључује као уговор по приступу (нарочито ако је корисник кредита потрошач).

Како се кредити деле према намени и које су обавезе корисника код наменских кредита?

Деле се на ненаменске (слободне), код којих намена није уговорена, и наменске (везане), где се средства могу користити само за уговорене сврхе (нпр. потрошачки, стамбени, инвестициони кредити). Код наменских кредита, корисник је дужан да новац употреби искључиво за предвиђену намену, а банка има право и обавезу да контролише испуњење те обавезе.

Према обезбеђености кредита, које врсте кредита разликујемо?

Необезбеђени (бланко, „кредити поверења") су они код којих се не уговара средство обезбеђења, већ корисник одговара искључиво својом личном имовином.

Обезбеђени (покривени) кредити су они код којих банка уговара персонално (нпр. јемство) или реално (нпр. хипотека) средство обезбеђења.

Према начину давања и према начину пуштања кредита у течај и према лицу којем се пушта, које врсте кредита разликујемо?

1) готовински и безготовински;

Код готовинских кредита, банка ставља кориснику на располагање одређен износ готовог новца, док се код безготовинског кредита на располагање ставља одређен износ жиралног новца.

2) кредит се може пуштати у течај одједном или у траншама (ратама).

Кредити на рате могу бити кредити са или без мировања отплате.

Кредити са мировањем отплате обухватају оне кредите код којих корисник нема обавезу да отплаћује кредит један период од момента када су му новчана средства стављена на располагање. Тај период се назива период мировања (грејс период), а камата која тече за време овог периода назива се интеркаларна камата.

3) кредит банка може да пусти у течај непосредно кориснику (директан кредит) или неком трећем лицу које одреди корисник (индиректан кредит).

Шта је грејс период и како се назива камата која тада тече?

Грејс период (период мировања отплате) је део периода отплате код кредита на рате у коме корисник нема обавезу да отплаћује главницу кредита након што су му средства стављена на располагање. Камата која тече током овог периода назива се интеркаларна камата.

Шта је револвинг кредит и које су његове две основне карактеристике?

Револвинг (обнављајући) кредит је специфична врста кредита код које корисник има право да током трајања уговора одобрени износ користи више пута, при чему се отплатом већ искоришћеног дела кредита износ расположивих средстава сразмерно обнавља.

Која је основна обавезе банке kod ugovora o kreditu и на који начин се она испуњава?

Основна обавеза банке је да кориснику кредита стави на располагање одређен износ новца у време и на начин како је то утврђено уговором.

Сматра се да је обавеза испуњена у тренутку када новац коначно пређе у имовину корисника:

код готовинског кредита то је тренутак стицања својине на новчаницама и кованицама,

код безготовинског (жиралног) тренутак безусловног одобрења платног рачуна корисника.

Које су две основне обавезе корисника кредита и како се камата може одредити?

Основне обавезе су:

враћање главнице (новчаног износа који је стављен на располагање) у року и на начин који је прописан уговором и

плаћање камате као цене кредита.

Камата се изражава у проценту од главнице на годишњем нивоу и може бити фиксна (непроменљива током целог периода) или променљива (варијабилна), која зависи од фактора попут инфлације или референтних каматних стопа (EURIBOR, LIBOR, BELIBOR).

Шта је уговор о новчаном депозиту и које правне последице настају полагањем новца?

То је уговор којим се депонент обавезује да положи код банке одређени новчани износ, чиме банка стиче право да њиме слободно располаже, а банка се обавезује да тај износ прими и врати према уговореним условима.

Правне последице су:

новац прелази у имовину банке,

банка не мора да га чува одвојено и може њиме да располаже,

депонент губи право својине и стиче право потраживања према банци да захтева повраћај износа новца који је депоновао,

потраживање се евидентира на посебном рачуну који се отвара у корист и на терет депонента,

депонент средствима на рачуну располаже давањем платних налога.

Наведи уговорне стране код уговора о новчаном депозиту

Уговорна страна која полаже новчани износ се назива депонент, док се банка налази у улози депозитара. Депоненти могу бити сва правна и физичка лица. Депозитари могу бити само банке.

Које су главне правне карактеристике уговора о новчаном депозиту?

Уговор је именован (ЗООО, Закон о заштити корисника финансијских услуга, Закон о платним услугама), двостранообавезујући, теретан, није реалан (јер се депонент уговором обавезује да положи износ), са трајним извршењем престација и формалан (писана форма).

Наведи врсте уговора о новчаном депозиту?

Према року се дели на

депозит по виђењу - депонент може да располаже депонованим средствима, делимично или у целости, у сваком тренутку. То заправо значи да обавеза банке доспева одмах пошто депонент затражи исплату, а код већих износа - наредног пословног дана.

Ако ништа није уговорено, претпоставља се да је депозит уговорен по виђењу.

орочени - депонент привремено не може да располаже депонованим средствима, јер мора да чека да истекне период орочења.

Према намени се дели на наменски и ненаменски (који се претпоставља).

Које су обавезе депонента код уговора о новчаном депозиту?

Основна обавеза депонента је да положи код банке уговорени новчани износ, који мора бити тачно одређен.

Уколико банка дозволи депоненту да располаже са више средстава него што је депоновао, салдо постаје негативан (дуговни салдо), па депонент има обавезу да отклони тај негативни салдо и да банци плати уговорену камату.

Које су обавезе банке код уговора о новчаном депозиту?

Две су основне обавезе банке:

да прими новчана средства - чиме стиче право да њима слободно располаже јер улазе у њену имовину и

да депонована средства врати депоненту према условима из уговора - враћа се исти износ новца који је депонован

Законом су прописане и друге обавезе банке, као што су:

обавеза отварања рачуна,

обавеза вршења платних услуга и

обавеза плаћања камате депоненту.

Шта је акредитив и која је његова основна економска функција?

Акредитив је услужни банкарски посао и начин плаћања код кога се као посредник између дужника и повериоца из основног посла ангажује банка. Његова функција је заштита интереса обе стране (нарочито повериоца неновчане обавезе, попут продавца у међународној трговини) - банка исплаћује акредитивну своту кориснику тек када он поднесе документа која доказују да је испунио своју обавезу, чиме се ризик неплаћања своди на минимум.

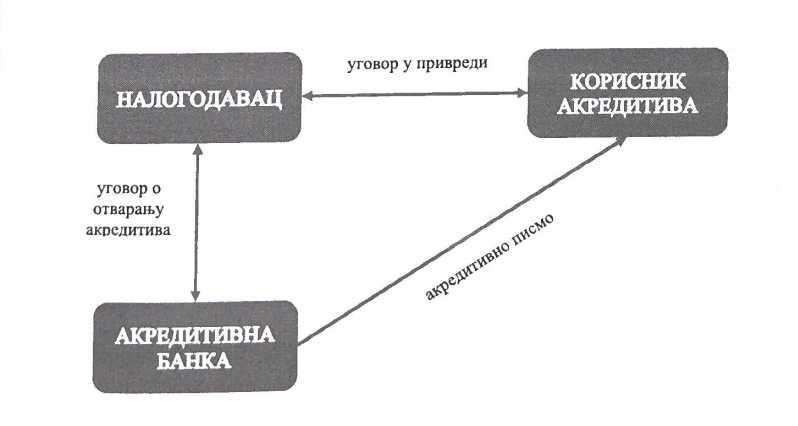

Ко су обавезни учесници у послу акредитива?

Сваки акредитив укључује најмање три учесника:

Налогодавац - дужник новчане обавезе који даје налог банци да изврши плаћање кориснику акредитива;

Акредитивна банка - банка која прима налог од дужника новчане обавезе и обавезује се да исплати акредитнивну своту кориснику акредитива;

Корисник акредитива - поверилац новчане обавезе у чију корист се акредитив отвара.

Поред ова три лица, у послу акредитива могу да учествују и једна или више кореспондентних (сарадничких) банака.

Која три правна односа чине посао акредитива и који уговори се јављају у сваком од њих?

1) Однос између налогодавца и корисника акредитива:

То може бити било који уговор у коме је једна уговорна страна дужник новчане обавезе (на пример, уговор о продаји). Уговор налогодавца и корисника је узрок настанка акредитива.

Наиме, да би се на основу једног уговора вршило плаћање преко акредитива, неопходно је да тај уговор садржи тзв. акредитивну клаузулу. Овом клаузулом се налогодавац обавезује да плаћање дугованог износа другој уговорној страни изврши путем акредитива.

2) Однос између налогодавца и акредитивне банке

У циљу извршавања обавезе из основног посла, налогодавац са акредитивном банком закључује уговор о отварању акредитива.

обавезе налогодавца:

да акредитивној банци плати провизију (цена акредитива),

накнади трошкове и

обезбеди покриће за исплату кориснику акредитива.

обавезе акредитивне банке:

да отвори акредитив у складу са упутствима које је добила од налогодавца у корист корисника акредитива.

3) Однос између акредитивне банке и корисника акредитива

Како би извршила своју обавезу из уговора о отварању акредитива, акредитивна банка шаље кориснику акредитива тзв. акредитивно писмо, којим га обавештава да је у његово име отворен акредитив. У том писму се корисник информише о условима које мора да испуни како би наплатио акредитивну своту.

Пример за акредитив (за разумевање само)

Предузеће „Алкатраз" из Београда (купац) купује машине од фабрике „Сименс" из Берлина (продавац). Пошто се не познају, постоји ризик: „Сименс" се плаши да пошаље машине пре него што добије новац, а „Алкатраз" се плаши да уплати новац унапред како не би остао и без новца и без машина.

Да би решили овај проблем, они у уговор уносе акредитивну клаузулу и покрећу следећи процес кроз четири корака:

1. Корак (Отварање акредитива): Купац („Алкатраз") одлази у своју банку у Београду (акредитивна банка) и подноси налог за отварање акредитива у вредности машина (нпр. 50.000 евра). У уговору са банком прецизира услове: банка ће пустити новац „Сименсу" тек када добије доказ да су машине послате.

2. Корак (Обавештење продавца): Акредитивна банка шаље акредитивно писмо продавцу („Сименс") у којем гарантује: „Новац вас чека на рачуну. Биће вам исплаћен чим нам доставите међународни товарни лист као доказ да су машине предате превозиоцу."

3. Корак (Слање робе и докумената): „Сименс" је сада сигуран да ће добити новац, па предаје машине превозиоцу (шпедитеру). Превозилац издаје „Сименсу" товарни лист (робни документ). „Сименс" тај товарни лист одмах носи или шаље банци у Београду.

4. Корак (Испуњење и наплата): Банка пажљиво прегледа документ. Пошто је документ исправан и доказује да су машине кренуле за Београд, банка пребацује 50.000 евра на рачун „Сименса". Истог тренутка, банка прослеђује товарни лист купцу („Алкатраз"), који помоћу тог документа преузима машине када камион стигне у Београд.

Које врсте акредитива постоје и објасни разлику између њих?

Код обичног (безусловног) акредитива корисник има право на исплату новца без испуњења посебних услова, осим обавезе да се легитимише.

Код документарног (робног, условљеног) акредитива, који се готово искључиво користи у трговинском праву, корисник мора да поднесе банци тачно одређена документа која доказују испуњење његове обавезе како би имао право да захтева исплату акредитивне своте.

Шта су банке и на ком основном принципу заснивају свој рад?

Банке су посредници на тржишту новца који узимају новац од оних који га имају (депоненти) и позајмљују га онима којима је потребан (корисници кредита). Њихов рад се заснива на принципу „банкарства са делимичном резервом", што значи да банка не мора да држи сав примљени новац код себе, већ само један мањи проценат који мора бити доступан депонентима, док остатак користи за давање кредита.

Шта је „домино ефекат" у банкарском сектору и како се спречава?

Домино ефекат је појава где пропаст једне банке руши поверење у цео банкарски сектор, па депоненти масовно и симултано почињу да повлаче новац и из других банака, што може довести до њиховог стечаја. Због овог ризика, држава строгим и детаљним прописима уређује оснивање и рад банака.

Које су четири основне функције које банке остварују својим пословањем?

1) Конверзија ликвидних у неликвидна средства:

Банка прима новац од депонената и прослеђује га корисницима кредита, чиме се новац замењује потраживањима по основу кредита и средствима обезбеђења (нпр. хипотека), а новац који

2) Конверзија краткорочних депозита у дугорочне инвестиције (трансформација доспелости):

Банка узима средства која депоненти могу подићи по виђењу или у протеку неколико година, а користи их за давање дугорочних кредита (нпр. стамбени кредити на 20 година).

3) Кредитна трансформација:

Подразумева трансформацију нискоризичних обавеза (депозита) у високоризичне инвестиције (кредите физичким лицима и микро, малим и средњим предузећима, који немају алтернативне изворе финансирања). Ова трансформација је дозвољена само ако/:

банка стриктно надзире и контролише ризике везане за своју инвестицију,

врши дисперзију инвестирања и

поседује капитал који је штити за случај пропасти инвестиције,

4) Одржавање платног система:

Банке пружају платне услуге на основу масовног примања новчаних депозита, што их јасно разликује од других финансијских институција.

Која је кључна разлика између банака и „банака из сенке" (shadow banks)?

„Банке из сенке" или "Небанкарске финансијске компаније" (нпр. хеџ фондови):

налазе се под слабијом контролом регулаторних власти,

нису део званичног банкарског система и

могу да обављају прве три функције банака, али једино званичне банке имају законско право да примају новчане депозите и на основу њих одржавају платни систем.

Која су 4 начина умањивања ризика пословања банака

1) Адекватност капитала:

Захтев за одржавањем минималног основног капитала и резерви, што се мери коефицијентом адекватности капитала (CAR).

Он се израчунава дељењем капитала банке са њеном ризичном имовином.

Тренутно је минималан прихватљив рацио 8% (према Базел II стандардима), односно 10,5% (према Базел III стандардима).

2) Захтеви ликвидности:

Обавеза чувања дела имовине у високоликвидном облику, што се мери рациом покрића ликвидности (LCR). Основно је правило да банке морају да имају високо ликвидну имовину која је довољна за покриће нето одлива готовине у периоду од 30 дана,

3) Позајмљивање од централне банке:

Централна банка као зајмодавац последње инстанце. Центр. банка краткорочно позајмљује средства банци, онда када се банка суочи са финансијским проблемима лица, а који су изазвани симултаним повлачењима депозита већег броја лица, а који се не могу надокнадити из ликвидних средстава банке. Централна банка ће давати ове зајмове само оним банкама које имају проблема са ликвидношћу, али које немају проблеме са солвентношћу (захтевима капитала).

4) Осигурање депозита:

У Србији је Законом о осигурању депозита уведено обавезно осигурање депозита физичких лица, предузетника, микро, малих и средњих правних лица код банака. Осигурани износ је до 50.000 евра по депоненту у банци, а осигурава га Агенција за осигурање депозита,

Шта је коефицијент адекватности капитала (CAR) и колико износи његов међународни минимум?

CAR је међународни стандард за мерење ризика инсолвентности банке услед прекомерних губитака. Израчунава се дељењем капитала банке са њеном ризичном имовином. Минимално прихватљив рацио износи 8% према Базел II стандардима, односно 10,5% према Базел III стандардима.

Шта је рацио покрића ликвидности (LCR) и које је његово основно правило?

LCR је међународни стандард за мерење изложености банке ризику ликвидности. Основно правило је да банке морају поседовати високоликвидну имовину која је довољна за покриће нето одлива готовине у периоду од 30 дана.

Под којим условима централна банка делује као „зајмодавац последње инстанце" (lender of last resort)?

Централна банка делује као зајмодавац последње инстанце када краткорочно позајмљује средства банци која се суочи са изненадним и симултаним повлачењем депозита већег броја лица. Ови зајмови се одобравају искључиво банкама које имају привремени проблем са ликвидношћу, али су и даље солвентне (испуњавају капиталне захтеве).

Како је уређено осигурање депозита у Србији (ко је осигуран и до ког износа)?

Законом о осигурању депозита уведено је обавезно осигурање депозита физичких лица, предузетника, као и микро, малих и средњих правних лица. Осигурани износ износи до 50.000 евра по депоненту у једној банци, а исплату гарантује Агенција за осигурање депозита.

Како гласи законска дефиниција банке у српском праву и које су њене три специфичности?

Банка је акционарско друштво са седиштем у Републици Србији, које има дозволу Народне банке Србије за рад и обавља депозитне и кредитне послове, а може обављати и друге послове у складу са законом.

Из дефиниције произлазе следеће специфичности:

Основне делатности су увек примање депозита и одобравање кредита.

Оснива се по систему дозволе, уз наглашену регулаторну улогу Народне банке Србије (НБС).

У компанијскоправном смислу, банка је искључиво акционарско друштво.

Којим законима су уређене банке?

Примарно Законом о банкама, на остала питања Законом о привредним друштвима (правила за а.д.)

Који су конститутивни акти банке и по чему се они разликују од других акционарских друштава у погледу измена?

Конститутивни акти банке су оснивачки акт (садржи податке о банци, оснивачима и улозима) и статут (уређује организацију, начин пословања, вршење контроле и друга битна питања).

За разлику од обичних акционарских друштава, оснивачки акт банке се може накнадно мењати.

Колико износи минимални основни капитал банке и који улози су дозвољени?

Минимални основни капитал износи 10 милиона евра у динарској противвредности и тај износ мора бити унесен искључиво у новцу приликом оснивања. Оснивачи поред тога могу унети и неновчане улоге (ствари и права), али под условом да су они у функцији пословања банке.

Какав систем управе имају банке и који су њихови органи?

Банке имају дводомни систем управе. Свака банка има три органа:

Скупштина банке (чине је оснивачи/акционари)

Управни одбор (има најмање 5 чланова које бира скупштина)

Извршни одбор (има најмање 2 члана које именује управни одбор)

Које су четири фазе у поступку оснивања банке и који су кључни рокови у тим фазама?

1. Добијање прелиминарног одобрења:

Оснивачи подносе захтев НБС, уз бројну и веома детаљну документацију, која одлучује у року од 90 дана од дана пријема захтева.

2. Издавање дозволе за рад:

Оснивачи морају поднети захтев у року од 60 дана од дана добијања прелиминарног одобрења, а НБС одлучује у року од 30 дана од дана пријема захтева. Ако су испуњени сви законски услови, доноси се решење о издавању дозволе за рад банке, које се објављује у „Службеном гласнику PC".

3. Одржавање оснивачке скупштине:

Одржава се најкасније 30 дана од дана добијања дозволе за рад; одлуке се доносе 2/3 већином и достављају НБС у року од 5 дана од дана њиховог усвајања, а НБС одлучује о давању сагласности у року од 60 дана од дана пријема захтева.

Циљ одржавања скупштине је у томе да се усвоје неки најзначајнији акти банке (на пример, статут и пословна политика) и изаберу руководећа лица (председник и чланови управног и извршног одбора банке). Чине је оснивачи банке, који гласају сразмерно висини уложеног капитала.

4. Регистрација:

Пријава се подноси у року од 30 дана од сагласности НБС на одлуке усвојене на оснивачкој скупштини, а банка стиче својство правног лица моментом уписа у Регистар привредних субјеката.

Наведи врсте банкарских послова и објасни разлике између њих

Основни банкарски послови: Примање новчаних депозита и давање кредита. Ово је строго заштићен монопол банака и нико други се не може бавити овим делатностима.

Код депозитних послова грађани и привреда поверавају свој новац банци на чување, а банка по правилу плаћа камату депоненту.

Код кредитних послова банка пласира тај новац лицима којима је потребан, при чему банка наплаћује камату од корисника кредита. Камата коју банка наплаћује код кредита увек је већа од оне коју плаћа код депозита, што чини извор њене зараде.

Споредни (услужни) банкарски послови: Послови попут уговора о текућем рачуну, платних услуга, сефа, акредитива, банкарске гаранције или мењачких послова. Називају се споредним јер их, поред банака, под одређеним законским условима могу обављати и друга лица.