Grundlagen der Finanzwirtschaft 1

1/53

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

54 Terms

Barwert

Der Wert, den ein Geldbetrag aus der Zukunft heute bar auf die Hand wert ist. (Man rechnet das Geld in die Gegenwart zurück = "Abzinsen").

Beispiel: Wenn du in einem Jahr 104 € bekommst, sind das bei 4% Zinsen heute genau 100 € wert.

Formel (für 1 Jahr):

• Zinssatz r mit jahrlicher Verzinsung (“interest ¨ rate”) • Zahlung Ci nach i Jahren(“cashflow”) • Barwert PV zum Zeitpunkt i = 0 (“present value”)

PV = 1 /(1 + r) i(hoch ) Ci

Endwert

er Wert, auf den ein Geldbetrag von heute in der Zukunft anwächst, wenn man ihn wegsperrt und verzinsen lässt. (Man rechnet das Geld in die Zukunft hoch = "Aufzinsen").

Beispiel: Wenn du heute 100 € zur Bank bringst, ist der Endwert in einem Jahr bei 4% Zinsen genau 104 €.

Formel (für 1 Jahr):

FVN = C0 · (1 + r) N

(Wobei E1= Endwert im Jahr 1, $B_0$ = Barwert heute, $r$ = Zinssatz)

Arbitrage

Geld verdienen ohne Risiko.

Man kauft ein Gut auf einem Markt billig ein und verkauft es im selben Moment auf einem anderen Markt teurer weiter.

Exakt! Auf einem vollkommenen und vollständigen Markt gibt es absolut keine Arbitrage. Du hast vollkommen recht.

In der Finanzwissenschaft nennt man das oft die „No-Arbitrage-Bedingung“ (oder das Gesetz des einen Preises).

Eine Zahlung, die wir fruher bekommen, konnen wir langer anlegen. ¨ =⇒ Eine Zahlung, die wir fruher bekommen, ist (i.d.R.) mehr wert, als ¨ eine Zahlung, die wir spater bekommen. ¨ =⇒ Um den Wert von Zahlungen zu verschiedenen Zeitpunkten zu vergleichen, mussen wir ¨ Zinsen berucksichtigen.

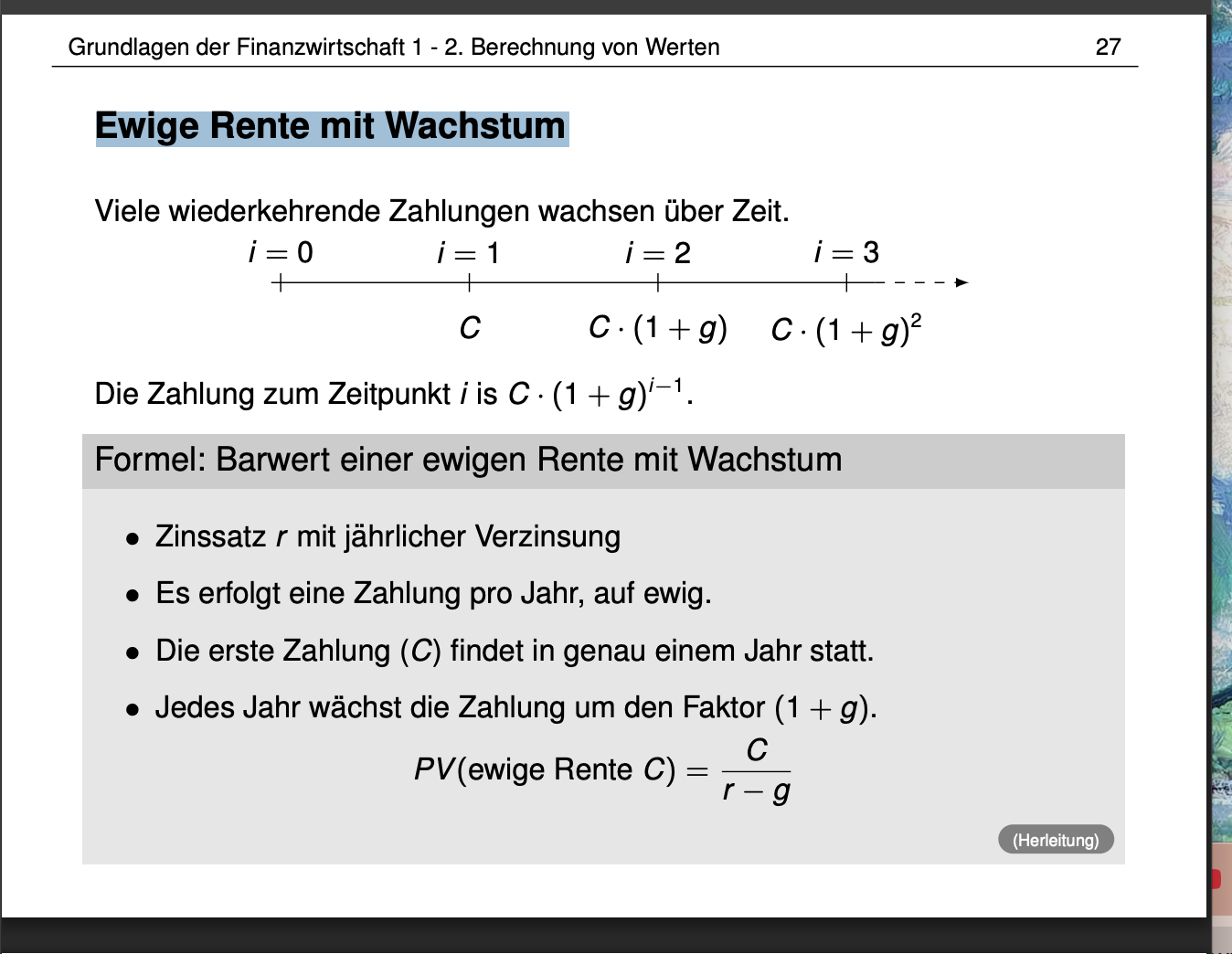

Was ist eine ewige Rente

Ein Zahlungsstrom, bei dem du für immer und ewig (unendlich lange) jedes Jahr genau denselben Geldbetrag bekommst oder zahlen musst.

Beispiel: Eine Aktie, die dir bis zum Ende der Menschheit jedes Jahr 5 € Dividende zahlt.

PV=rC

(wobei $C$ = jährliche Zahlung, $r$ = Zinssatz)

Zinssatz r mit jahrlicher Verzinsung ¨ •

C wird einmal im Jahr gezahlt, auf ewig.

• Die erste Zahlung findet in genau einem Jahr statt.

Monotonie

Mehr Konsum führt zu höherem Nutzen.

Was bedeutet Konkavität?

Der zusätzliche Nutzen nimmt mit jeder Einheit ab (abnehmender Grenznutzen

Was ist eine Nutzenfunktion?

Eine Funktion, die beschreibt, wie sehr eine Person verschiedene Güterbündel bewertet.

Im vollkommenen Kapitalmarkt:

ein Zinssatz für alles

keine Beschränkungen

keine Transaktionskosten

keine Informationsprobleme

Ein Kapitalmarkt ist vollständig, wenn:

Jetzt kommt das zweite Wort:

„vollständig“

Das bedeutet:

👉 Einkommen/Zahlungen können zwischen allen Zeitpunkten getauscht werden.

Einfach gesagt

Man kann Geld:

von heute nach morgen verschieben

von morgen nach heute verschieben

flexibel handeln

Beispiel eines vollständigen Markts

Eine normale moderne Bank:

Tagesgeld

1 Jahr

2 Jahre

Kredite

flexible Konten

Du kannst fast jeden Zeitpunkt wählen.

Gegenbeispiel von der Folie

Die Inselbank bietet nur:

1 Monat

3 Monate

6 Monate

an.Problem

Was ist, wenn du Geld genau in 2 Monaten brauchst?

Geht nicht.

Oder in 5 Monaten.

Geht auch nicht.

Deshalb:

Der Markt ist NICHT vollständig.

Weil nicht jeder Zeitpunkt handelbar ist.

Wenn der Kapitalmarkt vollkommen UND vollständig ist

Was bedeutet „vollkommener Kapitalmarkt“?

Ein Kapitalmarkt ist der Ort, wo man:

Geld anlegen kann

Geld leihen kann

(z.B. Banken, Finanzmärkte usw.)

„Vollkommen“ bedeutet:

👉 Alle können beliebig Geld leihen oder anlegen

👉 zum selben Zinssatz

Die Bank sagt:

Sparen: 5%

Kredit: auch 5%

Dann ist der Markt vollkommen.

Du kannst:

100 € anlegen → bekommst 105 €

100 € leihen → musst 105 € zurückzahlen

Was ist der Unterschied beim Kontostand am Ende zwischen einer ewigen Rente und einer Annuität?

wige Rente: Das Startkapital bleibt unendlich lange auf dem Konto. Kontostand schrumpft nie.

Annuität: Die Jahre sind beschränkt ($N$). Nach der letzten Auszahlung im Jahr $N$ ist das Konto exakt auf 0 € leer.

Was ist ein Beispiel für keinen vollkommenen Kapitalmarkt?

Unterschiedliche Soll- und Habenzinsen.

Wann ist ein Kapitalmarkt vollständig?

Wenn Einkommen zwischen allen Zeitpunkten frei gehandelt werden kann.

Was ist ein Beispiel für einen unvollständigen Kapitalmarkt?

Nur bestimmte feste Laufzeiten sind verfügbar.

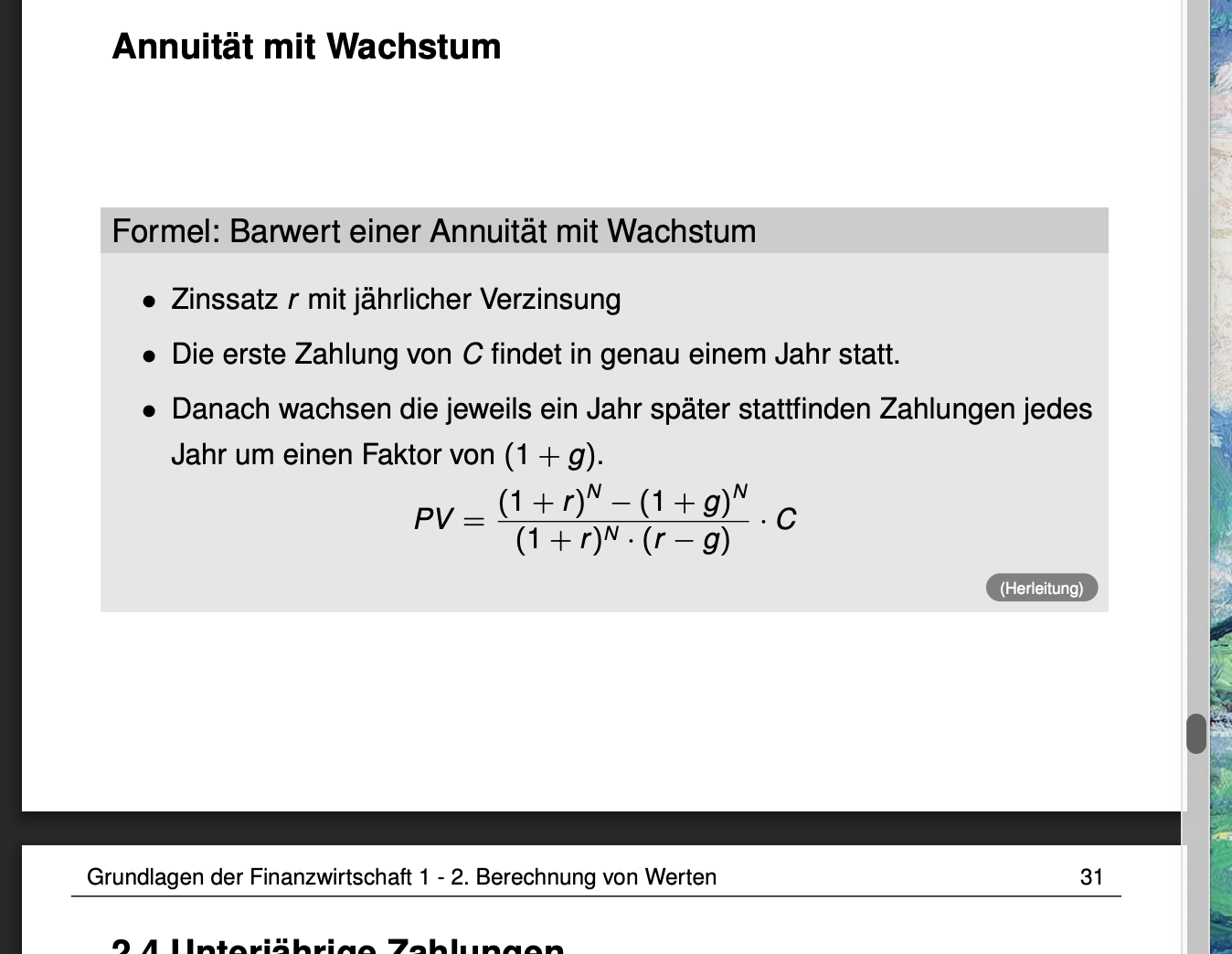

Annuitat¨

Barwert einer Annuitat ¨ • Zinssatz r mit jahrlicher Verzinsung ¨ • C wird einmal im Jahr gezahlt, insgesamt N Jahre. • Die erste Zahlung findet in genau einem Jahr statt. PV = (1 + r) N (hoch)− 1/ (1 + r) N (hoch ). · r · C(alles zusammen mal c)

Nach welchem Kriterium wird investiert?

Kapitalwert (Barwertregel)

Warum bewerten im vollkommenen Markt alle gleich?

Weil alle denselben Zinssatz und perfekte Handelsmöglichkeiten haben.

Was passiert bei unvollkommenen Märkten?

Entscheidungen hängen von individuellen Umständen ab.

Was zeigt die Barwertlinie?

Konsum heute c0c_0c0

Konsum morgen c1c_1c1

möglich sind.

Achsen

Achse | Bedeutung |

|---|---|

horizontal | Konsum heute c0c_0c0 |

vertikal | Konsum morgen c1c_1c1 |

Was bedeutet die Steigung −1,15?

Das bedeutet:

Wenn du heute 1 € mehr konsumierst,

musst du morgen auf 1,15 € verzichten.

Ganz intuitiv

Wenn du heute 1 € NICHT investierst,

verlierst du morgen:

1,15

Deshalb:

Die „Kosten“ von 1 € heute sind:

1,15€morgen.

Daher die Steigung −(1+R)=-1.15Warum negativ?

Weil mehr heute → weniger morgen.

Die Linie fällt also nach unten.

Bildlich gedacht

Wenn du auf der Linie nach rechts gehst:

👉 mehr Konsum heute

musst du nach unten gehen:

👉 weniger Konsum morgen.

7. Mini-Beispiel mit Zahlen

Angenommen:

Du hast insgesamt 100 € heute.

Möglichkeit A

Alles heute konsumieren:

Heute | Morgen |

|---|---|

100 | 0 |

Möglichkeit B

Alles investieren:

100⋅1,15=115100 \cdot 1,15 = 115100⋅1,15=115

Heute | Morgen |

|---|---|

0 | 115 |

Dazwischen

Du kannst jede Mischung wählen:

Heute | Morgen |

|---|---|

50 | 57,5 |

70 | 34,5 |

20 | 92 |

Alles liegt auf derselben Linie.

Wichtige Intuition

Die Barwertlinie zeigt:

👉 Wie der Kapitalmarkt heutiges und zukünftiges Geld tauscht.

Super wichtiger Merksatz Zinssatz = „Tauschrate zwischen heute und morgen“

Bei 15% gilt:

Was stellen Indifferenzkurven dar?

Kombinationen mit gleichem Nutzen.

Was ist ein Tangentialpunkt?

Optimale Konsumentscheidung.

Was bedeutet eine steilere Indifferenzkurve?

Stärkere Präferenz für heutigen Konsum

Was bedeutet eine flachere Kurve?

Stärkere Präferenz für zukünftigen Konsum.

Mini-Zusammenfassung

Begriff | Bedeutung |

|---|---|

Abzinsen | Zukunft in Gegenwart umrechnen |

Barwert | heutiger Wert zukünftiger Zahlungen |

Positiver BW | Projekt erhöht Vermögen |

Höherer BW | besseres Projekt |

Was ist eine Annuität ganz einfach gesagt?

Ein Zahlungsstrom, bei dem du über einen festen, begrenzten Zeitraum (z. B. 20 Jahre) jedes Jahr genau denselben Geldbetrag ($C$) bekommst oder zahlst.

Typisches Beispiel im echten Leben: Ein Kredit fürs Haus, den man 25 Jahre lang mit exakt derselben monatlichen Rate abbezahlt.

Ewige Rente mit Wachstum

Annuitat mit Wachstum

Effektiver Jahreszinssatz

Zinsen, die uber den Zeitraum eines Jahres effektiv gezahlt werden, inklusive ¨ Zinseszins, als Prozentsatz des Nominalwerts.

Nominaler Jahreszinssatz

Zinsen, die uber den Zeitraum eines Jahres gezahlt werden, exlusive ¨ Zinseszins, als Prozentsatz des Nominalwerts.

🔹 1. Grundidee: Fremdvergleich

Frage bei jeder Investition:

🔸 Bedeutung:

Du bewertest Projekte nicht isoliert

sondern im Vergleich zu:

👉 Marktzins / Alternativen

➡ Das sind die Opportunitätskosten

Arbitrage

risikoloser Gewinn ohne Einsatz

🔸 Beispiel:

Asset A kostet heute: 100 €

gleiche zukünftige Zahlung wie Asset B

Asset B kostet: 110 €

👉 Strategie:

kaufe A

verkaufe B

➡ Gewinn: 10 € ohne Risiko

👉 Das darf in funktionierenden Märkten nicht dauerhaft existieren

Was bedeutet N−i?

Wie lange die Zahlung noch verzinst wird.

Warum wird eine Zahlung bei i=2i=2i=2 bis N=5N=5N=5 nur 3 Jahre verzinst?

Weil sie erst ab Jahr 2 existiert.

Was ist eine Annuität / Rente?

Eine Annuität bedeutet:

👉 Du bekommst oder zahlst immer wieder denselben Betrag.

Was ist eine ewige Rente?

Ewige Rente = Zahlungen hören NIE auf.

Und das geht:

unendlich lange

ohne Ende

PV=C/r

Was bedeutet C?

Antwort: Jährliche Zahlung

Was bedeutet r?

Antwort: Zinssatz.

Wann kommt die erste Zahlung?

Antwort: In genau einem Jahr.

Warum ist der Barwert endlich trotz unendlich vieler Zahlungen?

Antwort: Weil spätere Zahlungen stark abgezinst werden.

Merke dir diesen Satz:

Wenn du wissen willst, wie viel Prozent Rendite in einer Investition "stecken", fragst du dich einfach: Wie hoch müsste der Bankzins sein, damit das Projekt im Vergleich zur Bank plötzlich komplett egal (also der Mehrwert = 0) wird?

Sobald du die Gleichung also auf $= 0$ stellst, wandelt sich das $r$ in deiner Formel um. Es ist nicht mehr der Zins der Bank, sondern es wird automatisch zum Internen Zinsfuß – also der eingebauten Rendite deines Projekts.