Equação Fundamental do Patrimônio

1/12

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

13 Terms

O que é Ativo?

É o que a empresa tem: são todos os bens e direitos de valor econômico que a empresa possui e que podem gerar benefícios futuros.

Exemplos: Dinheiro em caixa, saldo na conta bancária, mercadorias no estoque, computadores, carros e os valores que a empresa tem a receber de clientes.

Pq que é Passivo?

Também conhecido como passível exigível, é o que a empresa deve para terceiros: são as obrigações financeiras da empresa com pessoas de fora (terceiros).

Exemplos: Dívidas com bancos (empréstimos), contas de luz/água, salários dos funcionários a pagar e faturas dos fornecedores de mercadoria.

O que é Patrimônio Líquido?

Também conhecido como passível não exigível, é o que a empresa deve aos donos: é o valor líquido que realmente pertence aos proprietários ou acionistas. É o capital inicial que eles investiram mais os lucros que a empresa acumulou e decidiu reinvestir nela mesma.

Qual é a equação fundamental do Ativo?

A = P + PL

O ativo é sempre igual à soma do passivo com o patrimônio líquido.

Qual é a equação fundamental do Patrimônio Líquido?

PL = A - P

Patrimônio líquido é igual ao ativo menos o passivo exigível.

Por que os dois lados (A = P + PL) sempre têm o mesmo valor?

Pois, tudo o que a empresa possui (Ativo) teve que vir de algum lugar (Passivo ou Patrimônio Líquido).

Pense no Ativo como a aplicação dos recursos (onde o dinheiro foi colocado) e no Passivo + Patrimônio Líquido como as fontes desses recursos (de onde o dinheiro veio). Não existe dinheiro mágico; para você comprar um Ativo, o recurso precisou sair de uma dívida (Passivo) ou do bolso dos donos (Patrimônio Líquido).

Exemplo: se a empresa tem um Ativo de R$ 10.000 (digamos, um computador novo de R$ 10.000), esse valor obrigatoriamente teve que ser financiado por uma das duas fontes (ou por uma combinação delas):

Cenário A (Financiado por terceiros): Você comprou o computador totalmente parcelado no cartão de crédito da empresa.

Ativo: R$ 10.000 (Computador)

Passivo: R$ 10.000 (Dívida no cartão)

Patrimônio Líquido: R$ 0

Resultado: 10.000 = 10.000 + 0

Cenário B (Financiado pelos donos): Você colocou R$ 10.000 do seu próprio bolso na empresa e comprou o computador à vista.

Ativo: R$ 10.000 (Computador)

Passivo: R$ 0

Patrimônio Líquido: R$ 10.000 (Capital Social investido por você)

Resultado: 10.000 = 0 + 10.000

Cenário C (Misto): Você deu R$ 4.000 de entrada com o dinheiro dos sócios e financiou os R$ 6.000 restantes.

Ativo: R$ 10.000 (Computador)

Passivo: R$ 6.000 (Financiamento)

Patrimônio Líquido: R$ 4.000 (Capital dos sócios)

Resultado: 10.000 = 6.000 + 4.000

De qual lei decorre as equações fundamentais do Ativo e do Patrimônio Líquido?

Decorre da Lei n. 6.404, de 1976.

A equação é válida apenas no âmbito dessa norma. Caso não se mencione tal referência, a equação poderá não ser aplicável.

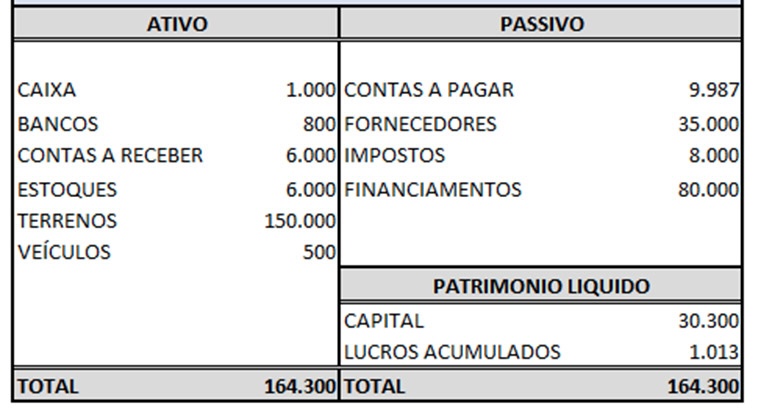

Veja um exemplo de um balanço patrimonial.

No gráfico em T que se usa para representar o patrimônio de uma entidade, o ativo, formado pelas aplicações de recursos, deve ser apresentado do lado esquerdo, enquanto o passivo e o patrimônio líquido, formados pelas fontes de recursos, devem ser apresentados do lado direito.

O que é a situação líquida positiva?

Também chamada de superavitária.

É quando a situação líquida deve ser superior a zero, ou seja, o patrimônio líquido deve apresentar valor maior do que zero, indicando saúde financeira positiva.

O que é a situação líquida nula?

Também conhecida como situação líquida equilibrada.

É quando o patrimônio líquido é igual a zero, o que significa que o valor do ativo é igual ao valor do passivo.

O que é a situação líquida negativa?

Também denominada deficitária. Tal cenário também pode ser classificado como passivo a descoberto, o que evidencia desequilíbrio patrimonial.

É quando a situação líquida é inferior a zero, indicando que o passivo excede o valor do ativo.

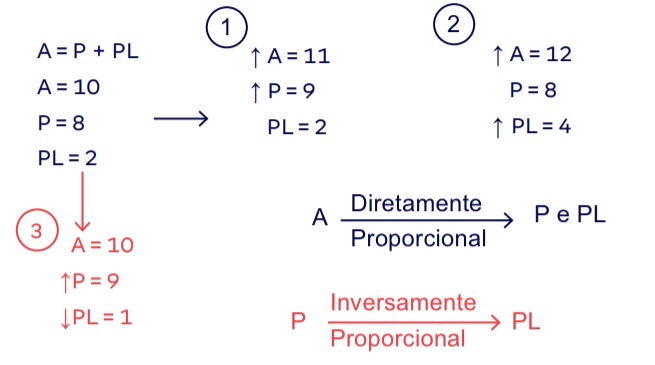

Qual é a relação entre Ativo, Passivo e PL?

Ativo = 10; Passivo = 8; PL = 10 - 8 = 2

Situação 1:

Aumenta o Ativo em +1, logo, aumenta o Passivo em +1. Patrimônio Líquido permanece 2.

Situação 2:

Aumenta o Ativo em +2, logo aumenta o Patrimônio Líquido em +2. Passivo diminui em -2.

Situação 3:

Ativo permanece em 10, logo o Passsivo aumenta em +1 e Patrimônio Líqiudo diminui em -1.

Conclusão:

O Ativo é diretamente proporcional ao Passivo e ao Patrimônio Líquido.

O Passivo é inversamente proporcional ao Patrimônio Líquido.