Лекция 10. ARMA(p,q), обратимость, Бокс—Дженкинс и Лекции 11–13. Прогнозирование, обращённое представление, импульсы

1/16

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced | Call with Kai |

|---|

No analytics yet

Send a link to your students to track their progress

17 Terms

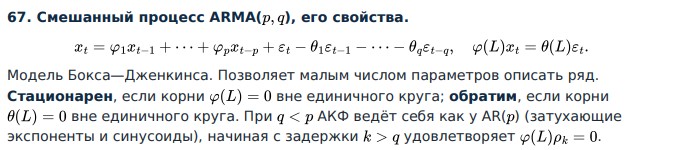

67. Смешанный процесс ARMA(p, q), его свойства.

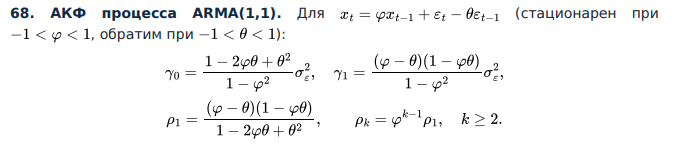

68. АКФ процесса ARMA(1,1).

69. ARIMA(p, d, q): формы представления.

70. АКФ стационарного AR(p).

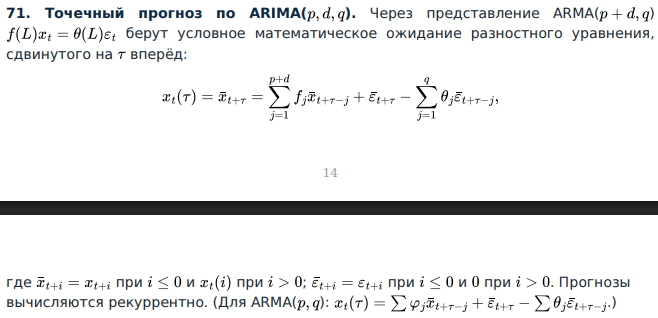

71. Точечный прогноз по ARIMA(p, d ,q).

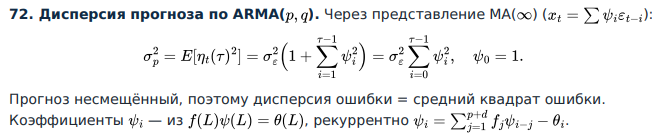

72. Дисперсия прогноза по ARMA(p, q).

73. Доверительный интервал для прогноза по ARMA(p, q).

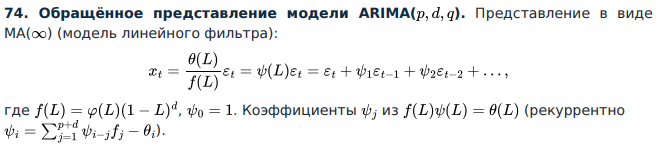

74. Обращённое представление модели ARIMA(p, d, q).

75. ARIMA(p, d, q) в виде разностного уравнения.

76. Обобщённый оператор авторегрессии ARIMA и его связь со стационарным.

77. АКФ и спектр чисто случайного процесса.

78. Соотношение между ARMA(p, q) и ARIMA(p, d, q).

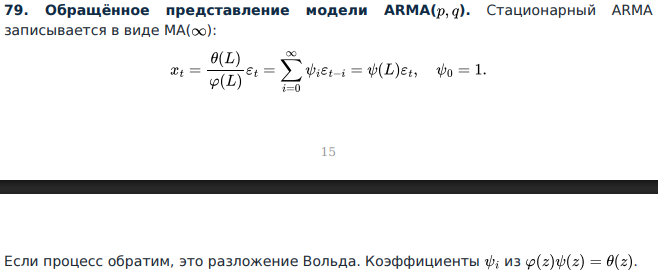

79. Обращённое представление модели ARMA(p, q).

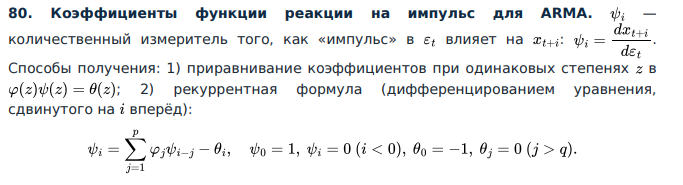

80. Коэффициенты функции реакции на импульс для ARMA.

81. Разложение Вольда.

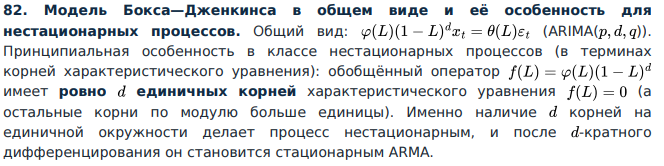

82. Модель Бокса—Дженкинса в общем виде и её особенность для нестационарных процессов.

83. Условное математическое ожидание для чисто случайного процесса.