Contabilidad financiera

Es una herramienta para la toma de ecisiones. No es exacta, pero es confiable y tiene muchas estimaciones.

Marco conceptual de las NIIF

NIIF: Normas Internacionales de informacion finanaciera

El marco conceptual proporciona los proporciona una guia para la preparacion de los estados financieros.

1) Limitaciones de la información financiera

La información financiera debe proporcionar datos útiles para inversores, prestamistas y acreedores. Sin embargo, presenta limitaciones como:

Costo de la información : La preparación de informes conlleva costos que deben justificarse con los beneficios obtenidos.

Incertidumbre en la medición : Algunas estimaciones pueden ser inciertas, lo que puede afectar la representación fiel.

No incluye toda la información futura : Se basa en eventos pasados y presentes, por lo que no proporciona proyecciones futuras detalladas.

2) Objetivos o propósitos del Marco Conceptual

Sirve como base para desarrollar Normas NIIF consistentes y ayudar a los preparadores a establecer políticas contables cuando no haya una norma aplicable..

Facilitar la interpretación y aplicación de las Normas NIIF.

Su objetivo principal es proporcionar información útil para la toma de decisiones económicas sobre la entidad..

3) Características de la información financiera útil

La información financiera debe cumplir con las siguientes características cualitativas:

Fundamentos :

Relevancia : Debe influir en las decisiones económicas de los usuarios.

Representación fiel : Debe reflejar con exactitud la realidad económica.

De mejora :

Comparabilidad : Permite contrastar la información entre diferentes períodos o entidades.

Verificabilidad : Puede confirmarse con evidencia independiente.

Oportunidad : Debe estar disponible en el momento adecuado.

Comprensibilidad : Debe ser clara y accesible para los usuarios.

4) Estados financieros, sus elementos y descripciones

Los estados financieros incluyen:

Estado de situación financiera : Presenta los activos, pasivos y patrimonio de la entidad.

Estado del rendimiento financiero : Muestra ingresos y gastos.

Otros estados y notas : Proporcionan información adicional sobre la entidad.

Los elementos de los estados financieros son:

Activo : Recursos controlados que pueden generar beneficios económicos.

Pasivo : Obligaciones de transferir recursos económicos.

Patrimonio : Diferencia entre activos y pasivos.

Ingresos : Incrementos en los activos o disminuciones en pasivos que generan beneficios.

Gastos : Disminuciones en activos o incrementos en pasivos que reducen el patrimonio.

Clasificacion o tipos de sociedades

Las sociedades pueden clasificarse según distintos criterios como su responsabilidad, capital, número de socios, etc. A continuación, te presento las principales clasificaciones:

1. Según la responsabilidad de los socios

🔹 Sociedades de responsabilidad limitada : Los socios solo responden hasta el monto de su aporte. Ejemplo: Sociedad de Responsabilidad Limitada (SRL o Ltda.)

🔹 Sociedades de responsabilidad ilimitada : Los socios responden con su patrimonio personal. Ejemplo: Sociedad Colectiva

🔹 Sociedades mixtas : Combinan responsabilidad limitada e ilimitada. Ejemplo: Sociedad en Comandita (algunos socios tienen responsabilidad limitada y otros ilimitados).

2. Según la forma de constitución

🔹 Sociedades de hecho : No están registradas formalmente.

🔹 Sociedades legalmente constituidas : Cumplen con requisitos legales y están inscritas.

3. Según el capital

🔹 Sociedades de capital : Lo importante es el capital aportado, no la identidad de los socios. Ejemplo: Sociedad Anónima (SA)

🔹 Sociedades de personas : Prima la relación entre socios. Ejemplo: Sociedad Colectiva

4. Según el número de socios

🔹 Unipersonales : Un solo socio. Ejemplo: Empresa Unipersonal

🔹 Pluripersonales : Más de un socio. Ejemplo: Sociedad de Responsabilidad Limitada (SRL)

5. Según su objeto o actividad

🔹 Sociedades civiles : No persiguen lucro comercial. Ejemplo: Sociedad Civil

🔹 Sociedades mercantiles : Realizan actividades comerciales. Ejemplo: Sociedad Anónima (SA), Sociedad por Acciones Simplificada (SAS)

6. Tipos específicos de sociedades mercantiles

📌 Sociedad Anónima (SA) : Capital dividido en acciones, responsabilidad limitada.

📌 Sociedad por Acciones Simplificada (SAS) : Más flexible que la SA, con capital dividido en acciones.

📌 Sociedad de Responsabilidad Limitada (SRL) : Capital dividido en cuotas, no en acciones.

📌 Sociedad Colectiva : Socios con responsabilidad ilimitada y solidaria.

📌 Sociedad en Comandita Simple (SCS) : Socios comanditarios (responsabilidad limitada) y colectivos (responsabilidad ilimitada).

📌 Sociedad en Comandita por Acciones (SCA) : Similar a la SCS, pero con acciones.

Cuentas

Registro detallado de los cambios de un activo o pasivo especifico.

Mayor: libro que contiene todas las cuentas.

Diario: registro cronológico de las transacciones

Balanza de comprobación: lista de todad las cuentas con sus saldos

Las cuentas se agrupan en 3 amplias categorias:

Activos

Activos = Pasivos + Capital contable del propietario.

Son recursos economicos que se poseen y tienen valor. Suelen ser de las siguientes cuentas:

Efectivo: registro de transacciones en efectivo como: el dinero, el saldo en bancos, los billetes, las monedas, los cheques.

Documentos por cobrar: es una promesa escrita de que el cliente pagará en una fecha estipulada.

Cuentas por cobrar: Son veentas hechas a credito, se cobran a futuro.

Gastos pagados por adelantado: un prepago que ofrece un beneficio a futuro.

Terreno: Se utilizan para sus operaciones

Edificio: donde se fabricca el producto

Equipo, mobiliario y enseres:

Proceso de Ajustes

Busca mas precision en la contabilidad.

Para el registro de ajuste no se mueve el afectivo.

Se hacen al fial del periodo contable

Siempre se va a mover una cuenta de Balance;con activos, pasivos y patrimonio, y otra de resultados; gastos e ingresos.

Por que se hacen los ajustes?

Reconocer los ingresos y los gastos en el periodo en el que ocurren. Reconocer es registrar.

Tipos de Ajustes

Gastos pagados por adelantado: Los anticipos, pagos que hice antes de tiempo.

Gastos no devengados: Consumi un producto o servicio y no lo pague, lo acumule.

Depreciaciones= (Valor del bien-valor residual)/vida util perdida de valor de los activos no corrientes, duraderos y tangibles. Desgaste por el tiempo y uso.

Ingresos no devengados: ingrsesos acumulados, es cuando se generan ingresos que no se pueden cobrar hasta una fecha limite. Ej: CDT (Esuna deuda)

Ingresos recibidos por adelantado:

Corrientes

Inferiores a un año.

No corrientes

Mayores a un año.

El unico activo que no se deprecia es el terreno.

Reservas: utilidad que se reparte en 2 partes, una que se va a repartir y otra que no. Ej: Se ganan 4.000 pero se debe hacer una reserva del 10% que serian 400, entonces 400 se van a resesrva y 3.600 a utilidades acumuladas.

Costo de venta: Lo que me cuesta lo que estoy vendiendo, es un gasto.

Depreciación acumulada: Es un activo que va disminuyendo, asi que se resta. Pero se coloca del lado del patrimonio. Pero también se puede poner en los activos, pero restando.

Calcular la utilidad y dejar las cuentas llistas para e periodo siguiente. Cierre contable

Cuentas de resultado= Ingresos y gastos

Ingreso por anticipado es un pasivo

La provision es un pasivo estimado

Aportes de seguridad social por pagar es un pasivo

Los ingresos se dividen en 2

estan:

Operacionales: Tienen que ver con el objetivo del negocio. Icesi es una entidad educativa, el pago de matricula, los certificados, la cancelaci[on de materias, supletorios, es operacional.

No operacionales: No tiene que ver con el objetivo de la empresa. En el mismo ejemplo de icesi, pagos de parqueadero, fotocopias, etc.

Gastos

Costo de venta

Gastos Operacionales: A dministracion y ventas.

Gastos No operacionales: intereses y multas

Utilidad Bruta: Significa que hace falta quitar cosas

Devengado: es lo qeu te vas a ganar pero se divide en salario, auxiilo de transporte, de eso se lleva a un total. Luego las deducciones, que son los impuestos por salud, pensión, etc, que se descuentas del total del salario. Por último el valor apagar, que es Devengado-Deducciones= Valor apagar.

Para las empresas los Devengados son un gasto y las Deducci[ones son una cuenta por pagar que es el Aporte de nómina. Y este pago se ve refleg\jado en el efectivo.

En la nomina se mueve el efectivo, y se hace el gasto. Tambipen se mueven las cuentas por pagar. Seria un aporte nomina por pagar

Seguridad Social: Dinero que se aporta a entidades sociales para cuando el trabajador ya no pueda trabajar. Se compone por la parte del empleado mas la parte de la empresa, y eso es el total del aporte que se hace para la seguridad social.

El trabajador tiene derecho a 15 dias de descanso pagados.

1. Identifica la ecuación contable

La ecuación fundamental contable es:

Activos = Pasivos + Capital contable del propietario

Esta ecuación refleja que los recursos que posee la empresa (activos) se financian mediante deudas (pasivos) o aportes del propietario (capital).

2. ¿Qué es una cuenta? y ¿Cuál es su funcionalidad dentro de la contabilidad?

Definición:

Una cuenta es el registro detallado de todos los cambios (incrementos y decrementos) en un elemento contable (como un activo, un pasivo, capital, ingresos o gastos) durante un período determinado.Funcionalidad:

Su función es organizar, clasificar y resumir la información proveniente de las transacciones para facilitar el seguimiento de los saldos y la elaboración de los estados financieros.

3. ¿Cuáles y cuántos son los libros de contabilidad? ¿En qué se diferencian?

Los principales libros de contabilidad son:

Libro Diario:

Qué es: Registro cronológico de todas las transacciones de la empresa.

Función: Permite ingresar cada transacción con detalle (fecha, cuentas afectadas, montos y explicación).

Libro Mayor:

Qué es: Conjunto de todas las cuentas (agrupadas por categorías: activos, pasivos, capital, ingresos y gastos) donde se traspasan los datos del diario.

Función: Facilitar el seguimiento de los saldos de cada cuenta a lo largo del período.

Balanza de Comprobación:

Qué es: Listado que reúne todas las cuentas del mayor con sus saldos, mostrando que el total de cargos es igual al total de abonos.

Función: Sirve para verificar la exactitud del registro contable y detectar errores.

4. Explique qué es una transacción contable. Complementa con los términos carga y abono (débito y crédito)

Transacción contable:

Es cualquier evento económico que afecte la situación financiera de la empresa y que se puede medir en términos monetarios. Cada transacción debe registrarse en los libros contables utilizando el sistema de partida doble.Partida doble:

Cada transacción afecta al menos dos cuentas: una se registra en el lado del debe (cargo o débito) y la otra en el lado del haber (abono o crédito).Cargo/Débito: Se registra en el lado izquierdo de la cuenta y, dependiendo del tipo de cuenta, representa un aumento (en activos) o una disminución (en pasivos, capital, ingresos).

Abono/Crédito: Se registra en el lado derecho de la cuenta y, de igual forma, puede representar un aumento o disminución según la naturaleza de la cuenta.

La suma de los cargos siempre debe ser igual a la suma de los abonos, lo que garantiza que la ecuación contable se mantenga en equilibrio.

5. ¿Qué es un saldo de prueba? y ¿Cuál es su propósito?

Balance de prueba:

Es un listado que muestra todas las cuentas del mayor con sus saldos (deudores o acreedores) a una fecha determinada.Propósito:

Verifique que el total de los cargos sea igual al total de los abonos.

Detectar errores en el registro de transacciones (como omisiones o errores de digitalización).

Proporcionar una base para la elaboración de estados financieros, ya que demuestra que la contabilidad está equilibrada.

Analogía práctica

Imagina que llevas un registro familiar en el que anotas todas las entradas y salidas de dinero:

La ecuación contable es como decir que el dinero que tienes (activos) proviene de lo que te han prestado (pasivos) o de tus propios ahorros (capital).

Las cuentas son como las categorías en las que clasifican tus gastos e ingresos (alquiler, comida, ingresos del trabajo, etc.).

El diario es el cuaderno en el que anotas cada gasto o ingreso en el momento en que ocurre, y el mayor es el resumen donde agrupas esos datos por categorías.

El balance de prueba es como al final del mes sumar todas tus entradas y salidas para verificar que tus cálculos sean correctos, y asegurarte de que todo cuadra.

Esta forma de organizar y registrar la información te ayuda a tener claridad sobre tus finanzas ya tomar decisiones informadas.

Activo corriente

El activo corriente son los que se pueden realizar a corto plazo, puede ser el efectivo, las cuentas por cobrar o el inventario.

Aspectos como medir, reconocer y revelar son criterios que hay que considerar para lograr una representación fiel en llos informes financieros.

Efectivo

Este esta compuesto por el dinero en papel moneda, las cuentas corrientes o de ahorros en los bancos o instituciones financieras, las inversiones temporales y las imversiones a la vista.

Inversiones temporales: se conocen como el costo, se liquidan al valor del mercado.

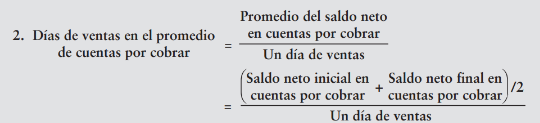

Cuentas por cobrar

Son los bienes o servicios vendidos a credito. Es el derecho del vendedor sobre el monto de transacción. También se tiene una cuenta por cobrar cuando se presta dinero a otra parte. De esta manera, una cuenta por cobrar es en realidad el derecho a recibir efectivo en el futuro, a partir de una transacción actual.

Cualquier transacción de cuentas por cobrar implica dos partes:

● El acreedor, quien obtiene la cuenta por cobrar (un activo)

● El deudor, quien asume una obligación/cuenta por pagar (un pasivo)

Tipos de cuentas por cobrar

Las cuentas por cobrar son las cantidades de dinero que se recolectan a traves de las ventas hechas a credito. (se refiere a las cuentas de los clientes tanto en total como individuales).

Cuenta de control es una cuenta que resume cuentas auxiliares relacionadas. (Se refiere solo a la cuenta en total(mayor general))

Documetos por cobrar representan el derecho a recibir cierta cantidad de efectivo en el futuro, ya sea de un cliente o de otra parte. En general los documentos por cobrar incluyen un cargo por intereses. El deudor de un documento promete pagarle al acreedor una suma definida en una fecha futura —denominada fecha de vencimiento. Un documento escrito conocido como pagaré sirve como evidencia del endeudamiento, y es firmado tanto por el acreedor como por el deudor.

Unos ejemplos comunes incluyen préstamos a empleados e intereses por cobrar.

Lineamientos para la toma de decisiones

Aspecto | Acción |

|---|---|

Otorgar crédito únicamente a los clientes que tengan las mayores probabilidades de pagar. | Hacer una verificación de crédito sobre los clientes prospecto. |

Separar las funciones de manejo de efectivo, otorgamiento de crédito y contabilidad, para evitar el robo potencial por parte de empleados que manejan el efectivo cobrado a los clientes. | Diseñar el sistema de control interno, de tal modo que se separen las responsabilidades. |

Promover la cobranza a los clientes para maximizar el flujo de efectivo. | Mantener una estrecha vigilancia sobre los cobros de los clientes. |

Contabilidad de cuentas incobrables

Una venta a crédito produce tanto un beneficio como un costo.

● El beneficio: Un incremento en los ingresos y las utilidades mediante la realización de ventas

a una gama de clientes más amplia.

● El costo: Algunos clientes no pagan, y ello crea un gasto denominado gastos por cuentas incobrables

Hay dos métodos para la contabilidad de las cuentas incobrables:

● el método de provisiones: es una estrategia contable que se basa en el principio de realización, el cual establece que los ingresos y gastos deben reconocerse en el mismo período en que ocurren, incluso si el pago aún no se ha recibido o realizado.

Para esto se utilizan estimaciones, como en porcentaje de ventas, donde utilizan sus experiencias anteriores para calcular un pocentaje en cuanto a sus cuentas por cobrar que no será cobrado.

O como en antiguedad de cuentas por cobrar, donde se hace basicamente lo mismo pero el porcentaje se evalua dependiendo del tiempo de pago del credito estimado.

● el método de cancelación directa: es una forma de reconocer cuentas incobrables solo cuando ya se tiene certeza de que un cliente no va a pagar. Este método es usado generalmente por empresas pequeñas o negocios que no tienen muchas cuentas por cobrar. Esta estrategia no refleja la realidad del balance general y puede afectar la utilidad neta de manera erronea.

Documentos por cobrar

El deudor firma un pagaré como evidencia de la transacción.

● Pagaré: Promesa escrita de pagar una cantidad de dinero especificada en una fecha futura

en particular.

● Emisor del pagaré (deudor): Entidad que firma el pagaré y que promete pagar el monto requerido; el emisor del pagaré es el deudor.

● Beneficiario del pagaré (acreedor): Entidad a la cual el emisor promete el pago futuro; el beneficiario del pagaré es el acreedor.

● Principal: Monto prestado por el beneficiario y solicitado en préstamo por el emisor del pagaré.

● Interés: Ingreso para el beneficiario por prestar dinero. El interés es un gasto para el deudor y un ingreso para el acreedor.

● Periodo de intereses: Tiempo durante el cual se calcula el interés. Va de la fecha original del pagaré a la fecha de vencimiento. También se denomina término del pagaré.

● Tasa de interés: Tasa porcentual de interés especificada en el pagaré. Las tasas de interés casi siempre se establecen para un periodo de un año. Un pagaré al 9% significa que el monto de los intereses para un año es de 9% del principal del pagaré.

● Fecha de vencimiento: Como vimos, ésta es la fecha en que vence el pago final del pagaré.También se denomina fecha límite.

● Valor al vencimiento: Suma del principal más los intereses devengados al vencimiento.

Calculos

La tasa de interes se ajusta al tiempo de pago del pagare.

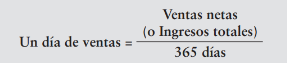

Mide la capacidad para pagar los pasivos circunstanciales a partir de los activos circunstanciales. Cuanto más alta sea la razón de prueba del ácido, mayor capacidad tendrá una empresa para pagar sus pasivos circulantes.

Inventarios(reconocimiento)

La cuenta Inventarios, un activo, se usa tan sólo para los bienes comprados que pretende revender a los clientes. Los suministros, el equipo y otros activos se registran en sus respectivas cuentas. El inventario es un activo hasta que se vendan.

El ciclo operativo de una empresa comercial

Empieza cuando la compañía compra el inventario a un proveedor.

La compañía vende después el inventario a un cliente.

Finalmente, la compañía recibe el pago en efectivo de los clientes

Sistemas de inventarios

inventarios perpetuos es un método contable en el que la empresa mantiene un registro constante y actualizado del inventario y del costo de los bienes vendidos (CBV). Este registra las unidades compradas, las unidades vendidas y la canttidad de inventario disponible. Ej: el codigo de barras, la caja registradora.

inventarios periódicos: se usa por lo general para bienes relativamente poco costosos. Una tienda de artículos de consumo básico, que en general no dispone de cajas. En cambio, el negocio cuenta su inventario en forma periódica para determinar las cantidades disponibles.

Voy a explicarte detalladamente cada uno de los conceptos que aparecen en el documento que me enviaste, siguiendo la lógica contable que se pretende enseñar en el texto.

📌 1. Descuentos sobre compras

Los descuentos sobre compras son reducciones en el precio que los proveedores ofrecen a la empresa por dos razones principales:

1⃣ Descuentos comerciales: Por comprar en grandes volúmenes.

2⃣ Descuentos por pronto pago: Por pagar antes de una fecha límite.

📌 Ejemplo práctico (según lo que se explica en el documento):

La empresa compra mercancía por $10,000 con condiciones 2/10, n/30.

Si paga dentro de los primeros 10 días, recibe un 2% de descuento:

10,000×2%=20010,000 \times 2\% = 200

Si la empresa paga antes del plazo, hace el siguiente asiento contable:

Débito: Cuentas por pagar ................... $10,000

Crédito: Efectivo ............................ $9,800

Crédito: Descuento sobre compras ............. $200

📌 Lo que enseña el documento:

Los descuentos comerciales se aplican directamente en la factura y no se registran contablemente.

Los descuentos por pronto pago sí se registran porque reducen el costo de la mercancía adquirida.

📌 2. Devoluciones y bonificaciones (o rebajas) sobre compras

Cuando una empresa compra mercancía, puede devolver productos dañados o recibir una rebaja por defectos menores. Esto genera un ajuste en la contabilidad.

📌 Ejemplo práctico:

La empresa compra mercancía por $5,000.

Algunos productos están defectuosos y devuelve mercancía por $1,000.

Se registra la devolución así:

Débito: Cuentas por pagar .................... $1,000

Crédito: Devoluciones sobre compras .......... $1,000

📌 Lo que enseña el documento:

Las devoluciones reducen el valor del inventario.

Las bonificaciones no implican devolución, sino que se ajusta el precio por defectos.

📌 3. Costos de transporte

Los costos de transporte dependen de los términos de envío y determinan quién paga el flete. En contabilidad, el transporte se puede clasificar en dos formas:

1⃣ Flete sobre compras: La empresa paga el transporte y se suma al costo del inventario.

2⃣ Flete sobre ventas: La empresa vende mercancía y asume el costo del transporte como gasto.

📌 Ejemplo práctico:

La empresa compra mercancía por $5,000 y paga el flete $300.

El flete se suma al inventario porque es parte del costo de adquisición:

Débito: Inventarios .......................... $5,300

Crédito: Cuentas por pagar ................... $5,300

📌 Lo que enseña el documento:

Si el comprador paga el transporte, el flete se considera parte del costo del inventario.

Si el vendedor paga el transporte, se trata como un gasto operativo.

📌 4. Bonificaciones sobre compras

Las bonificaciones son compensaciones que los proveedores dan a los compradores sin que haya devolución de mercancía.

📌 Ejemplo práctico:

La empresa compra mercancía por $8,000.

El proveedor da una bonificación de $500 por un pequeño defecto, pero la empresa se queda con la mercancía.

Se registra la bonificación como una reducción en el costo de compra:

Débito: Cuentas por pagar .................... $500

Crédito: Bonificaciones sobre compras ........ $500

📌 Lo que enseña el documento:

Las bonificaciones no implican devolución de productos, solo ajuste en el costo.

Reducen el costo de adquisición sin afectar las existencias físicas del inventario.

📌 5. Los términos FOB determinan quién paga el flete

Los términos FOB (Free on Board) indican quién es responsable del transporte y cuándo se transfiere el riesgo de la mercancía.

📌 Tipos de FOB explicados en el documento:

🔹 FOB punto de embarque (o fábrica):

El comprador paga el flete.

La mercancía se registra como propia desde que sale del proveedor.

Ejemplo contable: Si la empresa compra mercancía FOB punto de embarque, se debe incluir el flete en el costo del inventario.

Débito: Inventarios .......................... $5,000

Débito: Flete sobre compras .................. $300

Crédito: Cuentas por pagar ................... $5,300

🔹 FOB destino:

El vendedor paga el flete.

La mercancía no se registra como propia hasta que llegue a la empresa.

El vendedor asume el costo del transporte como gasto de flete sobre ventas.

Débito: Gastos de flete sobre ventas ......... $300

Crédito: Efectivo ............................ $300

📌 Lo que enseña el documento:

Si el comprador paga el flete, este se suma al inventario.

Si el vendedor paga el flete, este se registra como gasto.

📌 Conclusión General

✔ Los descuentos, devoluciones y bonificaciones afectan el costo de la mercancía adquirida.

✔ Los costos de transporte dependen de los términos FOB y afectan el inventario o los gastos.

✔ Es importante distinguir entre descuentos comerciales (no se registran) y descuentos financieros (sí se registran).

🚀 ¿Te quedó claro o necesitas más detalles? 😊