Dinero y Banca - 4. La masa monetaria y sus determinantes

Definiciones de la masa monetaria

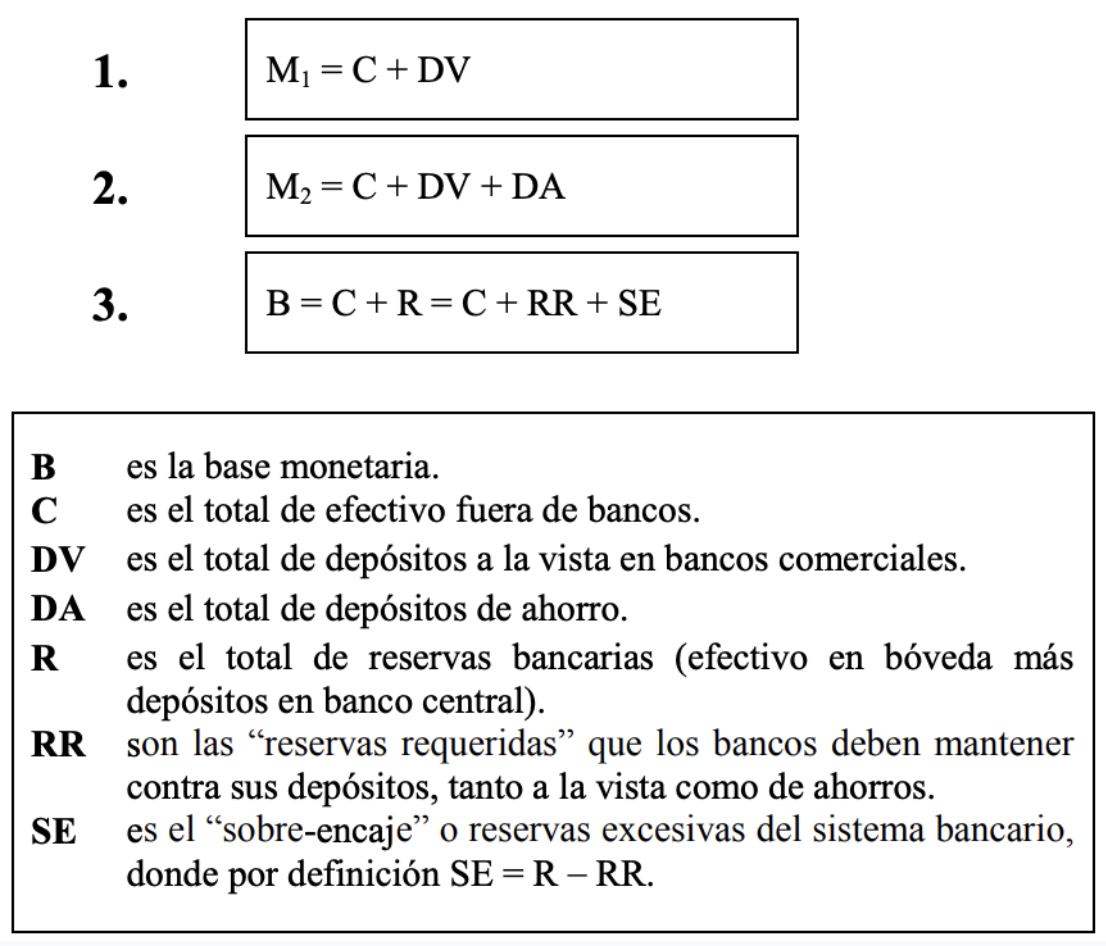

Masa monetaria: cantidad total de dinero que existe en manos del público en un momento determinado.

M1: efectivo fuera de bancos más depósitos a la vista en bancos.

Abarca todos los instrumentos monetarios que pueden ser utilizados por el público como medios de pago.

M2: M1 más depósitos de ahorro.

Es una definición más amplia de la masa monetaria, que incluye elementos que no son medios de pago, pero que igualmente son dinero.

Efectivo fuera de bancos = efectivo total - efectivo en bóveda.

Determinantes de la masa monetaria

La base monetaria

Base monetaria: suma del efectivo fuera de bancos más las reservas del sistema bancario.

También se puede definir como dinero creado por el banco central.

También llamada dinero de alta potencia.

El banco central no puede controlar directamente los componentes de la base monetaria, pero sí la suma de estos componentes.

M1 generalmente será mayor que la base monetaria.

El total de reservas bancarias siempre será menor que el total de depósitos bancarios.

M2 siempre será mayor que la base monetaria.

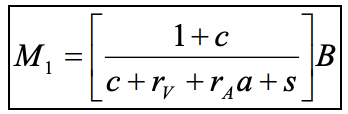

El multiplicador monetario

Razón de efectivo: expresa el efectivo fuera de bancos como porcentaje del total de depósitos a la vista.

Nos dice cuánto dinero mantiene el público en forma de efectivo por cada unidad monetaria que se mantiene en depósitos a la vista.

efectivo fuera de bancos / depósitos a la vista

Razón de ahorros: expresa el total de depósitos de ahorro como porcentaje del total de depósitos a la vista.

Nos dice cuánto dinero se mantiene en depósitos de ahorro por cada unidad de depósitos a la vista.

depósitos de ahorro / depósitos a la vista

Razón de sobre-encaje: expresa el sobre-encaje neto del sistema bancario como porcentaje del total de depósitos a la vista.

Nos dice cuánto dinero mantiene el sistema bancario en conjunto en forma de sobre-encaje por cada unidad de depósitos a la vista.

sobre-encaje / depósitos a la vista

¿De qué forma puede aumentar la masa monetaria si la base monetaria no aumenta?

Cualquier factor que produzca un aumento en el multiplicador también producirá un aumento en la masa monetaria, aún si la base monetaria se mantiene constante.

Multiplicador monetario: nos indica en cuánto aumentará M1 cada vez que aumente B en una unidad.

el aumento en M1 generalmente será mayor que el aumento en la base monetaria.

El crecimiento monetario en América Latina

La historia monetaria de los países latinoamericanos ha sido muy variada y diversa.

La experiencia de la región en conjunto ha sido lo suficientemente variada como para justificar algunas generalizaciones.

En la mayoría de los países, m1 tiende a ser bastante estable a lo largo del tiempo.

En el siglo XX no hubo ningún caso importante de expansión en la masa monetaria que no se haya originado en un aumento en la base monetaria.

No ha habido ningún caso importante de expansión en la masa monetaria que no haya sido causado por una emisión de dinero nuevo creado por autoridades monetarias gubernamentales.

Determinantes del multiplicador monetario

Cuando se trata de explicar el crecimiento en la masa monetaria, las variaciones en el multiplicador palidecen comparadas con los aumentos en la base monetaria

Pero estas variaciones sí importan mucho para el sector bancario.

La tasa de encaje legal

El objetivo de exigir por ley que los bancos mantengan cierto nivel de reservas mínimas es garantizar que estos siempre tengan suficientes reservas como para honrar los retiros que se pudieran presentar.

En algunos países los encajes son muy altos, pero en otros países son bastante bajos, y las diferencias no parecen deberse a ninguna razón que se pueda discernir.

Lo único que se puede afirmar con absoluta certeza es que las tasas de encaje sobre depósitos de ahorro nunca son mayores que las tasas para depósitos a la vista,

Las tasas de encaje muchas veces son utilizadas por las autoridades monetarias como instrumento de restricción monetaria, especialmente cuando la masa monetaria está aumentando muy rápidamente.

En principio se podría utilizar la “política de encajes” para contrarrestar el efecto de un incremento en la base monetaria.

En la práctica, sin embargo, este efecto compensador sólo puede funcionar dentro de ciertos límites.

La razón de efectivo

Esta razón depende esencialmente de las preferencias relativas que muestra el público por mantener dinero en efectivo comparado con depósitos a la vista.

La razón de ahorros

Esta razón depende de las preferencias relativas del público por mantener dinero en cuentas de ahorro comparado con depósitos a la vista.